admin1年前998

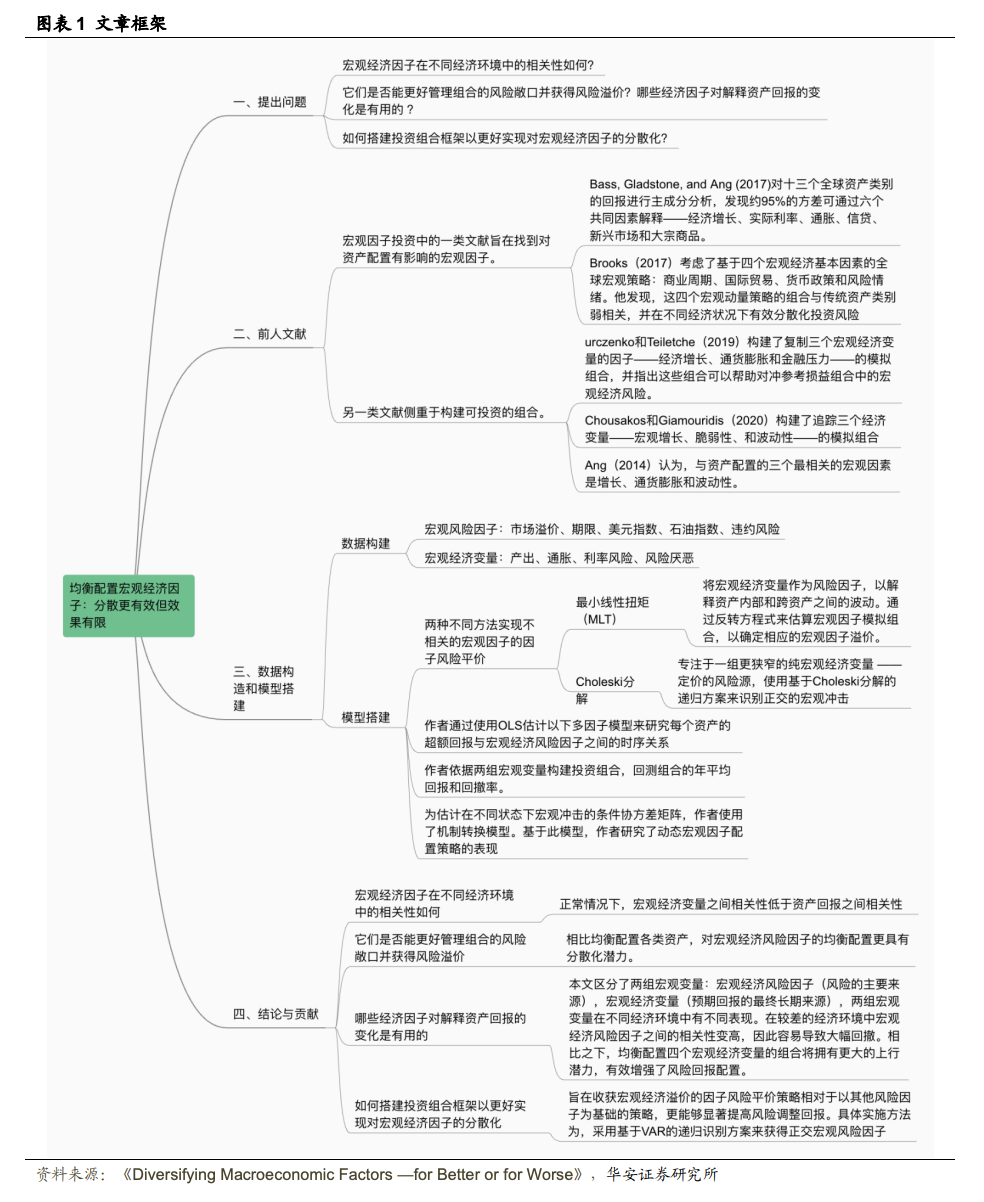

报告摘要►主要观点本篇是“学海拾珠”系列第一百六十五篇,该文区分了两组宏观变量:宏观经济风险因子(风险的主要来源),宏观经济变量(预期回报的最终长期来源)。作者发现,通常情况下均衡配置宏观经济风险因子...

admin1年前512

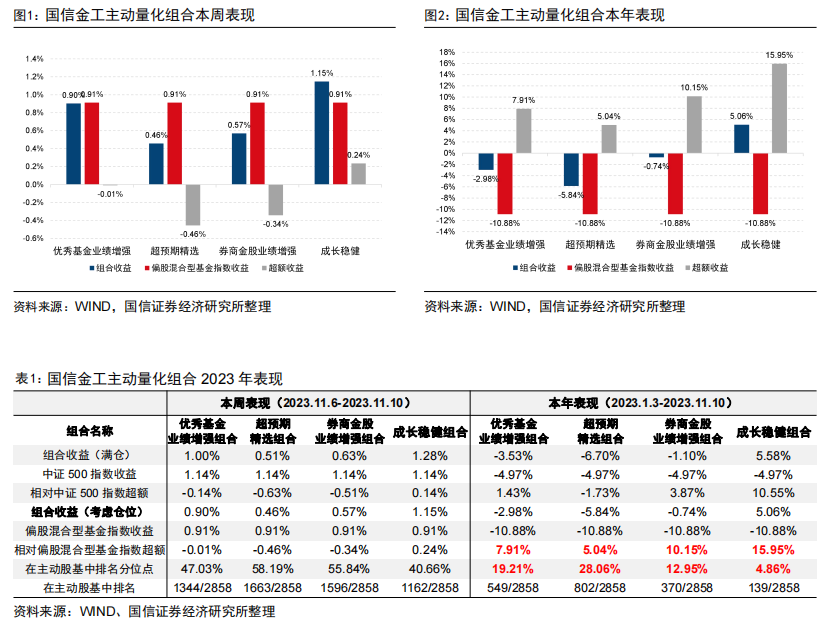

报 告 摘 要 一、国信金工主动量化策略表现跟踪本周,优秀基金业绩增强组合绝对收益0.90%,相对偏股混合型基金指数超额收益-0.01%。本年,优秀基金业...

admin1年前1137

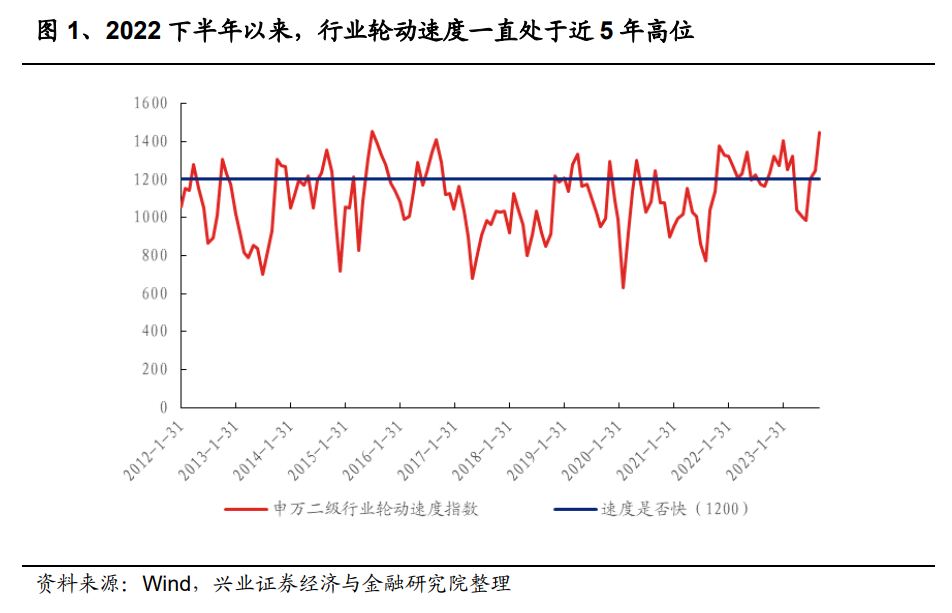

导读1、近年来,A股行业轮动速度加快、公募量化基金业绩较好、资方对于ETF和量化基金的需求有所提升,不少权益基金经理也尝试将量化方法融合到自己的投资之中,以期结合主动与量化的优点。本文聚焦于这类基金经...

admin1年前1171

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通...

admin1年前1037

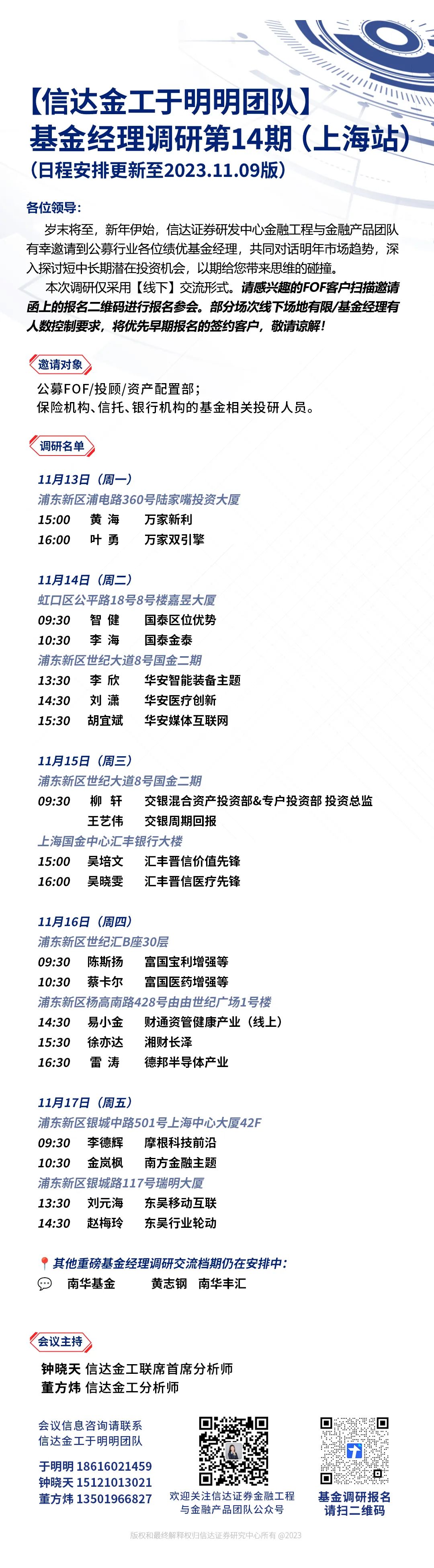

本篇文章来源于微信公众号: 信达金工与产品研究...

admin1年前1034

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信...

admin1年前1398

1. 动量与截面股票波动率文献来源:Fan M, Kearney F, Li Y, et al. Momentum and the Cross-section of Stock Volati...

admin1年前602

摘要 投资要点当前A股具备配置性价比,中证A股指数一键无偏配置市场:当前中证A股指数债性价比已超过过去3 年均值加1 倍标准差水平,A 股市场投资性价比较高。且伴随中央汇金出手买...

admin1年前877

点击上方“光大证券研究”可以订阅哦11月8日,光大证券2024年度投资策略会在上海举行。会议以“改革创新 推动高质量发展”为主题,邀请200家上市公司参与交流,涉及计算机、海外TMT、电新环保、医药等...

admin1年前1377

0 摘要低频因子模型的挑战基本面因子是低频多因子模型的重要alpha来源,然而我们发现2021年以来业绩类因子出现普遍性的大面积回撤。对此,我们曾经提出过三个维度的应对方案:深入基本面、拥抱...