【中信建投·策略深度】海外流动性新拐点后,哪些AH股有望修复?

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点:

继美联储11月议息会议后第二次宣布暂停加息后,市场认为美联储货币政策大概率已经进入“加息结束,等待降息”阶段。在海外流动性出现新拐点之际,我们认为AH股将迎来系统性修复,在紧缩周期中外资流出较多的行业与核心个股会有更大的修复弹性。关于美联储何时降息的问题,需要重点关注以下锚:有无出现系统性风险;经济是否大幅衰退;通胀是否达成政策目标。

●美联储货币政策或转向“high for longer”

11月FOMC会议后,美联储宣布维持当前5.25%-5.50%的联邦基金利率目标区间不变,这也是继22年3月开启加息周期以来,9月暂停加息后,第二次暂停加息。这也意味着目前大概率已经进入“加息结束,等待降息”阶段。而由于美国通胀依旧较高,美联储为达成2%的通胀目标,货币政策或将维持“high for longer”的状态。

●美联储货币政策后续将如何演化?

回顾本轮加息周期,美联储自21年9月开始传递出紧缩信号,于22年3月正式开始加息。区别于常规情况下为抑制经济过热而进行的逆周期调节,在2022年加息开始时经济已经见顶回落,而通胀由于供应链冲击和财政过度扩张等原因不断攀升,最终远超美联储2%的通胀目标。因此,本轮加息属于抗通胀类加息。展望后市,要使美联储彻底转向鸽派,我们认为主要有以下三种情况:①出现较大系统性风险,如新冠疫情、金融危机等,但这类事件一般难以预测。②美国经济出现较严重的衰退,一般表现为失业率的大幅走高,而美联储一般会较失业率低点延迟3个月左右开始降息。③在以上两种情况均没有出现时,美联储会等待通胀指标即核心PCE下降至2%左右才会开始降息。

●AH股哪些核心资产将迎来系统性修复机会?

在海外流动性出现新拐点之际,我们认为AH股将迎来系统性修复机会。A股市场中,外资在紧缩周期中对机械、消费者服务、电子、医药和建材等板块减持较多,同时也有更大的修复弹性;个股方面,恒瑞医药、万华化学、隆基绿能等核心资产减持最多。港股市场中,自海外流动性趋紧开始,外资对电讯业、医疗保健业、金融业以及地产建筑业的减持较多;以中国电信、香港交易所以及中国石油化工股份为代表的一批电讯业、金融业和能源业龙头公司外资减持比例最高,后续修复弹性也更大。

●风险提示:地缘政治风险、海外美联储紧缩程度超预期、国内经济复苏或稳增长政策实施效果不及预期。

二、本轮加息周期主要应对通胀问题

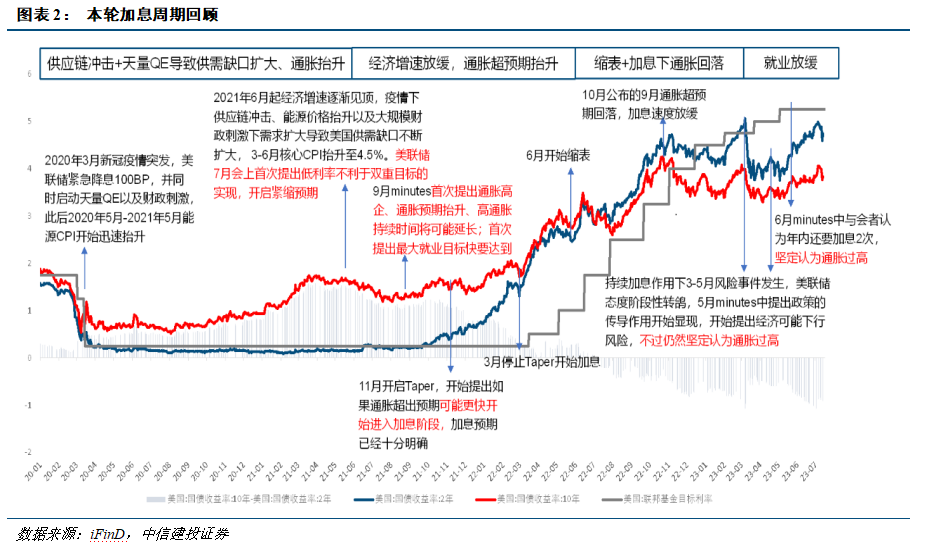

回顾本轮加息周期,美联储在21年9月的minutes中首次提出通胀高企、通胀预期抬升、高通胀持续时间将可能延长等,向市场传递出紧缩预期,并在22年3月正式开始加息,累计加息幅度为525个基点。加息节奏上,单次加息由25个基点逐步提高至75基点,并在75基点的水平上连续加息4次,为近40年来最快加息速度。今年2月,美联储首次放缓加息幅度至25个基点,并在6月暂停加息,随后7月加息25个基点,9月和11月暂停加息。区别于常规情况下,美联储为了抑制经济过热而进行的逆周期调节,在2022年加息开始时经济已经见顶回落,而通胀远超美联储2%的通胀目标。因此,本轮加息属于抗通胀类加息。在加息过程中,美债10Y-2Y利差自22年8月起便开启倒挂,10Y-3M自22年10月也开启倒挂。历次美国国债10Y-2Y利差倒挂时,往往之后4个季度产生衰退,倒挂越严重,经济衰退前兆越明显。

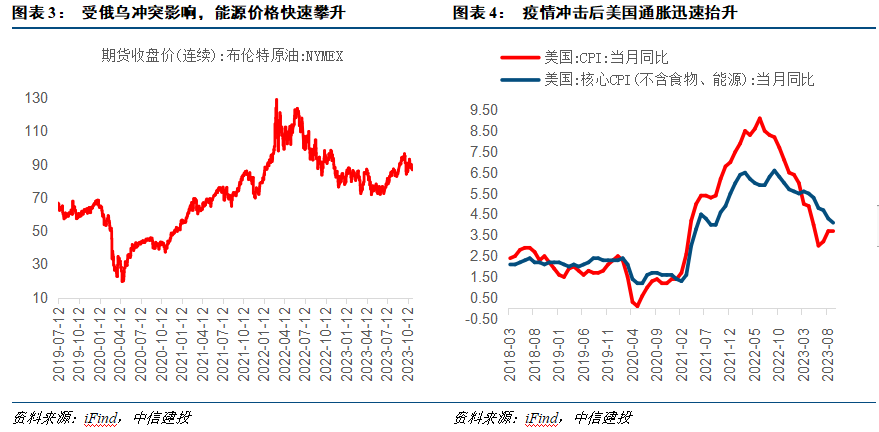

自2021年3月开始,在疫情冲击逐步缓解,消费较快修复背景下,美国CPI同比涨幅持续上升,并在2022年6月达到9.1%的峰值。2022年全年美国CPI同比涨幅达到 6.2%,较上年大幅加快 2.6个百分点,创下近四十年来新高。悉数本轮美国面临的高通胀问题,我们认为主要有以下四点原因:1. 政策层面,疫情期间美联储进行大量QE为市场注入流动性,引发M2高增,同时推出2万亿美元的财政刺激计划支持实体经济发展。2. 俄乌冲突爆发冲击了供应链,引发全球能源危机、导致能源和粮食价格快速上涨,对通胀起到推波助澜作用。3. 疫情之后劳动力市场供不应求,导致薪资快速上涨。4. 疫情之后房地产市场需求大增,租金价格快速上涨。

在美联储激进加息的背景下,作为美联储政策决议的锚(经济、劳动力市场、通胀以及金融系统)也出现了不同程度的变化,本文将从以下四方面评估美联储加息到目前的效果,并对美联储转向鸽派的情况做出研判。

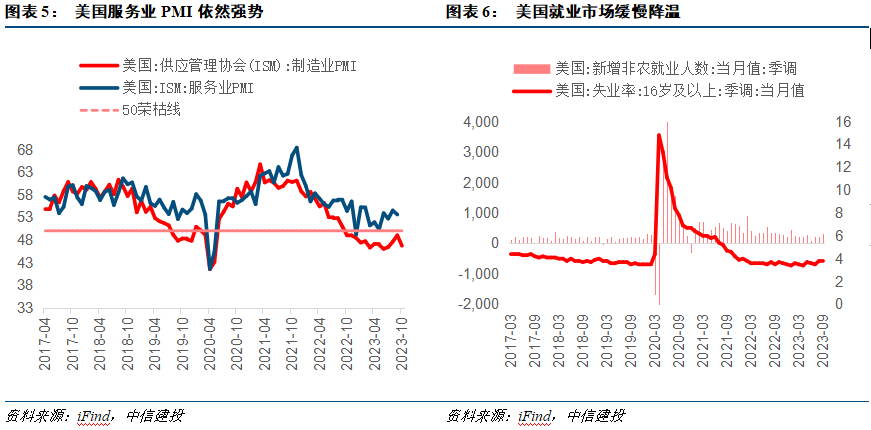

经济状态方面,美联储statements中表态自今年6月议息会议以来分别使用了modest(适度)、moderate(中等)、solid(坚实)、strong(强健)来形容美国经济二季度以来的扩张速度,表示美国近期的经济状况还是比较强势的。从数据上来看,制造业PMI指标对美联储加息较为敏感,回落速度较快,一度低于50荣枯线;相反,作为美国经济支柱的景气指标:服务业PMI依然比较稳健,这也是美国经济迟迟没有陷入衰退的重要原因之一。

劳动力市场方面,疫情结束后美国就业市场供不应求,持续火热。美联储自今年六月以来的statements对job gains给出的评价分别为robust、robust、slowed but remain strong、moderate but remain strong,也表明就业市场正在缓慢降温。从就业数据来看,美国8月和9月新增非农大超预期,失业率在低位徘徊,直到10月才看到了新增非农和失业率放缓的状况。强势的就业数据体现了美国经济的韧性,但就业市场缓慢降温、供需趋于平衡的态势没有改变。

通胀状况来看,相较于2%的通胀目标,美联储一直保持inflation remains elevated的判断,这也是我们认为美联储会维持较长时间高利率状态的原因。不过相较于22年6月CPI同比达到9.1%的峰值,加息周期以来通胀已经出现了大幅的放缓,今年7.8月份的通胀指标已经可以看到大幅回落,尽管CPI数据近期在油价飙升下有阶段性回升,不过美联储将非核心通胀部分视为短期扰动,通胀粘性主要集中在住房租金和员工薪资等方面。大方向上来说,美国通胀维持放缓的趋势不变,但在经济强势和劳动力市场依旧紧张的情况下,持续时间可能会较长。

金融系统上来看,美联储认为美国的银行系统依旧sound and resilient,即使是今年三月的SVB等三家银行的暴雷事件也不会对美国的金融体系造成严重冲击,因此也不会停止加息步伐。SLOOS显示美国信贷状况趋于收紧,大多数企业和家庭的信贷状况依然稳健,而在11月议息会议,statements中新加入了金融条件收紧的判断,这与近期十年期美债利率飙升有关。

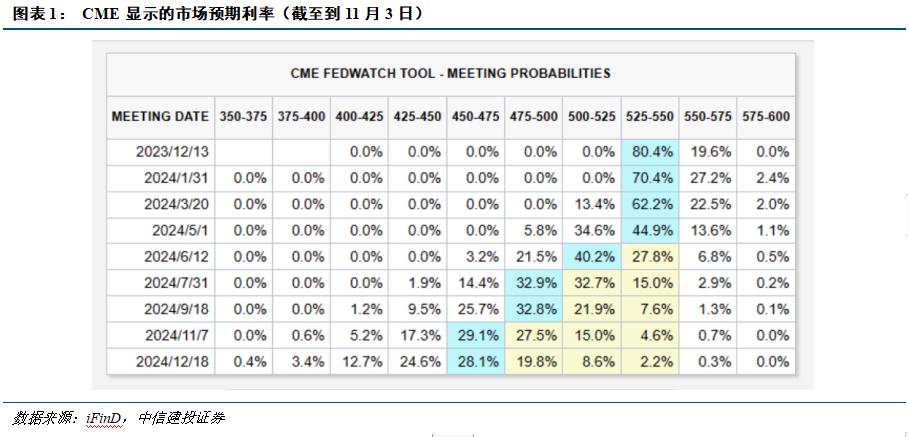

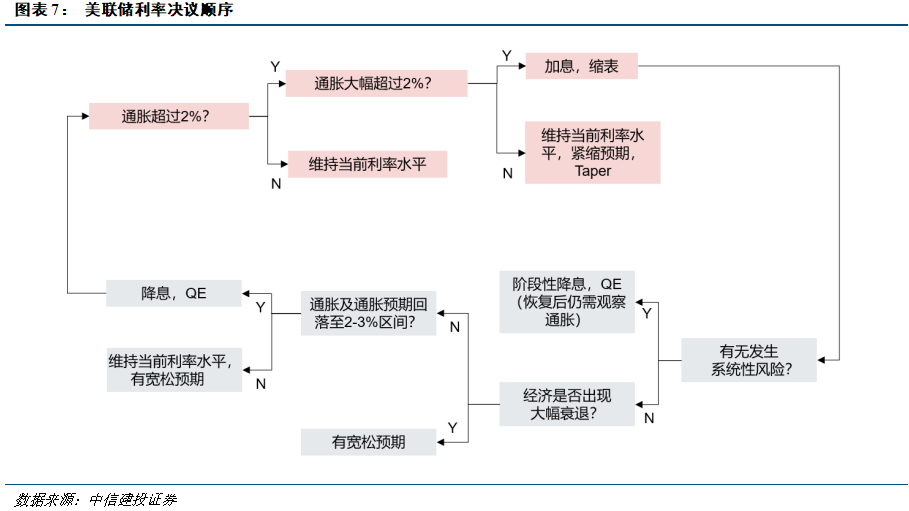

至于市场关注的美联储何时能够降息问题,根据CME给出的政策利率路径显示,市场预期美联储将在24年6 月开始降息。通过对历次货币政策进行回溯,我们认为促使美联储开始降息的原因主要有以下3点:

1. 如果出现系统性风险会立即停止加息或开始降息,如新冠全球大流行,金融危机等,但这一类事件通常难以预测,远超市场预期,一般不纳入追踪范围内。

2. 经济周期步入尾声时会开始降息,即进入衰退阶段,通常表现为失业率较低点开始迅速回升,而降息时点一般是较失业率局部最低点延迟三个月左右,来完成对美国经济的逆周期调节。

3. 通胀即核心PCE同比指标回落至2%附近也会促使美联储转向鸽派,复盘历次美联储降息情况,降息时点的核心PCE同比大概率在2%左右,这也表明了美联储对通胀2%的政策目标的严格坚守。

综上,美联储的决策顺序应该为先考虑系统性风险,后考虑经济严重衰退情况,最后考虑通胀是否达到政策目标。

海外流动性出现新拐点之际,AH股将迎来系统性修复,本文将从北向资金以及港股国际机构中介占比两方面来分析外资对AH股的行业偏好以及后续可能会出现较大修复弹性的板块和个股。

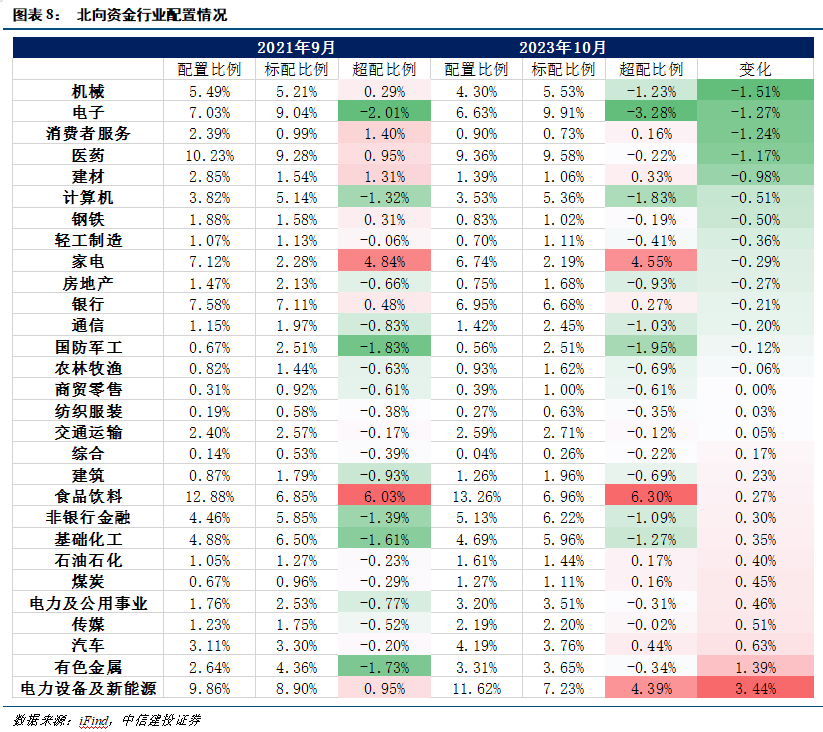

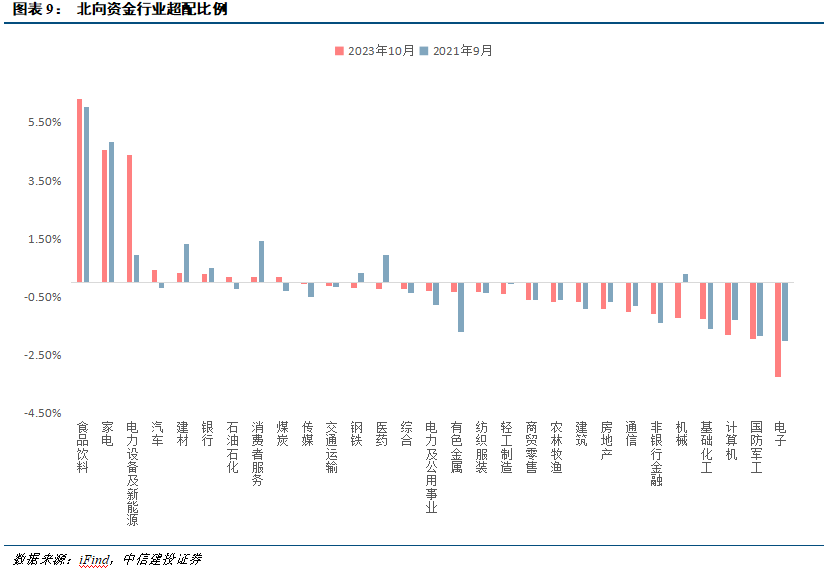

从北向资金来看,通过计算2021年9月和2023年10月陆股通市值以及整个市场在不同行业的配置比例和变化来分析外资对A股板块的偏好,数据显示北向资金对食品饮料、家电、电力设备以及新能源板块相较于整个市场配置比例较高。而自2021年9月海外流动性趋紧开始,外资在机械、消费者服务、电子、医药和建材等板块减持较多,即超配比例减少最多。

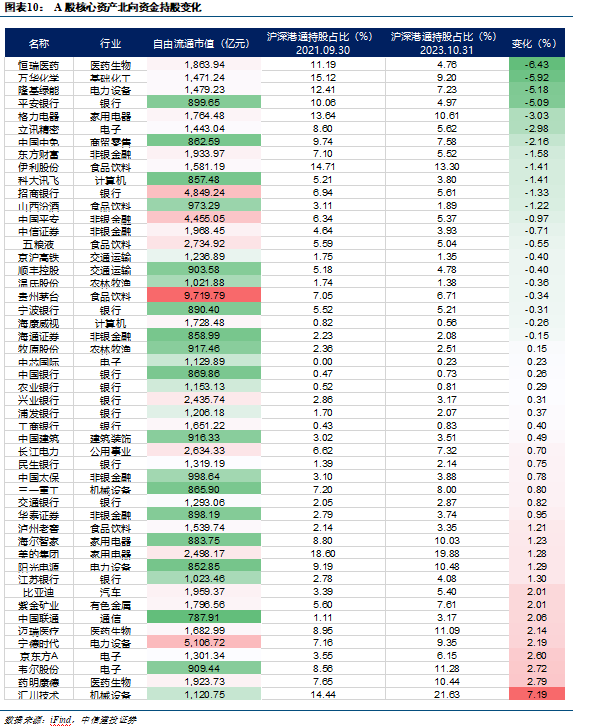

除了对部分行业有偏好之外,外资更倾向于配置A股中具有不可替代性的价值股,即与中国经济发展息息相关并且是世界级别龙头公司的股票。基于此现状,本文选取能够代表中国经济的市值前五十股票,并计算其沪深港通持股占比变化,来挖掘那些在海外流动性宽松之际能够重新迎来机会的核心资产。经计算发现,恒瑞医药、万华化学、隆基绿能、平安银行等个股在海外流动性紧缩区间内外资减持最多,后续修复弹性预计较大。

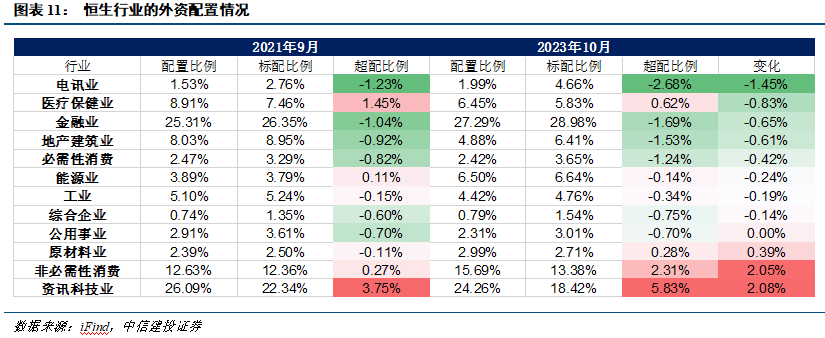

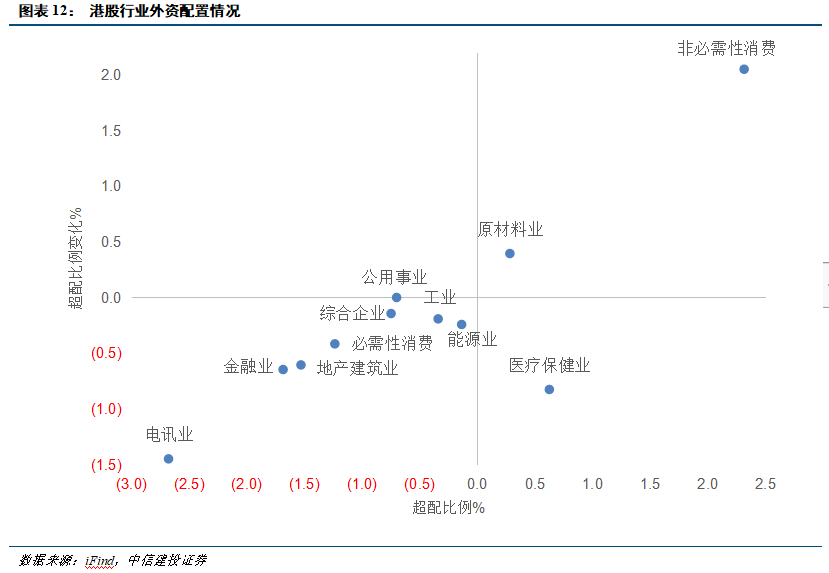

再看港股,通过计算不同恒生行业中国际机构中介持股市值占比,我们发现资讯科技业、医疗保健业以及非必需性消费行业的国际机构中介持股市值的比例较高。而自海外流动性趋紧开始,外资对电讯业、医疗保健业、金融业以及地产建筑业的减持较多,即相较于21年9月的超配比例,23年10月的超配比例下降最多。

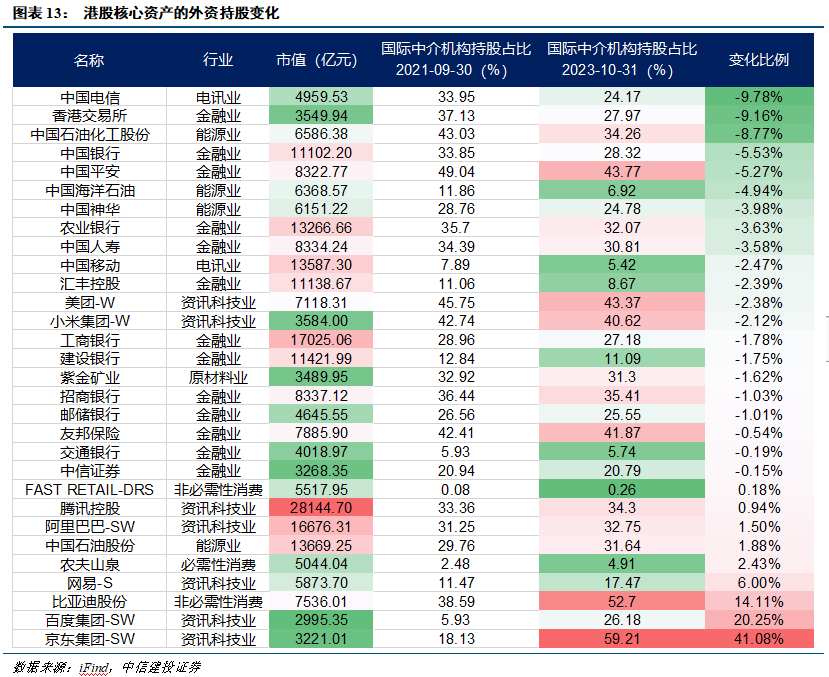

在港股的核心资产中,我们选取了市值排名前三十的个股,计算其在海外流动性收紧区间中的国际中介机构持股占比变化。我们发现,以中国电信、香港交易所以及中国石油化工股份为代表的一批电讯业、金融业和能源业公司外资减持比例最高,后续修复弹性也更大。而以京东、百度为代表的科技咨询业公司,即使在海外流动性紧缩的情况下,外资配置比例不降反增,也反映出外资对其发展前景的看好。

风险分析:

(1)地缘政治风险。如果中美关系管理不善,可能导致中美之间在政治、军事、科技、外交领域的对抗加剧。同时俄乌冲突、中东问题等地缘热点可能面临恶化的风险,如果发生危机则可能对市场造成不利影响。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

(3)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

本篇文章来源于微信公众号: CSC研究权益策略团队