【中信建投策略】北向恢复流入,配置盘加仓白酒银行、制造和锂电池——外资风向标3月第1期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

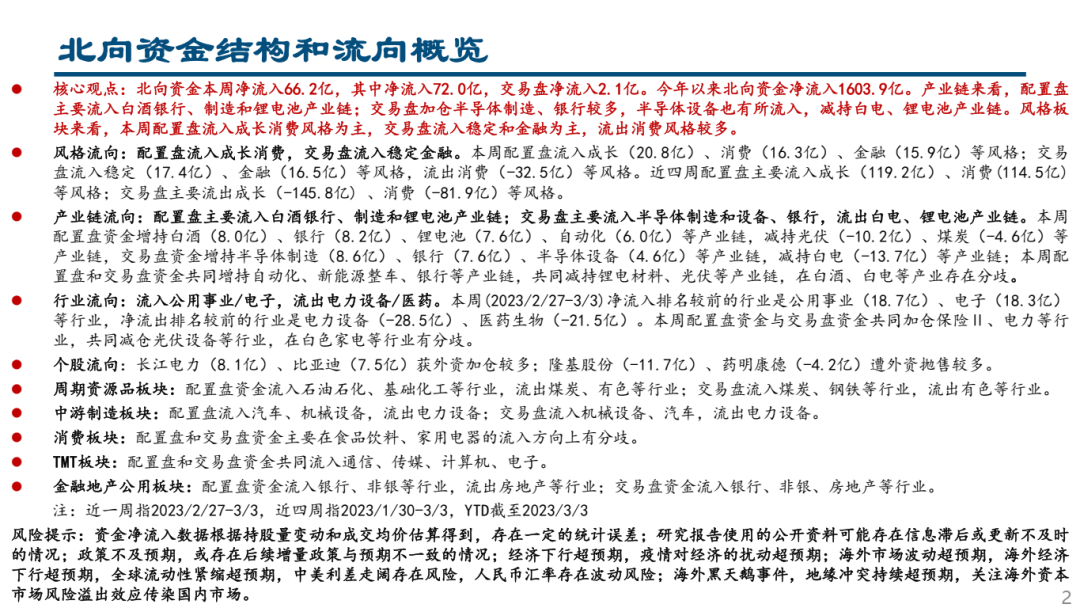

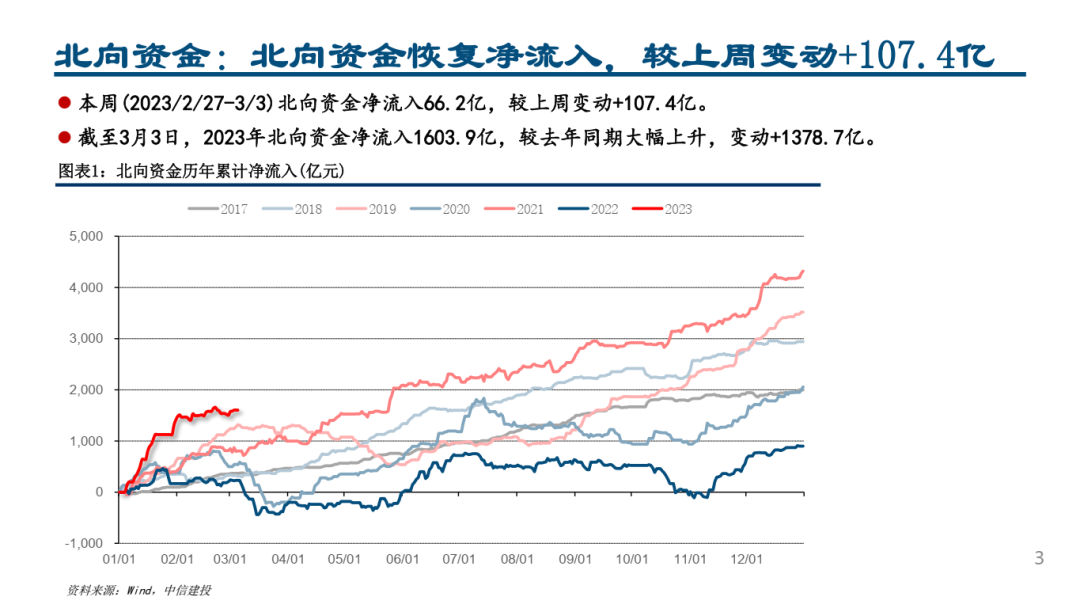

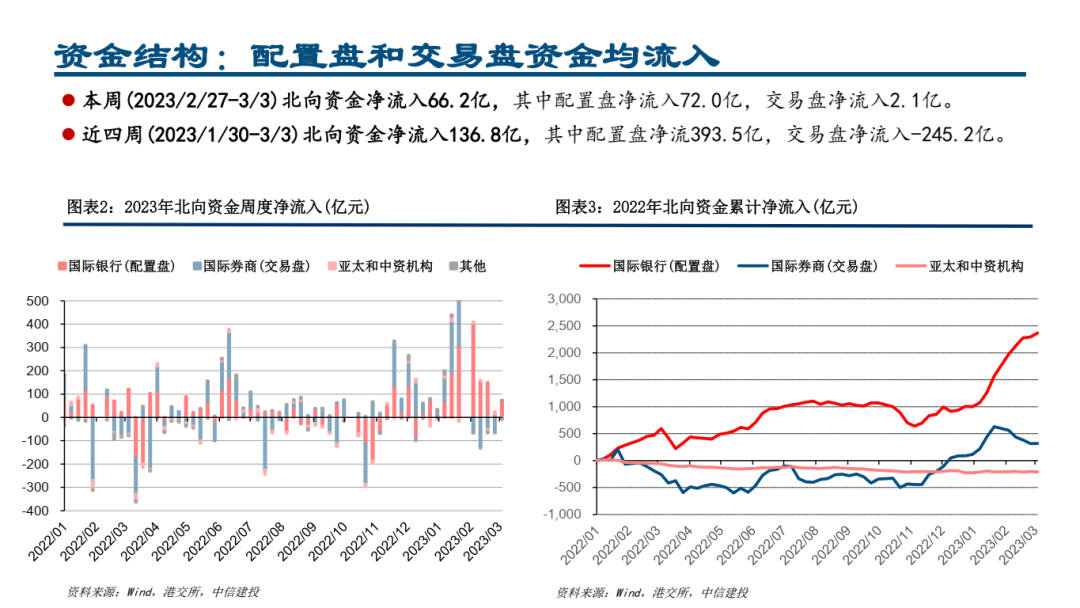

●核心观点:北向资金本周净流入66.2亿,其中净流入72.0亿,交易盘净流入2.1亿。今年以来北向资金净流入1603.9亿。产业链来看,配置盘主要流入白酒银行、制造和锂电池产业链;交易盘加仓半导体制造、银行较多,半导体设备也有所流入,减持白电、锂电池产业链。风格板块来看,本周配置盘流入成长消费风格为主,交易盘流入稳定和金融为主,流出消费风格较多。

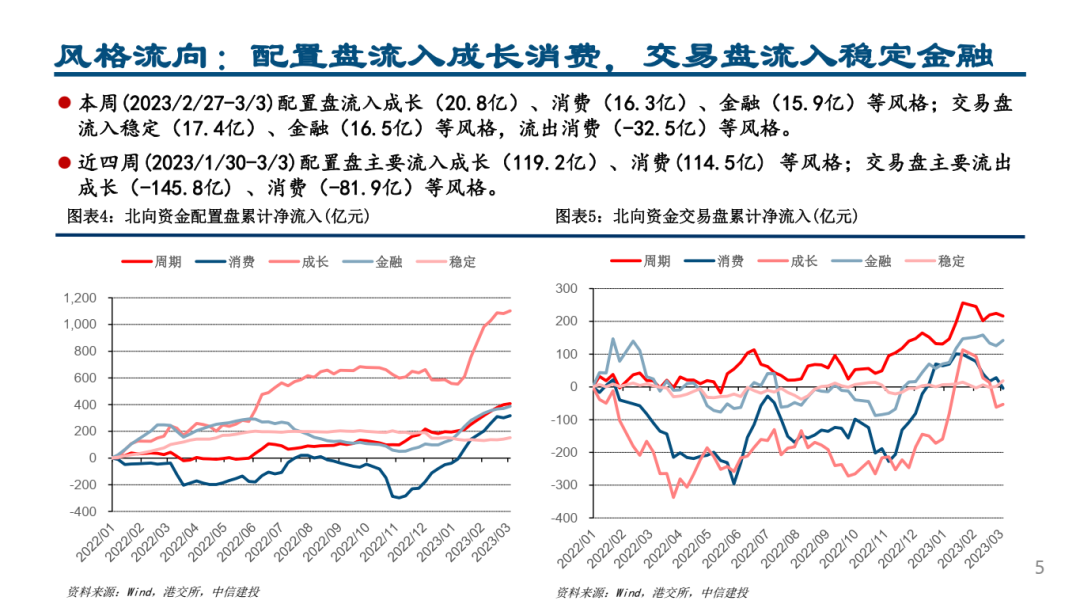

●风格流向:配置盘流入成长消费,交易盘流入稳定金融。本周配置盘流入成长(20.8亿)、消费(16.3亿)、金融(15.9亿)等风格;交易盘流入稳定(17.4亿)、金融(16.5亿)等风格,流出消费(-32.5亿)等风格。近四周配置盘主要流入成长(119.2亿)、消费(114.5亿) 等风格;交易盘主要流出成长(-145.8亿) 、消费(-81.9亿)等风格。

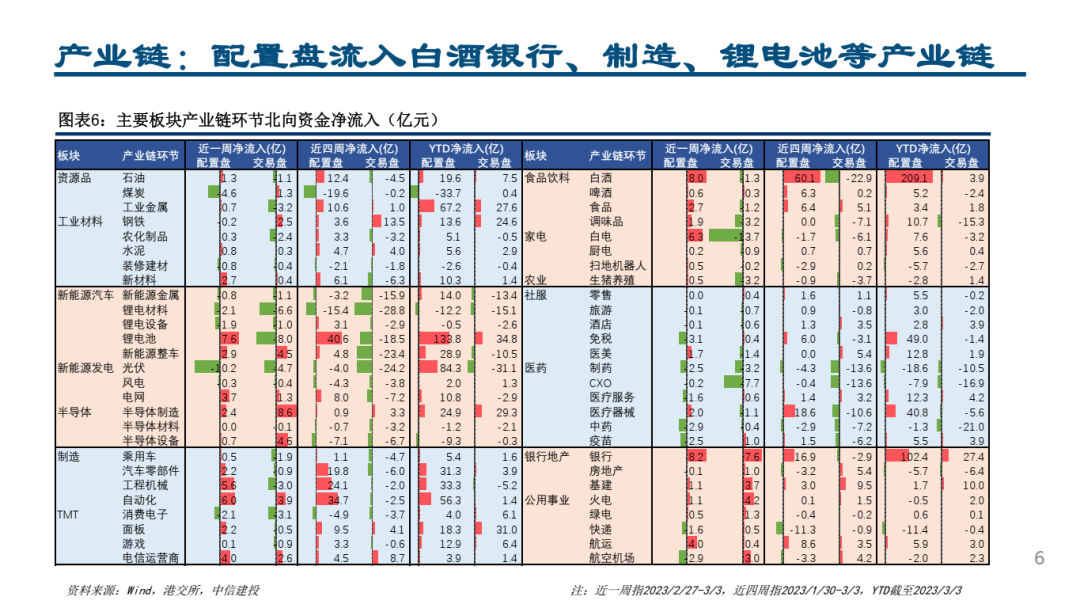

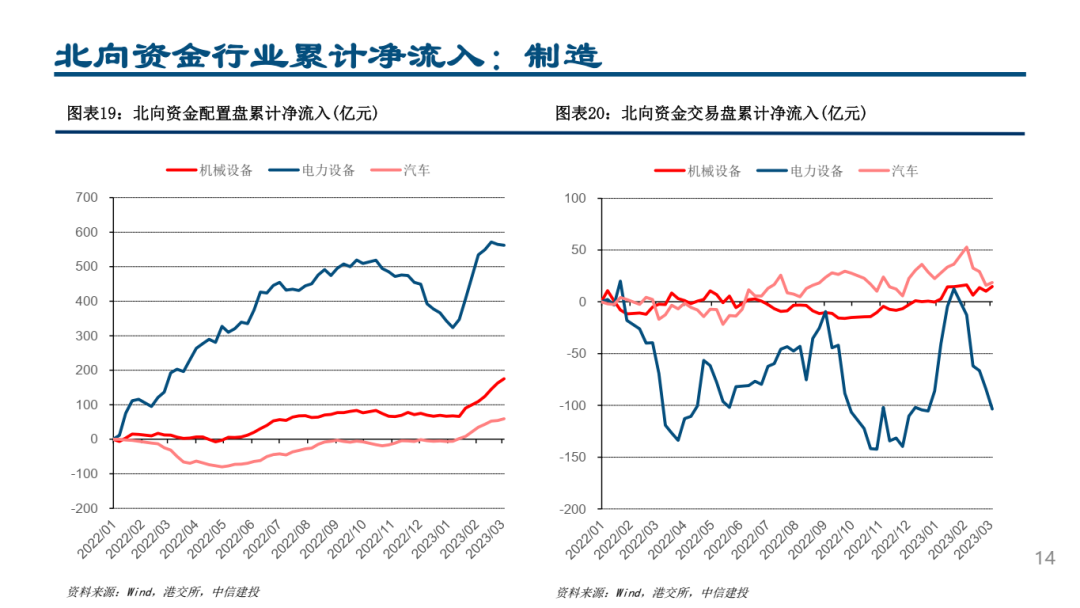

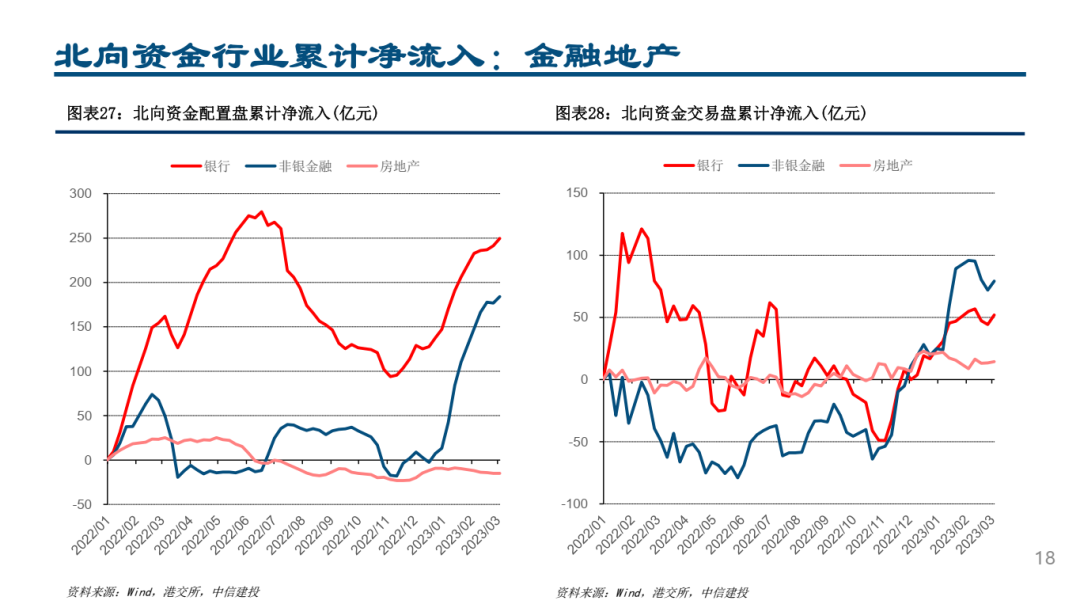

●产业链流向:配置盘主要流入白酒银行、制造和锂电池产业链;交易盘主要流入半导体制造和设备、银行,流出白电、锂电池产业链。本周配置盘资金增持白酒(8.0亿)、银行(8.2亿)、锂电池(7.6亿)、自动化(6.0亿)等产业链,减持光伏(-10.2亿)、煤炭(-4.6亿)等产业链,交易盘资金增持半导体制造(8.6亿)、银行(7.6亿)、半导体设备(4.6亿)等产业链,减持白电(-13.7亿)等产业链;本周配置盘和交易盘资金共同增持自动化、新能源整车、银行等产业链,共同减持锂电材料、光伏等产业链,在白酒、白电等产业存在分歧。

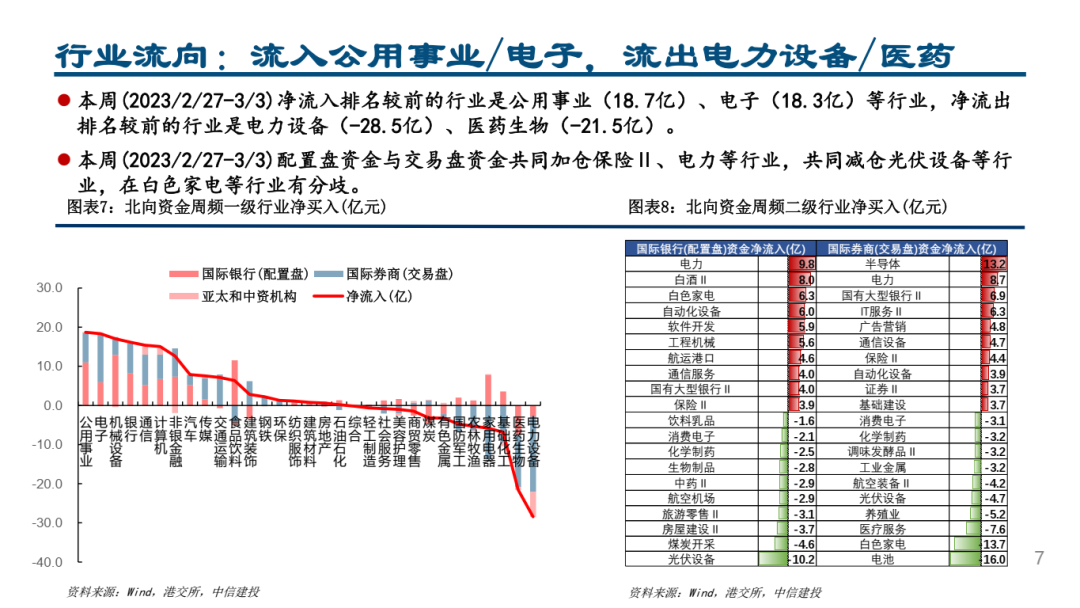

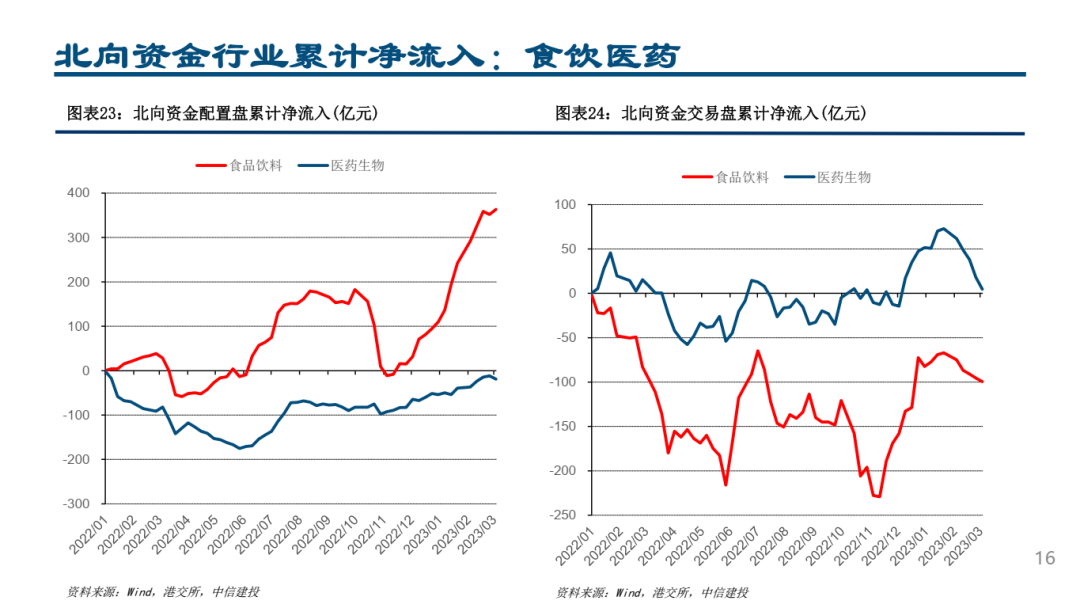

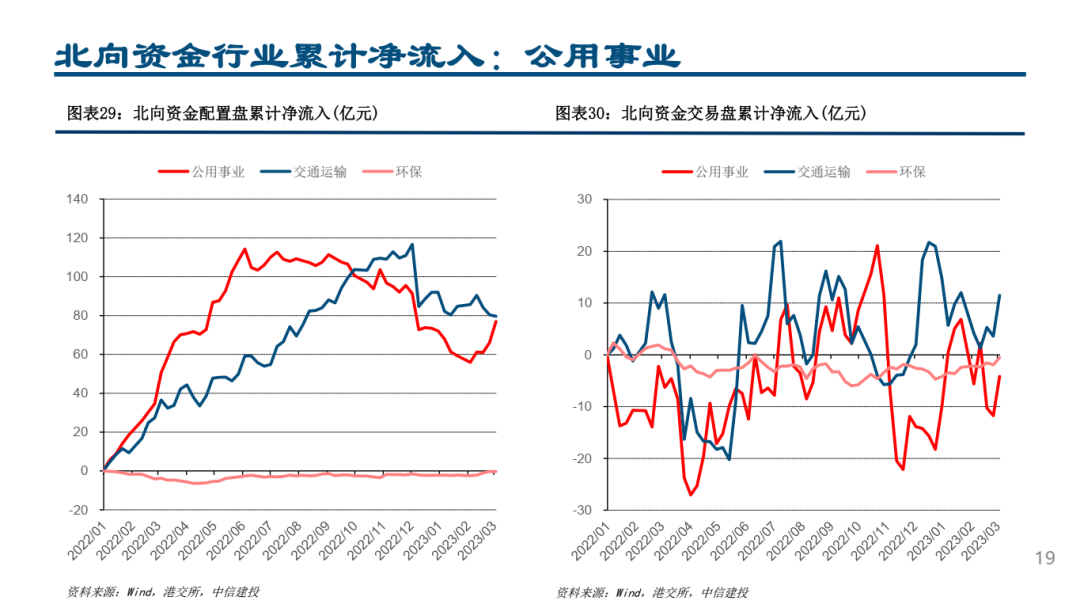

●行业流向:流入公用事业/电子,流出电力设备/医药。本周(2023/2/27-3/3)净流入排名较前的行业是公用事业(18.7亿)、电子(18.3亿)等行业,净流出排名较前的行业是电力设备(-28.5亿)、医药生物(-21.5亿)。本周配置盘资金与交易盘资金共同加仓保险Ⅱ、电力等行业,共同减仓光伏设备等行业,在白色家电等行业有分歧。

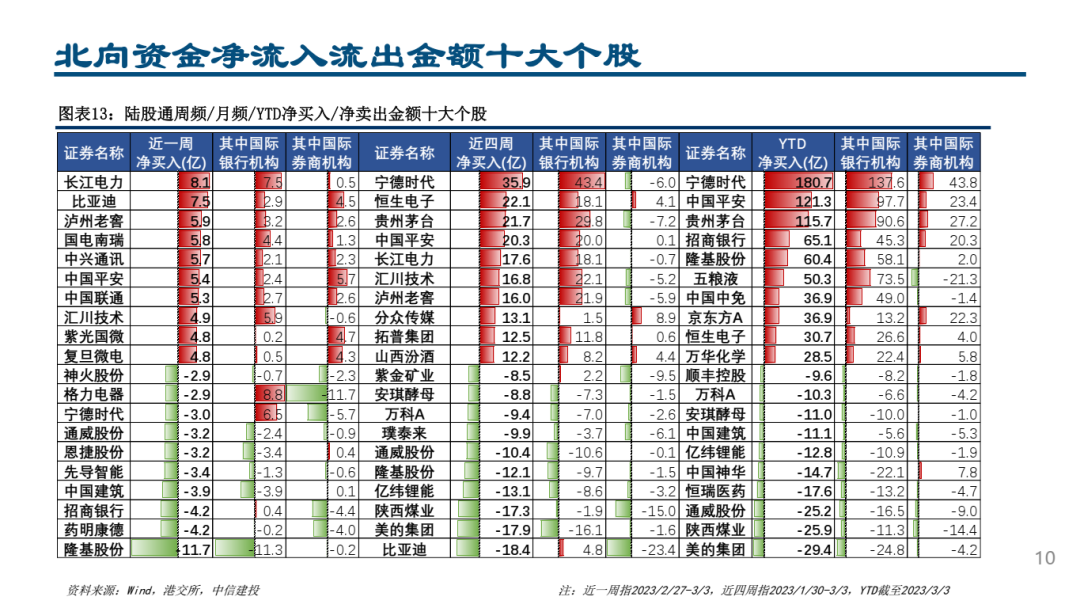

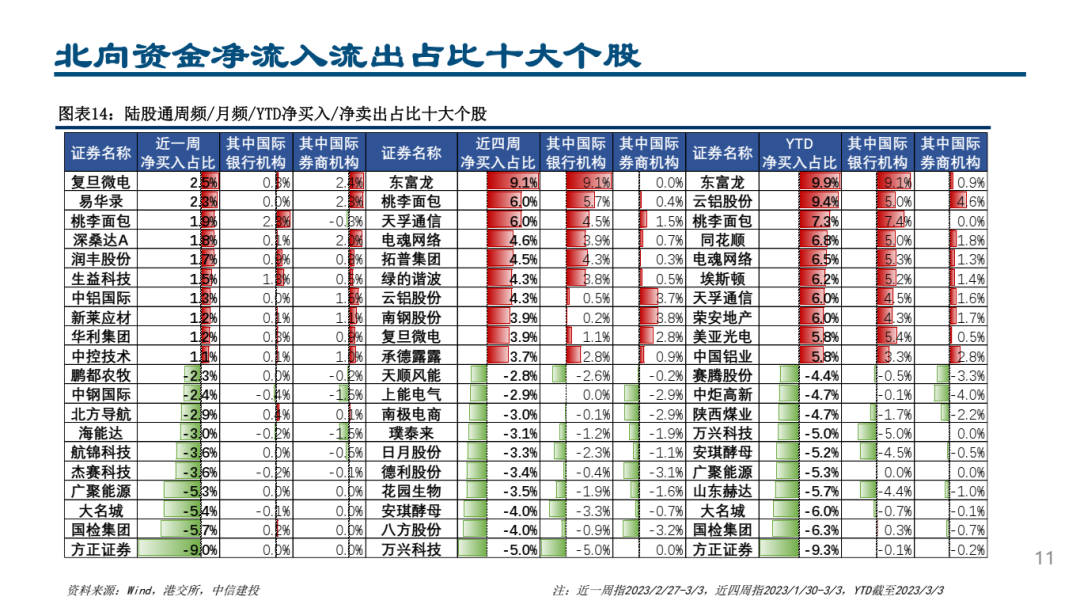

●个股流向:长江电力(8.1亿)、比亚迪(7.5亿)获外资加仓较多;隆基股份(-11.7亿)、药明康德(-4.2亿)遭外资抛售较多。

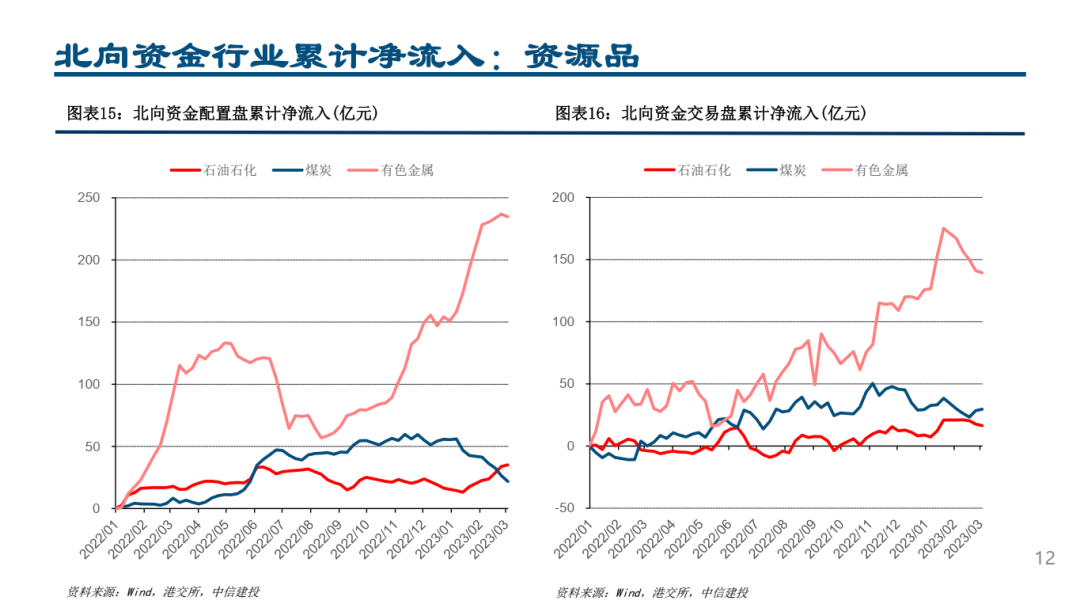

●周期资源品板块:配置盘资金流入石油石化、基础化工等行业,流出煤炭、有色等行业;交易盘流入煤炭、钢铁等行业,流出有色等行业。

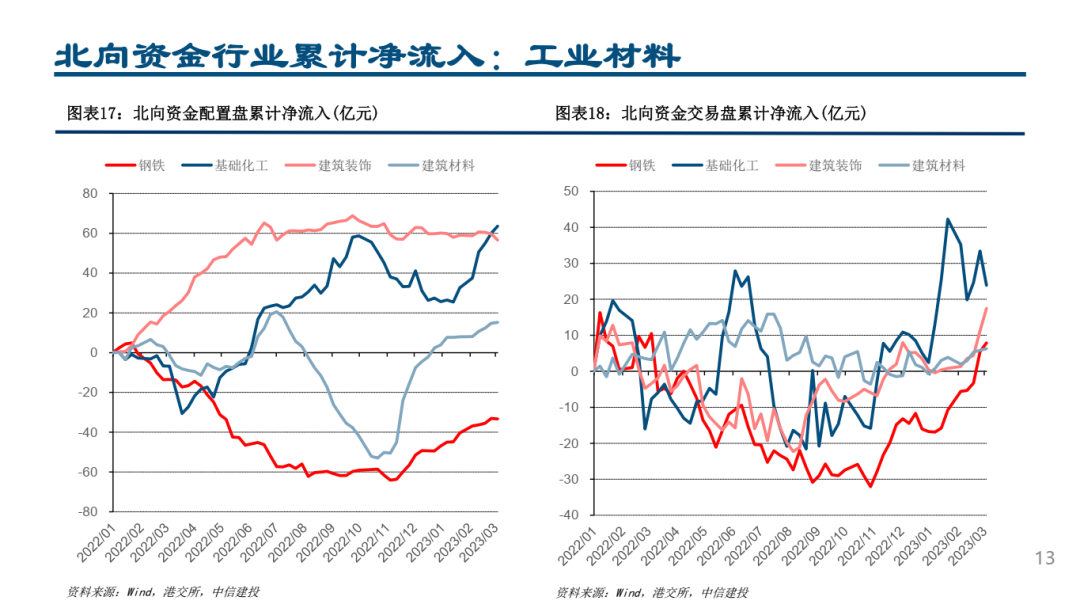

●中游制造板块:配置盘流入汽车、机械设备,流出电力设备;交易盘流入机械设备、汽车,流出电力设备。

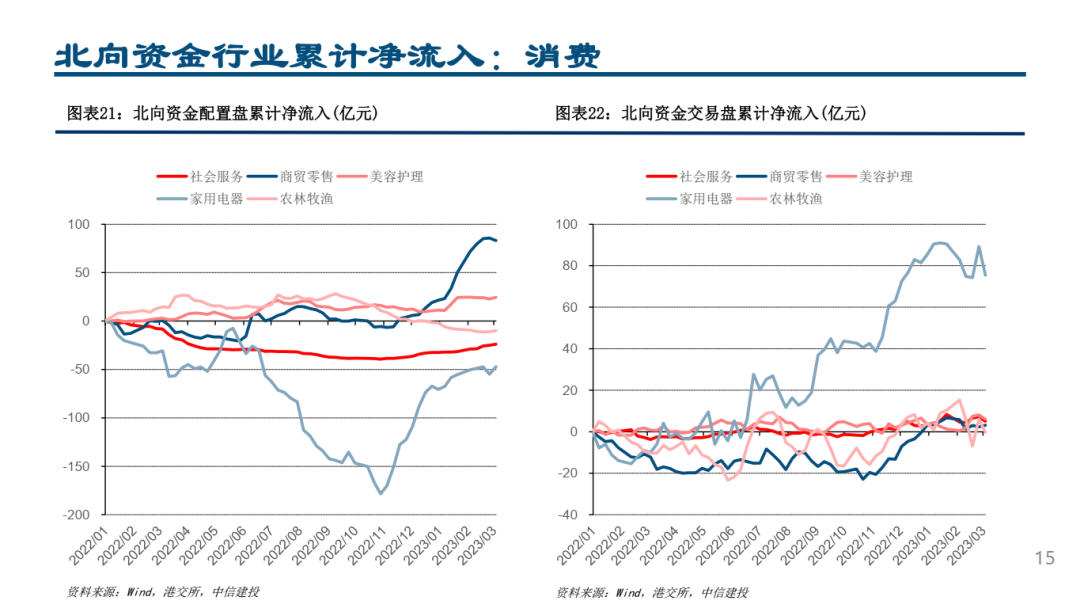

●消费板块:配置盘和交易盘资金主要在食品饮料、家用电器的流入方向上有分歧。

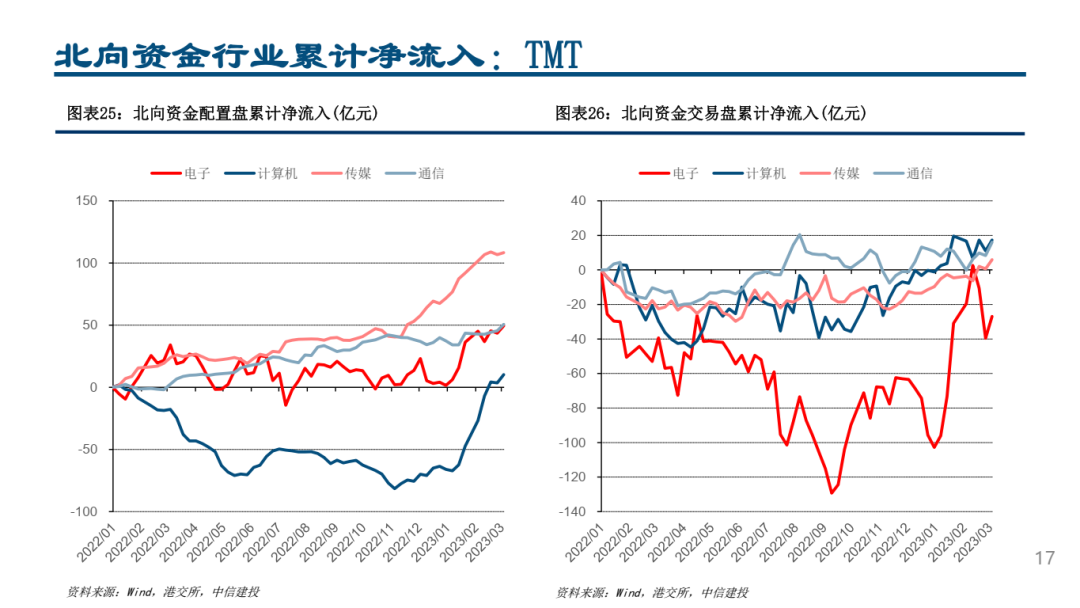

●TMT板块:配置盘和交易盘资金共同流入通信、传媒、计算机、电子。

●金融地产公用板块:配置盘资金流入银行、非银等行业,流出房地产等行业;交易盘资金流入银行、非银、房地产等行业。

注:近一周指2023/2/27-3/3,近四周指2023/1/30-3/3,YTD截至2023/3/3

风险提示:资金净流入数据根据持股量变动和成交均价估算得到,存在一定的统计误差;研究报告使用的公开资料可能存在信息滞后或更新不及时的情况;政策不及预期,或存在后续增量政策与预期不一致的情况;经济下行超预期,疫情对经济的扰动超预期;海外市场波动超预期,海外经济下行超预期,全球流动性紧缩超预期,中美利差走阔存在风险,人民币汇率存在波动风险;海外黑天鹅事件,地缘冲突持续超预期,关注海外资本市场风险溢出效应传染国内市场。

本篇文章来源于微信公众号: 陈果A股策略