【华安金工】打新参与账户略有回升,核准制“扫尾”发行提速——“打新定期跟踪”系列之一百十四

►主要观点

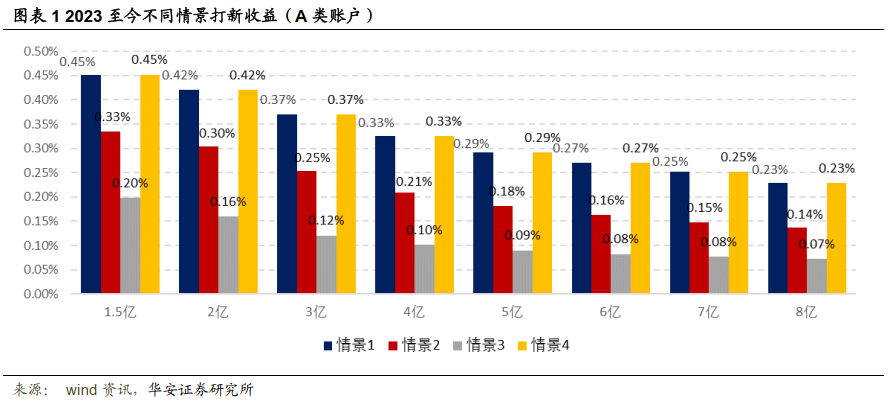

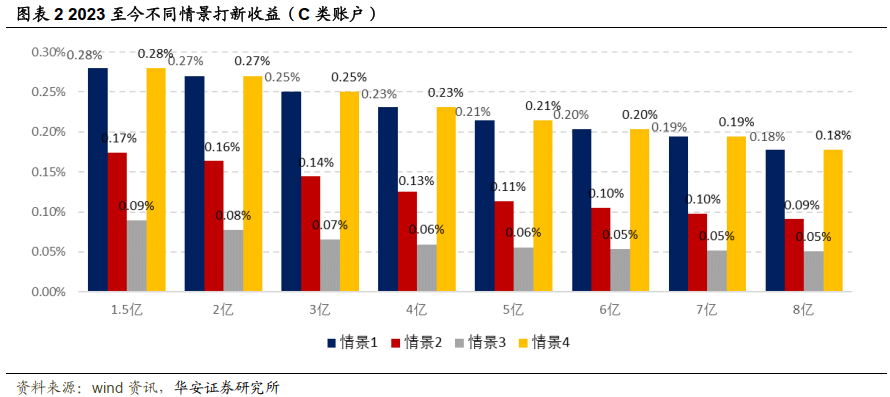

我们估算以下几种情景下的2023年至今的打新收益率。

情景1:所有主板、科创板、创业板的股票都打中。A类2亿规模账户打新收益率0.42%,C类2亿规模账户打新收益率0.27%;

情景2:只打上市时公司已实现正盈利的股票,A类2亿规模账户打新收益率0.30%,C类2亿规模账户打新收益率0.16%;

情景3:只打上市时公司已实现正盈利,且上市PE不超过同行业市盈率的股票, A类2亿规模账户打新收益率0.16%,C类2亿规模账户打新收益率0.08%;

情景4:为事后估计,假设机构的新股定价能力很强,双创新股上市后上涨的股票中能够打中100%,且避开所有下跌的股票, A类2亿规模账户打新收益率0.42%,C类2亿规模账户打新收益率0.27%。

2023年以来,注册制新股尚未有破发出现,近期打新收益已来到高位,参与账户数量略有回升,且随着全面注册制改革的推进,2月以来已有13只主板核准制新股发布招股说明书,最后一批核准制新股在近期提速完成“扫尾”发行工作。

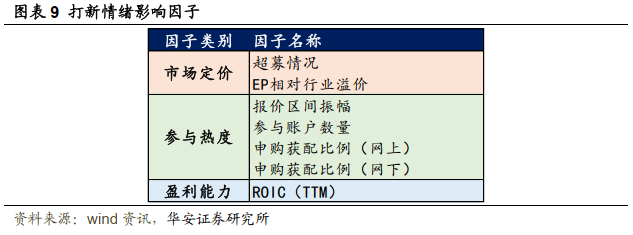

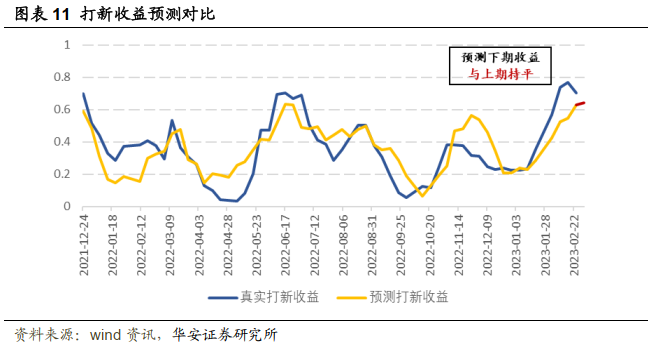

华安金工构造了一款周频更新的打新情绪冷暖指数,从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪,对未来短期打新收益作出预测(一个月),根据模型结果,下期打新收益基本与本期持平,建议投资者近期参与打新持中性态度。

在2亿规模账户,新股全部入围的假设下,以网下A类平均中签率估计,双创+主板在2022年12月,2023年1月、2月的打新收益分别为38.28、25.61、58.53万元。

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益。基金公司历史入围率不代表未来,本文意见仅供参考。

01

自2023起截止2023/02/24,假设询价新股全部入围情况下,不同情景下的打新收益率如图所示,忽略锁定期的卖出限制。

情景1下,A类2亿规模账户打新收益率0.42%,C类2亿规模账户打新收益率0.27%;

情景2下,A类2亿规模账户打新收益率0.30%,C类2亿规模账户打新收益率0.16%;

情景3下,A类2亿规模账户打新收益率0.16%,C类2亿规模账户打新收益率0.08%(设置参数x%=0%);

情景4下,A类2亿规模账户打新收益率0.42%,C类2亿规模账户打新收益率0.27%(设置参数y%=100%,z%=0%,模糊估计法)。

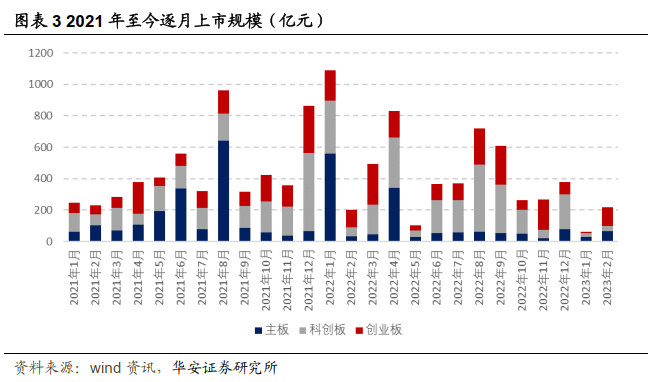

2021年以来逐月上市的新股规模如图表3所示。过去一周(2023/2/20-2023/2/24)主板+双创上市新股规模为38.34亿元。

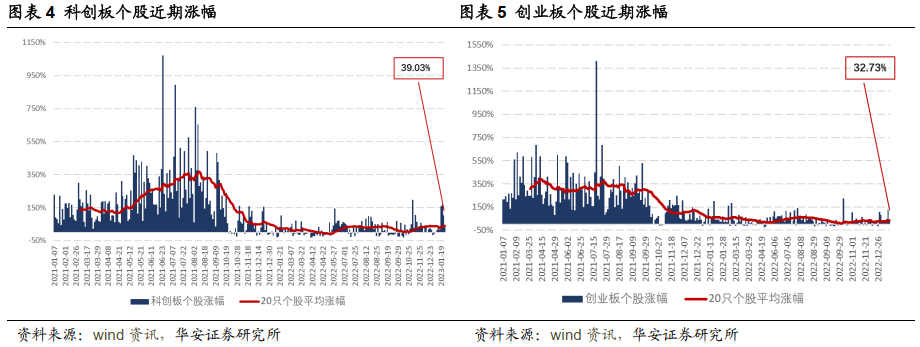

滚动跟踪近期20只新股上市后的涨幅表现,其中科创板个股上市首日的涨幅在39.03%左右,创业板个股开板首日的涨幅在32.73%左右。

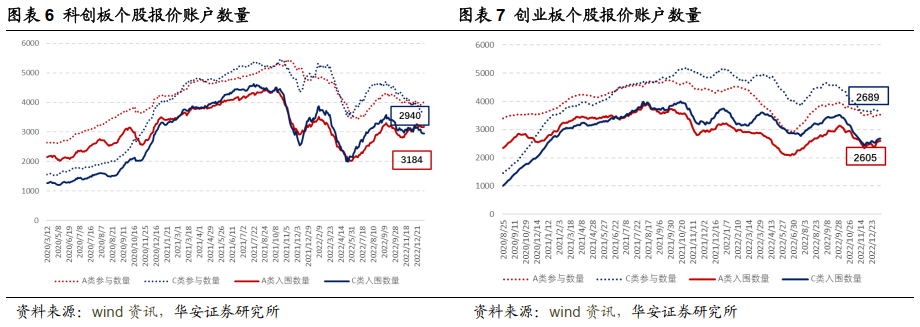

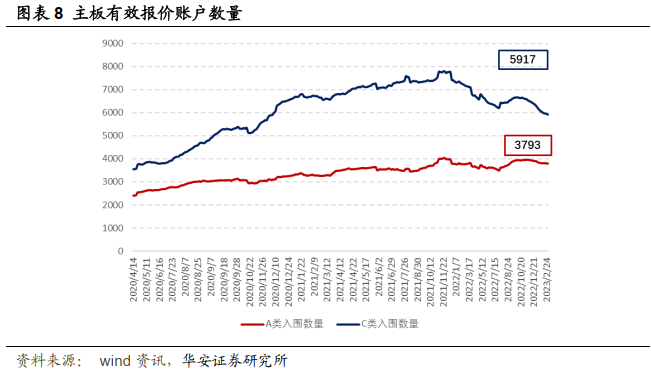

2023年以来,受春节影响新股上市数量与规模较低,但未有破发出现,新股平均涨幅显著高于去年,参与账户数量略有上升。滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3184左右,C类有效报价账户数量在2940左右。创业板新股A类有效报价账户数量在2605左右,C类有效报价账户数量在2689左右。主板(包含中小企业板)个股A类有效报价账户数量在3793左右,C类有效报价账户数量在5917左右。

02

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益作出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

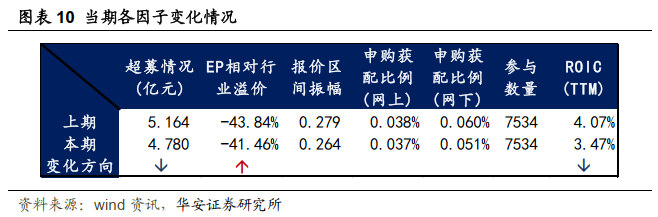

根据图表10当前因子的变化显示,超募情况、ROIC盈利因子均有所减少,EP相对行业估值溢价小幅增加,目前打新收益处于高位,下期打新收益基本与本期持平,建议投资者近期参与打新持中性态度。

03

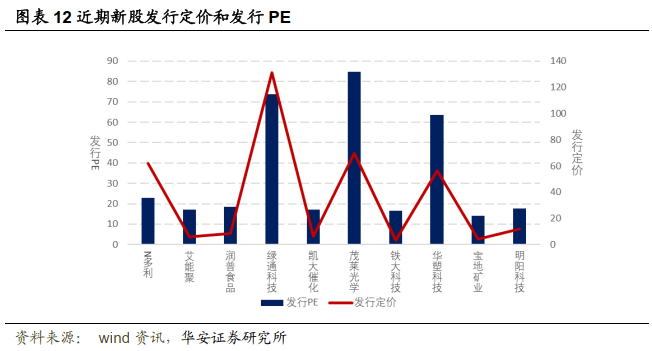

近期发行的股票中,N多利的发行价为61.87、艾能聚的发行价为5.98、润普食品的发行价为8.5、绿通科技的发行价为131.11、凯大催化的发行价为6.26、茂莱光学的发行价为69.72、铁大科技的发行价为3.38、华塑科技的发行价为56.5、宝地矿业的发行价为4.38、明阳科技的发行价为11.88(单位:元)。

艾能聚(834770.BJ)在北证上市,采取战略配售,网上定价方式。发行价格5.98元,发行市盈率17.03,行业市盈率33.23,新股发行数量2300万股,实际原股东转让数量0万股,预计募资21527.57万元,实际募资合计13754万元。新股发行数量中,战略配售400万股,网上发行数量1900万股,网下发行数量0万股。网上中签率0.29%,网上发行超额认购倍数347.71,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

润普食品(836422.BJ)在北证上市,采取战略配售,网上定价方式。发行价格8.5元,发行市盈率18.43,行业市盈率32.88,新股发行数量2300万股,实际原股东转让数量0万股,预计募资22755.46万元,实际募资合计19550万元。新股发行数量中,战略配售400万股,网上发行数量1900万股,网下发行数量0万股。网上中签率0.33%,网上发行超额认购倍数300.32,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

华人健康(301408.SZ)在创业板上市,采取网下询价,网上定价方式。发行价格16.24元,发行市盈率106.19,行业市盈率22.35,新股发行数量6001万股,实际原股东转让数量0万股,预计募资70078.84万元,实际募资合计97456.24万元。新股发行数量中,战略配售0万股,网上发行数量2340.35万股,网下发行数量3660.65万股。网上中签率0.03%,网上发行超额认购倍数3536.34,网下初步询价对应的超额认购倍数3181.17,网下申购获配比例0.03%,网下发行有效申购认购倍数2995.1。

纳睿雷达(688522.SH)在科创板上市,采取战略配售,网下询价,网上定价方式。发行价格46.68元,发行市盈率86.77,行业市盈率28.86,新股发行数量3866.68万股,实际原股东转让数量0万股,预计募资111881.06万元,实际募资合计180496.62万元。新股发行数量中,战略配售128.53万股,网上发行数量1475.85万股,网下发行数量2262.3万股。网上中签率0.04%,网上发行超额认购倍数2653.19,网下初步询价对应的超额认购倍数3198.06,网下申购获配比例0.03%,网下发行有效申购认购倍数3025.57。

金海通(603061.SH)在主板上市,采取网上定价方式。发行价格58.58元,发行市盈率22.99,行业市盈率35.87,新股发行数量1500万股,实际原股东转让数量0万股,预计募资87870万元,实际募资合计87870万元。新股发行数量中,战略配售0万股,网上发行数量1500万股,网下发行数量0万股。网上中签率0.02%,网上发行超额认购倍数6178.94,网下初步询价对应的超额认购倍数0,网下申购获配比例0%,网下发行有效申购认购倍数0。

一彬科技(001278.SZ)在主板上市,采取网下询价,网上定价方式。发行价格17元,发行市盈率22.98,行业市盈率27.33,新股发行数量3093.34万股,实际原股东转让数量0万股,预计募资52586.78万元,实际募资合计52586.78万元。新股发行数量中,战略配售0万股,网上发行数量2784.05万股,网下发行数量309.29万股。网上中签率0.03%,网上发行超额认购倍数3597.36,网下初步询价对应的超额认购倍数2625.84,网下申购获配比例0.01%,网下发行有效申购认购倍数15668.5。

四川黄金(001337.SZ)在主板上市,采取网下询价,网上定价方式。发行价格7.09元,发行市盈率22.98,行业市盈率25.27,新股发行数量6000万股,实际原股东转让数量0万股,预计募资42540万元,实际募资合计42540万元。新股发行数量中,战略配售0万股,网上发行数量5400万股,网下发行数量600万股。网上中签率0.04%,网上发行超额认购倍数2464.83,网下初步询价对应的超额认购倍数2025,网下申购获配比例0.01%,网下发行有效申购认购倍数14086.33。

播恩集团(001366.SZ)在主板上市,采取网下询价,网上定价方式。发行价格9.32元,发行市盈率22.97,行业市盈率34.66,新股发行数量4035万股,实际原股东转让数量0万股,预计募资37606.2万元,实际募资合计37606.2万元。新股发行数量中,战略配售0万股,网上发行数量3631.5万股,网下发行数量403.5万股。网上中签率0.03%,网上发行超额认购倍数3404.37,网下初步询价对应的超额认购倍数3105.58,网下申购获配比例0.01%,网下发行有效申购认购倍数18221.41。

04

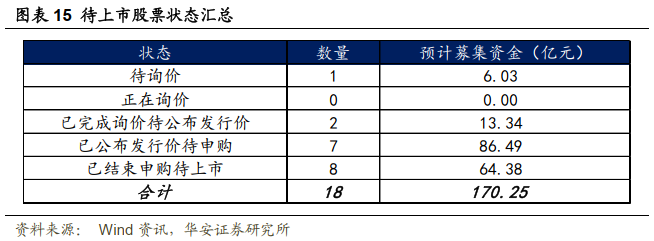

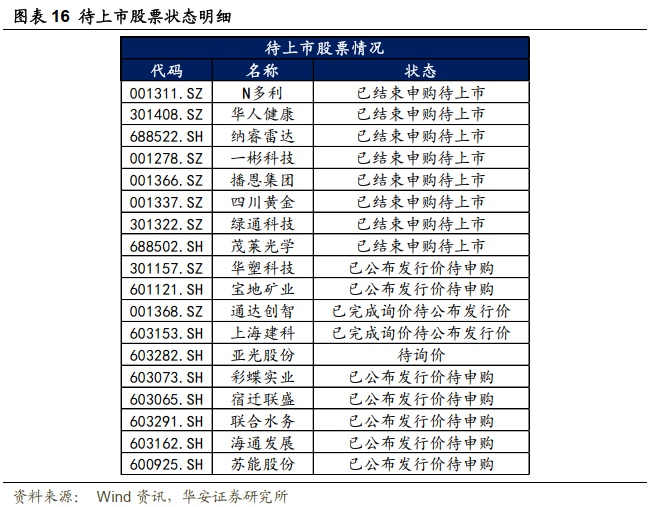

截至上个交易日(2023年2月24日),排除网上发行的股票,有18只待上市股票,其中,8只已结束申购待上市,7只已公布发行价待申购,2只已完成询价待公布发行价,预计募集资金共170.25亿元。

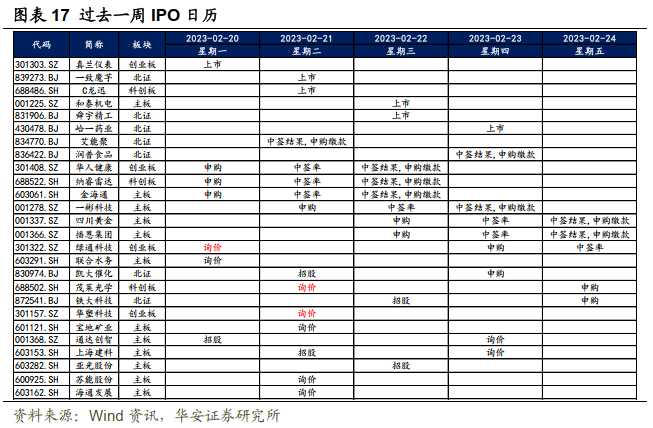

过去一周(2023年2月20日-2023年2月24日)上市新股6只,为主板的和泰机电,北证的一致魔芋、舜宇精工、峆一药业,科创板的C 龙迅,创业板的真兰仪表。

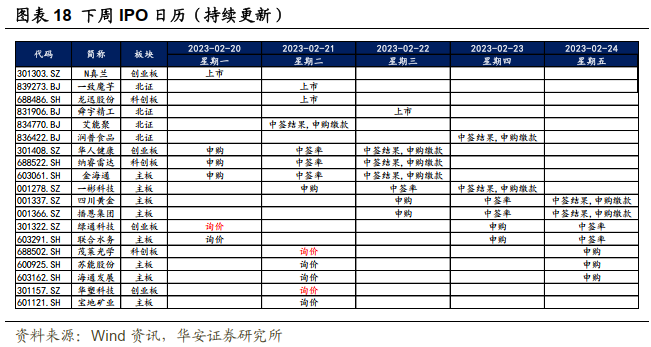

下周IPO打新情况如图表18所示。上市新股有N多利、艾能聚、润普食品,询价新股有亚光股份。

05

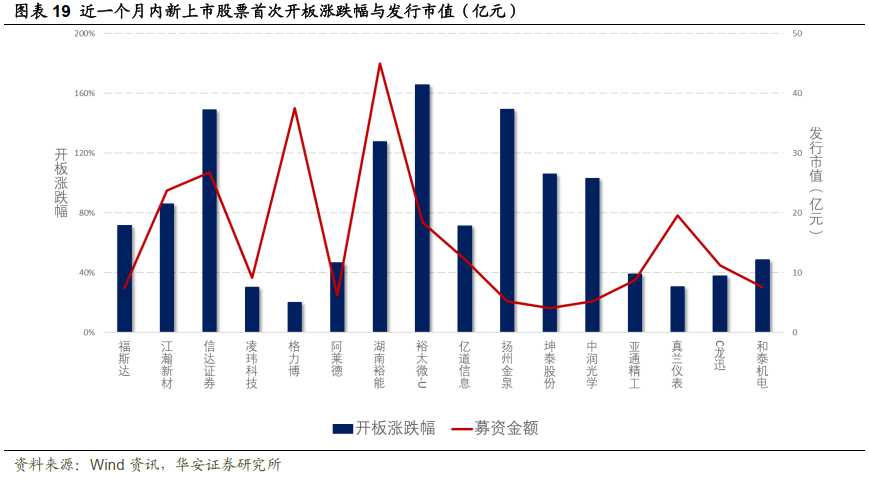

近一个月以来(2023年1月25日-2023年2月24日),大部分新上市股票的首次开板涨跌幅位于0%-160%水平区间内,首次开板涨跌幅最高的三家为裕太微-U、扬州金泉、信达证券,分别达到165.77%、149.37%、148.79%。

大部分新股发行市值位于0-40亿元水平区间内,其中发行市值最高的三家为湖南裕能、格力博、信达证券,分别达到45.00、37.50、26.75亿元。

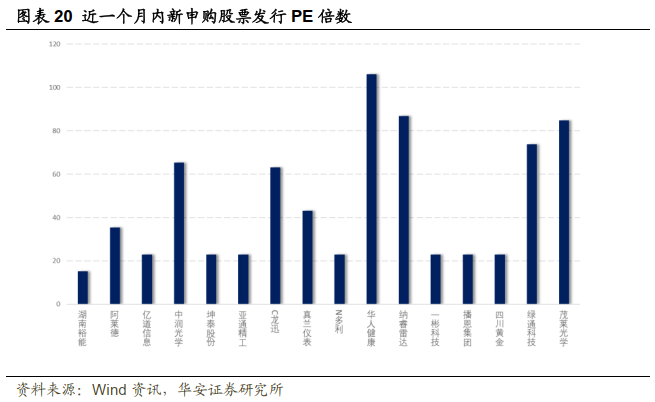

根据图表20可以看出,近一个月内新申购股票的发行倍数大多位于0-80水平区间内。PE倍数最高的三只股票为华人健康、纳睿雷达、茂莱光学,分别达到了106.19、86.77、84.8倍。

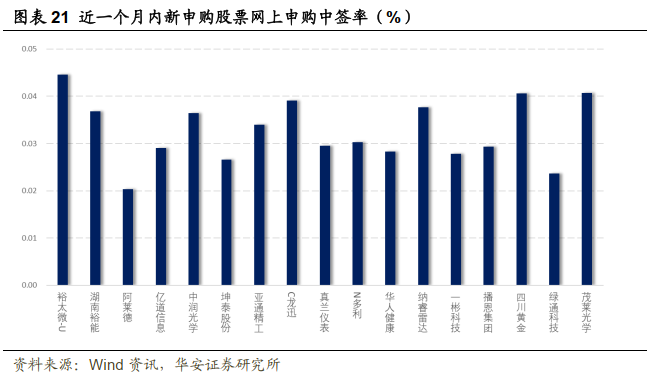

近一个月内新申购股票的网上申购中签率较为相似,大多在0.00-0.04%左右,最高的三只为裕太微-U、茂莱光学、四川黄金,中签率分别为0.0446%、0.0407%、0.0406%。

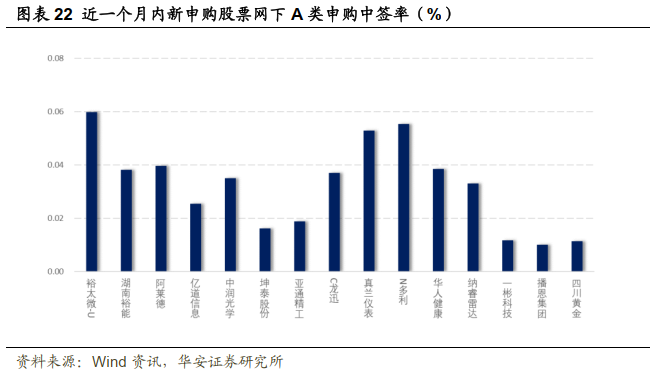

近一个月内新申购股票的网下A类申购中签率大部分在0.00-0.06%左右,最高的三只为裕太微-U、N多利、真兰仪表,中签率分别为0.0598%、0.0554%、0.0529%。

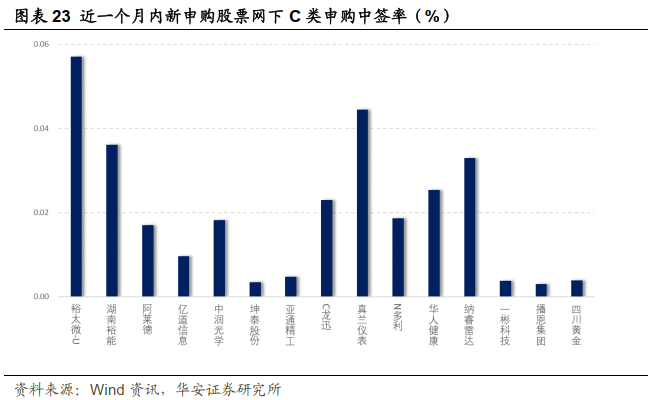

近一个月内新申购股票的网下C类申购中签率大部分在0.00%-0.04%左右,最高的三只为裕太微-U、真兰仪表、湖南裕能,中签率为0.0571%、0.0445%、0.0361%。

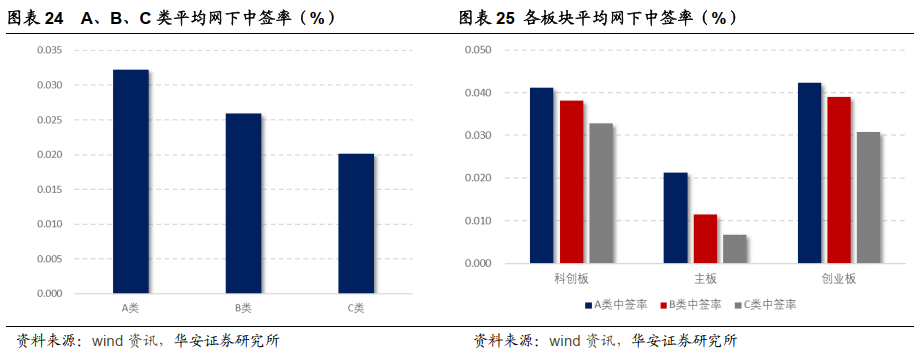

图表24和图表25分别按照机构类别和上市板块统计了各新申购股票的网下中签率。从机构类别来看,A类平均中签率最高,为0.0322,B类其次,为0.0259,C类最低,为0.0201。从上市板块来看,近一个月以来,科创板中签率相对较高,其次是创业板,主板最低。

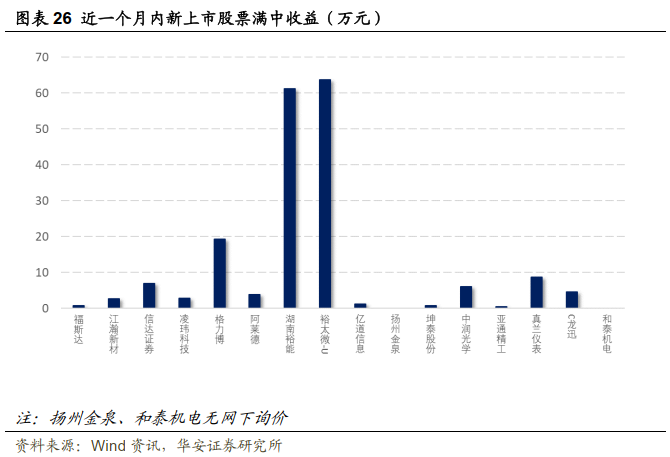

从图表26可以看出,股票的满中收益大多位于0至20万元水平区间内,其中最高的为裕太微-U、湖南裕能、格力博,分别达到63.7968、61.2807、19.3171万元。

06

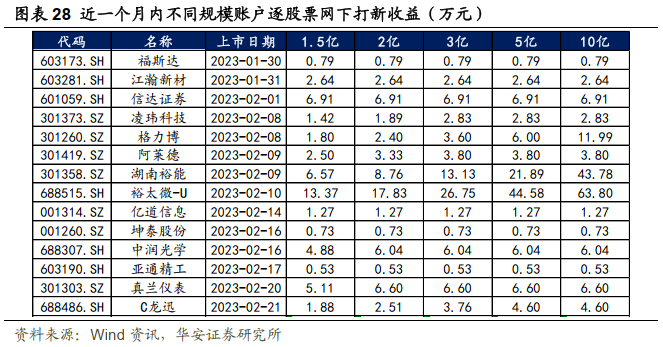

图表28列举了在1.5亿、2亿、3亿、5亿、10亿账户规模下,以A类平均网下中签率为例,假设科创板和创业板全部入围,对近一个月内(2023年1月25日至2023年2月24日)上市新股的网下打新收益。

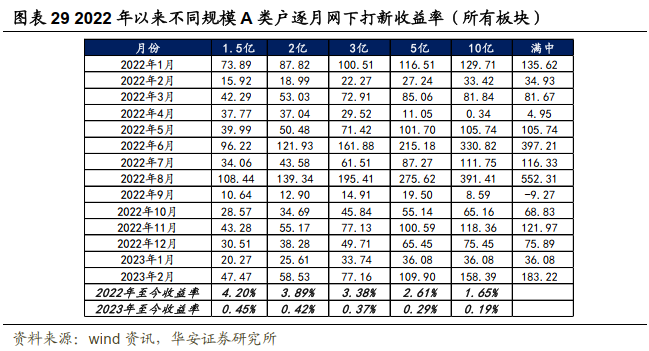

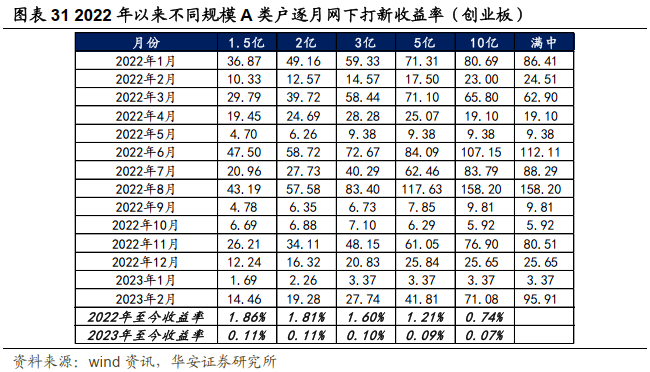

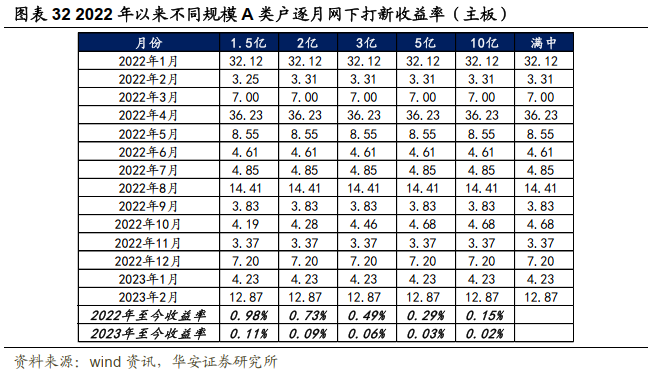

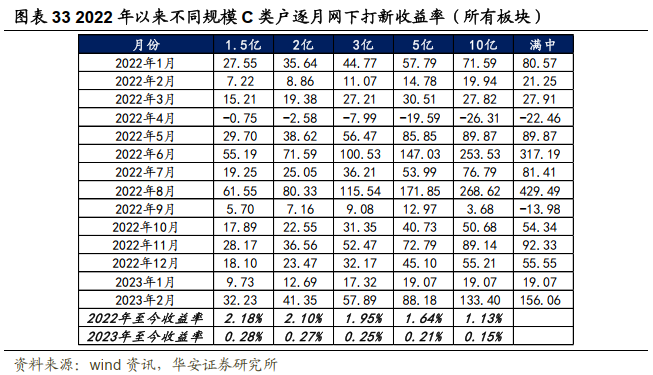

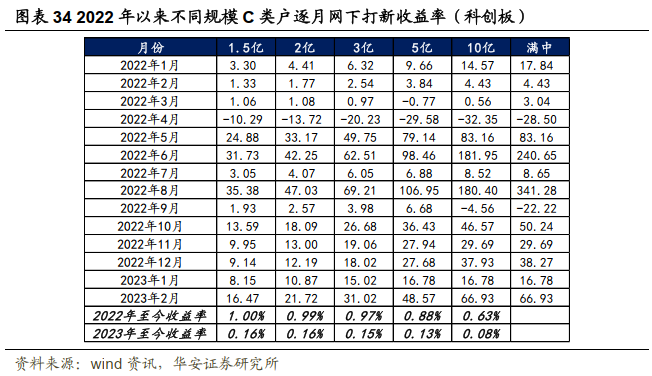

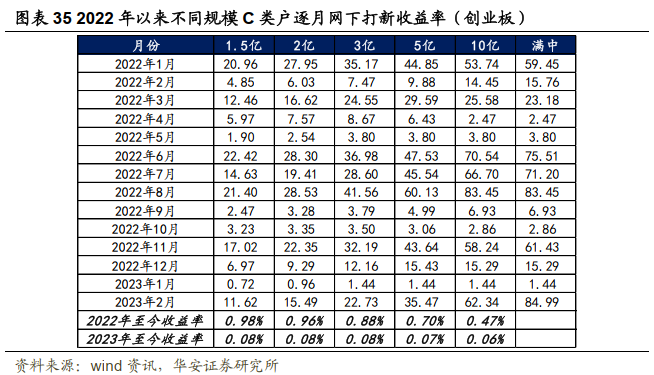

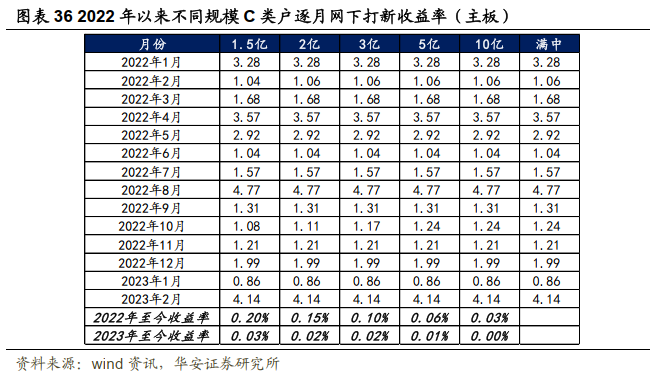

参照6.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,截至目前, 2022年至今A类2亿打新收益率3.89%,2023年至今2亿打新收益率达到0.42%。

风险提示

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选