【华安金工】注册制下首批主板企业过会——“打新定期跟踪”系列之一百十七

►主要观点

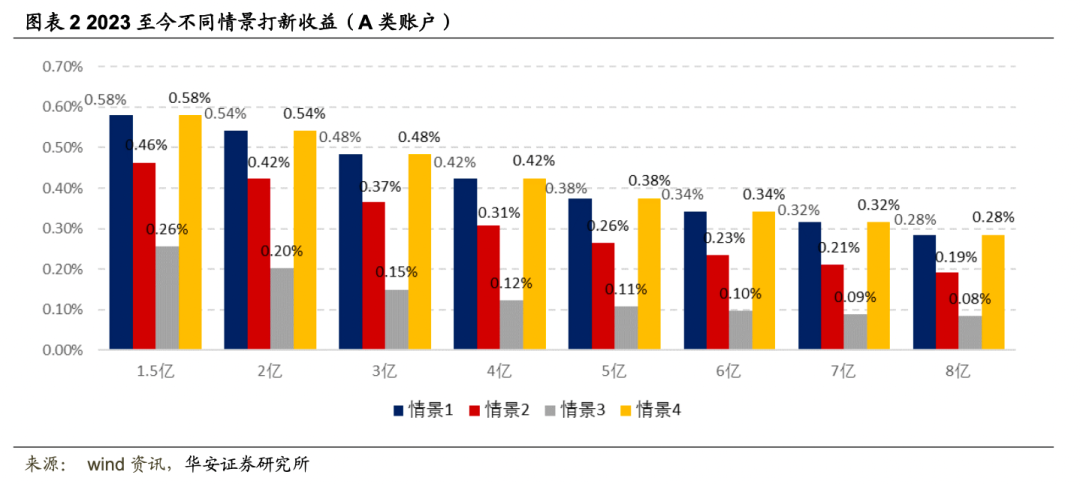

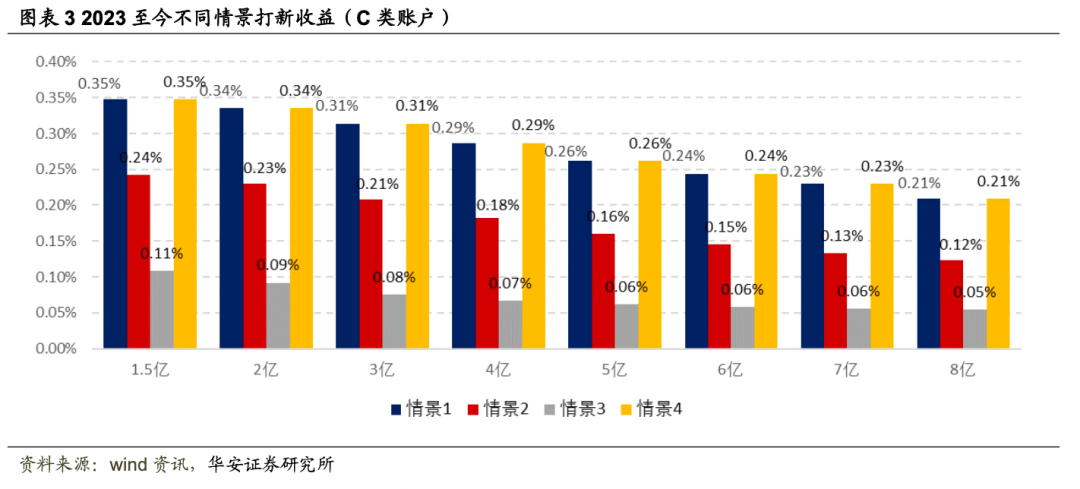

情景1:所有主板、科创板、创业板的股票都打中。A类2亿规模账户打新收益率0.54%,C类2亿规模账户打新收益率0.34%;

情景2:只打上市时公司已实现正盈利的股票,A类2亿规模账户打新收益率0.42%,C类2亿规模账户打新收益率0.23%;

情景3:只打上市时公司已实现正盈利,且上市PE不超过同行业市盈率的股票,A类2亿规模账户打新收益率0.20%,C类2亿规模账户打新收益率0.09%;

情景4:为事后估计,假设机构的新股定价能力很强,双创新股上市后上涨的股票中能够打中100%,且避开所有下跌的股票,A类2亿规模账户打新收益率0.54%,C类2亿规模账户打新收益率0.34%。

01

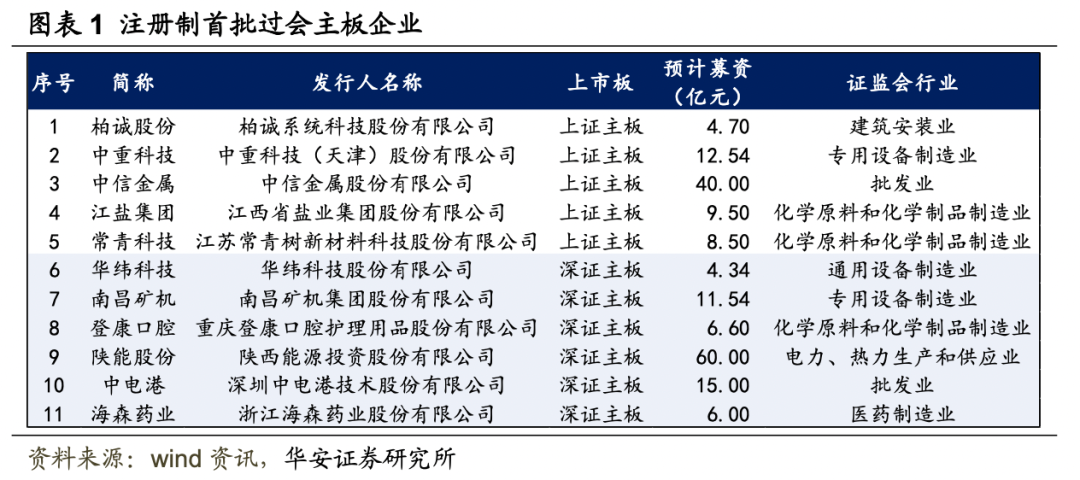

3月13日,沪深交易所发布当天上会的11家主板平移企业顺利通过,成为全面注册制下首批过会的主板IPO企业。沪市方面,柏诚股份、中重科技、中信金属、江盐集团、常青科技分属证监会建筑安装业、专用设备制造业、批发业、化学原料和化学制品制造业、化学原料和化学制品制造业,合计募资75.24亿元。深市方面,华纬科技、南昌矿机、登康口腔、陕能股份、中电港、海森药业分属证监会通用设备制造业、专用设备制造业、化学原料和化学制品制造业、电力及热力生产和供应业、批发业、医药制造业,合计募资103.48亿元。首批过会主板企业中,7家来自制造业。

02

我们跟踪近期双创板块+主板的网下打新市场表现,由于破发已呈常态化,新股全打策略不一定为最优,不同机构可能采取不同的打新策略,我们估算以下几种情景下的打新收益率。在我们的配套打新数据库中也更新了不同测算方式的收益。

情景1:所有主板、科创板、创业板的股票都打中。

情景2:只打上市时公司已实现正盈利的股票,即所有主板、创业板股票都打,科创板选择只打已实现盈利的新股。

情景3:主板新股都打,双创新股只打上市时公司已实现正盈利的股票,且上市PE不超过招股说明书中披露的可比照的同行业市盈率x%幅度的股票,当x%=0时,即只打上市PE不超过同行PE的股票(x在打新数据库中可自选)。 情景4:为事后估计,假设能够提前预判双创新股的涨跌情况(即机构的新股定价能力很强),例如,假设双创新股上市后上涨的股票中能够打中y%,而下跌的股票中能够打中z%,主板新股都打。机构定价能力越强,y%越高,z%越低(y,z,测算方式在打新数据库中均可自选)。

情景4下,A类2亿规模账户打新收益率0.54%,C类2亿规模账户打新收益率0.34%(设置参数y%=100%,z%=0%,模糊估计法)。

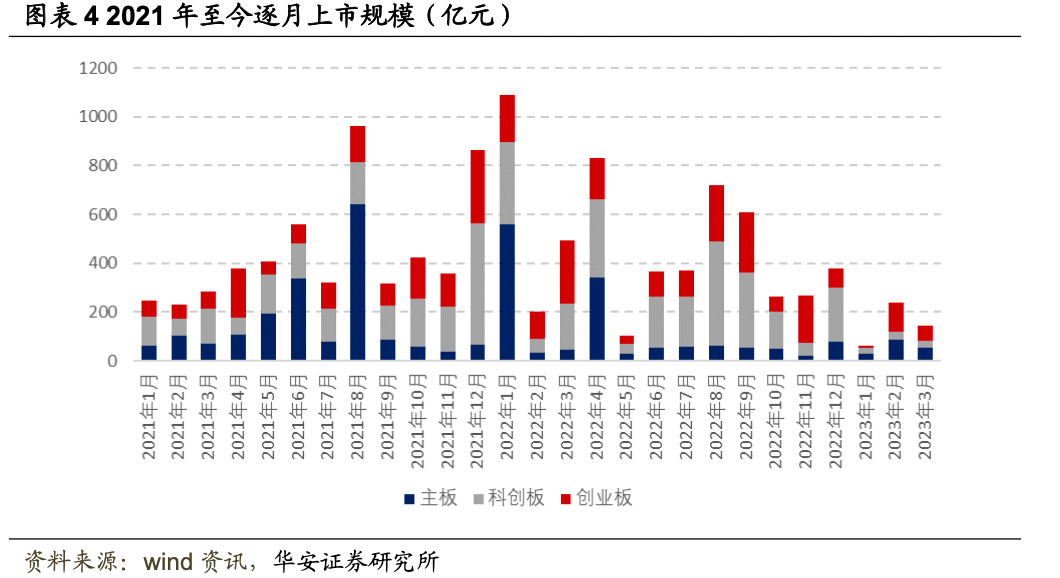

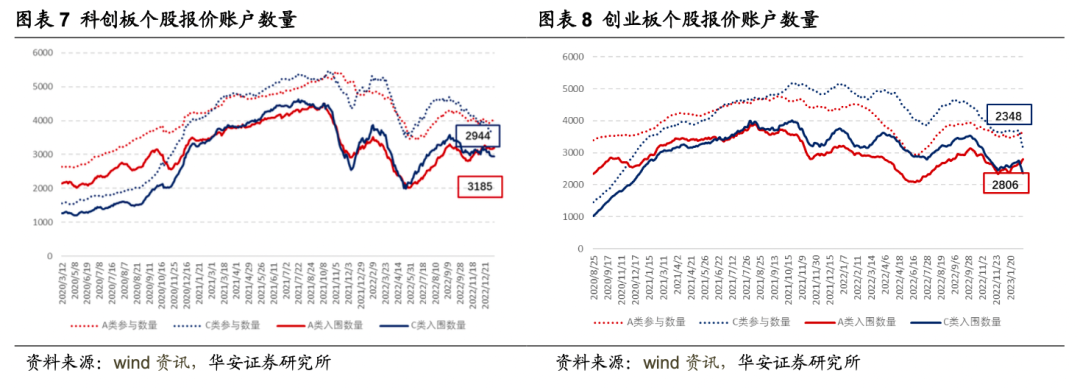

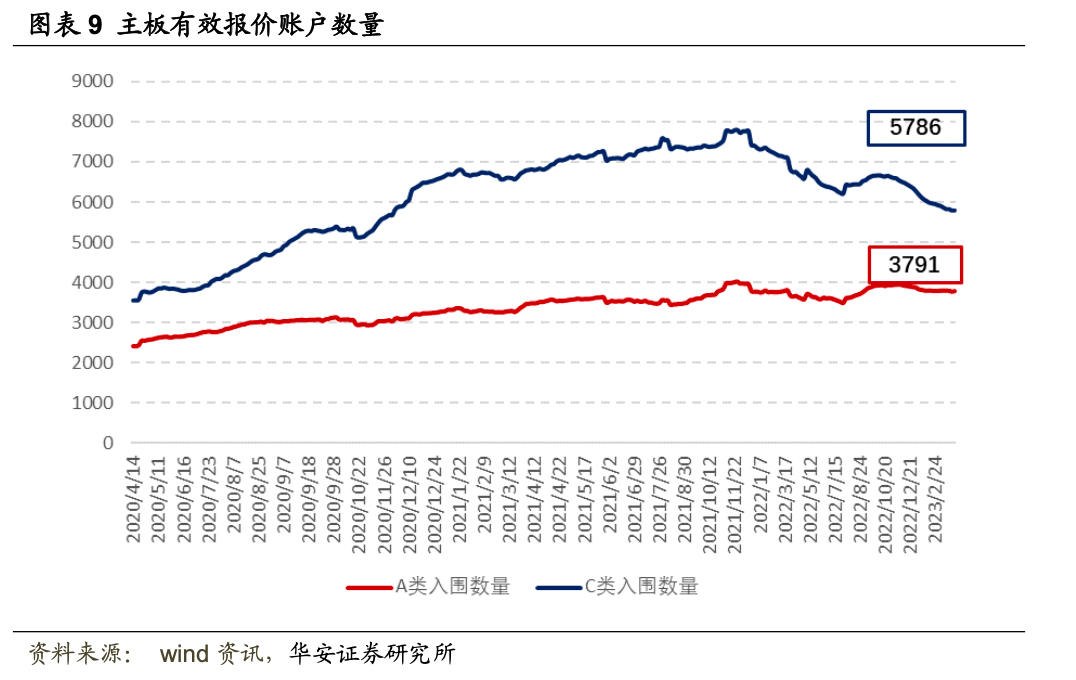

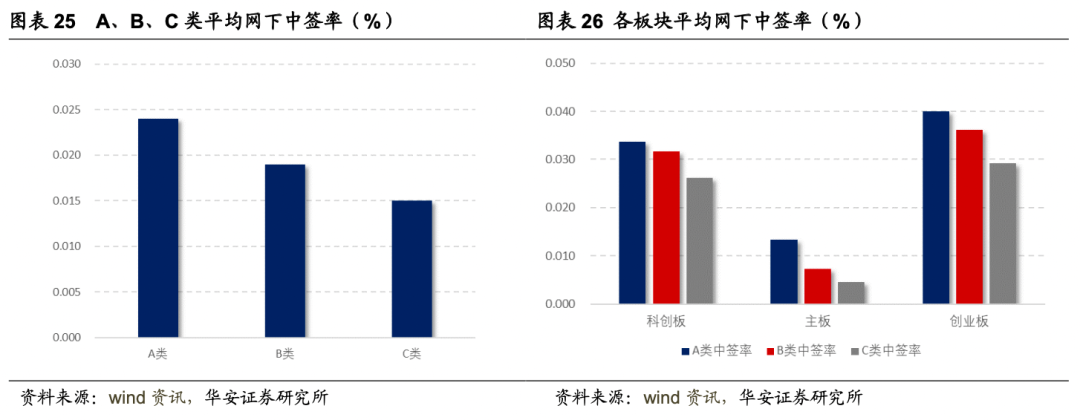

2023年以来,受春节影响新股上市数量与规模较低,但未有破发出现,新股平均涨幅显著高于去年。滚动跟踪近期20只新股的有效报价账户中位数,目前科创板新股A类有效报价账户数量在3185左右,C类有效报价账户数量在2944左右。创业板新股A类有效报价账户数量在2806左右,C类有效报价账户数量在2348左右。主板(包含中小企业板)个股A类有效报价账户数量在3791左右,C类有效报价账户数量在5786左右。

03

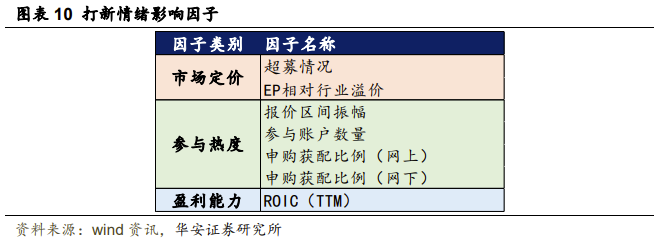

华安金工构造了一款周频更新的打新情绪冷暖指数来衡量IPO市场的打新情绪及收益表现,从投资行为和心态的角度,对未来短期打新收益做出预测(一个月),帮助投资者决定当期参与打新的积极程度(激进/保守),指标构建与模型细节详见2023/1/19发布的报告《百花齐放不复在,潜心耕耘结硕果——2023年网下打新展望》。主要从新股定价高低、市场参与热度与个股盈利能力三个层面进行跟踪并预测下一期,如下所示。

04

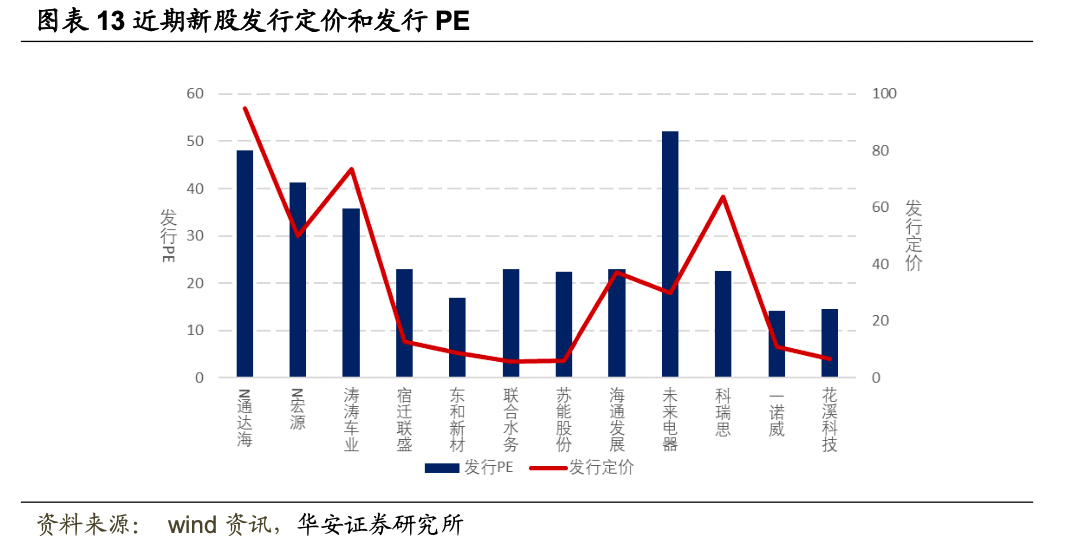

近期发行的股票中,N通达海的发行价为95、N宏源的发行价为50、涛涛车业的发行价为73.45、宿迁联盛的发行价为12.85、东和新材的发行价为8.68、联合水务的发行价为5.86、苏能股份的发行价为6.18、海通发展的发行价为37.25、未来电器的发行价为29.99、科瑞思的发行价为63.78、一诺威的发行价为10.81、花溪科技的发行价为6.6(单位:元)。

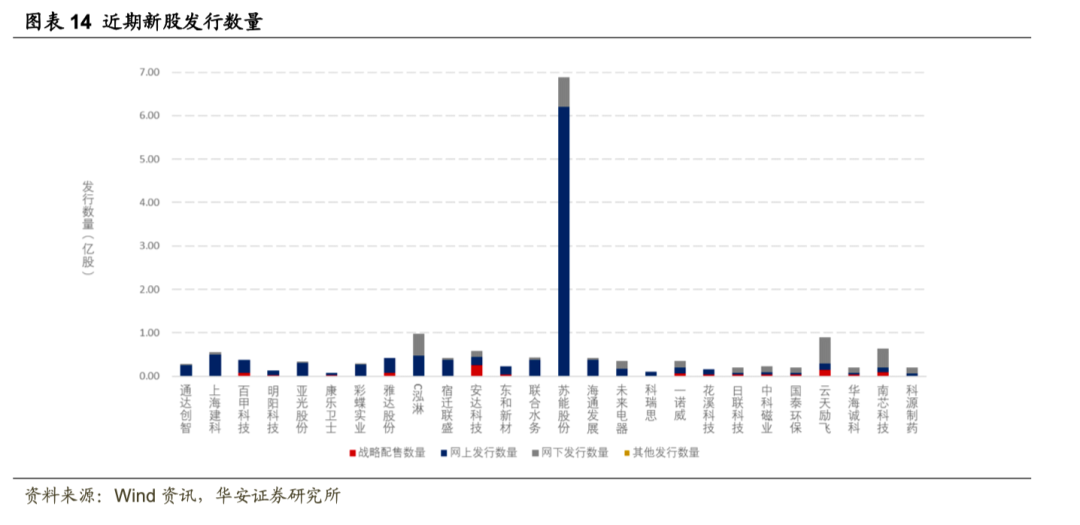

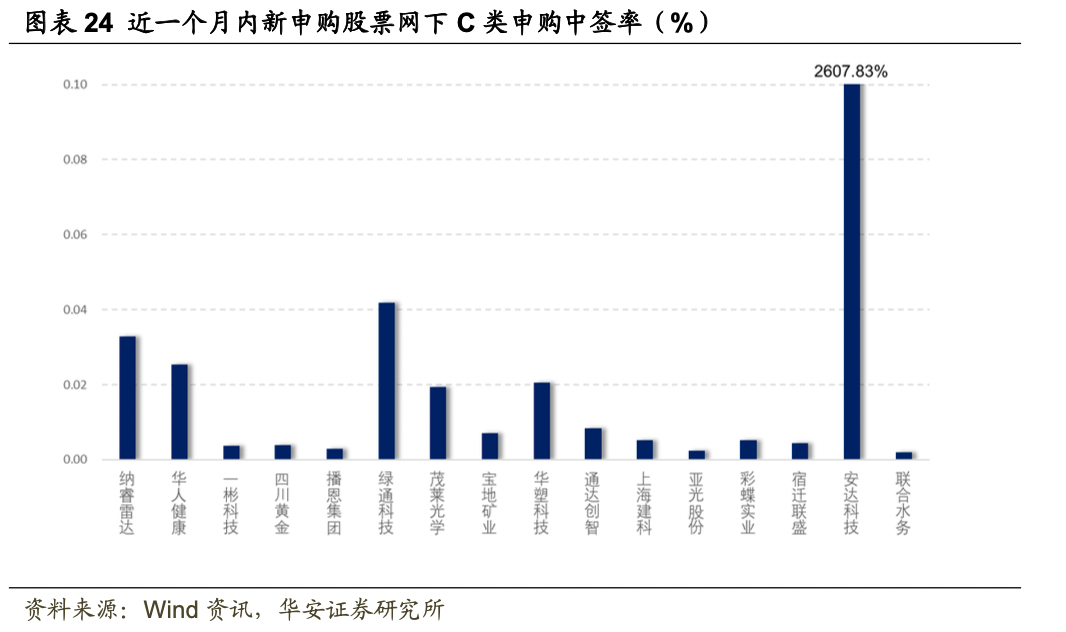

安达科技(830809.BJ)在北证上市,采取战略配售,网下询价,网上定价方式。发行价格13元,发行市盈率34.86,行业市盈率0,新股发行数量5750万股,实际原股东转让数量0万股,预计募资71327.63万元,实际募资合计74750万元。新股发行数量中,战略配售2500万股,网上发行数量2000万股,网下发行数量1250万股。网上中签率1.03%,网上发行超额认购倍数97.09,网下初步询价对应的超额认购倍数4.5,网下申购获配比例26.08%,网下发行有效申购认购倍数3.83。

05

A股新股上市流程大致如下图所示。

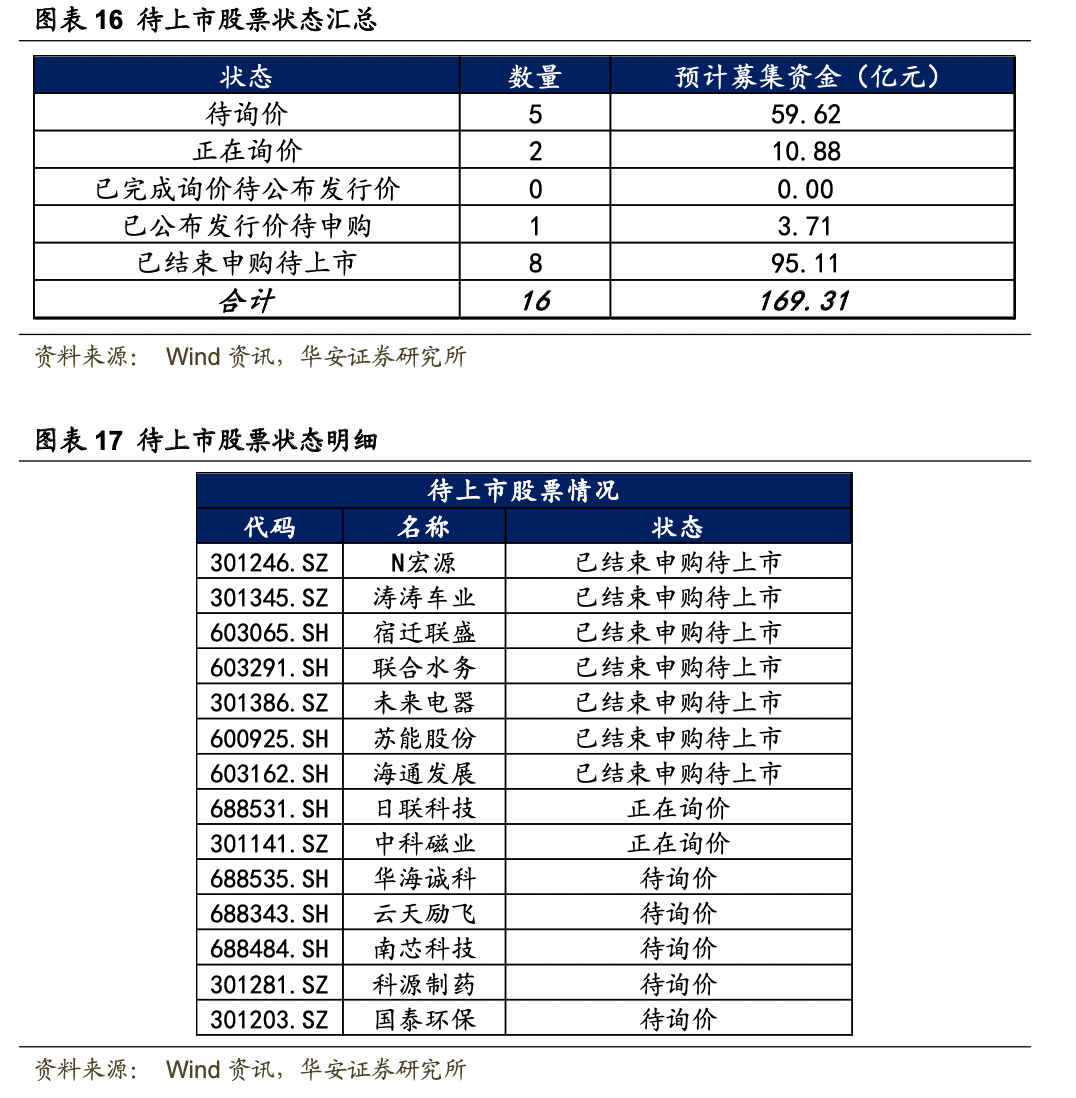

截至上个交易日(2023年3月17日),排除网上发行的股票,有16只待上市股票,其中,8只已结束申购待上市,1只已公布发行价待申购,5只待询价,预计募集资金共169.31亿元。

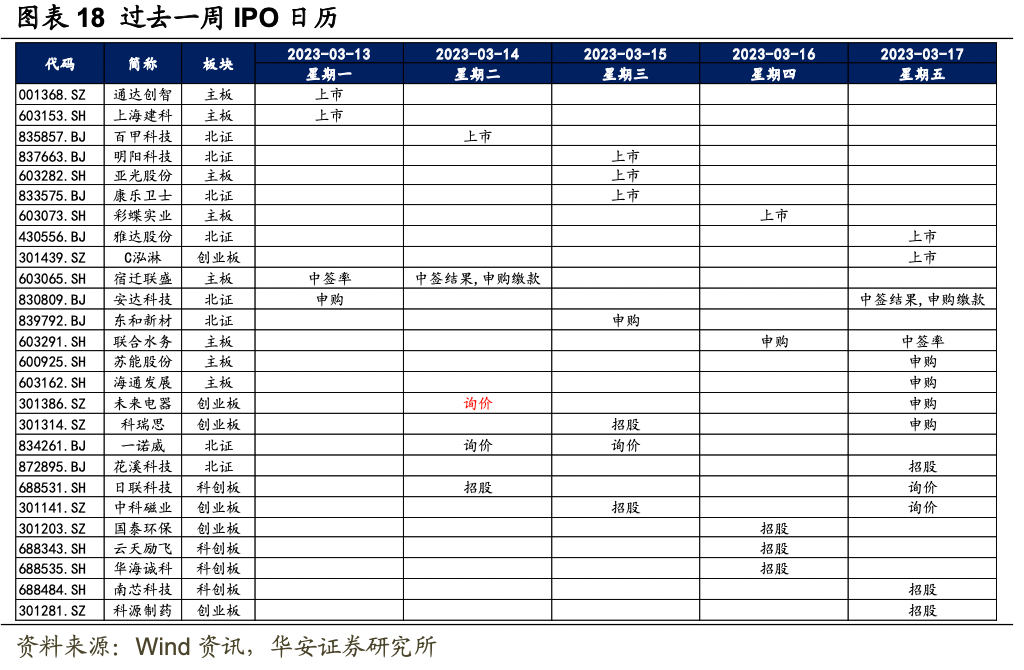

下周IPO打新情况如图表19所示。上市新股有N通达海、N宏源、涛涛车业、宿迁联盛,询价新股有国泰环保、云天励飞、华海诚科、南芯科技、科源制药。

06

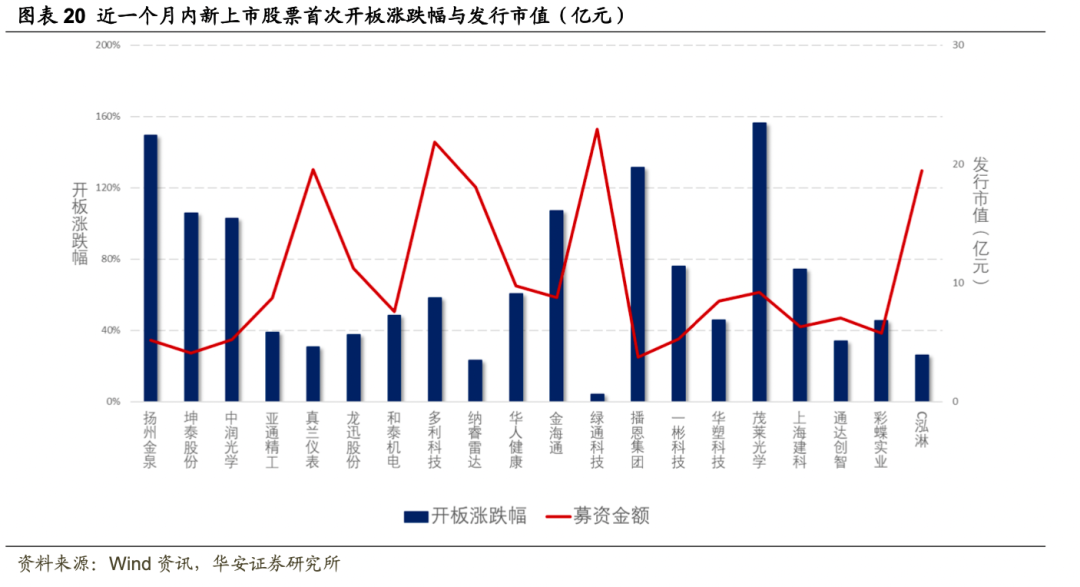

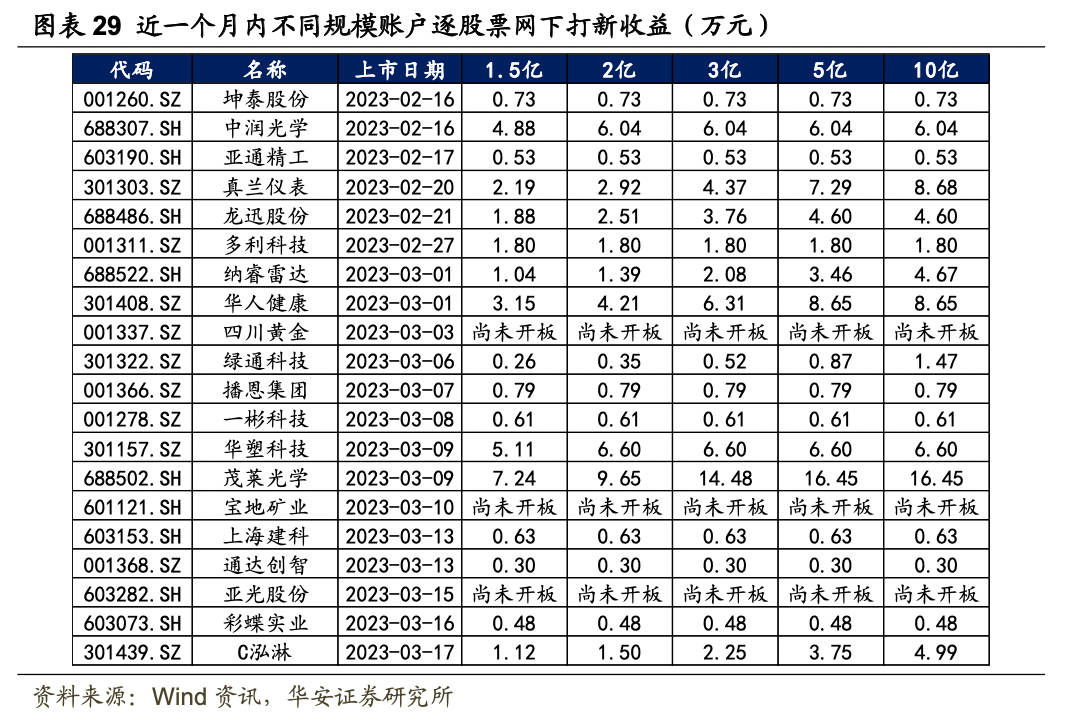

近一个月以来(2023年2月15日-2023年3月17日),大部分新上市股票的首次开板涨跌幅位于0%-150%水平区间内,首次开板涨跌幅最高的三家为茂莱光学、扬州金泉、播恩集团,分别达到156.38%、149.37%、131.30%。

大部分新股发行市值位于0-20亿元水平区间内,其中发行市值最高的三家为绿通科技、多利科技、真兰仪表,分别达到22.93、21.86、19.56亿元。

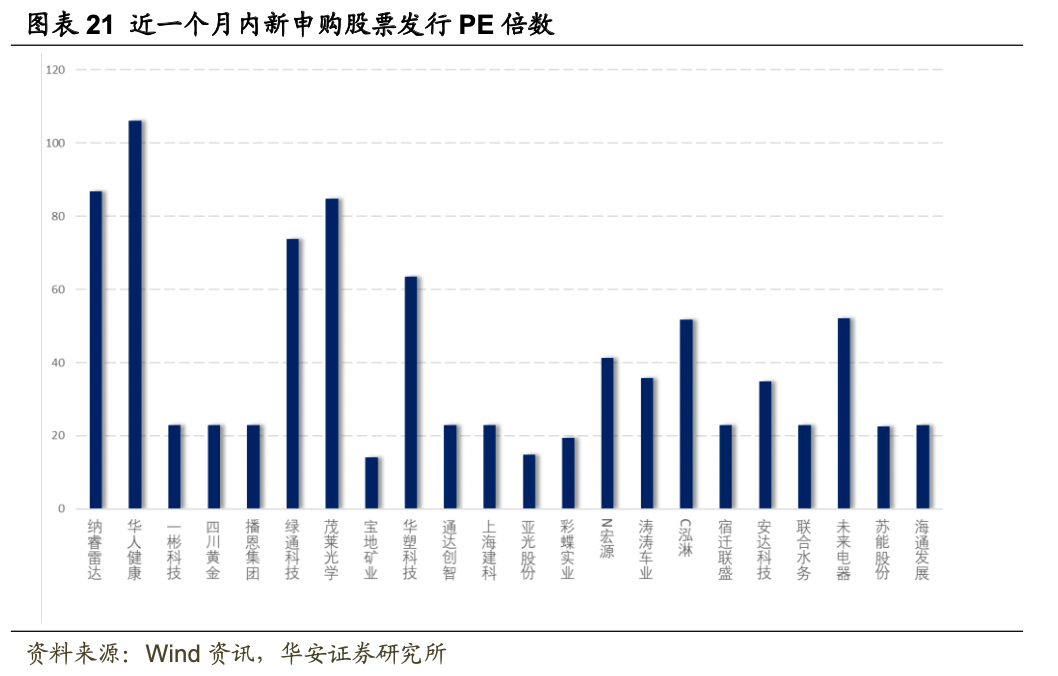

根据图表21可以看出,近一个月内新申购股票的发行倍数大多位于0-80水平区间内。PE倍数最高的三只股票为华人健康、纳睿雷达、茂莱光学,分别达到了106.19、86.77、84.8倍。

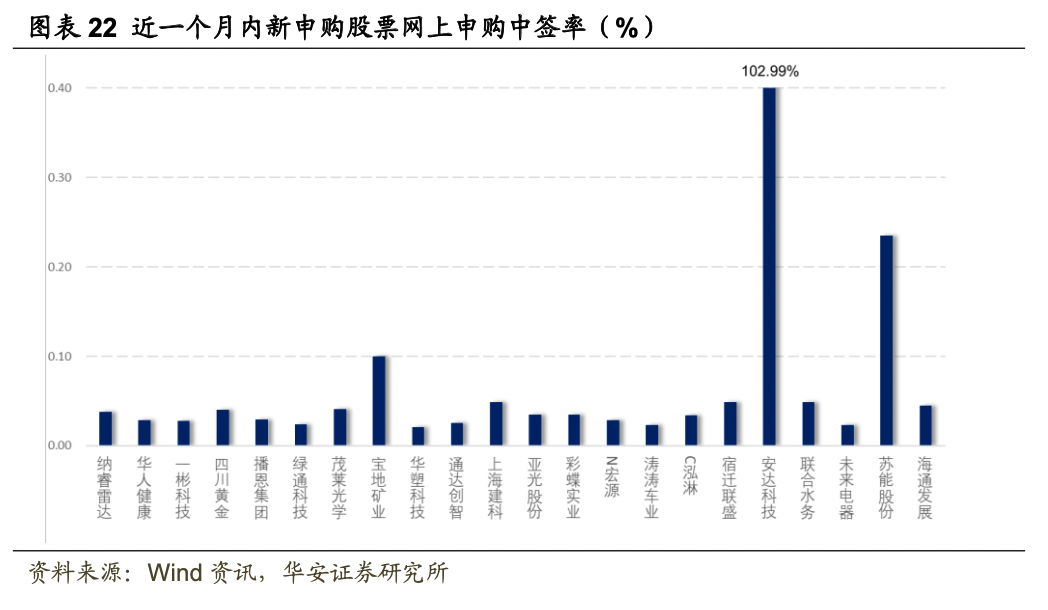

近一个月内新申购股票的网上申购中签率较为相似,大多在0.00%-0.04%左右,最高的三只为安达科技、苏能股份、宝地矿业,中签率分别为1.0299%、0.2353%、0.1001%。

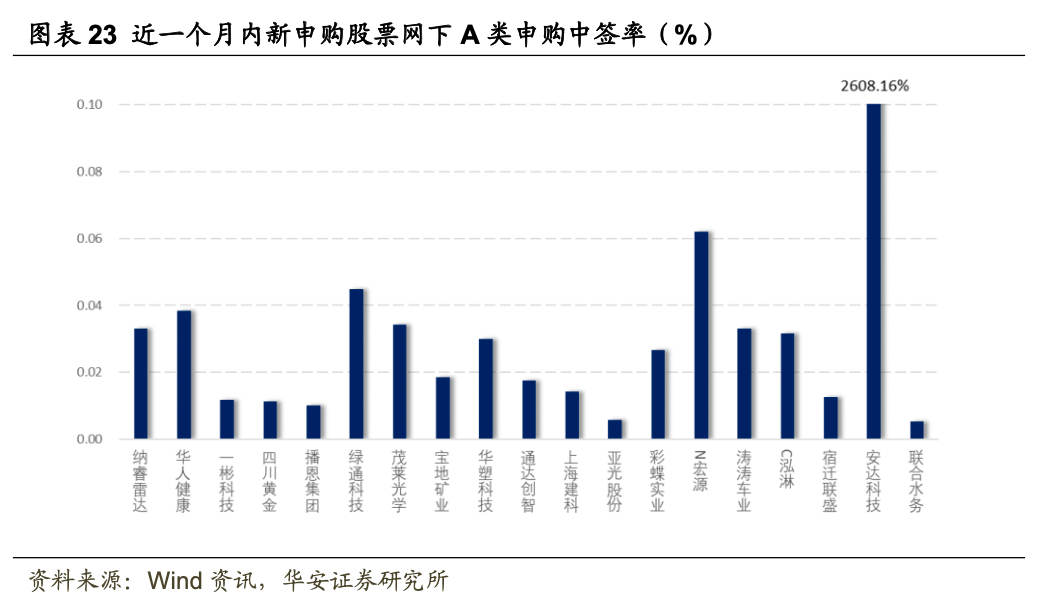

近一个月内新申购股票的网下A类申购中签率大部分在0.00%-0.04%左右,最高的三只为安达科技、N宏源、绿通科技,中签率分别为26.0816%、0.062%、0.0449%。

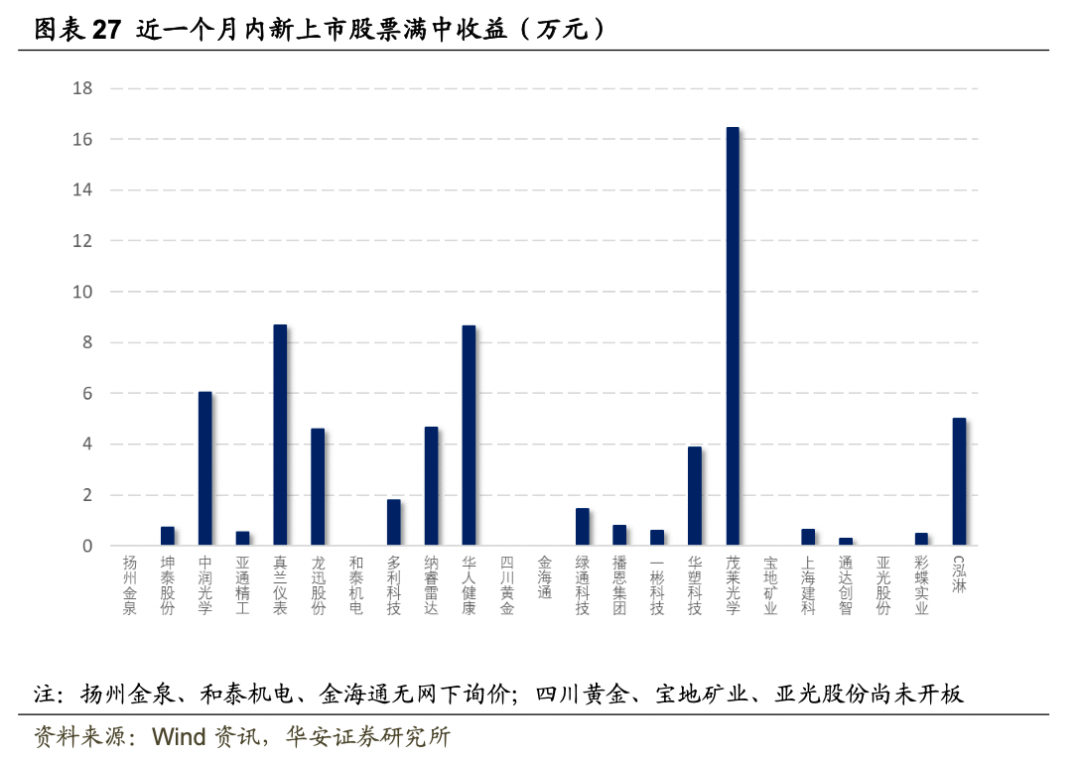

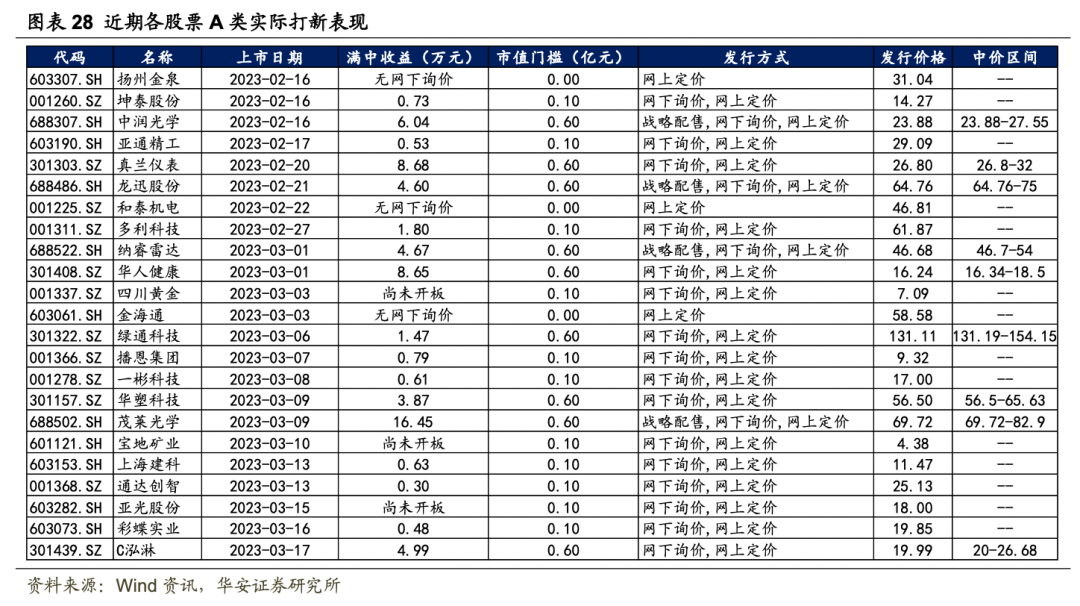

用A类平均中签率估算,我们测算当A类机构对近一个月内新上市的股票全部顶格打满时,每只股票可获得的满中收益。我们使用首次开板日均价和发行价格计算每只股票的上市收益。每只股票满中收益的具体计算方法为:

从图表27可以看出,股票的满中收益大多位于0至10万元水平区间内,其中最高的为茂莱光学、真兰仪表、华人健康,分别达到16.4523万元、8.6821万元、8.6522万元。

07

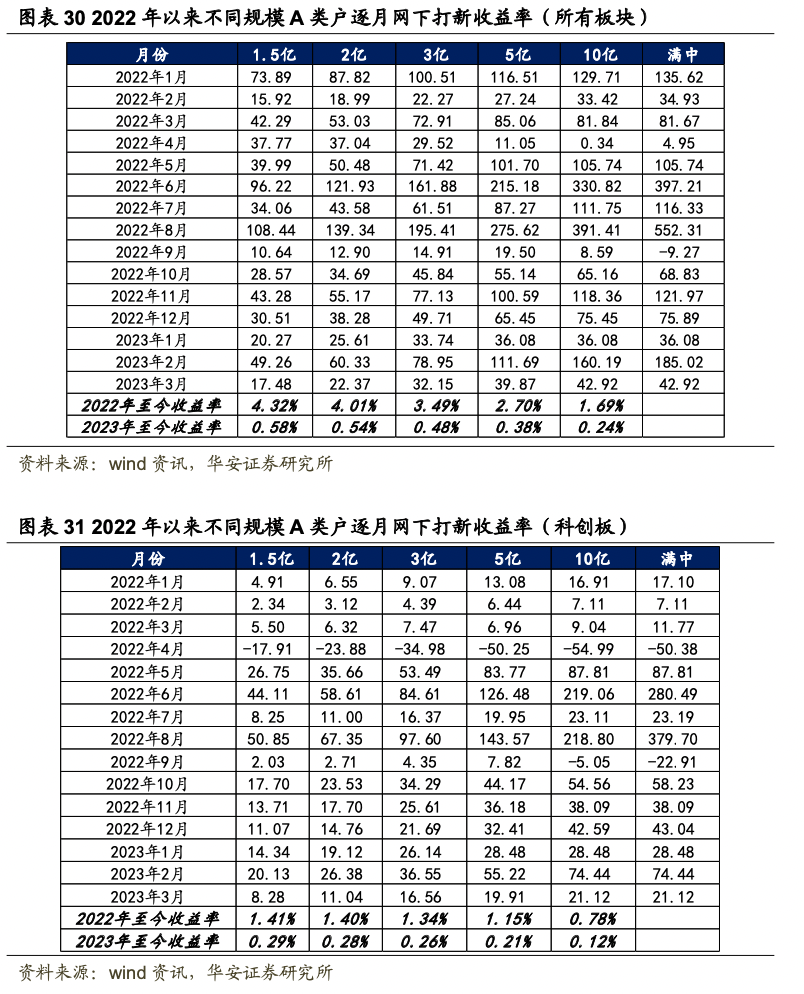

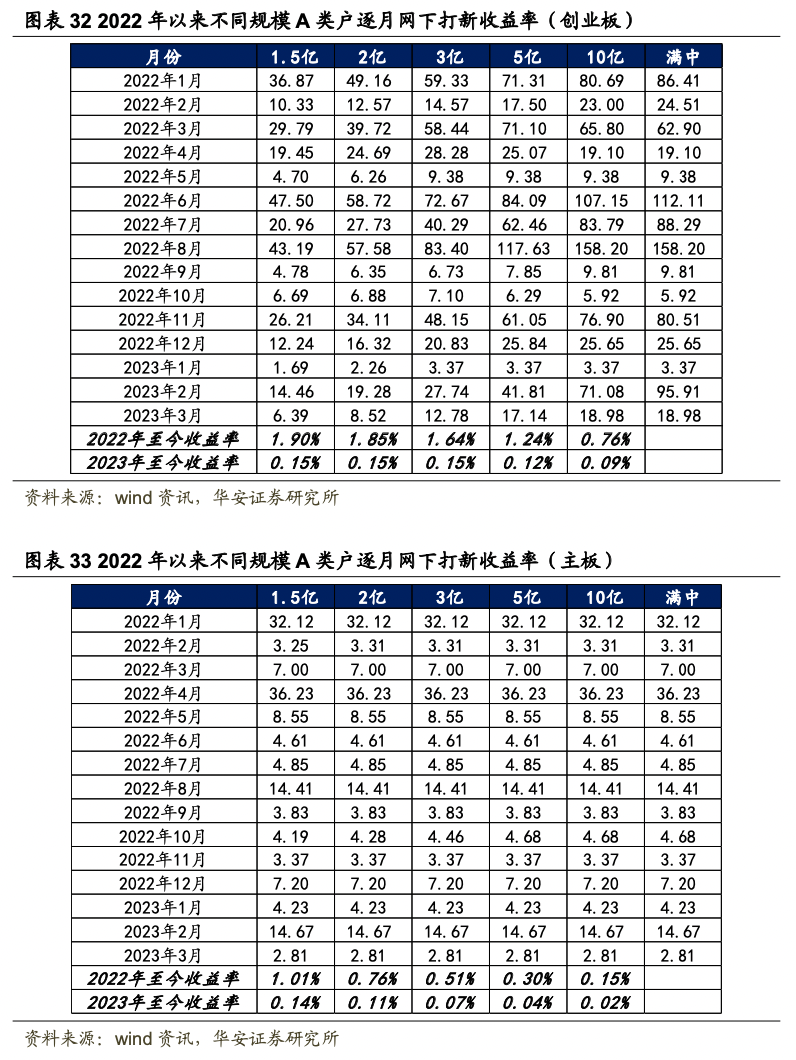

我们测算了不同规模资金的网下A类打新收益。假设使用网下A类平均中签率、账户参与所有新股打新、科创板和创业板报价全部入围、资金配置一半沪市一半深市且股票满仓、按首次开板日均价卖出、在90%的资金使用效率下我们测试不同账户规模下的逐股票网下打新收益。

图表29列举了在1.5亿、2亿、3亿、5亿、10亿账户规模下,以A类平均网下中签率为例,假设科创板和创业板全部入围,对近一个月内(2023年2月15日至2023年3月17日)上市新股的网下打新收益。

参照7.1中的测算方式,在不同规模A类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,截至目前, 2022年至今A类2亿打新收益率4.01%,2023年至今2亿打新收益率达到0.54%。

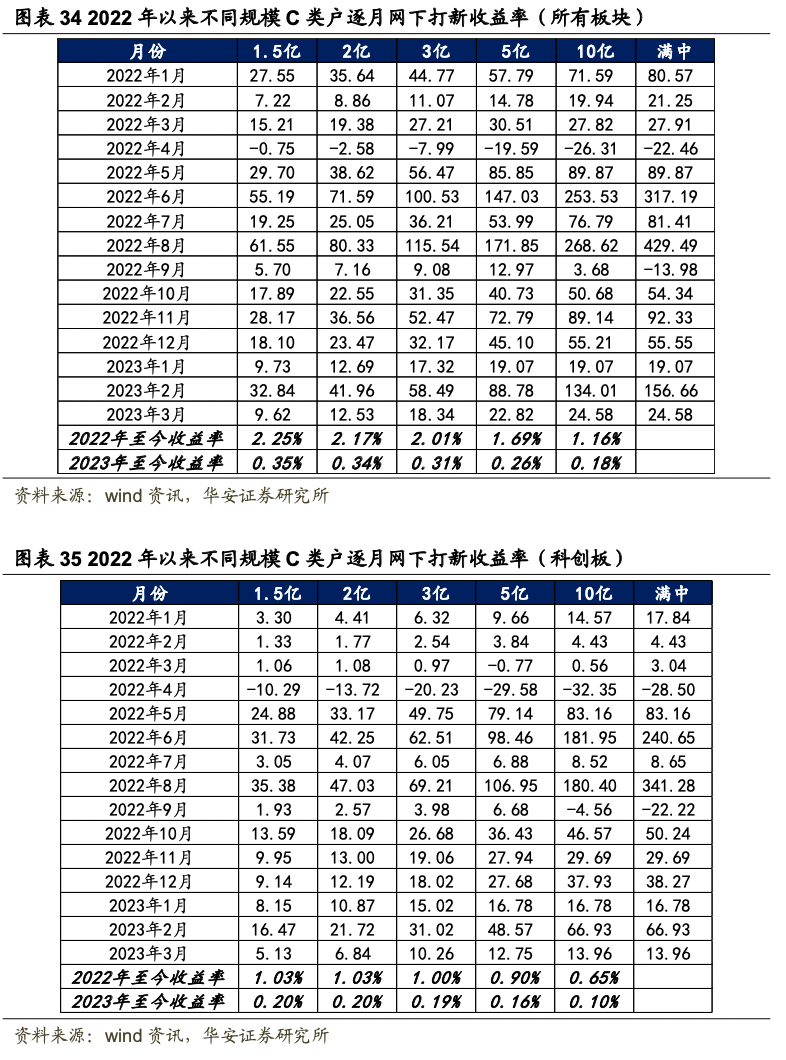

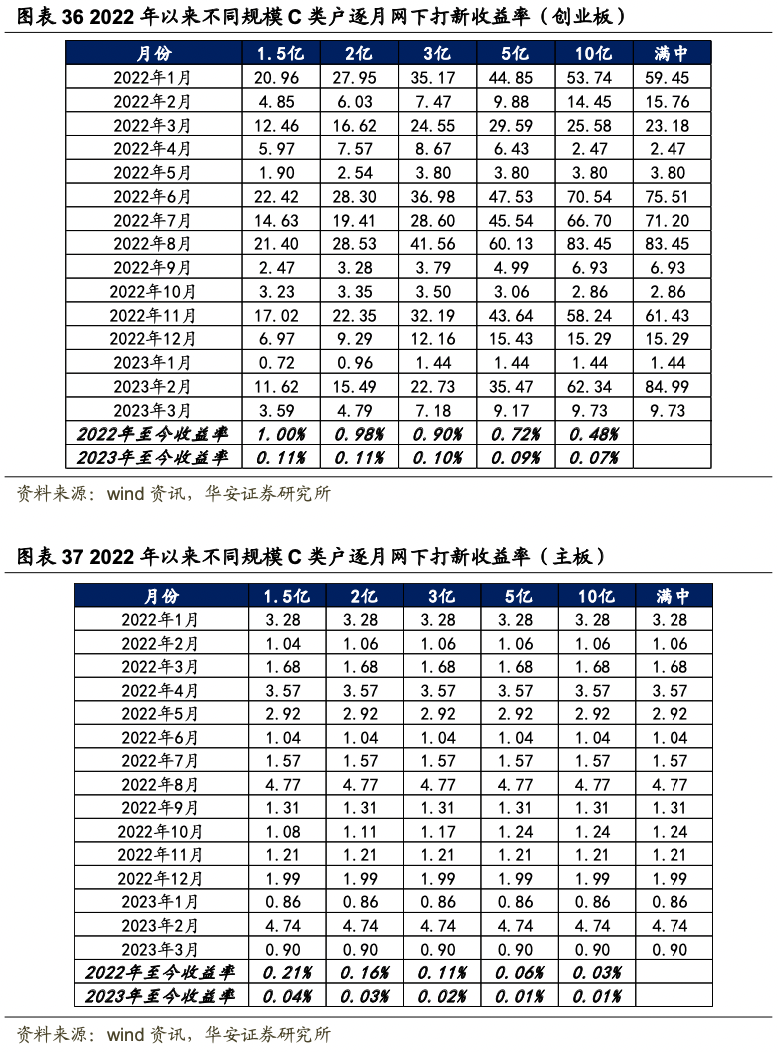

参照7.1中的测算方式,在不同规模C类户下,假设所有股票报价均入围,在90%的资金使用效率下,将2022年以来每个月网下打新可获得的收益相加,测算理想情况下逐月打新收益和打新收益率。以新股卖出日为统计时间,截至目前,2022年至今C类2亿打新收益率2.17%,2023年至今C类2亿打新收益率0.34%。

风险提示

新股上市可能破发,打新策略可能取得负向收益。新股上市前面临诸多不确定因素,可能会暂停发行,影响打新收益。新股上市数量、申购新股人数、二级市场情绪波动等因素可能影响打新收益,基金公司历史入围率不代表未来,本文意见仅供参考。

——“打新定期跟踪”系列之一百十七》(发布时间:20230320),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:严佳炜 || 执业证书号:S0010520070001,分析师:钱静闲 || 执业证书号:S0010522090002,分析师:吴正宇 || 执业证书号:S0010522090001,分析师:骆昱杉 || 执业证书号:S0010522110001。

50.《投资者评价基金时会考虑哪些因素?》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选