【国君金工】资金接力下,回调幅度有限

择

时

观

点

核心观点:外资流入边际放缓,游资、私募主导的行情下,回调属于正常现象。在经济复苏大逻辑尚未证伪的背景下,市场回调后仍将维持上行方向。

复盘与展望:资金接力,游资主导下回调是正常现象。

在2022年12月以来,以北上资金为代表的外资配置盘大幅流入,这类资金最大的特点即是长期配置属性较强,流入后短期不会出现战术性卖出,所以此前行情更偏向于稳定上行。在春节后,外资流入量边际减弱,市场情绪大幅回暖的背景下,私募及游资为代表的本土资金开始战术性流入,对应信创、人工智能等主题投资热度大幅提升。相比于外资交易模式,游资交易战术目的更强,获利达到一定程度就会出现获利了结的情况,短期在风险事件影响下出现回调属于正常现象。需要注意的是,外资此前交易的是A股经济复苏预期,在经济复苏大方向并没有改变的前提下,我们认为其近期不会出现大幅流出情况,因此当下应为回调,且幅度相对有限。

风格监测及微观结构:市场在春节后就已转为低估值防御。

春节后可以总结为强预期、弱现实行情,经济复苏预期已经交易3个月有余,充分认知下的博弈行情,资金会开始侧重防御性。从风格监测结果来看,2023年1月底,低估值风格开始走强,对应成长风格相对走弱,虽然最近3周市场聚焦小盘股,但已经不可避免的开始侧重控制风险。在下一阶段催化剂出现前,市场将不可避免的采取低估值防御姿势。

板块配置:消费可做核心,计算机可做卫星。

2023年资金流入的大逻辑是经济复苏,当前尚未出现趋势证伪的线索,消费、医药在此逻辑下仍将出现持续的估值修复,其短期虽然交易充分,但全年来看仍有配置价值。相对低,计算机板块短期在Chatgpt、信创的主题催化下,会不断出现脉冲性交易机会,鉴于参与该类主题板块交易的资金投机属性较强,短期热度拉升后股价极易出现大幅波动,因而适宜作为卫星策略的标的。

壹

择时

市场情绪指数

上周万得全A跌幅1.70%,上证指数跌幅1.12%,深证成指跌幅2.18%。其他宽基指数方面,沪深300跌幅1.75%,中证500跌幅1.53%,中证1000涨幅1.53%。

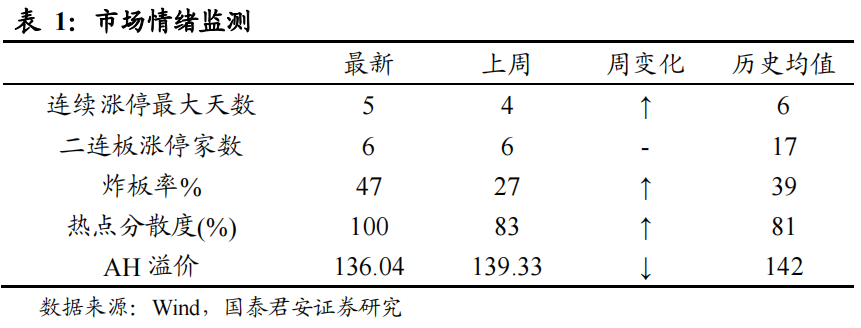

微观市场结构择时

知情交易者活跃度指数在上周一至周五持续下降,保持为负值,维持看空信号。

贰

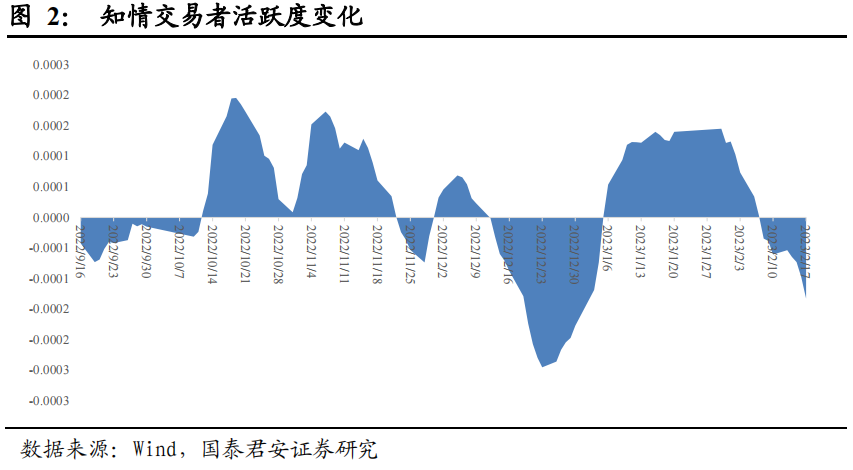

行业与风格

风格收益

市场在春节后就已转为低估值防御。春节后可以总结为强预期、弱现实行情,经济复苏预期已经交易3个月有余,充分认知下的博弈行情,资金会开始侧重防御性。从风格监测结果来看,2023年1月底,低估值风格开始走强,对应成长风格相对走弱,虽然最近3周市场聚焦小盘股,但已经不可避免的开始侧重控制风险。在下一阶段催化剂出现前,市场将不可避免的采取低估值防御姿势。

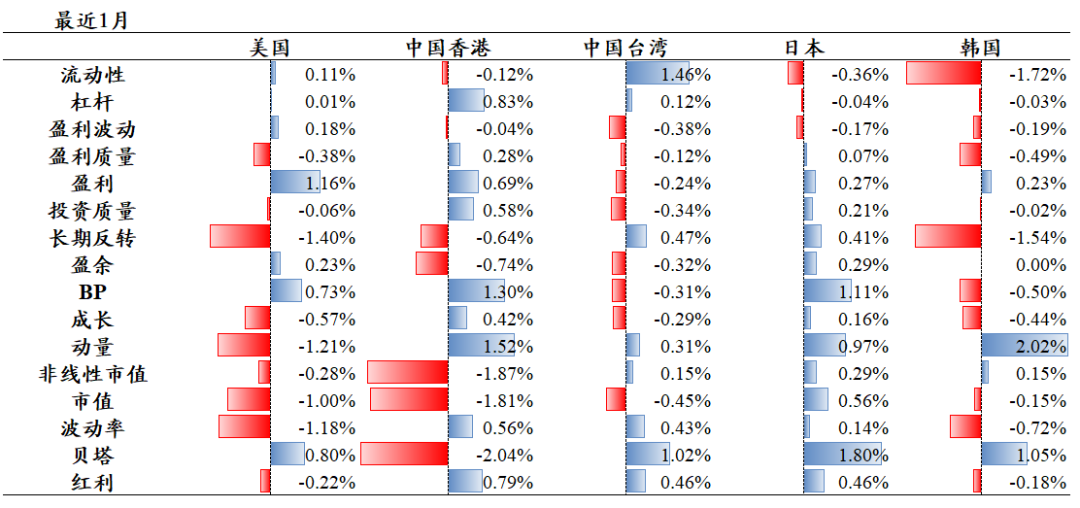

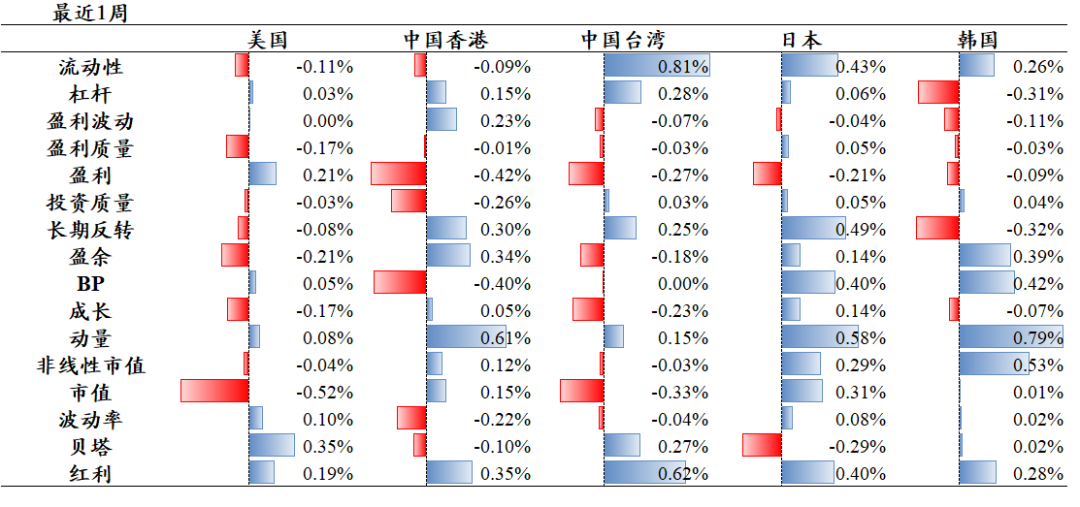

美股:价盈利延续;

港股:价值盈利回调;

台股:盈利回调;

日股:价值延续;

韩股:价值延续;

整体来看,红利占优。

行业与热点主题

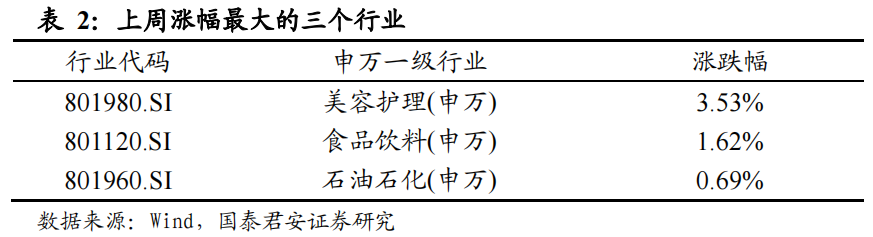

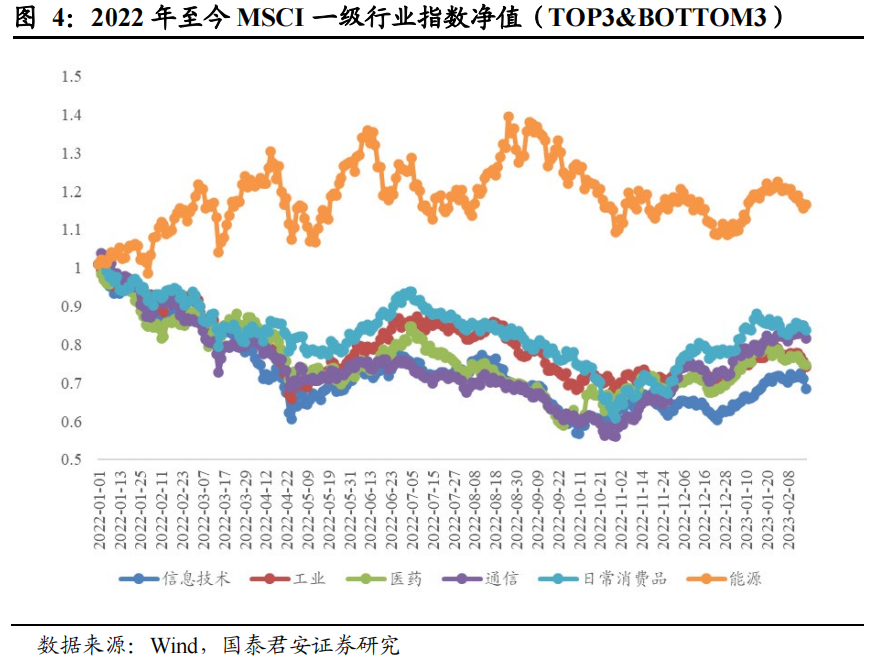

上周涨幅相对较大的行业分别为美容护理、食品饮料、石油石化、轻工制造和钢铁;电力设备、电子、房地产、农林牧渔和有色金属跌幅相对较大。

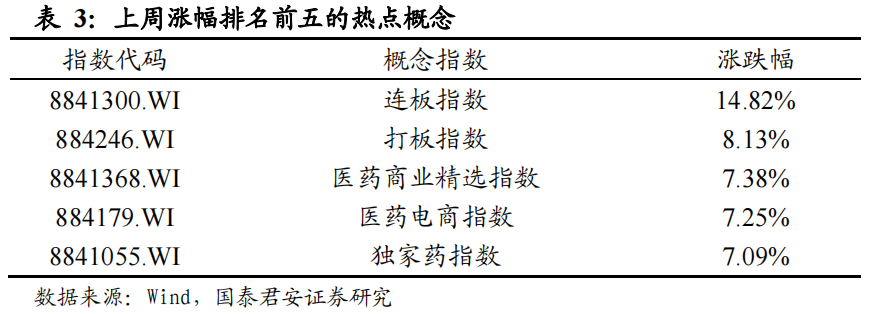

概念板块方面,连板、打板、医药商业精选、医药电商和独家药指数上涨较多;快递、种植业精选、锂电电解液、锂矿和IGBT指数跌幅相对较大。

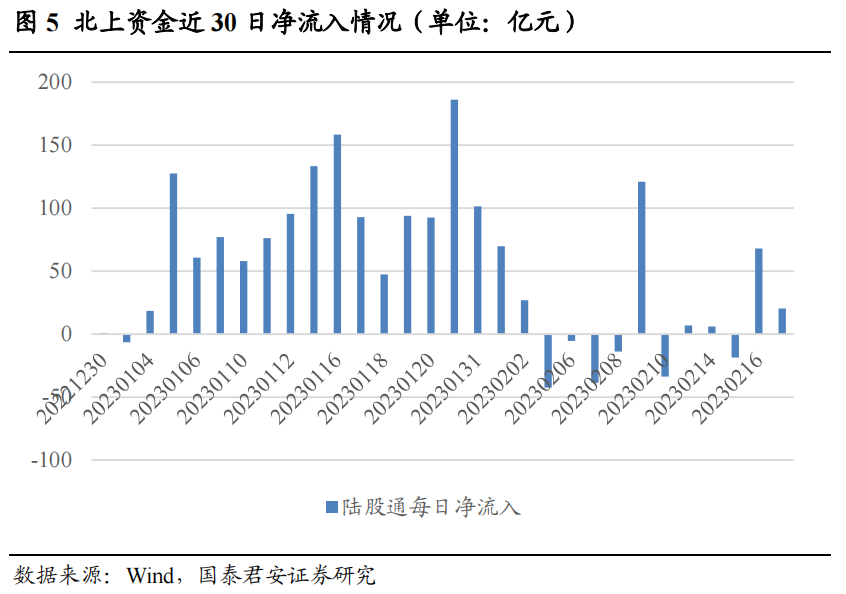

本周北上资金整体维持净流入,但流入速率较前期显著放缓,全周累计净流入82.5亿元。

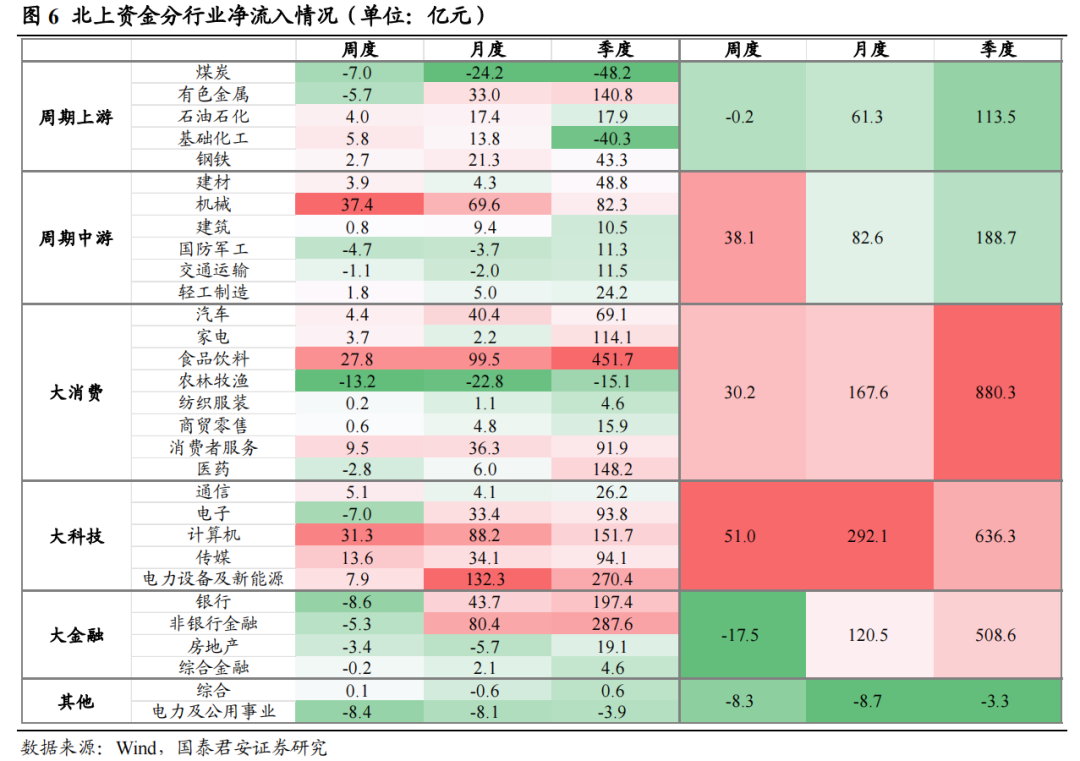

分行业来看,本周北上资金更偏好大科技板块,计算机、传媒行业分获净流入31.3、13.6亿元;对大金融板块的流出幅度较大,对银行、非银金融、房地产行业分别净流出8.6、5.3、3.4亿元。

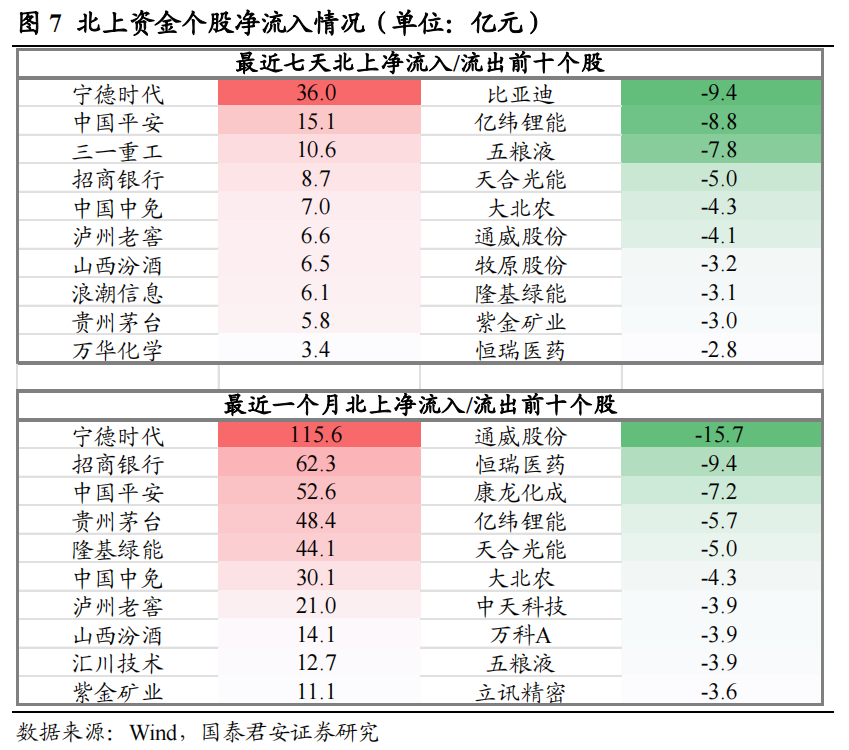

个股视角来看,最近七天,北上资金净流入最多的股票为宁德时代、中国平安、三一重工等,净流出最多的股票为比亚迪、亿纬锂能、五粮液等。最近一个月,北上资金净流入最多的股票为宁德时代、招商银行、中国平安等,净流出最多的股票为通威股份、恒瑞医药、康龙化成等。

叁

选股

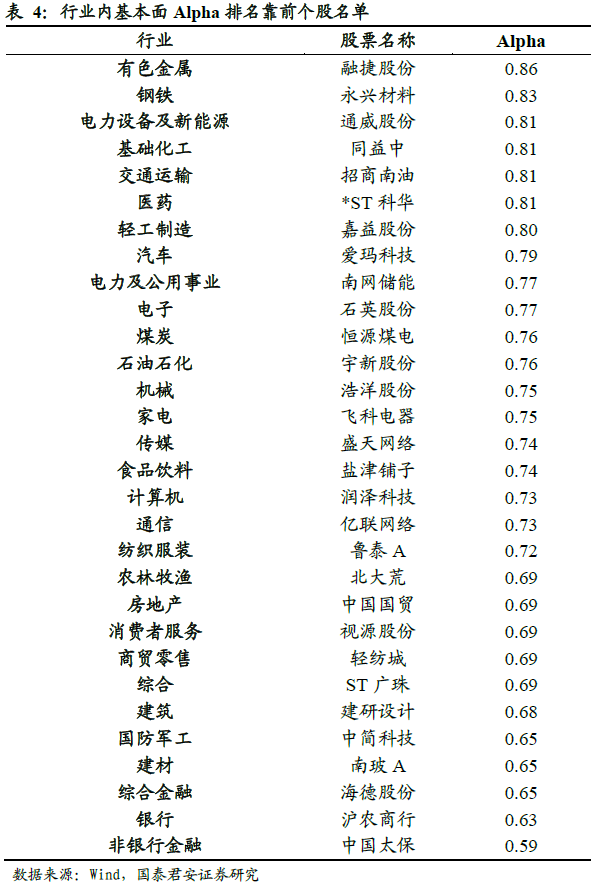

各行业内高基本面ALPHA个股名单

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

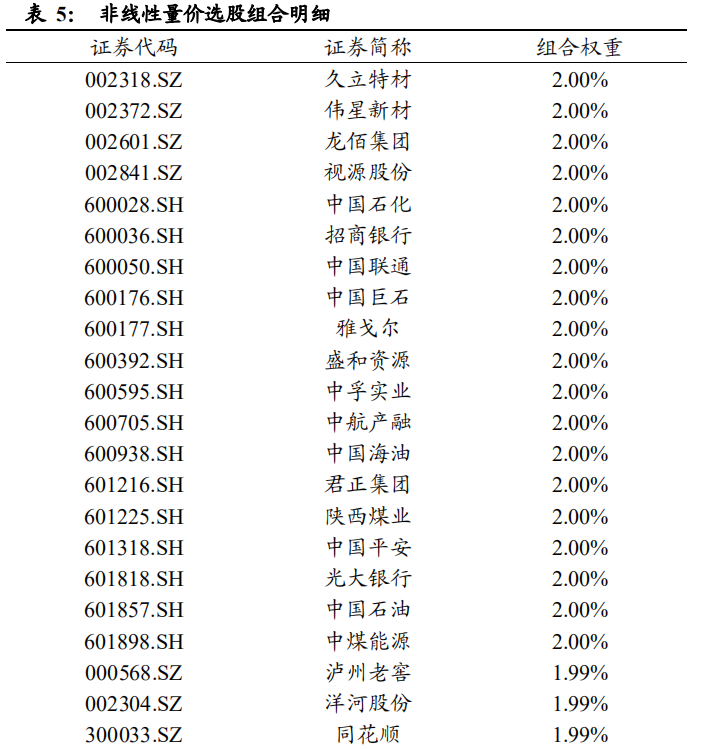

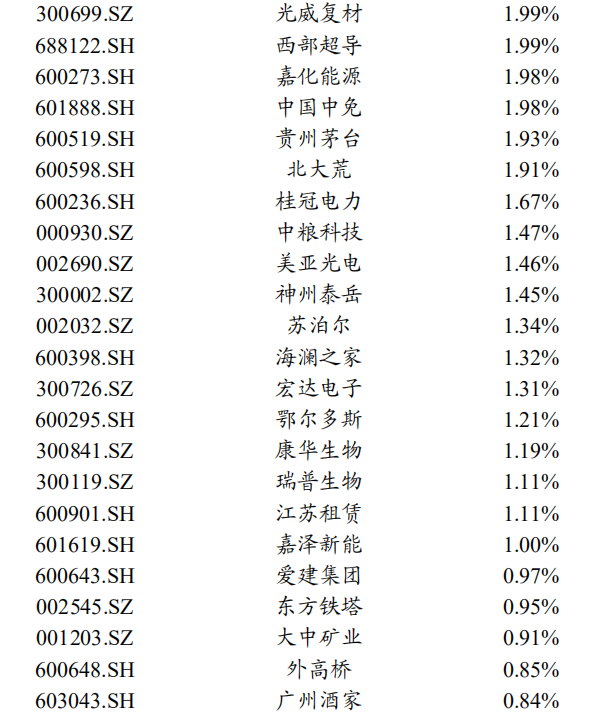

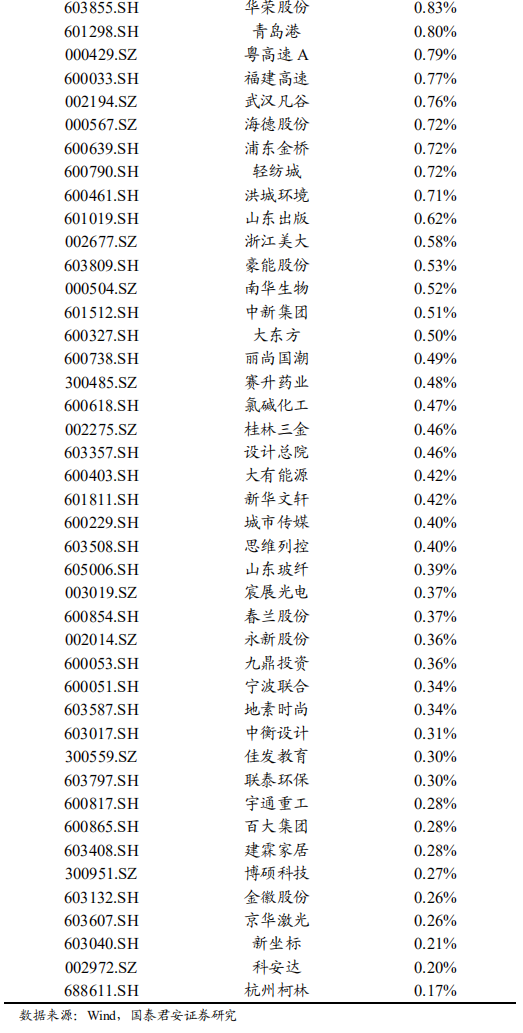

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐云南白药、中信特钢等:

肆

融资融券

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比继续小幅回升,前值(2023-02-16融资融券余额)为15778.1亿元,两融余额相对A股流通市值为2.21%。从整体规模和交易额来看,两融市场整体活力较上上周小幅走强。

上周两融净流入的行业数量相比上上周基本持平,其中净流入金额最高的行业为计算机、国防军工、银行等,净流出金额最高的行业为电子、医药、建材等。

详细报告请查看2023/02/19发布的国泰君安金融工程量化周报《资金接力下,回调幅度有限》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行