【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

本文来自方正证券研究所于2022年8月4日发布的报告《波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005。

摘要

波动率是股票市场最常用的风险度量指标之一,同时波动率因子对于其他驱动因子特别是量价类因子存在较为明显的影响。而波动率本身也存在明显波动,Kostopoulos等(2021)提到使用波动率的波动率来刻画波动率的模糊性。研究发现投资者普遍是波动率的模糊性(以下简称模糊性)的厌恶者,当模糊性较大时,投资者会急于卖出股票,减少在风险资产上的配置。

本文我们通过三种方式衡量模糊性较大时,投资者的厌恶程度,即卖出股票的数量。这三种方式为:(1)计算模糊性与成交金额的相关系数;(2)计算模糊性较大时的每分钟平均成交金额,与日内所有时间每分钟平均成交金额的比值;(3)计算模糊性较大时的每分钟平均成交量,与日内所有时间每分钟平均成交量的比值。其中第二种与第三种方法计算得到的因子平均每天相关性高达99.9%以上。

更进一步,我们深入分析这不足0.1%的差异。我们认为,这一差异,反映了投资者在卖出股票时的急切程度,刻画了模糊性较大时,投资者在急于出售股票时,所付出的流动性成本。具体而言,当模糊性较大时,如果平均成交金额所占比例远小于平均成交量所占比例,则表明面对波动性的迷雾,厌恶心理使得投资者急于卖出,因此挂单价格明显偏低,此时容易发生反应过度,未来大概率会发生补涨。对于这类在波动性模糊时被抛售的股票,未来或将看到云开雾散后的美好时刻,本文中我们将尝试通过上述逻辑构建“云开雾散”因子。

我们对“云开雾散”因子在月度频率上的选股效果进行测试,结果显示 “云开雾散”因子表现非常出色,Rank IC达-9.81%,Rank ICIR为-4.48,多空组合年化收益率达30.89%,信息比3.29,因子月度胜率82.46%。此外,在剔除了常用的风格因子影响后,“云开雾散”因子仍然具有较强的选股能力,Rank IC均值为-3.95%,Rank ICIR为-3.22,多空组合年化收益率13.38%,信息比率2.17。

风险提示

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受环境影响可能存在阶段性失效的风险。

感谢实习生陈宗伟在资料整理方面对本报告的贡献。

报告正文

本文我们通过三种方式来衡量模糊性较大时投资者的厌恶程度,即卖出股票的数量。这三种方式为,(1)计算模糊性与成交金额的相关系数;(2)计算模糊性较大时的每分钟平均成交金额,与日内所有时间每分钟平均成交金额的比值;(3)计算模糊性较大时的每分钟平均成交量,与日内所有时间每分钟平均成交量的比值。其中第二种与第三种方法计算得到的因子平均每天相关性高达99.9%以上。

更进一步,我们深入分析这不足0.1%的差异。我们认为,这一差异,反映了投资者在卖出股票时的急切程度,刻画了模糊性较大时,投资者在急于出售股票时所付出的流动性成本。具体而言,当模糊性较大时,如果平均成交金额所占比例远小于平均成交量所占比例,则表明面对波动性的迷雾,厌恶心理使得投资者急于卖出,因此挂单价格明显偏低,此时容易发生反应过度,未来大概率会发生补涨。对于这类在波动性模糊时被抛售的股票,未来或将看到云开雾散后的美好时刻,本文中我们将尝试通过上述逻辑构建“云开雾散”因子。

如前所述,我们将波动率的波动率称为模糊性,本文我们以分钟频率交易数据考察模糊性对投资者行为的影响。下面我们给出模糊性的具体计算方式:

1)取个股的每日分钟数据,剔除开盘与收盘数据,仅保留日内交易数据。

2)使用分钟收盘价,计算每分钟的收益率。(开盘的第一分钟值为空)

3)对于第t分钟,计算第t-4、t-3、t-2、t-1、t分钟的收益率的标准差,作为第t分钟的波动率。(开盘的前五分钟值为空)

4)对于第t分钟,计算第t-4、t-3、t-2、t-1、t分钟的波动率的标准差,作为第t分钟的模糊性。(开盘的前九分钟值为空)

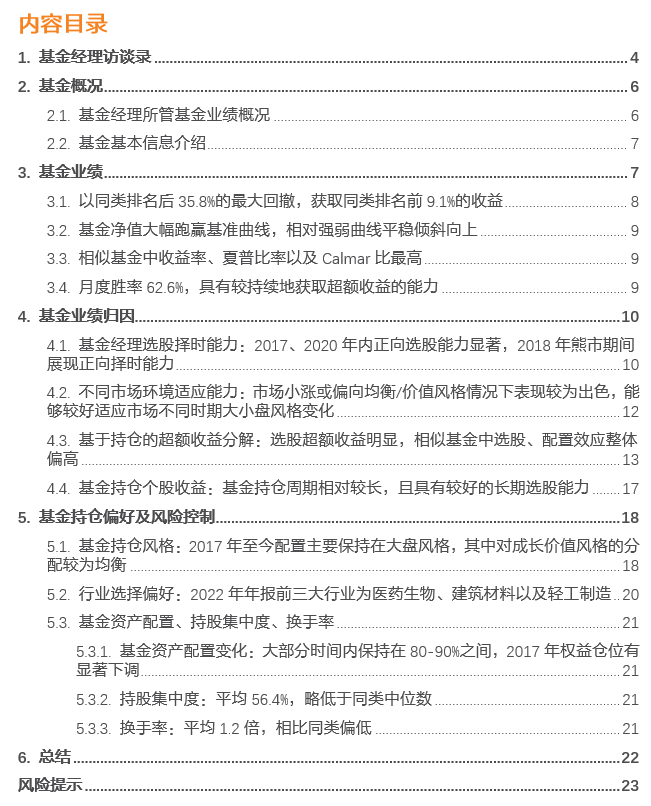

下图展现了从2013年1月1日至2022年7月31日期间,沪深300指数、中证500指数、中证1000指数和中证全指,每天第10-240分钟的平均模糊性变化情况。

可以看到,市场总体的模糊性,呈现从开盘到收盘逐渐降低的趋势,并在下午开盘时有短暂反弹。

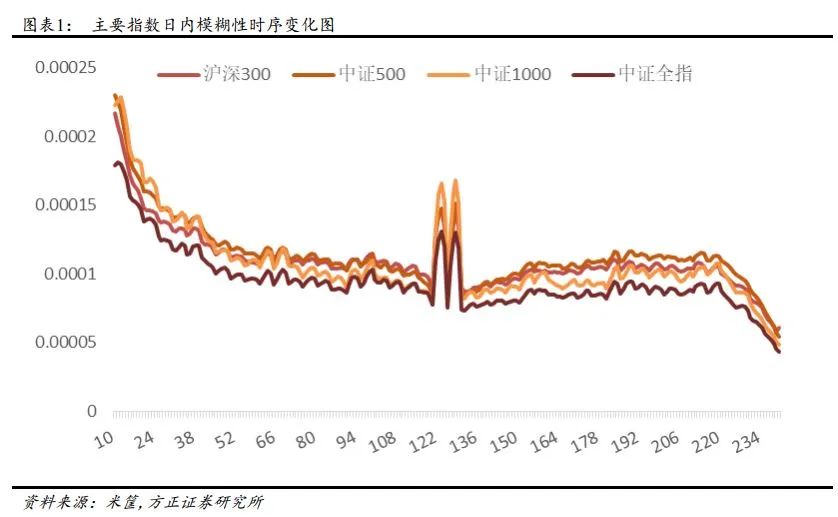

然而,个股的模糊性变化却并非全部如此,下图展示了贵州茅台和宁德时代在2022年7月29日日内模糊性的变化情况。

可以看到,当天贵州茅台与宁德时代开盘时的模糊性都不高,并且也没有呈现出从开盘到收盘,模糊性逐渐降低的趋势,甚至宁德时代下午的模糊性要高于上午的模糊性。

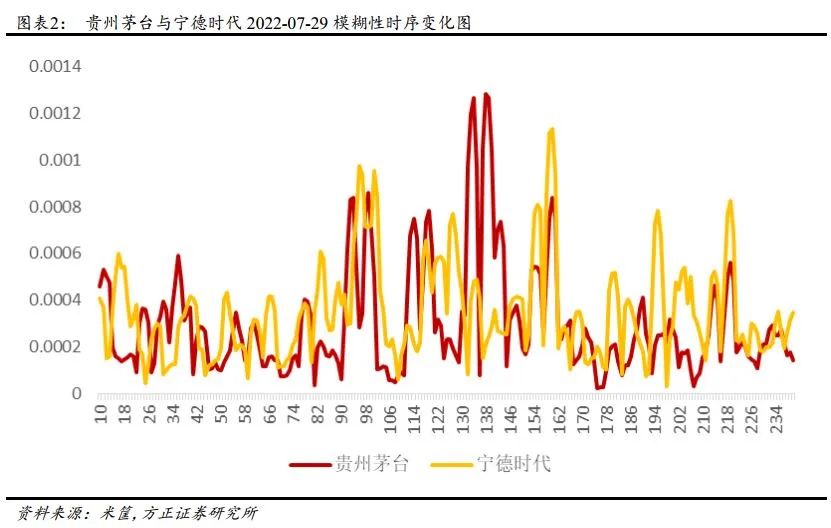

为了进一步直观理解模糊性的含义,我们选取了2022年7月19日,宁德时代的日内数据,计算了其每分钟的波动率和模糊性,并将其每分钟的收盘价、波动率和模糊性经过z-score标准化之后,绘制在下图中。

可以看到,往往在股价持续某种走势一段时间后开始波动,或在波动一段时间后开始持续某种走势时,股票的模糊性会增加。我们认为这样的行情,会让投资者对于到底要采取动量类的策略还是反转类的策略感到无所适从,从而产生厌恶情绪,最终选择远离这种类型的股票。

投资者普遍是模糊性的厌恶者,在此我们采用三种方式来度量模糊性较大时投资者的厌恶程度。我们首先来考察第一种方式,即计算模糊性与成交金额的相关系数。具体步骤如下:

1)计算每日每只股票每分钟的模糊性。

2)每天计算模糊性序列与分钟成交金额序列的相关系数,记为“日模糊关联度”因子,将其作为投资者成交金额随着模糊性变化而变化程度的代理变量。

3)每月月底,分别计算过去20个交易日的“日模糊关联度”因子的均值和标准差,分别记为“均模糊关联度”因子和“稳模糊关联度”因子,并将二者等权合成为“模糊关联度”因子。

在全A样本中按照月度频率对上述构建的三个因子进行测试,测试中对因子进行市值和行业正交化处理,测试区间为2013年1月至2022年7月(下同)。

从测试结果来看,上述三个因子Rank IC分别为-9.82%、-6.93%和-9.52%,Rank ICIR达到-3.71、-4.07和-4.15,年化收益率达28.50%、20.82%和26.91%,选股效果较为优秀。

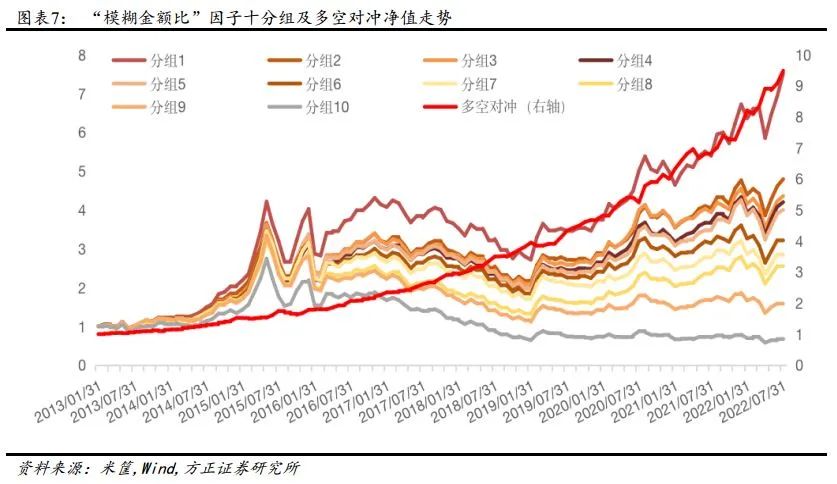

本节我们继续考察第二种度量方式,考察模糊性较大时,成交金额是否会偏大,即计算模糊性较大时的平均分钟成交金额,与日内全部时间的平均分钟成交金额的比值。具体步骤如下:

1)计算每日每只股票每分钟的模糊性。

2)计算当日模糊性的均值。

3)认定模糊性大于均值的部分为模糊性较大的时间段,记为“起雾时刻”。

4)计算“起雾时刻”的分钟成交金额的均值,记为“雾中金额”。

5)计算日内所有时间的分钟成交金额的均值,记为“总体金额”。

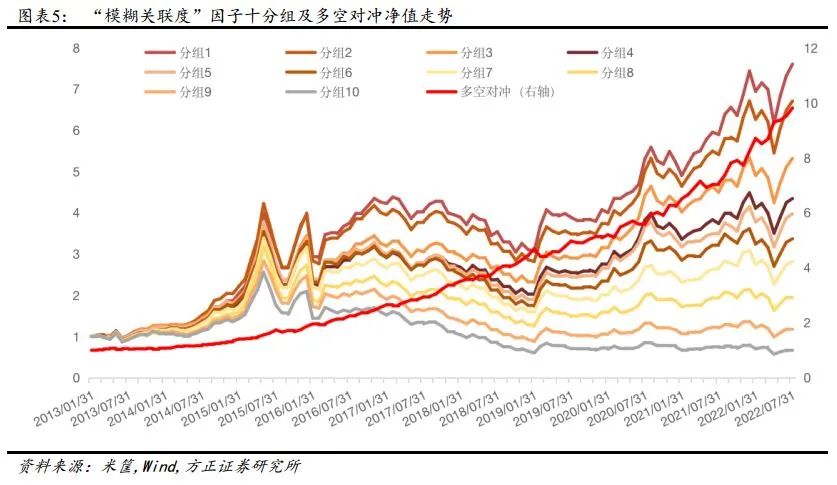

6)使用“雾中金额”除以“总体金额”,记为“日模糊金额比”,将其作为当日投资者在模糊性较大时,卖出股票金额的代理变量,反映了投资者对模糊性的厌恶程度。

7)每月月底,分别计算过去20个交易日的“日模糊金额比”的均值和标准差,分别记为“均模糊金额比”因子和“稳模糊金额比”因子。再将二者等权合成为“模糊金额比”因子。

从测试结果来看,上述三个因子Rank IC分别为-7.60%、-5.42%和-7.33%,Rank ICIR达到-4.23、-3.18和-4.47,多空组合年化收益率为26.26%、19.75%和26.45%,选股效果同样较为出色。

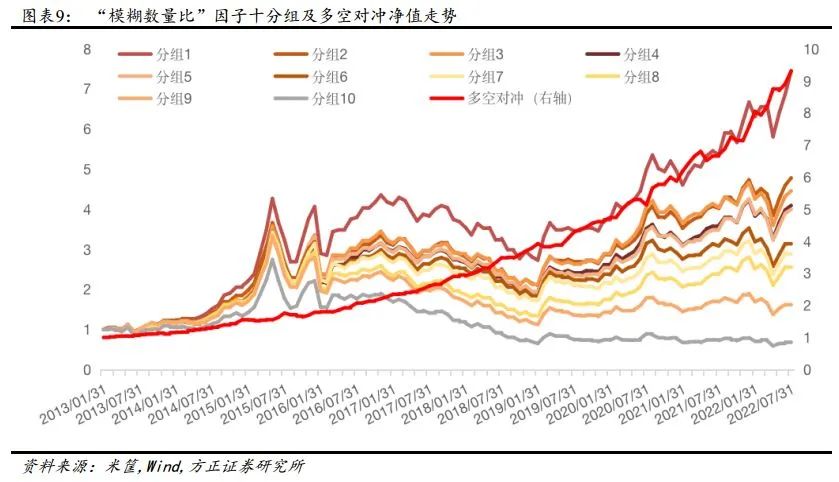

与上一节的“模糊金额比”类似,本节用同样的方式,构造“模糊数量比”因子。考察模糊性较大时,成交量是否会偏大,即计算模糊性较大时的平均分钟成交量,与日内全部时间的平均分钟成交量的比值。可以预见的是,“模糊数量比”因子将与“模糊金额比”因子相关性极高。具体步骤如下:

1)计算“起雾时刻”的分钟成交量的均值,记为“雾中数量”。

2)计算日内所有时间的分钟成交量的均值,记为“总体数量”。

3)使用“雾中数量”除以“总体数量”,记为“日模糊数量比”,作为当日投资者在模糊性较大时,卖出股票数量的代理变量,同样反映了投资者对模糊性的厌恶程度。

4)每月月底,分别计算过去20个交易日的“日模糊数量比”的均值和标准差,记为“均模糊数量比”因子和“稳模糊数量比”因子。再将二者等权合成为“模糊数量比”因子。

从测试结果来看,上述三个因子Rank IC分别为-7.55%、-5.36%和-7.28%,Rank ICIR达到-4.21、-3.14和-4.45,年化收益率达26.09%、19.69%和26.21%,选股效果较好,并且和“模糊数量比”因子绩效表现相近。

2.5 “模糊金额比”与“模糊数量比”的相似性与差异性

本节我们进一步分析隐藏在“模糊金额比”与“模糊数量比”这两个因子之间的额外信息。如上所述,“模糊金额比”与“模糊数量比”的计算方式完全一致,唯一的区别是指标上的差别,然而成交量与成交金额这两个指标本身相关性非常高。如果日内价格不变,那么成交量与成交金额将完全相关,即相关系数为1。

因此使用这二者构建的“模糊金额比”因子与“模糊数量比”因子,也具有极高的相关性。二者的平均每日秩相关系数为99.96%。

虽然如此,但我们仍可发现二者存在着0.04%的差异,而这微小的差异,正是不同时段价格不同导致的。当我们以模糊性来划分时段时,这一差异体现的就是模糊性与价格之间的关系。

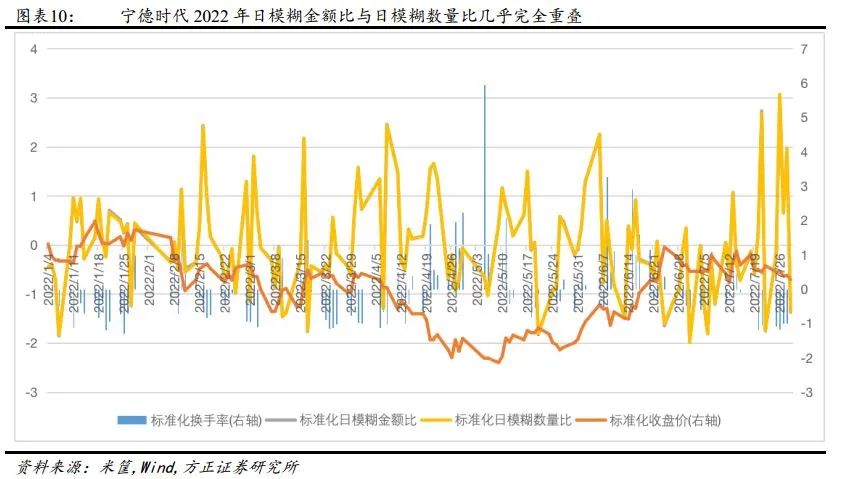

为了更直观地体现“模糊金额比”与“模糊数量比”的关系,我们选取了宁德时代2022年的换手率、收盘价、“日模糊金额比”与“日模糊数量比”的数据,经过z-score标准化之后,绘制于下图。

可以看到,“日模糊数量比”的曲线与“日模糊金额比” 的曲线几乎完全重叠,但在细小处,也会有所差别。

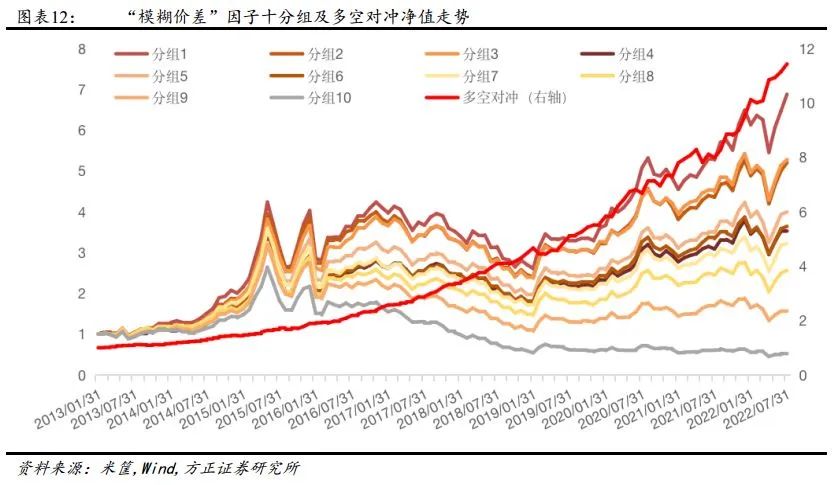

因此,我们将“日模糊金额比”因子与“日模糊数量比”因子,不经z-score标准化,直接做差。(由于二者计算方式一致,且都是部分时间均值与总体均值的比值,故直接做减法是合理可行的。)做差后的结果,记为“日模糊价差”因子,刻画的则是投资者在急于出售股票时,所付出的流动性成本。

我们每月月底,分别计算过去20个交易日的“日模糊价差”因子的均值和标准差,记为“均模糊价差”因子和“稳模糊价差”因子。再将二者等权合成为“模糊价差”因子。

从测试结果来看,上述三个因子Rank IC分别为-7.44%、-7.18%和-8.31%,Rank ICIR达到-4.91、-3.48和-4.67,年化收益率达27.30%、22.84%和28.95%,选股效果非常优秀。

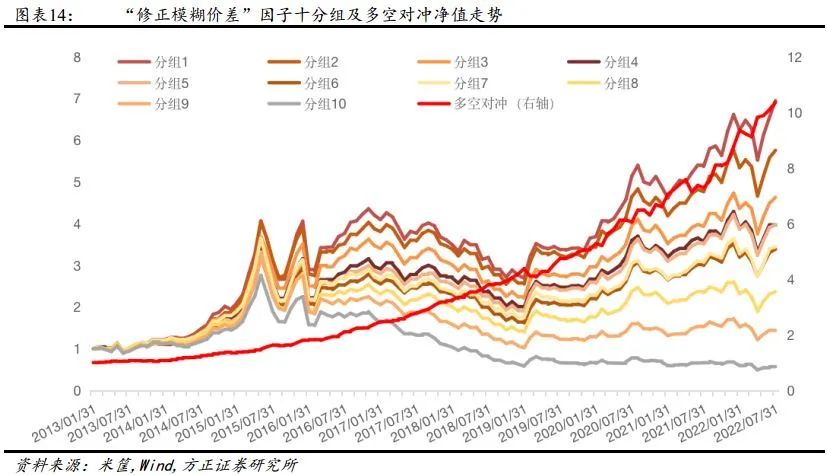

2.6“修正模糊价差”因子的定义

上述“均模糊价差”因子,虽然效果较好,但仍存在一定的改善空间。我们对多头的逻辑进一步拆分,当前多头部分的股票,逻辑可以分为两种,第一种为,某些日子里,出现重大利空事件,可能预示着基本面的恶化,这类股票较大概率不会发生补涨;第二种为,股票的基本面没有大幅恶化,投资者只是持续性的反应过度,这一类股票发生补涨的概率相对较大。

为此我们对“日模糊价差”因子小于0的部分做进一步拆分改进,通过过去10天“日模糊价差”的标准差,来对“日模糊价差”因子进行调整,识别出多头组里基本面恶化的股票。这样做的逻辑为,当个股日模糊价差为负,且绝对值较大时,如果其每天的模糊价差大小不定,则此情形更像是偶尔出现重大利空事件导致的;如果其每天的模糊价差大小稳定,则大概率没有发生基本面恶化,此情形更像是投资者持续性反应过度导致的。

据此,我们构造了“修正模糊价差”因子,具体步骤如下:

1)我们将个股每天的“日模糊金额比”与“日模糊数量比”因子做差,得到“日模糊价差”因子。

2)我们每天计算个股过去10天的“日模糊价差”的标准差。

3)我们每天计算截面上“日模糊价差”为负的部分的“日模糊价差”之和s1。

4)我们将“日模糊价差”为负的部分的“日模糊价差”除以其过去10天的标准差,记为“修正日模糊价差”;“日模糊价差”为正的部分不变。

5)我们每天计算截面上“修正日模糊价差”为负的部分的“日模糊价差”之和s2。

6)我们将“修正日模糊价差”为负的部分加以调整,除以s2,乘以s1,使其负的部分的数量级保持与原来一致,以免行业市值中性化时受影响。

7)每月月底,计算过去20个交易日的“修正日模糊价差”的均值,记为“均修正模糊价差”因子。再将其与“稳模糊价差”因子等权合成,得到“修正模糊价差”因子。

从测试结果来看,上述两个因子Rank IC分别为-8.28%和-8.50%,Rank ICIR达到-4.6和-4.39,年化收益率达26.79%和27.63%,选股效果非常优秀。尤其“均修正模糊价差”因子相比于“均模糊价差”因子,Rank IC提升明显。

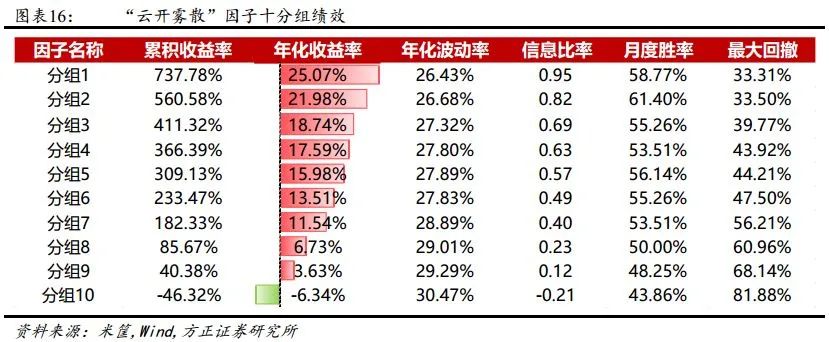

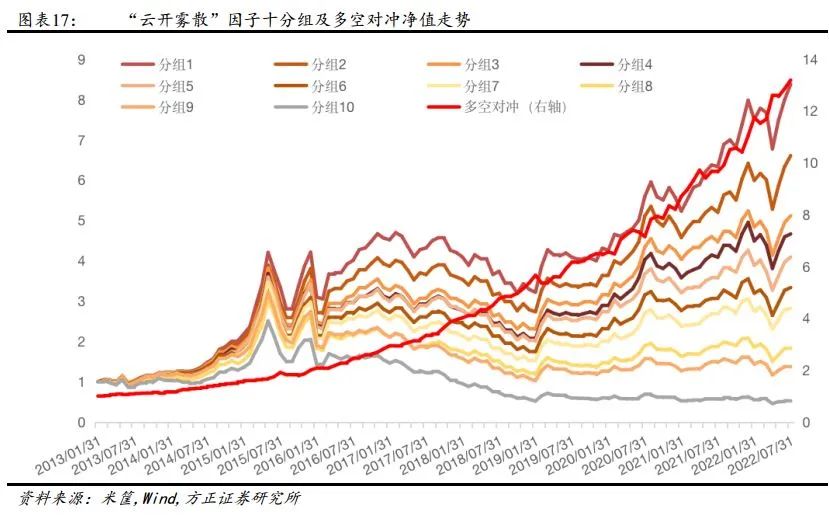

2.7“云开雾散”因子的定义

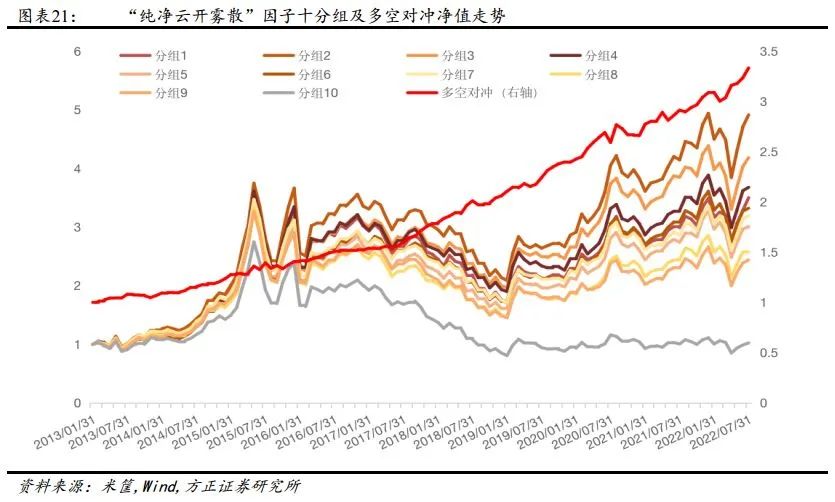

我们将上述构造的“模糊关联度”因子、“模糊金额比”因子、“修正模糊价差”因子等权合成,得到“云开雾散”因子。我们对“云开雾散”因子在月度频率上进行选股效果测试。

从测试结果来看,“云开雾散”因子Rank IC达-9.81%,Rank ICIR为-4.48,年化收益率达30.89%,信息比率高达3.29,月度胜率为82.46%,选股效果优异,其分组表现如下图所示:

分年度来看,“云开雾散”因子各年份表现均较为显著,各年份各分组表现整体单调性较为明显。

2.8 剥离其他风格因子影响后“云开雾散”因子仍然表现很好

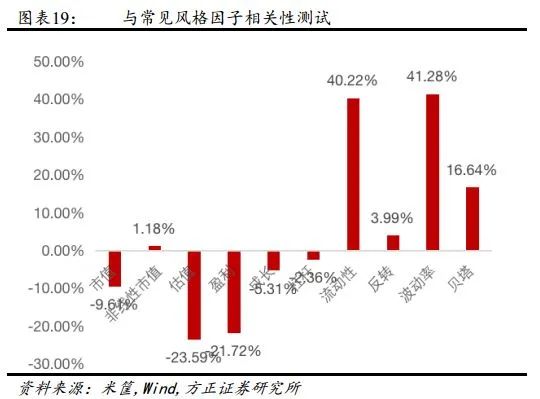

从上述测试结果来看,“云开雾散”因子选股能力出色,进一步,我们测试其与其他常见风格因子的相关性,如下图所示,“云开雾散”因子与流动性、波动率因子、估值因子和盈利因子相关性较高,与其余因子相关性均较低。为进一步验证因子的增量信息,我们使用常用风格因子及行业因子对“云开雾散”因子进行正交化处理,得到“纯净云开雾散”因子,再检验其选股能力。

可以看到,在剔除了常用的风格因子影响后,“云开雾散”因子仍然具有很好的选股能力,Rank IC均值为-3.95%,Rank ICIR为-3.22,多空组合年化收益率13.38%,信息比率2.17。

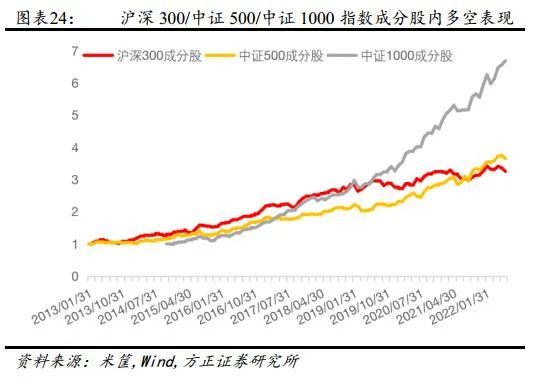

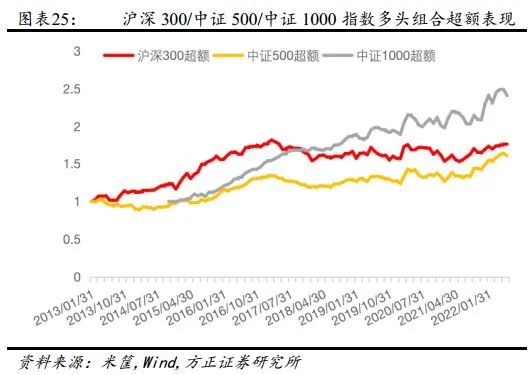

2.9“云开雾散”因子在不同样本空间下的表现

为了检验“云开雾散”因子在其他样本空间下的选股表现,我们分别选取了沪深300成分股、中证500成分股、中证1000成分股作为股票池,测试其选股能力。可以看到,“云开雾散”因子在沪深300、中证500、中证1000指数成分股内均表现不俗,多头组合年化超额收益分别为5.75%、6.39%、10.59%。

2.10各个因子间的平均截面秩相关系数

由于本报告涉及的因子较多,因此因子之间的相关性就成为了一个值得关注的内容。在本篇报告的结尾,我们给出各个因子之间,月度上平均截面秩相关系数,以供读者参考。

近期报告

**因子选股**

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】七月组合战胜沪深300 1.61%,双碳ETF、物流ETF、智能汽车ETF、1000ETF、军工龙头ETF等得分靠前

【方正金工】宏观环境偏宽松,8月建议关注锂电池ETF、科创ETF、工银中证500ETF、180ESGETF、工银上证50ETF等

【方正金工】七月组合战胜沪深300,八月建议关注智能电动车ETF、国防军工ETF、食品ETF、消费龙头LOF等产品

【方正金工】6月组合战胜沪深300指数1.63%,7月建议关注上证50ETF、180ESGETF、消费服务ETF、央企ETF等

【方正金工】六月组合上涨11.49%,七月建议关注食品ETF、银行ETF、消费龙头LOF、红利基金LOF、医疗ETF等产品

【方正金工】工银瑞信ETF轮动月报:6月建议关注锂电池ETF、科创ETF、180ESGETF、工银上证50ETF等产品

【方正金工】六月份建议关注食品ETF、医疗ETF、国防军工ETF、红利基金LOF等产品——华宝指数产品月报202206

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】M2与社融同比同步上行,八月建议关注煤炭、公用事业、石油石化、电力设备等行业——行业轮动月报202208

【方正金工】六月组合战胜基准0.66%,七月建议关注煤炭、银行、食品饮料、公用事业等行业——行业轮动月报202207

【方正金工】五月组合战胜基准0.89%,六月建议关注煤炭、公用事业、美容护理、电力设备等行业——行业轮动策略月报202206

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工】同业存单指数基金受热捧,消费、新能源指数基金表现出色——指数基金季报分析2022Q2

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**事件研究**

【方正金工】2022年6月沪深300与中证500指数样本调整预测

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

**周报跟踪**

【方正金工】北向资金年内转为净流入,6月建议关注煤炭、公用事业、美容护理、电力设备等行业——金融工程周报20220605

【方正金工】上周行业组合战胜基准1.67%,沪深300、中证500等指数年中调样名单披露——金融工程周报20220527

【方正金工】上周行业组合战胜基准1.15%,北向资金净流入142亿元——金融工程周报20220522

【方正金工】普通股票型基金上周平均收益3.67%,基金发行仍然低迷——基金市场周报20220515

【方正金工】两融交易占比继续下降,北向资金净流出73亿元——金融工程周报20220515

【方正金工】近期基金业绩整体承压,军工主题基金表现亮眼——基金市场周报20220508

【方正金工】一季报业绩披露完毕,哪些行业业绩在环比改善?——金融工程周报20220507

【方正金工】一季报业绩预告中煤炭、有色金属行业预喜率相对较高——金融工程周报20220416

【方正金工】四月行业组合小幅战胜基准,北上资金流入银行等行业——金融工程周报20220410

【方正金工】北向资金连续三周大幅净流出,基金发行陷入相对冰点——金融工程周报20220327

【方正金工】中证500指数股债收益差接近其历史最大值——金融工程周报20220320

本篇文章来源于微信公众号: 春晓量化