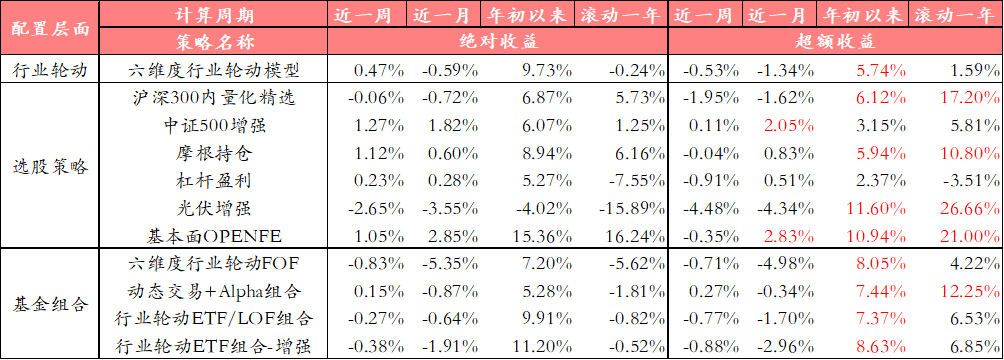

【有色】从产业链月度库存数据看锂矿板块反弹机会——碳酸锂产业链研究报告之五(王招华)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【有色】从产业链月度库存数据看锂矿板块反弹机会——碳酸锂产业链研究报告之五

报告摘要

锂价自高点已回调65%,2023年板块平均回调至8倍PE

截至2023年4月14日,电池级碳酸锂价格和氢氧化锂价格分别为19.83万元/吨和27.63万元/吨,较高点分别回调65%和51%。若按照23年WIND一致预期净利润测算,锂矿板块平均已回调至8倍PE,已具备估值性价比。

外购矿碳酸锂冶炼成本已与现货价格倒挂,锂价下跌有望放缓或企稳

截至2023年4月14日,锂精矿Li2O 5%中国到岸价为3550美元/吨,对应外购矿石碳酸锂的测算冶炼成本为24.3万元/吨,已高出现货价格4.47万元/吨。碳酸锂周度产量为5391吨,已为连续5周下滑;同时碳酸锂周度开工率为52.51%,较年初下滑18.8Pct,若部分冶炼产能长期处于亏损状态,不排除后续出现减产或停产情况,锂价下跌有望放缓或企稳。

产业链去库存进行时,下游补库有望开启

我们以月度产量+进口量-需求量-出口量的值近似代表上游锂盐厂新增的锂盐库存量。2023年2月锂盐厂新增锂盐库存环比下滑81%,中游材料厂新增锂盐库存(含正极材料产成品,折合锂盐当量)环比下滑42.8%,为2022年10月以来最低值。由于锂盐厂和材料厂月度新增库存均为较低水平,若二季度下游新能源车需求向好,则有望开启新一轮补库需求。

电动车新车型集中释放,Q2销量可期

三月新能源车虽受燃油车促销影响,但产销仍保持增长。同时动力电池原材料价格不断下降促进新能源车成本下降,有望进一步刺激新能源车消费市场。近期上海车展也会有大量新车型集中释放,Q2国内新能源车销量值得期待。

根据成本曲线推演锂价底部仍有望在10万元/吨以上

由于锂矿石和铁矿石在供给、需求、成本曲线有高度的相似性,我们考虑可通过铁矿石底部价格和最低成本线的关系去推演碳酸锂的底部价格。本轮周期铁矿石价格于2021年6月达到峰值215.82美元/吨,后回落至2022年11月达到的94.57美元/吨。最低铁矿石价格与最低铁矿石成本的比值为3.4倍;当前盐湖提锂成本位于全球锂行业成本曲线最左侧,按照3万元/吨成本测算,参考铁矿石3.4倍的比值,锂价底部位置仍有望在10万元/吨以上。

碳酸锂行业:碳酸锂上市公司股价的表现仍值得期待

我们认为当前锂矿估值已回调至具有性价比的区间,一方面锂价后续有望企稳,另一方面二季度需求有望向好叠加正极材料和电池厂新一轮补库需求的开启,对锂矿板块也有提振作用。

风险提示:国内外新能源汽车产量不及预期,全球矿山产能产量扩张超预期的风险;相关政策调控和地缘政治风险;替代品进程显著超预期;锂价不及预期;根据历史数据得出的相关性失效的风险;相关测算结果可能与实际值有所偏差等。

发布日期:2023-04-18

免责声明

本篇文章来源于微信公众号: 光大证券研究