买了顶流爆款基金,受伤的为何总是我 | 从基金韭菜到老鸟

买了那些顶流基金经理的爆款基金,为什么反而在过去几年不但没赚钱,甚至还跑输市场平均水平?这或许是许多新基民困扰的问题。

某些顶流爆款基金近年业绩不如意,固然有风格、赛道等原因,但如果你要成为基金老鸟,请记住这句话:当你购买百亿规模以上的爆款基金时,已经将自己放在了一条注定崎岖而艰难的赚钱道路之上。

是的,下面这句话请跟我念三遍:

规模是基金超额收益的最大敌人!

规模是基金超额收益的最大敌人!

规模是基金超额收益的最大敌人!

接下来,我会分三个部分来讨论这个话题。1. 为什么规模影响那么大;2. 大盘基金收益损失有多大;3. 如何应对心爱的基金变大。

基金“大笨象”的哀愁

为什么基金的规模是收益的敌人?

说到这个话题,就想到了一本书。

很多年前,有一本叫《谁说大象不能跳舞》的管理类书籍风行一时,是IBM原CEO郭士纳写的,纪录了他1993年上任至2002年离任过程中帮助IBM转型的股市。IBM这家公司,新生代可能不太了解,是PC机的缔造者,当年扶起微软和英特尔两个小弟,将苹果干趴下。但后来PC机业务出现瓶颈,业内称为体量过大难以转型的“大笨象”,不过在郭士纳带领下,IBM的确一度焕发新生,1993年至2002年,IBM的股价上涨6.83倍。

但是,正如老子说“大道废,有仁义”,IBM的转型能被大书特书,“大象跳舞”能成为书的标题,其实就说明了大体量机构的变动之难。

其实,基金也是如此,规模一大,处处受限。

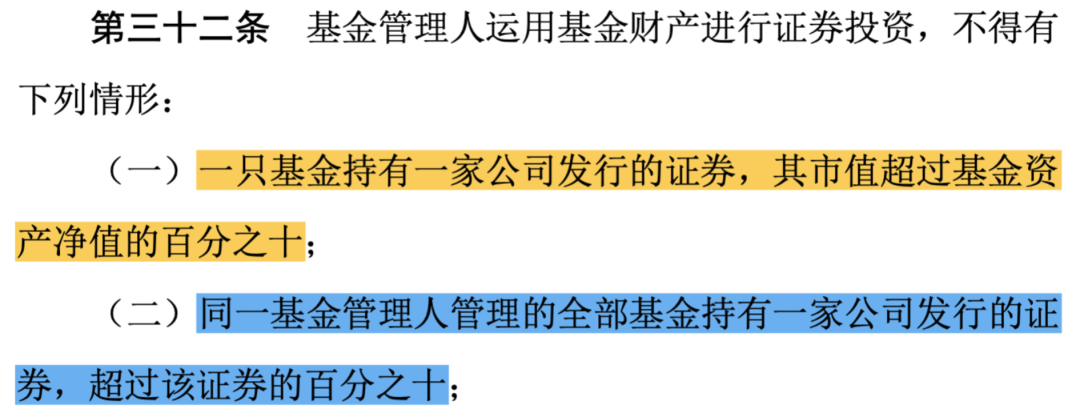

说一个最重要的限制,就是基金的“双十”规定。

在《公开募集证券投资基金运作管理办法》中有这样两条规定,单一基金持有1只股票的权重不可超净值10%;一家基金公司持仓不可超上市公司总规模的10%。

来源:《公开募集证券投资基金运作管理办法》http://www.csrc.gov.cn/csrc/c101877/c1029566/content.shtml

这两条规定,对许多巨无霸顶流基金而言,就意味着束手束脚了。

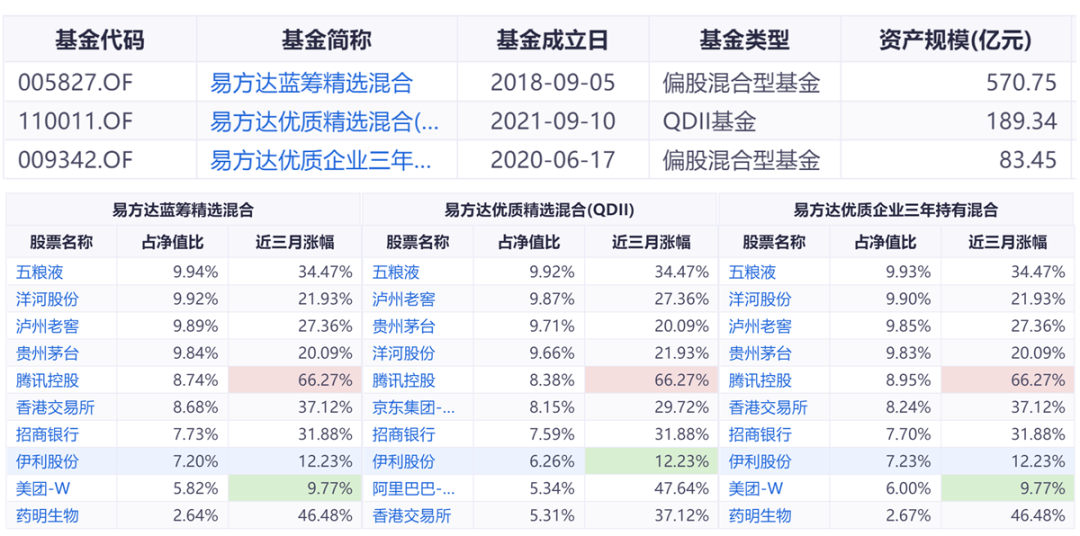

还是以大家热爱的张坤为例,他目前主力A股的基金共三只,合计规模843.54亿元。

数据来源:iFind金融终端

如此庞大的规模,意味着张坤这样偏好重仓的风格,可选个股范围极小。

假设张坤打算买入一个在三只基金都重仓10%的个股,即总持仓规模84.35亿元。

假设易方达其他基金均不买入,让张坤可以用足“双十”规定,那么意味着张坤重仓的这种股票,市值也必须大于843.54亿元。

从2023年1月末的A股数据来看,5077只A股中只有152只是满足这一条件的。

其实,除了“双十”规定,许多基金考虑流动性,往往不允许买入日均成交不太活跃的品种,假设我们按照日均成交额大于持仓金额5%来要求,那么就是日均成交要超过4.2亿元。

如此一来,就只剩108只了。

哪怕再天才的基金经理,当期可选股票范围被缩窄至几百只基金,无疑获取超额收益的难度大大加大,这也意味着中小盘股的行情,他们近乎于不能参与了。

这其实也是为何顶流爆款基金,大多是大盘成长或者大盘价值风格的原因——不是顶流们不想涉足中小盘股,实在是过大的管理规模遇上“双十”规定让他们做不到。

这就是基金大笨象永远的哀愁。

当然,在前几年的A股市场,小规模基金能够享受更多打新的红利,这点同样也是让百亿级基金羡慕嫉妒恨的。

大笨象们每年跑输多少?

那么,基金大笨象们的哀愁有多深?

这里给几个实证研究作为佐证。

① 中证偏股pk万得偏股

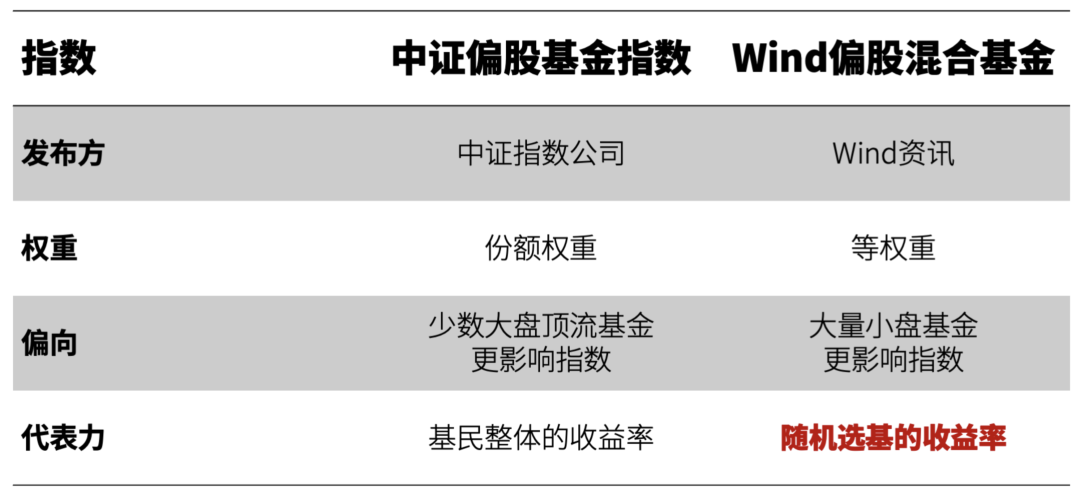

在早年,观察巨无霸基金与广大中小规模基金差异时,最常用的比较标的是中证偏股型基金指数(930950.CSI)和Wind偏股混合基金指数(885001.WI)。

这两个指数虽然都是描述偏股型基金的历史表现,但是却采用的迥异的权重规则。

中证偏股型基金,采用的是份额权重,所以那些巨无霸基金因为份额多,所以权重也高;

Wind偏股混合基金指数,则是等权重,也就是无论你是500亿规模的巨无霸,还是5000万规模的迷你基,对指数的贡献是一样的。

这两种权重规则,无所谓对错,而是反应了不同的基金现状。

中证偏股型基金,比较能代表所有偏股型基金持有人的收益率,受大盘顶流爆款基金影响比较大;

而Wind偏股混合基金指数,代表的是随机选基的收益率,受广大中小盘基金的影响比较大。

所以对比这两者的长期收益率,就能知道到底孰强孰弱。

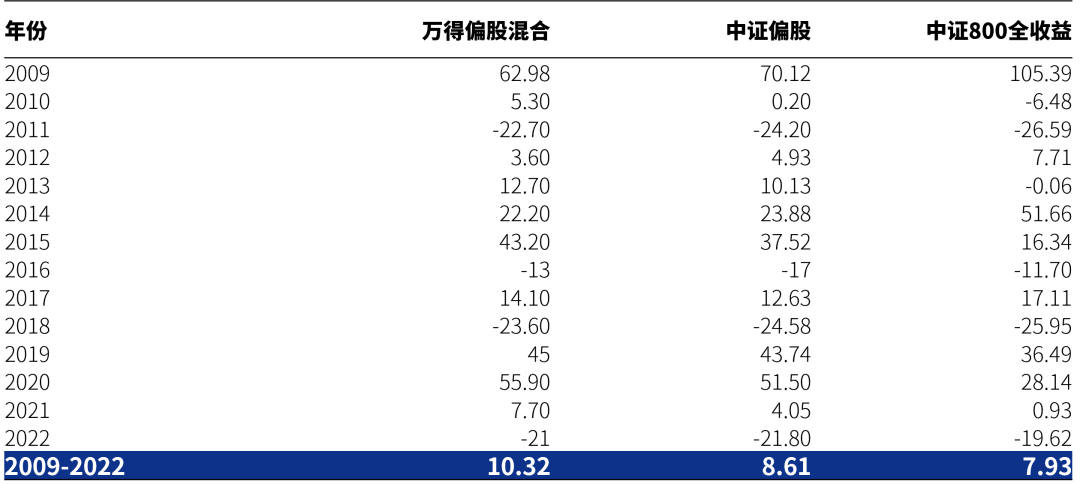

依然以2009年至2022年的年化收益,更体现爆款顶流基金表现的中证偏股基金年化收益8.61%,跑赢中证800全收益指数同期7.93%的年化收益,但是超额收益不足1个百分点。相比之下,更体现广大中小规模基金表现的万得偏股混合指数,年化回报10.32%,这个超额收益可就可观许多了。

数据来源:万得股票

② 万得基金规模指数

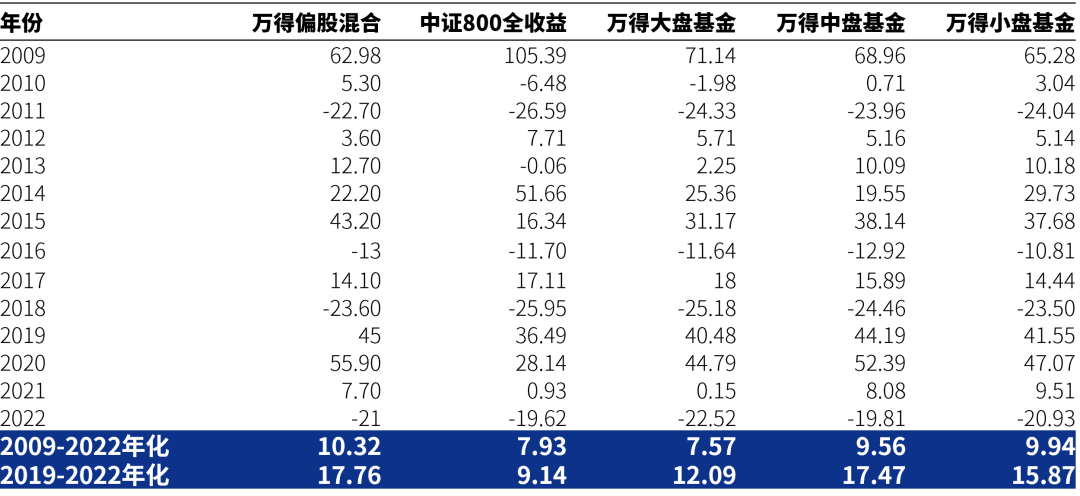

2022年8月,Wind资讯完善了基金规模指数体系,包含大盘基金、中盘基金和小盘基金三个指数,可以更细化的跟踪不同规模的股票和偏股混合型基金的表现。

这里的大盘基金指的是资金净值大于85亿元的,中盘基金是30亿元至85亿元之间的,而小盘基金则是30亿元以下的。

从下表的对比可以看到2009年至2022年之间,中盘基金和小盘基金的长期表现相若,中盘基金年化9.56%,小盘基金年化9.94%,小盘基金略占优。

相比这两者,大盘基金就惨淡到无以复加了,年化7.57%,相比中小盘基金不但是2个百分点的差异,而且竟然还跑输了中证800全收益指数。

这意味着2009年到2022年之间,大盘基金是没有超额收益的。即使是本轮核心资产驱动的行情,2019年至2022年之间,大盘基金的确相比中证800全收益指数有了超额收益,但依然是跑输中盘和小盘基金指数的。

显然,当你选择规模超过85亿元的基金之时,就踏上了一条“先天不足”的崎岖小路,无论是战胜A股还是战胜基金整体,难度都大大增加。

③ 同一个基金经理小盘占优

当然,中小盘基金指数的收益对比,仅仅考虑了规模一个因素。

有投资者或许会“抬杠”说,大中小盘基金的投资风格不同,导致了收益不同,未必是规模惹得祸。

这里就要祭出一个非常对症的研究了。

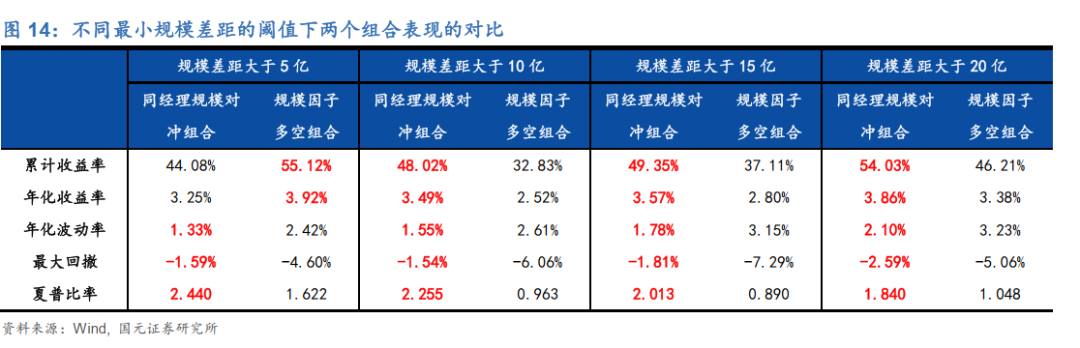

国元证券在2022年5月30日的研究报告《规模增长对基金收益有多少影响 ?》中,用了一个非常美妙的算法。这份研报采用了“同经理规模对冲组合 ”这个概念,聚焦了同一个基金经理管理的同类基金,对比这些持仓相若的基金会否因为规模不同而收益不同——这可算是相当到位的控制变量了。

从下面的图表可以看到,当规模差距大于10亿元时,同一个基金经理的大基金与小基金之间可以产生的收益差(同经理规模对冲组合),比任意两只大基金小基金(规模因子多空组合)更大,这体现了其实规模对基金经理收益的影响,其实比大中小盘基金简单的收益对比来得更大。

如何应对规模变大

上述三个数据,应该说明,基金规模是基金收益的死敌!

那么,当你心爱的基金被越来越多人偏爱而不断变大,开始迈入Wind大盘基金指数定下的85亿元大盘基金之后该何去何从呢?

虽然说规模肯定不利于基金经理的操作,但对不同风格的影响也是不同的,这块其实需要更细致的评估。

毕竟,同样100亿元规模,对于张坤这样动辄喜欢买10%的高集中度风格,那么选基金的限制就会比较大;但对于周雪军、林乐峰这样十大权重股一般也就两三个点的风格,局限性就会小很多。

更何况,国元证券的那篇研究报告,其实已经为我们指出的出路。你心爱的是基金经理,不一定是那只基金。目前大多数基金经理都会逐年发行多只基金,哪怕持仓风格类似,往往也是规模有大有小,你大可迁移到小盘的去。

比如许多读者担心的姜诚,旗舰产品中泰星元的确规模近百亿元了,但是持仓风格比较接近的中泰兴为价值精选还不到20亿元,大可切换。

当然,在避免心爱基金经理规模膨胀过快问题上,其实你还可以选择利用其他基民的对流动性的恐惧,主动拥抱持有期基金。比如还说姜诚,中泰兴诚价值一年持有期规模还不到10亿元,估计规模增长很难,更可安心。

本篇文章来源于微信公众号: EarlETF