公募一季度非货基月均管理规模排名出炉【国信金工】

报 告 摘 要

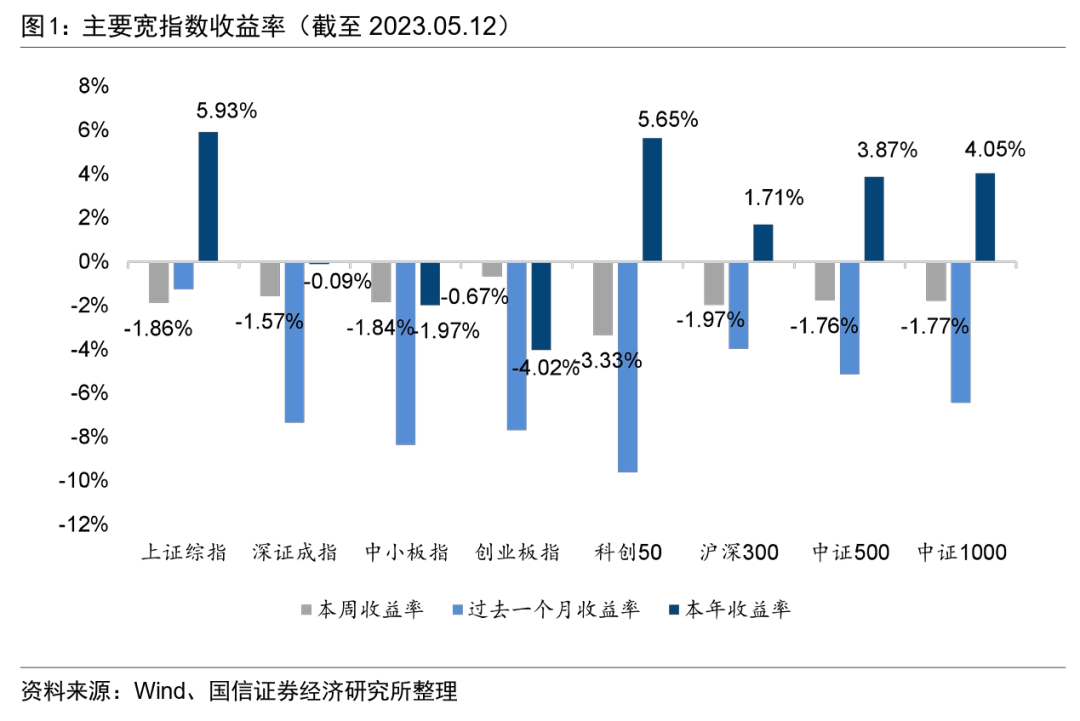

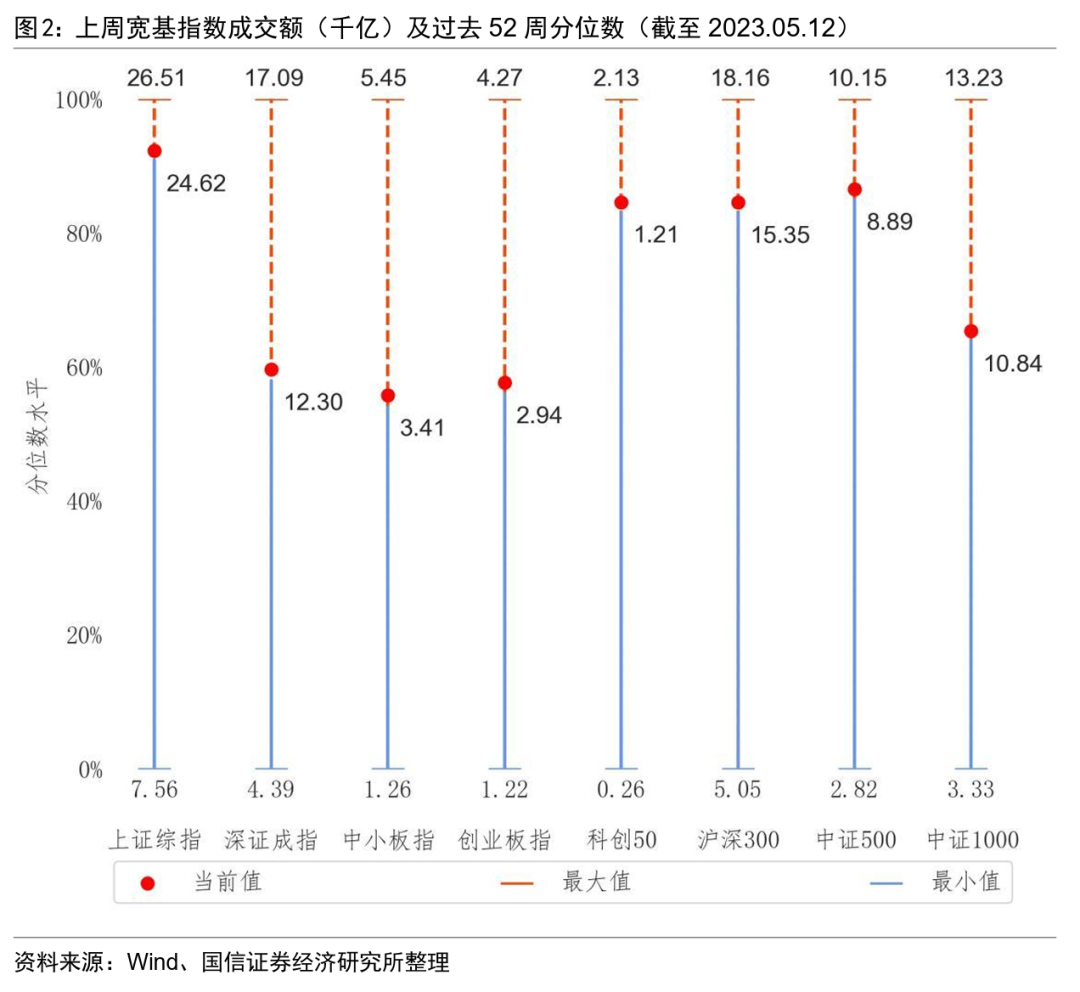

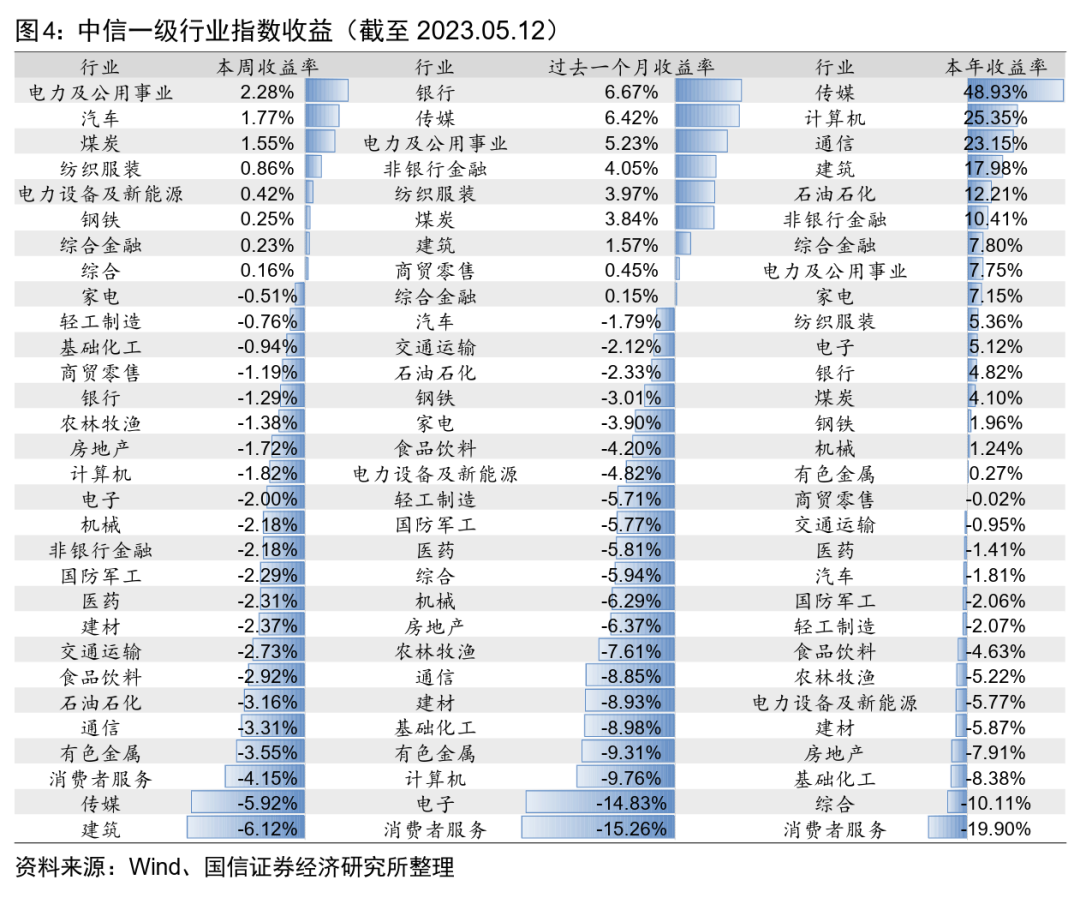

上周A股市场主要宽基指数全线下跌,创业板指、深证成指、中证500收益靠前,收益分别为-0.67%、-1.57%、-1.76%,科创50、沪深300、上证综指收益靠后,收益分别为-3.33%、-1.97%、-1.86%。从成交额来看,上周主要宽基指数成交额均有所增加。行业方面,上周电力及公用事业、汽车、煤炭收益靠前,收益分别为2.28%、1.77%、1.55%,建筑、传媒、消费者服务收益靠后,收益分别为-6.12%、-5.92%、-4.15%。

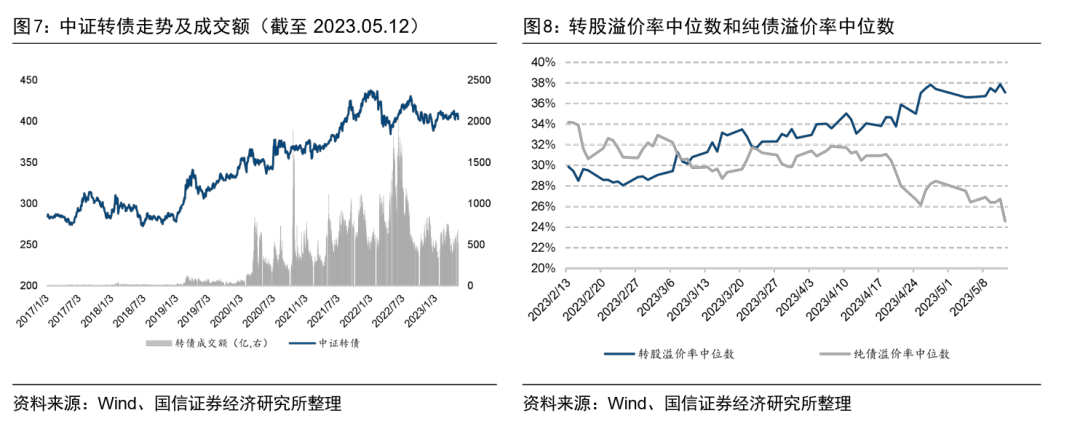

截至上周五,央行逆回购净回笼资金260亿元,逆回购到期360亿元,净公开市场投放100亿元。不同期限的国债利率均有所下行,利差扩大5.45BP。上周中证转债指数下跌0.97%,累计成交2864亿元,较前一周增加1713亿元。

上周共上报34只基金,较上上周申报数量有所增加。申报的产品包括2只QDII、8只FOF,华夏中证港股通汽车产业主题ETF、平安国证2000ETF、广发中证港股通汽车产业主题ETF、华夏中证全指可选消费ETF、嘉实中证智选300ESG领先ETF等。

5月9日,广发基金、汇添富基金、招商基金发布公告,其申报的中证国新央企股东回报ETF将于5月15日至19日正式发售。

5月12日,为健全多层次资本市场产品体系,丰富资本市场风险管理工具,证监会启动科创50ETF期权上市工作。

二、开放式公募基金表现

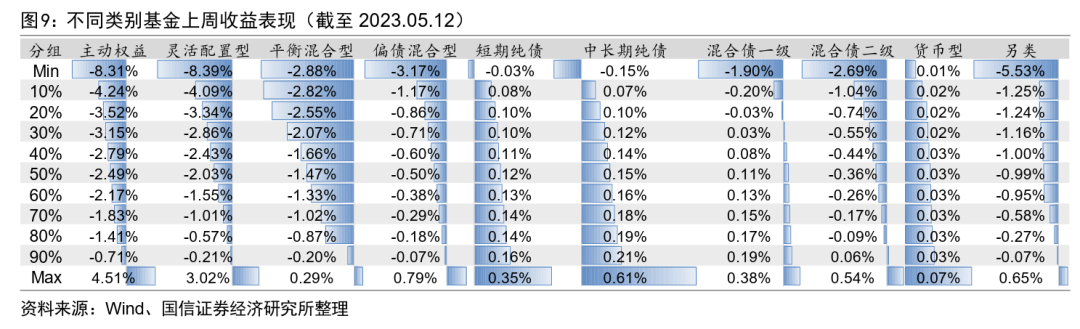

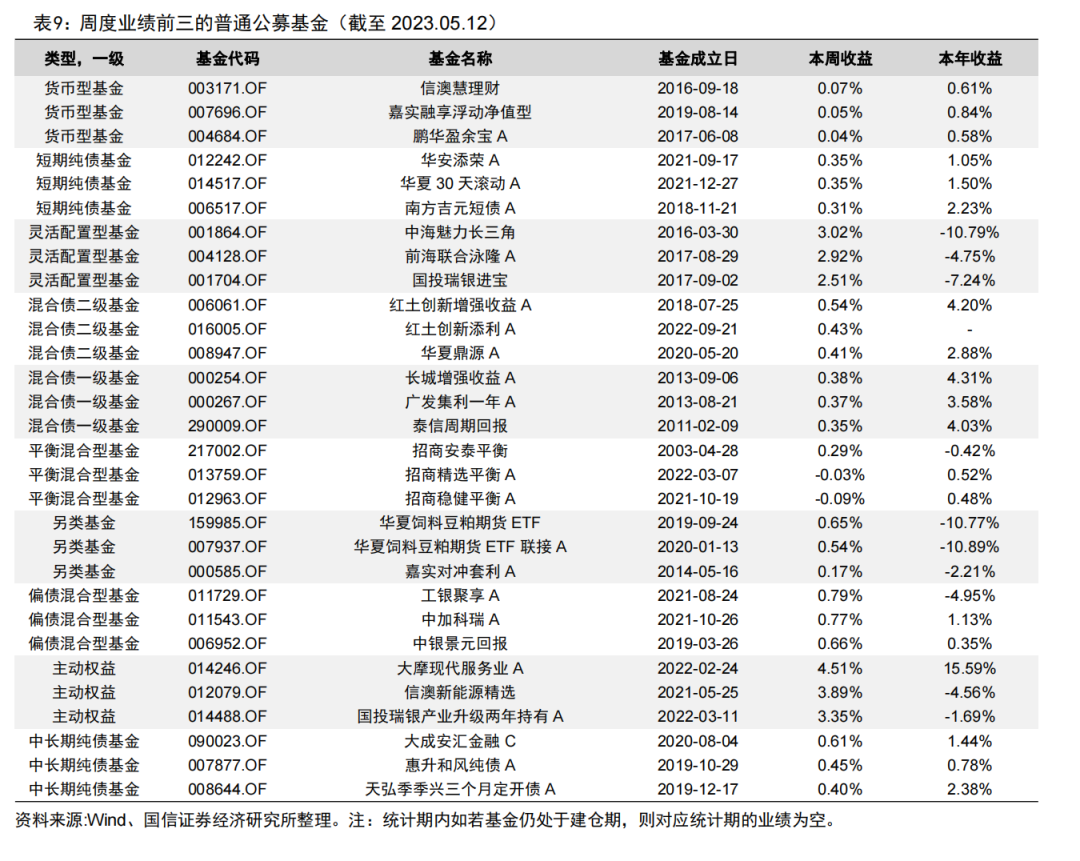

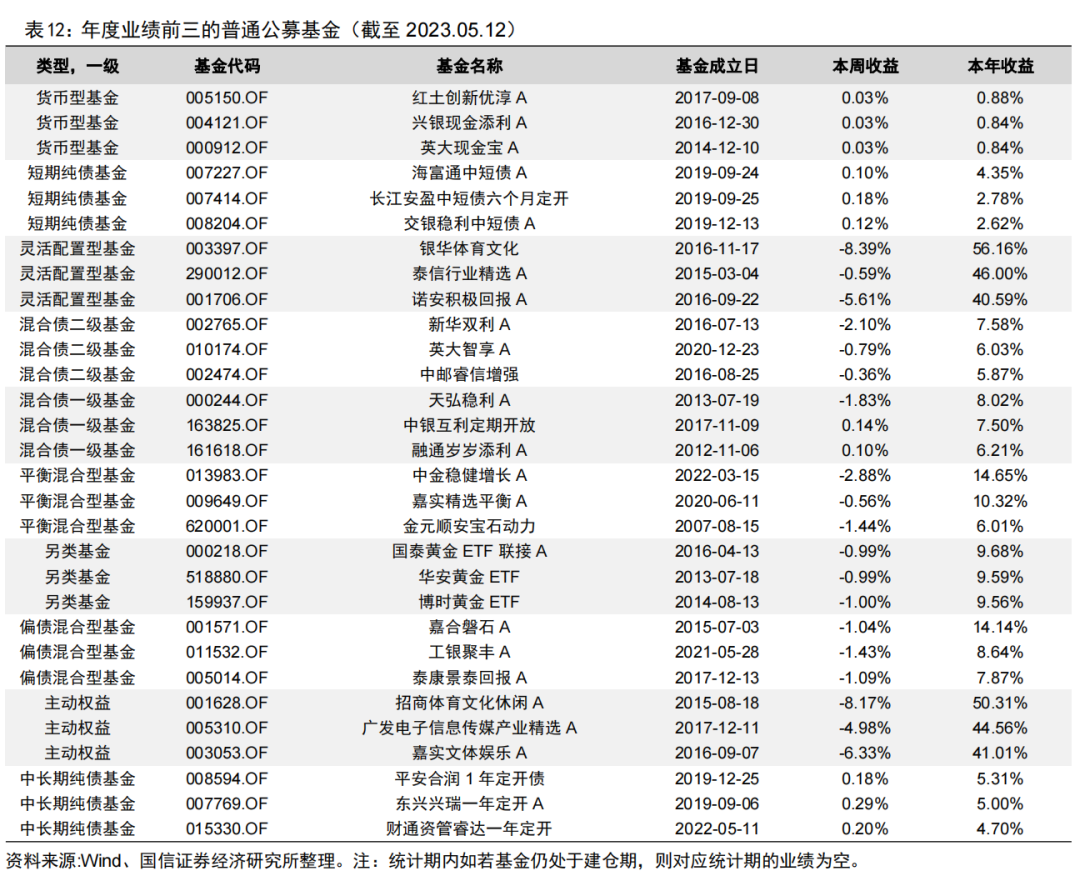

上周主动权益、灵活配置型、平衡混合型基金收益分别为-2.49%、-2.03%、-1.47%。今年以来另类基金业绩表现最优,中位数收益为2.32%,主动权益型、灵活配置型和平衡混合型基金的中位数收益分别为-3.53%、-0.76%、-0.42%。

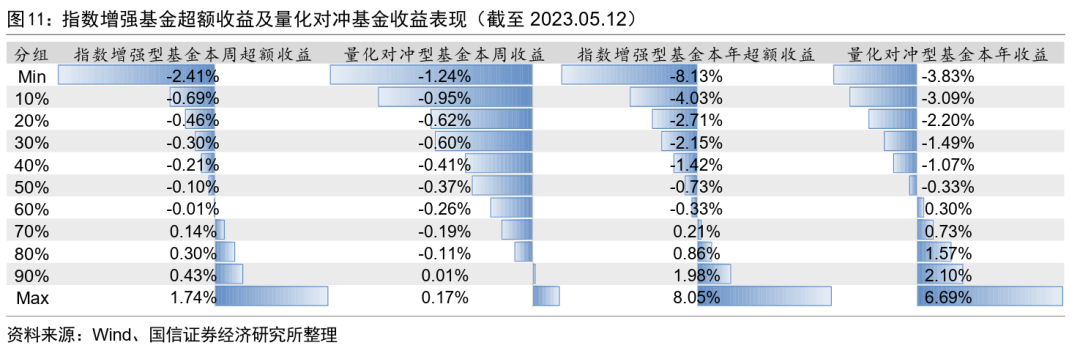

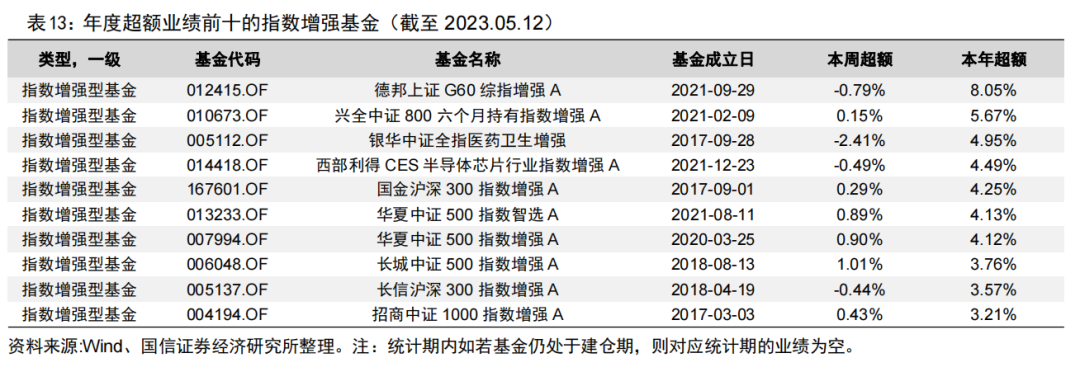

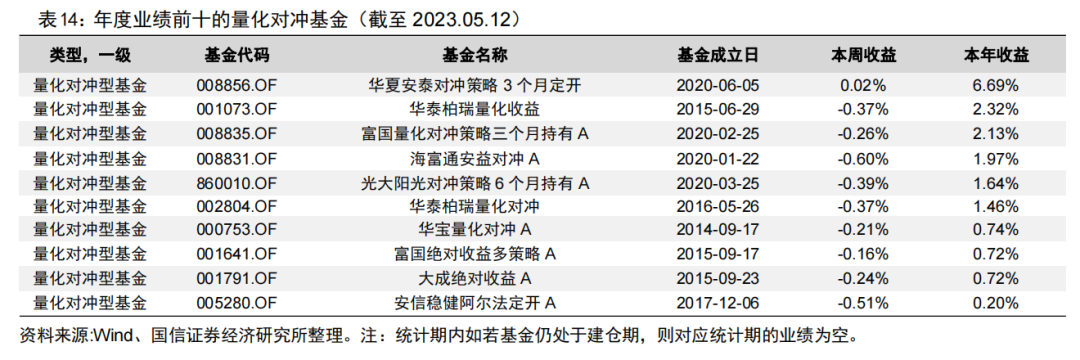

上周指数增强基金超额收益中位数为-0.10%,量化对冲型基金收益中位数为-0.37%。今年以来,指数增强基金超额中位数为-0.73%,量化对冲型基金收益中位数为-0.33%。

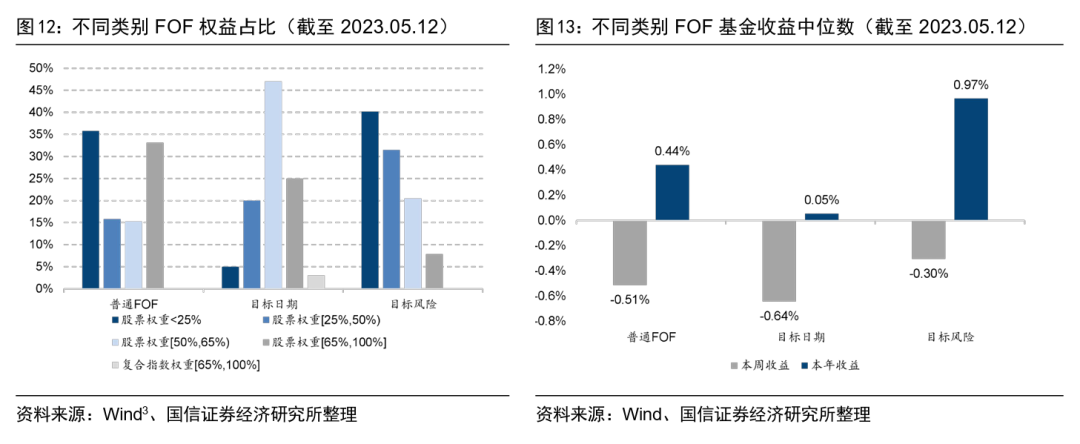

截至上周末,开放式公募基金中共有普通FOF基金190只、目标日期基金100只、目标风险基金127只。今年以来,目标风险基金中位数业绩表现最优,累计收益率为0.97%。

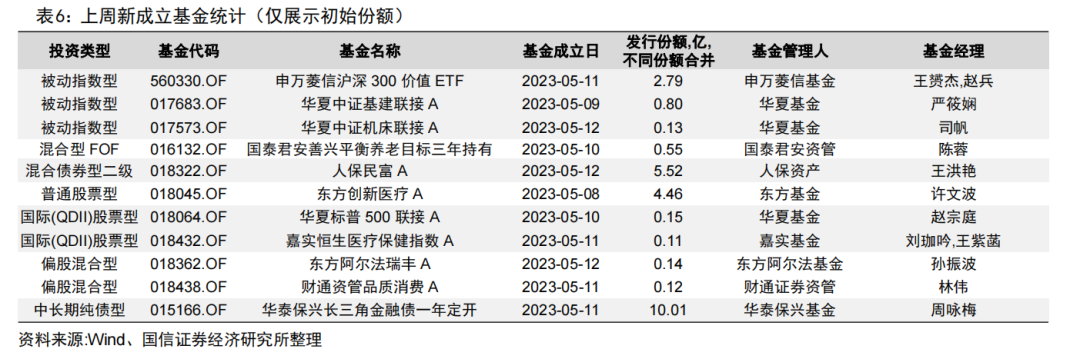

上周新成立基金11只,合计发行规模为24.79亿元,较前一周有所减少。此外,上周有31只基金首次进入发行阶段,本周将有19只基金开始发行。

一

上周市场回顾

1.1

相关热点回顾

一、基金申报发行动态

上周共上报34只基金,较上上周申报数量有所增加。申报的产品包括2只QDII、8只FOF,华夏中证港股通汽车产业主题ETF、平安国证2000ETF、广发中证港股通汽车产业主题ETF、华夏中证全指可选消费ETF、嘉实中证智选300ESG领先ETF等。

1.2

股票市场

上周A股市场主要宽基指数全线下跌,创业板指、深证成指、中证500收益靠前,收益分别为-0.67%、-1.57%、-1.76%,科创50、沪深300、上证综指收益靠后,收益分别为-3.33%、-1.97%、-1.86%。过去一个月上证综指指数下跌1.24%,收益最高,科创50指数下跌9.60%,收益最低。年初至今,主要宽基指数中上证综指收益最高,其累计收益率为5.93%。

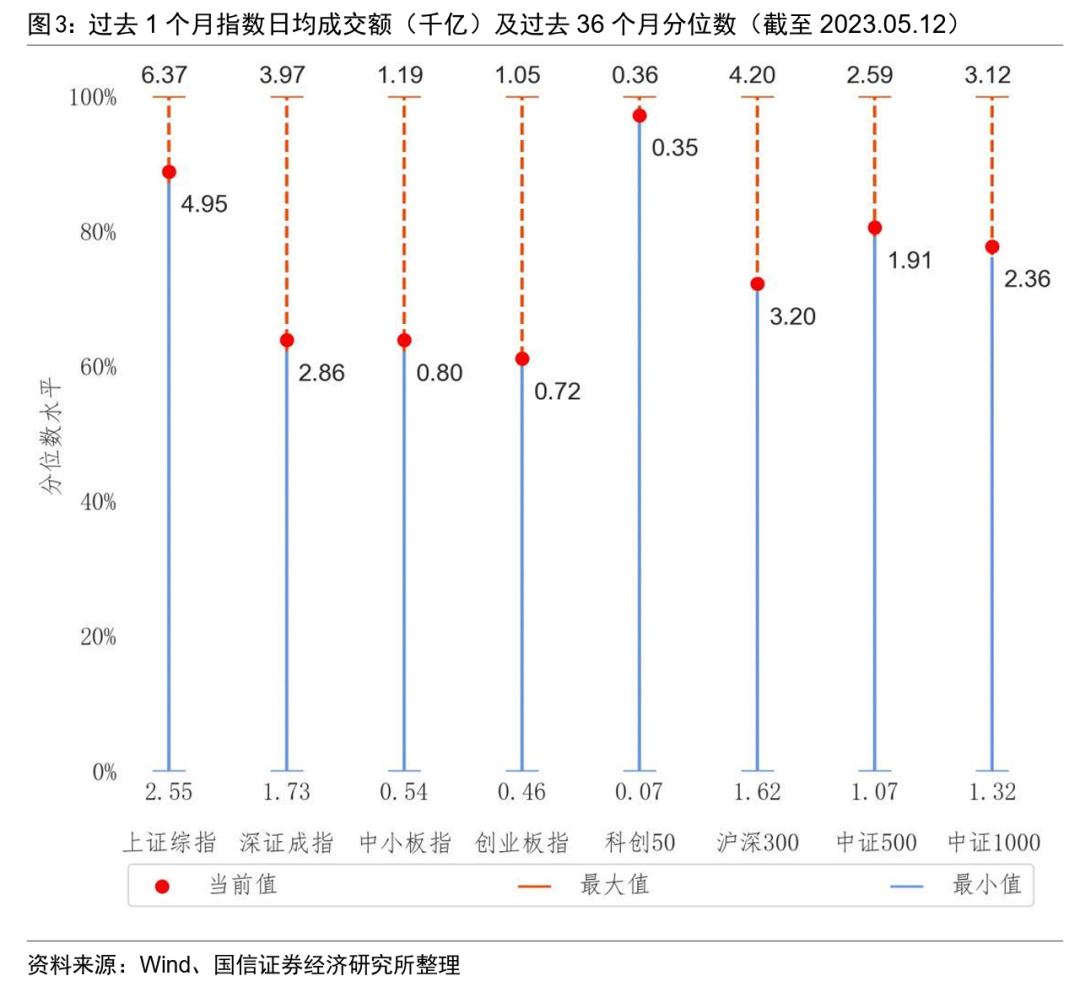

从成交额来看,上周主要宽基指数成交额均有所增加,在过去52周的样本期内,主要宽基指数均位于55%-95%的历史分位水平。

按月度来看,过去一个月主要除上证综指外,其余宽基指数日均成交额有所减少,主要宽基指数均位于过去36个月60%-100%的历史分位水平。

行业方面,上周电力及公用事业、汽车、煤炭收益靠前,收益分别为2.28%、1.77%、1.55%,建筑、传媒、消费者服务收益靠后,收益分别为-6.12%、-5.92%、-4.15%。过去一个月,银行行业累计上涨6.67%,涨幅最大,消费者服务累计下跌15.26%,跌幅最大。今年以来,传媒、计算机、通信的累计收益较高,分别为48.93%、25.35%、23.15%,相比之下,消费者服务、综合、基础化工等多个行业的收益率最低。

1.3

债券市场

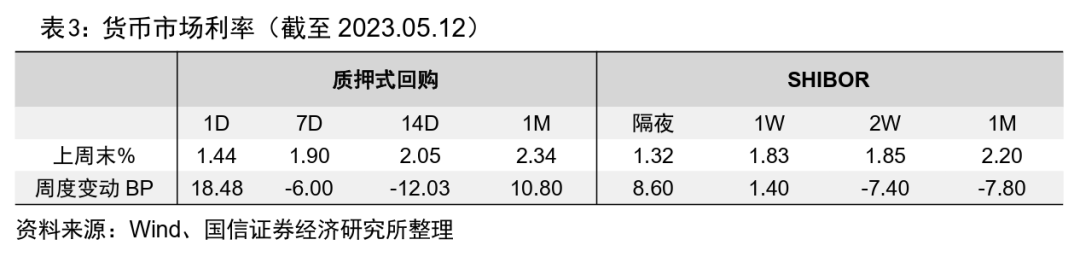

截至上周五,央行逆回购净回笼资金260亿元,逆回购到期360亿元,净公开市场投放100亿元。质押式回购利率:1D相比前一周增加18.48BP,SHIBOR:隔夜相比前一周增加8.60BP。

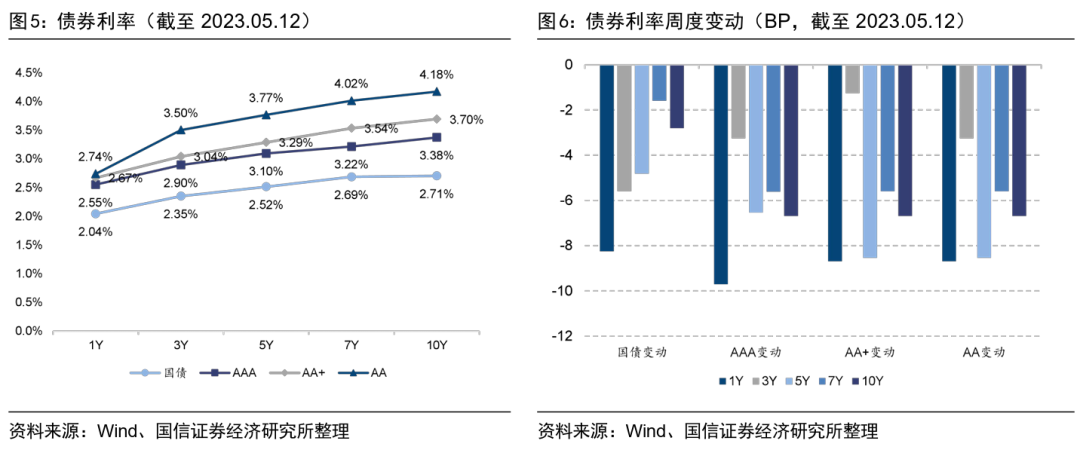

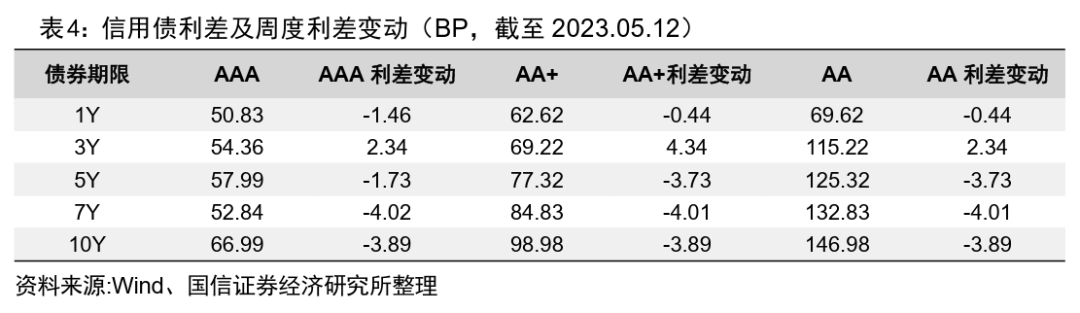

如下图所示,不同期限的国债利率均有所下行,利差扩大5.45BP,1年期、3年期、5年期、7年期、10年期的不同评级的信用债利率均有所下行。

信用利差方面,3年期期限的信用债利差均有所上行,1年期、5年期、7年期、10年期期限的信用债利差均有所下行。

1.4

可转债市场

上周中证转债指数下跌0.97%,累计成交2864亿元,较前一周增加1713亿元。截至上周五,可转债市场转股溢价率中位数为37.07%,较前一周增加0.46%,纯债溢价率中位数为24.59%,较前一周减少1.84%。

二

开放式公募基金表现

2.1

普通公募基金

统计普通公募基金的业绩表现(不含指数增强基金、指数基金、FOF基金),新成立基金在6个月建仓期满之后才参与统计,并以开放式基金中的普通股票型基金和偏股混合型基金作为主动权益基金的样本池。上周主动权益、灵活配置型、平衡混合型基金收益分别为-2.49%、-2.03%、-1.47%。

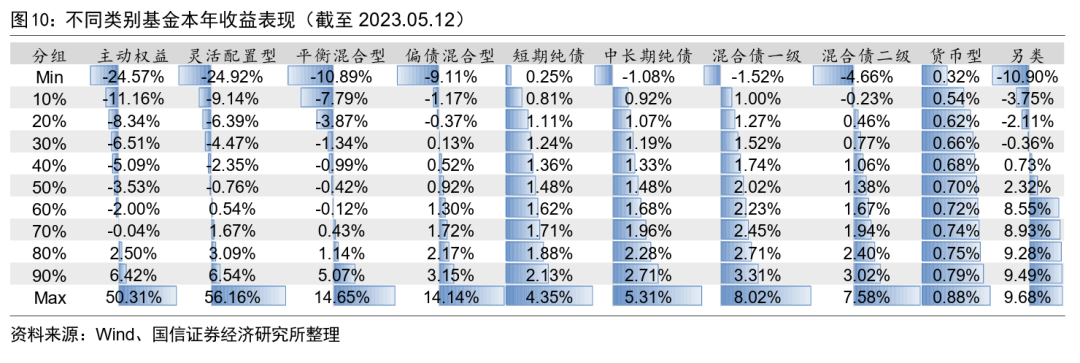

今年以来另类基金业绩表现最优,中位数收益为2.32%,主动权益型、灵活配置型和平衡混合型基金的中位数收益分别为-3.53%、-0.76%、-0.42%。

2.2

量化公募基金

统计指数增强基金相对基准的超额收益和量化对冲型基金的收益情况,新成立基金在6个月建仓期满之后才参与统计。上周指数增强基金超额收益中位数为-0.10%,量化对冲型基金收益中位数为-0.37%。今年以来,指数增强基金超额中位数为-0.73%,量化对冲型基金收益中位数为-0.33%。

2.3

公募FOF基金

截至上周末,开放式公募基金中共有普通FOF基金190只、目标日期基金100只、目标风险基金127只。上周新成立1只FOF基金,为国泰君安善兴平衡养老目标三年持有。依据业绩比较基准计算FOF基金中权益类资产的权重,并将基金类指数按照预计权益占比进行折算。总的来看,目标日期基金的权益仓位更高,其权益仓位主要分布在50%-65%的区间内,绝大多数目标风险基金权益仓位在50%以下,普通FOF基金的权益仓位分布较为均匀。

统计FOF基金的业绩表现(新成立基金在3个月建仓期满之后才参与统计),上周普通FOF、目标日期、目标风险类基金收益中位数分别为-0.51%、-0.64%、-0.30%。今年以来,目标风险基金中位数业绩表现最优,累计收益率为0.97%。

2.4

基金经理变更

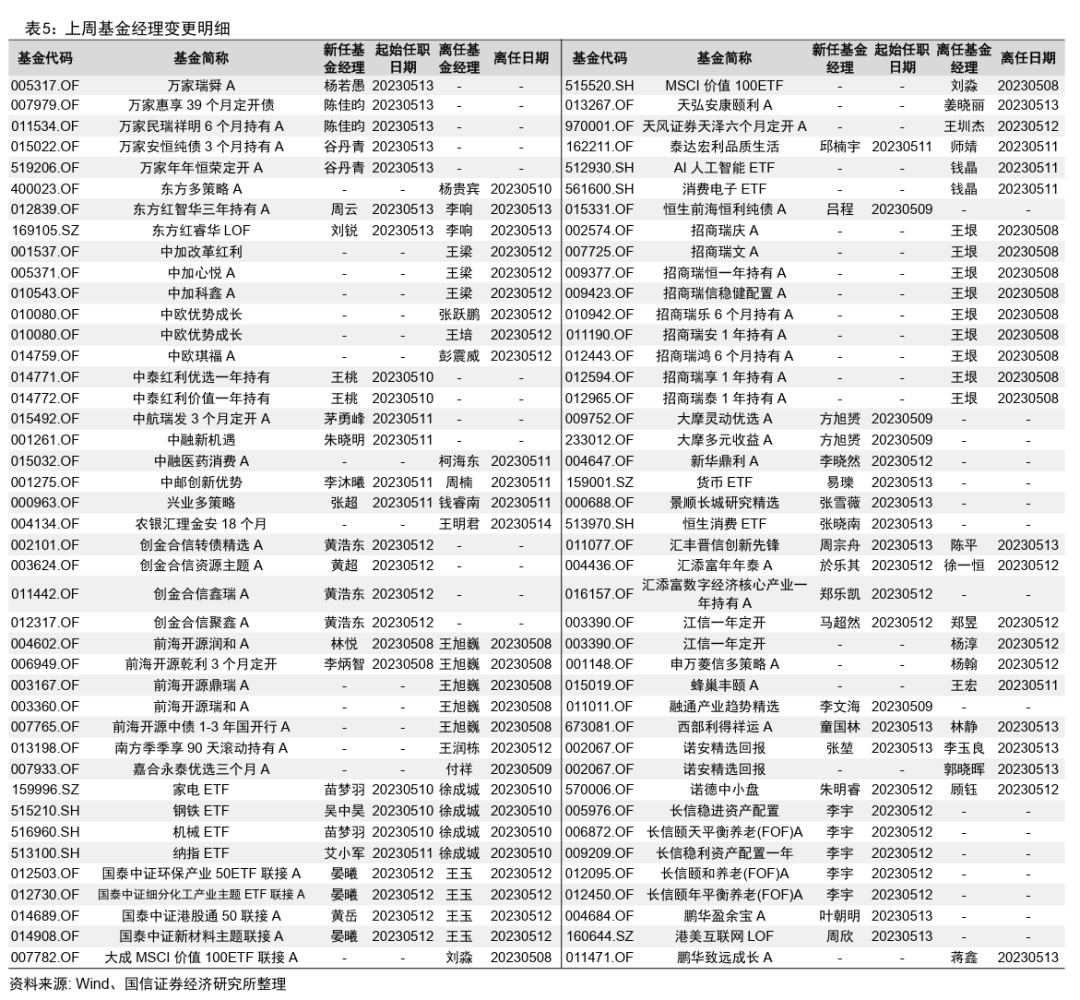

上周共有38家基金公司的81只基金产品其基金经理情况发生变动,其中产品变动数量较多的基金管理人有招商基金(9只)、国泰基金(8只)、万家基金(5只)。

三

基金产品发行情况

3.1

上周新成立基金

上周新发基金合计发行规模为50.06亿元,较前一周有所减少。其中股票型基金发行8.71亿元、混合型基金发行25.82亿元、债券型基金发行15.53亿元,另类基金和货币基金无新发。

上周新成立基金11只,新发基金中数量较多的类型为被动指数型(3只)和偏股混合型(2只),发行规模分别为3.73亿元和0.26亿元。

3.2

上周首发基金

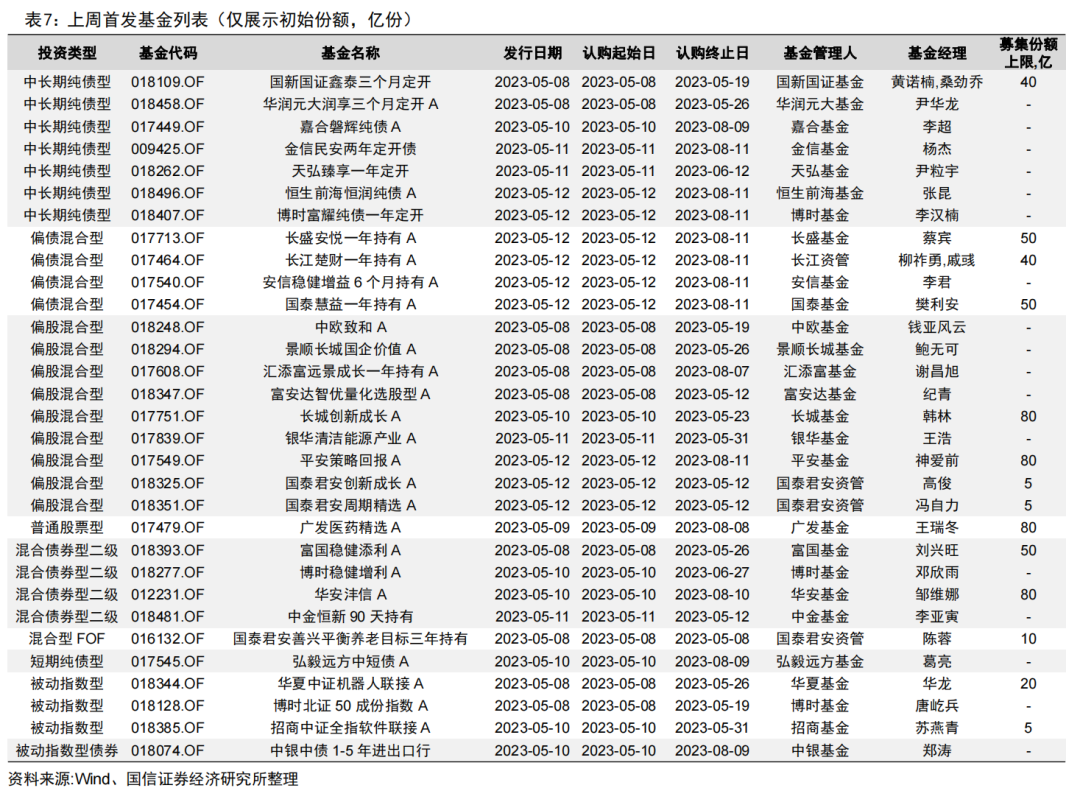

上周有31只基金首次进入发行阶段,其中国泰君安善兴平衡养老目标三年持有已经结束发行且成立。

3.3

本周待发行基金

本周将有19只基金进入发行阶段,其中被动指数型(6只)、偏股混合型(5只)、混合型FOF(2只)。

四

开放式公募基金前N名明细

本文选自国信证券于2023年05月14日发布的研究报告《公募基金一季度非货基月均规模排名出炉》

分析师:张欣慰 S0980520060001

联系人:陈梦琪

风险提示:市场环境变动风险,风格切换风险。

本篇文章来源于微信公众号: 量化藏经阁