国产替代化风口之下,半导体行业有望强势回归

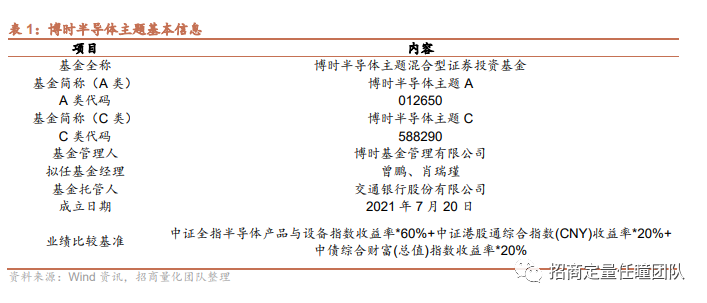

博时半导体主题混合基金(012650)投资价值分析

我国正在逐步实现国产替代,且在很多领域已经取得可观的突破,国内相关公司的未来发展前景明媚。博时半导体主题混合基金(A类012650、C类012651)聚焦半导体上市公司,自成立以来,获得远高于半导体行业指数的超额回报。执掌本基金的两位基金经理均擅长投资成长板块个股,当下正处于行业估值较低且具备较好的盈利预期之际, 博时半导体主题基金值得投资者关注。

随着最近几年海内外局势的变化,国际关系从此前的相对融合走向了竞争。各国越来越重视本国高科技技术的自主性与领先性。在关键“卡脖子”技术领域,我国正在逐步实现国产替代,且在很多领域已经取得可观的突破。国内相关公司的未来发展前景明媚。

当前各主要经济体在半导体领域均开展了激烈的竞争。美国进一步提升了半导体设备的管制条件限制门槛,进一步限制了相关高端技术对中国的出口,这将刺激中国加快实现芯片设计、生产的国产替代化进程。

今年11月23日,欧盟成员国同意投入超过430亿欧元用于发展芯片行业,旨在扶持本土芯片供应链,减少对美国和亚洲制造商的依赖。随着国际竞争的日趋激烈,我国的半导体行业发展之路刻不容缓。

关键核心技术是国之重器,对推动我国经济高质量发展、保障国家安全都具有十分重要的意义。半导体和芯片更有望在未来受到国内政策和资源的倾斜,成为未来的风口。

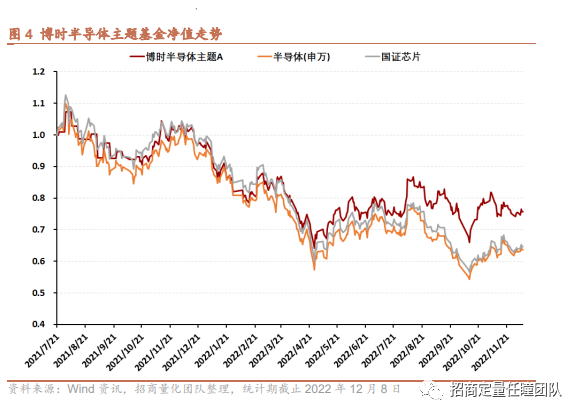

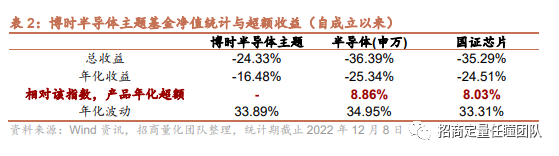

博时半导体主题基金(A类012650、C类012651)是博时基金旗下的混合型证券投资基金,主要投资于半导体主题上市公司股票。今年4月份以来,产品的主动管理作用逐步凸显,目前累积超额收益超过12%,从年化超额的角度看,相对于申万半导体指数的年化超额收益有8.86%,相对于国证芯片指数的年化超额收益有8.03%,充分体现出基金经理相对优秀的选股能力。

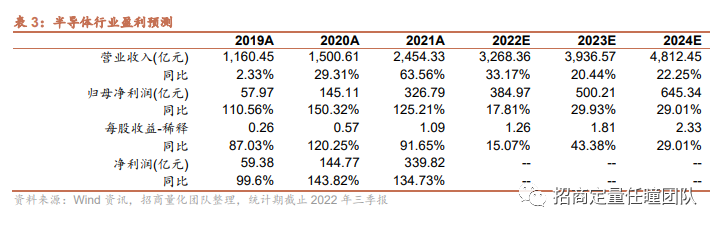

半导体行业的盈利增速可圈可点,根据一致预测数据,未来三年,营收年化复合增长率为25.1%,净利润复合增长率为25.4%,与此同时,经过一年多的调整,行业市盈率和市净率都处于历史低位。当期估值处于相对安全的位置,且反弹的空间很大。从因子暴露的维度看,博时半导体主题整体的风险暴露相比指数是更加均衡稳健的。

根据我们对基金经理曾鹏的调研,曾鹏的投资理念成长属性突出。具备清晰完整的成长投资估值框架,擅长抓重点,把握产业和公司不同成长阶段的投资特点和机会。

肖瑞瑾的投资风格是在跟随市场强势行业基础上,实现一个比较持续的稳定的超额收益。通过行业内在的对冲机制,控制回撤、波动率,能够获取稳定的收益;在跟随市场的同时进行自下而上的主动选股,赚认知预期差、基本面预期差的钱,获取跑赢基金涨幅中位数的超额收益。

半导体国产替代化进程

随着最近几年海内外局势的变化,国际关系从此前的相对融合走向了竞争。各国越来越重视本国高科技技术的自主性与领先性。在关键“卡脖子”技术领域,我国正在逐步实现国产替代,且在很多领域已经取得可观的突破。当前,各主要经济体已经在半导体领域开展激烈竞争。

1.1.美国进一步封锁芯片相关技术对中国出口

今年8月9日,美国总统拜登签署《2022年芯片和科技法案》(CHIPS and Science Act of 2022)。其中,第一部分为《2022年芯片法案》,拟为半导体公司提供527亿美元拨款。此法案为制造半导体和相关设备的公司提供25%的投资税收抵免,同时禁止获得联邦资金的公司在中国大幅增产先进制程芯片,期限为10年。美国半导体公司美光、高通和格芯宣布对美国半导体制造业进行近500亿美元的额外投资。此法案签订的目的是扶植本土IC制造产业,增加本国半导体市场份额和先进制程芯片的制造能力。

美国将扩大对国内芯片厂打击力度,上游设备国产替代有望加速:10月7日,美国商务部以国家安全为由,对向中国出口的芯片和相关生产工具增加了限制,主要针对先进运算芯片和特定工艺制程的半导体设备实施出口管制,并将 31 家中国实体公司、研究机构列入UVL(未经核实清单)名单。半导体设备是目前限制国内晶圆扩产的核心环节,目前国内设备厂商在刻蚀、薄膜沉积、离子注入、清洗、涂胶显影等多个环节已经具备了国产替代能力,可以满足国内芯片厂扩产需要的大部分设备。考虑到海外设备厂商由于零部件短缺交期不断拉长,叠加此次美国将进一步提升了半导体设备的管制条件限制门槛,我们认为上游设备的国产替代有望加速推进。

1.2. 欧盟国家推进芯片法案,大额投资扶持本土供应链

今年11月23日,欧盟成员国同意投入超过430亿欧元用于发展芯片行业,旨在扶持本土芯片供应链,减少对美国和亚洲制造商的依赖。今年2月,欧盟委员会公布了备受关注的《芯片法案》,计划大幅提升欧盟在全球的芯片生产份额。欧洲在芯片生产中所占的份额从2000年的24%下降到了如今的8%,而《芯片法案》的目标是到2030年将这一数字提升到20%。

该法案旨在确保欧盟拥有必要的工具、技能和技术能力,实现先进芯片设计、制造、封装等领域的提升,从而保证欧盟的半导体供应链稳定,并减少外部依赖。欧盟委员会主席冯德莱恩在2月推出这项计划时称,《芯片法案》可以改变欧盟的全球竞争力。在短期内,它将使欧盟能预测并避免供应链中断,而从中期看,它能帮助欧盟成为芯片市场的领军者。欧盟轮值主席国捷克表示,各国特使一致同意欧盟委员会提案的修订版,修改部分包括允许政府对更广泛的芯片提供补贴,而不仅仅是最先进的芯片。补贴将覆盖在计算能力、能源效率、环境效益和人工智能方面带来创新的芯片。最新版本还增加了对欧盟委员会的限制措施,以防止该机构在触发紧急情况时干预公司的供应链。已有多家公司宣布了在欧洲建立芯片工厂的计划,其中包括英特尔、格芯、意法半导体和英飞凌。

1.3. 中国:健全关键核心技术攻关新型举国体制

今年11国务院印发《关于健全社会主义市场经济条件下关键核心技术攻关新型举国体制的意见》强调,围绕国家战略需求,优化配置创新资源,强化国家战略科技力量,大幅提升科技攻关体系化能力,在若干重要领域形成竞争优势、赢得战略主动。

关键核心技术是国之重器,对推动我国经济高质量发展、保障国家安全都具有十分重要的意义。“创新作为企业发展和市场制胜的关键,核心技术不是别人赐予的,不能只是跟着别人走,而必须自强奋斗、敢于突破”目前就核心关键领域的自有率来看,我国在高端通用芯片、核心电子器件和半导体等多个领域国产化率均在15%以下,自给率不足,仍需加大科研投入,推进关键领域的不断突破。

高端通用芯片等核心关键技术的细分领域的突破对于整个产业链形成闭环都显得非常重要。在我国十大核心关键领域中,其细分领域的国产化率基本上都在10%以下,仅有个别领域如军用航空发动机的自给率达到了80%,分析其自给率指标,不难看出,我国关键核心领域依旧被外国卡脖子,对我国的产业发展等产生了重大不利影响。值得重点注意的是,卡脖子最严重的领域,也意味着是最“核心关键”的技术,也更有望在未来受到国内政策和资源的倾斜,成为未来的风口。

半导体设备国产替代进程有望加速。半导体设备是支撑电子行业发展的基石,也是半导体产业链上游环节市场空间最广阔,战略价值最重要的一环,目前半导体设备整体国产化率仍在个位数左右,中芯国际天津 12 英寸晶圆厂的规划将进一步增添国内半导体设备市场成长动能。从国内半导体设备厂商合同负债及存货情况来看,国内半导体设备厂商在手订单充沛,份额加速提升逻辑将持续兑现。

1.4. 海外知名投资机构加速布局

伯克希尔公布的13F报告显示,伯克希尔三季度抄底台积电,买入6006万股,一举将其加到了第十大重仓股的位置,持仓市值约41.18亿美元,占投资组合比例为1.39%。这是巴菲特首次买入纯半导体公司,也是巴菲特对科技行业一次罕见地大举进军。拥有伯克希尔股份的Gardner,Russo&Quinn的合伙人TomRusso表示,他认为伯克希尔增持台积电的理由是“伯克希尔相信世界离不开台积电生产的产品”。

11月10日,台积电公布10月销售额。数据显示,尽管近期传出砍单传言,台积电10月销售额2102.7亿元台币,同比增长56%。今年以来的销售总额为1.85万亿元台币,同比增长44%。

博时半导体主题投资价值分析

2.1. 产品基本信息

博时半导体主题基金(A 类 012650、C 类 012651)是博时基金旗下的混合型证券投资基金,主要投资于半导体主题上市公司股票。在严格控制风险的前提下,追求超越业绩比较基准的投资回报,力争实现基金资产的长期稳健增值。理论上来说,混合型基金的预期收益和预期风险水平高于债券型基金和货币市场基金,低于股票型基金。

2.2. 相对半导体指数超额收益显著

博时半导体主题基金自去年 7 月 20 日成立以来,由于收到大盘市场及行业的影响,产品累积收益为-24.33%,但是自今年 4 月份以来,产品的主动管理作用逐步凸显,目前累积超额收益超过 12%,从年化超额的角度看,相对于申万半导体指数的年化超额收益有 8.86%,相对于国证芯片指数的年化超额收益有 8.03%,充分体现出基金经理相对优秀的选股能力。

2.3. 产品行业分布

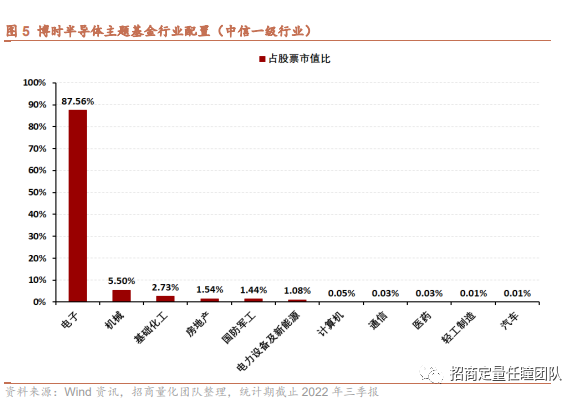

本基金聚焦半导体上市公司,所以从行业的配置情况看,有87.56%的权益资产配置在电子行业,占绝对的优势。机械、基础化工分列第二和第三位,其中机械行业占比为5.5%,基础化工行业占比为2.73%。

2.4. 行业成长性强,估值水平处于低位

我们以半导体(申万)指数为例来描述当前的行业成长性和估值水平。

从行业的盈利预测水平来看,未来3年营收增长率分别是33.17%、 20.44% 、22.25%,复合增长率为25.1%;净利润未来3年的预估为17.81%,29.93%,29.01%,复合增长率为25.4%,半导体行业的增速可圈可点,与此同时,经过一年多的调整,行业市盈率和市净率都处于历史低位。当前市盈率为36.85,市净率为4.35,均显著低于历史均值,甚至处于近三年的最低位,当期估值处于相对安全的位置,且反弹的空间很大。

2.5. 产品业绩归因

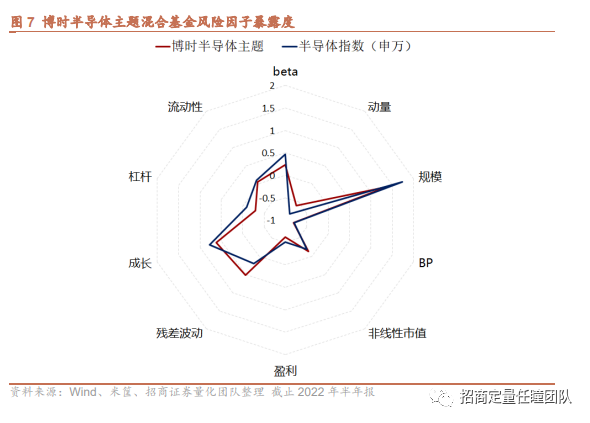

我们根据产品2022年半年报的持仓数据,对产品在各因子上的暴露度做了分析。从因子暴露的维度看,博时半导体主题整体的风险暴露其实是更加均衡稳健的。相比于行业指数(申万半导体指数),产品今年二季度的成分股市值规模略小于指数配置,beta暴露度也更低,减小了行业整体下跌带来的不利影响。产品成分股的杠杆也低于指数,在市场不利的环境下,寻找稳健发展的公司。

基金经理画像

3.1. 曾鹏:成长类牛股捕捉能手

根据我们对基金经理曾鹏的调研,曾鹏的投资理念成长属性突出。他的组合重点持有成长类标的,重视从产业角度进行投资,注重行业和赛道的成长潜力,重视公司的产业空间、竞争能力和潜在盈利弹性。自下而上寻找个股、产业和赛道的成长投资机会,通过长期持股获取个股中长期收益,通过研判产业方向控制投资决策失误的风险。

具备清晰完整的成长投资估值框架,擅长抓重点,把握产业和公司不同成长阶段的投资特点和机会,重视从产业角度进行投资,自下而上挖掘未来潜在的产业和赛道的投资方向,持股周期较长,侧重于获取个股中长期成长收益,在风险控制方面,侧重于通过研判公司的商业模式和商业产业图谱、长期持有个股等方式降低投资失误的风险。

曾鹏擅长于在公司不同的成长阶段中寻找合适的投资机会。在产业早期成长阶段投资,强调分散投资个股、集中投资行业,获取行业整体成长的红利;当产业进入快速成长阶段后,个股壁垒已经出现,强调集中投资个股、分散投资行业,获取优质公司成长红利。

同时,在选股层面,偏好投资成长类个股,个股选择时主要关注产业空间、壁垒和潜在盈利弹性。产业空间即未来潜在的市场体量,壁垒即公司的竞争能力,潜在的盈利弹性主要强调公司产品或业务是否具有高附加值。

持股周期较长,侧重于自下而上跟踪和捕捉个股、产业和赛道的成长投资机会,重视公司的发展前景,从较微观的指标数据推测未来潜在的投资机会,通过中长期配置获取成长收益,个股持有时间一般为1~2年。

3.2. 肖瑞瑾:守正出奇,赢得高于行业水平的超额收益

整体来说,肖瑞瑾的投资风格是在跟随市场强势行业基础上,实现一个比较持续的稳定的超额收益。控制回撤、波动率,能够获取稳定的收益;在跟随市场的同时进行自下而上的主动选股,赚认知预期差、基本面预期差的钱,获取跑赢基金涨幅中位数的超额收益。

在我们的调研中,肖瑞瑾还提到自己会去做一些独立的自下而上的选股,挖掘那些当前处于市场低关注度的股票,因为公募基金行业竞争比较激烈,要获取一定的超额收益一定要做一些独立选股,所以留一部分头寸去挖掘那市场关注度低,但企业质地不差的个股;或者在未来有希望快速增长的行业做一些前瞻性的研究,去做一个赛道投资,这部分类似一级市场的投研思路。这样就能在跟随市场强势行业的基础上,实现比较持续和稳定的超额收益。同时为了区别市场上其他的公募基金,会刻意保持独立选股与市场主流的差异化,这样组合整体跟市场相关性得到控制。

在控制回撤和波动率方面,通过行业内在的对冲机制,比如成长与价值、高beta的股票与低beta的股票之间的对冲等,有意去做这种对冲,因为这样能平衡住在某些时候市场大幅波动时产品的下跌幅度。

3.3. 博时基金简介

博时基金成立于1998年7月13日,是中国内地首批成立的五家基金管理公司之一,致力为海内外各类机构和个人投资者提供专业、全面的资产管理服务。2002年10月,博时基金发行旗下首只公募基金产品博时价值增长(050001);在此之后,公司不断进行产品创新,完善产品布局。截至2022年3月11日,博时基金共运作管理了321只产品,覆盖股票型、混合型、债券型、货币市场型、QDII型、商品型、FOF型、REITs型全部8个基金类型,实现了对公募基金产品类型的全覆盖;截止今年三季度末,博时基金合计管理规模10909亿元(不含ETF联接基金),排名全市场第5;非货币管理规模5910亿元,排名全市场第6。除公募基金业务外,博时基金还受全国社会保障基金理事会委托,管理部分社保基金,以及多个企业年金、职业年金及特定专户。

重要申明

本报告仅根据历史数据和基金经理调研内容进行分析,基金历史业绩不能代表未来业绩。

本篇文章来源于微信公众号: 招商定量任瞳团队