富国基金王乐乐:量化观察市场存量博弈的变化趋势

▶ 嘉宾简介:富国基金王乐乐,应用数学博士,软件设计师,富国基金ETF投资总监、基金经理;近8年投资经验,先后管理过QDII基金,二级债基,开放指数基金,分级基金和ETF等,在管产品包含富国中证军工龙头ETF、富国中证消费50ETF、富国中证上海环交所碳中和ETF等。

股票、债券、汇率和商品本质上是共振的,利用这个原理我们能发现很多驱动资产价格变化的因素和市场的交易性机会。今天我们的话题是存量博弈环境当中,如何观察市场演化的特征。

2022年观点回顾:寻找影响资产涨跌的主线因素

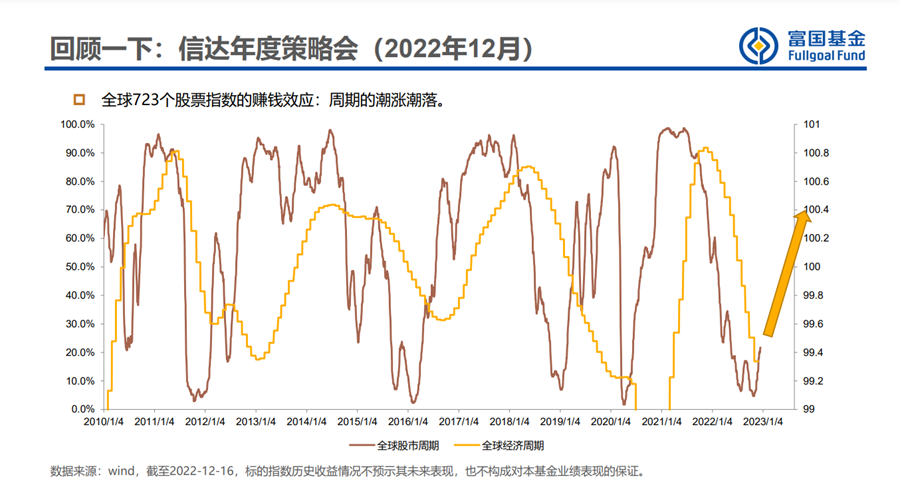

首先做一个回顾。2022年12月在信达的策略会上,当时明明总邀请我过来做个交流。在那个时间节点,我应该是资本市场为数不多看A股反转的基金经理。当时放的第一张图也是刻画股票资产最重要的一张图,讲的是全球股市周期摆动周期(红线)和全球经济周期(黄线)的联动性。其中全球股市周期的算法是将全球股票指数剔重后计算站在年线上的指数占比。

我们今天看三个点。(1)当全球是一个大牛市的时候,所有指数都站在年线上方。2021年年底的时候这个指标是1,当时我的年度观点叫居安思危。后来这个指标从1开始回落,即便A股市场还能“接着奏乐接着狂欢”,但从这里已经明确地看到风险偏好在收缩了。(2)去年的10月份到12月份,我看反转。这时候大家能看到红线已经从一个最悲观的位置开始往上修正了。去年A股市场回调,有人说了是因为国内疫情,包括地缘政治和美联储加息等等因素。这些故事我认为都是对的,但只是次要因素,更主要的是这张图所刻画的风险偏好和经济周期关联的规律,以及到了极致后的市场机会。(3)所有指数都跌破年线,开始一个一个涨上年线的时候,我们要做右侧。大家发现红线的最低点相比黄线的最低点是领先的、遥相呼应的,这就是周期的力量。我今天汇报的内容就是要用周期的力量判断全球股市低频趋势性机会,寻找背后的锚。

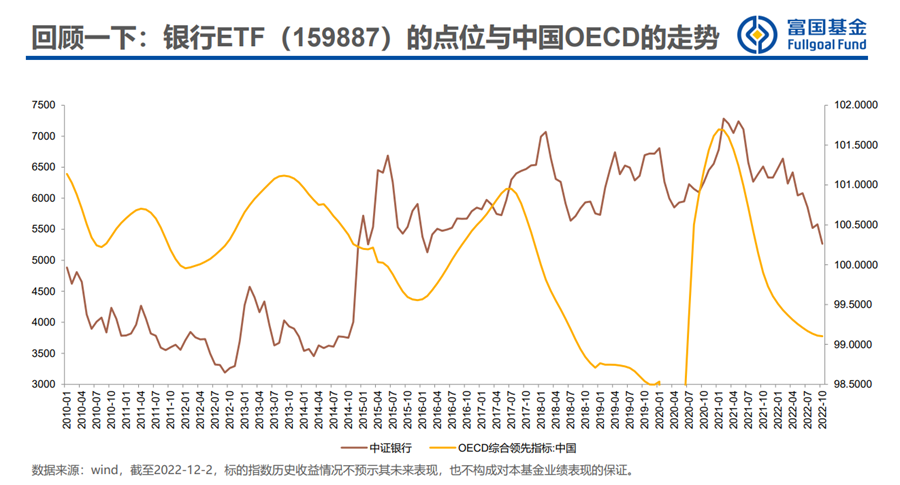

去年12月份的时候我还放了这张图,这张图告诉我们银行板块今年会有趋势性机会。这张图刻画的内容一目了然:中国OECD经济指标和银行收盘价。大家能看到尽管黄线回升的次数不多,但每一次回升银行股都是涨的。每个资产的涨跌背后都会有一个主线,这个主线是我们把握资产价格非常重要的因素。先找主因,再根据事件找催化剂去观察,我认为可能是一种比较游刃有余的方法。

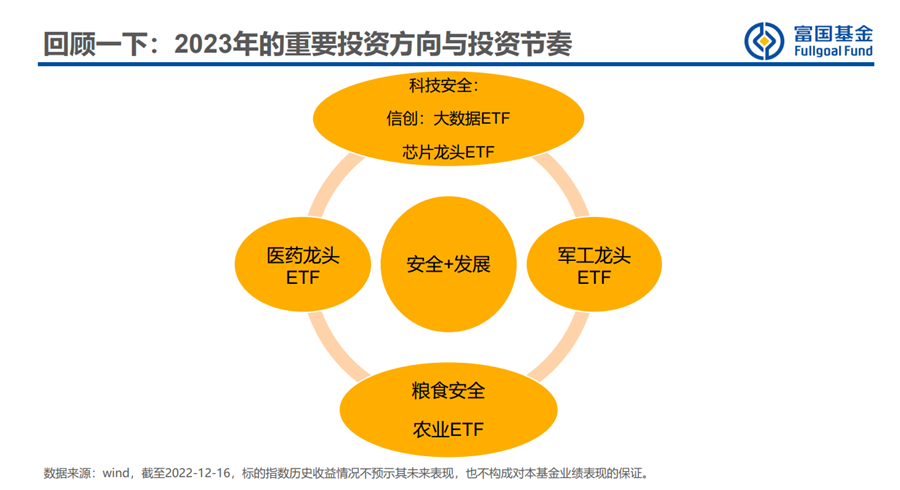

去年的年度观点里,我还提到了2023年哪些投资方向可能有机会。这些提到的方向里面有些今年已经有明显的表现了,有些还没有。后面我要讲这几个方向的行情节奏和驱动力量到底在哪里,这是非常重要的。

量化观察:存量博弈之下风险偏好修复的趋势

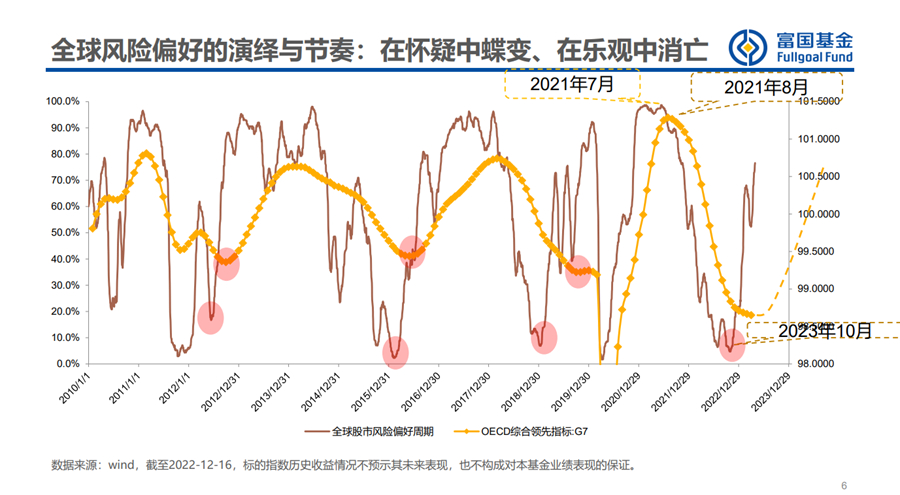

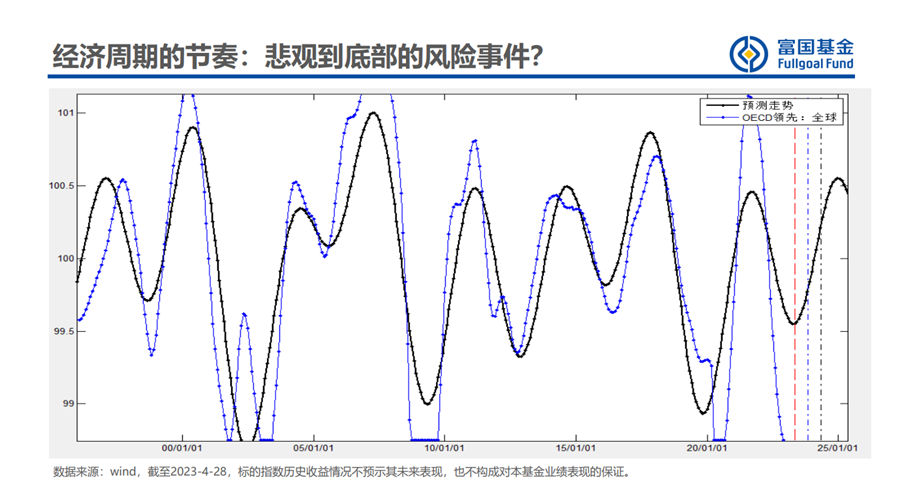

回到主要内容,我们站在今天看存量博弈之下风险偏好修复的趋势。我把刚才那张图直接填到4月底,大家能看到:(1)全球股票风险偏好已经出现了明显修正。(2)股市的高点往往在黄线高点之前。现在黄线还在磨底,全球经济依然在回落,但是股票市场已然出现了领先的端倪。

全球的经济周期会如何演化?黄线未来会怎么走呢?(1)各个国家都会出各个国家的政策,节奏也有差异,比如美国可能相对更弱一些,欧洲会领先一些;但把全球作为一个整体来分析,单个国家的影响是比较小的,基本上大家都还在最差的状态里没有走出来。(2)另外我画了三根虚线,红色虚线、蓝色虚线、黑色虚线分别表示现在、6个月后、1年后。我们能看到现在全球经济还在下落,但是已经接近底部了。在悲观的底部往往会出现一些风险事件,但是美国有风险了,股价就一定跌吗?这里我想说,我们看到的消息其实是别人的第n手消息,这个消息是过去的事实,而不是未来的事实。与其我们纠结噪音,不如去观察趋势变化的力量。

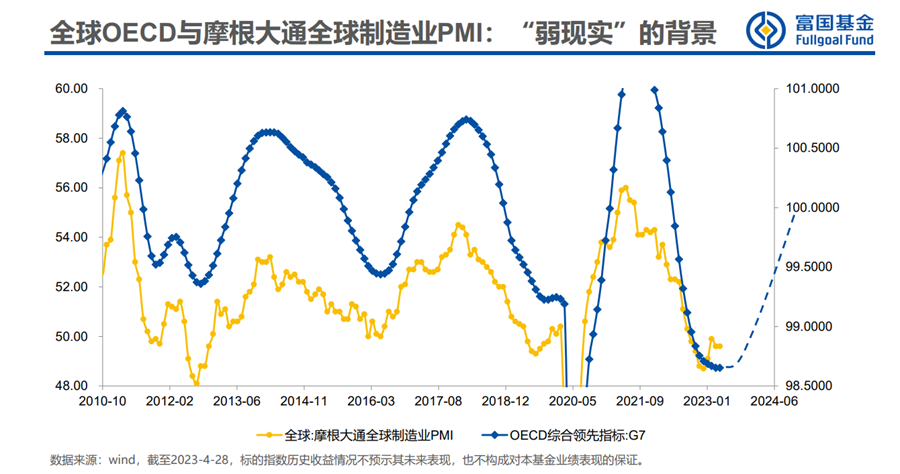

我们通过对周期的推演判断未来可能的变化,但凡事涉及“可能”都避免不了犯错。怎么去规避犯错呢?那就是交叉验证。一件事是真的,往往可以在多个维度上都能得到验证。全球OECD和全球PMI就是正相关的,只不过从不同的视角出发,一个是找人问出来的,一个是背后的经济指标得出来的,就像硬币的两面。这张图带来的信息量是非常大的,能让我们不会盲目地觉得PMI涨了,经济就好了;PMI跌了,经济就差了。这两个指标叠在一起能看到趋势的力量,能相互交叉印证,这件事很有意思。

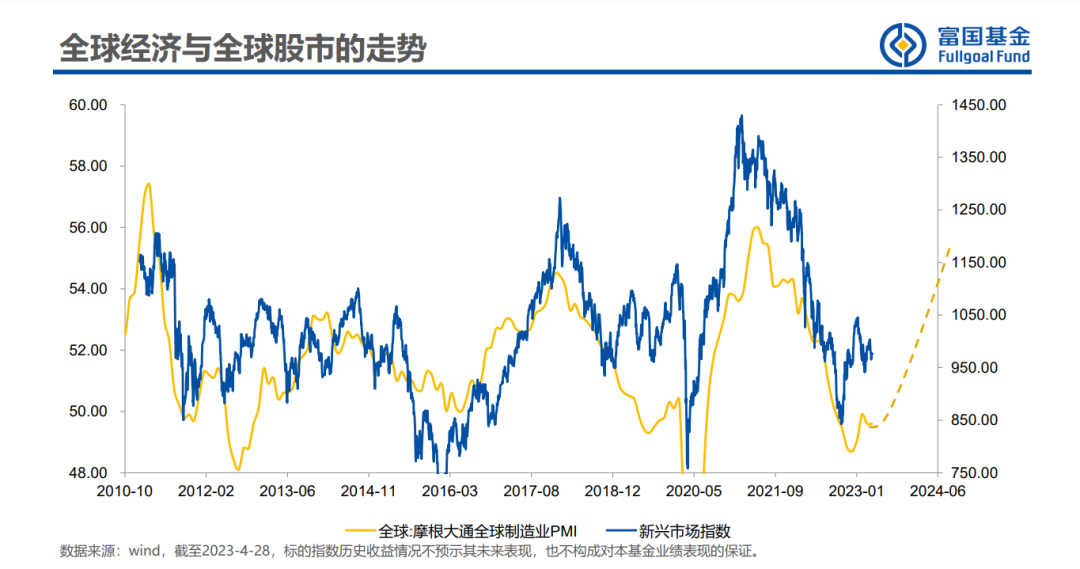

PMI指标再往前走一点点就到股价了。大家能看到:(1)摩根大通PMI和MSCI新兴市场指数收盘价高度正相关。(2)股价的最低点领先于PMI的最低点。这次MSCI新兴市场指数收盘价最低点出现在去年的9月份,去年年底我也是放的这张图;我看市场反弹不是因为国内疫情放松,更重要的在于背后全球风险偏好的变化。甚至我们再往前走一点点,OECD、PMI回升,新兴市场股价会怎么走呢?我认为回升的概率可能很大,那怎么看呢?接下来每一周看一下MSCI新兴市场收盘价是不是出金叉,只要观察就可以了。相当于我们有了一个判断体系,不是眼睛蒙起来的,是有方向的。我经常把投资比作航海,最怕的是四边漆黑,没有任何方向,但如果有一个灯塔晃那么一晃,我就知道我的方向是对的了。

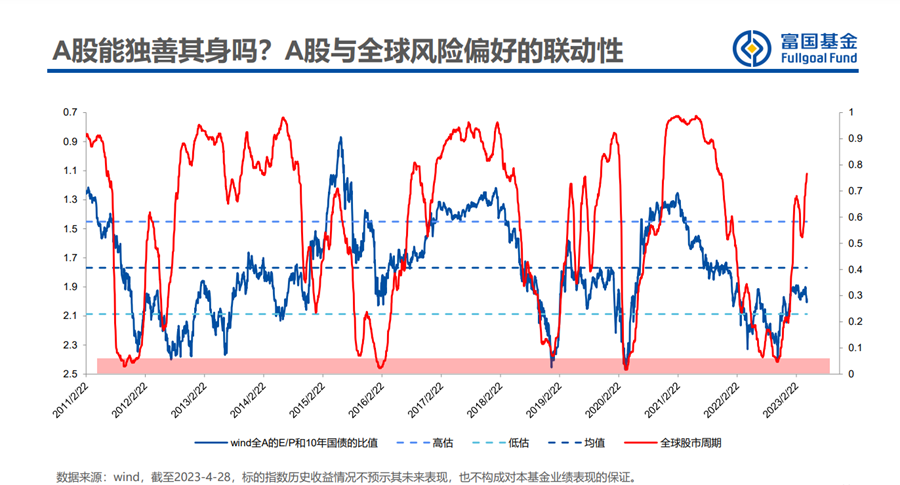

A股和全球股市什么关系呢?两者的关联主要体现在两个维度。(1)MSCI新兴市场收盘价和A股趋势正相关,有背离但很少。这张图在完成重要的方向判断和风险识别上很有帮助。比如2016年初A股本身就要跌,不是因为熔断;以及2015年牛市,有人没提前跑掉,但MSCI新兴市场收盘价最高点其实早在4月份就有提示。(2)我们再回到全球股市的风险偏好周期,考虑全球股市周期和A股ERP的关系。A股ERP特别简单,万得全A EP除上10年期国债收益率。两者方向完全一样,只是幅度不一样。所以两周之前市场回调的时候,有很多人问我股市怎么看,我就把这张图发给他。我看多,因为红线还在拉升,只是国内的担忧造成了回调。红线会走到什么位置呢?这又回到了第一张图,红线能回到的位置就是全球股市的位置,和全球OECD是一样的,会上到明年6月份。

跳开A股看A股,我们发现全球的风险偏好周期才是最重要的影响因素。A股的K线图每天涨涨跌跌,国内经济面一会好一会差,一会强预期一会弱现实,是无法做清晰判断的;概念也很多,很难辨真伪。

经济趋势:疫情修复,还是经济周期?

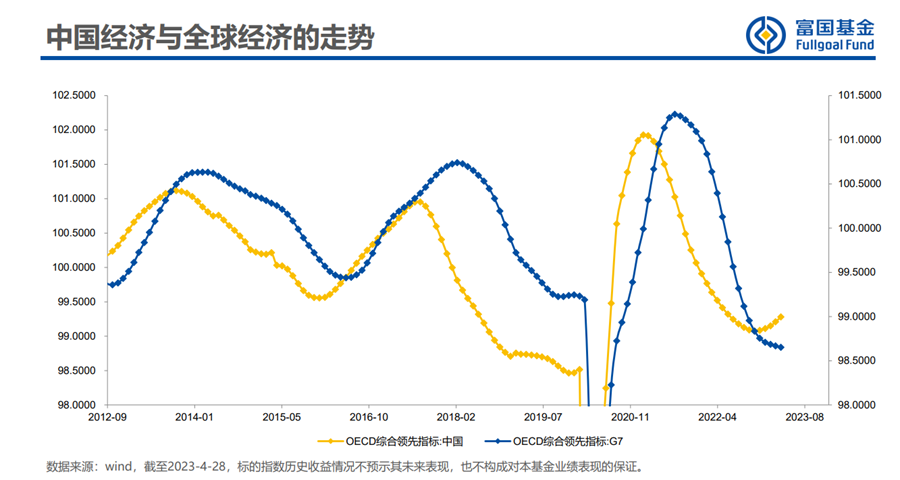

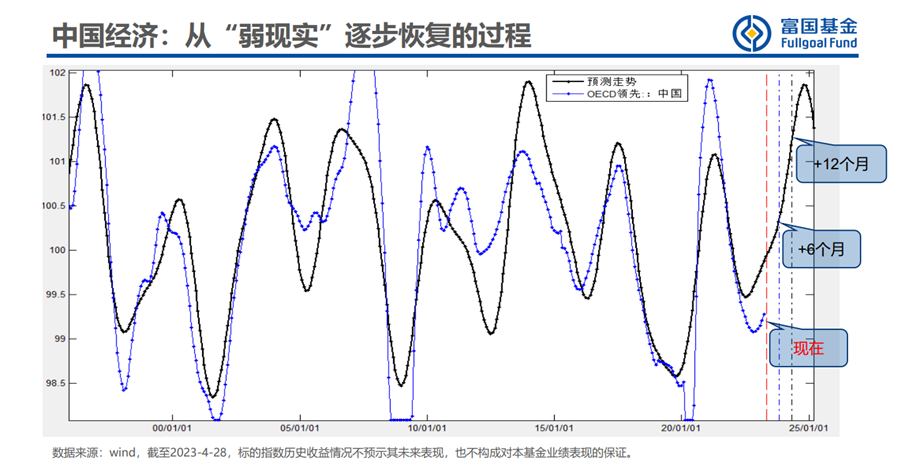

前面我们做了自上而下的分析,上到全球再到A股。我们回到国内,中国的经济到底是如何演绎的?这件事我想给出我的理解。最近一段时间我频繁听到一个词叫强预期弱现实,讲得很对但是用处不大。大家能看到中国经济周期(黄线)领先全球经济周期(蓝线),这个规律是保持比较好的。现在蓝线在回落,可能下半年回升;黄线已经在回升,黄线所处的位置在历史低位——这就是弱现实。

黄线修正的力量是向上还是底部震荡?(1)中国经济周期和全球经济周期也存在共振。蓝线是公布的值,黑线是通过经济周期的推演,可以看到这一轮的经济恢复是一个内生的自然恢复,疫情的修复只是一个推动力量。(2)2011年蓝线回升,这是政策托底的力量,后面没有了经济就又掉下去。这个区间股市的表现和后面完全不同,甚至前面有可能就是个陷阱。所以我们学会从量化的维度判断,经济到底是自然的恢复,还是有人用强大的手托起来的。

综上,这一轮的方向我称为内生周期的修复,再加上疫情之后的修复,弱现实是因为位置很低。所以对经济修复的力量比较明确。中国经济的修复有可能到明年7-8月前后,全球经济到明年年底可能会逐渐起来。

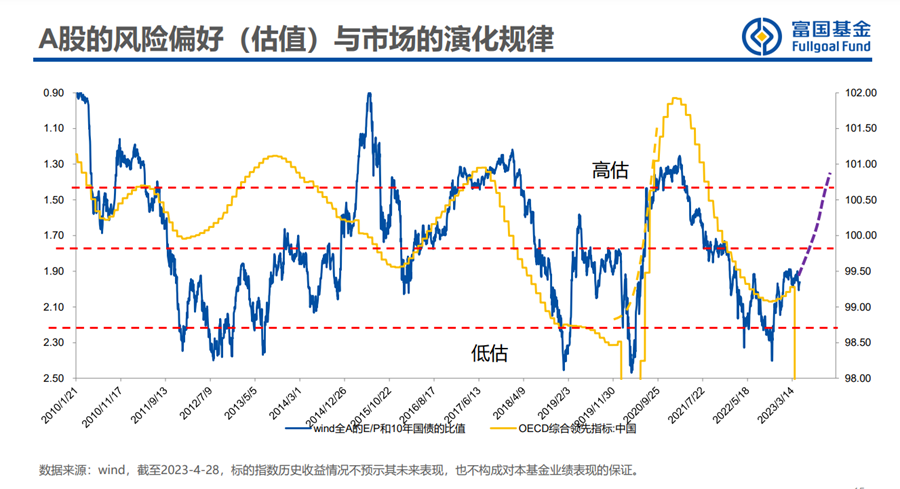

再从其他维度验证一下:A股的ERP和中国的OECD。大家看到黄线回升的时候,股市有两种情况,一种叫震荡往上,一种叫趋势往上,这是支撑我对市场判断的一个核心点。现在判断市场每天的涨跌我是做不到的,但低频的趋势力量还是可以做出比较明确判断。

回到银行。年初以来银行受益中特估有过一段行情。银行的高点可能在哪?就是在OECD的高点。唯独有一个缺点,还是在2011年,周期是往下走的,但是政策的力量把行情抬起来。银行就是周期股,托底的时候它也能有行情体现,但是大家不会那么care它,交易是有限度的,反而说现在走得会相对更强一些。银行股短期靠着中特估炒了一把,今天回调了,但我觉得回调之后也许还有机会,中枢还会往上走,因为高点对的是OECD的高点。现在OECD刚开始回升,可能明年6月份前后是个高点。

风险偏好:结合宏观变量和标的

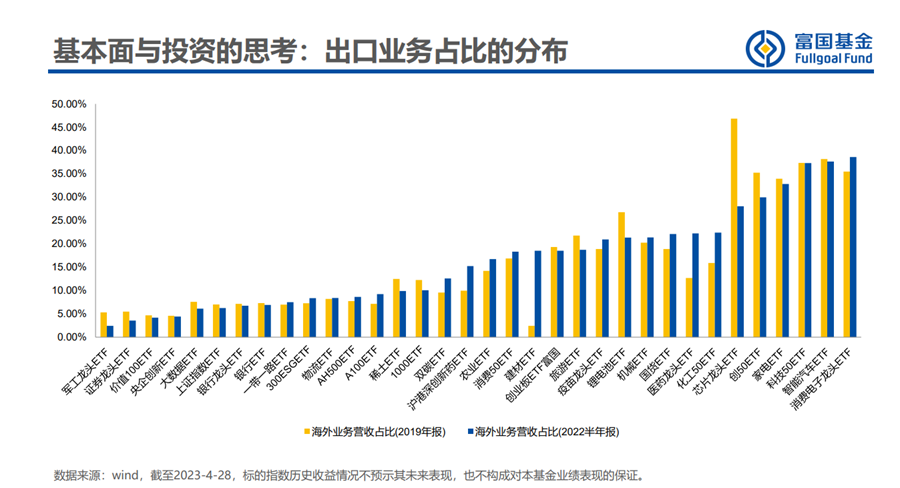

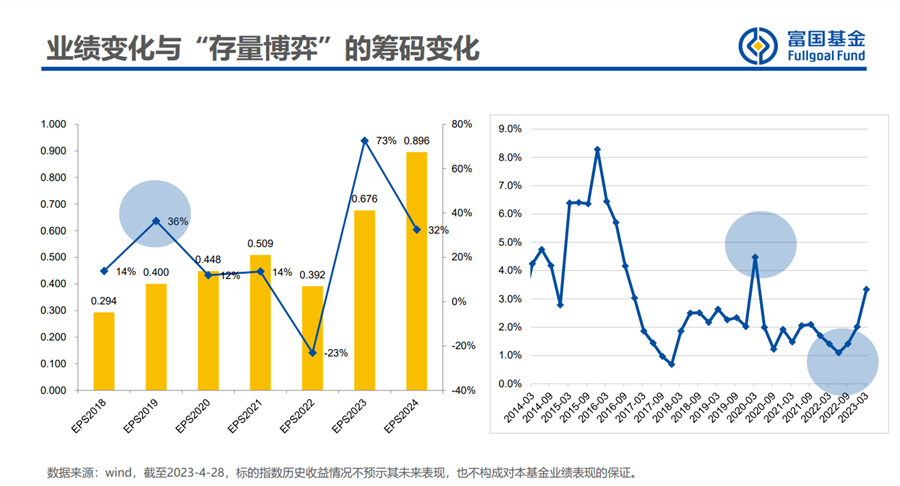

接下来资金怎么流?存量博弈弹性怎么走?一个核心的点在这张图。这是我团队所有ETF的出口业务占比。这组数据没有什么观点,但它很重要,我们知道左边这些标的出口业务占比很低,右边这些标的出口业务占比很高。出口业务占比高的公司在全球经济下滑的时候恐怕不太灵,资金流入有阻力。一季报出来之后,左边这些标的业绩都还不错,比如大数据今年一季报业绩增速130%+,而去年负增长;右边这些标的业绩一塌糊涂。所以我们要结合宏观变量和标的判断市场。现在出口是有压力,过2-3个月以后逻辑可能完全发生变化了。当全球OECD见底回升、中国出口回升,右边的方向就会明显拉升。

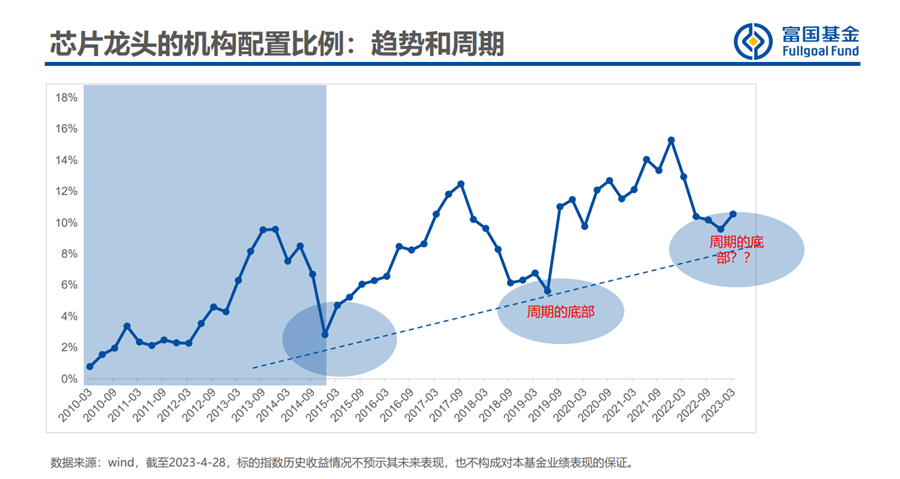

芯片龙头:“三板斧”分析框架。主动基金经理(剔除量化和ETF)持有多少芯片龙头股票?这个数据呈现锯齿状。我画了一根线代表国产化替代中枢的力量,标了两个圆圈标识周期底部。

把上面那张图和这张图放在一起看,芯片龙头公司只是一个周期股。

回到一个核心问题,股价运行是怎么走的?这件事我提供一点点小的思考,叫作崩溃法。芯片板块2018年崩溃了,2021年崩溃了,2022年崩溃了,历史最崩溃的位置估值40倍。我用40倍乘以当年的EPS画一个台阶,就能知道现在芯片的股价在什么位置。也有人会说2023年芯片的股价预期会偏高,所以说这个EPS是2023年的EPS打了95折后的参考。芯片的股价最高点在2021年这个位置。所以我们做基金、FOF都要学会观察指标背后周期的变化力量。当所有人听到利多消息的时候,实际上不是买入的位置,而是卖出的位置。这是我想对今年芯片盈亏比的刻画。

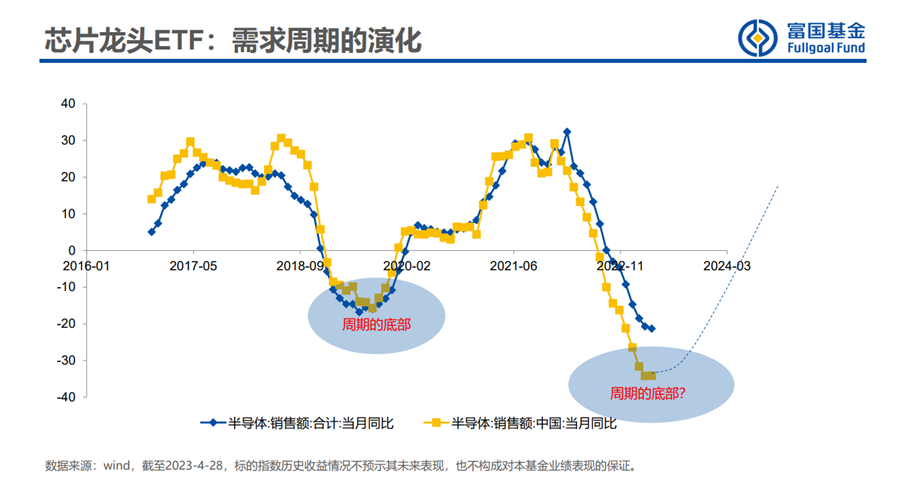

芯片这一轮周期有没有开启呢?我的分析框架称作三板斧。(1)第一板斧叫别人怎么看。费城半导体/标普500代表别人认为芯片能不能跑赢标普500,它的走势相对半导体的销售周期是领先且一致的,现在也跑赢。费城半导体/标普500近期的回升告诉我们要对这个板块保持关注,不代表一定要买入。(2)第二板斧重点在分析产业周期。芯片销售数据背后的基本面就是原材料和库存,上游原材料肯定要先见底。(3)第三板斧叫不逆趋势而为。芯片股价除上万得全A的走势和半导体销售周期是近乎一致的,所以背后核心的驱动变量在于半导体的销售周期,芯片的卖点在芯片销量的顶点,这是大家配置的顶点,也是透支未来预期的顶点。虽然我不敢说这一轮芯片一定要涨到三年以上,但上两个台阶的概率非常大。

智能汽车:关注行业的内在成长性与穿越周期性。AI+汽车是没有一股新能源的纯汽车产业链。这个领域真正让我们感兴趣的逻辑在于几乎所有的基金经理手里拿智能汽车股票占比在历史最低点,而且最近一季报开始加仓了。大家卖是因为产业周期往下,出口业务占比很高,但大家会发现智能汽车的业绩随着经济面的回升今年是V字反转。所以我们通过量化方法其实是在刻画产业周期的运行特点,是在研究产业趋势变化带来的机会,是通过剖析筹码结构寻找赚钱的机会。当然我们也关注EPS,原因很简单——要知道这个板块能不能挣钱。大家看智能汽车收盘价:一轮完整的牛熊周期/OECD运行周期,从崩溃到崩溃,中枢上移背后就是EPS在驱动。

有没有短期过热风险?如何观察?

大数据:过热,但股价仍未走完。4月28日,计算机的换手率已经到了2015年以来的最顶峰。有人说这次人工智能产业革命不一样,其实对做量化来说没什么不一样。我认为在这个位置,所有做绝对收益的人都可以卖了,因为换手率代表成交量,它就是一个摆动周期。但是不要卖完,卖一部分,因为这个方向还没有走完。一个方向有没有走完,取决于股价而非景气度,就像我前面讲的芯片,哪怕你的行业景气度再高,股价打上天了也没有意义。

大数据为什么会拉得这么快?存量博弈之下还有没有机会?这张图给了我的理解。同样是盈利增长,EPS同比增速,还有机构持仓的筹码,一目了然。去年年底的时候,大家手里都没有或者很少有大数据,随着人工智能业绩的释放开始加仓。公募基金持股市值6.4万亿,一个点就是640亿,大家能看到存量博弈之下这个板块增量资金还是加得很猛,换手率可以到非常高的位置。那么目前的持有比例算高吗?不算最高,背后的股价也没有完全走完,只是阶段性换手率到了一个天量,要降部分仓位。

医药龙头:过冷,有明显加仓空间。有没有过冷的板块呢?也有。像515950医药龙头就属于一个过冷的状态,换手率到了2018年的底部;把带医药两个字的基金全部扔掉,可以自由发挥的基金留下来,医药龙头的机构持仓占比在最近12年以来的低点。随着二季报逐渐来临,医药业绩改善,有明显加仓的空间。一个板块无人问津,又到了一个筹码非常低的位置,一旦方向开始改善,可能是一个趋势往上走的机会。

存量博弈下,拥挤结束后的机会

军工龙头:走平可以布局,暴拉不可以追。最后讲讲拥挤。今年钱流入一个地方,必然从另外一个地方流出,前期重仓的板块往往可能会面临卖出的压力。比较典型的有两个,一个是512710军工龙头。这个方向大家能看到持仓量到了一个很高的位置,一个季度就卖了将近两个点,将近1000亿,军工龙头股价到了2018年以来的估值底部。我们做不到完全准确地找到最低点,但是我们知道一个板块在崩溃的情况之下能到什么位置。现在的股价比去年崩溃还崩溃。一个板块疯狂,另一个板块极度低估,会有回修的空间。所以在这样的位置,军工龙头是有价值的,我们要把它放入自选。但不是说马上要涨,因为抛压还在。所以对于这个板块一旦走平可以布局,暴拉不可以追。

锂电池:难以出现系统性机会。更惨的是锂电池。虽然很多人拿了新能源,但是的确很惨。新能源的机构持仓比例在历史非常高的地方连着减了3个季度了,最近1个季度在疯狂地卖,但是卖的位置依然很高。锂电池的整个估值到了22倍,宁德时代2023年的forward PE 21倍,到了一个非常低估的位置;锂电池今年业绩增速是40-50%,明年30-40%,后年20-30%,背后筹码结构还在卖。这个板块业绩增速在下滑期,不太可能拔估值,估值也只是兑现业绩。这个板块稍微看一看可以,想要出现系统性机会很难,目前换手率也到了2018年底部。这段时间碳酸锂价格已经开始企稳回升了,如果说要反抽的时候,锂电池有可能会拉很快,但是不能追,走平可以观察。

富国的ETF有个明显特点:XX龙头,这里面有我的一个初心——希望把EPS做好;另一方面我也提供一些框架式参考。我觉得主动基金经理也好,被动基金经理也好,都是在做组合经理,如果组合里面有垃圾股票,是要做剔除的。所以富国ETF很重要的一点就是做优秀的股票组合:

(1)军工龙头ETF(512710):军工领域的核心资产而不是泛泛的军工。

(2)消费50ETF(515650):消费50的选股逻辑也不是简简单单的市值。

(3)银行ETF(159887):存款保险制度推出,小银行中长期有压力。富国的银行ETF是中大型银行,没有小银行。

(4)港股通互联网ETF(159792):如果监管层不认可,在中国市场你的永续存在和挣钱机会是要打上三个问号的,所以我做互联网企业的时候就没有做全覆盖,我只做港股通道里的互联网企业。

信达金工与产品研究

长按关注我们获取更多更多金融工程优质报告与信息~

本篇文章来源于微信公众号: 信达金工与产品研究