最近,围绕经济政策的讨论之激烈,让我有一种梦回2018年的恍惚感。

以辜朝明老师为代表的经济学家主张实施进一轮积极的财政政策,引发了学界、投资界的广泛探讨。

在一声又一声“资产负债表衰退”的附和里,我也看到越来越多的学者站了出来,表达独立的观点。宏观经济学的确是一门高深的学问,你可以围绕同一现象给出不同的分析开出不同的药方,并且在我们这些外人看来似乎都很有道理。

但落实到收益率上,能不能赚到钱就见仁见智了。

像周末光伏TCL中环公布最新单晶硅片价格,硅片价格大幅度下调,光伏板块立刻走出一个“利空出尽”逻辑,今天强势上涨;资金在高位股低位股切换,中国中免今天强势涨跌……种种迹象表明,在宏观焦虑的背景下,市场的博弈越来越严重了。

这个时候,在成都的卓越班半年度策略专场上,听了华夏基金研究总监朱熠和数量投资部高级副总裁鲁亚运最新的研究。

下半年要怎么投,找到了点方向。

主动投资,等待分子端改善

谈到目前的市场环境,朱熠认为,在分母端现在处于景气拐点附近,流动性很难有进一步宽松的空间,重要的是分子端,企业景气复苏的节奏,以及市场对复苏有一个怎样的预期。

从内部盈利视角看,消费服务、地产链今年的盈利修复较快,而在大家更关心的成长方向,计算机、医药板块的盈利预测,下半年要比上半年有更乐观的预期。一般情况下,像2021年新能源的景气度爆棚时,市场愿意给这个板块很高的估值,可一旦市场走熊,情绪的钟摆会把估值的指针摆到另一个极端的方向,行业的景气度与市场估值会严重的失序。现在大家都在讨论“资产负债表衰退”、关心“国运”,谁还会关注潜在的盈利修复的预期呢?预期不明朗——资金无法形成一股合力——市场没有赚钱效应——预期继续低迷,慢慢地,市场也就走成了现在这个样子。

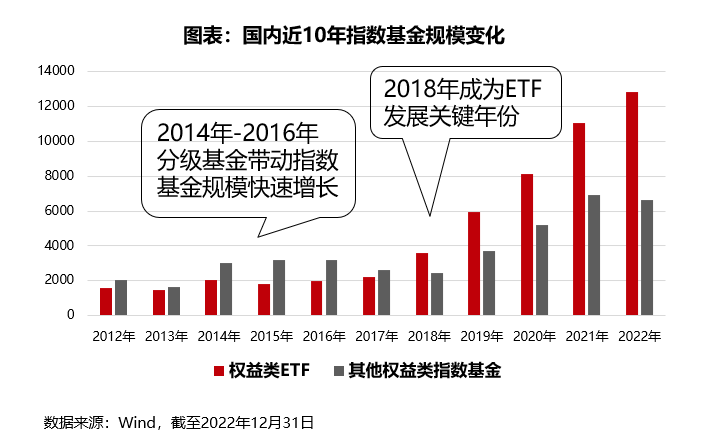

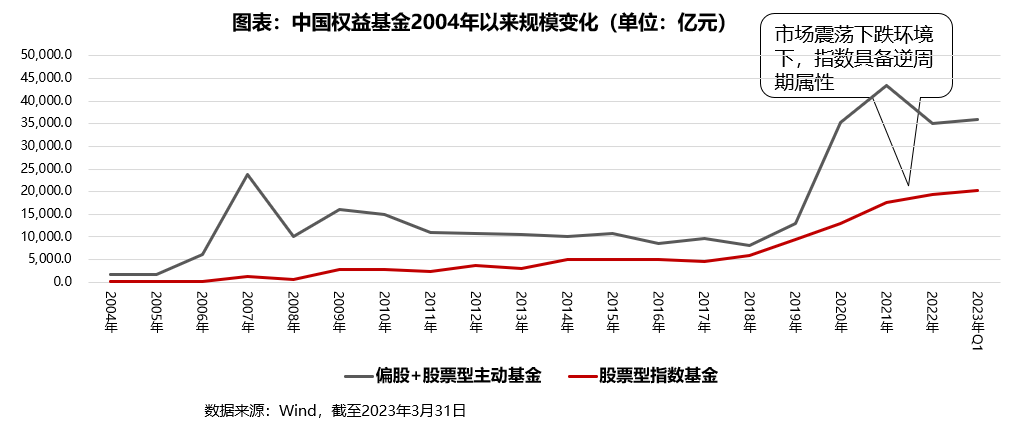

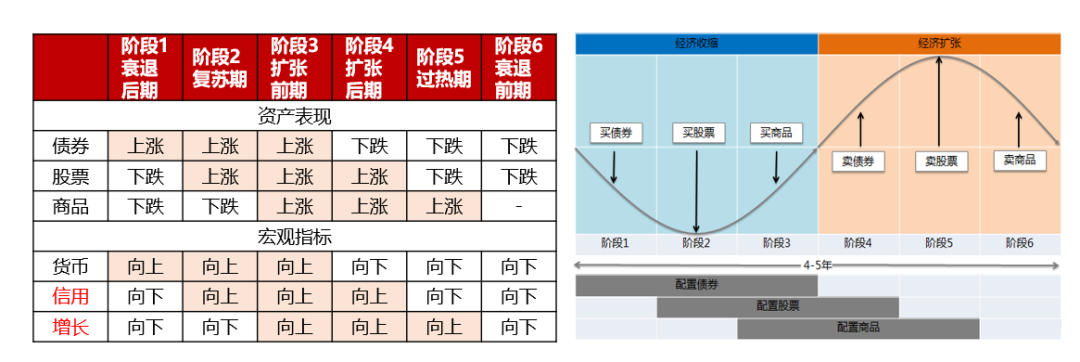

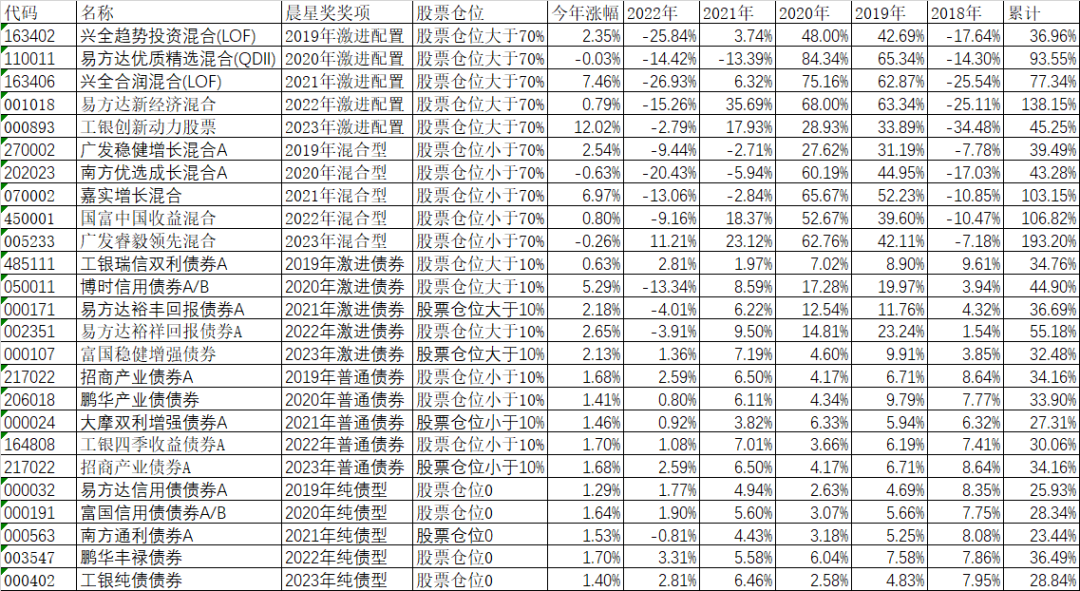

尽管,最近谈到指数投资的声浪更高一些,但至少目前来看,主动权益在我们市场里还是依然有效。这两年,华夏基金即使在指数投资上优势明显,但在主动权益业绩上的提升同样迅猛。截止2023年3月31日,在海通证券发布的大型基金公司权益类排行榜中,华夏基金近2年收益率排名第一。(数据截至2023.03.31,数据来源:海通证券研究所金融产品研究中心-基金管理公司权益类基金绝对收益排行榜,华夏基金旗下权益资产近2年收益率在大型公司排名中位列1/12)这背后是华夏基金打破了以明星基金经理为主导的投研体系,通过投资端反哺研究端,帮助研究员更好的成长,而后以投研转化为基础进行梯队建设,为日后的全市场基金经理或者行业专家型基金经理培育后备力量。为了避免同一投研土壤下成长起来的基金经理在持仓风格上太过同质,以至于逆风时一荣俱荣、一损俱损的问题,华夏基金把资源向着被证明长期有效的策略风格(价值、成长、积极成长、绝对收益、稳健成长)和良好发展前景的行业上(科技、医药、周期、消费等)倾斜。今年,我们看到他们布局的“产业龙头”系列,像互联网龙头、数字经济龙头、半导体龙头、新能源车龙头等都挖掘到了明显的阿尔法。之前的卓越班上,屠环宇和张景松已经给大家讲过超额背后的门道。虽然这两年市场赚钱效应一般,但并没拦下指数基金大发展的脚步。在2018年的大熊市里,权益类ETF第一次在规模上实现了对其他权益类指数基金规模上的反超,到了2022年差距进一步被拉大了。其实很好理解,在熊市,偏长线的机构资金倾向于借道宽基ETF进行抄底,而从我们个人的亲身实践来看,真到了底部唯一敢买的就只剩沪深300等宽基指数。所以,在2021-2022年,随市场走熊主动权益基金规模顺势走弱之后,指数基金规模逆势反增,获得了投资者的进一步增持。反正A股结构性行情越发明显,短期业绩拔尖的主动权益基金有较大几率来自于对某一个或某几个行业的超配,那么个人投资者可以通过行业指数实现类似的简略配置。而如果市场走熊,基金经理面对业绩压力有调仓换股的冲动,相比之下ETF的持仓公开透明,芯片ETF(159995)就是覆盖芯片产业,上证50(510050)就是典型的大市值龙头方向,大家可以在自己看好的方向上抄底,少了很多“风格漂移”的困扰。较好的流动性和公开透明的持仓,如果能再搭配一个合适的股债模型帮我们在大方向上把把关,这感觉就舒服了。会上,北落看着华夏基金的经济周期模型,直勾勾发愣。“如果我们能把华夏的这个模型应用到类似恐贪指数的产品上去,普通投资者的体验是不是要好得多,赚钱的几率是不是也要大很多?”在这个模型的基础上,构建一个以上证50、科创50、沪深300、中证500、中证1000和创业板指作为备选宽基池,以细分行业ETF为卫星仓位组建一个组合,那么现阶段,可行的选项是什么?

创业板成长(159967)、科创50(588000)具备良好的成长性;而经过一段时间的调整,上证50、创业板成长已经具备合理甚至低估的估值水平;人工智能AI(515070)、机器人(562500)方向具备比较稀缺的成长空间和资金的一致性预期,而食品饮料(515170)具备一定的反转预期。华夏基金在指数产品线上有非常深厚的积累,有足够的产品种类供我们选择。在合理的估值水平下,分批定投介入,或许是这个高速轮动的市场环境下,我们少数能做的事。我们前些年的发展是不是太顺了,高增速导致我们没有经历过几次像样的经济周期的洗礼,在心理层面没有这种准备,即使可能是正常的周期波动我们也会无限放大。比如最近热议的“资产负债表衰退”,10年前,经济陷入“保8”焦虑时就出现过。我觉得未来,中国经济的周期性越发明显之后,可能类似的争论还会在每一次市场走熊中被放大。然而,“有些事情是不是好事实事,不能只看群众眼前的需求,还要看是否会有后遗症,是否会解决一个问题,留下十个遗憾。”这句话我深以为然,不仅适合于宏观角度,同样也适用于微观角度。最近,权益市场不给力,一买就容易亏钱,投资者对权益产品不感冒,取而代之对固收、理财的兴致很高,那么机构、渠道要不要顺应群众眼前的需求,在最容易上量的方向猛推固收,而等到市场走牛之后再推权益?理财师身处与客户接触的第一线,被KPI折磨的喘不过气,在熊市的时候压力特别大,但大家又的的确确肩负着“投资者教育”和“投资者陪伴”的重任。从这个角度看,当给风险偏好匹配的客户推荐权益,虽然短期多了一分浮亏的风险,但总比涨起来之后再推的风险要小得多,化用上面那句话,这就是“给客户和自己少留一些遗憾”。

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿