聚焦美股核心资产,凸显长期配置价值

南方标普500ETF(513650)投资价值分析

本文围绕南方标普500ETF(基金代码:513650;场内简称:标普ETF;上市日期:2023年4月4日)的投资价值进行分析,主要结论如下:

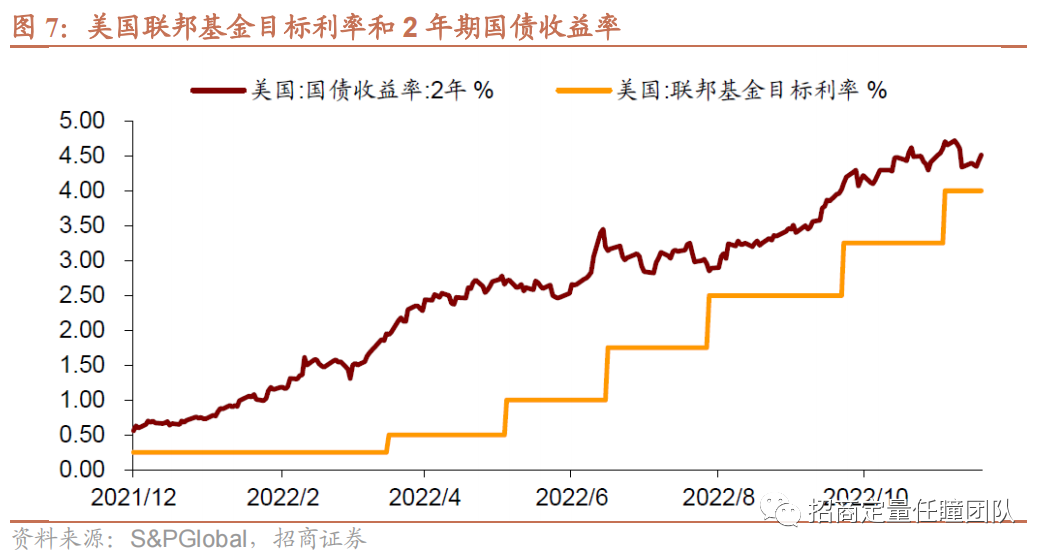

受硅谷银行停业关闭系列事件影响,美债利率快速大幅下行。市场预期此类风险事件可能迫使美联储货币政策转向宽松,美联储加息提前进入尾声。进一步,货币政策的转向以及由此带来的估值提振或成为美股上行的动力。

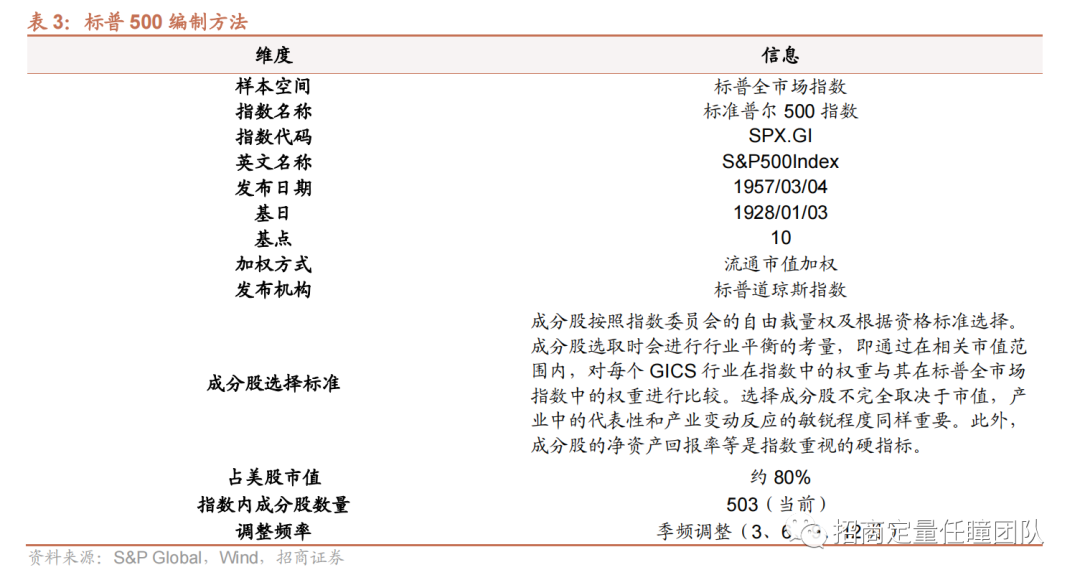

标准普尔500指数(代码:SPX.GI)是由标普道琼斯指数(S&P Global旗下部门)于1957年3月4日推出的一只指数,被广泛认为是衡量美国大盘股市场的代表性指数。该指数的成份股囊括了美国500家优秀上市公司,占美国股市总市值约80%。

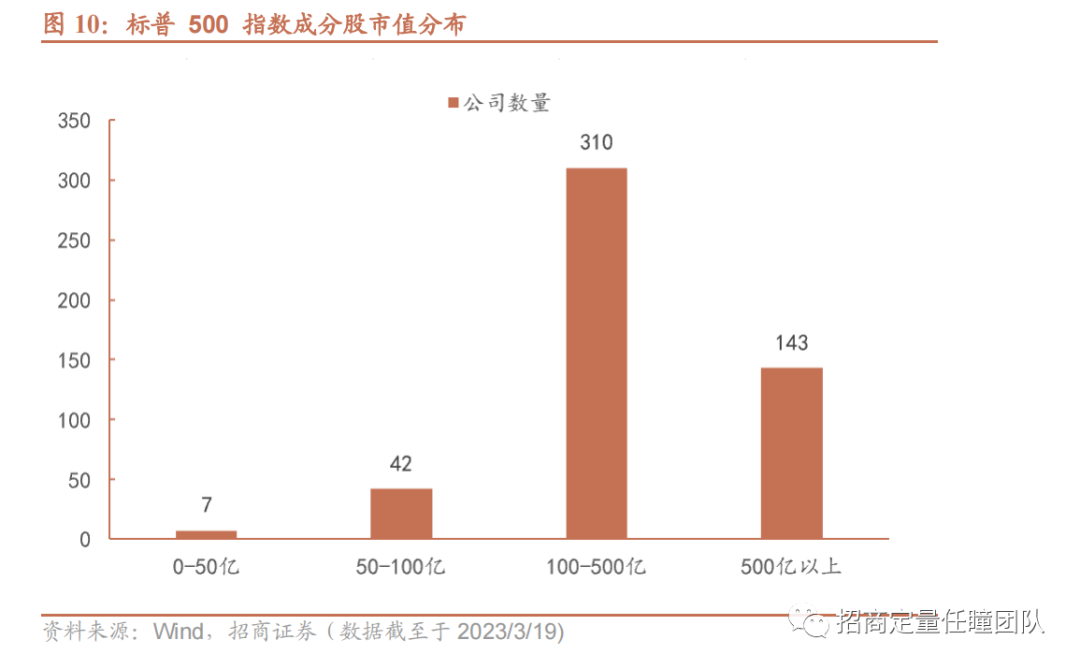

标普500指数的成分股覆盖了美国全市场的11个行业,行业配置均衡。其中信息技术、医疗保健和金融行业的占比均超过了10%。从成分股的市值分布来看,标普500指数的成分股偏好大市值,成分股中市值超过100亿美元的公司达453家。

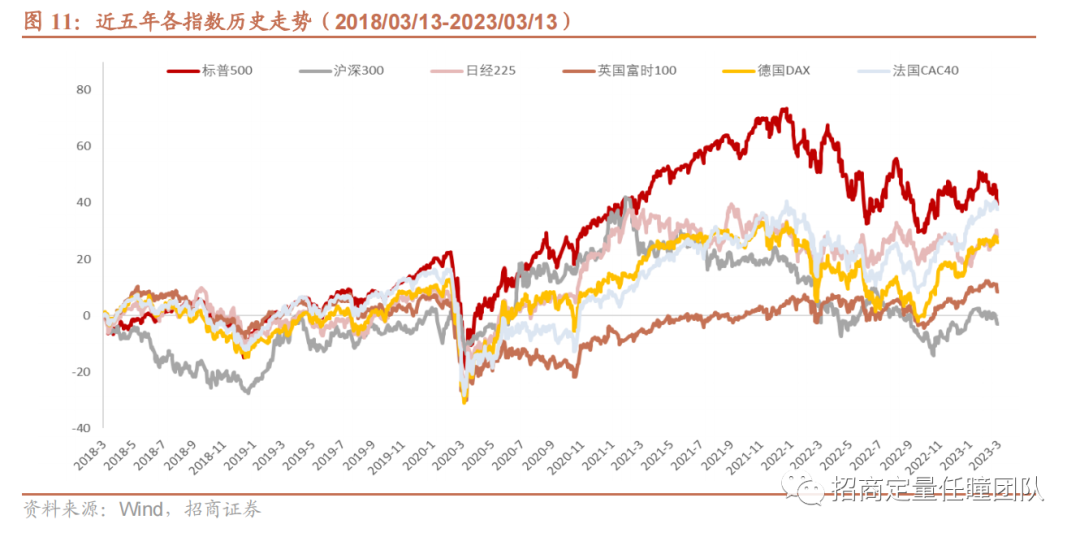

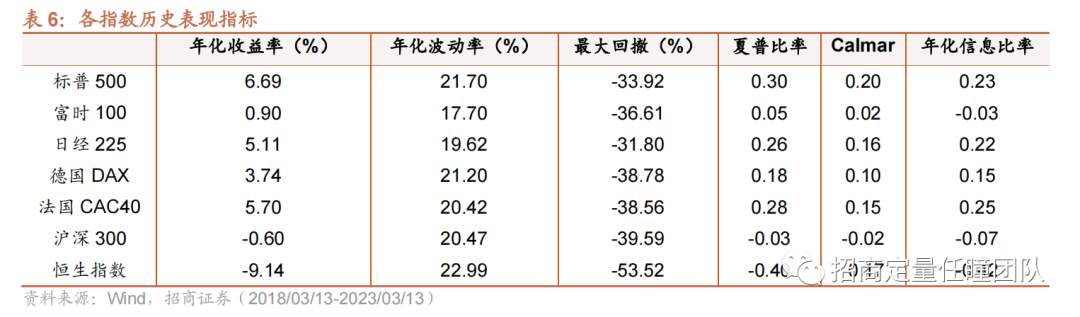

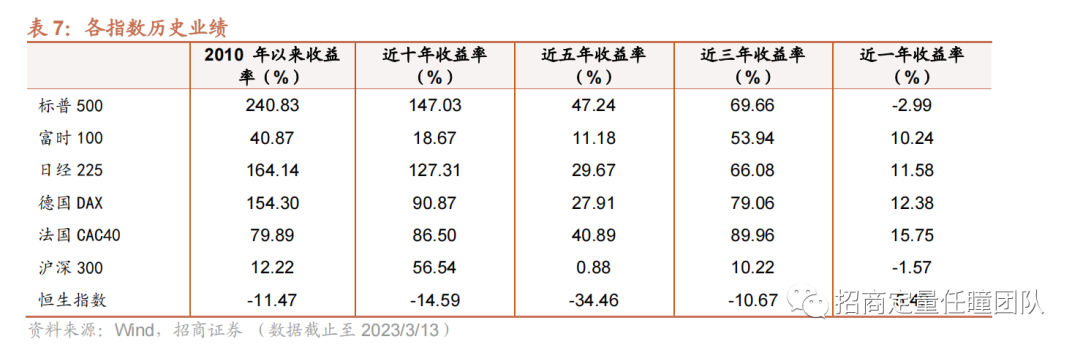

标普500指数中长期收益率表现优秀,近五年收益率优于日经225、德国DAX、法国CAC40以及沪深300等其他国家的宽基指数。

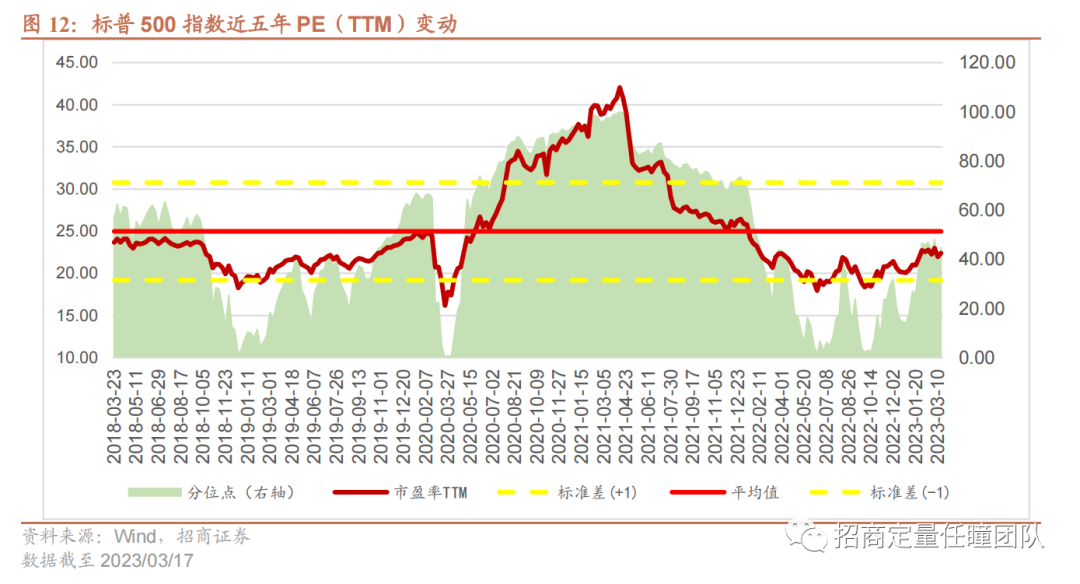

截至2023年3月17日,标普500指数的PE(TTM)已调整至约22倍,处于近五年来44%分位值,相较于2021年一季度的高点,估值已回落至相对低位。综合来看,标普500指数目前的估值处于近五年相对低位,正值配置良机。

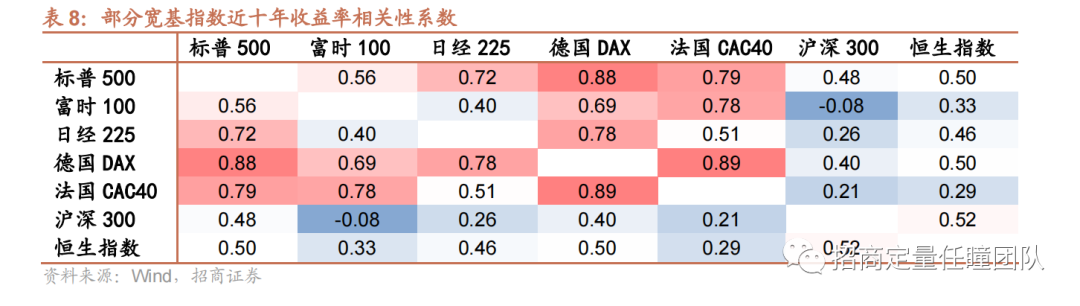

标普500指数与其他大类资产之间的相关性大多较低,可用于构建全球资产配置组合,在一定程度上降低组合内资产间的相关性,从而分散风险,提升组合收益表现。

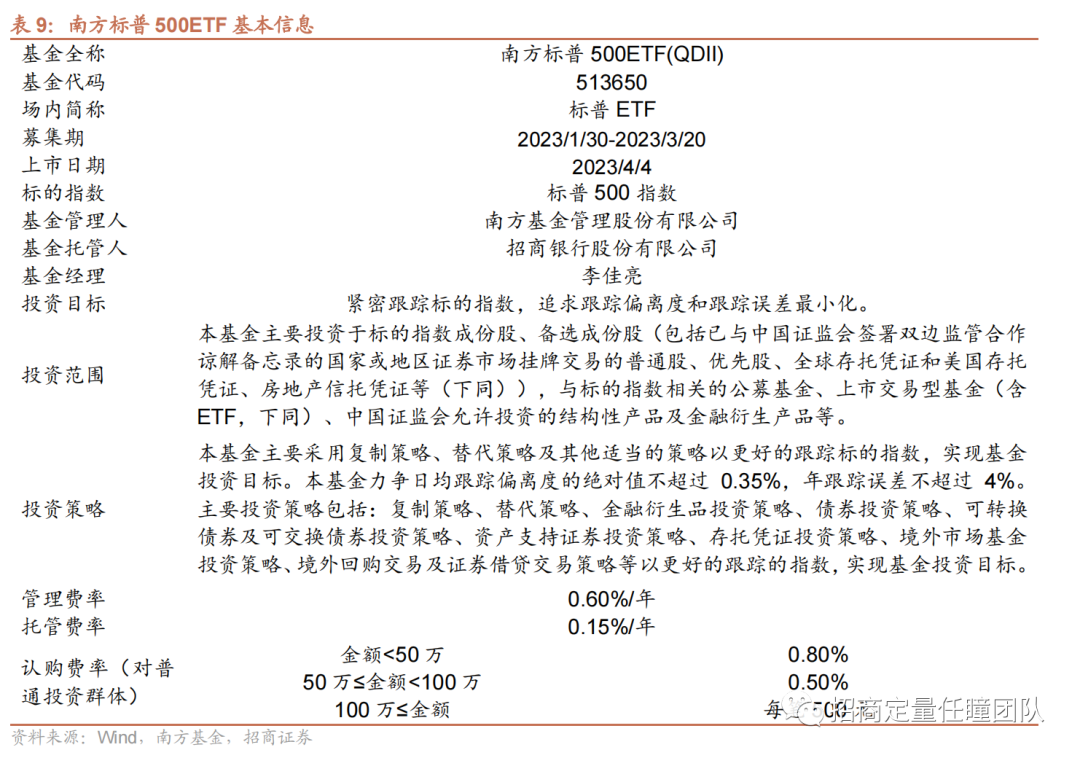

南方标普500交易型开放式指数证券投资基金(QDII)(基金代码:513650)是一只QDII-ETF产品,标的指数为标普500指数,拟任基金经理为李佳亮先生;产品的管理费率和托管费率分别为0.60%和0.15%。募集期:2023年1月30日至2023年3月20日,上市日期:2023年4月4日。

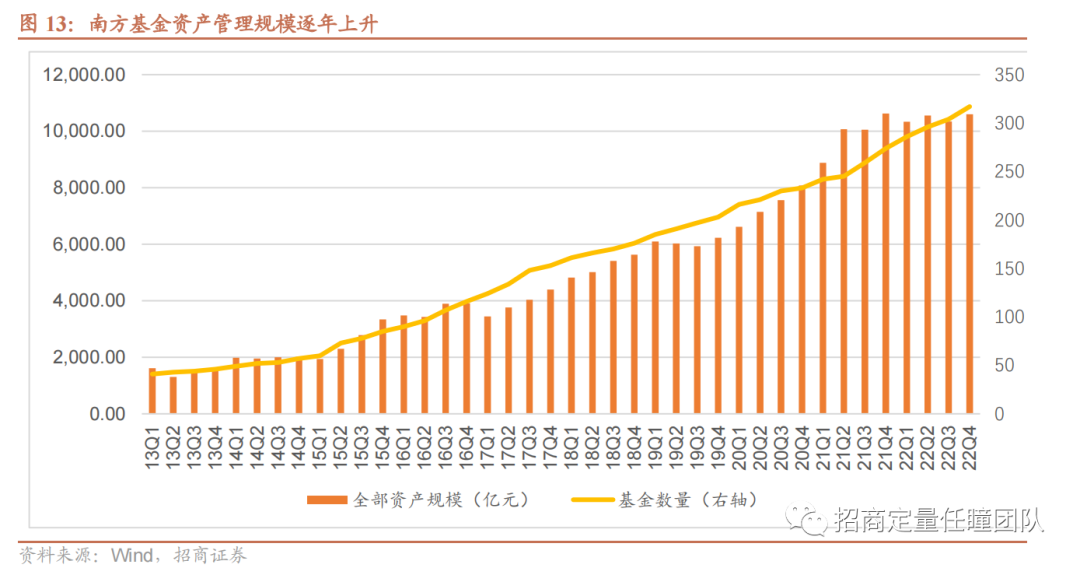

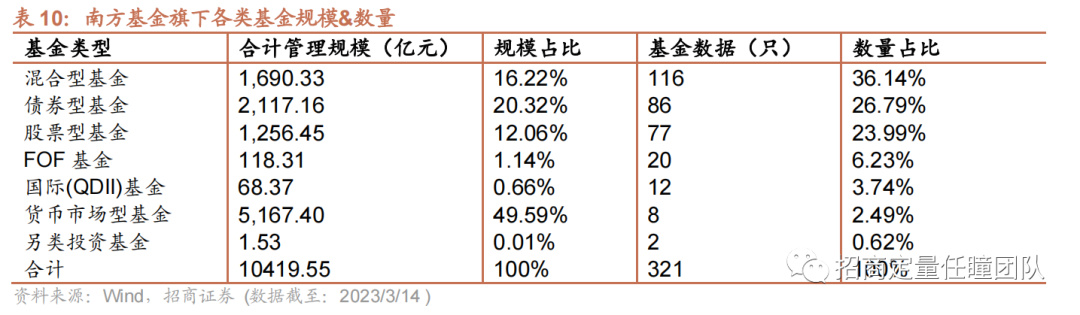

南方基金坚持以客户需求为导向,以价值创造为核心,以产品创新为引擎,历经了中国证券市场多次牛熊交替的长期考验,以持续稳健的投资业绩、完善专业的客户服务,赢得了广大基金投资人、社保理事会、年金客户和专户客户的认可和信赖。自2013年以来,公司资产管理规模不断扩大。目前,南方基金旗下共有321只基金,总管理规模达10419.55亿元,排名市场前列,综合实力强劲,曾多次获得“金牛基金管理公司”等奖项。

拟任基金经理李佳亮先生具有6.6年基金投资经验,ETF投资经验丰富。目前在管6只基金,总管理规模约44亿元(包括联接基金)。

风险提示:本报告仅作为投资参考,基金产品过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

美国市场投资价值分析

1、美国经济增长长期表现优秀,具有长期配置价值

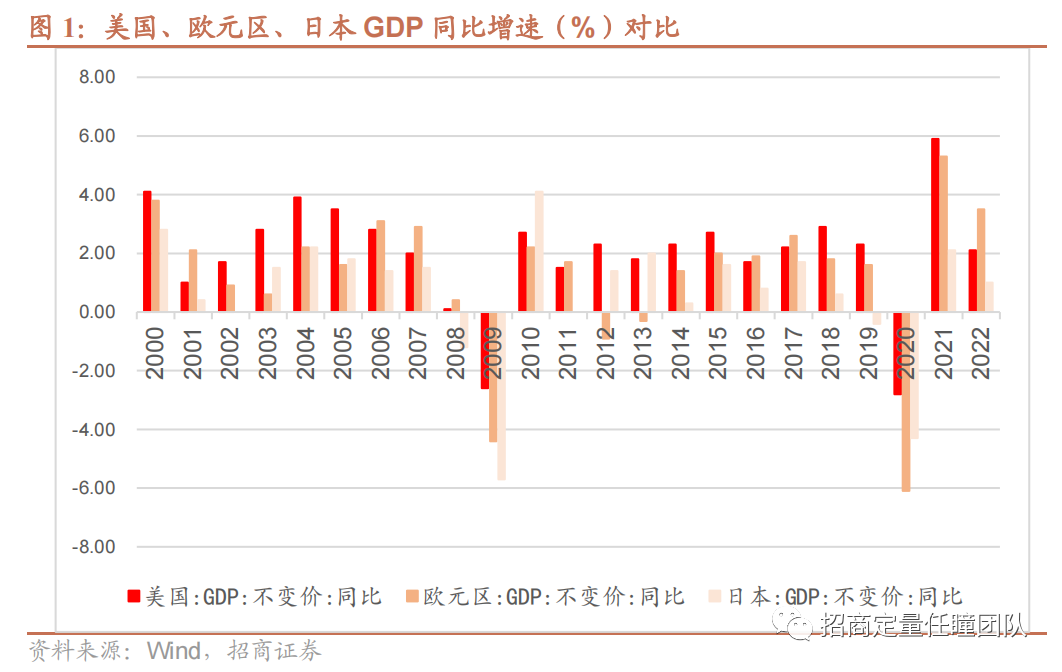

在配置海外资产时,美国资产更具吸引力。从国民经济来看,美国GDP在2000-2022年中共有20个年度保持正向同比增长,仅在2009年金融危机后及2020年新冠疫情爆发时出现了负增长,但均高于同期日本与欧元区经济同比增长率,体现出美国经济较强的韧性。相较而言,美国经济长期增长较优, GDP的同比增长率与日本、欧元区等其他国家地区相比更具优势。

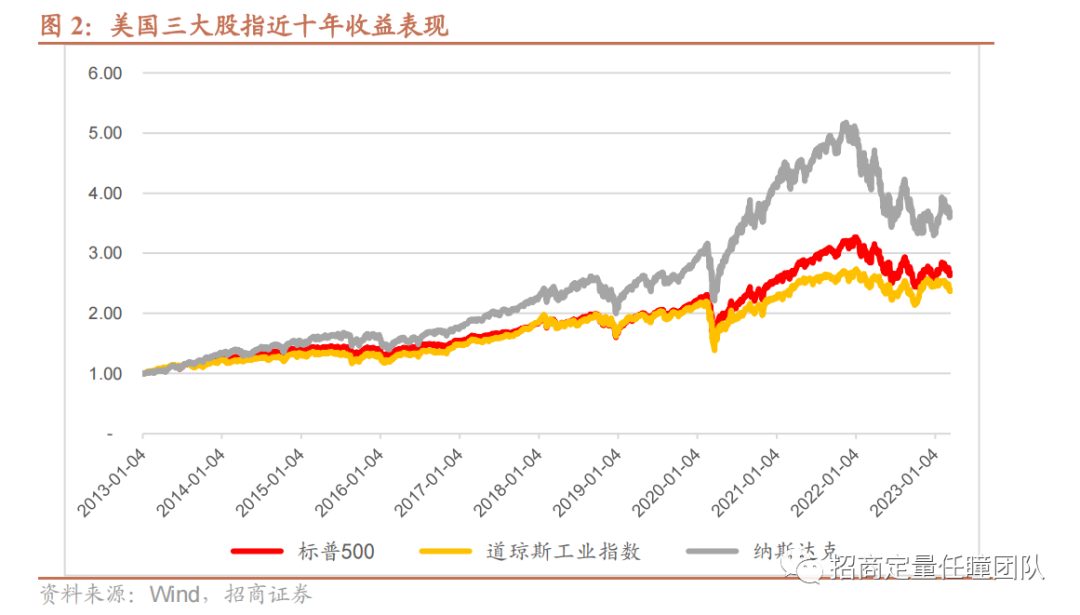

受益于美国强劲的经济基本面,美国三大股指近10年表现均较为亮眼。标普500指数近十年(2013/1/1-2023/3/15)累计上涨167%,道琼斯工业指数累计上涨139%,纳斯达克指数累计上涨268%。近三年(2020/1/1-2023/3/15)标普500指数也实现了20.3%的收益率,道琼斯工业指数与纳斯达克指数也分别上涨了11.38%和25.69%。

2、当前或是配置美股良机

回顾过去一年,2022年3月起美国各州陆续宣布全面解封,3月26日所有州结束室内口罩令,至此美国防疫政策开始“躺平”。Q2则进一步放松,4月18日美国宣布取消在公共交通工具和交通枢纽上必须佩戴口罩的命令;6月12日起取消对国际游客在前往美国登机之前出示检测阴性证明的命令。

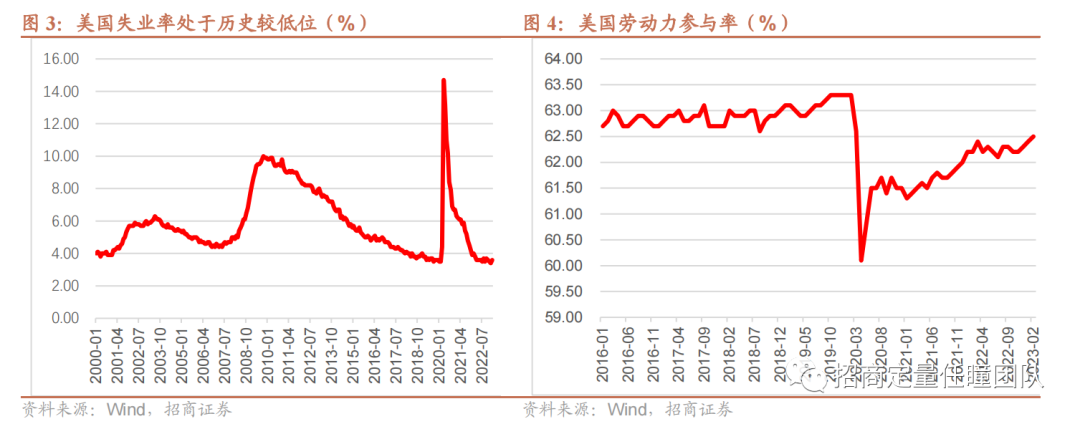

美国放松对疫情的防控后,经济基本面保持强劲。首先,就业市场方面,疫前2019年美国失业率均值水平为3.7%。2020年4月美国的失业率因为首轮疫情大幅飙升至14.7%,随后失业率逐步下降,2022年3月全面解封后,失业率保持在3.5%-3.7%区间,处于历史低位。

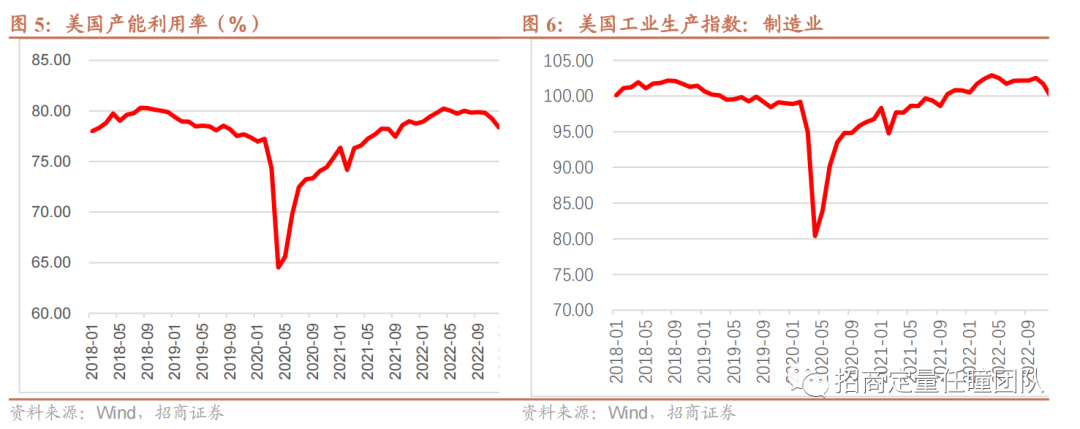

其次,工业生产方面亦强劲恢复。2022年2月起至今,美国的产能利用率保持在2019年同期水平之上。制造业生产指数同样在2022年2月开始超过2019年同期水平。

与此同时,为控制较高的通胀水平,美联储自去年3月开启加息进程。受利率快速上行的影响,2022年美股整体承压,尤其是成长股跌幅较大:标普500指数2022年下跌19%,而代表科技板块的纳斯达克指数跌幅更是达到33%。

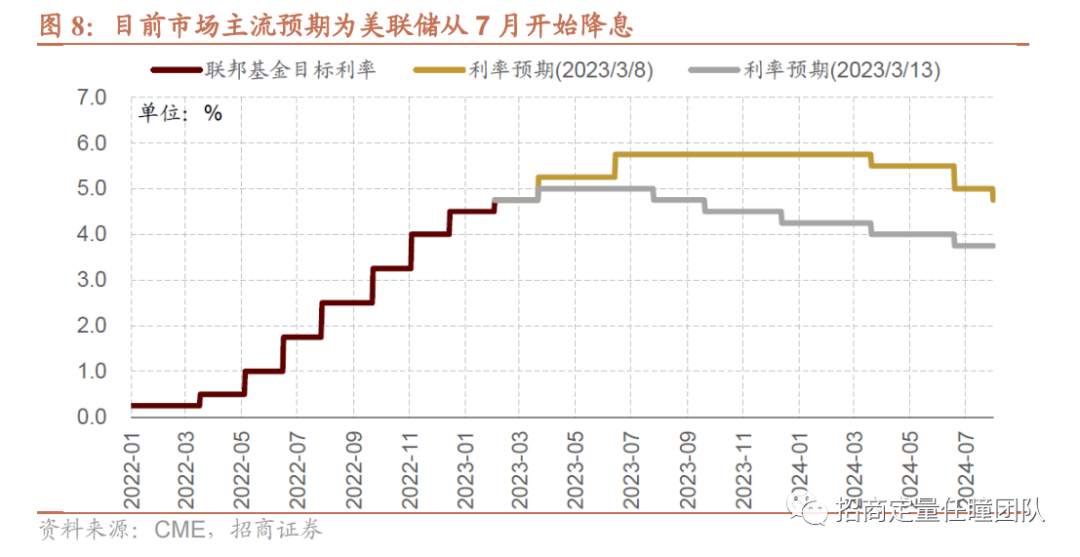

展望后市,受硅谷银行停业关闭系列事件影响,叠加短期悲观情绪的蔓延,市场对美联储加息预期大幅降温,美债利率快速大幅下行。市场预期此类风险事件可能迫使美联储货币政策转向宽松,美联储加息提前进入尾声。截至3月13日,市场对美联储加息路径主流预期为7月开始降息,加息预期持续降温。招商证券宏观团队认为美联储加息止于今年春季,Q2转鸽结束加息,年底降息。总体而言,美联储未来的加息路径将受到金融风险的进一步约束。进一步,货币政策的转向以及由此带来的估值提振或成为美股上行的动力。

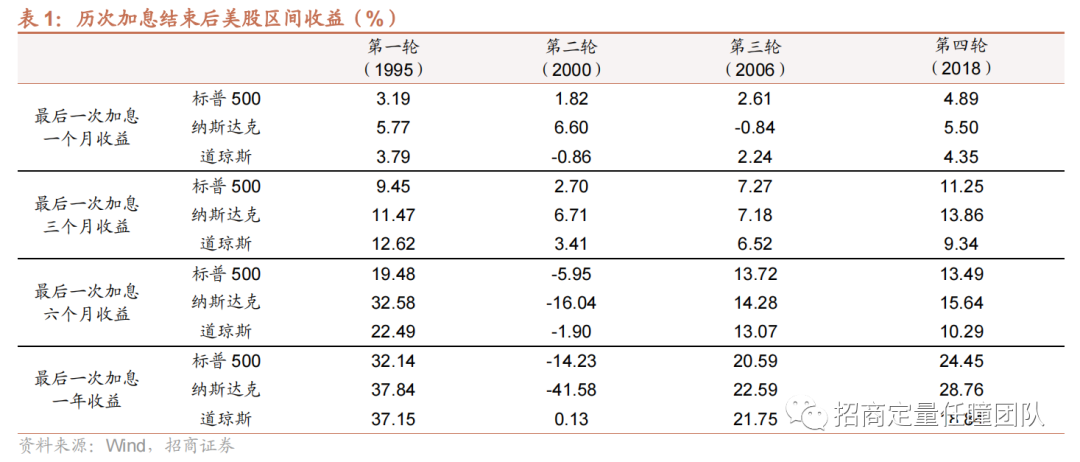

下表我们列出了历史上数次美联储最后一次加息后,美股一个月、三个月、六个月和一年的区间涨跌幅。可以看到,在美联储最后一次加息之后,三大股指区间收益普遍为正。仅有2000年最后一次加息后,受互联网泡沫破裂影响,三大股指波动较大。

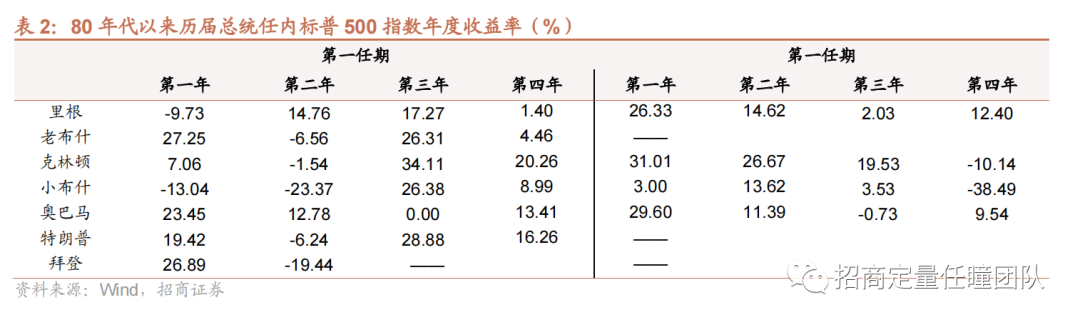

此外,如表2所示,美股相当有政治规律,每位总统上任前两年总会有一个年度级别的调整,唯有奥巴马因上任前美股已经重挫而躲过了这一“魔咒”。但总统任期的第三年及第四年美股均能收涨。2022年美股熊市符合这一规律,今年和明年美股大概率年度级别收涨。

标普500指数:美股核心资产

1、标普500编制方法

标准普尔 500 指数(代码:SPX.GI,简称:标普 500)由美国的标准普尔公司创立,是覆盖美国500家代表性最好的上市公司的股票指数,该指数成份股包括了美国500 家顶尖上市公司,占美国股市总市值约80%,被广泛认为是衡量美国大盘股市场的最好指标。标普500指数发行于为1957年3月4日,首个定价日为1928年1月3日。

2、美国主流指数编制方法对比

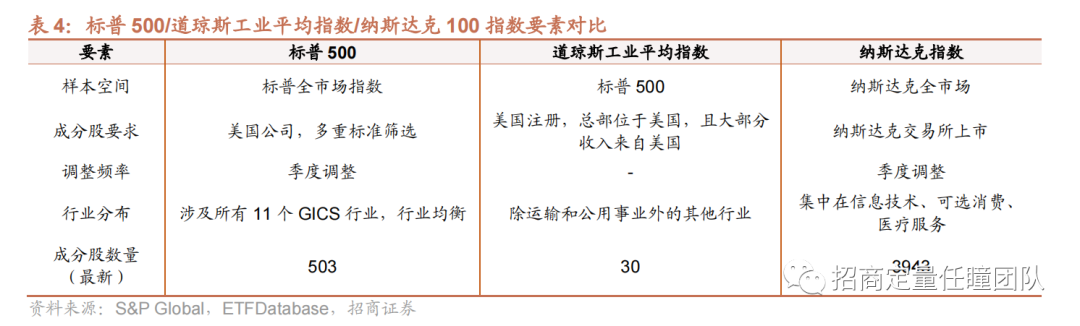

标普500指数、道格琼斯工业平均指数、纳斯达克指数是美国资本市场代表性较强的主流指数,同时也是全球市场上标志性较强的指数。将三者进行对比,可以发现这三只指数在编制方法上具有明显的差异,所代表的美国资产情况也各有不同。

标普500指数:对上市公司进出指数设立了较为多样化的参考标准,例如提交10-K年度报告,固定资产和收入,以及交易所上市数据。

道琼斯工业平均指数:样本空间来自于标普500指数,只是剔除了运输业和公用事业相关股票,故选股也满足了标普500的选样标准。

纳斯达克指数:与标普500指数和道琼斯工业平均指数的编制方法相比区别较大,主要因其成分股包括所有在美国纳斯达克上市的公司,是全世界科技股的重要指标。

此外,标普500和纳斯达克指数的权重保持季频调整,道琼斯工业指数则更新频率不定。加权方式上来看,标普500采用流通市值进行加权计算,而道琼斯工业平均指数则按照股价计算权重,纳斯达克100指数则采取调整后的流通市值进行加权计算。从指数中成分股的数量来看,标普500的成分股数量在500只左右,纳斯达克指数的成分股数量接近4000只,而道琼斯工业指数的成分股仅有30只。

3、成分股特征:行业分布均衡,偏好大市值股

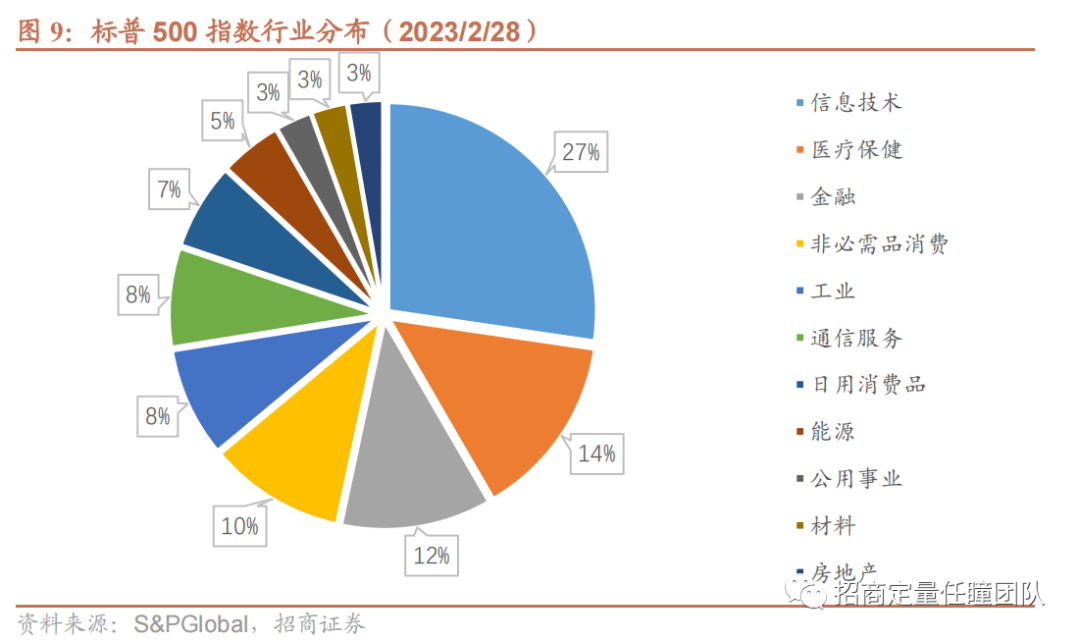

根据GICS行业分类,标普500指数的股票包含了11个行业,其中信息技术、医疗保健以及金融占比较大,权重分别为27%/14%/12%。

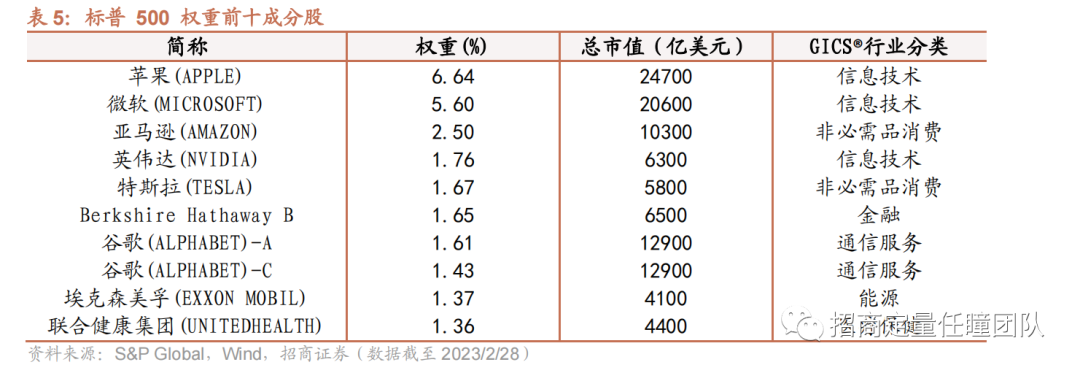

根据标普500指数中成分股市值前十的股票看,前十大权重股包括苹果、微软、英伟达、亚马逊等龙头公司,前十股票占指数总全权重25.57%,指数集中度较低;前十大权重股中信息技术行业包含股票最多,占前十大权重股权重的54.71%。

标普500指数偏好配置大市值股票,其中股票市值大于500亿美元的公司有143家,股票市值大于100亿的成分股共有453家,占比超过90%。

4、历史业绩表现优秀,近五年收益跑赢各国代表性宽基指数

截止至2023年3月13日,标普500指数中长期业绩整体优于沪深300、日经225、英国富时100、德国DAX以及法国CAC40等国家代表性宽基指数。

2010年以来,标普500指数的收益率为240.83%,为所有宽基指数收益率最优的指数,从近三年的数据来看,标普500指数表现良好。

此外,可以看到在美国不断加息流动性紧缩叠加衰退预期的影响下,标普500去年出现一定幅度的调整,市场估值回落。截至2023年3月17日,标普500指数的PE(TTM)已调整至约22倍,处于近五年来44%分位值,相较于2021年一季度的高点,估值已回落至相对低位。综合来看,标普500指数目前的估值处于近五年相对低位,正值配置良机。

5、标普500指数与其他宽基指数整体相关性较低

计算标普500指数与其他代表性宽基指数收益率的相关性,可以发现标普500指数与其他宽基指数整体相关性较低,说明该指数可能具有独特的风险和回报特征,可以为投资者提供多样化的投资机会。资产配置中还可通过将标普500指数与其他指数组合起来实现多样化,通过将低相关性的指数组合起来,可以降低整个投资组合的风险,并获得更好的回报。

南方标普500ETF

1.产品基本信息

南方标普500交易型开放式指数证券投资基金(QDII)(基金代码:513650,简称:南方标普500ETF)是一只QDII-ETF产品,标的指数为标普500指数,拟任基金经理为李佳亮先生。该基金的业绩比较基准是经过估值汇率调整后的标普500指数收益率。

从费率结构来看,南方标普500 ETF的管理费为0.60%,托管费为0.15%,均低于同类平均的0.88%和0.22%,具有一定的交易成本优势。

2、老牌基金管理公司,管理规模逐年提升

南方基金管理股份有限公司于1998年3月6日经中国证监会批准设立,是国内首批规范运营的基金管理公司。公司的经营范围包括发起设立基金、基金管理业务和中国证监会批准的其它业务。南方基金以打造“值得托付的全球一流资产管理集团”为愿景,秉承“为客户持续创造价值”的使命,坚持以客户需求为导向,以价值创造为核心,以产品创新为引擎,历经了中国证券市场多次牛熊交替的长期考验,以持续稳健的投资业绩、完善专业的客户服务,赢得了广大基金投资人、社保理事会、年金客户和专户客户的认可和信赖。

自2013年以来,公司资产管理规模不断扩大。目前,南方基金旗下共有321只基金,总管理规模达10419.55亿元,排名市场前列,综合实力强劲,曾多次获得“金牛基金管理公司”等奖项。

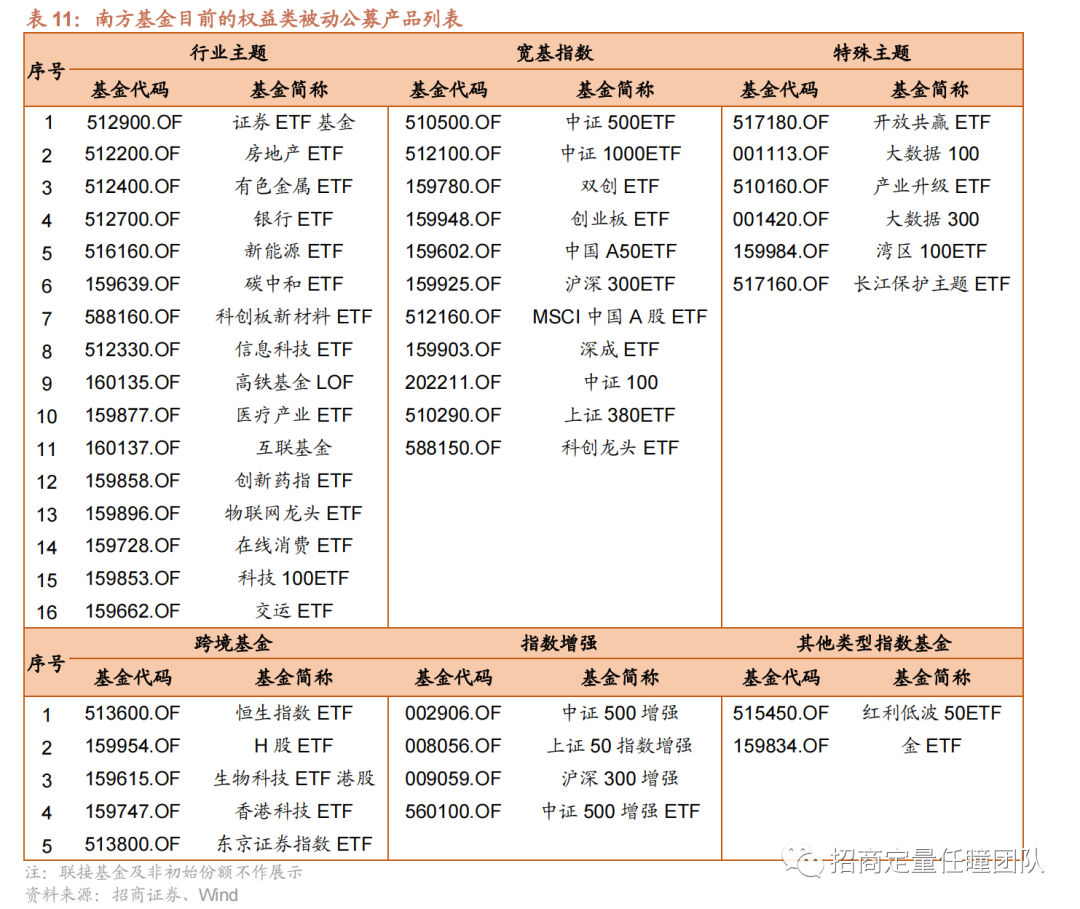

3、指数基金布局全面,产品设计独具匠心

南方基金积极进行产品创新,不断拓宽产品线布局。截至2022年11月30日,公司共发行管理了64只指数基金产品,合计管理规模超千亿元,排名市场前列。公司旗下指数产品可分为股票指数型基金、债券指数型基金、QDII指数型基金、商品指数型基金4大类型,覆盖了宽基指数、行业主题、SmartBeta、指数增强等不同细分方向或策略。宽基指数基金方面,公司旗下产品覆盖了沪深300、中证500、创业板指、双创50等市场主流指数,构建了较为齐全的产品线行业主题基金方面,公司在券商、有色金属、银行、新能源等十余个行业或主题进行了布局,为投资者提供了丰富的主题投资工具。

4、基金经理简介

李佳亮先生,美国南加州大学金融工程硕士,具有基金从业资格。2012年8月加入南方基金,2016年8月起任基金经理。目前在管基金6只,在管基金规模44亿,基金管理经验丰富。

重要申明

风险提示

本报告仅作为投资参考,基金产品过往业绩并不预示其未来表现,亦不构成投资收益的保证或投资建议。

分析师承诺

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

本报告分析师

任瞳 SAC职业证书编号:S1090519080004

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券股份客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券网站(http://www.cmschina.com/yf.html)所载完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 招商定量任瞳团队