"海量"专题(227)——偏股基金指数增强必须还原持仓吗?

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

01

偏股混合型基金指数

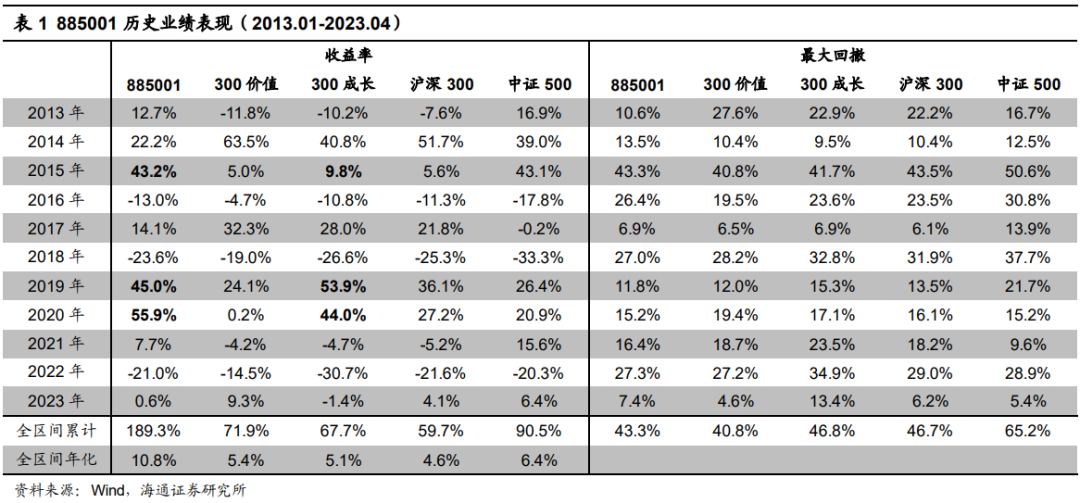

2013年以来,截至2023年4月底,885001累计上涨189.3%,年化收益10.8%。收益水平显著优于同期的市场:沪深300指数和中证500指数年化收益分别为4.6%和6.4%。13-23年,885001相对于沪深300指数和中证500指数的年胜率分别为63.6%和54.4%。从回撤来看,13年以来,885001最大回撤43.4%,低于沪深300指数(46.7%)和中证500指数(65.2%),持有体验相对更优。

分年度来看,2019-2020年,特别是2020年,885001显著优于传统宽基。这两年的业绩似乎显示885001和300成长风格类似,但实际上2015年,两者收益差异巨大。基于此我们认为,与传统宽基相比,885001具有自己相对独特的风格特征。

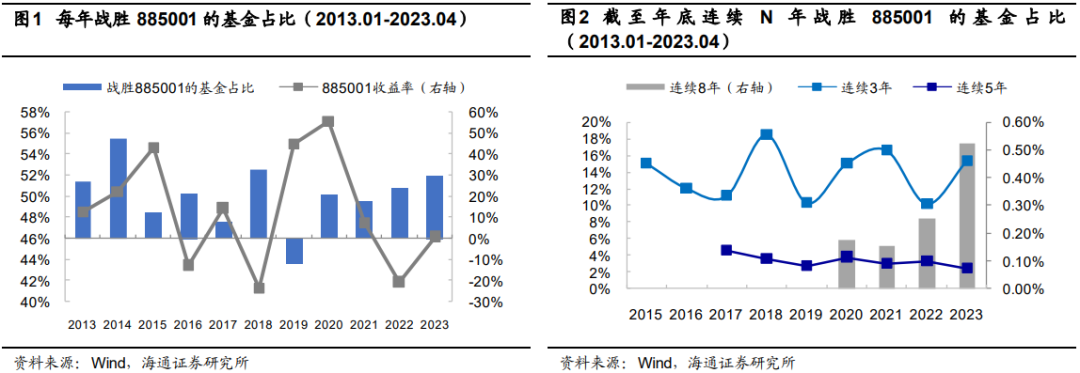

图2统计了截至每年年底,连续N年(3年、5年、8年)战胜指数的基金占比。结果显示,考察时间越长,跑赢指数的基金占比越低。以截至2023/4/28的情况来看,连续3年(2021-2023)跑赢指数的基金有427只(占比15.4%),而连续5年(2019-2023)、连续8年(2016-2023)跑赢指数的基金数分别下降至48只(占比2.5%)、6只(占比0.5%)。可见,长期稳定跑赢885001的难度较大,885001具有较为稳定的长期业绩表现。

综上所述,885001具有较优的长期业绩表现,13年以来相对于沪深300、中证500指数具有较为明显的超额收益;长期来看,持续跑赢该指数的基金并不多。另一方面,与传统宽基相比,该指数具有自己相对独特的风格特征,分年度的收益分布与传统宽基并不完全一致。

若能在指数基础上进一步增厚收益,长期来看可以获得较高的收益水平以及较好的持有体验。获取基金指数之上超额收益的方式有很多,可以是基金选择,也可以是择时、行业轮动等,本文主要从个股选择角度出发,梳理885001增强方案。

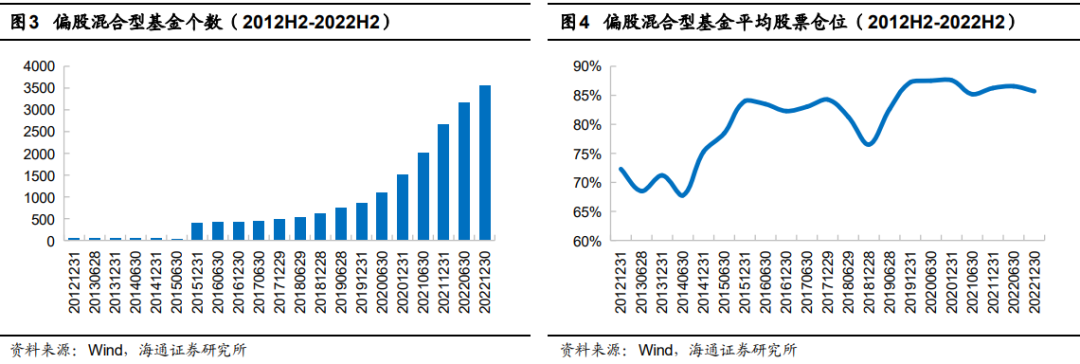

需要注意的是,2015年以前,偏股混合型基金个数较少。随着2015年8月8日股票型基金仓位新规的生效,被划分至偏股混合型基金的数量显著增加,由2015年6月底的39只增加至2015年底410只(图3)。为反映新规之后偏股混合型基金的整体表现,降低样本过少对基金整体行为造成的较大影响,我们主要考察2016年以来的情况。

如图4所示,2016年以来,偏股混合型基金的平均股票仓位基本在80%-86%之间小幅波动。仓位最低的为2018年底,76.5%;仓位最高的为2020年底,87.6%。

02

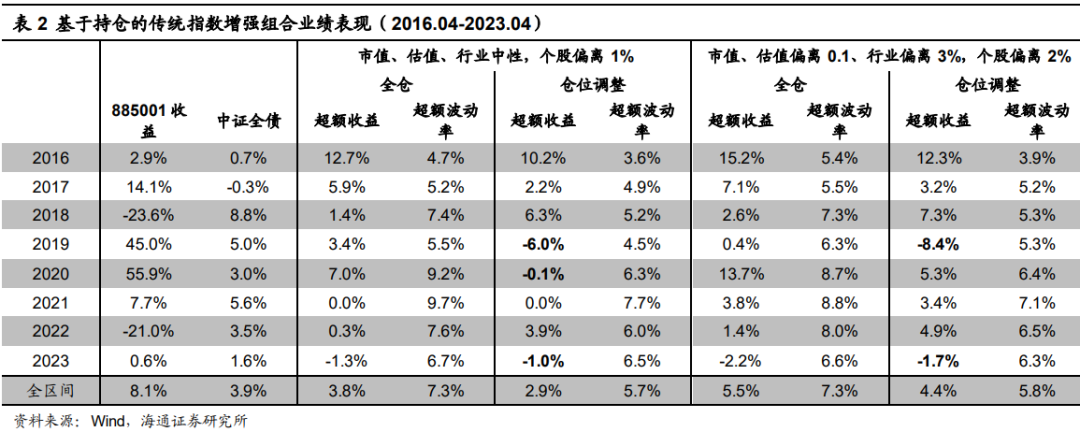

最直接的量化指数增强方案即,在控制相对基准风格暴露、行业偏离、个股偏离的约束下,最大化组合预期收益。本节将根据基金半年报披露的持股,对该方案进行回测。

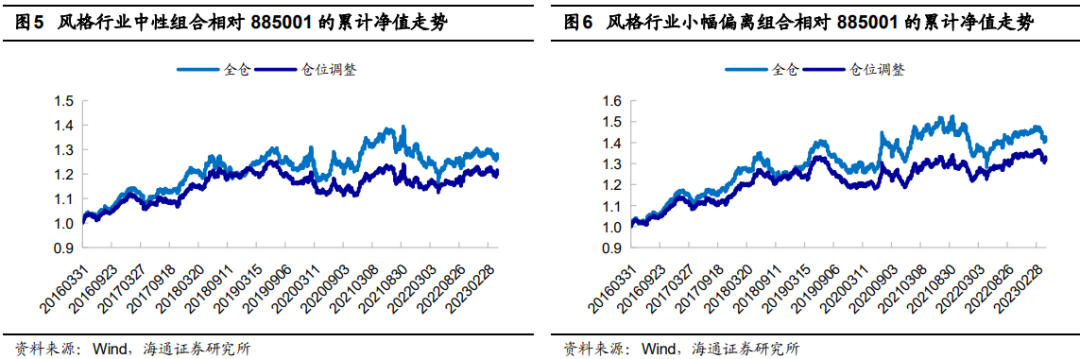

具体地,我们基于风格、技术、基本面、预期和高频因子构建收益预测模型,在个股偏离1%,市值、估值、行业中性的约束条件下,构建偏股混合型基金指数增强策略,该组合简称为风格行业中性组合。此外,我们也测试了放开一定敞口的情况,即在市值、估值最大偏离0.1,行业偏离3%,个股最大偏离2%的约束条件下构造增强策略,该组合简称为风格行业小幅偏离组合。

以下两图分别展示了这两个组合相对于885001的累计净值走势;其中“仓位调整”是指,按照最新一个半年报偏股混合型基金的平均股票仓位配置增强组合,剩余仓位配置中证全债指数(H11001.CSI)得到的股债混合组合业绩表现。

仓位调整后,风格行业中性组合相对于885001年化超额2.9%,年化跟踪误差5.7%;分年度来看,2019-2020、2023年,超额收益为负,其余年份均具有正超额。将风险敞口放开一些后,收益有所提升,年化超额增加至4.4%,年化跟踪误差5.8%。

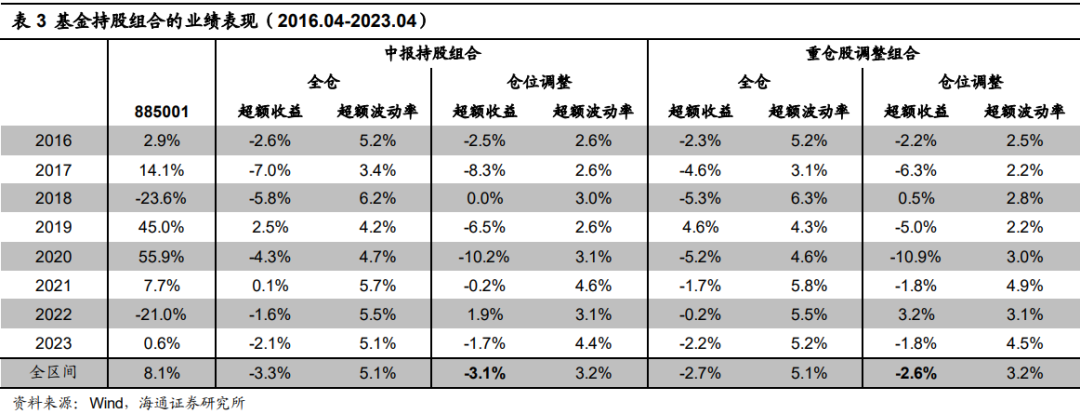

与传统宽基(沪深300、中证500)增强相比,年化5%的超额收益相对偏低,其中一个可能原因是,我们基于基金半年报持股组合所构造的基准更新频率较慢,无法及时反映基金持股变动,难以跟上基金指数的业绩表现。实际上,如下表所示,2016.04以来,基金半年报持股组合年化跑输885001指数3.1%。

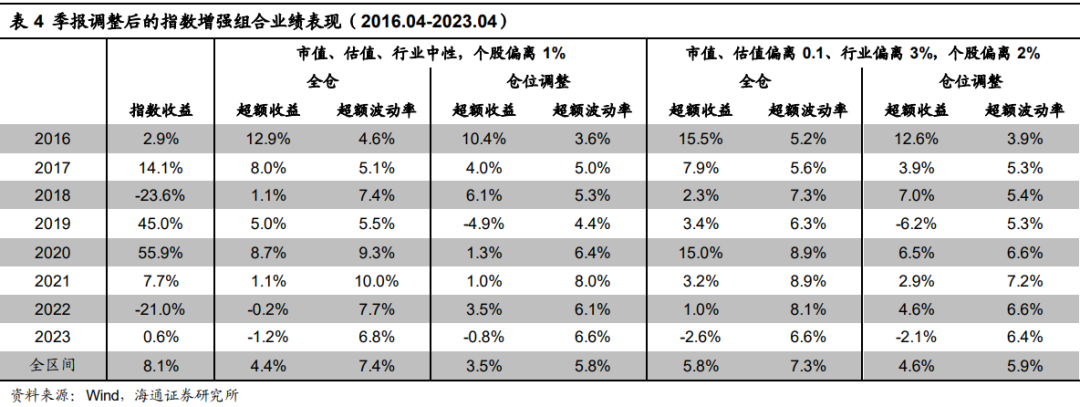

若根据季报的前十大重仓调整样本基金的持股,得到的基金持股组合与885001的差距有所减小,年化负超额由3.1%降至2.6%。而以此作为基准的指数增强策略,业绩表现也得到相应改善。

如下表所示,用更新频率相对更快的季报重仓股调整中报持股,得到的风格行业中性组合年化超额由2.9%提升至3.5%,风格行业小幅偏离组合的年化超额则由4.4%提升至4.6%。可见,更精确、及时地还原持仓,可能是提升传统宽基增强框架下885001增强组合业绩表现的一种有效方法。

综上所述,基于传统宽基指数增强模型,可以对885001进行一定增强,跟踪误差小,但年化超额相对较为薄弱。以重仓股调整的半年报持仓信息作为基准,风格行业中性组合年化超额3.5%,跟踪误差5.8%;风格行业小幅偏离组合年化超额4.6%,跟踪误差5.9%。

03

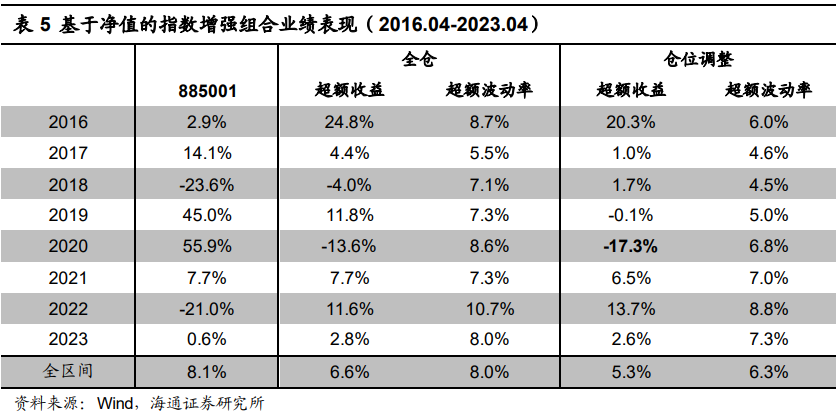

具体地,每个月末,将885001指数日收益率对市值、估值、行业的日收益率进行滚动60日回归,将回归系数作为基准的风格和行业暴露;按照同样的方式计算每一只个股的风格、行业暴露。然后在风控模型中,约束组合相对于指数风格暴露为0,个股权重偏离上限2%,以此得到的增强组合业绩表现如下表所示。

仓位调整后,基于净值的885001指数增强策略年化超额5.3%,年化跟踪误差6.3%,收益水平略高于基于持仓的结果。但净值回归的准确性远远不如持仓,基于此所构造的增强组合对指数的跟踪也没有基于持仓的那般稳定。例如2020年,基于净值的增强组合显著跑输885001,幅度达到17.3%。

综上所述,基于净值的885001增强组合虽然全区间收益略高于基于持仓的结果,但对指数的跟踪远没有基于持仓的那样紧密和准确,个别年份显著跑输885001。

04

基金指数相应风格的Smart beta组合

除了基于传统宽基增强框架构建885001增强组合以外,我们也可以尝试从基金整体行为的风格特征出发,构造相应风格的Smart beta组合。Beta接近,时间序列上,业绩波动的相关性通常也较高。

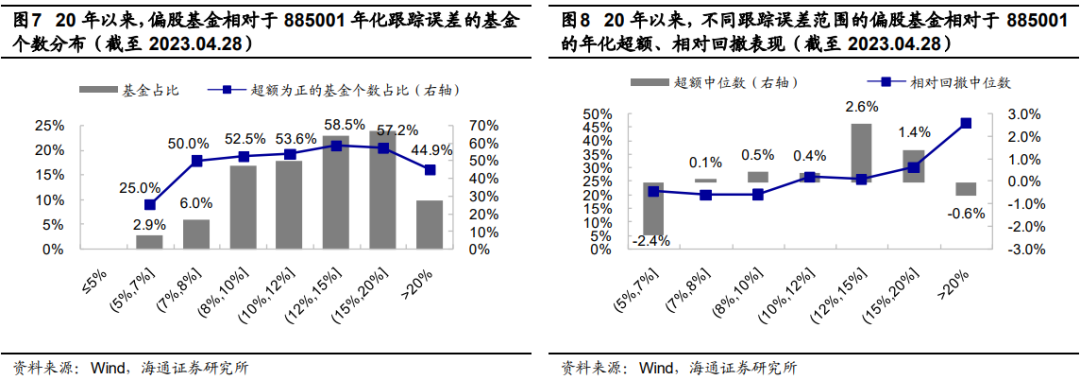

另一方面,从偏股基金相对于885001的跟踪误差来看,2020年以来低于8%的基金较少。在20年以前成立的699只偏股基金中,仅62只基金处于这个范围(图7)。而且整体来看,对指数跟踪得越严格,获取超额收益的难度越大。例如,在跟踪误差不高于7%的20只偏股基金中,仅25%的基金能获取正超额;在8%-12%跟踪误差范围内,这一比例提升到53%。从风险收益性价比来看,跟踪误差≤7%、7%-8%、8%-10%这3档基金的相对回撤中位数无显著区别,但超额收益呈增加趋势。因此我们可以略微放松对基准的跟踪,以期获得一个收益风险比更高的增强组合。

基于以上两个方面的原因,本节将考察以基金持仓风格为基础,构造相应Smart beta组合的增强方案。

由于基金整体行为的风格、行业特征很少短期来回切换,因此这种方式对于捕捉基金调仓及时性和准确度的要求相对较低。如以下两图所示,把全部偏股混合型基金的持股所处全A分位点,按照权重汇总后,时间序列变动相对较为温和,基金市值、估值风格偏好改变的周期相对较长,短期内很少出现反复急剧变化。

以估值为例,2016-2020年,基金持续缓慢地增加在高估值上的暴露,而2021年以来,则持续小幅降低,极少出现短期内反复剧烈变动的情况。

另一方面,由图9也可看出,若将全A个股的市值分位点按照流通市值加权汇总,结果与基金持股的情况接近。而对于估值(PB),基金持股按权重汇总的估值分位点,持续且显著高于全A个股汇总情况。可见,与市场流通市值加权组合相比,基金持股组合呈显著的高估值特征;在市值上虽略偏高,但无显著偏离。

因此,在构造与885001风格匹配的Smart beta组合时,我们的样本池不对市值做限制,但会进行估值剔除。选出来的股票则按流通市值加权,同时限制单只个股的权重上限为10%。具体来看,我们的组合构建包括两个步骤:(1)通过估值剔除,确定选股样本池;(2)多因子选股。

在选股池的确定上,我们以最新一个半年报基金持股组合按权重汇总的估值分位点作为目标分位点,剔除估值最高和最低的部分股票,以使得剩余股票的平均分位点与目标分位点一致。例如,若基金持股组合的估值分位点为60%,则选股样本池为全A范围内估值分位点处于25%至95%之间的个股((25%+95%)/2= 60%)。

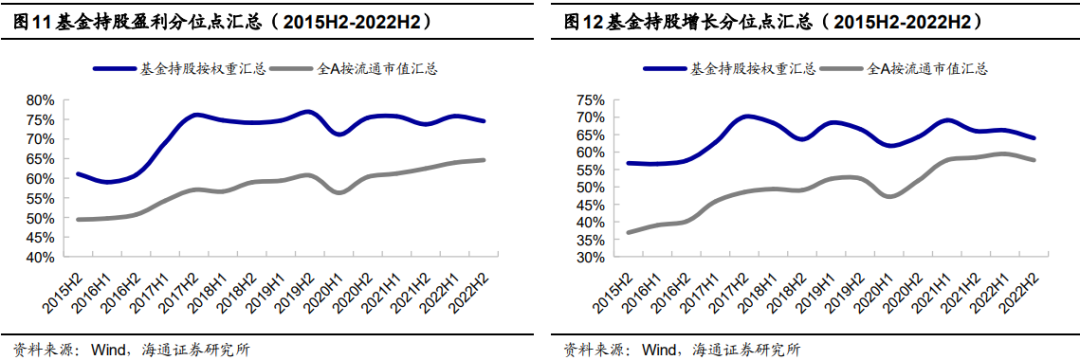

整体来看,由于基金整体偏好盈利高、增长快这类基本面优异的公司,因此在进行多因子选股时,我们会使用较多的基本面因子。如以下两图所示,基金持股按权重汇总的盈利(ROE)、增长(SUE)分位点,均显著、持续地高于全A个股汇总的结果。

具体地,在选股样本池中,根据ROE、SUE、EAV、预期净利润调整、PB_INT、累计研发投入占比6个基本面因子,以及反转(收益率、换手率等权得分)、尾盘成交占比、开盘大单净买入金额占比3个技术因子,共9个因子等权打分。月度换仓,选择得分最高的50只股票,构建市值加权组合(下简称基金风格Smart beta组合)。

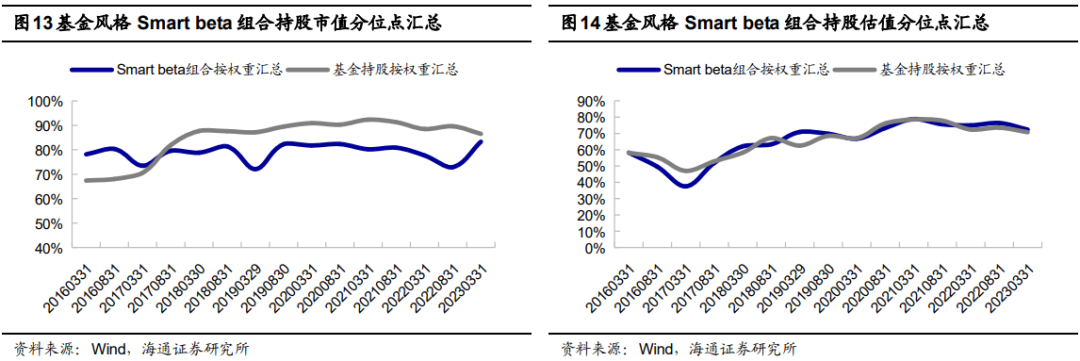

以下两图分别统计了基金风格Smart beta组合持股市值、估值分位点汇总情况。整体来看,该组合的风格特征与基金持股风格接近。按权重汇总的Smart beta组合持股市值、估值分位点,2015H2-2022H2期间的平均值分别为79.0%、65.4%,接近于基金持股的84.6%、65.7%分位点。

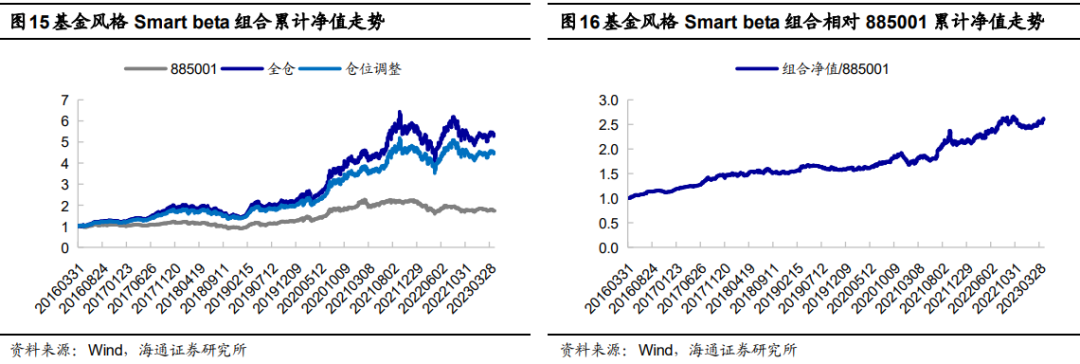

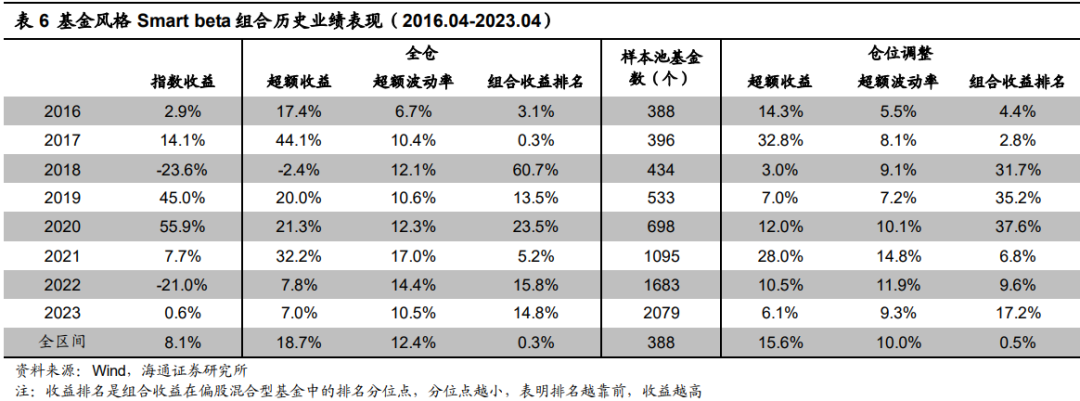

业绩表现上,基金风格Smart beta组合月均单边换手率62.4%,扣除单边千3交易费用后,2016.04-2023.04,组合年化收益26.8%。按照同类基金平均仓位进行股债配置,仓位调整后的Smart beta组合年化收益为23.7%,组合日收益与885001日收益相关系数达87.6%。分年度来看,除2018年外,每年都可获得正超额,且同类排名都处于前1/4。21年以来,更是处于同类前1/5。

从相对业绩表现来看,股债配置后基金风格Smart beta组合相对于885001年化超额15.6%。超额年化波动率10.0%,最大相对回撤14.4%,月胜率69.4%。分年度来看,每年都可获得正超额,在同类中的排名均处于市场前40%。

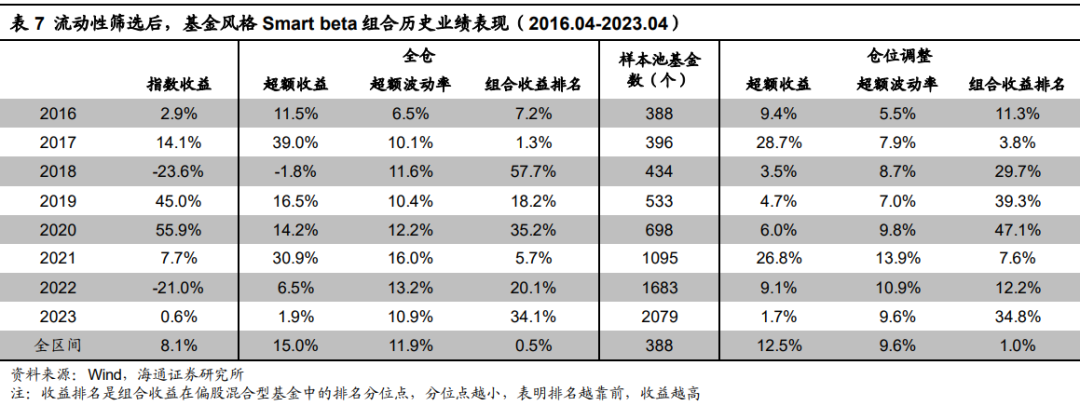

若我们对持股流动性有要求,则可以进一步对选股池进行约束。即第一步在确定样本池时,除了做估值剔除以外,还可将全A范围内市值最小的20%以及成交额最小的20%股票剔除。

进行流动性筛选后,Smart beta组合的市值风格与基金整体更为接近。按权重汇总,组合2015H2-2022H2期间持股市值、估值分位点平均为82.5%、65.7%(基金相应分位点的平均值分别为84.6%、65.7%)。

组合月均单边换手60.6%,扣除单边千3交易费用并进行股债配置后,组合日收益与885001日收益相关系数达88.8%。具体业绩表现上,组合2016.04-2023.04年化收益20.6%,相对于指数年化超额12.5%。分年度来看,每一年均取得正超额。相对排名上,除2020年在中位数水平左右以外,其余年份收益在同类中的排名均处于市场前40%。风险指标上,年化跟踪误差9.6%,相对回撤11.9%。

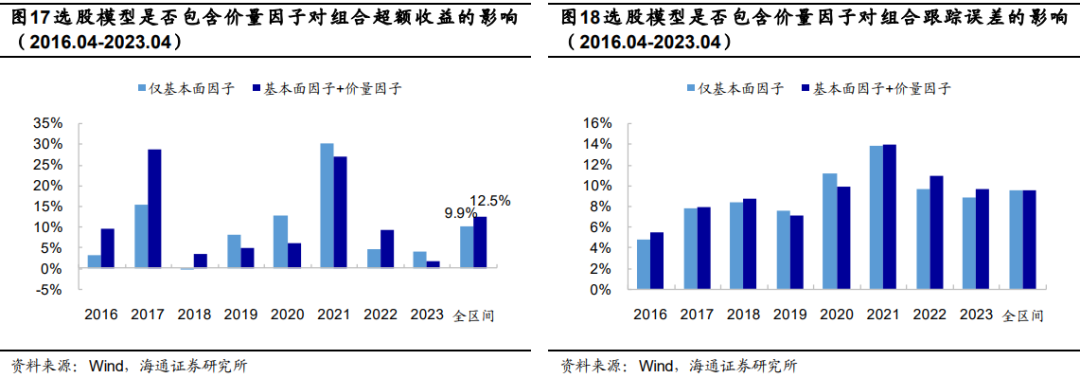

我们也考察了价量因子对风格Smart beta组合业绩表现的边际影响,即多因子选股模型中剔除反转、尾盘成交占比、开盘大单净买入金额占比3个技术因子,超额收益表现会有什么样的变化。

整体来看,剔除价量因子会降低组合的全区间超额收益(图17),但跟踪误差无明显变化(图18)。分年度来看,在2019-2021基本面因子表现尤为突出的年份,不加入价量因子的业绩更优;而其余年份,基本上加入技术因子对组合收益都有明显提升。

综上所述,从基金整体的市值、估值特征出发,构造相应风格Smart beta组合的增强方案,也能在较为紧密跟踪885001的基础上,获取收益增厚。2016.04-2023.04,全市场选股的Smart beta组合与885001日收益相关系数87.6%;前者相对于后者年化超额15.6%,超额年化波动率10.0%,最大相对回撤14.4%,月胜率69.4%。

分年度来看,每年都可获得正超额,在同类中的排名均处于市场前40%。进行流动性约束后的Smart beta组合与885001日收益相关系数88.8%;前者相对于后者年化超额12.5%,超额年化波动率9.6%,最大相对回撤11.9%。

05

总结

885001,是万得编制的偏股混合型基金指数,属于万得投资类型基金指数,可以反映偏股混合型基金的平均收益水平。本文主要从个股选择角度出发,梳理了三种885001增强方案。

在传统宽基指数增强框架下,可以对885001进行一定增强,跟踪误差小,但年化超额相对较为薄弱。2016.04-2023.04,仓位调整后,风格行业中性组合相对于885001年化超额2.9%,年化跟踪误差5.7%;将风格行业敞口小幅放开后,年化超额提升至4.4%,年化跟踪误差5.8%。

更精确、及时地还原持仓,可能是提升传统宽基增强框架下885001增强组合业绩表现的一种有效方法。例如,我们简单地以重仓股调整半年报持股,则相应的风格行业中性组合年化超额可提升至3.5%,风格行业小幅偏离组合年化超额可提升至4.6%。

基于净值确定风格的885001增强组合,虽然全区间收益略高于基于持仓的结果,但对指数的跟踪远没有基于持仓的那样紧密和准确,个别年份显著跑输885001。

从基金整体的市值、估值特征出发,构造相应风格Smart beta组合的增强方案,也能在较为紧密跟踪885001的基础上,获取收益增厚。2016.04-2023.04,全市场选股的Smart beta组合与885001日收益相关系数87.6%;前者相对于后者年化超额15.6%,超额年化波动率10.0%,最大相对回撤14.4%,月胜率69.4%。分年度来看,每年都可获得正超额,在同类中的排名均处于市场前40%。进行流动性约束后的Smart beta组合与885001日收益相关系数88.8%;前者相对于后者年化超额12.5%,超额年化波动率9.6%,最大相对回撤11.9%。

06

风险提示

模型误设风险,因子失效风险,历史统计规律失效风险。

联系人

本篇文章来源于微信公众号: 海通量化团队