►主要观点

本篇是“学海拾珠”系列第一百七十八篇,作者研究发现高交易量回报溢价(HVP)具有预测宏观经济指标的能力,不受常见的股票定价因子和商业周期变量的影响;且很大一部分 HVP 无法用风险因子、常见定价因子甚至宏观经济因子来解释。作者研究发现异常交易量和股票收益之间正相关,称之为高交易量回报溢价(HVP)。其次,通过单变量、多变量以及控制变量法交叉验证发现,高交易量溢价HVP对未来经济活动具有显著的预测能力,尤其是工业生产增长率,且HVP的预测能力在很大程度上独立于常见的股票因子(如FF5、流动性因子等)和商业周期变量。虽然本文为高交易量回报溢价提供了基于风险的解释,如市场贝塔值较低(较高)的股票的成交量较高,那么在下一个月的表现较好(较差),但很大一部分交易量溢价无法用风险因子、错误定价甚至宏观经济因子来解释,值得进一步探究。

核心内容摘选自Zijun Wang于2020.2.25在《Journal of Financial Economics》上发表的文章《The high volume return premium and economic fundamentals》文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

长期以来,人们已经认识到,最近经历了大幅正面交易量冲击的股票会获得超出市场调整后的回报(Gervais等,2001;Kaniel等,2012)。基于1963年7月到2016年12月的美国市场的数据,研究表明,做多近期交易量异常高的股票、做空交易量异常低的股票的投资策略,可以在价值加权基础上获得平均每月0.53%的规模调整后的溢价,在等权重基础上获得0.68%的溢价,且统计显著。卡尼尔等人(2012 年)最初构建的按交易量排序的投资组合的前十分位数和后十分位数之间的价差产生了相似的回报率。对 HVP 的主要解释是,它体现了Merton(1987 年)的投资者认可假说(Gervais 等人,2001 年;Israel 等人,2018 年;Kaniel 等人,2012 年;Lerman 等人,2008 年)。根据这一假说,在信息不完全的市场中,股票交易活动的正向冲击会增加股票的知名度,从而增加了对该股票的后续需求和价格提升。同样,Bali 等人(2014 年)用投资者注意力不集中和流动性不足来解释与流动性冲击相关的溢价。在检验交易量与回报关系的微观结构文献中,许多研究采用了定价错误的解释。例如,Gervais 和 Odean(2001 年)以及 Statman 等人(2006 年)认为,交易量描述了投资者的学习曲线,导致过度自信,并进一步影响未来的股票回报。Barber 和 Odean(2008 年)以及 Hou 等人(2009 年)认为,交易量与投资者的注意力有关,反映了投资者对公司新闻的反应。本文是对前几篇论文的延伸,研究异常交易量与未来股票回报率之间的显著正相关性是否与基本经济风险有关。更广泛地说,我们感兴趣的是交易量溢价是否可以用现有的因子定价模型来解释。受 Fama(1991)关于横截面和时间序列股票回报率可预测性之间存在明确联系的猜想的启发,我们假设,如果从股票横截面构建的交易量溢价确实与经济基本面相关,那么它有助于预测未来实际经济活动随时间的变化趋势。同时,代表经济风险的因子有助于解释根据异常交易量排序的股票的截面收益变动。为了验证这些假设,我们采用了两种互补的实证建模策略,每种策略都被不同的学者用来研究回报的经济内涵,包括规模溢价、价值溢价、动量、与投资相关的回报异常和流动性。我们首先在预测性回归的框架内研究交易量溢价是否有助于预测未来的实际经济活动。样本内和样本外证据表明,交易量溢价包含的信息有助于预测长达九个月的工业生产增长。从数量上看,交易量溢价每增加一个标准差,就会预测未来一个月的工业生产增长率会下降 9.2 个基点,这大约是样本期间平均经济增长率的一半。成交量溢价 HVP 对其他三个宏观经济指标也有类似的预测能力:芝加哥联储全国活动指数 (CFNAI)、公司总收益和非农就业人数。然后,我们在资产定价框架内研究,交易量溢价在多大程度上可以由股票回报中的常见风险因子和宏观经济因子来解释。由于共同收益因素并不能完全解释 HVP,我们探讨了经济风险因素是否具有额外的解释力。研究七因子模型( Fama 和 French(2015 年)五因子、流动性因子、跟踪行业生产增长新闻的模拟投资组合回报),我们发现经济风险因子已经被定价。然而,这些因子仅能解释交易量溢价的三分之一。此外,我们研究低交易量和高交易量投资组合之间的平均回报差异有多少可以通过它们对系统风险的敞口来解释,这里是通过对Chen等(1986年)提出的五个宏观经济因子来衡量。结果表明,在与工业生产和期限溢价相关的经济风险上,高成交股票的敏感性高于低交易量股票组合。直观地说,一些股票的交易量之所以会增加,部分是因为这类股票的增长前景比其他股票对未来经济和基本面新闻的信息更为敏感,而这些新闻必须通过交易来定价。尽管如此,因子敏感系数的差距很小,五个经济因子总共只能预测交易量溢价的一小部分。总体而言,时间序列证据显示了高交易量回报溢价与经济基本面之间的联系。然而,从双变量横截面分析的角度来看,无论是在股票还是投资组合水平上的证据都相对较弱。特别是,虽然风险在推动交易量溢价方面发挥了作用,但影响较小,交易量溢价的大部分成分不能通过常见的回报因素和经济风险因素来解释。我们还发现,Stambaugh 和 Yuan(2017 年)以及 Daniel 等人(2020 年)这两个基于错误定价的因子模型无法解释观察到的交易量溢价。因此,从资产定价的角度来看,回报异常的来源仍然是一个值得讨论的问题。Akbas(2016)发现,盈利公布前一周交易量异常低迷的股票往往会出现更多不利的盈利意外。Israeli et al(2018)详细证明,股票交易量的意外增加与来年更高的企业投资和融资现金流相关。Han和Huang(2018)发现,流动性的负面冲击会导致股票价格在短期内走低,但在长期内走高。他们用公司层面的基本面变化和信息不确定性来解释这种影响。我们的贡献与这些研究不同,上述研究考察的是公司层面的交易量/流动性效应,而本文关注的是月度市场总量和宏观经济数据。我们的研究兴趣在于评估交易量溢价与经济基本面之间的联系。本文与其他一些同样将与交易量相关的回报溢价解释为风险补偿的论文有关。然而,他们对风险的定义与我们在此研究的并不相同。例如,Garfinkel 和 Sokobin(2006 年)将盈利公布前后的异常交易量作为投资者意见分歧的指标,并将意见分歧视为一种风险。同样,Schneider(2009 年)认为,高交易量意味着信息质量低,因此不确定性更大。Banerjee 和 Kremer(2010 年)也持类似观点。Gallmeyer 等人(2009 年)认为,大成交量预示着投资者对股票需求的不确定性程度不同寻常。相比之下,我们研究的是成交量溢价与常见风险因素之间是否存在直接联系。本文还与有关公司和市场整体(非)流动性对未来股票回报预测能力的大量文献密切相关。本文与流动性文献的主要区别在于我们对交易量信息的使用不同。以前的许多研究都以交易量(成交额或订单流)的形式研究其影响(Brennan 等人,1998 年;Chordia 和 Swaminathan,2000 年;Lo 和 Wang,2010 年;Statman 等人,2006 年)。另一种文献基于水平形式的交易量来衡量流动性(或交易成本),并研究其对当时和未来价格变化或经济活动的影响(Amihud,2002;Chen 等人,2018;Lou 和 Shu,2017;Næs 等人,2011;Pastor 和 Stambaugh,2003)。最近的一些研究侧重于流动性冲击(Bali 等人,2014 年;Han 和 Huang,2018 年)。相比之下,我们研究的是通过单独的交易量冲击来交易的经济内容和预测能力。本文证明,与流动性相关指标相比,交易量溢价能更好地预测实体经济,交易量的冲击捕捉了传统流动性度量或流动性冲击所不常见的信息。在解释为什么流动性是比股票回报更好的经济指标时,Næs等人(2011年)认为,股票回报包含了更复杂的信息混合,使得信号更模糊。我们推测,对于交易量溢价相对于流动性溢价的表现,可以提出类似的论点。本文与流动性文献的另一个不同之处在于,在构造异常高/低成交量股票的投资组合时,遵循 Gervais 等人(2001 年)和 Kaniel 等人(2012 年)的观点,我们明确排除了在投资组合形成日当天或前后发布盈利公告的股票。如果股票的高交易量是由其他公司事件(如合并、收购和退市)的新闻引起的,我们也会将其排除在外。这些类型的成交量变化可能更多与公司基本面有关,而与宏观经济基本面没有直接关系。相反,由于价格和交易量的变化往往集中在此类事件的公告前后,许多其他研究要么关注这些事件对交易量/价格的影响,要么不区分不同原因造成的交易量(Akbas,2016;Næs et al,2011)。本文的其余部分如下。在下一节中,我们提出了可检验的假设,并描述了检验这些假设的经验模型。第 3 节讨论数据。第 4 节介绍预测回归的主要结果。我们在第 5 节中探讨了基于风险的交易量溢价解释,并在第 6 节中检验了基于错误定价的解释。第 7 节总结了本文的主要结论,并讨论了本文的一些局限性。

市场微观结构理论认为,交易量和价格变化都与信息进入市场有关。Cochrane(2013 年)说得更直白:"许多交易......显然是为了给市场带来信息"。交易量表明投资者如何通过个股交易来分享风险或投机私有信息,从而进一步诱发不同的后续反转或延续模式(Llorente et al, 2002)。Wang(1994)建立了一个股票交易均衡模型,在该模型中,投资者具有理性预期,但他们的信息和私人投资机会是异质的。Lo 和 Wang(2010)建立了一个资产市场的跨期均衡模型,在该模型中,交易过程由流动性需求和风险分享两种动机决定。

在这些理论结果的指导下,我们评估了高交易量回报溢价是否捕捉到了预测实体经济的信息,以及它是否以及如何与常见的经济因素和股票风险因素相关。如果答案是肯定的,那么我们可以将HVP解释为捕获了交易中的风险分享动机的一个组成部分。那些愿意通过持有异常高交易量的股票来承担经济风险的人将获得更高的预期回报。为了实现这个目标,我们提出了两个互补的假设。H1:高额回报溢价有助于预测未来的经济增长(时序)。Fama (1981) 和 Liew 与 Vassalou (2000) 发现,市场风险溢价、价值和规模溢价都能预测国内生产总值的增长。Cooper 和 Priestley(2011 年)就投资因素预测实际经济活动的能力提出了类似的证据。如果 HVP 也能代表基本经济风险,那么我们预计交易量溢价必然包含对预测未来经济活动有用的信息。为了验证这一假设,我们采用了以下标准预测回归模型:

其中, 是(t)期和(t+h)期之间的经济指标增长率,

是(t)期和(t+h)期之间的经济指标增长率,  向量是后面章节详细描述的一组控制变量。原假设是 β = 0,即交易量溢价没有捕捉到预测经济的额外信息。

向量是后面章节详细描述的一组控制变量。原假设是 β = 0,即交易量溢价没有捕捉到预测经济的额外信息。

H2:按异常交易量排序的投资组合收益在横截面可以用共同的风险因素来解释,并且可以与宏观经济因素联系起来(横截面)。假设 1 从总体时间序列的角度检验了交易量溢价 HVP 与未来经济增长之间的联系,作为对假设 1 的补充,假设 2 则从实证资产定价的角度进一步检验了 HVP 的经济内涵。为了进行检验,我们使用了以下标准时间序列回归:

其中,测试资产是十个按交易量排序的投资组合, 是资产 i 在 t 期末的超额收益,

是资产 i 在 t 期末的超额收益, 是因子j(j = 1,...,K),K 是因子个数。正如我们在第 5.3 节和第 6 节中所做的那样,模型(2)可用于评估基于风险和错误定价的因子模型。为了检验alphas的联合显著性,我们在SUR(近似不相关回归seemingly unrelated regression)系统中进行GRS检验,以调整模型参数的协方差矩阵估计时的异方差性和自相关性,该系统包括了十个时间序列回归。

是因子j(j = 1,...,K),K 是因子个数。正如我们在第 5.3 节和第 6 节中所做的那样,模型(2)可用于评估基于风险和错误定价的因子模型。为了检验alphas的联合显著性,我们在SUR(近似不相关回归seemingly unrelated regression)系统中进行GRS检验,以调整模型参数的协方差矩阵估计时的异方差性和自相关性,该系统包括了十个时间序列回归。我们考虑了 1963 年 7 月 1 日至 2016 年 12 月 31 日期间纽约证券交易所、美国证券交易所和纳斯达克所有股票代码为 10 或 11 的非金融类普通股。这些数据来自 CRSP 股票证券簿和事件簿。Compustat 合并的年度和季度数据文件提供了公司的会计信息。我们构建了两种按交易量排序的投资组合。紧跟 Gervais 等人(2001 年)和 Kaniel 等人(2012 年)的做法,在第一组中,我们按异常交易量的一种排序形成了十个投资组合。这些投资组合将作为横截面分析中的测试资产。如果某只股票在该月最后一个交易日的交易量在形成日(含)之前的 50 个日交易量中处于最低(最高)的 10%,则该股票被定义为 t 月份的低(高)交易量股票。

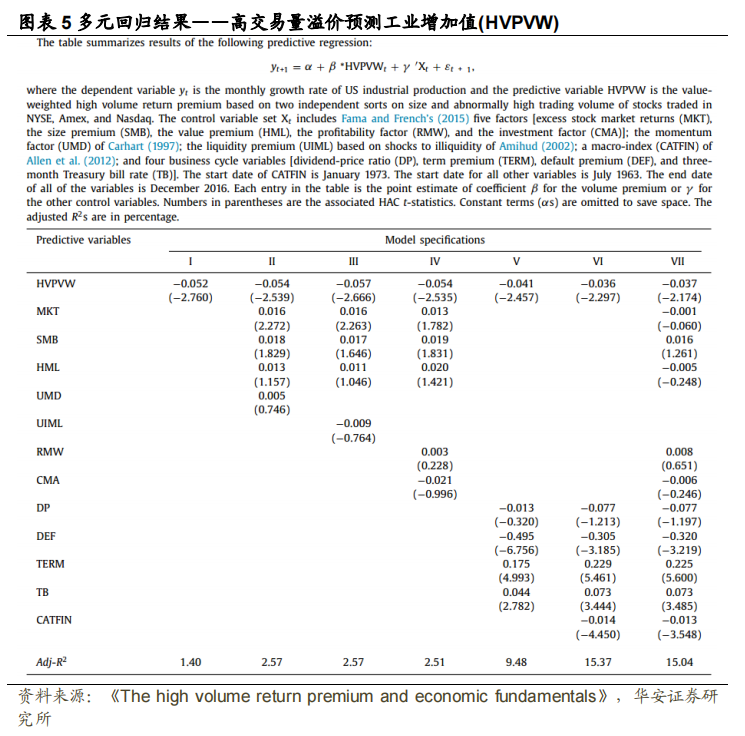

早期的研究表明,交易量效应很可能与公司规模效应交织在一起(Blume et al, 1994; Cooper, 1999)。为了得到明确控制公司规模效应的高交易量回报溢价的估计值,所有合格股票都按照其市值进行了排名。然后,以纽交所股票的排名中值作为分界点,将这些股票分为小市值、大市值。在单独的分类中,股票被分为三组,一组是低交易量组,包括较低的三个交易量分类(后30%);一组是中性组,包括第四至第七个十分位数的投资组合(中间40%);另一组是高交易量组,包括三个最高的分类(前30%)。然后,将所有股票按两类规模和三类交易量的交叉点分配到六个投资组合中。价值加权高交易量回报溢价(HVPVW)是两个高交易量组合的简单平均价值加权回报与两个低交易量组合的简单平均价值加权回报之差,等权重高交易量回报溢价(HVPEW)的定义与此类似。预测回归(1)的因变量:继 Liu 和 Zhang(2008 年)以及 Cooper 和 Priestley(2011 年)之后,在我们的基准分析中,我们使用月度工业生产(IP)增长率作为预测回归(1)的因变量。美国月度工业生产总指数来自圣路易斯联邦储备银行。作为稳健性检验,我们还对其他三个宏观经济指标的交易量溢价预测能力进行了研究。首先是芝加哥联储全国活动指数(CFNAI),它决定了整体经济活动和通胀压力。该指数的起始日期为 1967 年 3 月。另外两个指标,即公司实际总收入增长率(ERN)和非农就业增长率(PAYROLL),则更有针对性。不过,Cooper 和 Priestley(2011 年)以及 Allen 等人(2012 年)分别对它们进行了研究。在通过预测回归(1)研究交易量溢价的经济内涵时,我们使用了五个条件变量。前四个是跟踪经济和商业状况的常见周期变量:股息价格比(DP)、违约溢价(DEF)、期限溢价(TERM)和三个月国库券利率(TB)。第五个控制变量是 Allen 等人(2012 年)的系统性风险宏观指数(CATFIN)。CATFIN 衡量金融部门承担风险的总体水平。如 Allen 等人(2012 年)所示,CATFIN 对经济衰退和金融市场波动所衡量的不确定性有很强的预测能力。模型(1)中使用的另一组控制变量是 Fama 和 French(2015 年)的五个因子(以下简称 FF 五因子)和 Carhart(1997 年)的动量因子(UMD)。FF五因子包括超额市场回报(MKT)、规模溢价(SMB)、价值溢价(HML)、盈利因子(RMW)和投资因子(CMA)。为了控制已知的流动性对股票回报的影响,我们根据 Amihud(2002)的非流动性比率计算并使用了三种与非流通性相关的衡量指标:总体非流动性衡量指标(ILQ)、基于公司层面非流动性衡量指标的流动性溢价(IML)以及基于非流动性冲击的流动性溢价(UIML)。最后,由于文献表明投资者情绪可能与投资者的交易行为有关(Garcia,2013 年),我们还将 Baker 和 Wurgler(2006 年,2007 年)的投资者情绪作为控制变量。图表2面板 A 为高交易量溢价的统计摘要。价值加权HVP (HVPVW)为 0.53%,仅低于动量投资组合(UMD)的 0.66%,但高于 FF 五因子。等权加权HVP(HVPEW)更高,为 0.68%。交易量溢价也表现出很强的周期性。在经济衰退的 83 个月中,HVPVW为 1.02%,而在经济扩张时期,HVPVW则较低,为 0.46%。面板 B 为交易量排序组合的汇总10分组的回报统计。收益率从低分位交易量组到高分位交易量组递增,High-Low的差值为 0.48%。FF 五个因子的阿尔法值也显示出类似的模式。等权重组合的High-Low差为 1.26%,与 Kaniel 等人(2012 年)图表3中类似构建的投资组合的 20 天持有期回报率 1.12%相当接近。

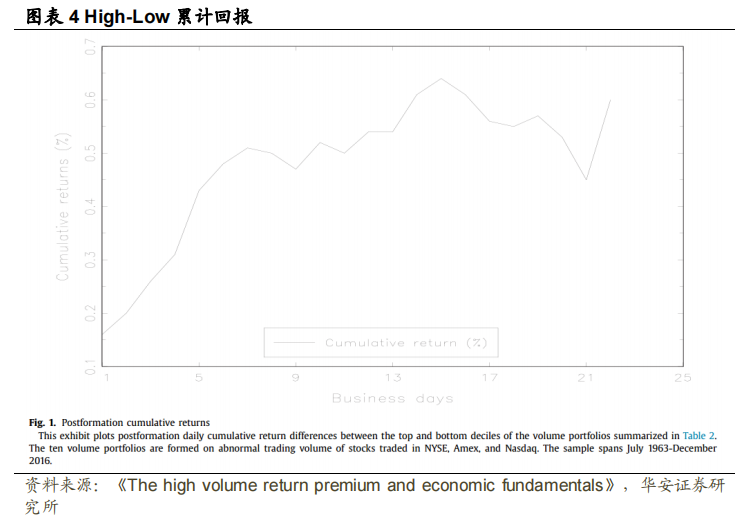

Chordia 和 Swaminathan(2000 年)将每日和每周数据中的成交量收益率关系归因于个股对全市场信息的调整速度不同。与 Chordia 和 Swaminathan(2000 年)不同的是,我们研究的是对交易量的冲击,我们还以月度频率衡量高交易量回报溢价,这应可减轻 Chordia 和 Swaminathan(2000 年)所关注的短期交叉自回归效应。为了证实这一点,我们在图表4中绘制了交易量组合中最高十分位数和最低十分位数之间的形成后每日累计收益差。大部分收益差出现在投资组合形成后当月的前七天。直到月底,收益率差值基本保持不变,没有消失的迹象,这表明调整速度差异假说对于与交易量冲击有关的收益率并不成立。

在本节中,我们利用预测回归模型(1),在控制和不控制其他预测变量的情况下,研究交易量溢价是否包含与未来工业生产增长和其他三个经济指标相关的信息。

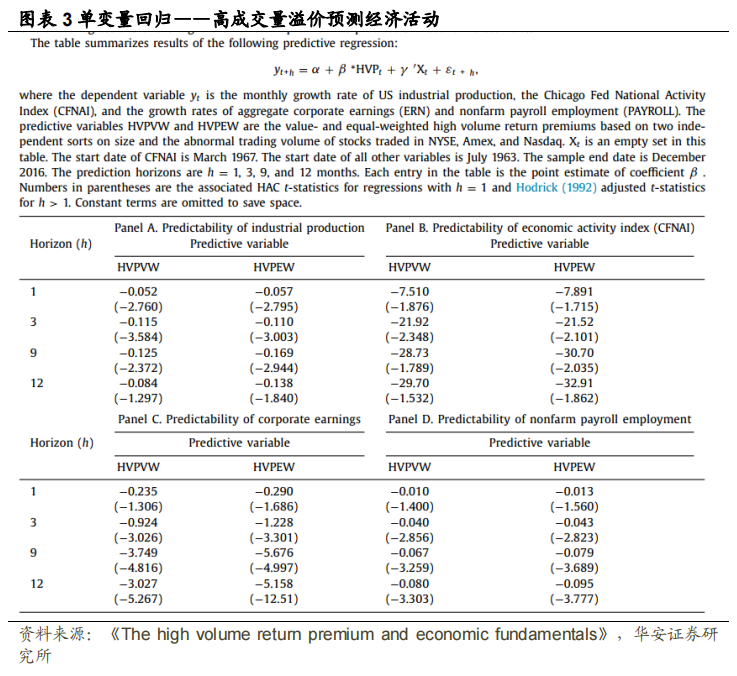

图表3面板 A 为因变量为工业生产增长率的回归(1)结果。这部分分析中使用的唯一预测变量是交易量溢价 HVP。表中的每个条目都是与滞后 HVP(β)相关的系数的点估计值,以及预测范围 h 等于 1 时的 HAC t 统计量或 h > 1 时 Hodrick(1992)的调整 t 统计量。

首先研究了交易量溢价对下一步的预测能力(h = 1)。结果表明,价值加权交易量溢价 HVPVW 是未来工业生产增长(IP)的有力预测指标。这种关系非常显著。点估计值为-0.052,这意味着当月交易量溢价(图表2中为 1.75%)每增加一个标准差,下个月的工业生产增长率就会下降 9.2 个基点。这一影响并非微不足道,因为它相当于样本期间工业生产平均增长率的 45%(即 0.21%)。在长达 9 个月的时间里,交易量溢价对工业生产增长仍然具有重要的预测作用。我们还使用截至 2007 年 12 月的子样本评估了交易量溢价的预测能力。通过剔除近期金融危机和随之而来的经济大衰退中的观测数据,我们研究了上述结论在危机前时期是否仍然稳健,结果与全样本估计结果非常相似。以往的研究发现,一些经济和金融变量对未来的经济活动具有预测能力。在本小节中,我们将研究这些已知变量是否能反映出成交量回报溢价 HVP 对工业生产的预测能力。图表5 总结了价值加权回报溢价 HVPVW 的回归(1)的各种结果。为便于比较,第一列再现了单变量回归结果,并将其命名为Specification I。

在Specification II 中,我们控制了 Fama 和 French(1993 年)的三个因子(MKT、SMB 和 HML)以及 Carhart(1997 年)的动量因子(UMD)的影响。Griffin 等人(2007 年)提供的有力证据表明,许多股票市场的换手率与过去的回报率之间存在显著的正相关关系。通过加入动量因子,我们控制了这种动态关系对成交量溢价预测能力可能产生的交叉影响。显然,在预测回归中加入四个股票因子并不会改变单变量I 下的结果。结果还表明,市场投资组合(MKT)和规模溢价 SMB 可以预测经济增长。在Specification III 中,通过控制 Fama 和 French(1993 年)的三个因子以及流动性因子(溢价)UIML 来评估交易量溢价的预测能力。交易量溢价的预测能力仍与I 和 II 中的一样强。相比之下,流动性因子的预测能力并没有增加。注意,在未报告的结果中,我们也发现 UIML 在单变量回归中没有显著的预测能力。当我们用另一个流动性溢价 IML 替代III 中的 UIML 时,我们发现另一个流动性效应 IML 的点估计值为 0.024,t 值为 1.12。在未报告的结果中,与 UIML 不同,IML 在单变量回归中是一个重要的预测因子。总体而言,IML 的结果与 Næs 等人(2011 年)的研究结果基本一致,后者发现整个市场流动性不足的增加会预测未来的经济增长。为了进一步评估交易量溢价与流动性效应之间的相似性或不同,我们还估算了其他两种流动性衡量指标的预测能力,即 Pástor 和 Stambaugh(2003 年)的流动性衡量指标(LIQ)和 LIQ 的创新指标(ULIQ)。简而言之,与 UIML 不同,Pástor 和 Stambaugh(2003 年)的两种流动性指标都显示出显著的预测能力。然而,纳入这两个指标并不能完全反映交易量溢价的预测能力。表 5模型Specification IV 中的一组控制变量是 FF 五因子。结果表明,就预测工业生产增长而言,FF 五因子所捕捉的信息与交易量溢价所捕捉的信息基本上是正交的。Specification V 中的控制项包括四个常用的商业周期变量:股息价格比(DP)、违约溢价(DEF)、期限利差(TERM)和短期利率(TB)。四个商业周期变量中的三个,即 DEF、TERM 和 TB,显示出很强的预测能力。调整后的 R2 比之前的规格增加了 6%。有趣的是,尽管控制变量有很强的影响,但成交量溢价仍保留了预测工业生产增长的宝贵信息。β 的点估计值为-0.041,相关的 t 值为-2.58。除了进一步加入 Allen 等人(2012 年)的宏观指数(CATFIN)外,模型Specification VI 中的控制因素与模型Specification V 相同。值得注意的是,CATFIN 对工业生产增长有很强的预测能力。增强模型的 R2 比Specification V 增加了近 6%。加入 CATFIN 似乎并没有显著取代四个商业周期变量的预测能力。不过,它确实捕捉到了交易量溢价的一些经济内容。HVPVW 的系数降至 -0.036,t 值为 -2.30。在图表5的最后一列(Specification VII)中,我们控制了 FF 五个因子、四个商业周期变量和系统风险因子 CATFIN 的影响。交易量溢价的预测能力与Specification VI 中的非常相似。 我们还总结了等权重高交易量回报溢价(HVPEW)的表现。在所有可比模型规范中,等权重溢价的预测能力与价值加权溢价非常相似。总体而言,我们发现高交易量回报溢价对未来工业生产增长的预测能力在不同的模型中都持续存在。交易量溢价的预测能力在很大程度上独立于其他六个流行的投资组合回报因子。相比之下,它与四个商业周期变量和 Allen 等人(2012 年)的金融系统性风险因子更有关联。除了图表5中列出的结果外,我们还考虑了之前研究发现的其他三个预测股票回报率的变量。这三个变量分别是 Baker 和 Wurgler(2006,2007)的投资者情绪(INV_SNT);股票市场总体投资组合超额收益的已实现月度方差(MKT_VAR),定义为一个月内每日收益的平方和;以及市场波动率(MKT_VOL),用市场方差的平方根表示。当使用投资者情绪指数作为控制变量时,HVP 预测能力的点估计值及其估计精度不受影响。此外,当与已实现的市场方差或市场波动率一起建模时,交易量溢价的预测能力下降了约三分之一。在两个双变量预测回归中,HAC t统计量也分别降低到 2.28 和 2.23。如前所述,在指定回归(1)以研究高交易量回报溢价 HVP 的预测能力时,我们严格遵循了相关文献(Cooper 和 Priestley,2011 年;Liew 和 Vassalou,2000 年)。然而,由于两个不同的原因,交易量溢价可能会显示出对工业生产增长(IP)的预测能力。首先,因变量 IP 存在序列相关性,系数为 0.33。 有助于预测

有助于预测 ,因为 HVP 和 IP 是同期相关的,

,因为 HVP 和 IP 是同期相关的, 只是接收了 IP 的滞后效应(即

只是接收了 IP 的滞后效应(即  )。其次,

)。其次, 包含了预测

包含了预测 的信息,而这些信息与

的信息,而这些信息与 无关。为了区分这两种假设,我们在标准的格兰杰因果关系框架下,通过在预测回归(1)中加入因变量的滞后项来检验交易量溢价的预测能力。与价值加权 相关的系数在 2% 的水平上仍然显著,尽管在增强模型中,点估计值从基准值 -0.052 降至 -0.041,等权重 HVP 的点估计值从基准 -0.064 降至 -0.048。但是,该估计值仍然显著,P 值为 0.014。如第 3 节所述,在商业周期中,衰退月份的平均交易量溢价高于扩张月份。在单变量模型的一个变体中(图表5中的Specification I),分别评估了商业周期两个不同阶段的交易量溢价预测能力。在衰退期,β 的点估计值为-0.085,比基准集合回归估计值-0.052 更大。相比之下,在经济扩张期,β 值要小得多(-0.011),在统计上也不显著。在本文中,我们通过交易量溢价来检验异常高交易量效应的预测能力。受 Akbas 等人(2017 年)的启发,我们还计算了异常交易量的综合指标,并评估了其对工业生产的预测能力。我们发现,当用异常交易量的总体衡量方法取代交易量溢价时,图表3-4 中的所有结果都保持不变。

无关。为了区分这两种假设,我们在标准的格兰杰因果关系框架下,通过在预测回归(1)中加入因变量的滞后项来检验交易量溢价的预测能力。与价值加权 相关的系数在 2% 的水平上仍然显著,尽管在增强模型中,点估计值从基准值 -0.052 降至 -0.041,等权重 HVP 的点估计值从基准 -0.064 降至 -0.048。但是,该估计值仍然显著,P 值为 0.014。如第 3 节所述,在商业周期中,衰退月份的平均交易量溢价高于扩张月份。在单变量模型的一个变体中(图表5中的Specification I),分别评估了商业周期两个不同阶段的交易量溢价预测能力。在衰退期,β 的点估计值为-0.085,比基准集合回归估计值-0.052 更大。相比之下,在经济扩张期,β 值要小得多(-0.011),在统计上也不显著。在本文中,我们通过交易量溢价来检验异常高交易量效应的预测能力。受 Akbas 等人(2017 年)的启发,我们还计算了异常交易量的综合指标,并评估了其对工业生产的预测能力。我们发现,当用异常交易量的总体衡量方法取代交易量溢价时,图表3-4 中的所有结果都保持不变。

为了利用样本外回归评估高交易量溢价对工业生产增长的预测能力,我们从回归(1)的四种规格中进行一步预测:R、U、R + Z 和 U + Z。我们考虑的第一个模型是一个常数模型(R 模型)。U 模型包括滞后一期的交易量溢价。另外两个模型,即(R + X)和(U + X),是用 DP、TERM、DEF 和 TB 四个商业周期变量对 R 和 U 进行增强后得到的。

在图表6的面板 A 中,我们考虑了 20 年的滚动样本量。样本后预测值与样本内观测值之比(O/I)为 1.7。均方根预测误差(RMSFE)按限制性模型 R 的均方根预测误差标准化。结果显示,包含过去交易量溢价的 U 模型产生的预测误差较小。除了简单的 RMSFE 测量之外,我们还通过实施 Clark 和 McCracken(2001 年)的 ENC-NEW 包含检验进行了正式的统计推断。拒绝了 R 模型生成的预测包含 U 模型预测的零假设。因此,当前的交易量溢价包含了对预测未来工业生产增长率有用的信息。

当 R 模型和 U 模型都对商业周期变量进行控制时,受限(R + X)模型的平均预测误差小于非受限(U + X)模型。然而,综合测试结果表明,即使在对普通商业周期变量进行调节后,交易量溢价仍能捕捉到有价值的信息。由于模型估计和样本外预测可能对初始样本容量的选择很敏感,因此在 B 面板中重复了面板 A 中的分析,将样本容量增加到整个样本的一半,使 O/I 比率为 1。这两项全面测试表明,无论在回归中是否控制了四个商业周期变量,交易量溢价都包含了预测工业生产增长的重要信息。为了本文主要关注作为经济活动指标的工业生产增长率。在此,我们简要说明交易量溢价对其他三个指标,即芝加哥联储全国活动指数(CFNAI)以及公司总收益增长率(ERN)和非农就业增长率(PAYROLL)的预测能力。图表3的 B、C 和 D 面板显示了单变量回归结果。这些证据与表 A 面板中有关工业生产(IP)的证据基本一致。当 h = 1 时,交易量溢价在 10%的水平上预测了 CFNAI。然而,在 12 个月期限内,即使在 10%的水平上,预测能力也不再显著。当 h = 1 时,企业盈利和非农就业的可预测性证据更为微弱。然而,在更长的期限内,交易量溢价对这两个指标都显示出显著的预测能力。我们还研究了其他控制变量在多大程度上可以解释交易量溢价的预测能力,在单变量回归中,交易量溢价对所有三个指标都有显著的预测能力。我们只报告了每个指标的两个模型规格,一个包括 HVPVW 和四个商业周期变量,另一个进一步包括 Allen 等(2012 年)的系统风险因子 CATFIN。请注意,CFNAI 已标准化为零均值和单位方差。因此,我们在回归中使用了 的(t+1)、(t+2)和(t+3)月度值的简单和,这相当于使用芝加哥联储报告的三个月移动平均指数。有两个结果值得一提。首先,在回归中对四个变量集和(或)系统风险因素 CATFIN 进行控制后,交易量溢价对整体经济活动指数 CFNAI 和公司总收益 ERN 仍具有显著的统计预测能力,尽管数量上较小。此外,在相同的回归中,CATFIN 对 CFNAI 和 PAYROLL 都有很强的额外预测能力,但对 ERN 却没有。

的(t+1)、(t+2)和(t+3)月度值的简单和,这相当于使用芝加哥联储报告的三个月移动平均指数。有两个结果值得一提。首先,在回归中对四个变量集和(或)系统风险因素 CATFIN 进行控制后,交易量溢价对整体经济活动指数 CFNAI 和公司总收益 ERN 仍具有显著的统计预测能力,尽管数量上较小。此外,在相同的回归中,CATFIN 对 CFNAI 和 PAYROLL 都有很强的额外预测能力,但对 ERN 却没有。在证明了高交易量回报溢价 HVP 对经济活动的预测能力的时间序列证据之后,我们进一步检验了是否有可能对高成交溢价做出基于风险的解释。我们首先研究异常交易量(交易量冲击)是否与许多众所周知的股票/公司特征存在横截面相关性,而这些特征也能预测横截面股票回报率。然后,我们在二元投资组合分析的框架内研究交易量效应是否与流动性的价格效应、个股的特异波动性以及个股面临的市场风险、市场波动性变化、违约利差和宏观经济不确定性有关。在第三部分,我们使用标准因子回归,检验是否可以在理性资产定价框架内解释成交量溢价,以及成交量溢价的横截面是否与宏观经济因素有关。

尽我们研究了以下股票层面的横截面回归模型:

其中, 是股票 i 在 t 月底前 50 个交易日的异常交易量百分位数,

是股票 i 在 t 月底前 50 个交易日的异常交易量百分位数, 是在 t 时可观察到的一组公司/股票特定特征,这些特征也可以预测未来的横截面收益率。效仿 Bali 等人(2017 年)和许多其他研究,我们在

是在 t 时可观察到的一组公司/股票特定特征,这些特征也可以预测未来的横截面收益率。效仿 Bali 等人(2017 年)和许多其他研究,我们在 中加入了市场贝塔系数(

中加入了市场贝塔系数( )、股票对股市总波动率变化的风险敞口(由 CBOE 的 VXO 表示)(

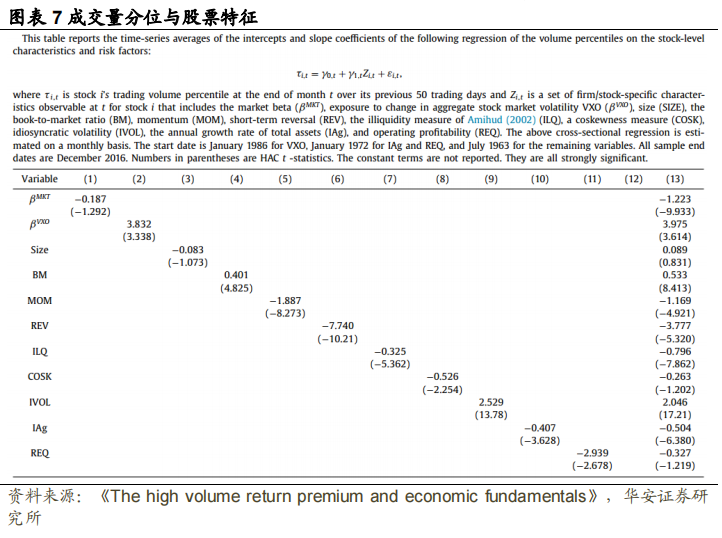

)、股票对股市总波动率变化的风险敞口(由 CBOE 的 VXO 表示)( )、规模(SIZE)、账面市值比(BM)、 动量(MOM)、短期反转(REV)、Amihud(2002)的非流动性度量(ILQ)、Harvey 和 Siddique(2000)的歪斜度量(COSK)、总资产年增长率(IAg)和运营利润率(REQ)。图表7总结了系数的时间序列平均值。第 1 列的结果表明,与市场贝塔系数(

)、规模(SIZE)、账面市值比(BM)、 动量(MOM)、短期反转(REV)、Amihud(2002)的非流动性度量(ILQ)、Harvey 和 Siddique(2000)的歪斜度量(COSK)、总资产年增长率(IAg)和运营利润率(REQ)。图表7总结了系数的时间序列平均值。第 1 列的结果表明,与市场贝塔系数( )相关的斜率估计值的平均值为负,但在统计上并不显著。由于成交量越大,预测下一个月的收益率越高,因此成交量与

)相关的斜率估计值的平均值为负,但在统计上并不显著。由于成交量越大,预测下一个月的收益率越高,因此成交量与 之间的负号意味着市场贝塔值较低(较高)的股票的成交量较高,那么在下一个月的表现较好(较差)。第 2 列表明,股票对市场波动性变化的斜率估计值(

之间的负号意味着市场贝塔值较低(较高)的股票的成交量较高,那么在下一个月的表现较好(较差)。第 2 列表明,股票对市场波动性变化的斜率估计值( )为正,表明市场波动性被正向定价。同样,特异性波动率(IVOL)的平均斜率也是正的,并且在统计上是显著的(第 9 列),这表明特异性波动率高的股票往往是高成交量的股票,预期收益率也较高。IVOL 与未来收益率之间的正相关关系与 Fu(2009)和 Huang 等人(2010)的研究结果一致。如第(3)列和第(4)列所示,小市值或高账面市值比的公司往往成交量大,预计下个月的表现会更好。结果与文献中的结论一致(Fama 和 French,1993 年)。然而,只有账面/市场效应在统计上显著。在样本期间,动量(第 5 列)和短期反转(第 6 列中的 REV)均与异常交易量负相关。股票的非流动性(ILQ)也与交易量负相关,这与我们后面关于高交易量回报溢价与非流动性溢价之间关系的研究结果一致(表 8)。斜率的平均估计值(第 8 列中的 COSK)为负且显著,这表明经历异常高交易量冲击的股票的回报更有可能是负偏斜的。由于高成交量股票会产生较高的未来回报率,因此余弦率的结果与 Harvey 和 Siddique(2000 年)的核心结论一致,即与市场余弦率高的股票会产生较低的未来回报率。第 10 栏中总资产增长率(IAg)的负斜率表明,高成交量股票也往往是账面资产增长缓慢的股票。这一实证结果可能与早先的研究结果一致,即低资产增长率股票产生高预期回报率(Berk 等,2004 年)。季度盈利能力(REQ)的负斜率意味着高交易量类别的股票更有可能在过去几个季度报告较低的营业利润。值得注意的是,如果投资组合的形成日在盈利公布的三天窗口内,我们就会将股票排除在交易量排序的投资组合之外。 最后,上述所有风险因素和股票特征都包含在交易量百分位数的回归中。结果见表中最后一栏。虽然大多数斜率估计值的符号和大小与单变量相似,但也有一些明显的变化。市场贝塔值的斜率在统计上变得显著。SIZE 的斜率估计值改变了符号,但在统计上仍不显著。在控制了其他公司特征后,余弦度和经营利润率不再显著。5.2 基于异常交易量和其他收益预测因素的二元组合分析

)为正,表明市场波动性被正向定价。同样,特异性波动率(IVOL)的平均斜率也是正的,并且在统计上是显著的(第 9 列),这表明特异性波动率高的股票往往是高成交量的股票,预期收益率也较高。IVOL 与未来收益率之间的正相关关系与 Fu(2009)和 Huang 等人(2010)的研究结果一致。如第(3)列和第(4)列所示,小市值或高账面市值比的公司往往成交量大,预计下个月的表现会更好。结果与文献中的结论一致(Fama 和 French,1993 年)。然而,只有账面/市场效应在统计上显著。在样本期间,动量(第 5 列)和短期反转(第 6 列中的 REV)均与异常交易量负相关。股票的非流动性(ILQ)也与交易量负相关,这与我们后面关于高交易量回报溢价与非流动性溢价之间关系的研究结果一致(表 8)。斜率的平均估计值(第 8 列中的 COSK)为负且显著,这表明经历异常高交易量冲击的股票的回报更有可能是负偏斜的。由于高成交量股票会产生较高的未来回报率,因此余弦率的结果与 Harvey 和 Siddique(2000 年)的核心结论一致,即与市场余弦率高的股票会产生较低的未来回报率。第 10 栏中总资产增长率(IAg)的负斜率表明,高成交量股票也往往是账面资产增长缓慢的股票。这一实证结果可能与早先的研究结果一致,即低资产增长率股票产生高预期回报率(Berk 等,2004 年)。季度盈利能力(REQ)的负斜率意味着高交易量类别的股票更有可能在过去几个季度报告较低的营业利润。值得注意的是,如果投资组合的形成日在盈利公布的三天窗口内,我们就会将股票排除在交易量排序的投资组合之外。 最后,上述所有风险因素和股票特征都包含在交易量百分位数的回归中。结果见表中最后一栏。虽然大多数斜率估计值的符号和大小与单变量相似,但也有一些明显的变化。市场贝塔值的斜率在统计上变得显著。SIZE 的斜率估计值改变了符号,但在统计上仍不显著。在控制了其他公司特征后,余弦度和经营利润率不再显著。5.2 基于异常交易量和其他收益预测因素的二元组合分析

作为对上述股票层面回归分析的补充,我们在控制其他股票回报预测因素的同时,对异常交易量与未来回报之间的关系进行了二元投资组合层面的分析。投资组合层面分析的优势在于,它不会对我们试图揭示的关系强加函数形式(Bali et al, 2017)。我们首先研究流动性和特异性波动的价格效应在解释交易量溢价方面的作用(如果有的话)。由于投资者可以出于不同的原因进行交易,因此流动性有很多方面。可以说,尽管高交易量回报溢价 HVP 和传统的流动性溢价可能相互关联,因为两者都与交易量有关,但它们可能各自捕捉了交易价格信息的不同方面。

图表8面板 B 基于 Amihud(2002)衡量流动性不足(UILQ)的冲击和异常交易量(交易量的衡量实际上是对交易量冲击的衡量)的两个独立分类,报告了九个投资组合的月度回报。值得注意的是,在每个流动性类别中都存在交易量效应。同样重要的是,交易量溢价的大小与 UILQ 的大小之间不存在单调关系。FF 五因子阿尔法值小于原始收益率,但仍然非常显著。面板 B 的最后一行表明,在所有三个交易量类别中,流动性不足的冲击与未来回报之间存在负相关,这与 Bali 等人(2014 年)以及 Han 和 Huang(2018 年)的研究结果一致。

以往的研究表明,交易量可能与波动率有关(Campbell 等人,1993 年)。因此,我们通过对异常交易量和特异波动率(IVOL)的两个独立分类将股票分为九个投资组合。特异波动率是由 Fama 和 French(1993 年)的三个因子过滤后的月内日收益平方的适当缩放和估算得出的。图表8中的面板 C 显示,在控制了特异波动率之后,所有三个 IVOL 类别的交易量溢价都小于 0.53%的无条件估计值。尽管如此,交易量溢价效应在所有三种情况下都存在。此外,在经历低波动率或中性波动率冲击的股票中,交易量溢价往往较高,而在经历大幅和正波动率冲击的股票中,交易量溢价则较低。FF 五因子阿尔法显示了类似的模式。图表8面板 C 的最后一行表明,在控制了交易量效应后,特异波动率的价格效应依然存在。特别是,低特质波动率股票的未来回报率平均高于高特质波动率股票,这与 Ang 等人(2006)的研究结果一致。在 D 面板中,我们研究了交易量与特异性波动率冲击(UIVOL)之间的关系,其中 UIVOL 是当月 IVOL 估计值与前 12 个月估计值的平均值之差。与面板 C 中对不同水平的特异波动率的研究结果类似,交易量溢价也随着特异波动率 UIVOL 的冲击而下降。总体而言,图表8中的结果表明,交易量效应和波动率效应是不同的,交易量效应和流动性效应也是不同的。作为稳健性检验,我们还研究了流动性的另一种衡量方法(Fong 等,2017 年)和特异波动率(冲击)的其他衡量方法。结果见互联网附录 F 部分和表 A12,结果表明图表8的主要结果仍然成立。在图表9中,我们通过二元投资组合分析,进一步研究了在控制了其他一些横截面收益预测 因素后,交易量溢价是否持续存在。具体来说,在每个月的月末,股票会被分配到 9 个投资组合中,这 9 个投资组合由异常交易量和以下四个贝塔指标中的一个组成:市场贝塔指标( )、市场波动性贝塔指标(

)、市场波动性贝塔指标( )、违约利差贝塔指标(

)、违约利差贝塔指标( )和宏观经济不确定性贝塔指标(

)和宏观经济不确定性贝塔指标( )。我们使用 Jurado 等人(2015 年)的通用宏观不确定性指数(UNC)作为宏观经济不确定性的替代指标,该指标使用了数百个宏观经济和金融指标的信息。市场贝塔系数(

)。我们使用 Jurado 等人(2015 年)的通用宏观不确定性指数(UNC)作为宏观经济不确定性的替代指标,该指标使用了数百个宏观经济和金融指标的信息。市场贝塔系数( )已在前面定义。其他三个贝塔值是通过以下双变量回归估算得出的,该回归也控制了市场因素:

)已在前面定义。其他三个贝塔值是通过以下双变量回归估算得出的,该回归也控制了市场因素:

其中, 是股票 i 在时间 t 的超额收益,

是股票 i 在时间 t 的超额收益, 是市场的超额收益,

是市场的超额收益, 。

。 采用月内每日数据估算,而

采用月内每日数据估算,而 和

和 采用 60 个月的观测数据估算。

采用 60 个月的观测数据估算。

为便于比较,我们在图表9的面板 A 中列出了仅按异常交易量排序的三个投资组合的 FF 五因子阿尔法值。此外,为了与 VXO 和 UNC 的可用性相匹配,我们估算了三个样本期的系数。图表9的 B 面板报告了由异常交易量和市场贝塔系数两种分类构成的九个价值加权投资组合的阿尔法值。在每个市场贝塔值类别中,阿尔法值从负值上升到正值。值得注意的是,低市场贝塔值和中等市场贝塔值投资组合的阿尔法值在统计上都很显著,并且在幅度上也很接近。相比之下,市场贝塔系数为正值的股票的阿尔法值较小。

后一结果与图表6中基于股票层面的回归结果一致。Fama(1996)还认为,如果市场投资组合起到了对冲状态变量风险的作用,那么在跨期 CAPM(ICAPM)世界中,市场风险溢价的符号可能是负的。面板 B 最后一行报告了三个按交易量排序的投资组合在市场贝塔值( )三等分中的平均 FF 五因子阿尔法值(平均绝对阿尔法值,或 m.a.a)。与面板 A 的结果相比,控制市场贝塔系数会降低中等和高交易量投资组合的阿尔法值,但会提高低交易量投资组合的阿尔法值。在面板 C 中,股票按异常交易量和市场波动贝塔系数(

)三等分中的平均 FF 五因子阿尔法值(平均绝对阿尔法值,或 m.a.a)。与面板 A 的结果相比,控制市场贝塔系数会降低中等和高交易量投资组合的阿尔法值,但会提高低交易量投资组合的阿尔法值。在面板 C 中,股票按异常交易量和市场波动贝塔系数( )排序。面板最后一列(H - L) 显示,交易量溢价的阿尔法值随着市场波动率贝塔值的增加而增加,这表明交易量溢价捕捉到了市场波动率的部分横截面收益预测能力。尽管如此,值得注意的是,这些估计值是基于更短的样本期得出的,而且在 5%的统计水平上,三个系数都不显著。 作为稳健性检验,在双变量分析中,我们用违约利差(DEF)替代了市场波动性这一控制因子,以效仿 Bali(2008),用宏观不确定性(UNC)替代了市场波动性这一控制因子,以效仿 Bali 等人(2017)。面板 D 报告了根据交易量和 DEF 贝塔值排序的投资组合的结果。对于中低 DEF 贝塔值股票,(H - L)策略的alpha相似。两者都大于高股票。然而,成交量溢价 HVP 与违约风险敞口之间并无明显联系,因为底部一行的平均alpha大于面板 A 中的对应值。面板 E 中的结果表明,虽然高不确定贝塔值股票与低 股票之间的alpha差值较小,但中等不确定贝塔值股票的alpha差值最大。不过,控制宏观不确定性风险确实会在不同程度上降低三种交易量组合的alpha。

)排序。面板最后一列(H - L) 显示,交易量溢价的阿尔法值随着市场波动率贝塔值的增加而增加,这表明交易量溢价捕捉到了市场波动率的部分横截面收益预测能力。尽管如此,值得注意的是,这些估计值是基于更短的样本期得出的,而且在 5%的统计水平上,三个系数都不显著。 作为稳健性检验,在双变量分析中,我们用违约利差(DEF)替代了市场波动性这一控制因子,以效仿 Bali(2008),用宏观不确定性(UNC)替代了市场波动性这一控制因子,以效仿 Bali 等人(2017)。面板 D 报告了根据交易量和 DEF 贝塔值排序的投资组合的结果。对于中低 DEF 贝塔值股票,(H - L)策略的alpha相似。两者都大于高股票。然而,成交量溢价 HVP 与违约风险敞口之间并无明显联系,因为底部一行的平均alpha大于面板 A 中的对应值。面板 E 中的结果表明,虽然高不确定贝塔值股票与低 股票之间的alpha差值较小,但中等不确定贝塔值股票的alpha差值最大。不过,控制宏观不确定性风险确实会在不同程度上降低三种交易量组合的alpha。

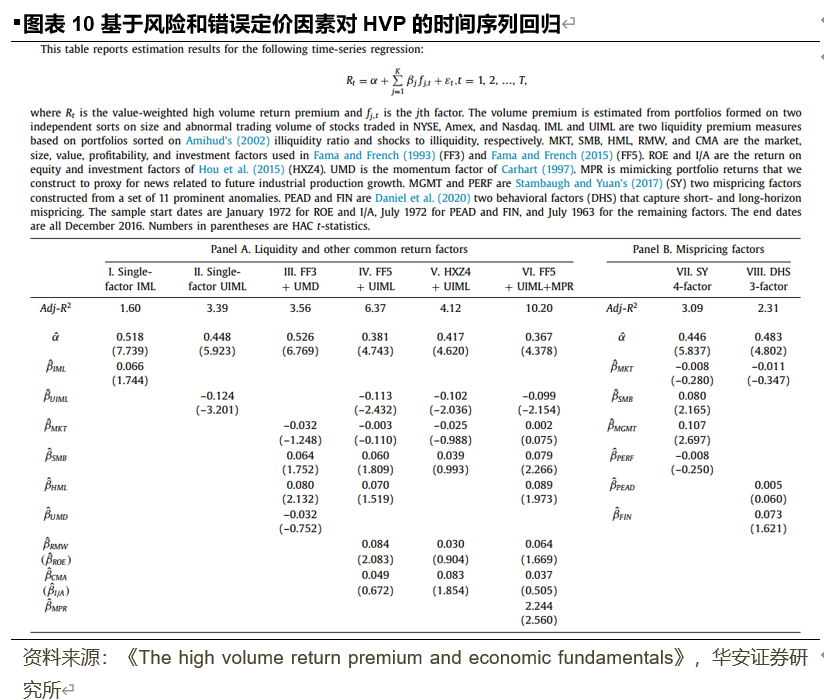

5.3交易量溢价对共同风险因子和宏观经济因子的回归模型在本节中,我们将介绍交易量溢价对常见风险因素和宏观经济因素的因子进行回归的结果。

5.3.1交易量溢价和共同(风险)因子

结果见图表10。

面板 A 列出了有关高交易量回报溢价 HVP 与普通风险和股票回报因子之间关系的因子回归结果。我们首先建立一个单因子模型,交易量溢价与流动性溢价 IML 之间的关系。如前所述,IML 是基于 Amihud(2002 年)的非流动性衡量水平形成的投资组合。结果表明,流动性溢价与交易量溢价的相关性较弱,因子载荷在 10%的水平上显著。在第二个单因素模型(模型 II)中,我们估算了流动性溢价的另一个衡量指标 UIML 的解释力,该指标基于对非流动性的冲击。在解释交易量溢价方面,UIML 的表现优于 IML。UIML 的系数在 1%的水平上非常显著。然而,流动性溢价的替代指标 UIML 仅能解释部分交易量溢价的变化,R2 为 3.39%。交易量溢价的未解释部分(alpha)为 0.45%,比总交易量溢价(图表2中为 0.53%)小 0.09%。两个单因子模型的结果表明,交易量溢价捕捉到了流动性溢价所没有的额外信息。这些结果与图表8中基于直观的双变量投资组合排序得出的结果一致。由于 IML 和 UIML 这两种流动性溢价都不能完全解释基准价值加权的交易量溢价,而 UIML 的表现又优于 IML,因此在本节的其余部分,我们将研究除 UIML 外,是否还可以用其他普通股回报因子来解释交易量溢价。第一个考虑的多因素模型是 Carhart(1997 年)的四因素模型。模型 III 下的结果显示阿尔法值很大(0.53%),这意味着四因素模型也无法解释成交量溢价。在接下来的两次多元回归中,我们在模型 IV 中用 FF 五因子增强了表现较好的 UIML,在模型 V 中用 Hou 等人(2015)的四因子增强了 UIML。模型 IV 的阿尔法值为 0.38%,模型 V 为 0.42%。最后,在模型 VI 中,我们纳入了 FF 五因子、流动性溢价 UIML 和模仿投资组合(MPR)的收益。模仿投资组合跟踪与未来工业生产增长相关的新闻,可被解释为工业生产风险因子。第 4 节的结果表明,数量溢价对工业生产增长的预测与许多其他因素无关,这是新变量产生的原因。加入工业生产风险因子 MPR 后,模型 VI 的调整后 R2 为 10.2%,明显高于六因子模型 IV 的 6.4%。然而,就阿尔法系数而言,改进微乎其微。阿尔法估计值从模型 IV 的 0.381%略微下降到 0.367%,但仍与零有显著差异。从数量上看,这个七因素模型只能解释总交易量溢价的三分之一左右。最后,从最后一列可以看出,交易量差价对知识产权风险因子 MPR、UIML、SMB、HML 和 RMW 有明显的加载作用,但对 MKT 和 CMA 没有作用。5.3.2交易量溢价价差和 Chen 等人(1986 年)的因子鉴于普通风险因素无法令人满意地解释交易量溢价,在本节中,我们将探讨一个略有不同的问题。我们将研究一组宏观经济因素能否描述交易量收益差。继 Liu 和 Zhang(2008 年)以及 Cooper 和 Priestley(2011 年)之后,我们使用 Chen 等人(1986 年)的五个(CRR)因子作为宏观经济因子的替代物。这五个 CCR 因子包括工业生产增长率 (IP)、意外通胀 (UI)、预期通胀变化 (DEI)、期限溢价 (TERM) 和违约溢价 (DEF)。根据 Cooper 和 Priestley(2011 年)及其参考文献(尤其是 Eckbo 等人,2000 年),使用模仿因子投资组合可获得比五个宏观因子本身更清晰的因子载荷估计值,因此我们研究了模仿这五个宏观因子的五个投资组合的定价能力。为了形成五个 CRR 因子的模拟投资组合,我们使用了 40 个股票投资组合作为基础资产,包括 10 个等权重规模投资组合、10 个等权重账面/市场投资组合、10 个等权重盈利能力投资组合和 10 个价值加权动量投资组合。这 40 个投资组合具有文献中记载的多种回报模式。 图表11面板 A 报告了十分位数的交易量排序投资组合的调整后 R2。在所有情况下,R2 都高于 90%,平均为 94%。B 面板列出了 10 个等权重投资组合相对于 5 个模仿投资组合的载荷。10 个时间序列回归是以看似不相关回归的形式联合估计的,因此可以得到各十分位数载荷的协方差,供后面的图表12使用。知识产权因子的载荷一般从数量少的十分位数向数量多的十分位数增加,介于 0.29 和 0.34 之间。意外通货膨胀(UI)、期限溢价和违约溢价的载荷也呈上升趋势。与此相反,预期通胀率变化(DEI)的载荷则从低到高十分位数下降。

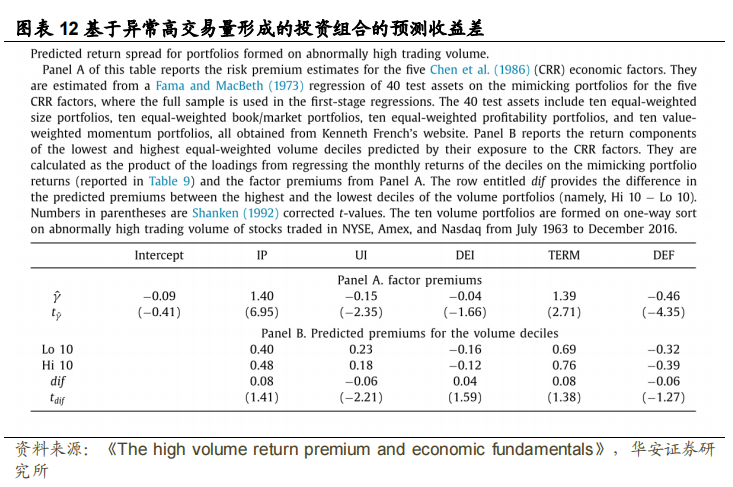

在图表12的面板 A 中,我们使用 Fama 和 MacBeth(1973 年)的两步法估算了五个 CCR 因子的风险溢价。测试资产为上述 40 个股票投资组合。与之前一样,估算中使用的是模仿投资组合而非经济因子本身。我们在第一阶段回归中使用全样本观测值来估计因子载荷。图表 12的 A 部分列出了第二阶段横截面回归估算出的五因素风险溢价及其经 Shanken(1992)修正的 t 值。IP、TERM 和 DEF 因子的估计值与 Cooper 和 Priestley(2011)的图表5 中的符号和数量级相同。简而言之,IP 和期限利差的溢价为正,而违约利差的溢价为负。尽管预期通胀率变化(DEI)的估计值仅略微显著,但两个与通胀相关的因子溢价均为负值。

接下来,在面板 B 中,我们分别计算了五个 CCR 因子中最低和最高十分位数的预期收益。预期收益是系数(图表11)与相应因子风险溢价的乘积。由于受到工业生产因素的影响,第一和第十个十分位数的预测回报率分别为 0.40% 和 0.48%。另外两个因素,即预期通胀率和期限利差的变化,也能正确地推动交易量高的十分位数和交易量低的十分位数之间的正溢价差。从数量上看,它们预测的正交易量价差分别为 0.04% 和 0.08%。相比之下,由于投资组合暴露于意外通胀(UI)和违约利差(DEF),预测利差为负(均为-0.06%)。总体而言,五个 CCR 经济因素的风险组合仅预测了 0.08% 的月度回报利差。如前所述,先前的研究从错误定价和投资者认可/关注度的角度解释了交易量效应。在本节中,我们将对这一替代假设进行评估。具体来说,我们将考察在控制了 Stambaugh 和 Yuan(2017 年)的错误定价因素以及 Daniel 等人(2020 年)的行为因素后,高交易量回报溢价 HVP 是否会降低。

Stambaugh 和 Yuan(2017 年)通过综合 11 个突出异常点的信息,构建了两个因子:MGMT 和 PERF。前者捕捉了净股票发行、复合股票发行、应计项目、净经营资产、资产增长和投资与资产比率中错误定价的共同要素。PERF 源于其他五种异常现象:困境、O-score、动量、毛利率和资产回报率。Daniel 等人(2020 年)的两个行为因子是盈利公布后漂移异常(PEAD)和 FIN。PEAD 反映的是短期错误定价,而基于股票发行的融资因子 FIN 反映的是长期错误定价。样本开始日期为 1972 年 7 月。图表10的B 面板总结了 HVP 对上述四因素和三因素模型所研究因素的时间序列回归。值得注意的是,交易量溢价对 MGMT 有显著的正向系数,但对其他错误定价因子 PERF 没有显著影响。这一结果不足为奇。MGMT 源于包括投资在内的异常现象,而 PERF 源于包括毛利率在内的异常现象。如图表10模型 VI 所示,与交易量溢价有关的是投资因子,而不是盈利因子。还有一些证据表明,交易量溢价与 FIN 有关,而与另一个行为因子 PEAD 无关。总体而言,这两个非风险模型都产生了很大且非常显著的阿尔法值,分别为 0.45% 和 0.48%(请注意,交易量溢价为 0.53%)。在图表10的面板 A 中,这两个模型的表现比侯等(2015)的增强模型以及法马和弗伦奇(2015)模型的两个变体要差。 在图表13面板 B 的后三列中,我们报告了十个交易量排序组合相对于 FF(2015 年)五因子模型、Stambaugh 和 Yuan(2017 年)四因子模型(MKT、SMB、MGMT 和 PERF)以及 Daniel 等人(2020 年)三因子模型(MKT、PEAD 和 FIN)的优势。值得注意的是,在套利组合的两条腿上,FF 系数都是显著的,这就排除了高成本套利(或流动性不足)可以解释交易量溢价的可能性。Stambaugh和Yuan(SY)以及Daniel、Hirshleifer和Sun(DHS)指标在十等份1中为负,但在统计上不显著,而在十等份10中为正,且在经济和统计上显著。因此,SY 和 DHS 均值表明,与交易量相关的收益预测性主要由套利组合的多头驱动。这一证据进一步怀疑了行为解释对 HVP 的重要性。

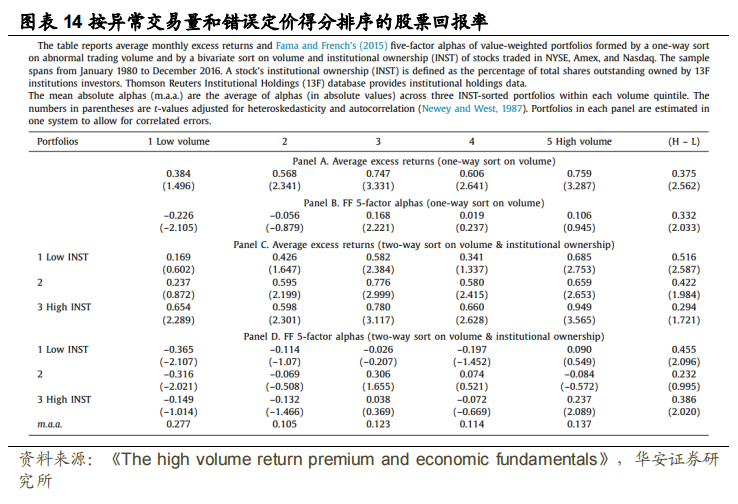

为了进一步揭示基于错误定价的解释,我们通过对异常交易量和 Stambaugh 等人(2015)的错误定价度量(MISP)进行双变量排序,形成投资组合,从而研究定价偏低股票的高交易量溢价与定价偏高股票的高交易量溢价是否不同。根据 Stambaugh 等人(2015 年)的研究,在每个月末,根据上述 11 种回报率异常情况对股票进行独立排序,其中与一个月前股票回报率较低相关的异常变量值越大,排序越靠前。然后,错误定价指标(MISP)被定义为 11 个异常值的算术平均值。根据这一定义,MISP 分数越高(越低),则表示高估(低估)越严重。因此,如果错误定价是 HVP 的驱动因素,我们预计不同错误定价得分的股票在交易量排序组合中的阿尔法利差会有所不同。图表13中的结果并不支持这一预测。在面板 A 中,低 MISP 股票的成交量分类收益率差为 0.43%,高 MISP 股票的成交量分类收益率差为 0.48%。每月差异为 0.05%,t 统计量仅为 0.34。中等 MISP 股票的价差较小。然而,未报告的 t 检验表明,它与其他两个价差在统计上没有差异。面板 B、C 和 D 显示,在低 MISP 和高 MISP 股票中,高交易量组合和低交易量组合之间的 FF、SY 和 DHS 阿尔法差值也很接近。差异分别为 0.09%、0.03% 和 0.04%,相关的 t 统计量分别为 0.60、0.15 和 0.25。与机构投资者相比,散户投资者由于缺乏收集信息的专业知识和规模经济,对个股的关注度可能较低(Bali et al, 2014; Barber and Odean, 2008)。因此,基于错误定价或投资者注意力对成交量溢价的解释将意味着,在主要由个人投资者持有的股票中,成交量效应更大。为了验证这一假设,我们使用机构所有权作为投资者注意力的替代代表,并将异常交易量和机构所有权组成 15 个价值加权的二元组合。为了衡量一只股票的机构持股比例,我们将 INST 定义为 13F 机构投资者持有的股票占总流通股的百分比。汤森路透机构持股(13F)数据库提供了自 1980 年以来的机构持股数据。由于机构持股是按季度向美国证券交易委员会提交的,因此我们使用上一季度的值作为未来三个月的值。根据文献(Bali et al, 2014, 2017; Cremers and Nair, 2005),变量 INST 的缺失值用零代替。图表14提供了汇总结果。在机构持股比例最低的股票中,高交易量回报溢价最大,而在机构持股比例最高的股票中,高交易量回报溢价最小。这一结果与基于投资者注意力的假设相符。然而,该表还表明,对于按机构持股比例排序的低三分位数和高三分位数投资组合而言,最后一列中价差的 FF 五因子阿尔法值仍然较大,且在统计上显著。此外,总体而言,表格底部的平均绝对定价误差并不比根据同期异常交易量单向排序得出的面板 B 中的误差小。因此,不同股票的机构持股比例差异并不能完全解释它们在交易量效应上的差异。

对成交量效应的普遍解释是,它是默顿(Merton,1987 年)的投资者认可假说的一种表现,是市场效率低下的信号。已发表的研究主要集中于公司层面的证据,本文是对这些研究的补充,首次提供了高成交量回报溢价(HVP)与宏观经济基本面之间联系的实证证据。鉴于其对实体经济的强大预测能力,我们还从实证资产定价的角度评估了对交易量溢价的基于风险的解释。以下是主要研究结果的摘要。首先,交易量溢价包含的信息有助于预测样本内外未来的工业生产增长。平均而言,成交量溢价每增加一个标准差,就会预测未来一个月的工业生产增长率下降 9.2 个基点,相当于样本期内平均经济增长率的 45%。在对普通股回报因素和一系列商业周期变量进行各种控制后,这一基本结果仍然成立。在存在 Allen 等人(2012 年)构建的系统风险因子的情况下,HVP 确实失去了一些预测能力。此外,风险因子、定价因子不能完全解释HVP。跟踪工业生产增长相关新闻的因子包含了对按成交量分类的投资组合进行定价的信息,这些信息是普通风险因子的增量。成交量大的股票风险更高,溢价也更高,因为它们比成交量小的股票更能反映三个经济因素:工业生产、预期通胀率变化和期限溢价。然而,包括 Fama 和 French(2015 年)的五个因子、流动性因子和工业生产风险因子在内的七因子模型只能解释三分之一的 HVP。Chen 等人(1986 年)的五个宏观经济因子模型也表现不佳。 总体而言,本文在为高交易量回报溢价提供基于风险的解释方面取得了一些进展。然而,本文收集的证据诚然有限,因为很大一部分交易量溢价无法用其与经济风险因子和股票回报因子的相关性来解释。此外,Stambaugh 和 Yuan(2017 年)以及 Daniel 等人(2020 年)的两个基于错误定价的因子模型也无法解释交易量溢价。从资产定价的角度来看,确定这种回报异常的来源仍然是一个巨大的挑战,值得进一步研究。

文献来源:

核心内容摘选自Zijun Wang于2020.2.25在《Journal of Financial Economics》上发表的文章《The high volume return premium and economic fundamentals》

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

本文内容节选自华安证券研究所已发布证券研究报告:《高成交量回报溢价与经济基本面——“学海拾珠”系列之一百七十八》(发布时间:20240208),具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。分析师:严佳炜 || 执业证书号:S0010520070001,分析师:骆昱杉 || 执业证书号:S0010522110001。“金工严选”公众号记录华安证券研究所金融工程团队的研究成果,欢迎关注重要声明

适当性说明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号/本账号发布的观点和信息仅供华安证券的专业投资者参考,完整的投资观点应以华安证券研究所发布的完整报告为准。若您并非华安证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号/本账号推送内容而视相关人员为客户。市场有风险,投资需谨慎。

投资评级说明

以本报告发布之日起12个月内,证券(或行业指数)相对于沪深300指数的涨跌幅为标准,定义如下:

行业及公司评级体系

买入—未来6-12个月的投资收益率领先市场基准指数15%以上;增持—未来6-12个月的投资收益率领先市场基准指数5%至15%;中性—未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;减持—未来6-12个月的投资收益率落后市场基准指数5%至15%;卖出—未来6-12个月的投资收益率落后市场基准指数15%以上;无评级—因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的投资评级。市场基准指数为沪深300指数。

分析师承诺

本人具有中国证券业协会授予的证券投资咨询执业资格,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,本报告所采用的数据和信息均来自市场公开信息,本人对这些信息的准确性或完整性不做任何保证,也不保证所包含的信息和建议不会发生任何变更。报告中的信息和意见仅供参考。本人过去不曾与、现在不与、未来也将不会因本报告中的具体推荐意见或观点而直接或间接收任何形式的补偿,分析结论不受任何第三方的授意或影响,特此证明。

免责声明

华安证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。本报告中的信息均来源于合规渠道,华安证券研究所力求准确、可靠,但对这些信息的准确性及完整性均不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。华安证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

本报告仅向特定客户传送,未经华安证券研究所书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。如欲引用或转载本文内容,务必联络华安证券研究所并获得许可,并需注明出处为华安证券研究所,且不得对本文进行有悖原意的引用和删改。如未经本公司授权,私自转载或者转发本报告,所引起的一切后果及法律责任由私自转载或转发者承担。本公司并保留追究其法律责任的权利。

本篇文章来源于微信公众号: 金工严选