国庆假期一过,再有长假就得明年元旦了,今年也就差不多了。

不得不说,这一年年的过得确实快,年初市场对牛市的一片憧憬,感觉就跟在昨天一样。

可惜,一年走下来比较坎坷,整体还是比较失望的。

大家的诉求监管也都看在眼里,及时给出了回应。

不管是降印花税,还是针对基民不赚钱,基金管理费照赚这种利益不一致的行为,监管都给出了自己的方案,节前浮动费率型让利基金已经上了新闻,大概率会成为各家大厂节后发力的关键点。

为了响应“公募基金”费率改革以及让利投资者的号召,汇添富也很早就推出了费率改革后的首批和业绩挂钩的让利型产品——汇添富积极优选三年定开基金(基金代码:019360),由张朋担任基金经理,将从10月12日起发售。

讲道理,这只“新型浮动费率产品”其实还挺符合大家需求的,一方面这是一个管理费双向浮动的产品,不赚钱的时候管理费低,只有赚钱并且赚得还不少时,才会按私募那样搞超额业绩报酬,但上有封顶,不会像私募那样提这么多。

“让利”的本质做得还蛮好的,所以,也更值得和大家说一说。

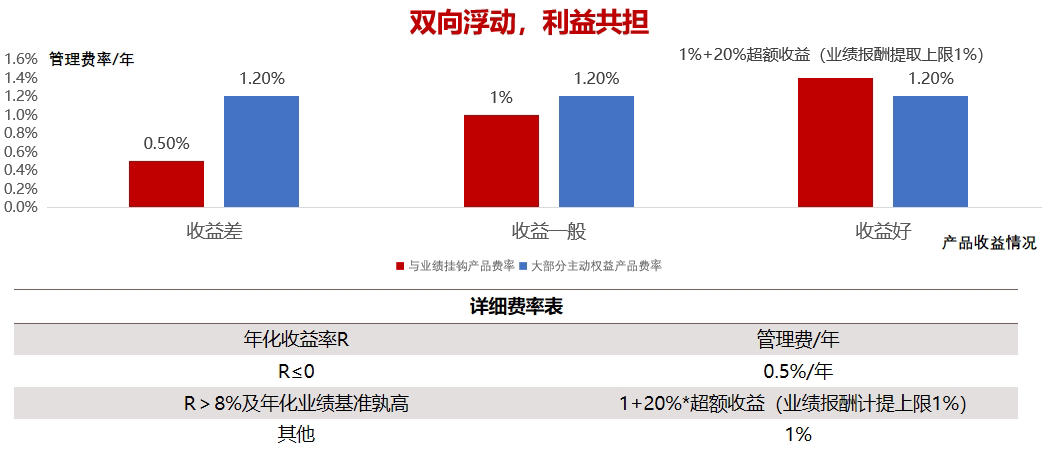

先说管理费,汇添富这只让利基金的管理费分为基础管理费和业绩报酬两类。当投资者在开放期买入产品之后,这三年的时间如果基金产品没赚钱的,那管理费只有0.5%,差不多和大部分指数基金一样。三年的时间赚钱了但年化没有达到8%,或者没有跑赢业绩基准,管理费只收1%,也比当下绝大部分主动权益1.2%的费率要低。只有在赚钱了,而且年化收益比8%高,还跑赢业绩基准之后,才针对超额(年化8%和业绩基准年化收益率孰高)的部分收取20%的业绩报酬,计提比例每年还不超过1%。比方说年化收益12%,年化业绩基准涨幅为10%,那将会收取1%+20%*(12%-10%)=1.4%/年的管理费;如果赶上一轮2019-2020那种基金重仓股的大行情,年化收益20%,而年化基准涨幅还是10%,会收取1%+20%*(20%-10%)=3%/年的管理费吗?不会,超额业绩提取的上限是1%,行情特别好时,总管理费也不会超过2%,也就是说,这是一个管理费最低0.5%、最高2%的三年期基金。

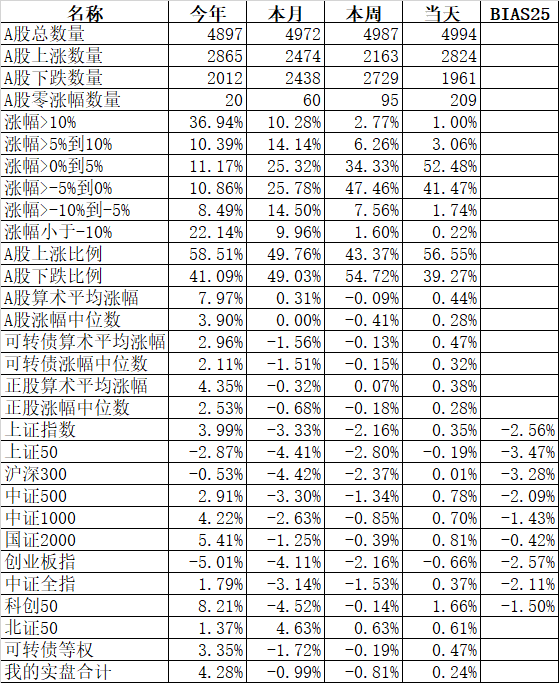

归根结底,基金是一个为普通投资者创造收益的工具,投资人赚到的业绩才是“真业绩”,所以我觉得,让利产品和普通产品的区别,最主要的就是共赢。过去偏股基金创造的年化收益讲道理是很好的,但大部分是纸面富贵,投资人赚不到。只有基金赚钱了,基民的账户也是红的,基金公司和基民才都有获得感,才能目标一致、利益一致,才可能在一轮又一轮牛熊中,走得更远。因为让利基金需要考量绝对收益,还要考量基民实际投资赚到的收益,所以为了避免投资者操作对基金收益的损耗,公平起见,封闭期的产品设计是必要的。但考虑到2020年至今,多数三年持有期产品的收益率确实有些惨淡,现状就是不少基民谈封闭期色变,对封闭基金充满了抵触。但我觉得这有点没必要,你在牛市喧闹中买开放型基金,和在基金滞销的漫漫熊途中买三年封闭基金,最后的结果肯定是不一样的,所以赚不赚钱,封闭期不是关键变量,而是买入时的估值。大家想想今年到期开放、并且三年赚钱了的基金,他们在2020年的表现是不是相对一般,至少和同业比没有那么耀眼?当时他们不太出彩,三年后表现反而可能更好,这就是股市迷人的地方。那现在市场相对低迷,大家都不觉得三年之后基金能赚钱,是不是反而就是配置三年期的好机会了呢?毕竟现在这个市场位置,机会还是比较明显的,这幅天风证券的图,在圈子里是很火的。

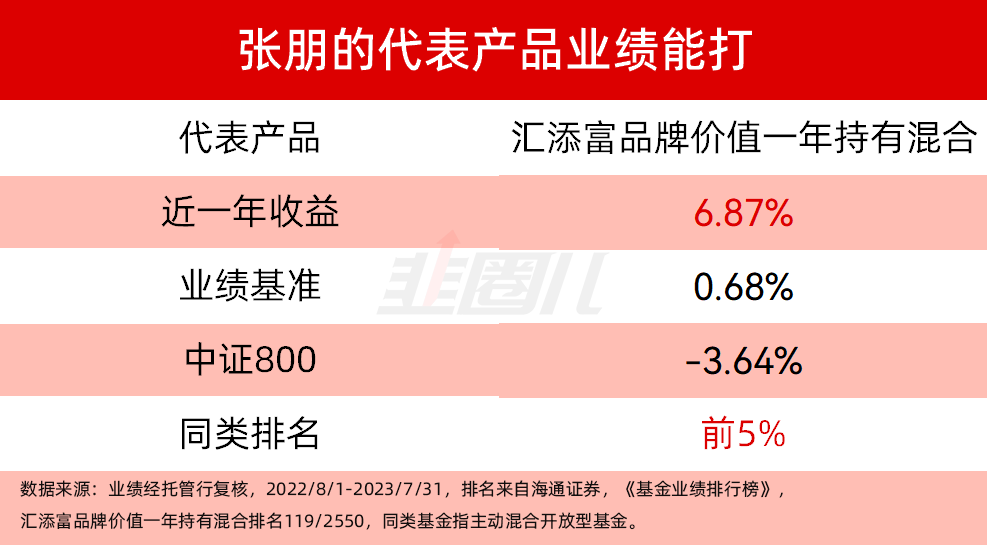

目前来看,十年期国债和沪深300的股债收益差又回到了历史低点,与2016年1月底、2019年年初、2020年3月初、2022年10月市场低点极度相似。历史上,股债收益率每次刺破-2x标准差之后,市场都会企稳。复盘这几次底部也能发现,每次到底的时候,市场都是一片万马齐喑,大家预计未来还会经历一波天昏地暗的漫长下跌,对未来失去了希望。但事实却是,机会每次都是在这种环境下孕育,回头看总是好机会。大家现在对未来的焦虑,主要来自于对经济基本面修复的预期,但十一长假大家也看到了,从没见过这么多的人,有的时候我们看行情都是问题,但走到群众中间,其实发现,机会还是很多的。假期期间看新华社发了篇新闻,9月PMI重新回到50荣枯线以上,经济的修复其实是在缓慢进行的,只是大家被市场遮住了双眼,被短期的行情主导了情绪。这次汇添富积极优选三年定开的基金经理张朋曾任TMT组的组长,风格整体偏成长。对这只让利基金,张朋的运作思路应该更接近一只中证800指增,既跑绝对收益(赚钱)又跑相对收益(战胜中证800),比较强调规则化运作。绝对收益看,站在当前时点,我觉得三年后市场可能回归甚至超越均值。然后再通过基金经理和背后投研团队,挑出一些当前位置性价比较高、配置价值最清晰、胜算最大的权益资产,三年跑赢中证800,拿到一个还可以的相对收益,应该也值得期待。毕竟过去一年,张朋的代表产品与中证800比就保持了一定的优势。未来,想在较长的区间里继续战胜指数,关键还要看好公司。从目前张朋管理的基金产品所体现的能力圈和选股偏好来看,应该就是那些具备良好商业模式,能够持续高质量成长或者能够持续稳定创造现金流的公司。比如具备一定品牌属性的消费品和服务业公司,与衣食住行相关的互联网平台公司,优质的红利类资产,具备稀缺属性的上游资源企业,具有良好竞争格局和定价能力的高端制造、科技创新类公司这几个大方向。在这几块均衡布局,挑选一些长期有竞争力,估值比较合理的股票,未来三年是值得期待的,如果你真的相信万物皆周期,那现在又是一次不错的布局机会。权益投资,到最后拼的就是信心、拼的就是常识。

风险提示及免责声明

基金有风险,投资须谨慎。本资料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人应当仔细阅读《基金合同》《招募说明书》和《产品资料概要》等法律文件以详细了解产品信息。本基金属于中等风险等级(R3)产品,适合经客户风险承受等级测评后结果为平衡型(C3)及以上的投资者,客户-产品风险等级匹配规则详见汇添富官网。在代销机构认申购时,应以代销机构的风险评级规则为准。本产品由汇添富基金管理股份有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金可投资港股通标的,其中投资于港股通标的股票的比例不超过股票资产的50%。本基金投资范围包括港股,会面临因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金以定期开放方式运作,封闭期为三年,在封闭期内,本基金不办理申购赎回业务。本基金的基金管理费由基础管理费和业绩报酬两部分组成,而基础管理费、业绩报酬取决于基金封闭期内净值增长情况及年化收益率情况,因此投资者在认/申购本基金时无法预先确定本基金的整体管理费水平。本基金公布的基金份额净值为按1.0%/年收取管理费的净值。本基金封闭期内(封闭期最后一天除外)披露的基金份额净值为已扣除或有管理费但未扣除基金管理人业绩报酬前的基金份额净值,可能因为封闭期最后一天或有管理费划归基金资产或计提业绩报酬导致基金份额净值发生波动。投资者实际可得的份额净值可能与披露净值不同。投资者实际赎回金额,以登记机构确认数据为准。虽然本基金采用浮动管理费加提取业绩报酬的模式,但这并不代表基金的收益保证,即封闭期到期时,存在年化收益率低于8%甚至为负的可能性。有关浮动管理费机制的特定风险详见本招募说明书“风险揭示”章节。基金的过往业绩并不预示未来表现,基金管理人的其他基金业绩和其投资人员取得的过往业绩并不预示其未来表现。具体发行时间以公告为准。本宣传材料所涉任何证券研究报告或评论意见在未经发布机构事前书面许可前提下,不得以任何形式转发。所涉相关研究报告观点或意见仅供参考,不构成任何投资建议或咨询,或任何明示、暗示的保证、承诺,阅读者应自行审慎阅读或参考相关观点意见。张朋管理的基金业绩表现如下:汇添富移动互联股票(自2020/12/22起管理)自2014-08-26成立以来各年以及2023上半年业绩和基准分别为(%):16.1/14.68、75.62/48.47、-29.87/-22.52、-9.72/2.52、-34/-26.11、52.46/46.26、59.66/34.13、11.48/3.47、-32.09/-27.79、10.64/22.22。添富港股通专注成长(自2021/9/28起与陈健玮共同管理)自2017-11-10成立以来各年以及2023上半年业绩和基准分别为(%):-24.97/-3.54、10.26/7.62、38.24/-5.02、-14.63/-9.12、-12.42/-3.37、-15.65/-0.05。汇添富精选核心优势一年持有混合A(自2021/9/7起与王栩共同管理)自2021-09-07成立以来各年以及2023上半年业绩和基准分别为(%):3.45/-2.26、-18.21/-11.84、-3.36/0.29。汇添富品牌价值一年持有期混合(自2021/12/21起与郑慧莲共同管理)自2021-12-21成立以来各年以及2023上半年业绩和基准分别为(%):-6.13/-12.57、-4.04/0.05。数据来源于基金各年年报及2023年半年报,截至2023/6/30。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿