沪深300指数的好时光?

A股2023 年的第十个交易月终于开始了。

这时,一个有趣的话题值得探讨:沪深300指数为代表的大盘股,好时光是不是开始了?

关于这个话题,前段时间招商策略有一篇研报,相当推荐收藏:《A股的四季效应:原理、风格和行业选择——A股流动性与风格系列(一)》。

这篇研报研究了 A股的“四季效应”,得出了以下结论:

A股的四季效应:在过去的十年中,A股市场的四季效应大致沿着“春季躁动”、“阶段回调”、“盛夏攻势”、“蓝筹回归”四个阶段演绎。每年春节前后1-2月市场往往会有一波涨幅可观的“春季躁动”行情,市场在积累一定获利兑现需求后会有一定幅度的回撤,可以称之为“阶段回调”,调整一般发生在3-4月。4月底随着经济数据和上市公司一季报陆续披露完毕,市场往往会沿着当年高景气方向发动幅度更大的一波进攻,进攻时间大多发生在5月-9月,我们在此前的报告中称之为“盛夏攻势”。到了四季度,进攻往往结束,资金开始获利了结,市场风格回归均衡,我们称之为“蓝筹回归”。

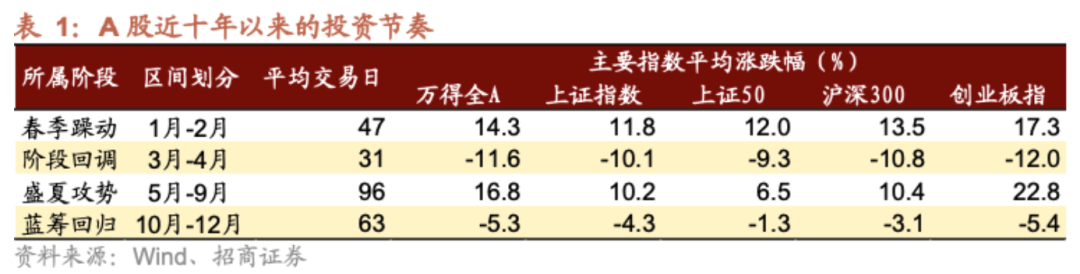

上述的文字,如果用图表概括,无疑就是下表:

招商策略给的是十年的平均值,不过我个人更喜欢用逐年表格看的更清楚。

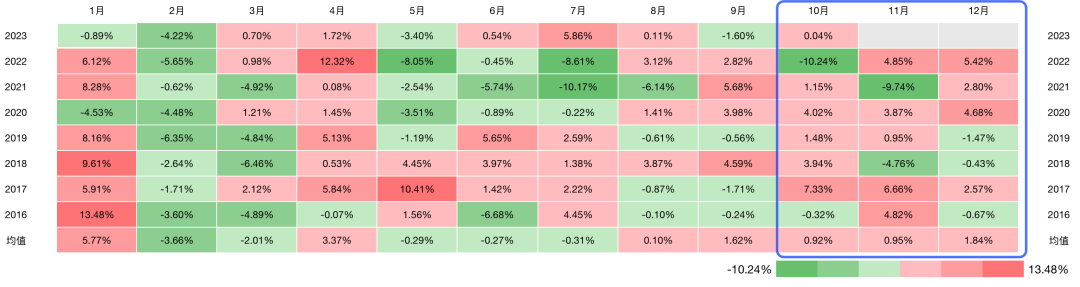

下图是 Wind 的季节性分析表,分析对象是沪深300指数和中证1000指数的比值,正值代表沪深300指数当月相较中证1000指数走强,反之则是走弱。

从蓝框的 10 至 12月数值分布可以看到,红色代表的正值是主旋律——其实这种主旋律甚至可以延展到次年一月。

当然,相关不等于因果。这是统计中一个重要的前提。

为什么相信蓝筹股的年末占优不是统计上的随机摆动,招商证券给了一些逻辑上的推演:

随着三季报披露,投资者对全年业绩基本明确,容易出现估值切换。同时,由于基金经理在年底面临考核压力,到了四季度更加求稳,锁定盈利。金融地产风格估值较低,具备一定安全边际,因此在蓝筹回归阶段,机构投资者往往加仓金融地产,而降低TMT、消费、医药等高估值板块的仓位。年底一般会召开中央经济工作会议,总结全年经济,并对下一年经济进行计划和安排,因此,市场会针对此做出相应的行业配置及风格安排,使得市场风格变化受政策影响比较大。

如果未来沪深300指数有超额,那么随之而来的一个问题就是:300 中成长还是价值有超额?

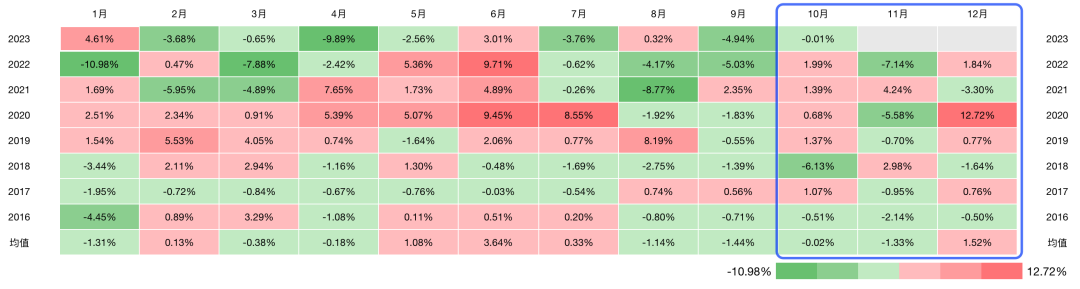

依然使用 Wind 的季节性分析来观察 300 成长和 300 价值的比值变化,如果正值代表 成长风格占优,反之则是价值风格占优。

从下表来看,虽然近年成长风格在 10 月略占优,但是进一步向前看则是价值逐步占优。

是的,如果拉长历史回看 2010 年迄今的数据,在十月成长和价值风格,并无谁能获得明显的优势。

显然,历史统计中,很难就成长抑或价值风格给出可以参考的指引。

稳健的选择,或许还是不偏不倚,两者都要来的更为安稳。

本篇文章来源于微信公众号: EarlETF