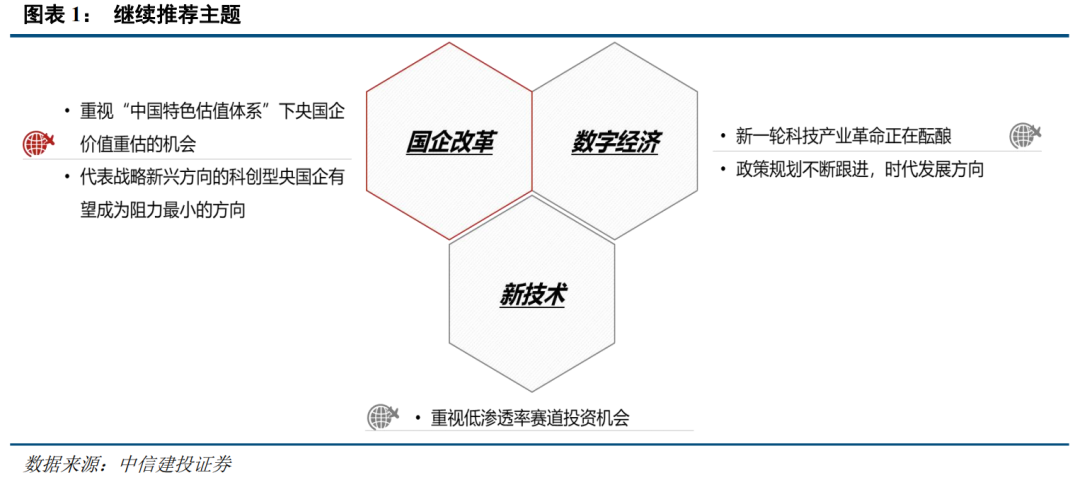

“数字经济+国企改革”的共振浪潮

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

核心摘要

●核心观点:数字中国建设重磅布局规划落地,自上而下政策支持力度不断加码,地方政府积极响应,地方细则、规划目标相继出台,尤其近期多地数据要素市场建设试点意见出炉,后续政策持续推进确定;而以AIGC为代表的人工智能产业链的火爆出圈,进一步让投资者期待新一轮科技产业革命正蓄势待发。我们认为,上升为国家重要战略的数字经济就是“新时代高质量发展”的核心内涵之一;与此同时,新一轮的国企改革深化提升行动正在谋划当中,“中国特色估值体系”+“数字中国建设”的时代大背景下,代表战略性新兴产业方向的科创型央国企最有望在“数字经济+国企改革”的共振浪潮之下充分受益,新时代国企的估值回归之路正在开启。

●“数字中国建设”的投资机遇

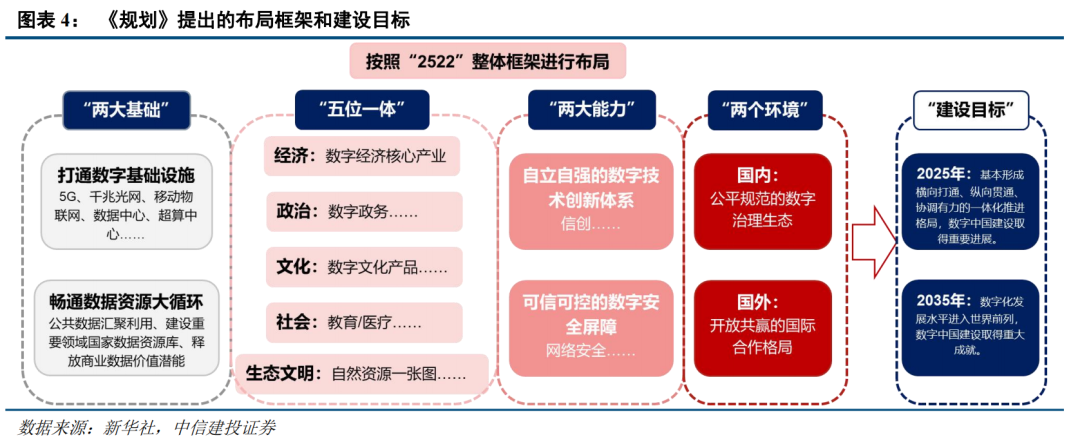

● 打通数字基础设施大动脉,“云+网”将成为数字经济时代重要数字基础设施和生产工具,“卖铲人”逻辑推动下,相关标的确定性溢价更高,重视运营商、国资云、数据中心、云计算、ICT设备等方向。

● 畅通数据资源大循环,作为数字经济时代的关键生产要素,切实用好数据要素,将为产业数字化转型、赋能企业发展带来强劲动力,数据要素市场化建设加速将会是大势所趋。

●“数字技术创新体系”+“数字安全屏障”,核心即信创+网络安全。2023年行业驱动力从政策催化向订单落地转化,内生需求推动下的公司业绩兑现和不同领域的渗透率提升是更为重要的关注点。央国企集中的领域需求兑现程度可能更高。数据安全、网络安全是刚需,是国家政府高度重视的问题,是数字经济推进的重要保障。

●“将数字中国建设工作情况作为对有关党政领导干部考核评价的参考”值得重点思考。将数字中国建设纳入有关党政领导考核评价的参考在建立更为科学、多元化的政绩评估体系的同时,会极大提高地方政府参与数字经济建设的热情和积极性。

●风险提示:疫情反复、地缘政治风险、美国通胀超预期、地方债务风险、房地产周期继续下行。

二、“数字中国建设”的投资机遇

“数字中国”重要顶层设计落地

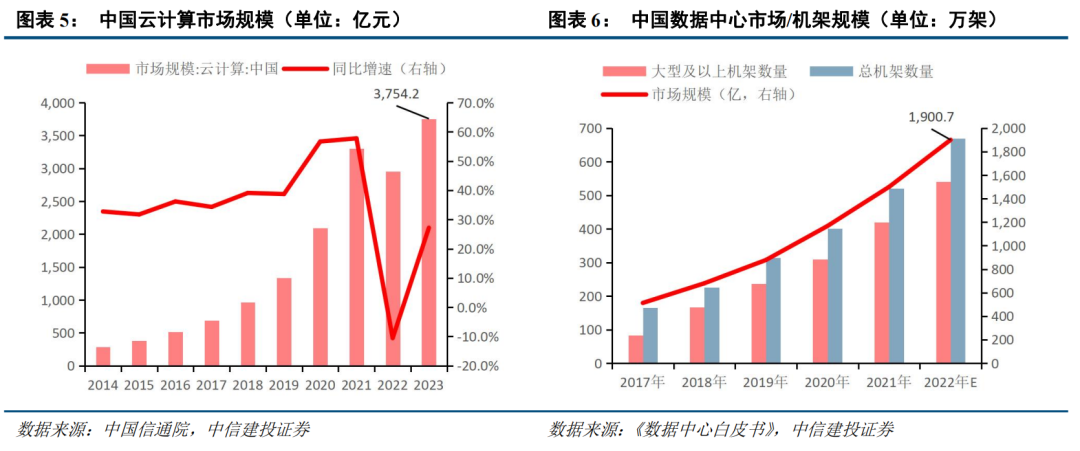

“云+网”将成为数字经济时代重要数字基础设施和生产工具。《规划》提出“打通数字基础设施大动脉。加快5G网络与千兆光网协同建设,……,系统优化算力基础设施布局,……,加强传统基础设施数字化、智能化改造。”近期,国家不断强调数字基础设施建设重要性,数字经济新时代之下,数字基础设施将成为重要的基础服务提供方;尤其随着近期有望成为新一代技术变革方向的AIGC概念热度的不断攀升,更进一步让市场开始认识到算力基础网络建设的重要性。“卖铲人”逻辑推动下,相关标的确定性溢价更高,重视运营商、国资云、数据中心、云计算、ICT设备等方向。

两大基础之“数据资源体系”

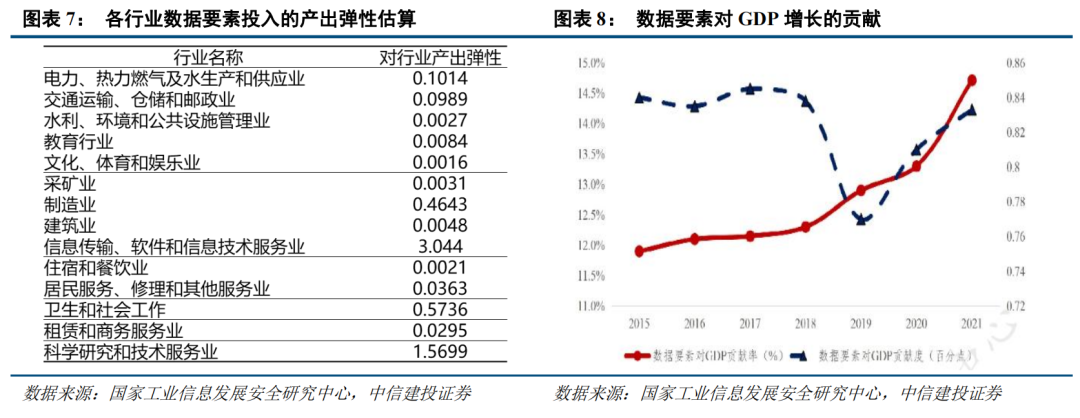

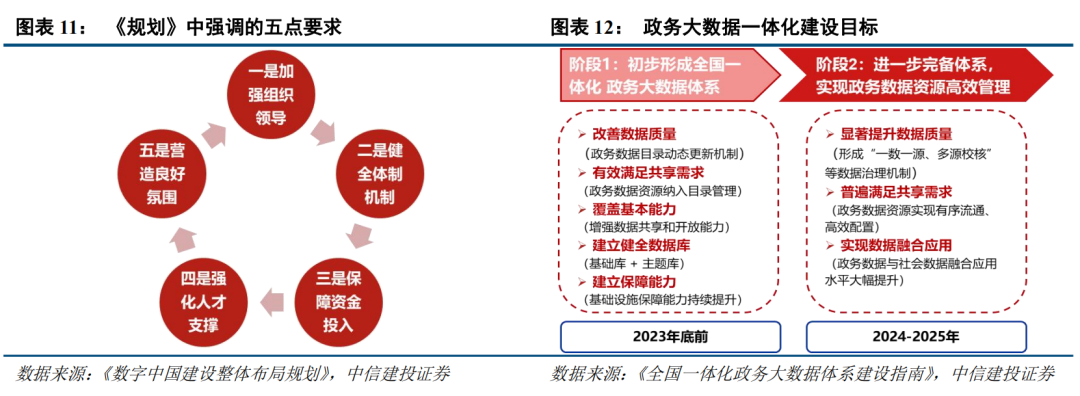

畅通数据资源大循环,数据要素市场建设加速有望成为今年核心方向。《规划》指出“……,推动公共数据汇聚利用,……,释放商业数据价值潜能,加快建立数据产权制度,开展数据资产计价研究,……”。自去年12月9日财政部发布“数据资产入表”暂行规定征求意见稿到12月19日“数据二十条”(首份数据要素市场基础制度文件)的出台,地方政府也积极响应,近期杭州、深圳等地数据要素市场建设试点意见相继出炉。作为数字经济时代的关键生产要素,切实用好数据要素,将为产业数字化转型、赋能企业发展带来强劲动力,数据要素市场化建设加速将会是大势所趋。

两大能力:信创+网络安全

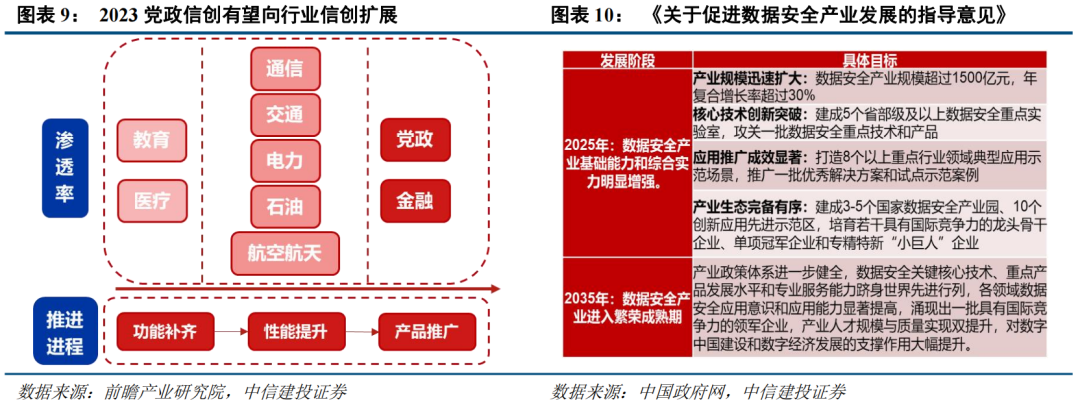

“数字技术创新体系”+“数字安全屏障”,核心即信创+网络安全。“2+8”的信创建设体系在2023年有望迎来党政向行业的拓展加速,党政从中央、省市等向区县下沉,行业信创全面提速。大安全诉求下,2023年行业驱动力从政策催化向订单落地转化,内生需求推动下的公司业绩兑现和不同领域的渗透率提升是更为重要的关注点。

央国企集中的领域需求兑现程度可能更高,金融、石油、电力、航空航天等领域央国企的数量、营收占比等都相对更高,充当“改革排头兵”的能力更强,在关键技术、主要业务等对于国产替代的要求相对也更高。与此同时,无论是数据要素市场的加速建设,还是行业信创的逐步推进,都意味着数据安全、网络安全是刚需,是国家政府高度重视的问题,是数字经济推进的重要保障。

整体谋划、统筹推进,把各项任务落到实处

“将数字中国建设工作情况作为对有关党政领导干部考核评价的参考”值得重点思考。中国过去多年取得举世瞩目的经济增长背后在某种程度上离不开“唯GDP论”晋升锦标赛下的激励模式,在自身升迁与本地经济绩效挂钩的机制下,地方官员充满热情地招商引资、置身于发展当地经济。显然,这种方式同时也产生了一定的资源扭曲和要素错配。高质量发展为核心的新发展模式下,建立更为科学、多元化的政绩评估体系成为过去多年来所探索的方向,而随着数字经济新时代的来临,将数字中国建设纳入有关党政领导考核评价的参考在丰富以往评估体系的同时,会极大提高地方政府参与数字经济建设的热情和积极性。关注数字政府建设大背景下的政务信息化、政务云等投资机遇。

“数字中国”建设当然离不开央国企

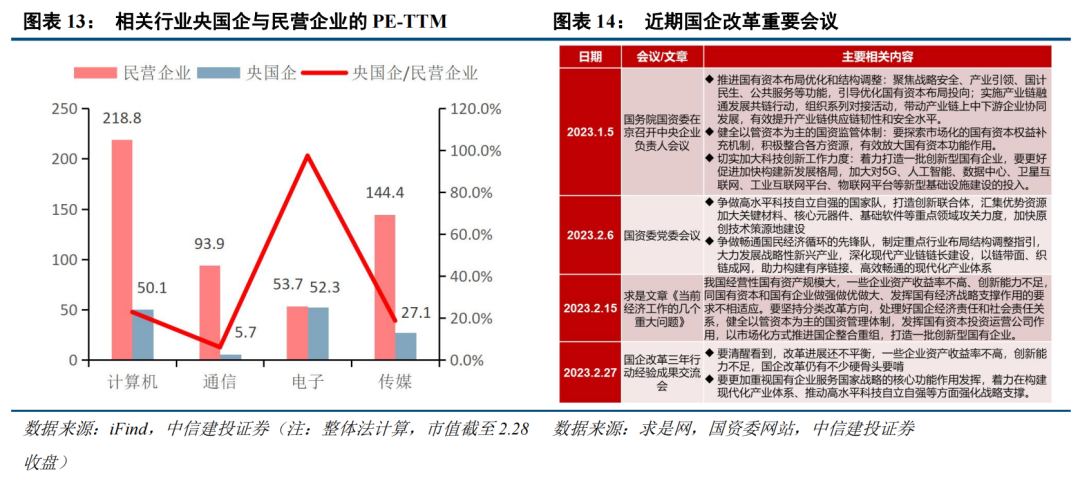

“中国特色估值体系”+“数字中国”的时代背景之下,科创型央国企的价值重估将会成为阻力最小的方向。数字中国建设的推进,加之新一轮国企改革深化提升行动正蓄势待发,积极参与有关领域建设、有效放大国有资本功能作用、带头承担产业链“链长”角色,既是央国企承担时代使命的彰显,也是其享受时代红利、提升自身成长性的机遇,新时代国企的估值回归之路正在开启。

三、近期产业重要政策/事件

四、风险分析

(1)国内经济复苏或稳增长政策实施效果不及预期。如果后续国内地产销售、投资等数据迟迟难以恢复,长期积累的城投偿债风险面临发酵,经济疫后复苏最终证伪,那么整体市场走势将会承压,过于乐观的定价预期将会面临修正。

(2)海外美联储紧缩程度超预期。如果美国经济持续保持韧性,劳动力市场、零售等经济数据表现亮眼,那么美国衰退风险或将面临重估,同时通胀风险也将面临反弹,美联储紧缩抗通胀之路继续,全球流动性宽松不及预期,国内权益市场分母端难免也将承压。

(3)疫情形势反复程度超预期。参考海外疫后恢复经验,疫情形势的反复波折是常态,如果国内二次疫情超预期恶化,企业生产、居民消费等经济活动都势必受到扰动和冲击,整体A股盈利修复将继续延后。

本篇文章来源于微信公众号: 陈果A股策略