“海量”专题(207)——高频因子还是行业暴露:多因子指数增强策略的突围选择

1指数增强基金盘点

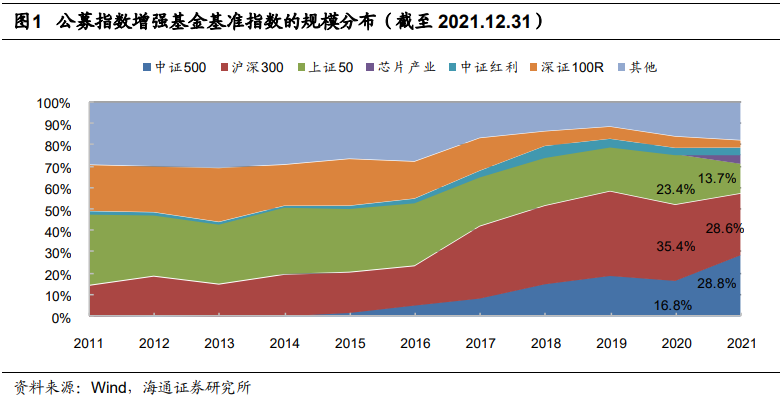

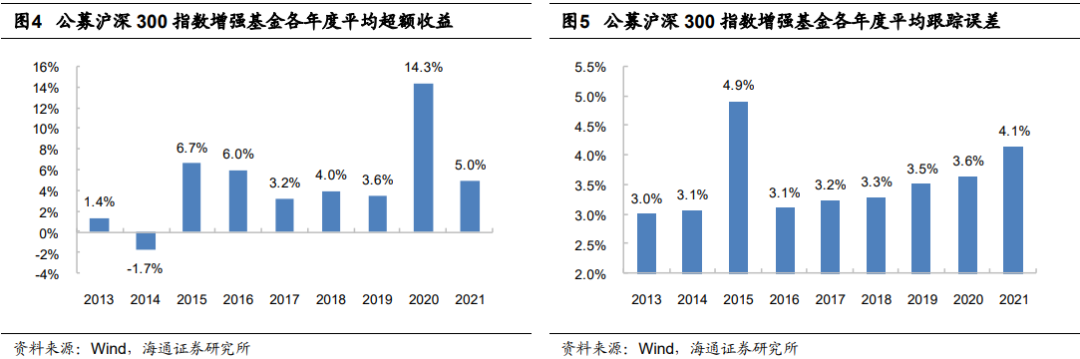

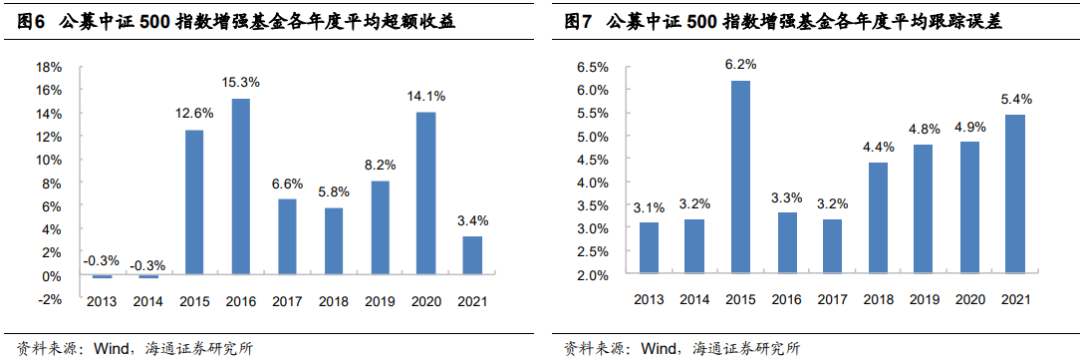

截至2021年底,市场现存161只公募指数增强基金,相较于去年增加34只;规模总计1777亿元,相较于去年增长47.5%。除跟踪中证500指数的基金以外,跟踪沪深300指数的基金共47只,规模总计509亿元,同比增长19%;跟踪上证50指数的基金共4只,规模总计244亿元,同比下降13%。

2多因子模型表现:因子有效性普遍减弱,指数增强策略个股选择贡献降低

2.1单因子表现

2.1.1市值与估值:小盘风格显著占优,估值风格剧烈波动

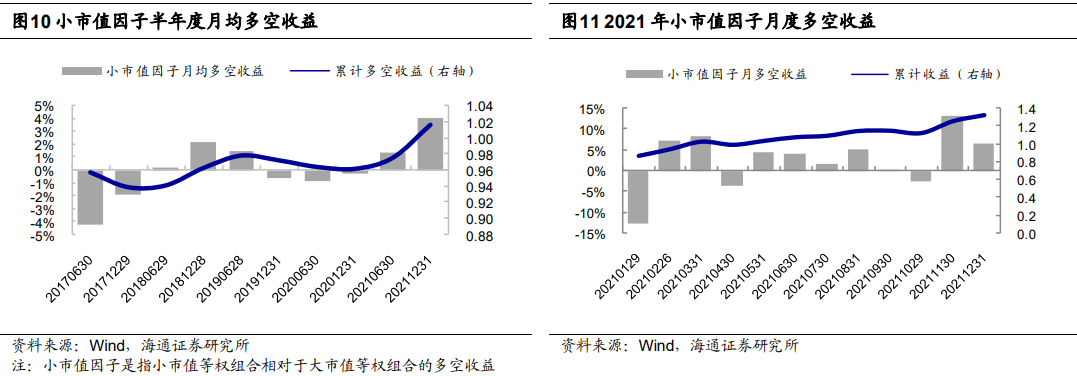

小盘风格显著占优

基于市值将全市场股票等分为10组,考察市值最小一组股票等权组合相对于市值最大一组股票等权组合,每半年度的月均多空收益差,结果如左下图所示。2021年,市值风格发生明显切换,由2019年下半年以来的大盘风格切换至小盘风格。进一步,从右下图可见,除1、4、10月份外,大盘股在其他月份都显著跑输小盘股。

估值风格剧烈波动

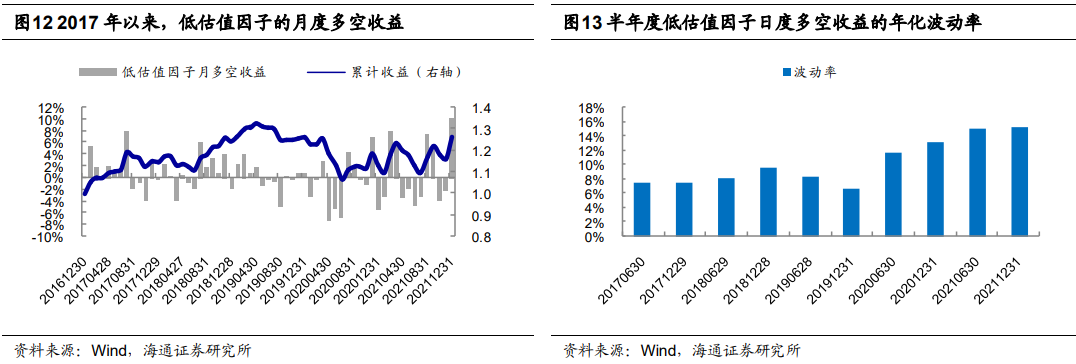

基于PB将全市场股票等分为10组,考察PB最小一组股票相对于PB最大一组股票的月收益差,结果如图12所示。2017-2019年上半年,市场呈较为明显的价值风格;而2019年下半年至2020年上半年,成长风格突出,高估值股票组合显著跑赢低估值股票组合。

自2020年下半年以来,估值风格一直呈剧烈波动状态,因子日度多空收益的波动率居高不下,高于2017年以来所有的半年度(图13)。2021年,大部分月份,市场仍为成长风格,但2-3、7-8、以及12月份,成长风格大幅回撤,低估值股票组合相对高估值股票组合的月超额达5%以上,出现显著的价值修复行情。全年来看,市场呈价值风格,低估值股票组合的收益率高于高估值股票组合。

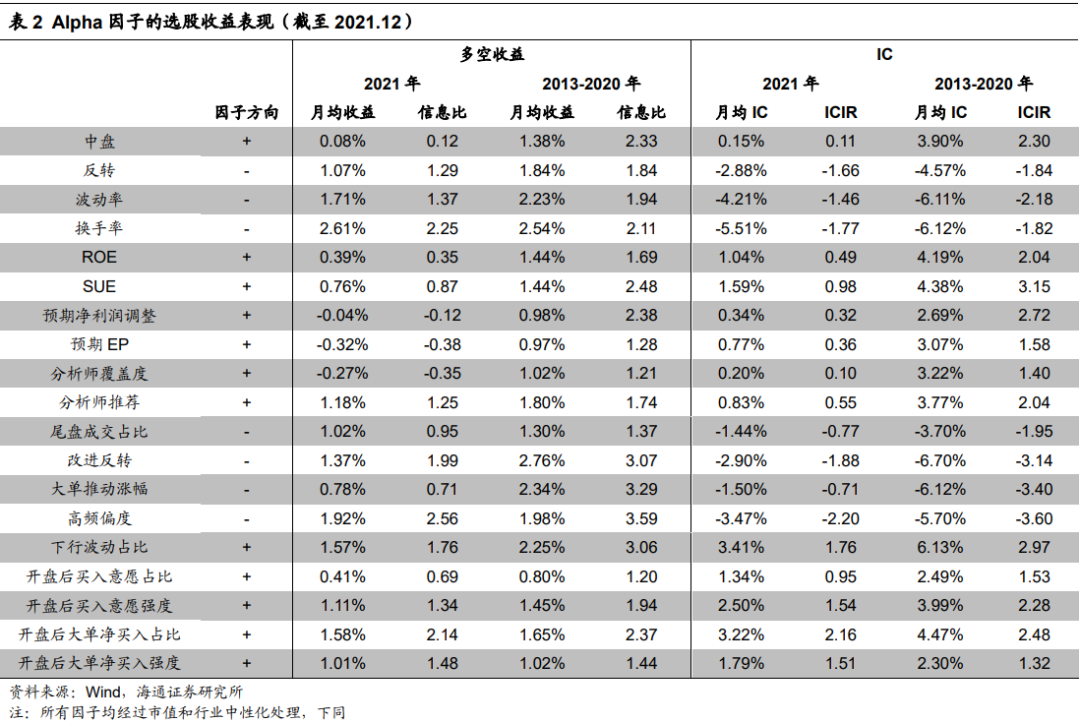

2.1.2Alpha因子:大部分因子选股收益有所减弱

2021年,大盘龙头股发生回撤,中盘股表现强势,使得中盘因子失效,月均IC仅为0.15%,月均多空收益0.08%,显著低于以往平均水平。

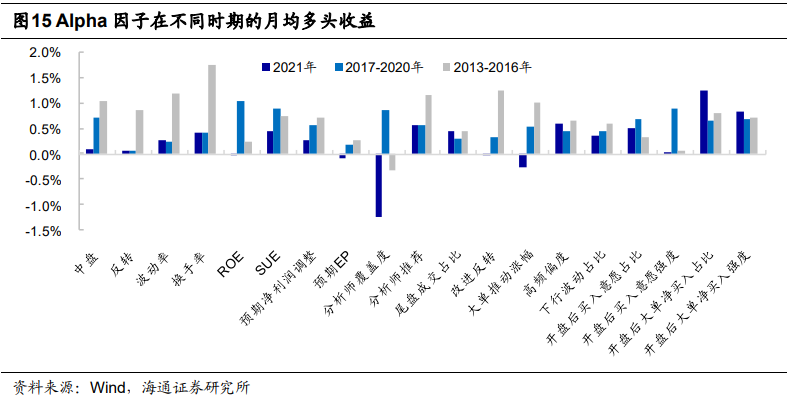

低频技术因子的表现整体与2017-2020年持平。反转、波动率、换手率因子表现最优的时期是2013-2016年,在此期间,这3个因子的月均多空收益均在2%以上,且多空收益分布较为对称。而自2017年以来,低频技术因子的多头收益大幅降低,即前期涨幅小、波动率低、换手率低的股票后期跑赢市场等权基准的幅度较小。

以波动率因子为例,2013-2016年,该因子月均多空收益2.40%,其中,多头收益1.21%;2017-2020年,波动率因子月均多头收益降至0.25%,虽然空头收益有所增加(1.82%),但由于多头收益下降近1%,使得因子多空收益降至2.07%。2021年,低频技术因子延续了2017-2020年的规律,因子多空收益和IC表现较为显著,但多头效应弱、空头效应强的特征非常突出。

基本面因子的表现相较于前期大幅下滑,特别是盈利因子,月均多头收益降至0.02%,与2017-2020年1.05%的多头收益相差甚远,甚至低于2013-2016年的平均水平(0.24%)。SUE因子的月均多空收益也下降了近一半,由2017-2020年的1.42%降至2021年的0.76%。

分析师相关因子上,除分析师推荐因子与2017-2020年持平外,预期净利润调整、预期EP、分析师覆盖度因子均近乎失效,月均IC降至1%以下,多空收益反向。即,有分析师推荐的股票仍具有较为显著的正超额;但分析师关注度高、一致预期向好的那些股票,收益并不如前些年那般可观,甚至无法跑赢市场等权基准。

大部分高频因子仍稳定有效,多空收益和因子IC表现优异。具体来看,反转类高频因子中,尾盘成交占比、高频偏度表现突出,与历史水平较为接近。动量类高频因子中,开盘后大单净买入占比、开盘后大单净买入强度与历史持平,且多头组合表现优异;下行波动占比、开盘后买入意愿强度虽然表现不如2017-2020年,但仍显著有效,月均多空收益大于1%。相对而言,这两个因子的多头收益偏弱,以空头效应为主。

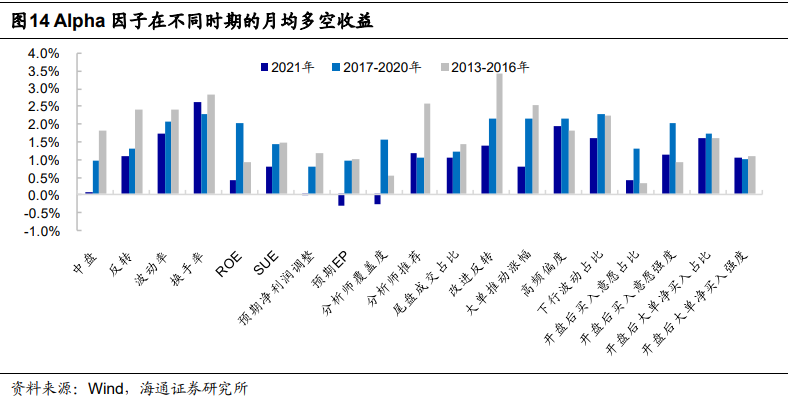

对比不同阶段各因子的表现可发现,2013-2016年,价量类因子表现优异,特别是反转类因子表现突出,如换手率、改进反转、波动率等,月均多头收益均在1%以上。2017-2020年,反转类因子多头收益趋于平淡,而受机构投资者关注的基本面指标和分析师相关因子表现突出;同时,一些动量类高频因子的选股效果相对于2016年以前也出现明显提升,如开盘后买入意愿强度等。

2021年,分析师推荐、尾盘成交占比、高频偏度、以及动量类高频因子继续保持优异的业绩表现,同时低频技术因子的表现整体与17年以来持平;而预期净利润调整、预期EP、中盘因子近乎失效,月均IC小于1%,基本面因子的选股收益也出现较大幅度的下滑。

2.2指数增强策略

2.2.1业绩表现:超额收益偏低,波动较大

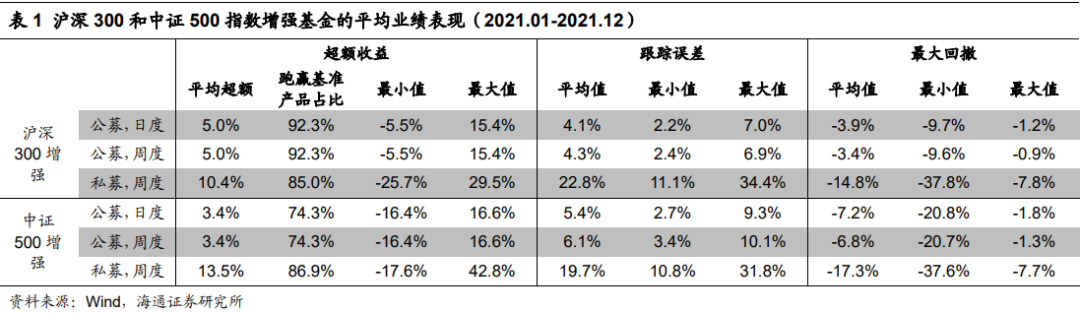

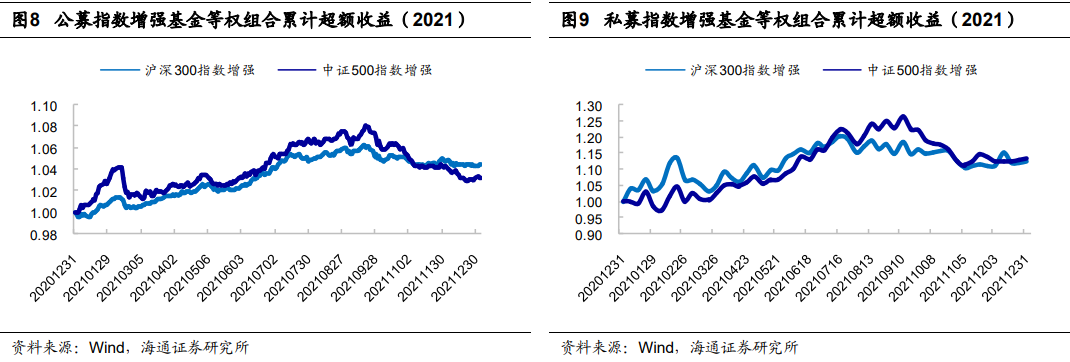

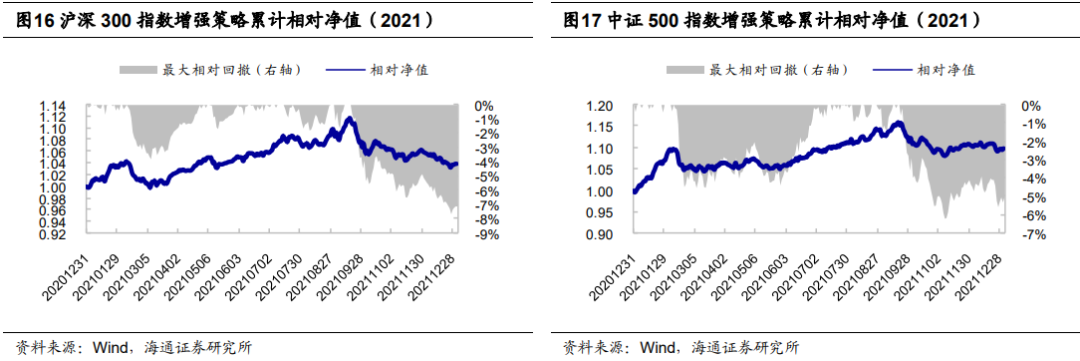

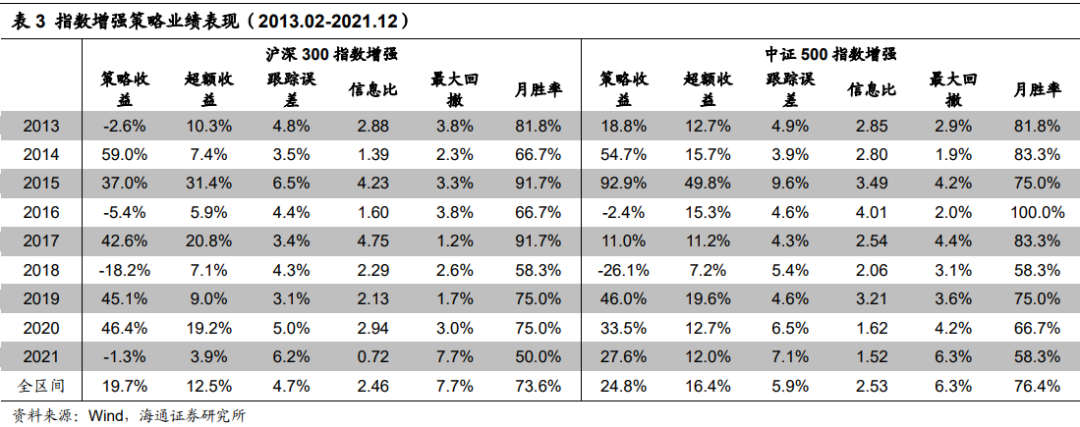

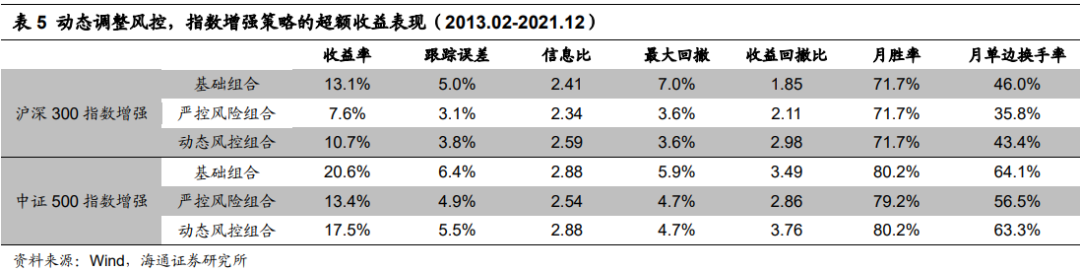

2021年,中证500指数增强策略累计收益27.6%,同期中证500指数累计收益15.6%,策略相对中证500指数累计超额12.0%,相对全收益指数超额10.3%。对比2013-2020年,2021年中证500指数增强策略的收益率处于中等偏低水平,而风险偏高。年跟踪误差为7.1%,仅次于2015年;最大回撤6.3%,为2013年以来最高水平,发生在9/15-11/8期间。

2.2.2业绩归因:个股选择贡献大幅降低

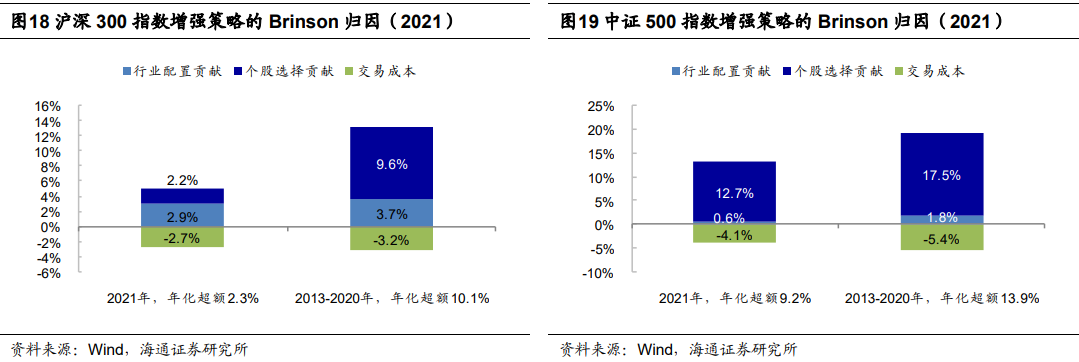

总体来看,指数增强策略的收益结构为,个股选择贡献为主、行业配置贡献为辅。由于沪深300指数的行业权重差异更大,因而,沪深300指数增强策略的行业配置贡献大于中证500指数增强策略。

2013-2020年,沪深300指数增强策略的个股选择贡献为9.6%,行业配置贡献为3.7%,在不考虑交易成本下,策略的年超额为9.6+3.7%=13.3%;交易成本按单边千3测算,一年大约为2.5%-3.3%,对应的月单边换手为35%-45%左右;扣除交易成本3.2%后,沪深300指数增强策略的超额收益为13.3%-3.2%=10.1%。

与沪深300指数增强策略相比,中证500指数增强策略的换手率较高,交易成本也较大;行业配置贡献较小,而个股选择贡献较大。

与历史(2013-2020)相比,2021年,指数增强策略的个股选择贡献大幅降低:沪深300指数增强策略下降7.4%,中证500指数增强策略下降4.8%。同时,行业配置贡献也出现了小幅降低。

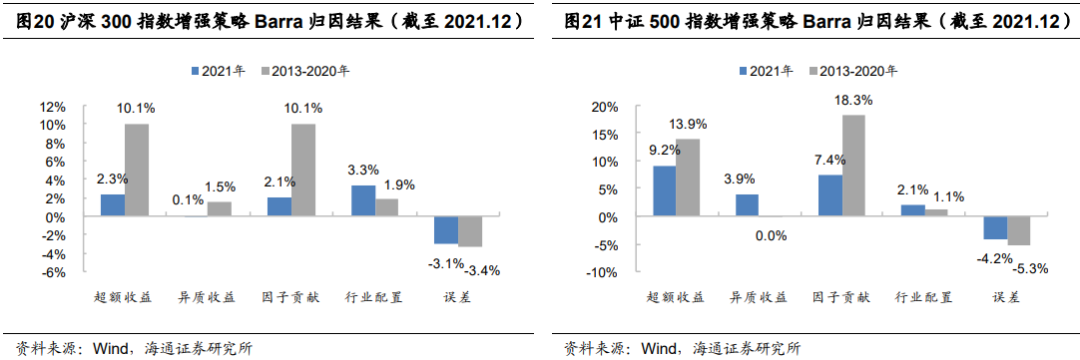

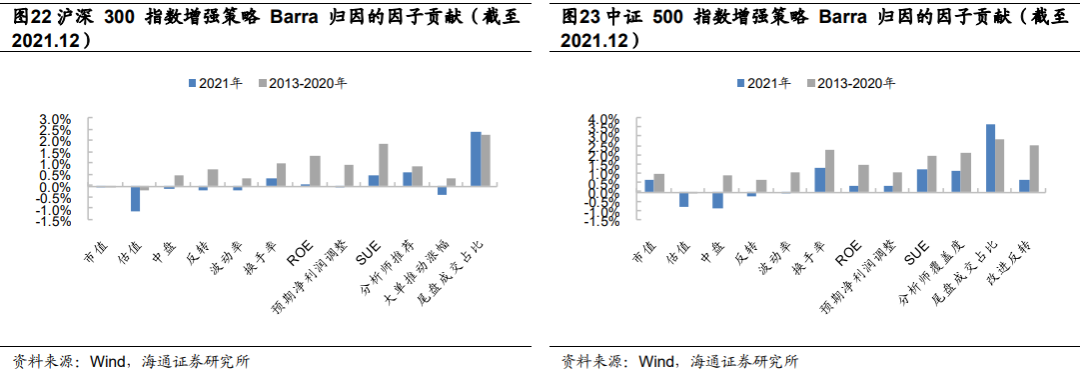

基于Barra归因模型将指数增强策略的超额收益分解为,行业配置、因子贡献、个股异质收益、以及误差4项,结果如图20-21所示。

Barra归因结果与Brinson接近,整体来看,指数增强策略的收益结构为,个股选择贡献为主(因子贡献+个股异质收益),行业配置贡献为辅。2021年,策略个股选择贡献降低,特别是因子贡献,降幅明显。行业贡献上,与Brinson模型不同,Barra模型显示,剥离风格因子影响后,2021年策略行业贡献比以往年份要高。

具体到因子,组合的成长风格暴露给策略带来了较为明显的负向超额。无论是沪深300还是中证500指数增强策略,在高估值因子上的暴露均达到了约束的上限(0.2)。2021年,估值风格波动剧烈,全年呈较为明显的价值风格,这使得具有成长暴露的指数增强策略一方面波动较大、回撤明显,另一方面也削弱了策略的超额收益。

除了成长风格外,中盘、反转、波动率、大单推动涨幅,也对指数增强策略产生了一定的负向贡献。特别是中证500指数增强策略,在中盘因子上具有较高暴露(平均0.33)。2021年中盘因子的大幅回撤,给策略带来较为明显的负向超额。

基本面因子、预期因子以及高频因子,均为组合贡献了正向收益。与历年相比,对于沪深300指数增强策略,分析师推荐、尾盘成交占比因子的收益贡献与历史持平,其余因子的收益贡献则有所降低。对于中证500指数增强策略,换手率、SUE、分析师覆盖度、尾盘成交占比这4个因子的收益贡献仍超过1%,而其余因子的收益贡献均有较大幅度的下降。

综上所述,在Barra归因体系下,策略整体的收益结构仍呈个股选择贡献为主,行业配置贡献为辅的特征。但相对而言,2021年的行业贡献比以往年份高,而因子贡献比以往年份低。具体到因子,成长风格剧烈波动、中盘因子失效、价格反转效应减弱,均为策略带来了一定的负向超额;尾盘成交占比、换手率、SUE、分析师推荐、分析师覆盖度因子的正向贡献相对较为显著;ROE、预期净利润调整的贡献大幅降低,接近于0。

2.3小结

3可以尝试的改进方向

针对第一个问题,我们可以尝试如下两种解决方案,一是增加新的Alpha源,二是承担更多风险(如,行业暴露)。长期来看,这两种方案均可提升策略的超额收益。

针对第二个问题,最直接的方法是强化组合风险约束,但这样也会降低策略的收益。一种较为折中的解决方案是,结合板块贡献度的变化,动态调整风控,尽可能地减小严控风险对策略收益造成的负面影响。

3.1增加新的Alpha源

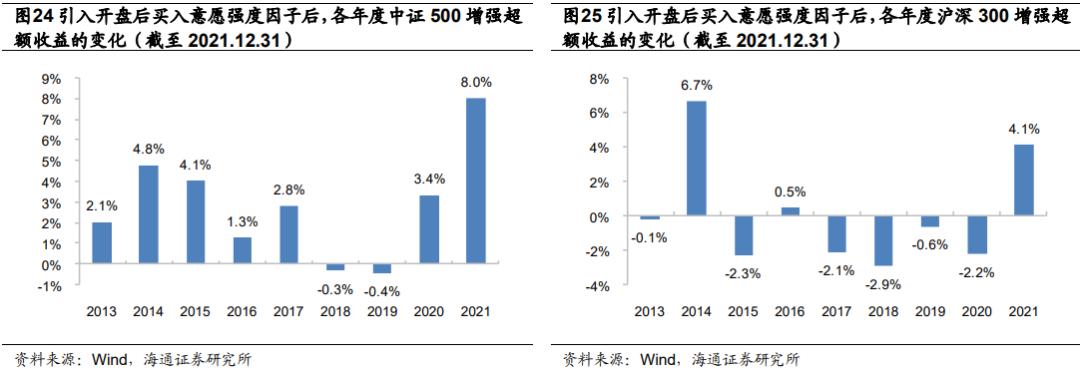

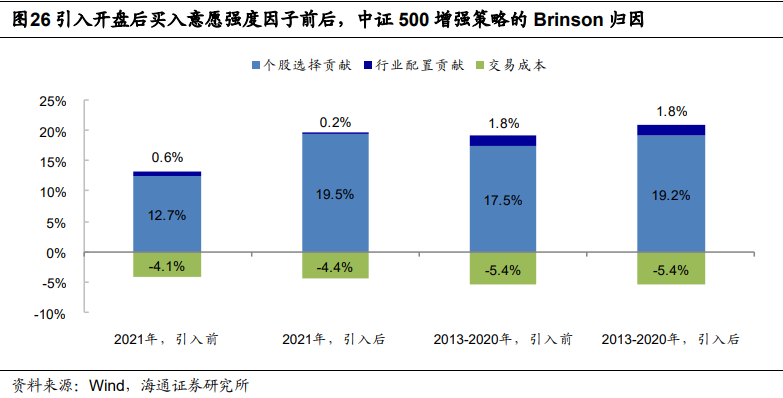

如表4所示,在其他条件不变的情况下,加入买入意愿强度因子可显著提升中证500 增强指数增强策略的年化超额收益。特别是近2年,年超额收益的提升幅度均超过3个百分点(图24)。从历史业绩来看,引入该因子同样能提升策略收益。除2018-2019年与原组合持平外,其余年份均明显战胜原组合。Brinson归因结果显示(图26),加入买入意愿强度因子后,2021年的个股选择贡献得到明显改善,2013-2020年也有2个点左右的提升。

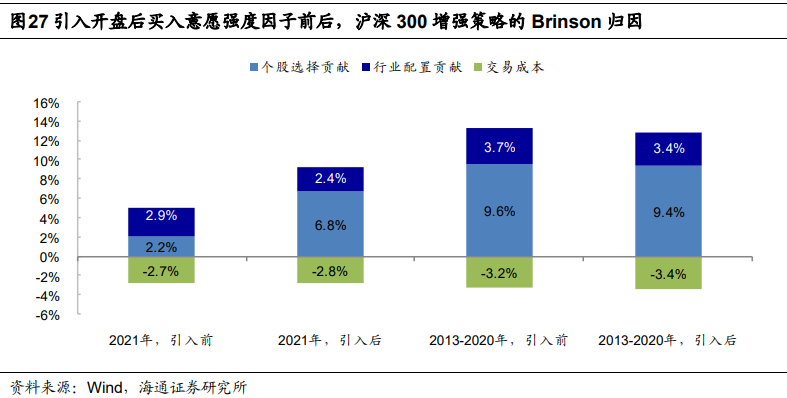

综上所述,引入买入意愿强度因子可显著改善指数增强策略2021年度的业绩表现。从历史业绩来看,该因子对中证500指数增强策略的收益提升更为稳定,绝大部分年份均可明显增厚策略收益;而对沪深300指数增强策略的业绩表现则无明显影响。我们认为,随着A股投资者机构化的逐步演进,反转效应,特别是反转类因子的多头效应,难以重现2013-2016年的高收益,而像开盘后买入意愿强度这种高频动量类因子值得关注。

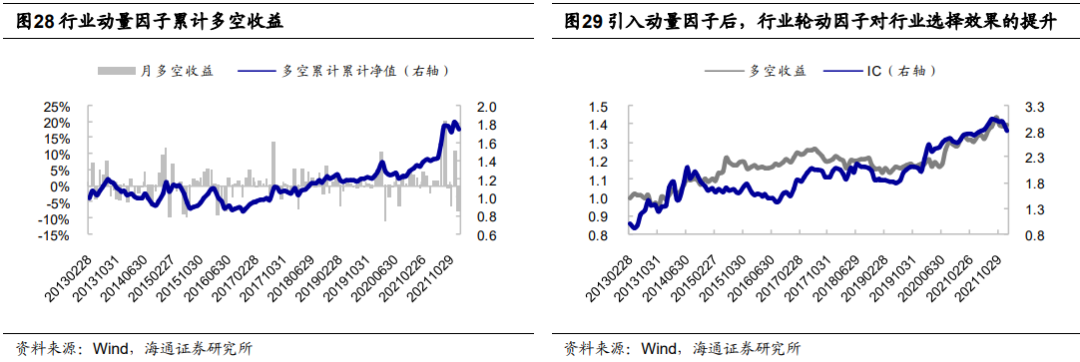

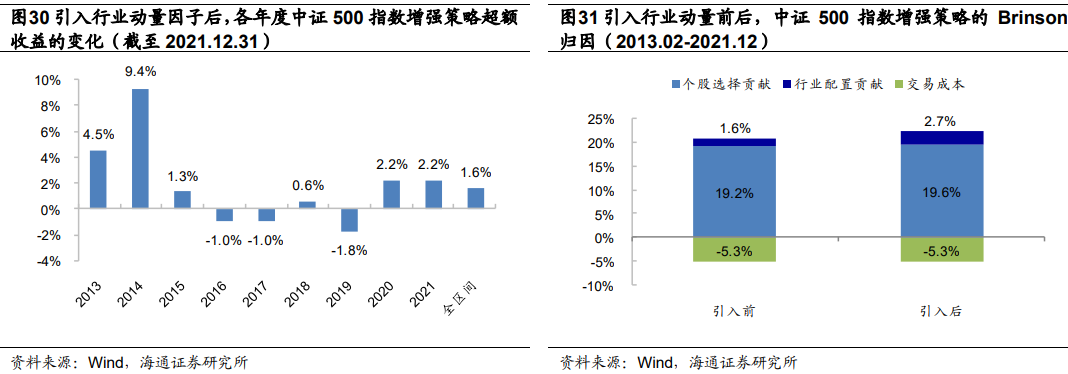

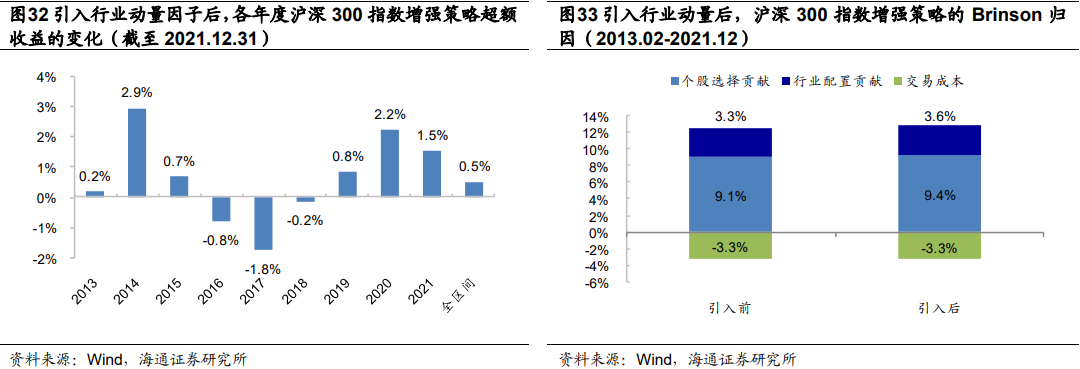

3.2积极的行业轮动

需要注意的是,2016-2017年的大部分月份,引入动量因子并不能改善行业轮动因子的多空收益,因此对两个指数增强策略都造成了年化1%左右的收益损失。由此可见,引入行业轮动模型虽然潜在收益可观,长期来看能提升策略业绩表现,但短期也存在一定的行业错配风险。

3.3动态调整风控

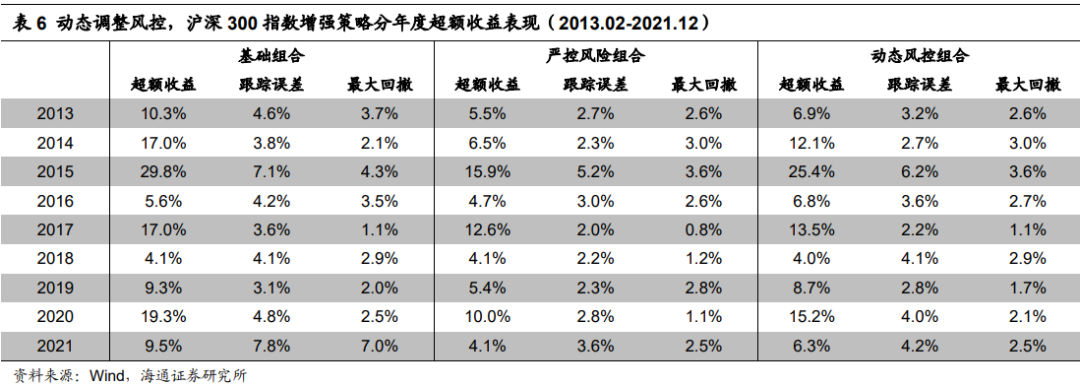

盈亏同源,要降低波动和回撤,最直接的方法就是强化组合的风险约束。例如,对于沪深300指数增强策略,若我们将约束条件调整为行业中性,个股偏离0.5%,因子敞口暴露0.3,则可大幅降低策略全区间的跟踪误差(3.1%)和最大回撤(3.6%);但同时,收益也有较大幅度下滑,由年化13.1%降低至7.6%(表5)。

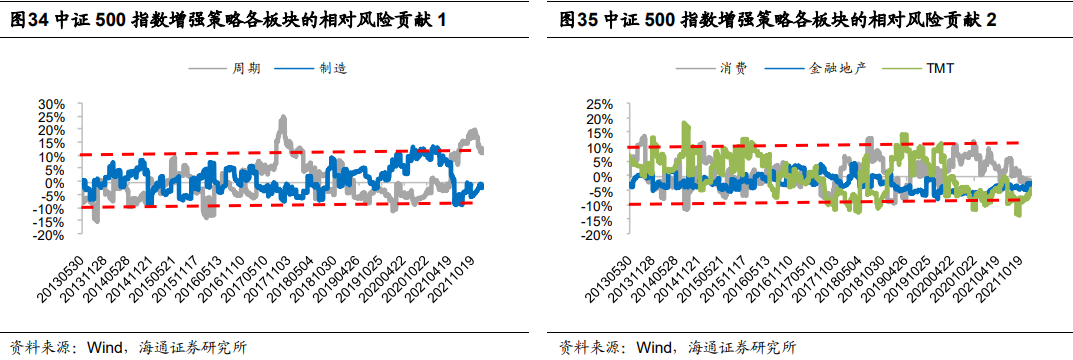

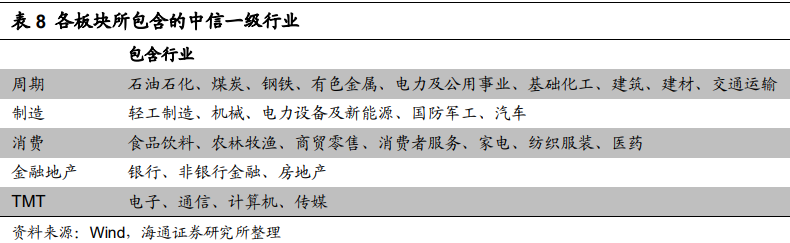

在资产配置理论中,风险贡献度衡量了每类资产对投资组合风险(通常为波动率或CVaR)的贡献。对于指数增强策略,若将股票所属的板块视为一类资产,则可以计算每个板块对股票组合的风险贡献。

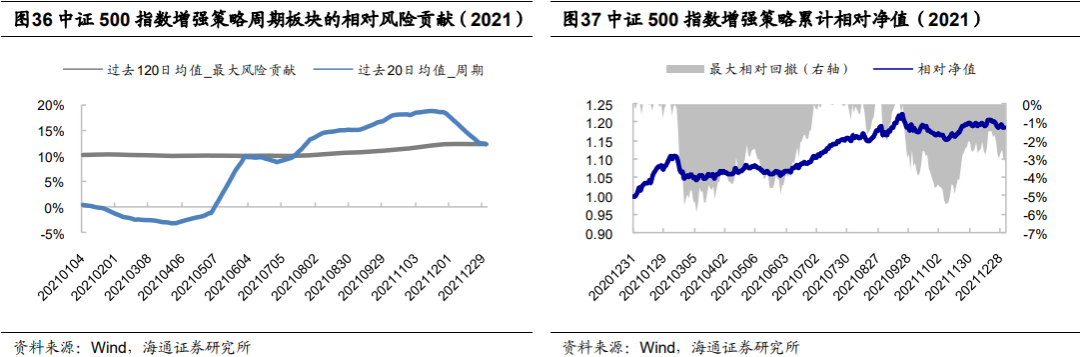

一般情况下,指数增强策略受风险控制模型的约束,相对基准指数的风险贡献度会在一个较小的范围内波动。如图34-35所示,绝大部分时间内,中证500指数增强策略各板块的相对风险贡献度[1]都在-10%到+10%之间。

但在极端情况下,单个板块的相对风险贡献度会迅速放大。例如,2021年5月份以来,周期板块的相对风险贡献迅速增加,并于7月中下旬开始,持续高于过去1年的平均最大相对风险贡献(图36)。

风险逐步往周期板块集中,使得策略对单一风险的变化相当敏感,抵御风险的能力也在减弱。9月中旬开始,周期板块快速下跌,引致指数增强策略在9/15-11/8期间发生持续相对回撤,累计回撤幅度达5.5%。

基于上述分析,我们可以将相对风险贡献度作为一个事前预警指标,如果跟踪到某个板块的贡献度过高,表明策略的风险较为集中,抗风险能力减弱,此时就采取较为严格的风险控制。

为便于表述,后文中,我们将“行业偏离3%、个股偏离1%、因子敞口0.6”的指数增强组合称为“基础组合”,“行业中性、个股偏离0.5%、因子敞口0.3”的组合称为“严控风险组合”。

具体的动态风控调整规则为,每天计算“基础组合”5个板块的相对风险贡献度,取最大值。在月末换仓时,计算过去1个月的日均最大相对风险贡献度,记为短期相对风险贡献。同时,计算过去1年的日均最大相对风险贡献度,记为长期相对风险贡献。若短期相对风险贡献高于长期相对风险贡献,则认为当前风险较大,需采用较为严格的约束条件,构建“严控风险组合”;否则,保持“基础组合”不变。由这一过程得到的指数增强组合,称为“动态风控组合”。

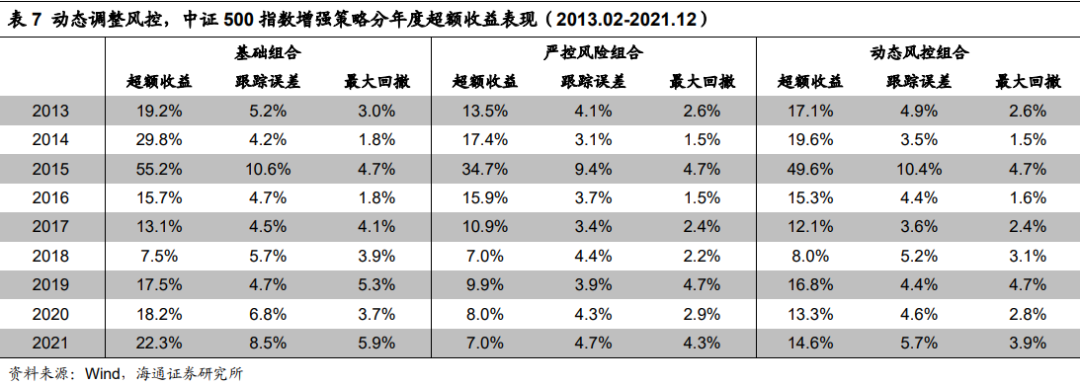

与“基础组合”相比,“动态风控组合”的超额收益虽有所下降,但跟踪误差和最大回撤得到明显控制,相应的信息比和收益回撤比都有所改善(表5)。分年度来看,2013-2021年期间,绝大部分年份的跟踪误差和最大回撤都有所降低(表6-7)。而与始终严控风险的组合相比,“动态风控组合”的风险指标仅略微增加,但收益提升明显。

由此可见,若想较好地控制指数增强策略的相对风险,同时又想尽量降低严控风险对策略收益造成的负向影响,可以结合板块贡献度的变化,动态调整风控措施。即,只在单个板块风险贡献变大时,才采取较为严格的约束条件。

3.4小结

针对第一个问题,我们可以尝试如下两种解决方案,一是增加新的Alpha源,二是承担更多风险(如,行业暴露)。长期来看,这两种方案均可提升策略的超额收益。

针对第二个问题,最直接的方法是强化组合风险约束,但这样也会降低策略的收益。一种较为折中的解决方案是,结合板块贡献度的变化,动态调整风控。即,只有在单个板块风险贡献变大时,才采取较为严格的风险控制,尽可能地减小严控风险对策略收益造成的负面影响。

4全文总结

风格因子上,2021年,市值风格切换,小盘风格显著占优;估值风格剧烈波动。Alpha因子上,大部分因子的选股有效性都有所减弱。我们基于常用的风格、技术、基本面、预期、高频因子构建的海通金工沪深300指数和中证500指数增强策略,2021年超额收益水平偏低,波动较大,回撤达到2013年以来的最高水平。归因模型显示,2021年,指数增强策略个股选择贡献大幅降低,拖累策略超额收益。

2021年,指数增强策略主要面临两个问题:(1)因子有效性减弱,个股选择贡献降低;(2)风险变大。

针对第一个问题,我们可以尝试如下两种解决方案,一是增加新的Alpha源,二是承担更多风险(如,行业暴露)。长期来看,这两种方案均可提升策略的超额收益。

针对第二个问题,最直接的方法是强化组合风险约束,但这样也会降低策略的收益。一种较为折中的解决方案是,结合板块贡献度的变化,动态调整风控。即,只有在单个板块风险贡献变大时,才采取较为严格的风险控制,尽可能地减小严控风险对策略收益造成的负面影响。

5风险提示

[1]假设组合收益R=w’·F,F为资产类别,w为相应资产的权重,为资产收益率的协方差矩阵,则资产的风险贡献度向量为: ;相对风险贡献度是指,指数增强策略各板块的风险贡献度,减去标的指数对应板块的风险贡献度。

;相对风险贡献度是指,指数增强策略各板块的风险贡献度,减去标的指数对应板块的风险贡献度。

本篇文章来源于微信公众号: 海通量化团队