【国盛量化】景气度拐点确认,人工智能正处布局良机——华夏中证人工智能ETF投资价值分析

-报告摘要

一、国盛金工指数投资价值分析框架

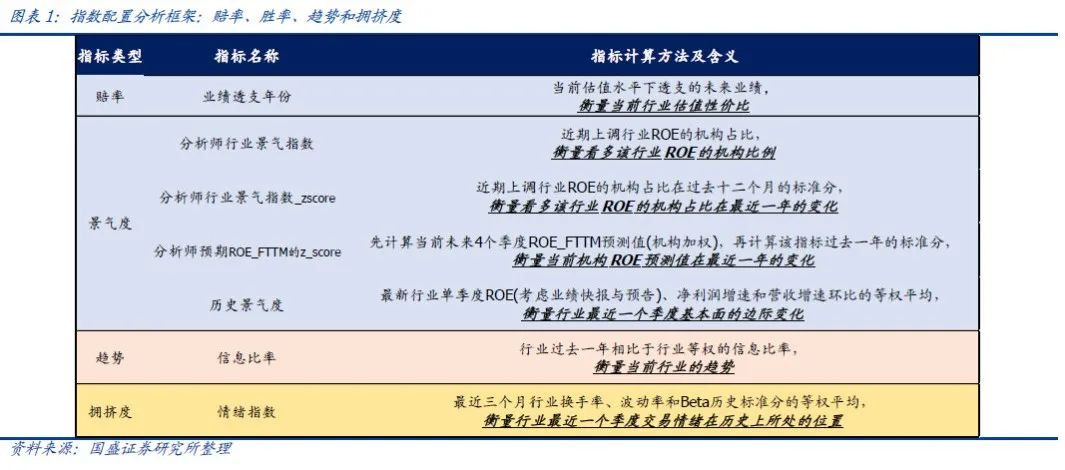

1.1 指数配置分析框架:赔率、胜率、趋势和拥挤度

在指数配置层面,我们在专题报告《资产配置的四种范式:赔率、胜率、趋势与拥挤度》曾系统性阐述过资产在一轮上行周期中会有经历四个不同的信号和阶段:

1) 赔率:赔率即指数估值,或者说收益空间,我们用业绩透支年份来代理

参考我们之前的报告《估值运行的逻辑》,我们基于反向的二阶段DCF模型,采用分析师盈利预测和当前指数PE估值,可反推其业绩透支年份,代表指数当前估值水平透支的业绩,越低代表赔率越高,越高则有杀估值的风险。

2) 胜率:胜率即指数景气度,分为历史景气度和分析师预期景气度

历史景气度是行业最新财报营收增速、净利润增速和ROE的边际变化;

分析师景气度是统计指数内上调盈利预测的机构占比,通过扩散指数的方法编制了分析师景气指数,详细可参考报告《分析师行业景气指数构建与应用》;

3) 趋势:指数过去12个月相对于大盘指数的信息比率

趋势是市场投资者的投票结果,代表市场的认知,从长期来讲,市场永远在自我迭代和进化,因此趋势可以帮助我们识别市场一致预期。当我们没有配置思路的时候,不妨借助市场交易理解当下趋势,体现的是市场有效性的价值。

4) 拥挤度:指数换手率比率、波动率比率和beta比率的等权平均

趋势虽然代表市场的认知,但市场并不总是聪明的,尤其是当羊群效应很强,非理性行为盛行的时候。拥挤度的本质就是识别市场的非有效性,以此捕获市场真正的有效信息。

1.2 指数投资价值分析范式

根据我们现有指数配置框架,一般遵循以下范式来判断指数投资价值:

1. 见底的信号:估值上,相对估值水平或者业绩透支年份跌至底部区域,比如-2倍标准差;情绪上,拥挤度指标下降至底部区域,比如-2倍标准差;

2. 反转的信号:景气上,指数景气度或者指数内特有胜率指标转正或者连续三个月环比向上;趋势上,指数信息比率指标由负转正并持续一段时间;

3.见顶的信号:估值上,相对估值水平或者业绩透支年份升至顶部区域,比如2倍标准差;情绪上,拥挤度指标上升至顶部区域,比如2倍标准差。

二、从量化视角观察当前人工智能投资价值

2.1 赔率层面:当前人工智能估值回落到历史中枢位置

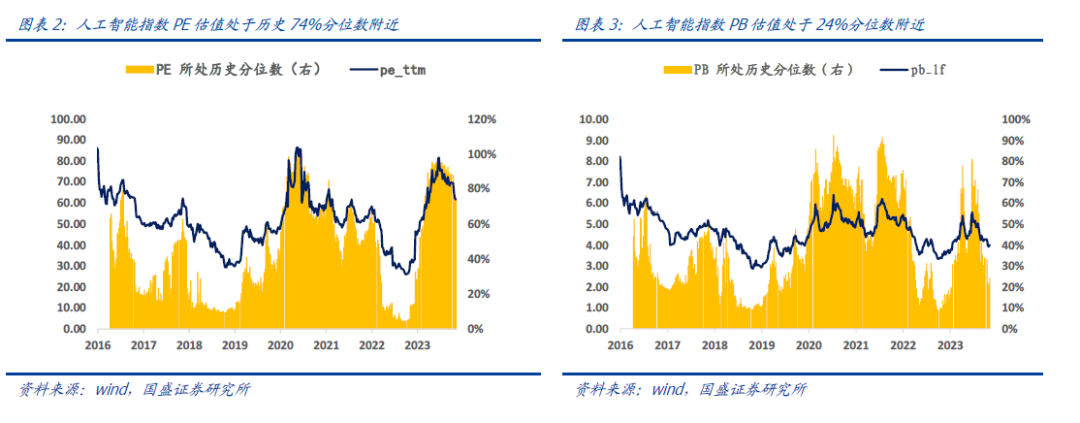

2.1.1 估值方法一:PE回落到74%分位数,PB回落到24%分位数

如下图所示,我们计算了人工智能指数PE、PB所处估值分位数,在2022年四季度的时候,人工智能的PE/PB分位数均跌至10%分位数附近,今年年初以来作为“TMT”行情的主线估值大幅拔升,近期有所回调,当前PE回落到74%分位数附近,PB回落到24%分位数附近。综合来看,当前人工智能估值回落到历史中枢位置,处于合理水平。

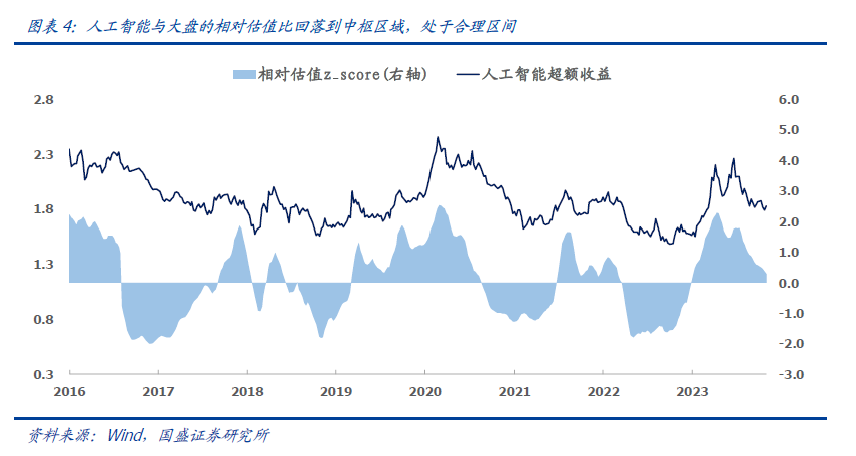

2.1.2 估值方法二:相对估值的z_score处于底部区域

我们这里考察人工智能相比于大盘的估值水平。具体计算方法如下:

1) 行业相对估值计算:对行业PB/PE进行时序上的平滑处理,然后计算其与大盘指数(winda)的比例;

2) 时序标准化处理:根据过去一段时间的滚动窗口,将行业相对PB/PE进行zscore处理,这一步的目的是为了使得PB/PE指标时序上具有可比性;

3) 合成处理:将PB和PE时序标准化之后的值等权平均,得到相对估值的z_score。

该指标历史最低值为2022年的-1.8倍标准差,2023年上半年修复至2倍标准差,当前回落至0.3倍标准差附近,处于合理区间。

2.2 胜率层面:人工智能行业景气度持续扩张,最新业绩指标企稳回升

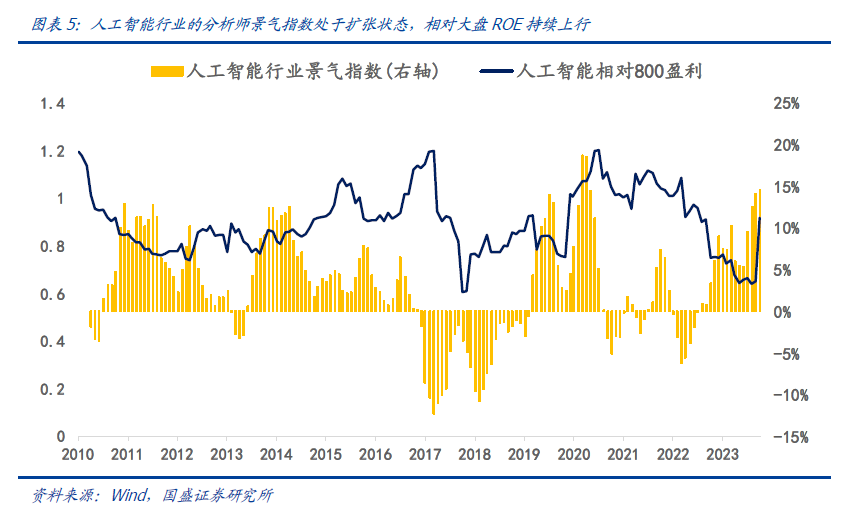

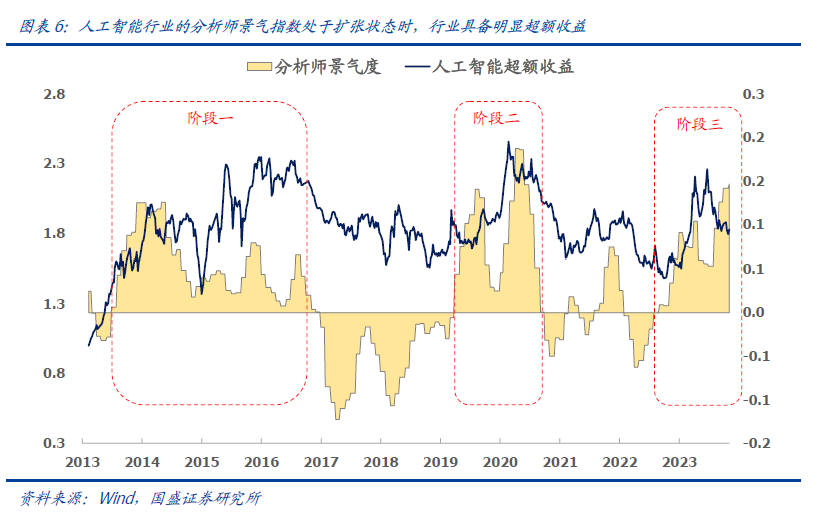

在之前发布的报告《分析师行业景气指数构建与应用》中,我们基于分析师的个股盈利预测数据,采用扩散指数的编制方法构建了分析师行业景气指数,指数在0轴以上的时候定义为扩张期,反之为收缩期。如下图所示,我们计算的人工智能景气指数从2022年8月底开始进入扩张区间,当前为15%,相对大盘ROE有望持续改善。

从历史超额收益(相对中证800)来看,2013年以来,人工智能行业有三段跑出明显超额收益的行情,历史持续时间基本在两年左右,这三个阶段对应的分析师景气指数均处于扩张状态。而此轮超额收益行情自2022年11月开始,目前刚好一年,近期分析师景气度有所回升,未来一段时间人工智能行业超额收益可期。

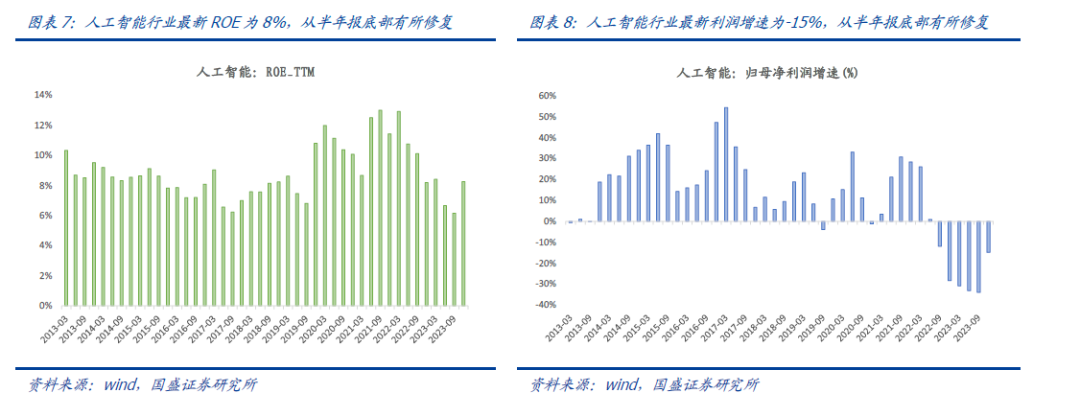

而根据最新披露的三季报数据,我们计算了人工智能行业最新净利润增速和ROE_TTM,发现两者均企稳回升。其中ROE_TTM从半年报的7%上升到8%,归母净利润增速从半年报的-33%提升至-15%。分析师景气指数的判断在逐步得到财务数据的验证。

2.3 情绪层面:人工智能趋势处于右侧区域,当前拥挤度从高位回落

对于权益资产而言,基于估值和盈利的基本面分析固然重要,但在投资者容易反应不足或反应过度的市场中,我们往往还需要从量价的视角来进一步把握交易的时机。下面我们将从趋势和拥挤度两个角度分析人工智能行业当前所处的位置。

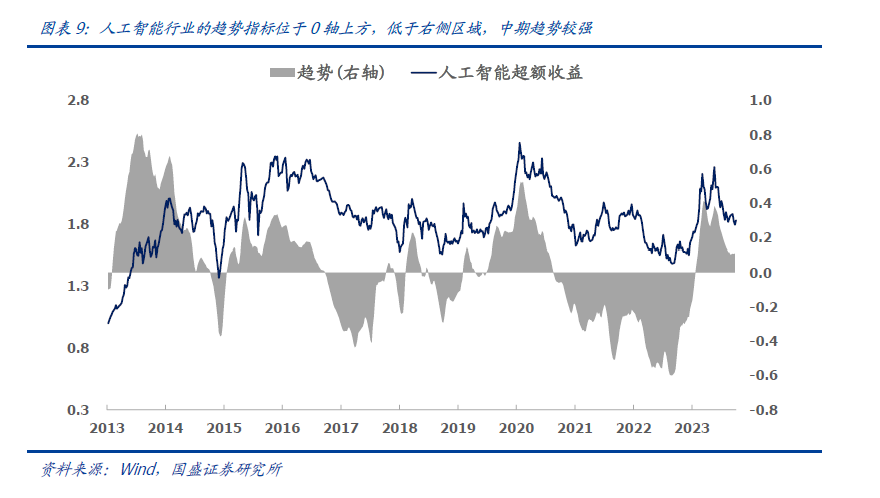

1. 人工智能趋势指标位于0轴上方,处于右侧区域。在报告《行业轮动的三个标尺》中我们以行业相比于大盘指数的信息比率去衡量其趋势,即行业过去一年超额收益比较稳定的时候,就代表着其趋势较强。从下图可见,当前人工智能行业的趋势打分为0.1,位于0轴以上,处于右侧区域,中期趋势向上。

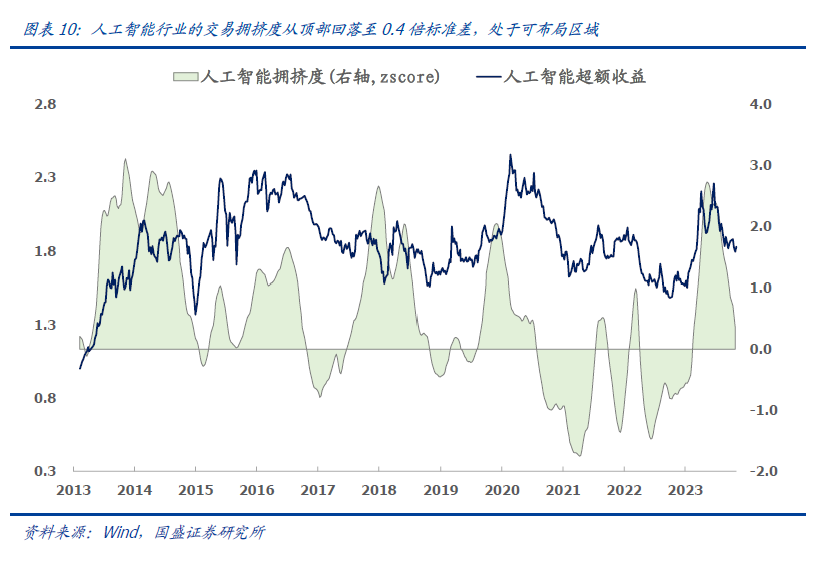

2. 人工智能行业的交易拥挤度从顶部回落至0.4倍标准差,处于可布局区域。在报告《行业轮动的三个标尺》中我们以行业相比于市场平均的换手率比率、波动率比率和beta比率刻画行业的交易拥挤度,即行业换手骤升,波动放大,弹性增强的时候,就代表着交易层面的拥挤度极高。从下图可见,当前人工智能的交易拥挤度为0.4倍标准差,从二季度的2.4倍标准差有所回落,历史上类似于2014-2015年。今年上半年作为“TMT”行情的主线,短期交易拥挤度上升较快,但三季度的调整提供了还不错的布局时点。近期随着大盘指数企稳有反弹迹象,当前可继续右侧跟踪趋势。

三、中证人工智能主题指数投资价值分析

3.1 指数编制规则:反映机器人产业相关股票整体表现

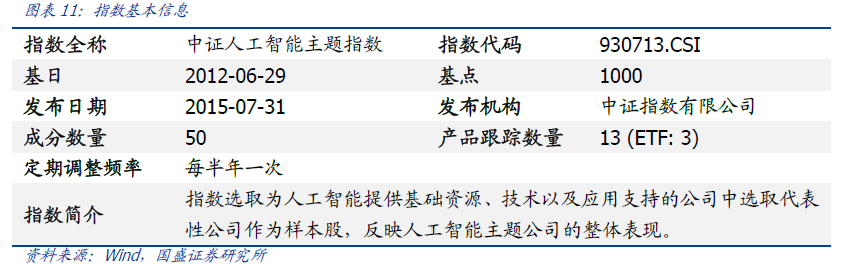

指数简介:中证人工智能主题指数(代码:930713.CSI),指数简称CS人工智,由中证指数有限公司于2015年7月31日发布,以2012年6月29日为基日,基点为1000点。中证人工智能主题指数选取为人工智能提供基础资源、技术以及应用支持的公司中选取代表性公司作为样本股,以反映人工智能主题公司的整体表现。

样本空间:

中证人工智能主题指数的样本空间为中证全指。

选样方法:

(1)对样本空间内股票按照最近一年(新股为上市以来)的A股日均成交金额由高到低进行排名,剔除排名后20%的股票;

(2)对样本空间的剩余股票,将为人工智能提供基础资源、技术以及应用支持的公司作为待选样本,包括但不限于大数据、云计算、云存储、机器学习、机器视觉、人脸识别、语音语义识别、智能芯片等;

(3)在待选样本中,按照过去一年日均总市值由高到低排名,选取不超过100只股票构成指数样本股。

样本定期调整:

(1)定期调整

中证人工智能主题指数的样本股每半年调整一次,样本股调整实施时间分别是每年6月和12月的第二个星期五的下一交易日。权重因子随样本股定期调整而调整,调整时间与指数样本定期调整实施时间相同。在下一个定期调整日前,权重因子一般固定不变。

(2)临时调整

特殊情况下将对指数样本进行临时调整。当样本股暂停上市或退市时,将其从指数样本中剔除。样本股公司发生收购、合并、分拆、停牌等情形的处理,参照计算与维护细则处理。当出现样本股临时调整,有指数样本股被非样本股替代时,新进指数的股票一般情况下将继承被剔除股票在调整前最后一个交易日的收盘权重,并据此计算新进股票的权重因子。

3.2 指数成分股:聚焦人工智能产业链龙头股

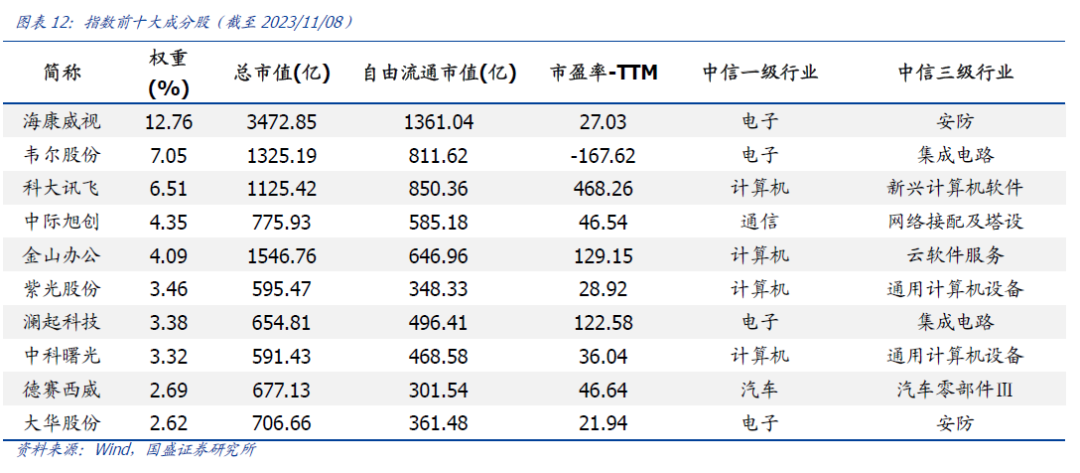

从前十大成分股来看,中证人工智能主题指数成分股集中度较高,主要配置人工智能产业链龙头股。指数成分股数量为50只,截至2023年11月8日,指数前十大成分股累计权重为50.21%,集中度较高,其聚焦人工智能产业链龙头股。例如,指数前三大成分股分别为国内安防龙头股海康威视、半导体行业龙头股韦尔股份,以及人工智能行业龙头股科大讯飞,其在指数中的权重占比分别为12.76%、7.05%、6.51%。

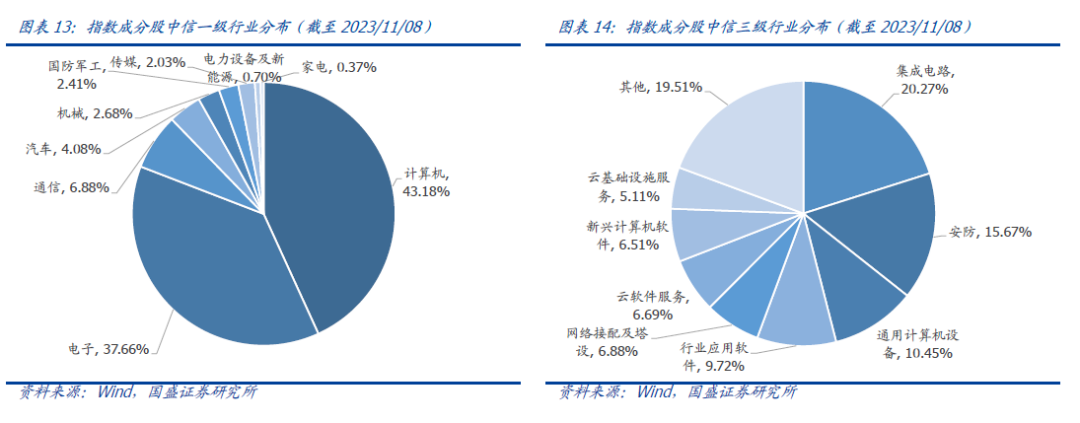

从成分股行业分布来看,中证人工智能主题指数成分股在各行业分布集中。从指数成分股的中信一级行业权重分布来看,指数涉及了9个中信一级行业,前四大行业分别为计算机、电子、通信、汽车,前四大行业累计权重为91.80%,整体而言集中度较高。从更加细分的中信三级行业分布来看,指数成分股主要是布局了集成电路、安防、通用计算机设备、行业应用软件等与人工智能产业链高度相关的细分行业。

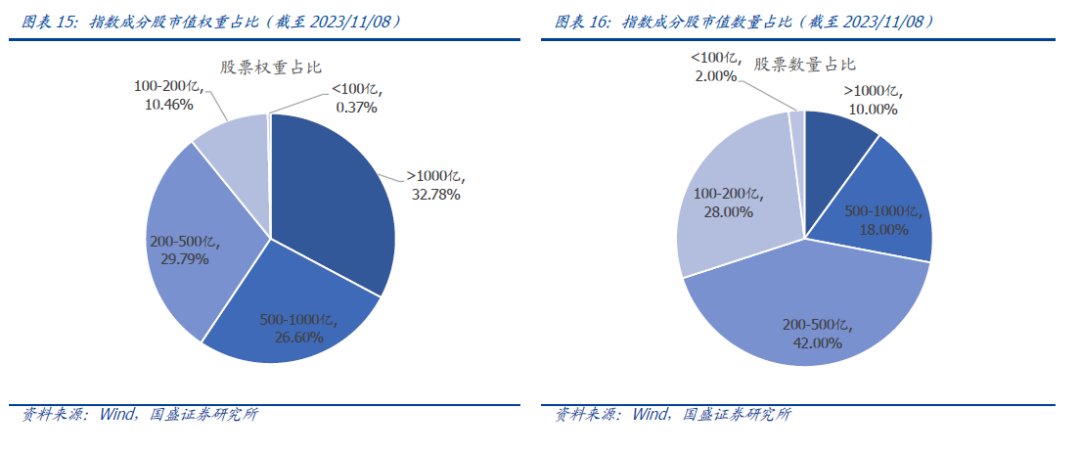

从成分股市值分布来看,中证人工智能主题指数成分股偏向大市值风格。截至2023年11月8日,指数的50只成分股总市值约2.32万亿元。从具体成分股来看,市值1000亿以上的成分股共有5只,累计权重占比高达32.78%,总市值在100亿以下的成分股仅有1只,其权重占比为0.37%。因此,整体而言,中证人工智能主题指数在市值风格上偏向大市值。

从指数成分股涉及概念来看,中证人工智能主题指数成分股主要暴露于TMT、科技龙头、新基建、5G应用等概念。从具体相关概念来看,指数在TMT、科技龙头、新基建、5G应用等概念的暴露度分别为89.84%、85.30%、78.16%、77.47%,由此可见,指数成分股的人工智能概念显著,具有鲜明的主题。另外,指数在基金重仓、成交主力、核心资产等概念上暴露度较高,可见指数成分股受到机构资金的青睐,具有良好的活跃度和成长属性。

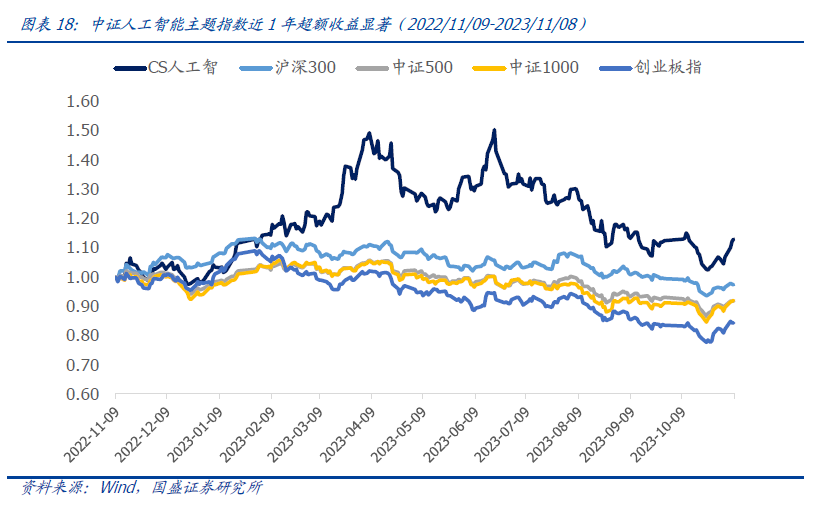

3.3 指数历史业绩:高收益、高夏普

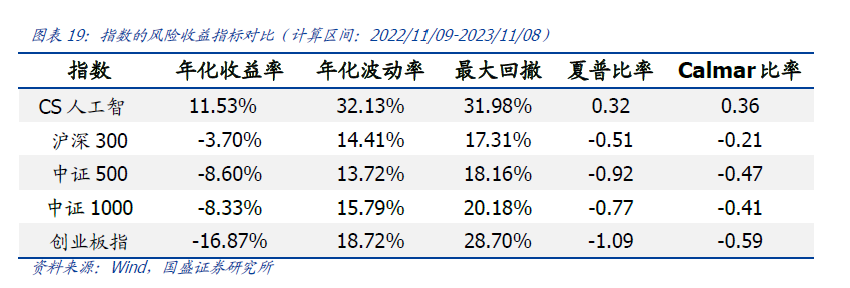

中证人工智能主题指数业绩优秀,相比其他主流宽基指数具有显著的优势。截至2023年11月8日,中证人工智能主题指数历史业绩优秀,年化收益率达11.53%,大幅跑赢沪深300(-3.70%)、中证500(-8.60%)、中证1000(-8.33%)、创业板指(-16.87%)等主流基准指数。

从各项风险收益指标来看,中证人工智能主题指数具有较高的投资价值。具体而言,无论是年化收益率所代表的获取收益的能力,还是夏普比率和Calmar比率为代表的考虑了风险之后的收益能力,中证人工智能主题指数都明显优于其他基准指数。因此中证人工智能主题指数历史表现优秀,具备较高的投资价值。

四、华夏中证人工智能ETF基金分析

4.1 基金的基本信息

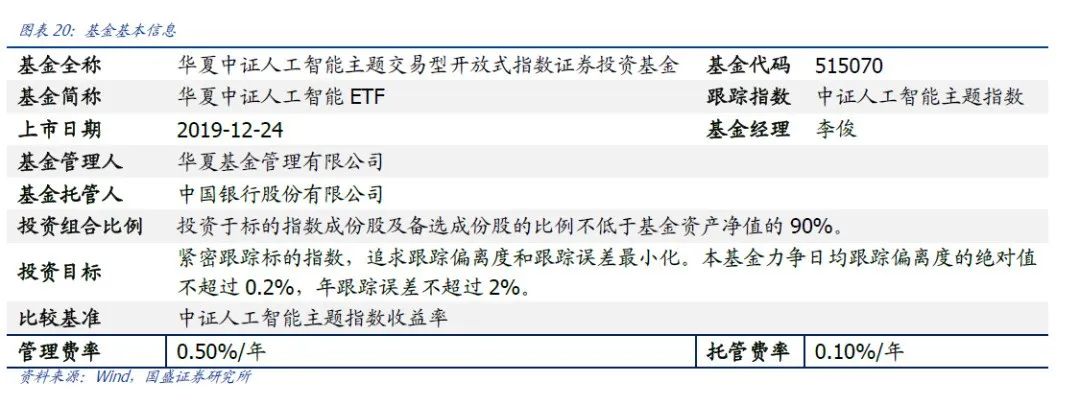

华夏中证人工智能ETF(代码:515070)。基金成立于2019年12月9日,于2019年12月24日上市交易。基金投资目标是紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。本基金力争日均跟踪偏离度的绝对值不超过0.2%,年跟踪误差不超过2%。

4.2 基金经理投资经验丰富,基金公司产品线齐全

华夏中证人工智能ETF基金由李俊先生管理,基金经理具备丰富的被动产品管理经验。李俊先生,硕士,曾任职于北京市金杜律师事务所证券部。2008年12月加入华夏基金管理有限公司。历任数量投资部研究员、基金经理助理、华夏新趋势灵活配置混合型证券投资基金基金经理(2018年1月17日至2021年5月26日期间)、华夏新锦绣灵活配置混合型证券投资基金基金经理(2019年1月31日至2021年5月26日期间)、华夏中证全指证券公司交易型开放式指数证券投资基金基金经理(2019年9月17日至2021年12月13日期间)、华夏中证全指证券公司交易型开放式指数证券投资基金发起式联接基金基金经理(2020年4月3日至2021年12月13日期间)、上证金融地产交易型开放式指数发起式证券投资基金基金经理(2017年12月11日至2022年3月14日期间)、华夏中证智能汽车主题交易型开放式指数证券投资基金基金经理(2021年5月13日至2022年8月22日期间)、上证医药卫生交易型开放式指数发起式证券投资基金基金经理(2021年5月27日至2022年8月22日期间)等。截至2023年11月8日,李俊先生在任基金数量为21只,总规模为350.02亿元,以被动指数型产品为主,基金经理具备丰富的被动指数型产品管理经验。

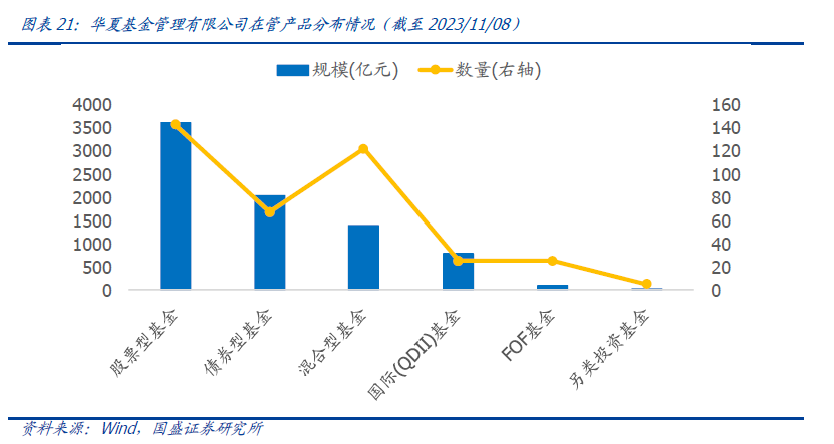

管理人华夏基金管理有限公司是业务领域最广泛的基金管理公司之一。华夏基金管理有限公司成立于1998年4月9日,是经中国证监会批准成立的首批全国性基金管理公司之一。公司总部设在北京,在北京、上海、南京、杭州、广州、深圳和成都设有分公司,在香港设有子公司。华夏基金是首批全国社保基金投资管理人、首批企业年金基金投资管理人、QDII基金管理人、境内首只ETF基金管理人以及特定客户资产管理人,是业务领域最广泛的基金管理公司之一。

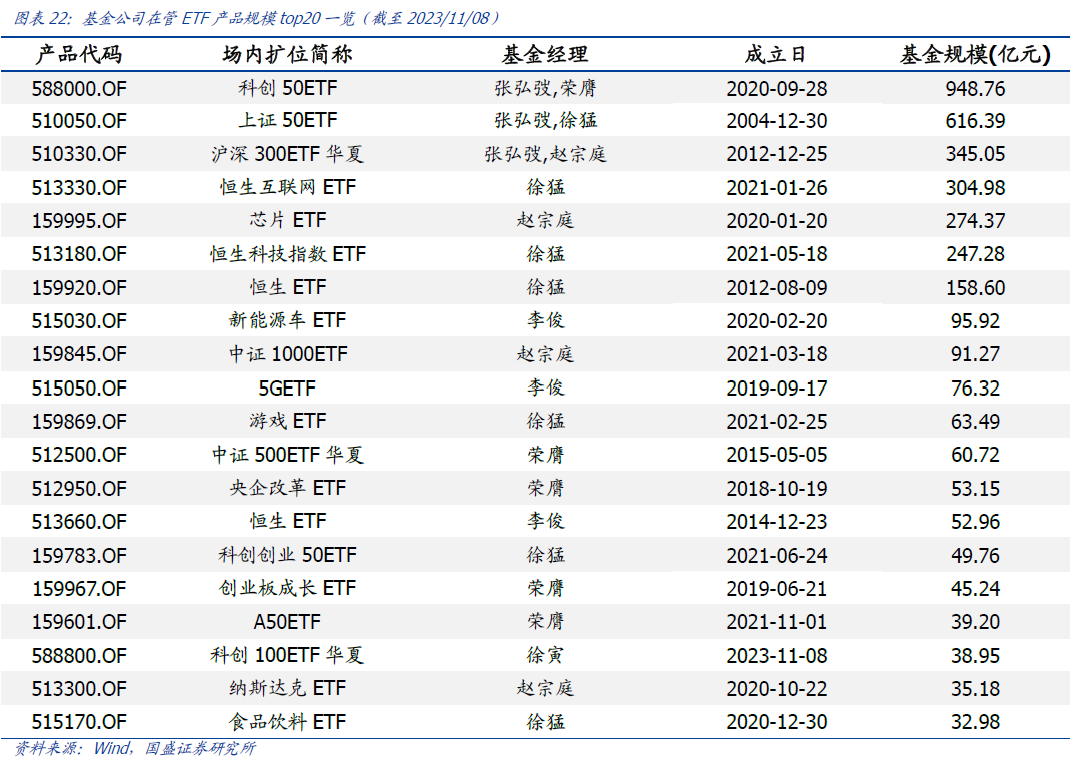

截至2023年11月8日,华夏基金管理有限公司共管理ETF基金78只,ETF规模合计已达约3821亿元,产品涵盖了宽基、行业、主题等多个类别,基金公司旗下ETF产品线齐全,为投资者提供了全方位的指数投资工具。

本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

林志朋 S0680518100004 [email protected]

杨晔 S0680523070002 [email protected]

刘富兵 S0680518030007 [email protected]

张国安 S0680122060011 [email protected]

本篇文章来源于微信公众号: 留富兵法