【中信建投策略】两融资金大幅净买入,宽基指数ETF流出较多——流动性周观察4月第2期

核心摘要

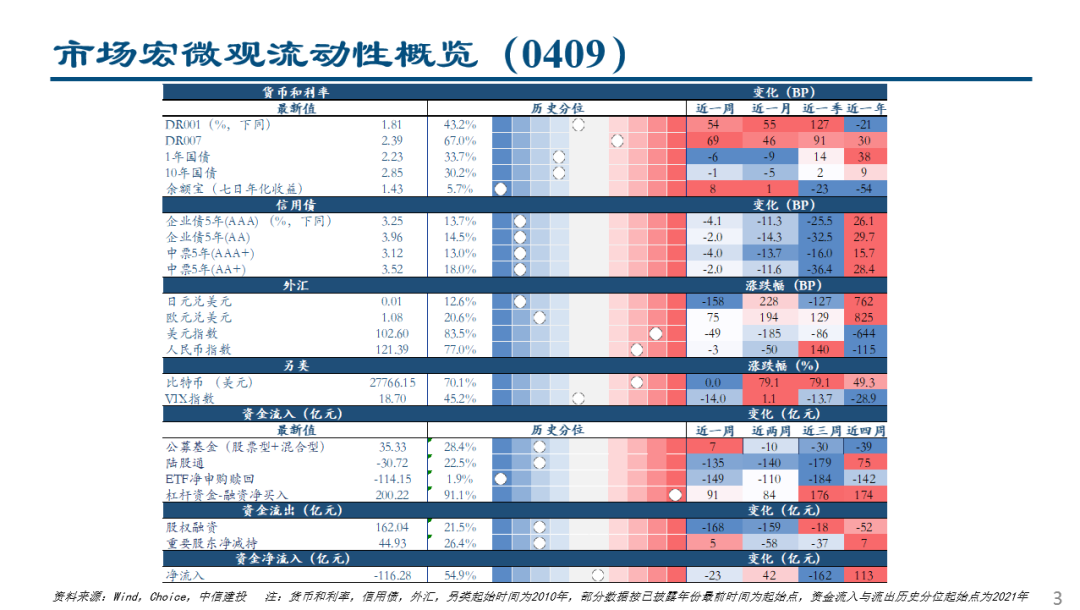

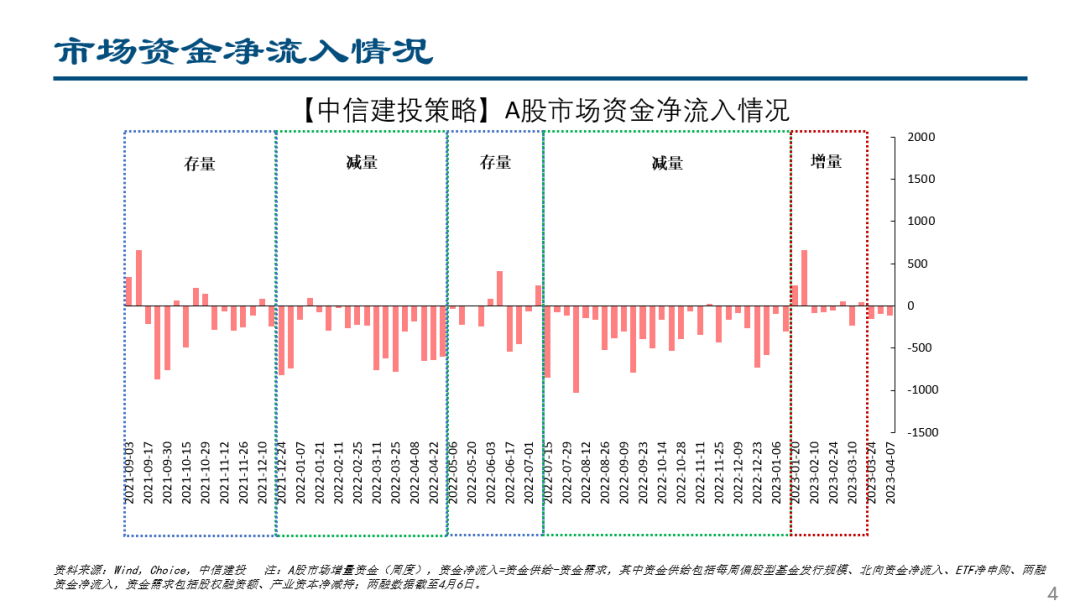

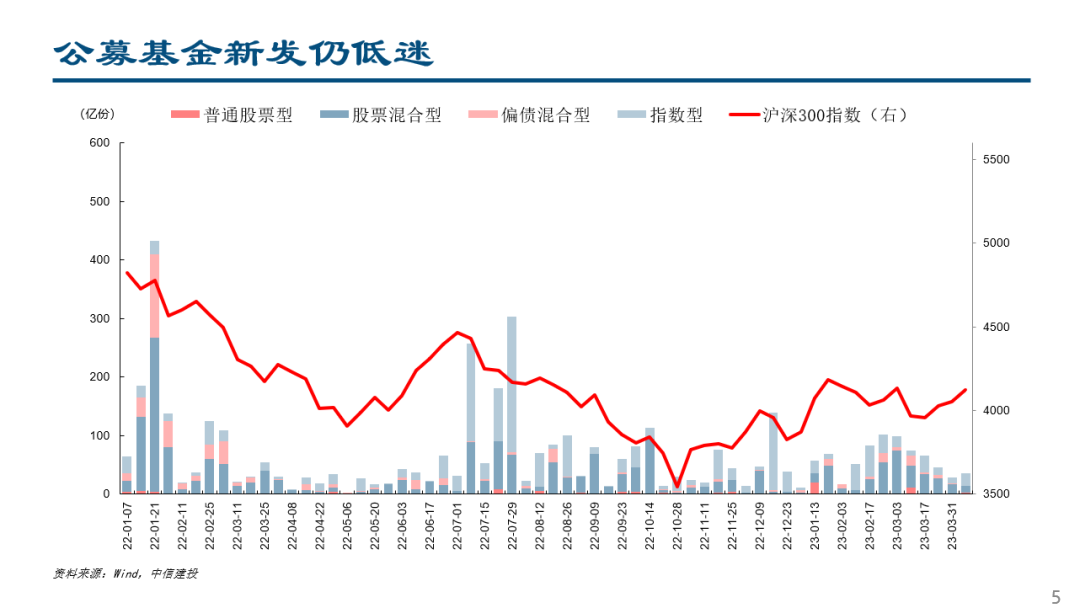

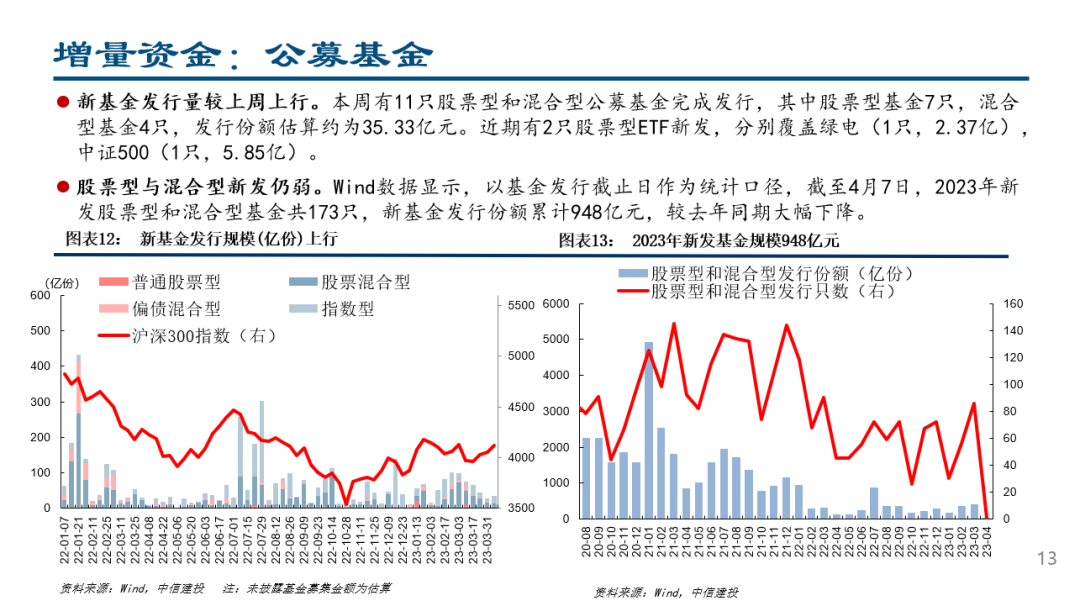

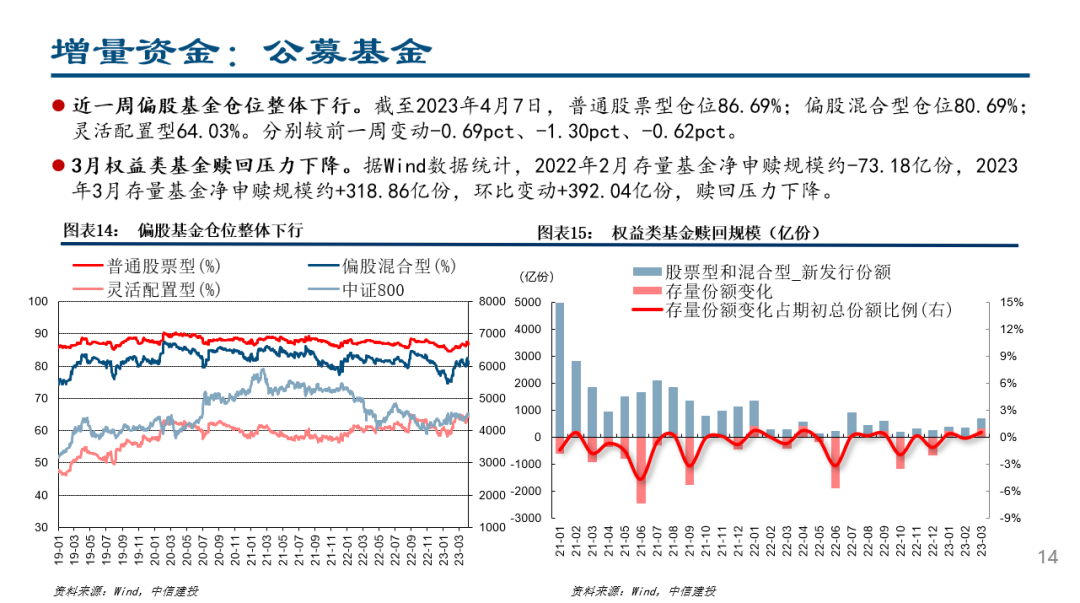

●核心观点:宏观流动性方面,上周央行OMO累计净回笼6030亿元;海外流动性方面,上周各期限美债收益率整体下行,人民币略微贬值,美国失业数据高于预期,美联储可能继续加息至实现通胀目标。微观资金供求方面,新基金发行量较上周上行,发行份额估算约为35.33亿元,北向资金净流入-30.72亿元,两融资金上周净流入+200.22亿元,股票型ETF净流入-114.15亿元。

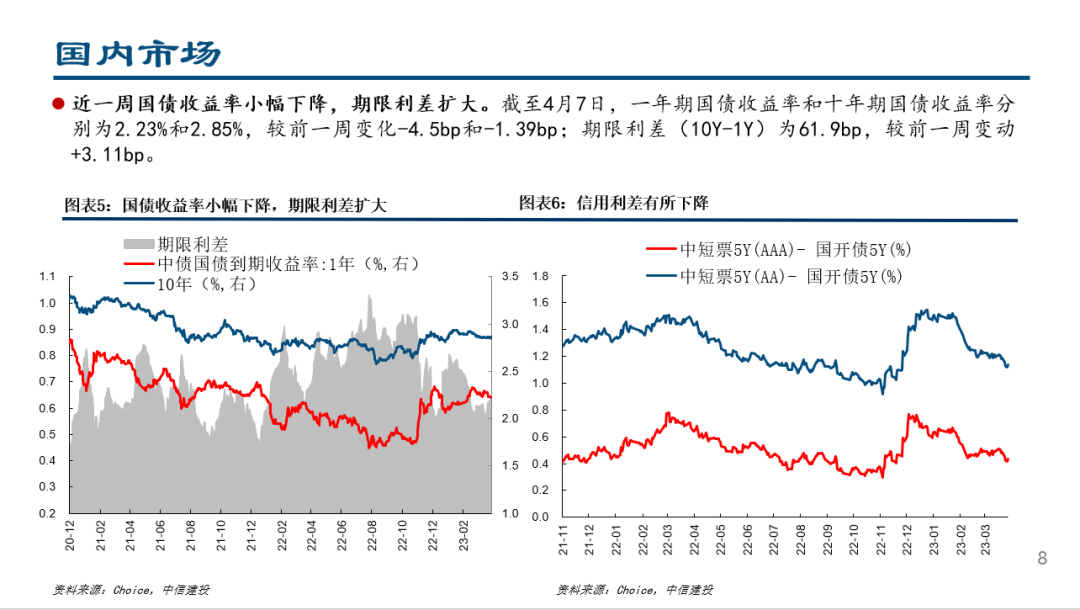

宏观流动性与资金价格

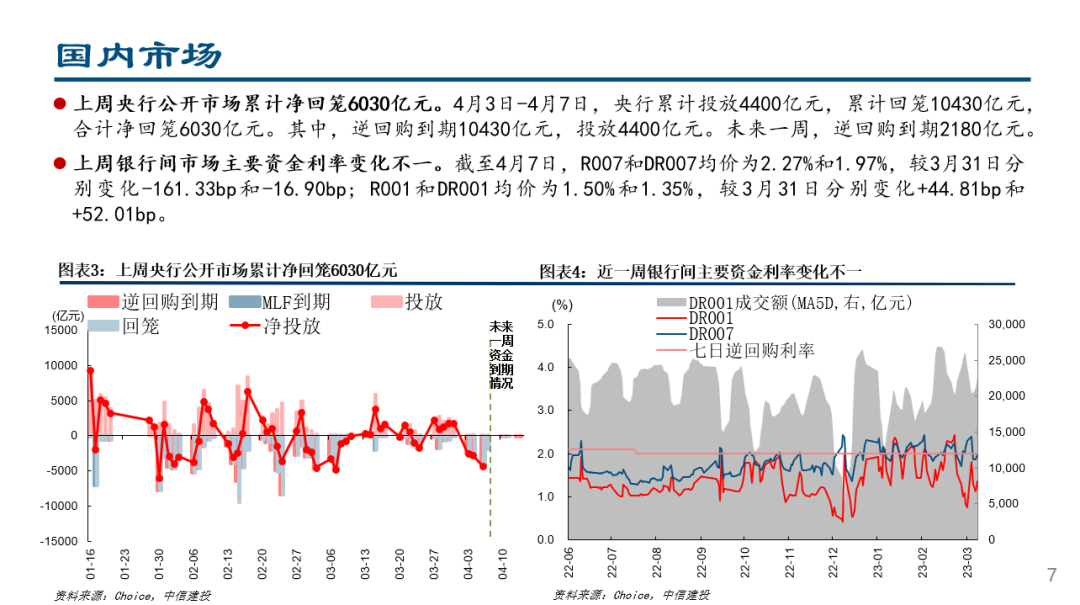

●上周央行公开市场累计净回笼6030亿元。4月3日-4月7日,央行累计投放4400亿元,累计回笼10430亿元,合计净回笼6030亿元。其中,逆回购到期10430亿元,投放4400亿元。未来一周,逆回购到期2180亿元。

●上周银行间市场主要资金利率变化不一。截至4月7日,R007和DR007均价为2.27%和1.97%,较3月31日分别变化-161.33bp和-16.90bp; R001和DR001均价为1.50%和1.35%,较3月31日分别变化+44.81bp和+52.01bp。

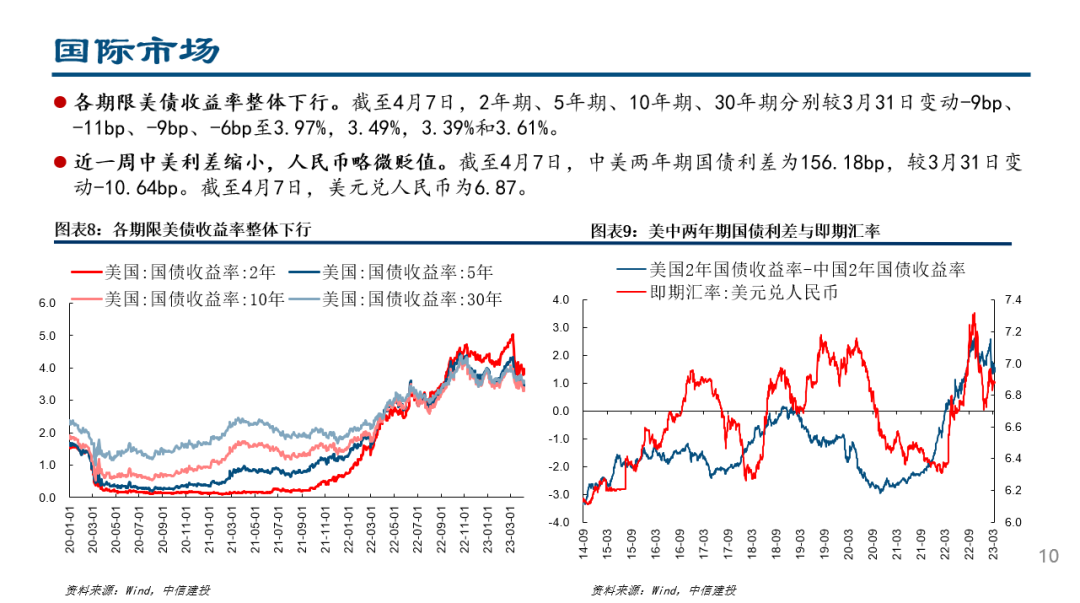

●各期限美债收益率整体下行。截至4月7日,2年期、5年期、10年期、30年期分别较3月31日变动-9bp、-11bp、-9bp、-6bp至3.97%,3.49%,3.39%和3.61%。

微观流动性与资金供求

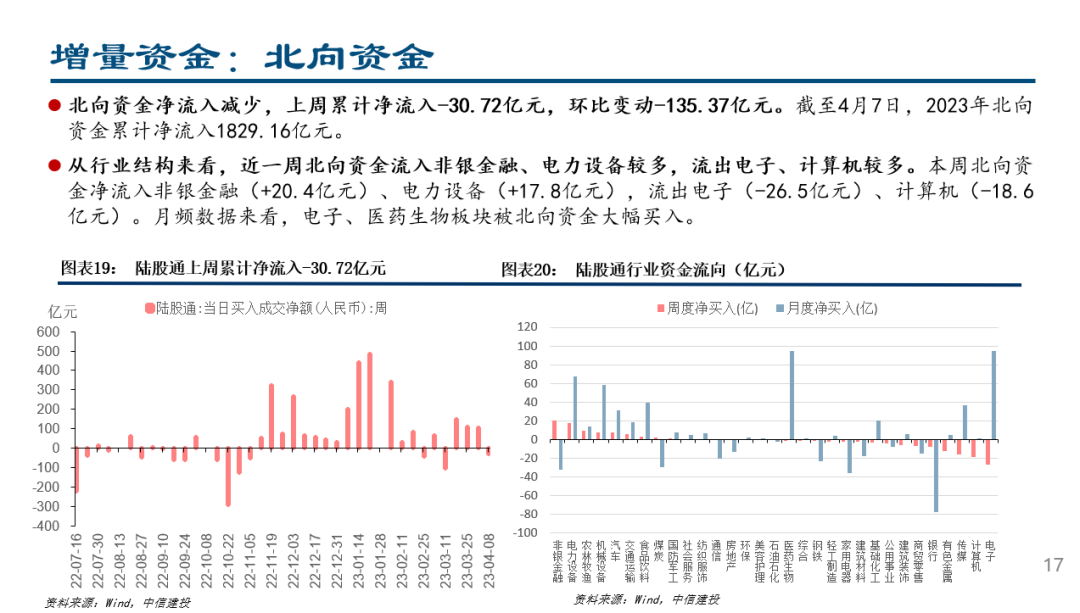

●北向资金净流入减少,上周累计净流入-30.72亿元,环比变动-135.37亿元。截至4月7日,2023年北向资金累计净流入1829.16亿元。

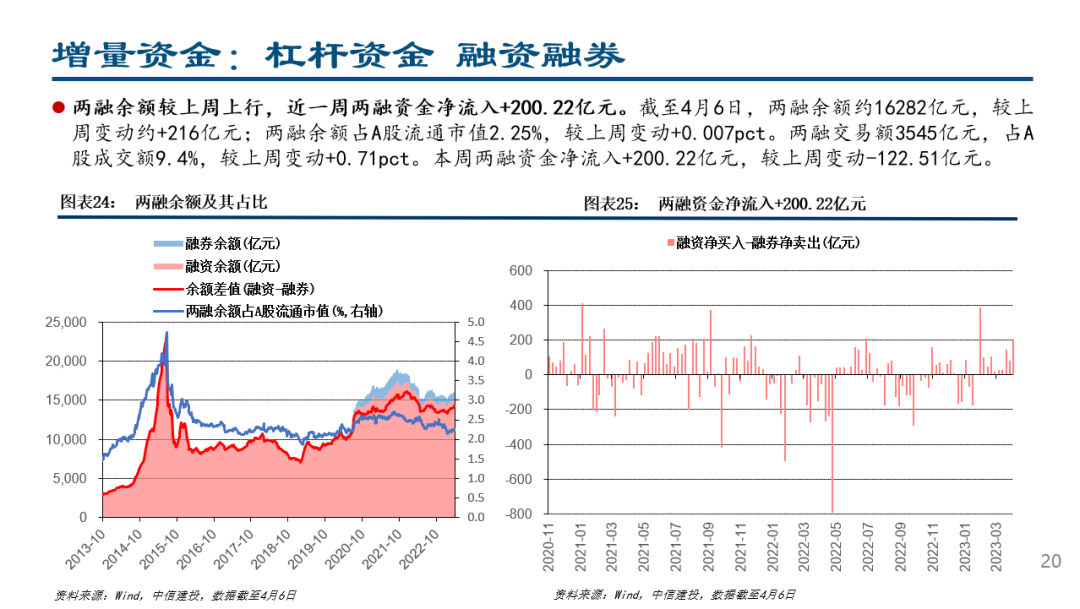

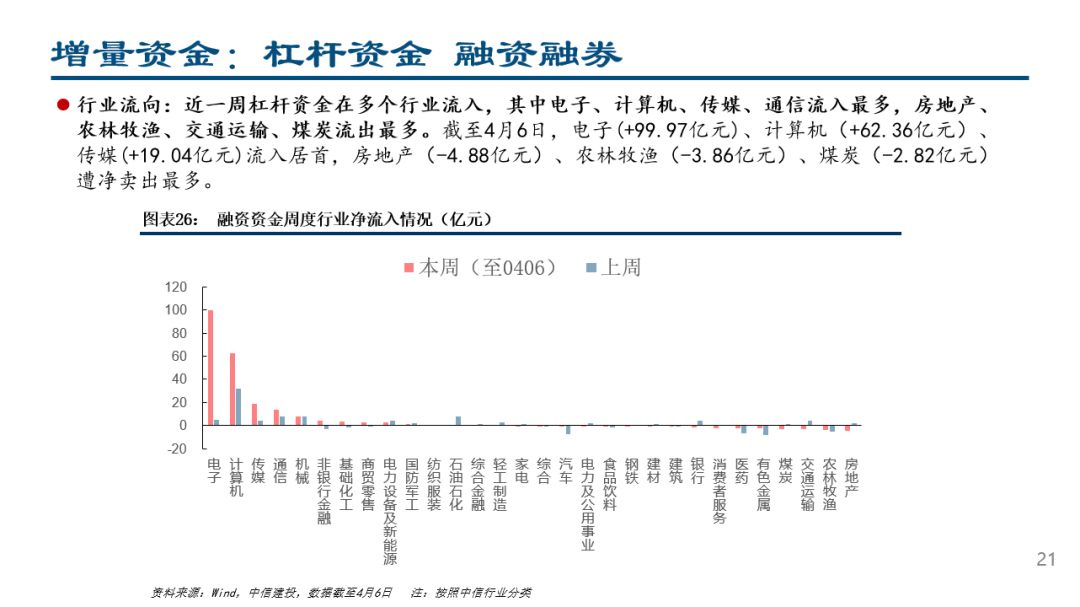

●两融余额较上周上行,近一周两融资金净流入+200.22亿元。截至4月6日,两融余额约16282亿元,较上周变动约+216亿元;两融余额占A股流通市值2.25%,较上周变动+0.007pct。两融交易额3545亿元,占A股成交额9.4%,较上周变动+0.71pct。本周两融资金净流入+200.22亿元,较上周变动-122.51亿元。

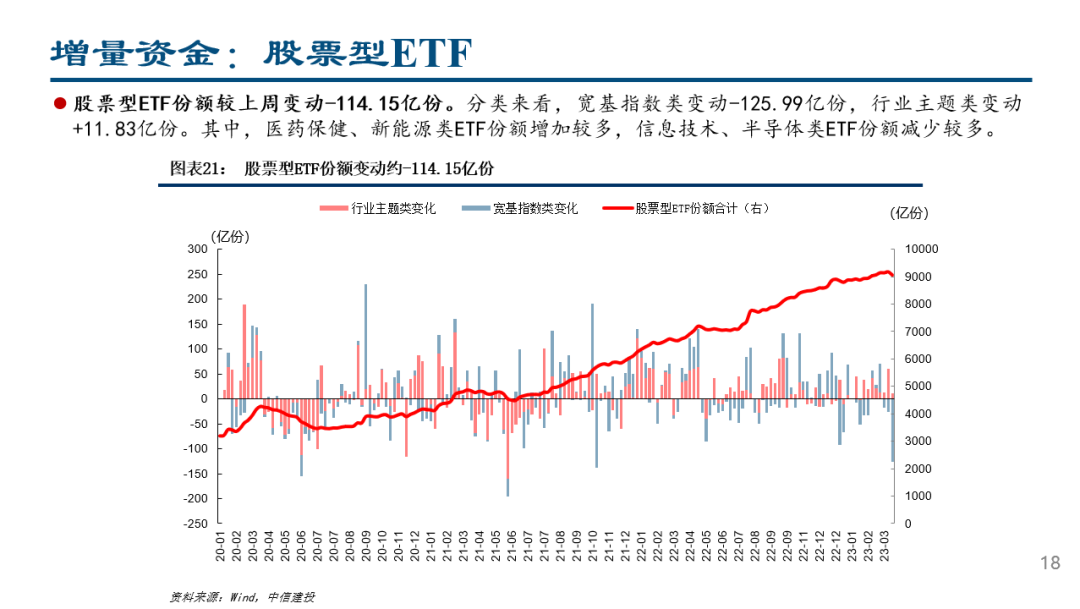

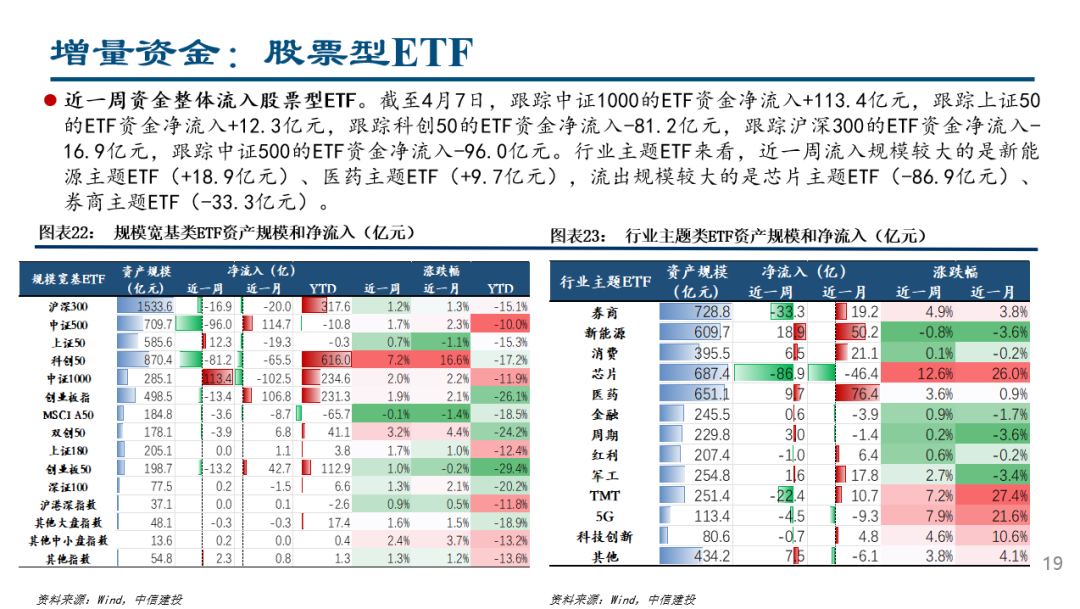

●股票型ETF份额较上周变动-114.15亿份。分类来看,宽基指数类变动-125.99亿份,行业主题类变动+11.83亿份。其中,医药保健、新能源类ETF份额增加较多,信息技术、半导体类ETF份额减少较多。

●风险提示:限于数据可得性存在统计不够完备的风险,部分未披露数据为依据历史数据估算所得,存在模型失效导致的测算误差风险及数据统计误差风险。海外货币政策收紧下,美联储激进加息风险导致外部流动性冲击超预期。国内货币政策宽松不及预期,资金价格上行风险。国内稳增长政策落地不及预期,融资需求下行风险。当前全球宏观环境存在较多不确定性,全球经济衰退概率上升风险。海外地缘政治冲突加剧风险,全球政治局势复杂严峻化、地缘政治持续恶化和扩大化。

夏凡捷 SAC执业证书编号:S1440521120005

姚皓天 SAC执业证书编号:S1440523020001

本篇文章来源于微信公众号: 陈果A股策略