【中信建投策略】政策预期改善,情绪指数月末大幅攀升——市场情绪跟踪7月报

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

报告正文

2022年3月底,我们推出了中信建投策略-投资者情绪指数,由多个市场公开交易指标合成而来。该指数在A股历史行情重要区间都较好地反映了当时市场情绪水平,并且极高和极低点能够领先于行情反转,具有一定的预测能力。需要指出的是,该指数用于刻画市场的投资者情绪,是同步指标,其预测性主要由投资者情绪对市场的预测性来体现。投资者情绪指数推出后,受到了大量投资者的关注,因此我们从去年4月底开始,以月报的形式,对当前市场情绪进行跟踪和展示,并给出分项核心情绪指标的历史走势和最新动向。

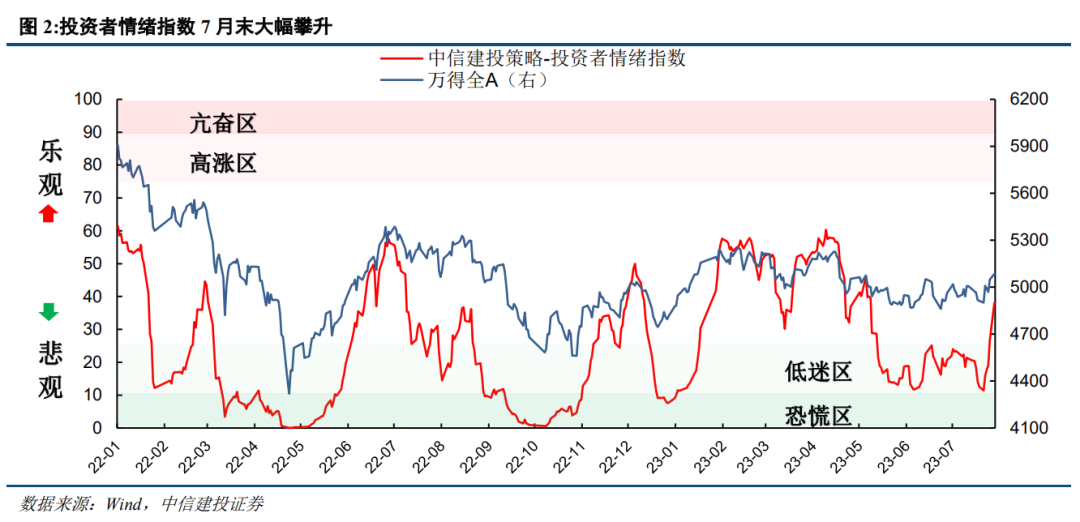

政策预期改善推动,情绪指数7月末大幅攀升

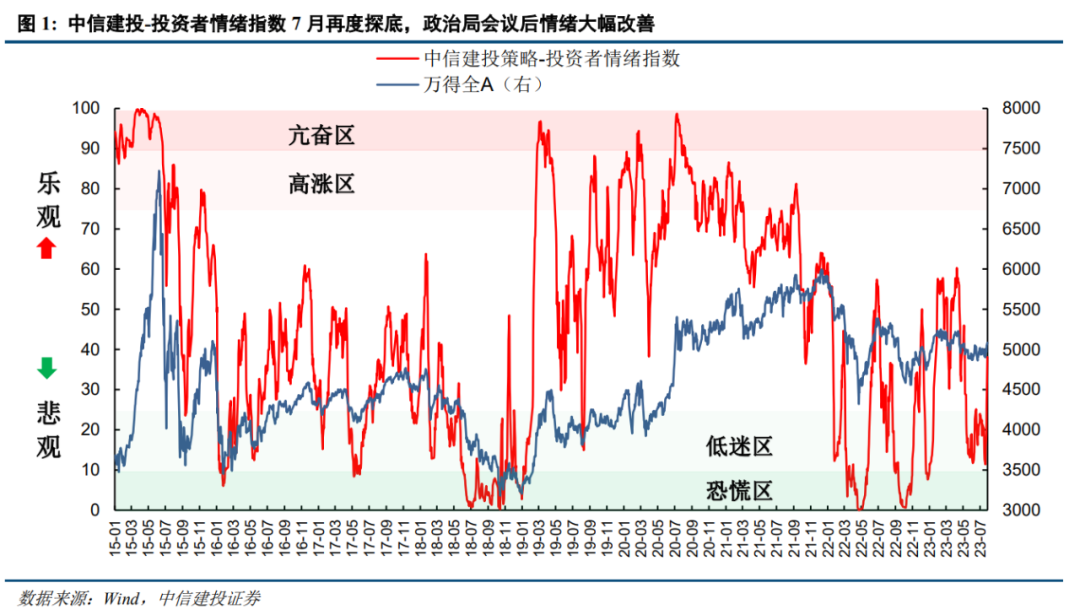

在市场情绪跟踪6月报中,我们指出市场情绪依然低迷,但相比于去年10月的情绪冰点(情绪指数接近0)、今年年初的情绪恐慌(情绪指数低于10),6月上旬和月末的情绪指数低点已有了一定的回暖,如果我们把去年4月到今年6月的A股看做一个大型“W型底”结构,那么情绪指数低点的抬升预示着市场即将从底部走出。由此预计7月情绪指数有望进一步回升,推动市场逐步走出“W型底”。事实上,7月情绪指数一度再次探底,接近10这一“恐慌”位置,随着政治局会议召开,政策预期改善推动,情绪指数7月末大幅攀升。

具体来看,7月投资者情绪指数经历了先降后升的过程。7月上旬、中旬情绪指数基本维持在18以上高位,从最高24的位置逐步滑落。万得全A指数也两次上攻失败,受到年线压制再次回落。到7月19日,投资者情绪指数各分项指标已经呈现量价齐跌的特征,市场对于基本面、资金面和政策面预期均大幅调低,情绪指数在7月24日降至接近11的低位,这与今年6月上旬的情绪低点相当,市场情绪有滑入“恐慌区”的风险。然而,随着7月24日晚间政治局会议召开新闻的公布,其政策定调大幅超出市场预期,A股投资者大受鼓舞。从我们统计的投资者情绪指数来看,情绪指数25日随即开始大幅攀升,28日和31日两天情绪上升幅度更大,且呈现出量价齐升的特点。到7月末,情绪指数已经升至38附近。我们预计8月情绪指数有望继续攀升,推动市场进一步走强。从去年以来情绪指数长期陷入10-55的震荡区间来看,目前情绪指数仍有一定的上行空间,本轮行情尚未结束。

我们对各分项指标进行分析。七大指标中,换手率、偏股基金发行量、融资买入占比、隐含风险溢价、股债收益差数据经过5日平均平滑;超60MA、超买超卖两项指标原为周度数据,为了更加灵敏现在统一进行日度化,60周均线实质上改成了300日均线。下文均默认使用这一口径。

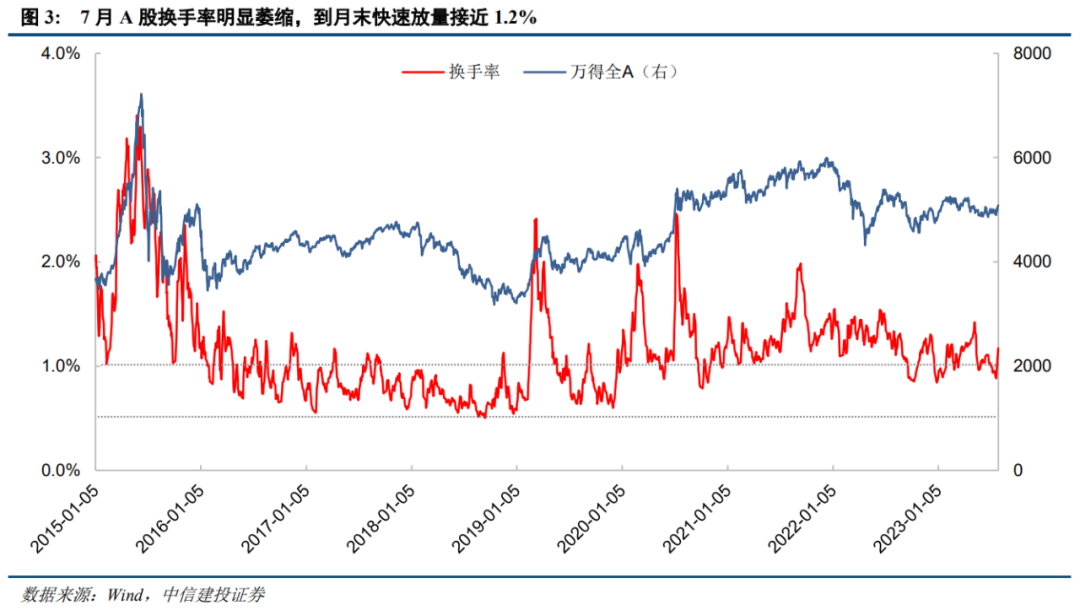

换手率:7月A股换手率明显萎缩,到月末快速放量接近1.2%。7月,市场首先经历了一轮充分缩量的过程,日均换手率在24日降至最低0.88%,为今年以来最低水平。月末几日,由于政策预期改善,外资涌入和投资者情绪增强,A股换手率快速放量到接近1.2%,市场成交再度活跃。

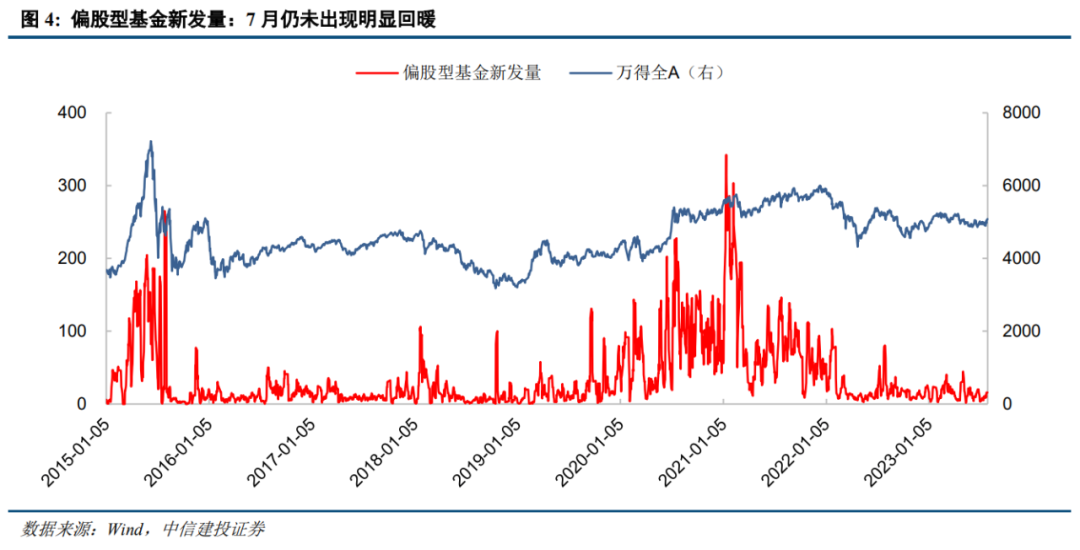

偏股型基金新发量:7月仍未出现明显回暖。由于7月大部分时间市场表现持续低迷,赚钱效应没有明显好转,新基金发行仍然处于较为低迷的状态,未能明显回暖。7月末开始的上涨行情尚未对新基金发行产生明显影响。

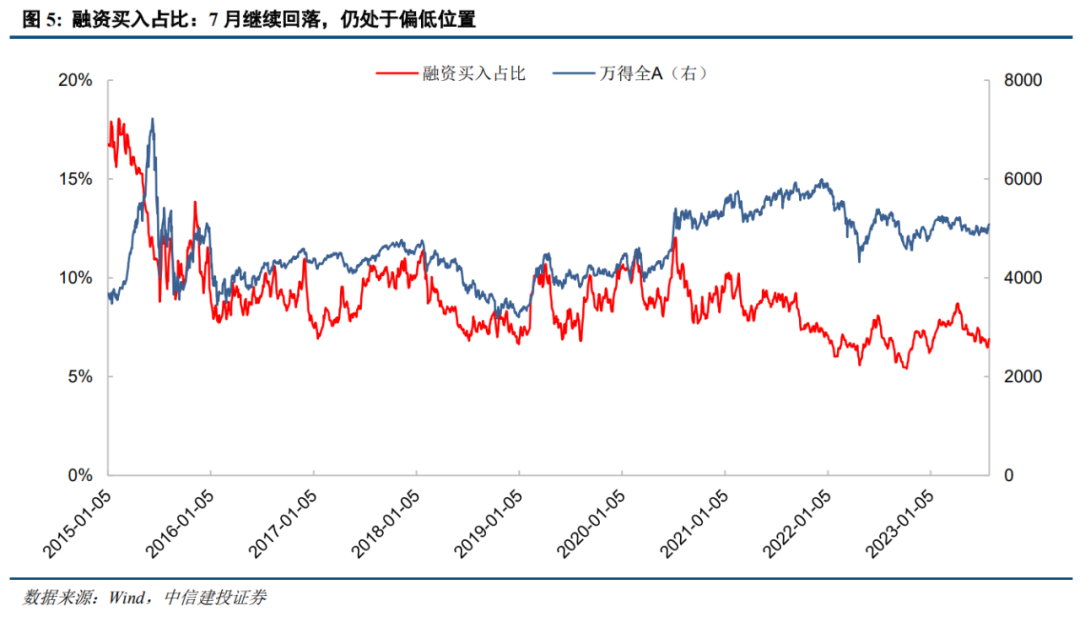

融资买入占比:7月继续回落,仍处于偏低位置。杠杆资金的谨慎态度是当前市场情绪的拖累因素之一。7月融资买入占比继续回落,目前仍处于偏低位置。同时TMT等科技成长板块表现较差,尚未获得杠杆资金认可。

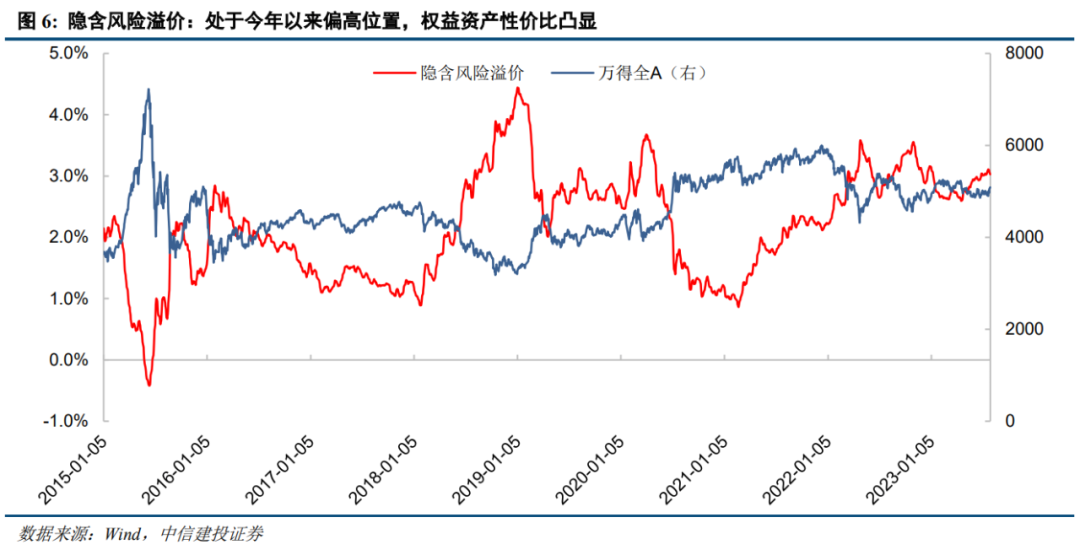

隐含风险溢价:处于今年以来偏高位置,权益资产性价比凸显。7月A股隐含风险溢价先升后降,总体看仍处于较高位置,权益类资产配置性价比凸显。

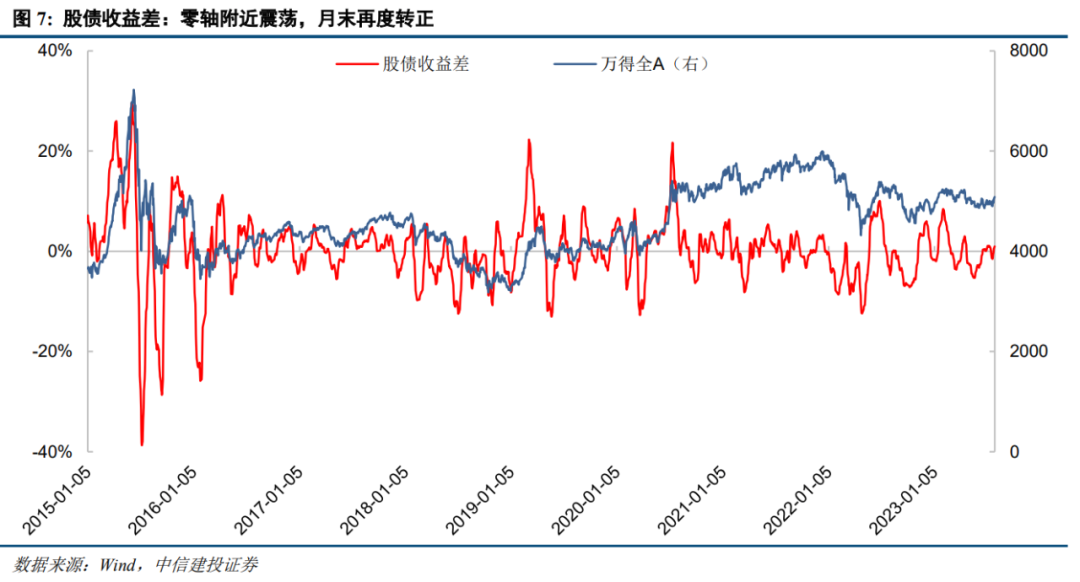

股债收益差:零轴附近震荡,月末再度转正。6月反映投资者短期赚钱效应的股债收益差指标基本处于零轴附近震荡,期间一度出现下滑趋势,月末几日随着A股回升,债市震荡,股债收益差再度转正。

超60MA:快速回升至接近50%,与4月中旬水平相当。该指标以中长期视角刻画市场强弱状况,反映市场上收盘价在60周均线(300日均线)上方的个股比例。从历史上看该指标超过80%/低于20%往往意味着市场情绪的过热/过冷,行情有出现反转的可能。7月该指标基本处于44%-47%之间中位震荡,月末快速上升至接近50%,与4月中旬水平相当。这反映出A股市场已开始趋势性走强。

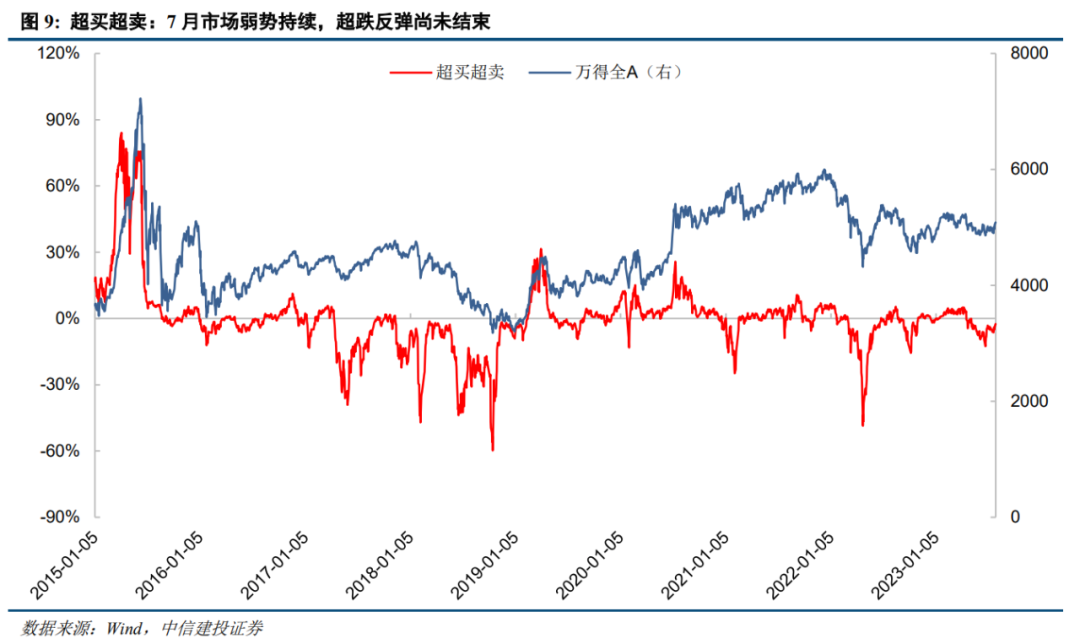

超买超卖:7月市场弱势持续,超跌反弹尚未结束。该指标以短期视角刻画市场强弱情况,7月初延续了前期市场的弱势,甚至出现了再度下滑的情况。指标从月初的-3%左右一度降至24日的-6%以下,显示出市场短期弱势加剧。月末几日在政策预期推动下,超买超卖指标快速回升到-3%以上,反映出市场超跌反弹行情已经开启。从去年5-6月的经验来看,指标回升到零轴将标志着本次超跌反弹的完成。

风险提示:

1)数据统计存在误差:报告数据均由Wind等第三方数据库导出,可能存在第三方数据库之间口径不一致的偏差问题;且由于统计时间问题,数据存在波动可能性;由于最新一日基金发行数据尚未公布,我们对此进行了估算,与实际值相比存在误差可能。

2)模型基于历史数据,对未来预测能力有限:数据统计具有滞后性,可能影响分析结果。模型基于A股近年来历史数据进行统计和分析,对未来预测能力有限;市场情绪可能同时受到政策及其他不可预估事件影响。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略