【中信建投策略】猪价反弹,3月地产竣工端高增——市场估值跟踪解析4月第4期

重要提示:通过本订阅号发布的观点和信息仅供中信建投证券股份有限公司(下称“中信建投”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本订阅号暂时无法设置访问限制,若您并非中信建投客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

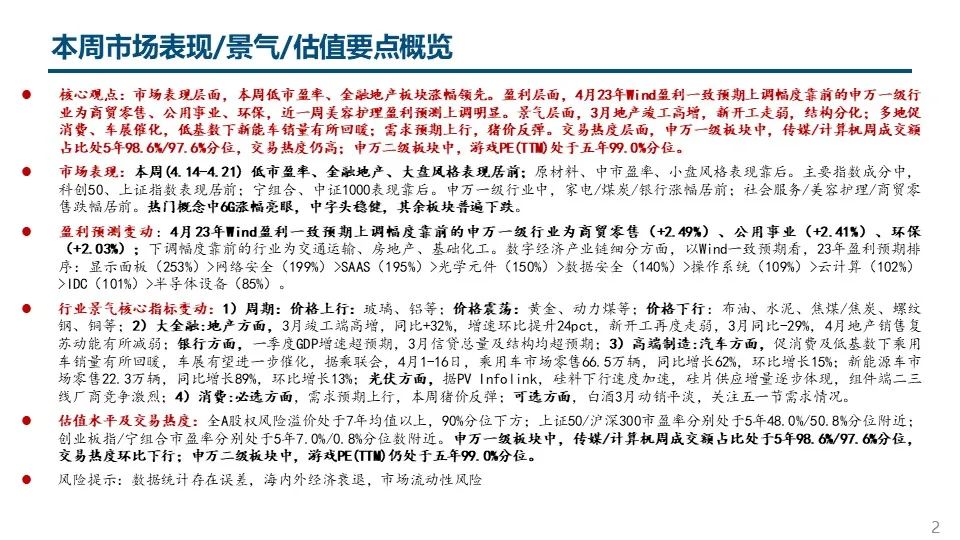

核心摘要

●市场表现

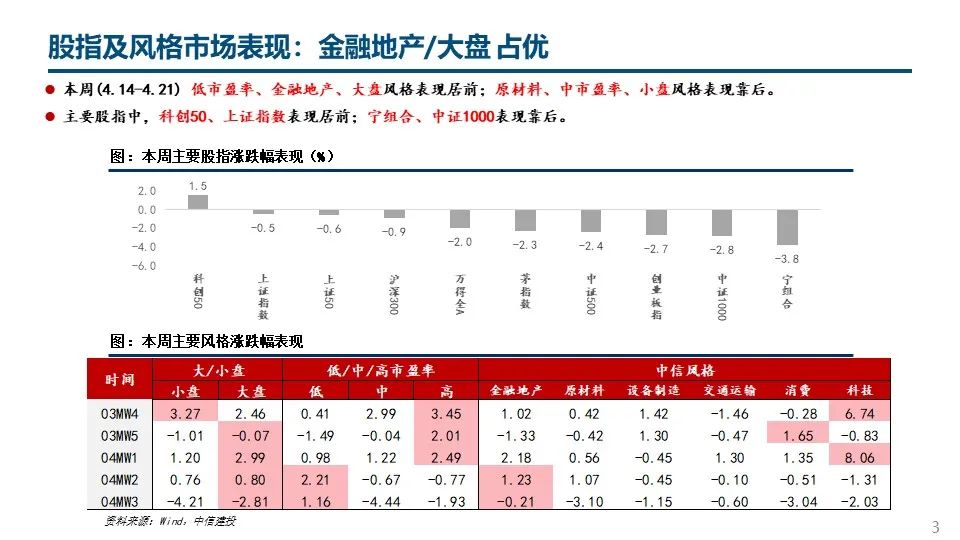

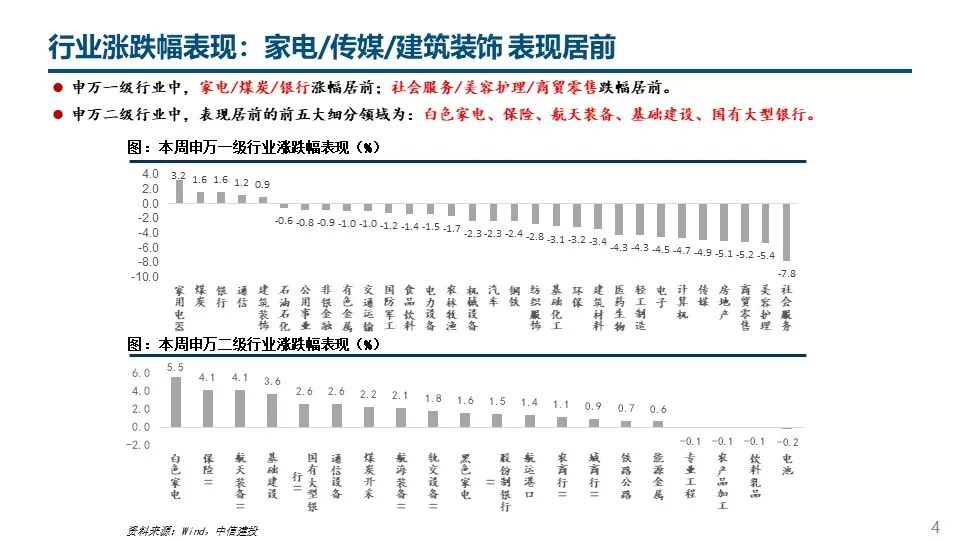

本周(4.14-4.21) 低市盈率、金融地产、大盘风格表现居前;原材料、中市盈率、小盘风格表现靠后。主要指数成分中,科创50、上证指数表现居前;宁组合、中证1000表现靠后。申万一级行业中,家电/煤炭/银行涨幅居前;社会服务/美容护理/商贸零售跌幅居前。热门概念中6G涨幅亮眼,中字头稳健,其余板块普遍下跌。

●盈利预测变动

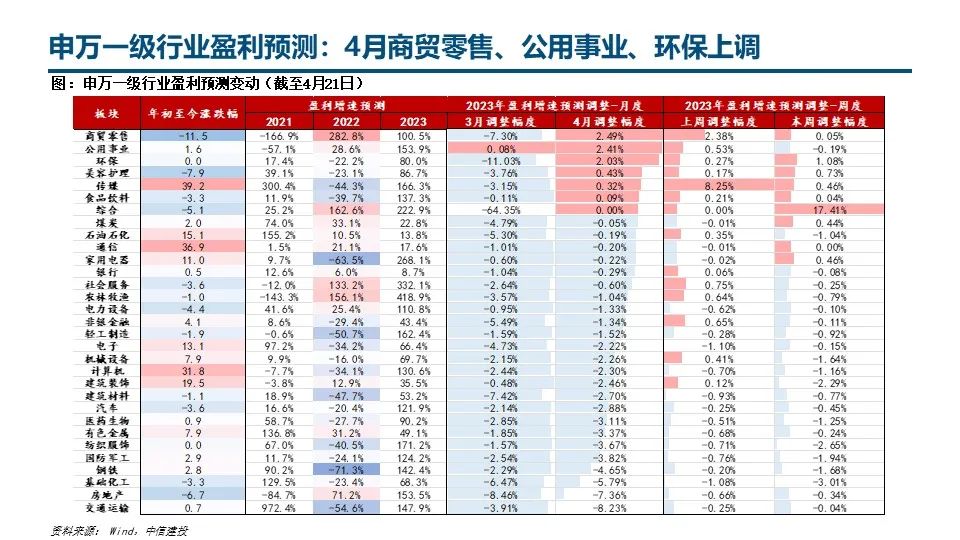

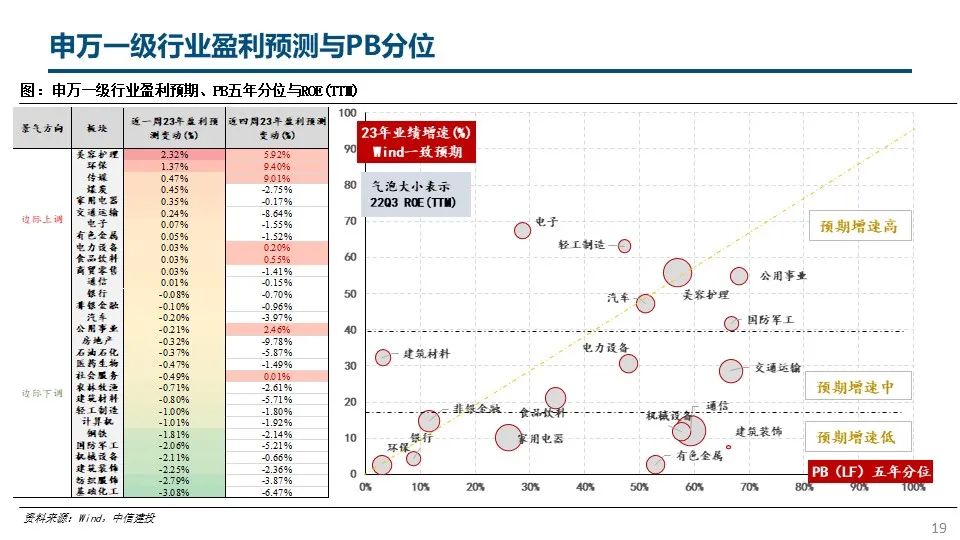

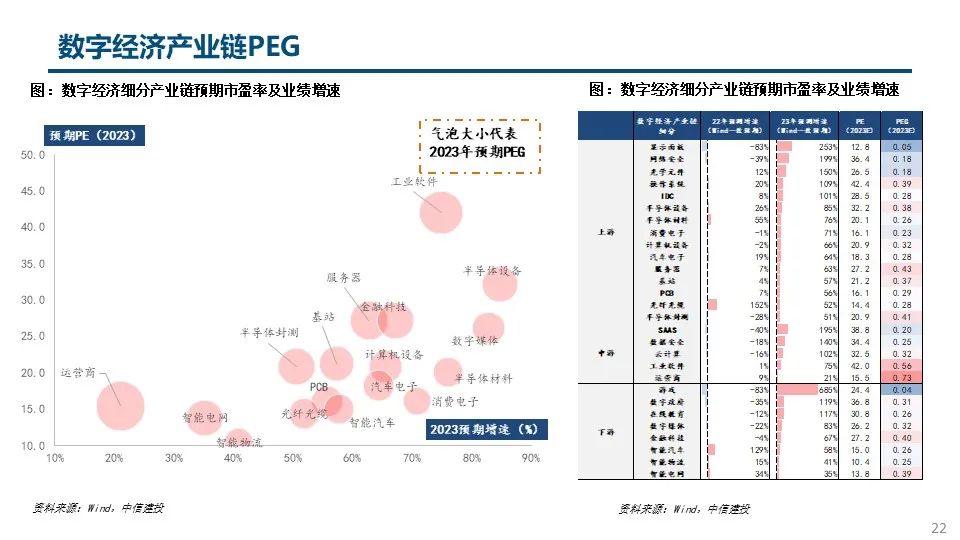

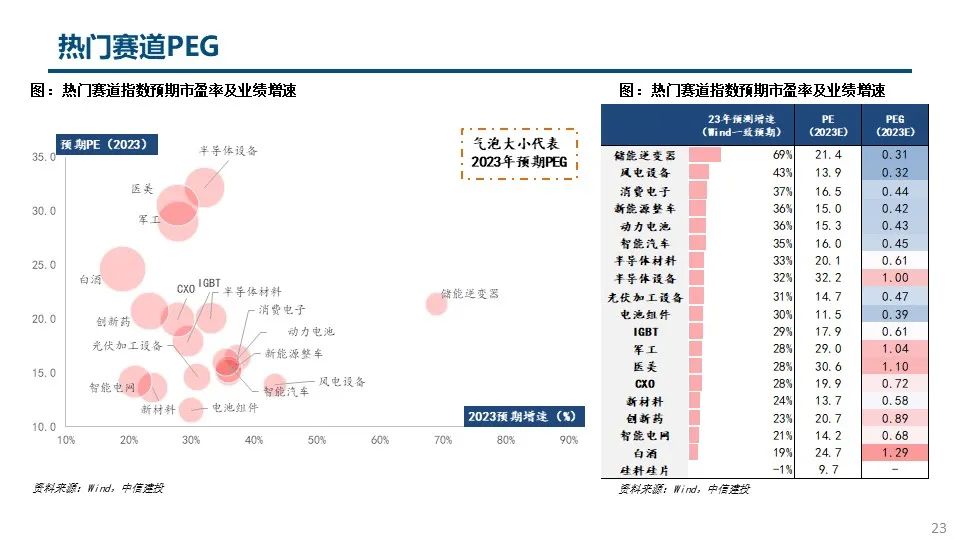

4月23年Wind盈利一致预期上调幅度靠前的申万一级行业为商贸零售(+2.49%)、公用事业(+2.41%)、环保(+2.03%);下调幅度靠前的行业为交通运输、房地产、基础化工。数字经济产业链细分方面,以Wind一致预期看,23年盈利预期排序:显示面板(253%)>网络安全(199%)>SAAS(195%)>光学元件(150%)>数据安全(140%)>操作系统(109%)>云计算(102%)>IDC(101%)>半导体设备(85%)。

●行业景气核心指标变动

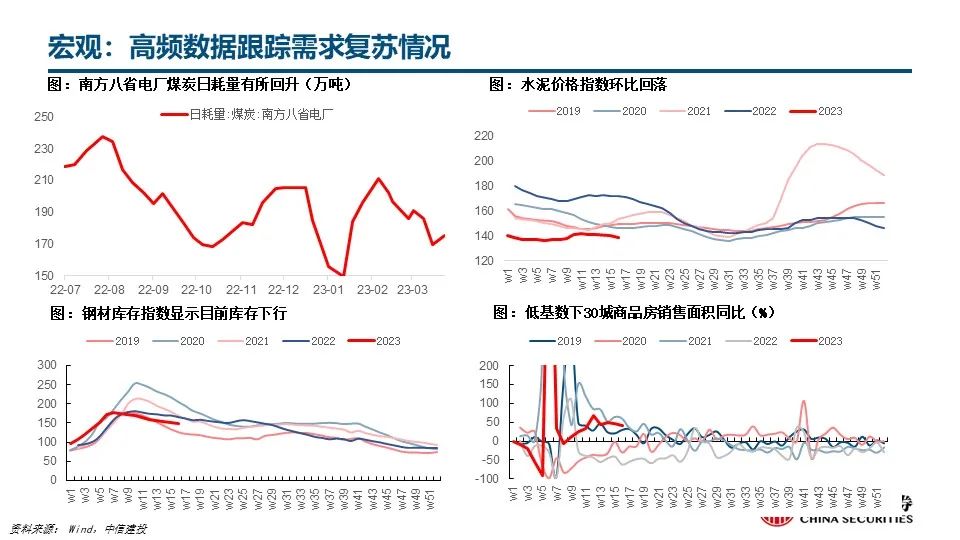

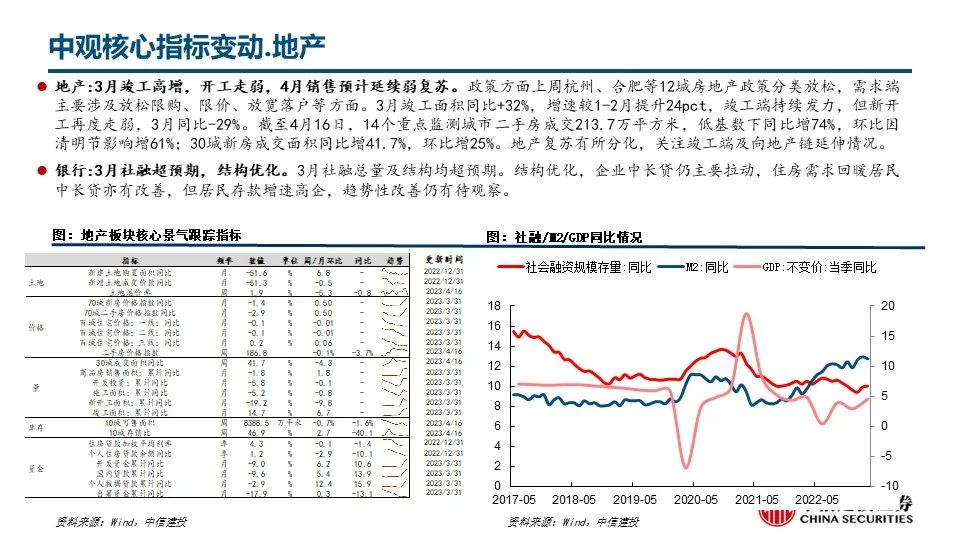

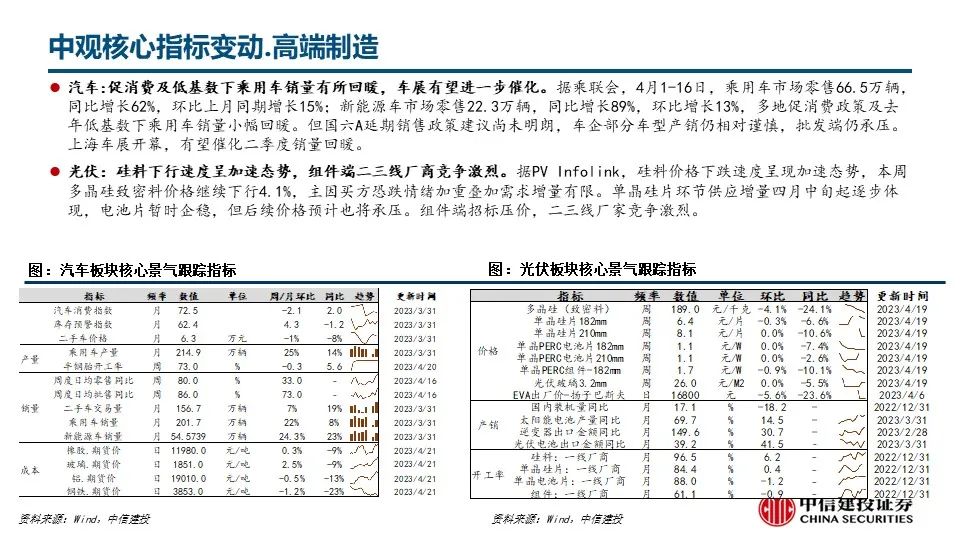

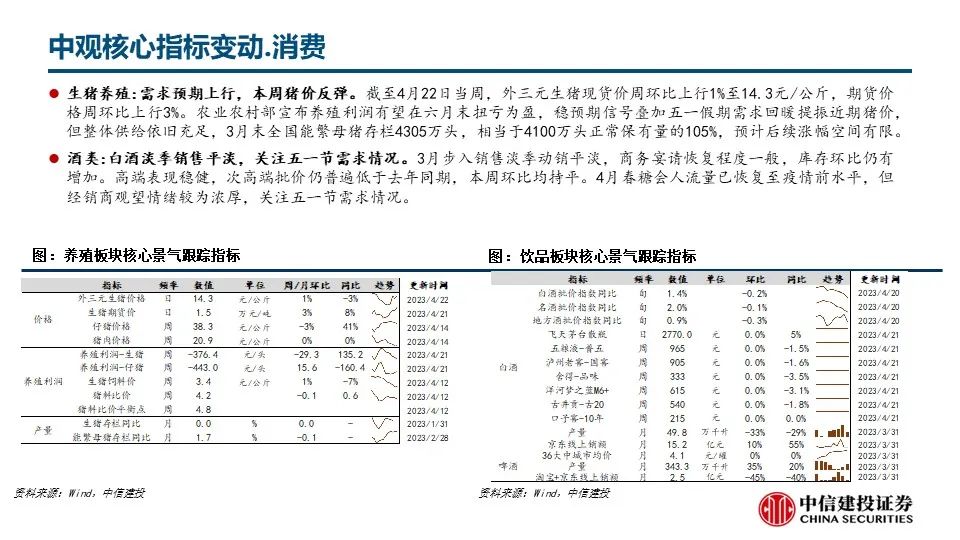

1)周期:价格上行:玻璃、铝等;价格震荡:黄金、动力煤等;价格下行:布油、水泥、焦煤/焦炭、螺纹钢、铜等;2)大金融:地产方面,3月竣工端高增,同比+32%,增速环比提升24pct,新开工再度走弱,3月同比-29%,4月地产销售复苏动能有所减弱;银行方面,一季度GDP增速超预期,3月信贷总量及结构均超预期;3)高端制造:汽车方面,促消费及低基数下乘用车销量有所回暖,车展有望进一步催化,据乘联会,4月1-16日,乘用车市场零售66.5万辆,同比增长62%,环比增长15%;新能源车市场零售22.3万辆,同比增长89%,环比增长13%;光伏方面,据PV Infolink,硅料下行速度加速,硅片供应增量逐步体现,组件端二三线厂商竞争激烈;4)消费:必选方面,需求预期上行,本周猪价反弹;可选方面,白酒3月动销平淡,关注五一节需求情况。

●估值水平及交易热度

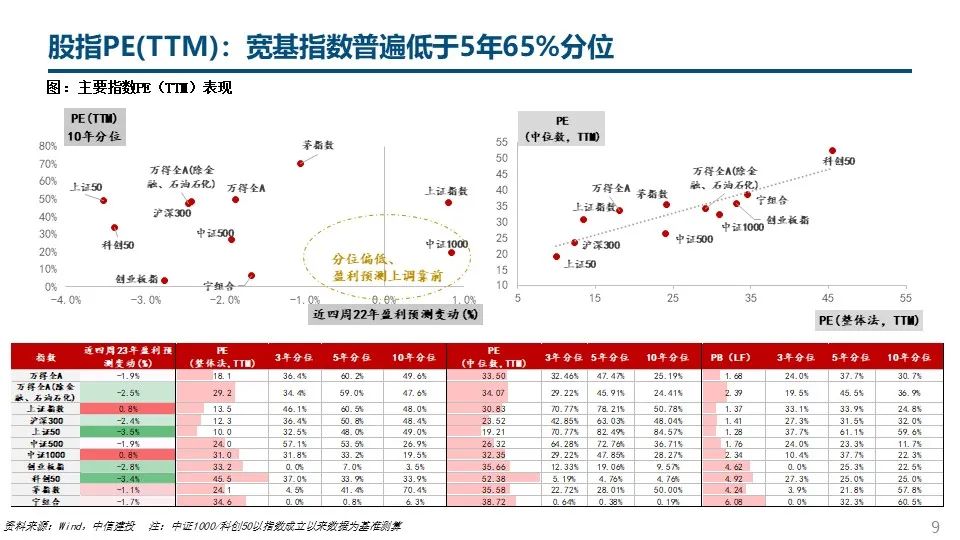

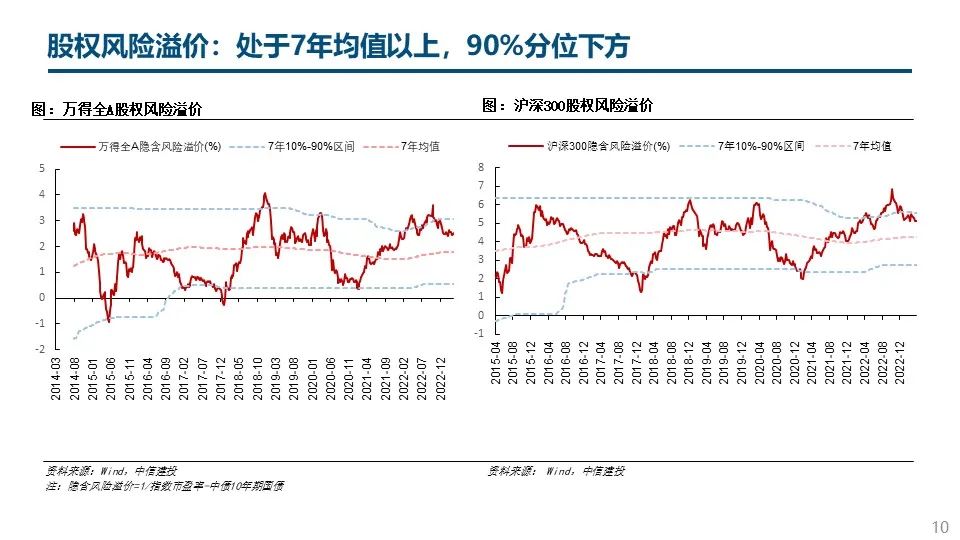

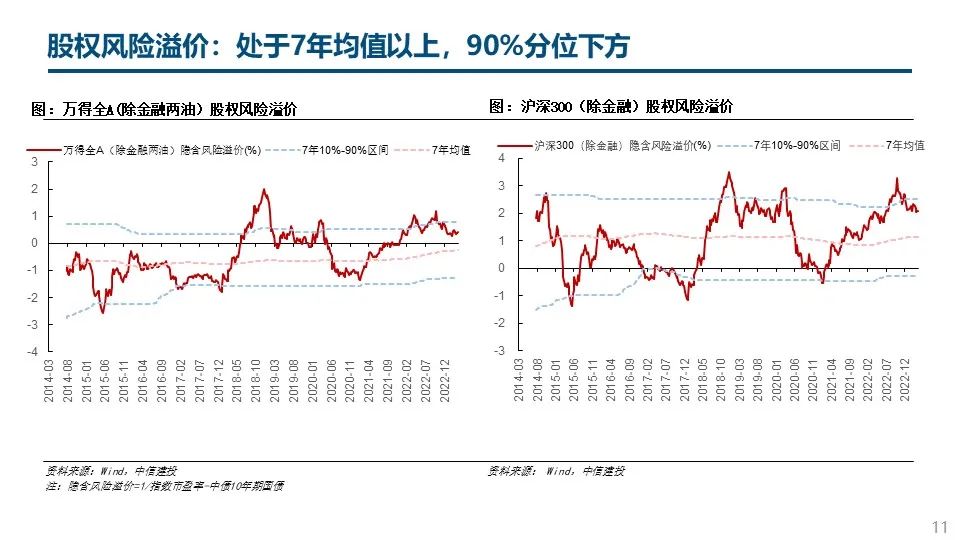

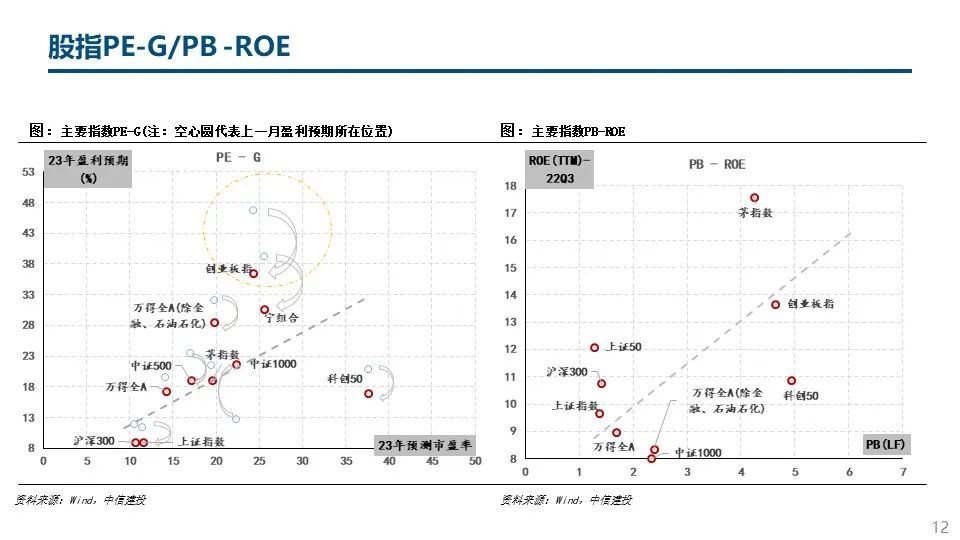

全A股权风险溢价处于7年均值以上,90%分位下方;上证50/沪深300市盈率分别处于5年48.0%/50.8%分位附近;创业板指/宁组合市盈率分别处于5年7.0%/0.8%分位数附近。申万一级板块中,传媒/计算机周成交额占比处于5年98.6%/97.6%分位,交易热度环比下行;申万二级板块中,游戏PE(TTM)仍处于五年99.0%分位。

风险提示:数据统计存在误差,海内外经济衰退,市场流动性风险

1)数据统计存在误差:报告数据均由Wind数据库、Datayes等数据库导出,可能存在第三方数据库之间口径不一致的偏差问题。同时由于数据存在滞后性,如10月25日披露数据仅反应9月行业情况,因此基于历史数据分析得到结论的指导意义相对有限。

2)海内外经济衰退:当前海外处于经济衰退周期,国内外经济环境不景气将影响部分行业需求表现。

3)市场流动性风险:股价行情需依赖资本市场流动性支持,流动性风险恐导致估值下行。

欢迎联系我们

本篇文章来源于微信公众号: 陈果A股策略