【华安金工】历史持仓回报会影响基金经理后续选股吗?——“学海拾珠”系列之一百七十四

►主要观点

01

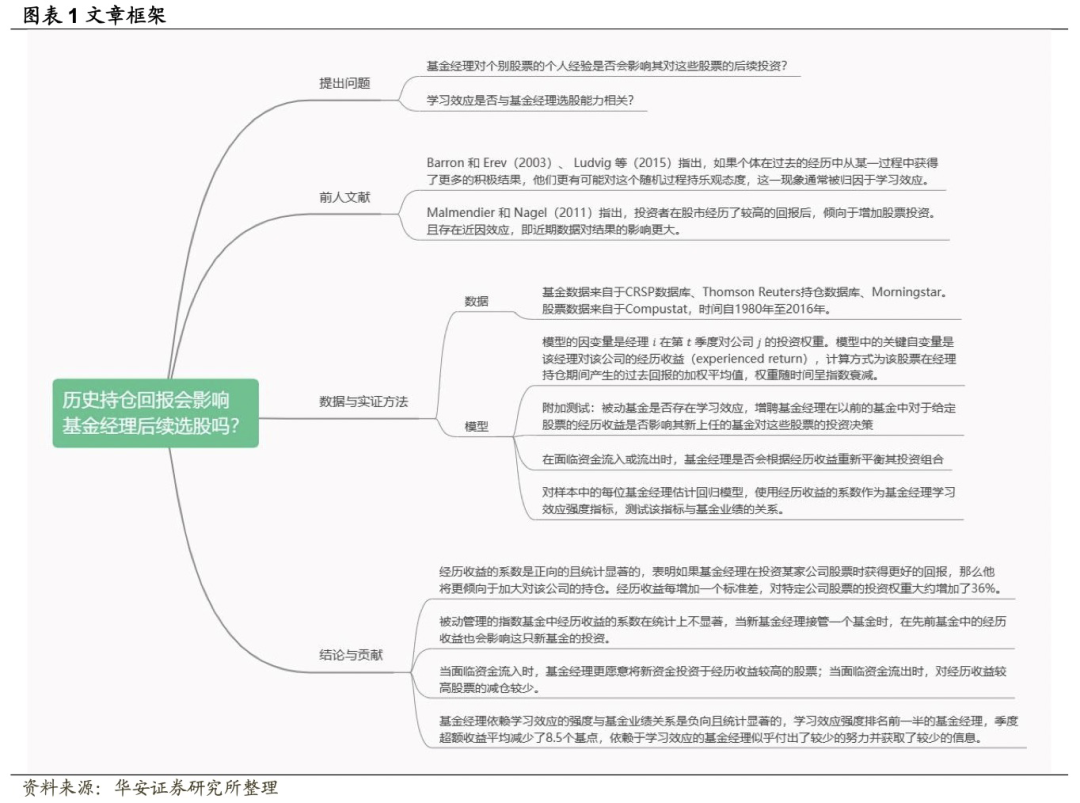

文献探究了基金经理对个别股票的个人经验是否会影响其对这些股票的后续投资,以及这些经验与基金业绩之间的关联。此外,由于基金经理的交易活动可能影响股票价格,也探究基金经理的股票回报经验是否对资产价格和市场效率产生更广泛的影响。

如果个体在过去的经历中从某一过程中获得了更多的积极结果,他们更有可能对这个随机过程持乐观态度。这一现象通常被归因于学习效应(Barron 和 Erev,2003; Ludvig 等,2015)。根据这一理论,如果基金经理在投资某家公司股票时获得更好的回报,那么他将更倾向于加大对该公司的持仓。

运用美国1991年至2016年的主动基金经理持股数据来验证这一假设。模型的因变量是经理 𝑖 在第 𝑡 季度对公司 𝑗 的投资权重。模型中的关键自变量是该经理对该公司的经历收益(experienced return),计算方式为该股票在经理持仓期间产生的过去回报的加权平均值,权重随时间呈指数衰减。

为了控制可能影响投资决策的各种特征,引入三组固定效应:1、𝑓𝑖𝑟𝑚 × 𝑡𝑖𝑚𝑒 固定效应,控制与特定公司股票有关的所有基金经理共有的信息(例如市值、过去回报、市账率等);2、𝑓𝑢𝑛𝑑 × 𝑡𝑖𝑚𝑒 固定效应,以捕捉基金特征(例如基金规模或风格、费用比率等)以及任何时变的管理属性的影响,如风险厌恶或情绪;3、𝑓𝑖𝑟𝑚 × 𝑓𝑢𝑛𝑑 固定效应,以控制公司股票和基金之间可能影响投资决策的任何时不变的“关系”(例如两者之间的地理位置接近等)。

研究结果表明,经历收益的系数是正向的且统计显著的,学习效应的系数幅度是显著的。当经历收益每增加一个标准差,与样本中的无条件平均值相比,对特定公司股票的投资权重大约增加了36%。

在被动管理的指数基金中,经历收益的系数在统计上不显著,当新基金经理接管一个基金时,他们在先前基金中对特定股票的经历收益也会影响这只新基金对这只股票的投资。当面临资金流入时,基金经理更愿意将新资金投资于经历收益较高的股票;当面临资金流出时,对经历收益较高股票的减仓较少。在其他测试中,发现学习效应在经理的“风格”级别的决策中同样发挥作用,然而,与股票层面的结果相比,系数幅度更小。

另一个重要的问题是学习效应是否与基金经理选股能力相关。为了研究这个问题,为每个基金经理估计基础模型,并估算每位基金经理的经历收益的回归系数,该系数表明某位基金经理在多大程度上依赖于学习效应,然后研究这一指标与基金业绩的关系。结果表明,学习效应指标是负向的且统计显著的,学习效应方面排名前一半的基金经理,季度超额收益平均减少了8.5个基点,依赖于学习效应的基金经理似乎付出了较少的努力并获取了较少的信息。

基金经理的交易可能会影响股票价格,使得经历收益较高的股票被高估,由于更依赖学习效应的经理在这些较高经历收益的股票上持仓更多,他们最终获得的回报较低,这种过度定价机制可能是导致以上现象的原因。

总体而言,学习效应在基金经理选股决策中发挥着重要作用,对基金业绩和资产价格均产生了重要影响。

02

在上述表达式中, 是第 t−k 期公司 j 的回报。

是第 t−k 期公司 j 的回报。 是一个指示变量,如果基金 i 的经理在 t−k 时期投资了公司 j,则等于1,否则为0。T 表示自基金 i 首次购买公司 j 以来的季度数,其中k 表示任意过去的季度。这个计算在基金经理层面进行,即计算基金i 的经理对公司 j 的经历收益。此外,如果基金 i 由一个经理团队管理(样本中约占66%),使用基金经理的任期来计算第 t 时期公司 j 的经历收益的任期加权平均值,使用他们首次出现在Morningstar数据库中的日期来估计他们的任期。

是一个指示变量,如果基金 i 的经理在 t−k 时期投资了公司 j,则等于1,否则为0。T 表示自基金 i 首次购买公司 j 以来的季度数,其中k 表示任意过去的季度。这个计算在基金经理层面进行,即计算基金i 的经理对公司 j 的经历收益。此外,如果基金 i 由一个经理团队管理(样本中约占66%),使用基金经理的任期来计算第 t 时期公司 j 的经历收益的任期加权平均值,使用他们首次出现在Morningstar数据库中的日期来估计他们的任期。

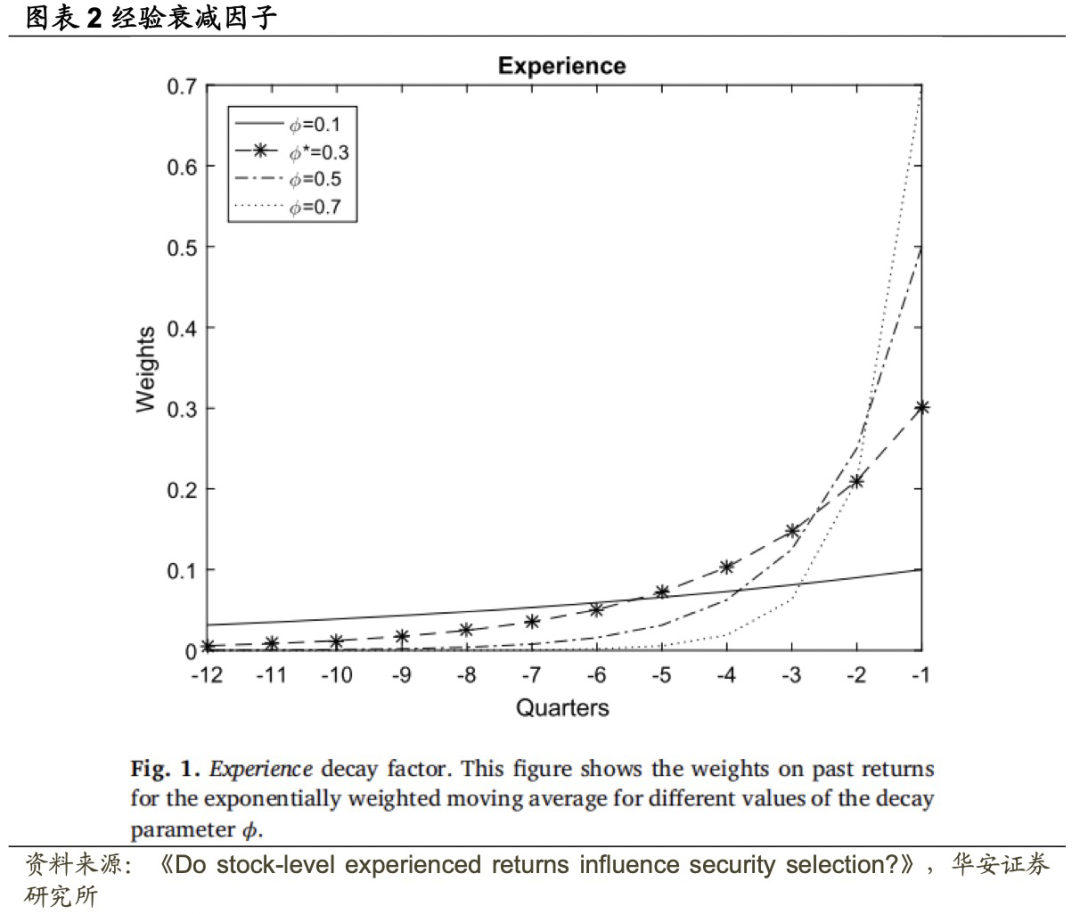

模型(1)中的参数 ϕ 捕捉了过去回报值的权重衰减速率。借鉴Malmendier和Nagel(2011)的研究,使用一个权重减小的函数(即权重在最近数据上最高的近因效应),用参数 0<ϕ<1 来捕捉。图表2为不同 ϕ 值的函数形状,随着 ϕ 接近1,函数变得更陡峭,表明经历收益主要受到近期数据结果的影响,随着 ϕ 减小,函数变得更平坦,对更远的回报给予更大的权重。

由于ϕ 的大小没有理论指导,因此使用类似于Malmendier和Nagel(2011)的过程来估计它。具体而言,在不同 ϕ 值下估计下面描述的模型,并保留使回归平方残差和最小化的版本。

随着公司 j 的市值变化而变化,根据Kacperczyk等人(2005)的方法进行调整,以捕捉基金 i 在时点 t 对公司 j 的“主动”投资决策,如下所示:

随着公司 j 的市值变化而变化,根据Kacperczyk等人(2005)的方法进行调整,以捕捉基金 i 在时点 t 对公司 j 的“主动”投资决策,如下所示:

其中

变量 反映了基金 i 在时点 t 对公司 j 的权重,假设该基金在过去(在时点 t−k)购买了该股票,并且从未进行过交易。因此,模型(2)中的调整从公司 j 的权重中减去了假设的buy-and-hold权重,反映了公司 j 价值随时间变化的变化,从而捕捉了经理在该公司的主动投资决策。

反映了基金 i 在时点 t 对公司 j 的权重,假设该基金在过去(在时点 t−k)购买了该股票,并且从未进行过交易。因此,模型(2)中的调整从公司 j 的权重中减去了假设的buy-and-hold权重,反映了公司 j 价值随时间变化的变化,从而捕捉了经理在该公司的主动投资决策。

在分析中,还包括了在过去某个时点曾经由经理持仓但在时点 t 不再持仓的股票(只要它们继续在股市上市)。平仓也是经理做出的投资决策,因此,为了避免选择偏见并准确估计经历收益与投资组合决策之间的关系,考虑了以前持仓的股票。

基准模型如下(模型(3)):

在模型中包括三组固定效应,以控制可能影响经理投资决策的其他因素。首先,包括 Firm×Time 固定效应,捕捉与公司相关的任何时间变化的信息,该信息在所有经理之间是共同的(例如公司规模、账面市值比、过去公司回报等)。还包括 Fund×Time 固定效应,捕捉任何时间变化的基金或经理层面因素的影响(例如基金规模、基金流入、经理风险厌恶或情绪等)。最后,包括 Firm×Fund 固定效应,以考虑可能影响经理倾向于投资某一公司的时间不变联系,例如地理距离或公司和基金之间的其他社会联系(Coval和Moskowitz,1999;Cohen等,2008)。模型中的标准差是按照 Firm, Time, Fund 进行聚类的。

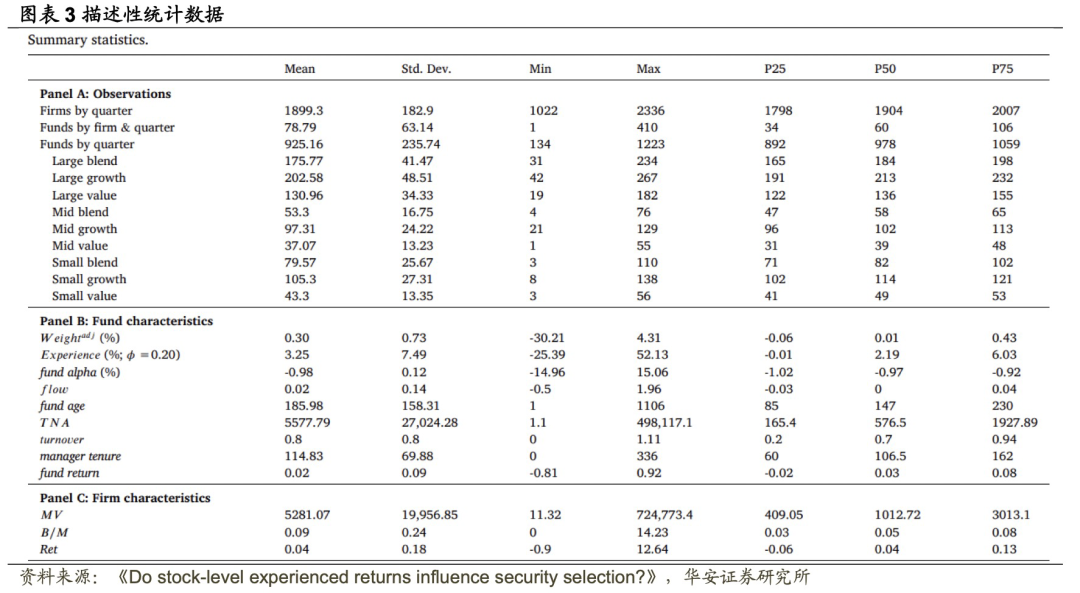

图表3为描述性统计信息。平均而言,每个季度有1,899家公司和925个基金,每家公司大约有79个基金进行投资。对公司的主动调整权重( )平均为30个基点。经历收益指标(在ϕ=0.20时)平均为3.25%,标准差为7.49%。

)平均为30个基点。经历收益指标(在ϕ=0.20时)平均为3.25%,标准差为7.49%。

图表3还包含了各种基金特征的描述性统计信息。样本中的基金每季度回报平均为2%,α为-0.98%,TNA约为5,578百万美元,成立时间为15年,流量比率为2%,年换手率为80%。样本中每个经理的平均任期为10年。

03

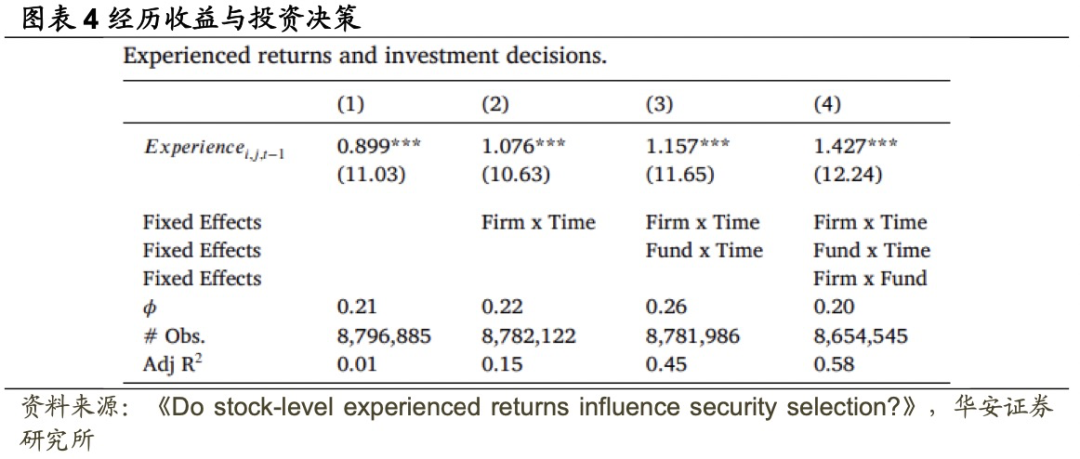

图表4展示了基础的回归结果,逐步引入一组固定效应。与“学习效应”假设一致,发现在所有列中,经历收益的系数都是正的且高度显著。第(4)列回归包含完整的控制变量,系数为1.427(t统计=12.24)。在经济学上,这个系数意味着在同一公司中,经历收益每增加一个标准差将导致主动投资增加约35.61%。

如第(4)列所示,衰减率ϕ等于0.20,这表明近因效应不是极端的,而过去更久远的回报也会影响投资决策。

在调整后的 方面,在第(1)列中发现,经历收益变量解释了

方面,在第(1)列中发现,经历收益变量解释了 变化的约1%。当包括所有固定效应时,调整后的

变化的约1%。当包括所有固定效应时,调整后的 增加到58%,表明这些固定效应捕捉的因素极大地影响了经理的投资决策。

增加到58%,表明这些固定效应捕捉的因素极大地影响了经理的投资决策。

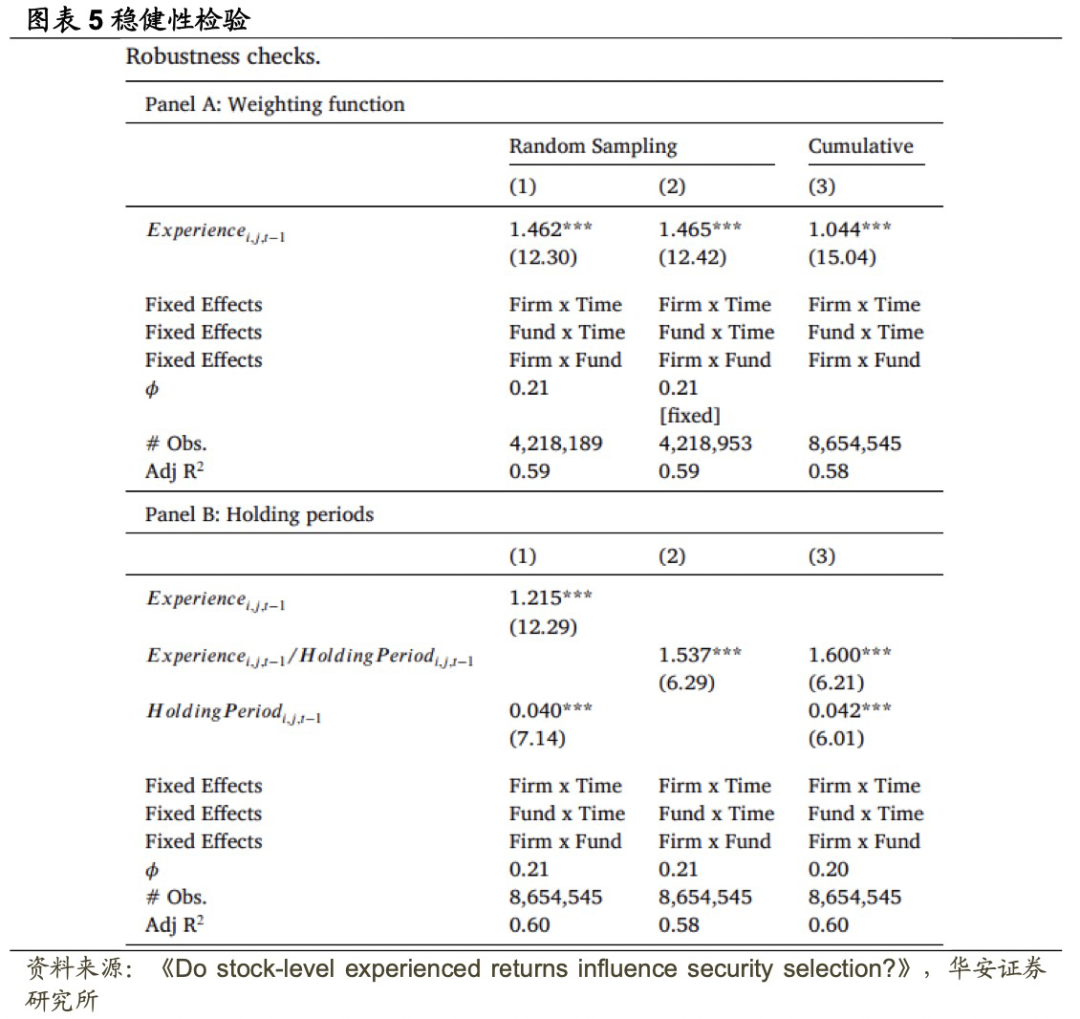

前述模型中,选择了最能适应数据的近因效应(ϕ)的幅度,所以可能会担心这种方法是否影响结果。尽管图表4中的结果表明,ϕ值变化不大,但检查ϕ在“样本外”是如何拟合数据仍然是有用的。

第一项测试,随机将数据分为两组基金,用前述模型方式在第一组中估计ϕ,然后使用此ϕ估计值来计算第二组中的经历收益。如果两组之间的经历收益回归系数差异较小,则这表明ϕ 是个相对精确的估计值。

结果在图表5的Panel A的列(1)和(2)中。首先在第一组中估计ϕ(列(1)),然后使用获得的 ϕ 来计算第二组中经历收益的回归系数,列(2)中,经历收益的效应仍然是正的且在统计上高度显著,其幅度与列(1)中的幅度相似,这表明 ϕ 在样本外很好地拟合了数据。

为了进一步研究近因效应的影响,测试不考虑时间效应的经历收益指标,看它在解释因变量方面的效果如何。为此,使用简单累积回报作为的经历收益指标,并重新估计基准模型。结果呈现在Panel A的列(3)中,发现经历收益的系数为正且显著,但与图表4的列(4)中的系数相比大约小了25%(1.427 − 1.044 = 0.383; t统计值=2.51)。这一发现与Malmendier和Nagel(2011)一致,表明最近的经验在基金经理心理表征中占据更重的权重,因此权重下降的衰减方式更好地拟合了数据。

由于股票回报平均为正,所以经理持仓股票的时间越长,平均经历收益就越高。这意味着结果可能受到经理持仓股票的时间长短的影响。

为了控制这种影响,在图表5的Panel B中,呈现了控制‘Holdingperiod’的结果,该变量是经理 i 在季度t−1之前持仓公司 j 的股票的季度数。结果在列(1)中显示, Holdingperiod是正且显著的,而经历收益的系数仍然是正的且在统计上高度显著,其幅度与之前的回归中的幅度相似。在列(2)和(3)中,使用不同的经历收益指标,通过持仓期限对经历收益进行缩放,以获得每期的经历收益。同样,发现这个新的经历收益变量的系数为正且非常显著。这表明结果不是由于经理之间的持仓期限差异引起的。

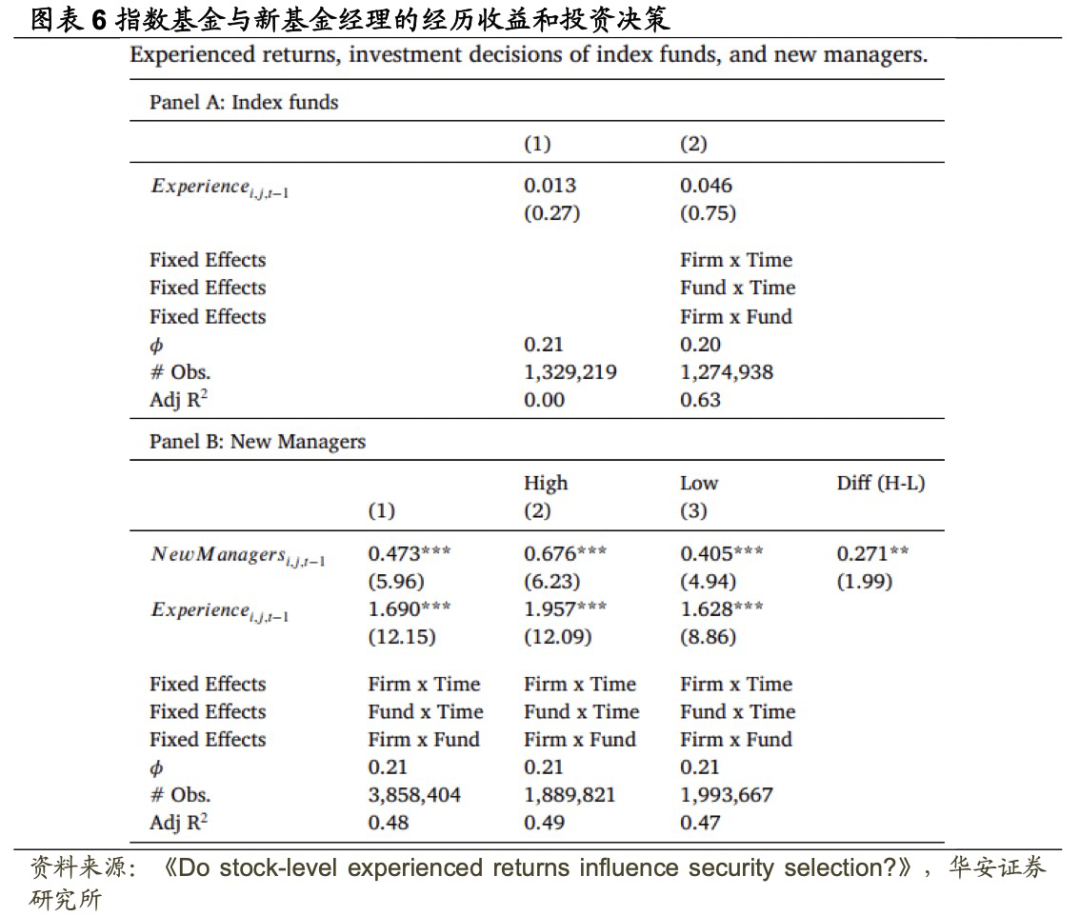

为了检验文献的发现是否反映了经历收益对基金经理主动决策的影响,使用指数基金进行安慰剂测试,指数基金交易旨在复制特定的股票指数,因此不基于对未来股票回报的预期。

图表6的Panel A列(2)中的结果表明,指数基金中经历收益的系数确实在统计上不显著(0.046,t-stat= 0.75),对比前述主动基金的结果,表明经历收益确实会影响基金经理对股票层面回报的预期。

本节关注增聘基金经理在其以前的基金中对于给定股票的经历收益是否影响其新上任的基金对这些公司的投资决策。结果显示在图表6的Panel B中,发现新经理的经历收益( )的系数为正且在统计上显著,表明基金经理以前在不同基金中与特定股票的经验影响了其新基金的决策。然而,现有经理的经历收益的系数更高,这表明新基金经理对基金的投资决策影响较小,可能是因为他们相对较为初级。

)的系数为正且在统计上显著,表明基金经理以前在不同基金中与特定股票的经验影响了其新基金的决策。然而,现有经理的经历收益的系数更高,这表明新基金经理对基金的投资决策影响较小,可能是因为他们相对较为初级。

此外,在每个季度根据新基金经理增聘的数量(相对于现有经理数量的比例,以中位数为分界点)对样本中的所有共同基金进行排名,并分别在每个组中重新估计模型。图表6的Panel B的列(2)和(3)中表明,当基金经历更大规模的新经理增聘时, 的系数更高,这是符合预期的,因为在这些情况下,新经理将对基金的投资决策产生更大的影响。

的系数更高,这是符合预期的,因为在这些情况下,新经理将对基金的投资决策产生更大的影响。

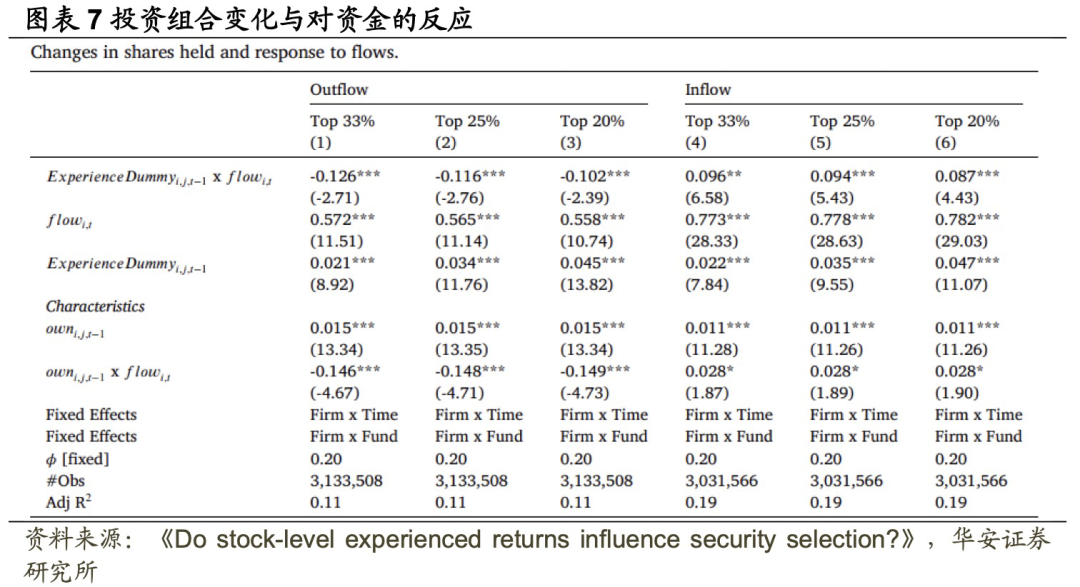

本节研究在面临资金流入或流出时,基金经理是否会根据他们对不同股票的经历收益重新平衡其投资组合。检验以下模型:

其中 是基金 i 持仓的公司 j 的股数从季度 t−1 到 t 的百分比变化。参考 Lou(2012),分别对流出和流入的基金进行估计。流量(flow)的系数表示基金经理在面对资金流入或流出时,是否按比例购买或出售股票。

是基金 i 持仓的公司 j 的股数从季度 t−1 到 t 的百分比变化。参考 Lou(2012),分别对流出和流入的基金进行估计。流量(flow)的系数表示基金经理在面对资金流入或流出时,是否按比例购买或出售股票。

引入一个经历收益的虚拟变量(ExperienceDummy)到模型中,如果基金 i 在时刻 t−1 对于公司 j 的经历收益分布处于前33%,25%或20%的位置,则该变量等于1。在这个模型中,关注的关键变量是 ExperienceDummy×flow,一个交互变量,用于检查在面临资金流入或流出时,经历收益是否影响基金经理调整持仓比例。

图表7发现, ExperienceDummy×flow的交互项对于资金流出样本是负的,对于资金流入子样本是正的。列(2)的结果表明,对于每一美元的流出,经理更不愿意卖出经历收益高的股票,约为12美分(t-stat=−2.76)。类似地,列(5)的结果表明,对于每一美元的流入,经理更愿意购买经历收益更高的股票,约为9美分(t-stat=5.43)。在面对资金流动时,经历收益会影响基金经理重新平衡其投资组合。

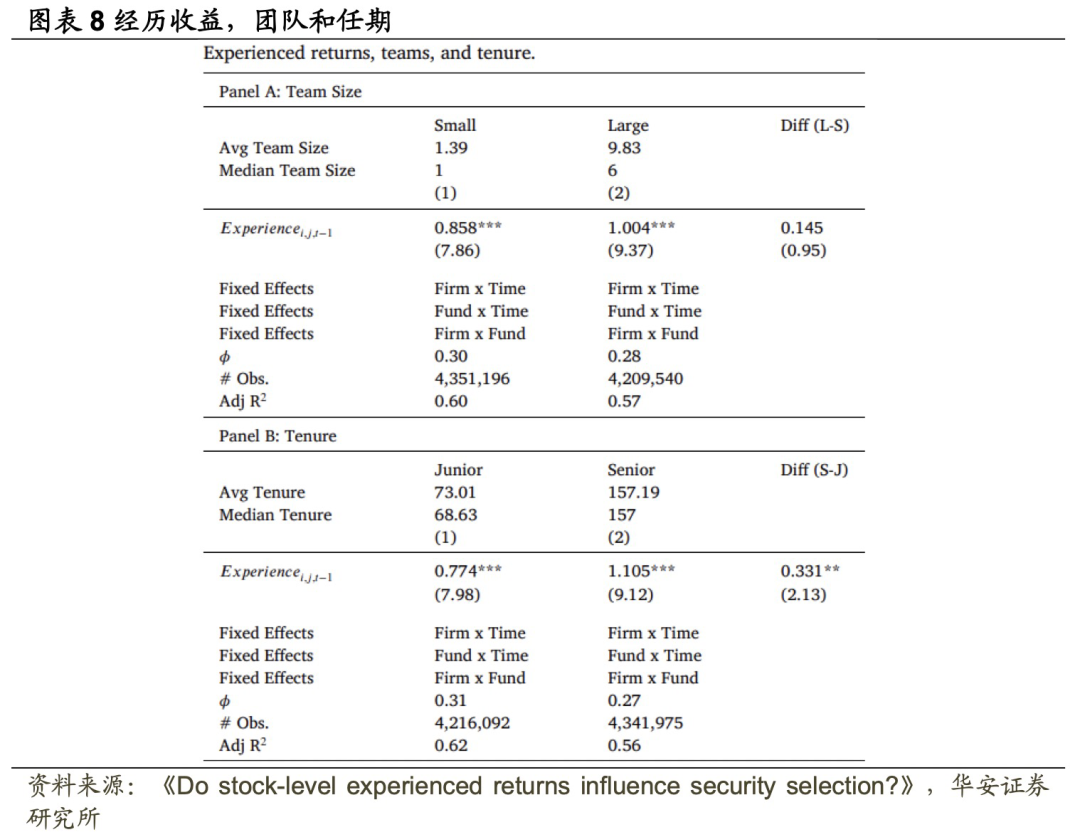

本节研究经历收益效应是否在基金横截面上存在差异,重点关注基于管理人数和管理经验的亚样本分析。

不同基金的管理人数量各不相同。对于基金 i,其管理人的经历收益反映了这些管理人对公司 j 的经历收益的带有管理年限权重的平均值。根据管理人数将样本分为两组,然后在每组中分别估计基础模型。图表8的Panel A中的结果表明,管理人数较少的基金组的经历收益系数为 0.858(t-stat=7.86),而管理人数较多的基金组的系数为 1.004(t-stat=9.37)。然而,这些系数之间的差异在统计上并不显著。总体而言,由规模较大的团队管理的基金可能更容易受到经历收益的影响。这一发现的一个潜在解释是,当面临支持某一观点的多个信号时,人们对某种观点变得更有信心。这可能导致在拥有更多基金经理的基金中,经历收益效应更为显著。

根据管理经验将样本分为两组,并在每组中重复分析。图表8的Panel B表明,对于管理经验更长的基金经理,估计的衰减系数ϕ较小(0.27 vs. 0.31),这表明资深管理人员对股票回报有更长的记忆。对于管理经验更长的基金经理,经历收益的系数较大(1.105 vs. 0.774),差异具有统计学意义。这表明更资深的基金经理更依赖于学习效应。

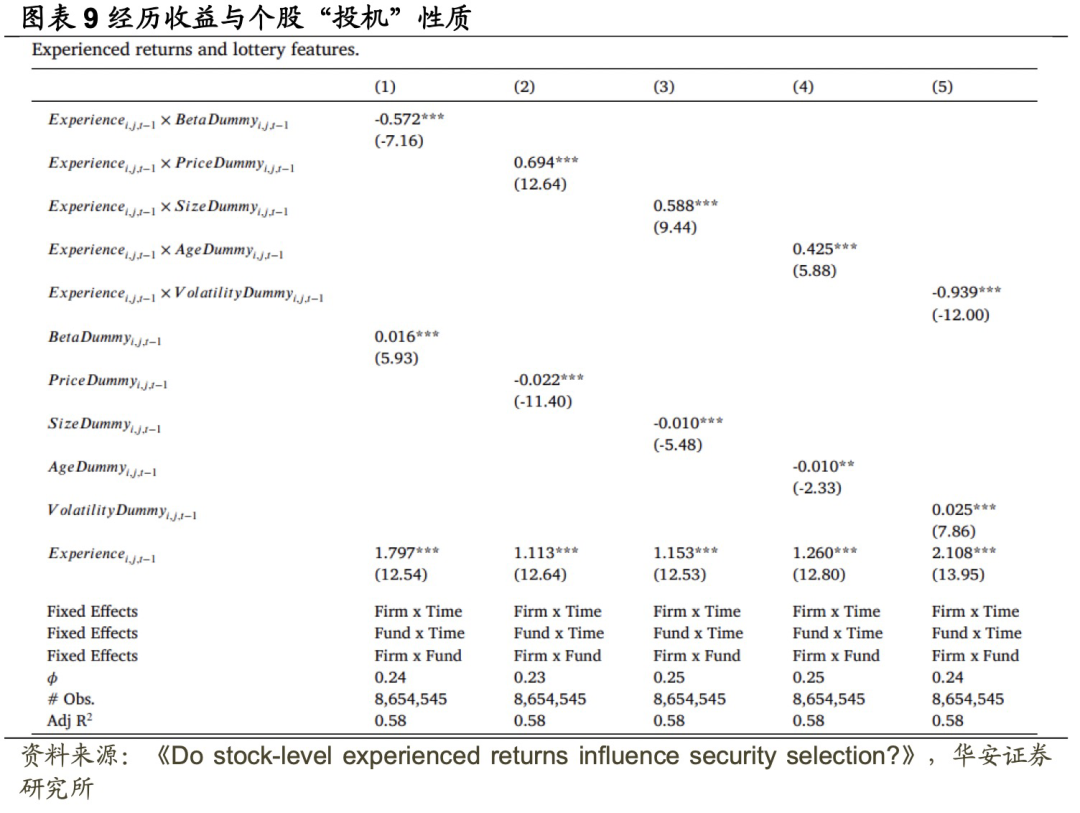

经历收益是否与风险特征相互作用?图表9表明,在价格、规模和年龄较高的股票中,经验效应更为显著,而在 beta 和波动性较低的股票中,经验效应更为显著,交互项系数为负。进一步考察了与波动性的关系,发现对于波动性较小的股票,基金经理可能更依赖于经历收益。

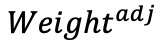

到目前为止,文献的分析集中在个股上。然而,存在证据表明投资者会在风格水平上做出投资决策(Barberis和Shleifer,2003)。本节研究风格水平的经历收益是否与风格水平的投资决策相关。

首先,风格分类基于Teo和Woo(2004)的研究,将股票分类到九个市值(MV)和账面市值比(B/M)组合(3 × 3),Morningstar根据这些维度对基金进行分类,进一步加强了市场上这种分类的重要性。第二,根据Daniel等人(1997)提出的MV、B/M和动量将个股分配到125个分组之一(DGTW),此分类增加了动量维度。最后,由于基金经理从其行业经验中提取信息(Kempf等,2017),第三和第四个风格基于Fama and French的12和48个行业分类(Fama and French,1997)。

在每个季度为每支股票分配一个风格组后,重复第2节中的方法计算经历收益。更确切地说,对于每个基金和季度,对每种风格的股票收益进行加权平均,以计算风格水平的回报。然后,使用模型(1)计算每个经理的风格水平经历收益。模型中的因变量是基金在下一季度对特定风格附加的权重( ),在模型中,包括一个 style×times 固定效应,该效应控制了在所有经理之间共同的有关给定风格的所有信息,以及 fund×style 和 style×fund 固定效应。

),在模型中,包括一个 style×times 固定效应,该效应控制了在所有经理之间共同的有关给定风格的所有信息,以及 fund×style 和 style×fund 固定效应。

图表10表明:风格水平经历收益的系数是正的且显著的,范围从1.272到1.987。对于所有风格分类,这些系数在1%的水平上具有统计学显著性,意味着在风格水平经历收益增加一个标准差后,对特定风格附加的权重将增加1.5%~10%。总体而言,学习效应也影响风格水平上的投资决策。然而,与股票的结果相比,这种情况下的经济效应较小,这表明学习效应对股票水平的影响更大。

04

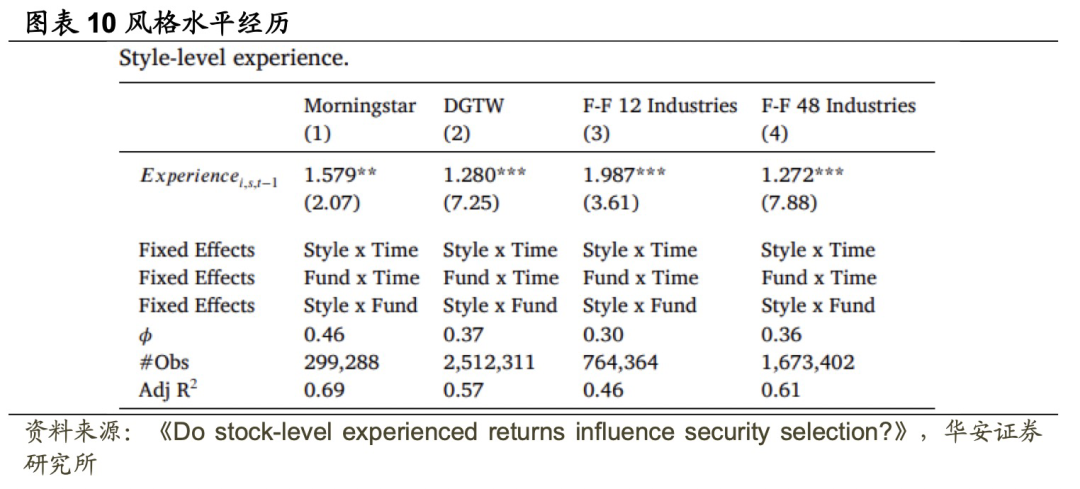

本节研究学习效应如何与不同的努力程度、不同风险和信息获取指标相关联。首先将 Active Share(Cremers 和 Petajisto,2009)——努力程度的代理变量——回归到学习效应估计上。

为了估计学习效应,确定每位基金经理使用学习效应的倾向,对样本中的每位基金经理估计基础模型,使用经历收益的回归系数作为基金经理特定的学习效应指标。如果基金经理特定的经历收益系数在样本中处于中位数以上,将虚拟变量 设为1。

设为1。

图表11呈现了结果,发现更依赖于学习效应的基金经理付出的努力较少。类似地,在列(2)和(3)中,发现学习效应行为与股票波动性呈负相关。学习效应与公司规模、分析师覆盖率以及从 Edgar 下载 SEC 文件的基金级别指标呈正相关。依赖于“学习效应”的基金经理获取的信息较少,倾向于持有波动性较小、规模较大、受到分析师广泛关注的公司。

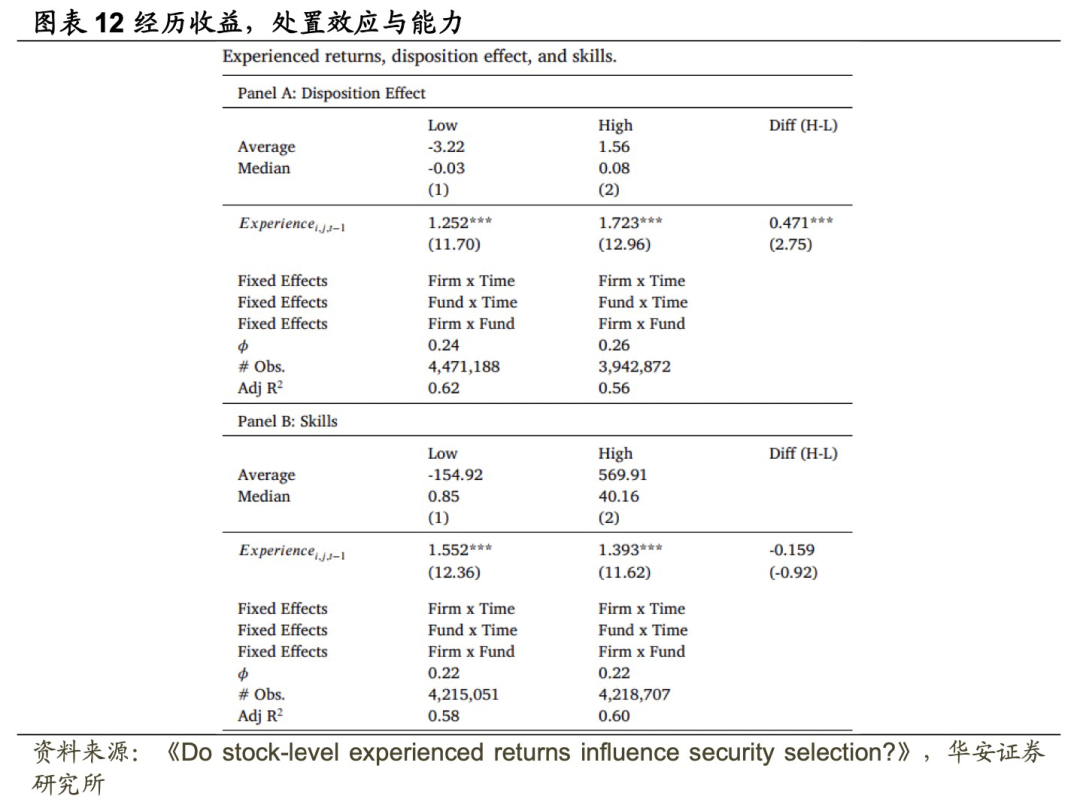

本节研究学习效应行为与其他已记录的行为偏差(如处置效应)以及基金能力的关系。使用图表4的列(4)基础回归模型,将每个季度处置效应较高(高于中位数)与处置效应较低(低于中位数)的基金分开,其中处置效应的指标测算遵循 Cici(2012)的研究。结果在图表12的Panel A 中,处置效应较高的基金,经验效应更为显著。这表明依赖经验效应和学习效应的基金经理也容易出现处置效应。

在 Panel B 中,根据 Berk 和 Van Binsbergen(2015)的能力指标分割样本,大多数能力高的基金表现出较少的学习效应。

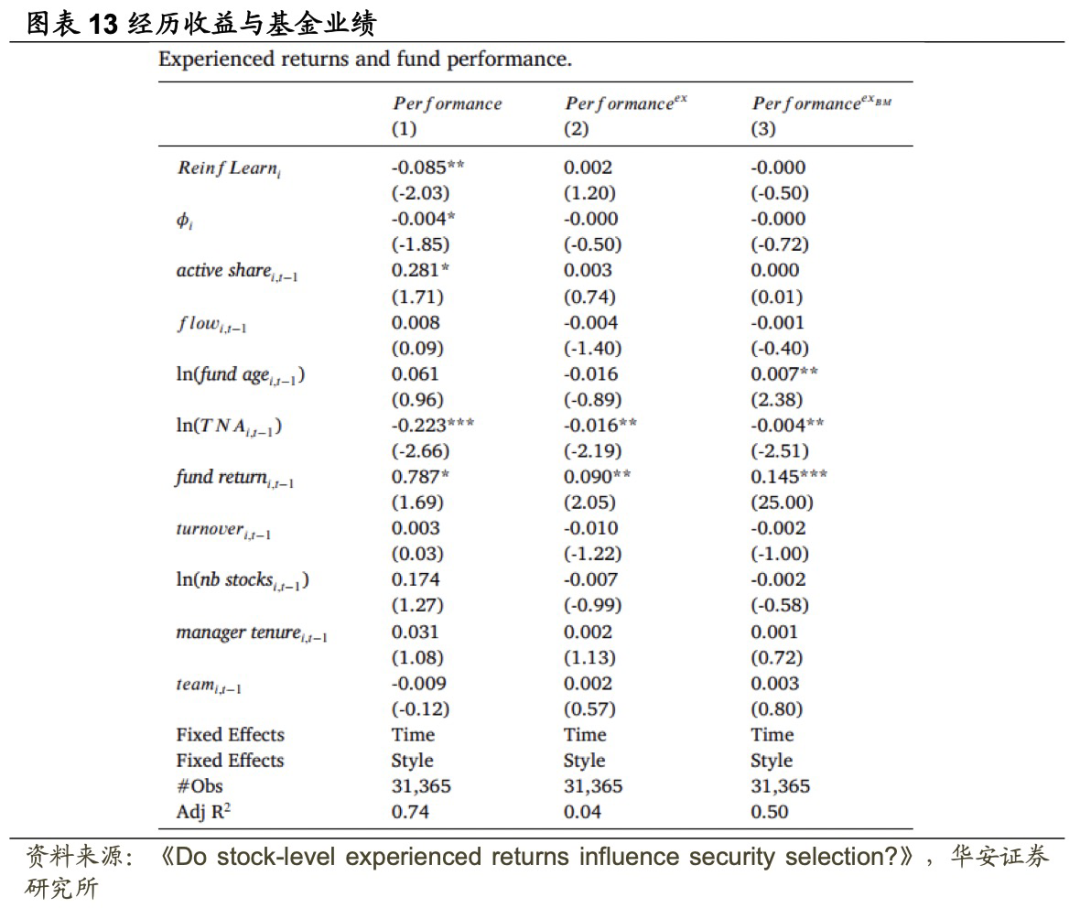

根据前文分析,学习效应不应与更好的业绩相关联,本节研究这个重要的问题。首先确定样本中每个基金经理学习效应的程度,然后测试这种行为更多的基金经理是否能获得更高的回报。对样本中的每个基金经理估计的基础模型,使用经历收益的系数作为基金经理特定的学习效应指标。如果基金经理特定的经历收益系数在样本中位数以上,将虚拟变量 设为1。然后,检查这个虚拟变量是否与基金回报有关。

设为1。然后,检查这个虚拟变量是否与基金回报有关。

在这个模型中,因变量是基金业绩,使用过去两年的基金月度回报并使用 Carhart 四因子模型进行估计(Carhart,1997)。控制了各种基金特征:流量、ln(基金年龄)、ln(TNA)、换手率、持仓的股票数量、管理者任期、团队和过去的基金回报。此外,控制 Active Share变量(其对基金业绩产生影响(Cremers 和 Petajisto,2009)),以及从对每个基金估计的基础模型中获得的管理者特定的衰减参数(ϕ)。

在学习效应变量方面,发现显示更大的近期效应(即更大的 ϕ)的经理获得更低的回报。 上的系数也是负的,并在5%的统计显著水平上显著。经济上,更依赖于学习效应的经理平均每季度损失8.5个基点的超额回报,这大约是样本中平均回报的9%。因此,学习效应并不理性,相反,学习效应会产生对基金业绩有害的影响。

上的系数也是负的,并在5%的统计显著水平上显著。经济上,更依赖于学习效应的经理平均每季度损失8.5个基点的超额回报,这大约是样本中平均回报的9%。因此,学习效应并不理性,相反,学习效应会产生对基金业绩有害的影响。

这种学习效应与基金业绩之间的负面关系可能是由什么机制驱动的呢?一种可能性是,由于股票的经历收益在管理人员之间呈正相关,而且由于基金经理的交易影响股票价格,那些经历收益更高的股票变得过于高估。由于那些强烈参与学习效应的管理人员在其投资组合中会过度加权这些股票,他们最终获得较低的回报。

为了测试这个推测,重新估计了基金业绩回归,同时从每个基金中排除在经历收益方面排名前五分之一的股票,结果显示在图表13的列(2)中,的确在这个样本中, 在统计上是不显著的,这表明高估值的股票可能是导致学习效应与绩效负相关的因素之一。

在统计上是不显著的,这表明高估值的股票可能是导致学习效应与绩效负相关的因素之一。

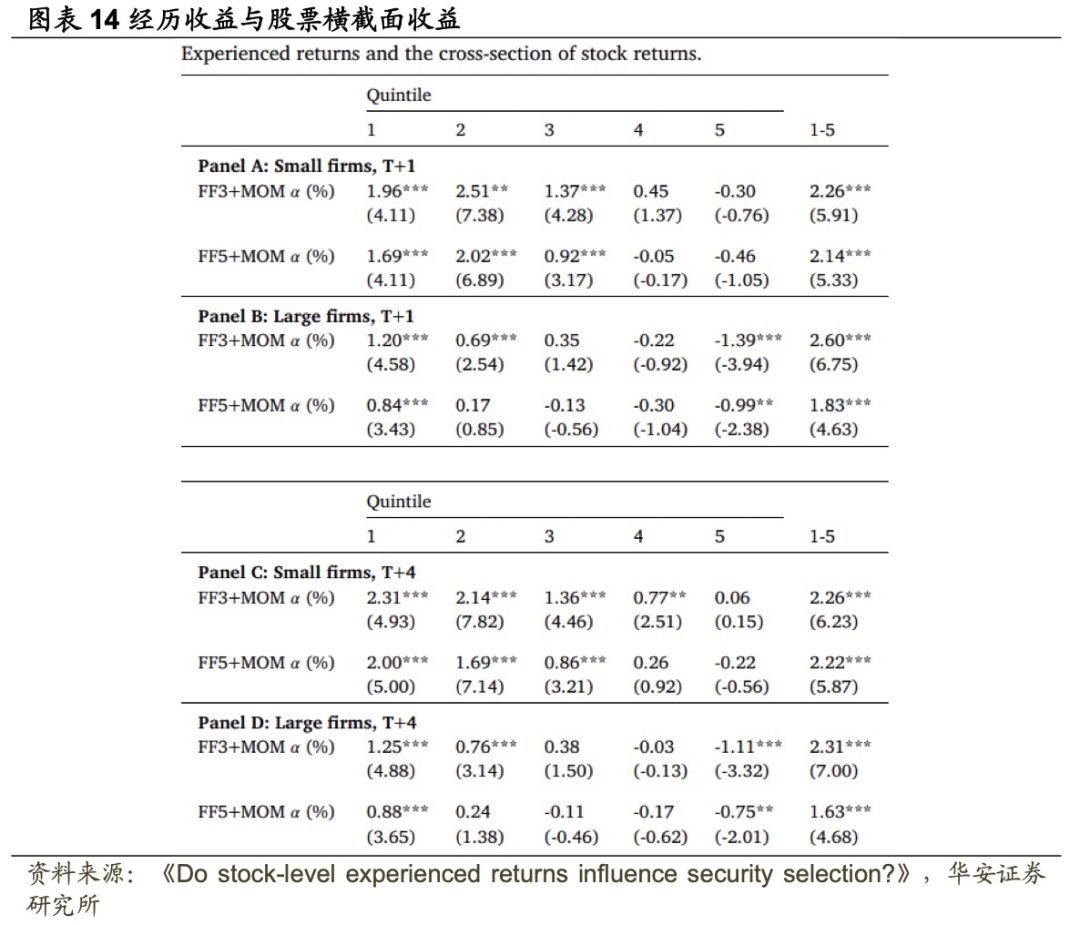

作为对高估假设的额外测试,检查 Experience 是否能够在投资组合环境中预测股票回报。通过对每只股票和每个季度的所有基金经理的 Experience 进行加权平均,将其分成五组,然后按照 Experience 对股票进行排序。使用 Fama-French 三因子模型和五因子模型对这些组合的收益进行风险调整。

结果如图表14 所示。Panel A呈现了小公司的结果。对于四因子模型,发现随着AggExpRet增加,季度平均回报递减,从Q1的1.96%到Q5的-0.30%。高低 AggExpRet投资组合之间的回报差异每个季度为2.26%,在统计上高度显著(t-stat=5.91)。在使用六因子模型时,结果非常相似,高低 AggExpRet 投资组合之间的回报差异为每季度2.14%(t-stat=5.33)。Panel B呈现了大公司的结果,对于四因子模型,发现回报在五分位之间单调递减。从Q1的1.20%到Q5的-1.39%。高低 AggExpRet 投资组合之间的回报差异为每季度2.60%,在统计上高度显著(t-stat=6.75)。在使用六因子模型时,相应的回报差异为每季度1.83%(t-stat=4.63)。

在Panel C和Panel 板中,观察四个季度后的回报,并发现类似的结果,幅度略低。这表明经历收益是一个持久的变量,随时间累积,这意味着高估值慢慢被消除。总体而言,高经历收益股票变得被高估,随后表现不佳,这对更受学习效应影响的基金经理尤其显著。

05

文献对共同基金经理是否更倾向于投资过去表现较好的股票进行了研究,研究结果强烈支持这一假设。特别是在面临资金流出时,经理们不太愿意卖出过去经历收益较高的股票,而在面临资金流入时更愿意增持这些股票。这进一步证明了学习效应在投资决策中的影响,尤其是在处理不确定性时。

此外,还探讨了学习效应是否反映了管理技能,发现更积极参与学习效应的经理赚取较低的回报,这一现象可能是由于这些经理的投资组合中高经历收益的股票似乎被高估。

文献来源:

核心内容摘选自Constantinos Antoniou , Shema F. Mitali在《Journal of Banking and Finance》发表的文章《Do stock-level experienced returns influence security selection?》

风险提示

文献结论基于历史数据与海外文献进行总结;不构成任何投资建议。

50.《投资者评价基金时会考虑哪些因素?》

157.《2023年2亿规模A类户理想打新收益率3.63%》

142.《多只新股上市首日涨幅超100%,情绪维持”高温“》

138.《新股市场受资金追捧,打新收益陡升》

122.《科创板新股首日涨幅回暖,首批注册制主板新股迎来上市》

49.《多只新股破发,打新收益曲线调整》

43.《打新账户数量企稳,预计全年2亿A类收益率11.86%》

有态度的金融工程&FOF研究

本篇文章来源于微信公众号: 金工严选