【广发金融工程】价值成长两极分化(20240107)

摘要

Abstract

最近5个交易日,科创50指数跌5.02%,创业板指跌5.53%,大盘价值涨0.77%,大盘成长跌4.55%,上证50跌2.12%,国证2000代表的小盘跌1.63%,煤炭、公用事业涨幅较大,食品饮料、电力设备跌幅较大。

自2023年3月份以来,市场一直处于阴跌震荡状态,同时与其他主要权益市场出现一定背离,接下来较大概率存在修复可能,市场进入回升窗口。目前中盘成长指数超跌程度超过2018年底。

长周期看深100指数技术面,深100技术面每隔3年一轮熊市,之后是牛市,比如2012/2015/2018/2021年,每次下行幅度在40%至45%之间,本轮始于2021年一季度的调整无论时间与空间看都比较充足,关注底部向上周期的可能。

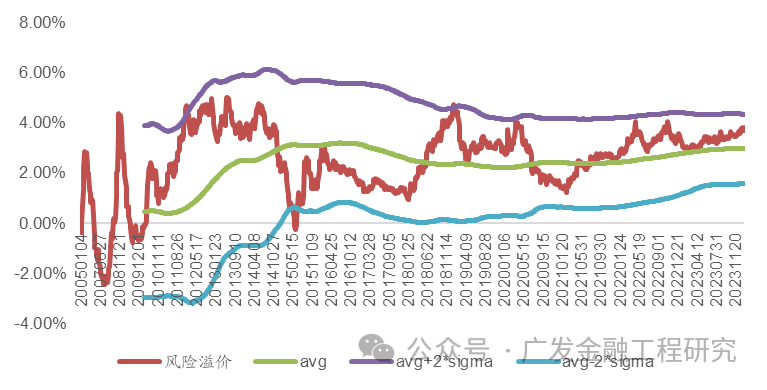

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,历史数次极端底部该数据均处在均值上两倍标准差区域,比如2012/2018/2020(疫情突发),20220426达到4.17%,上边界4.27%,几乎触及了上边界,20221028,风险溢价再次上升到4.08%,市场迅速反弹,截至20240105指标3.83%,两倍标准差边界为4.36%。

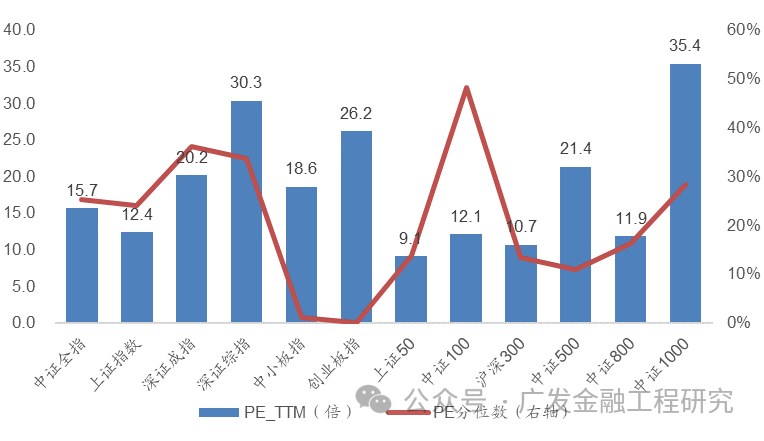

估值水平,截止20240105,中证全指PETTM分位数25%,上证50与沪深300分别为14%、13%,创业板指接近0%,中证500与中证1000分别为11%、28%,市场静态估值相对历史处于较低水平。

自上而下债务周期视角看,2023年11月份宏观杠杆率同比增速预计为14.7%,Wind一致预期数据显示,按照支出法拆解至月度,2023年11月份TTMGDP同比增速预计4.9%,分子端总债务预计11.7%,政府端杠杆率同比增速由4.4%提升至4.7%,居民端杠杆率同比增速持平,企业端杠杆率同比增速由8.9%降低至8.8%,从历史周期看,杠杆率上行周期通常为20个月,由于本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期将维持,PPI11月份为-3.0%,由6月份最低-5.4%有所回升,而经验看PPI与TTM名义GDP增速高度相关,预计经济企稳正在进行时,自上而下看,权益市场上行弹性更大。

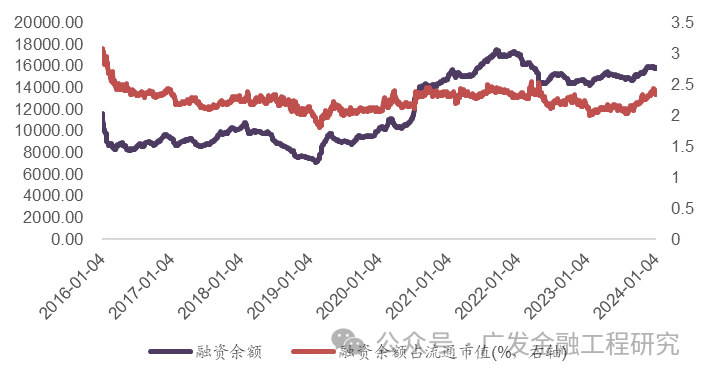

资金交易层面,最近一周, ETF交易工具整体流入74亿元,北向资金流出61亿元,融资盘5个交易日增加47亿元,两市日均成交7337亿元。

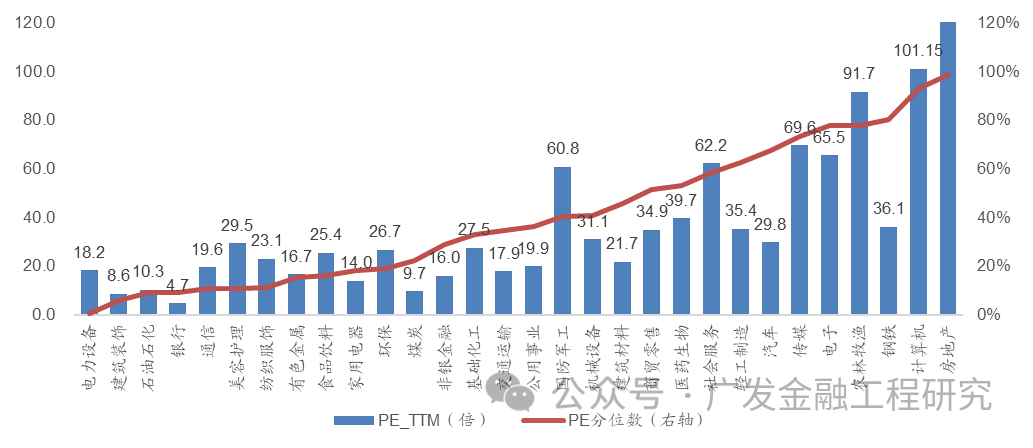

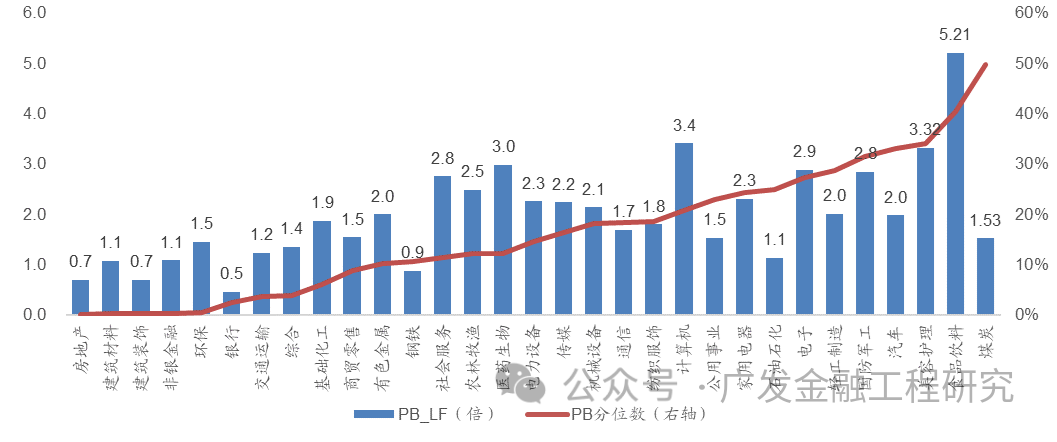

一、市场与行业估值

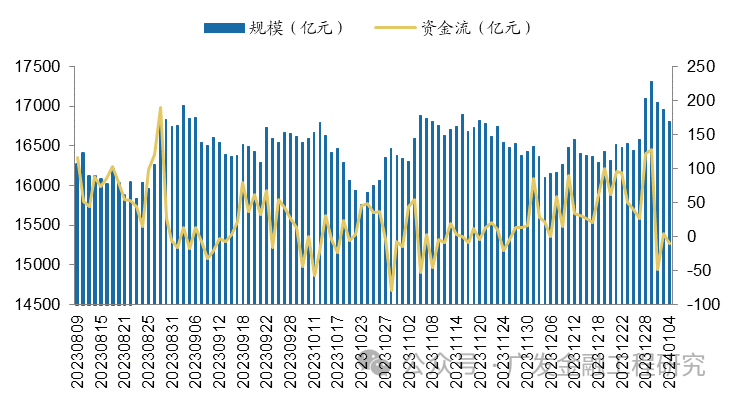

二、主流ETF规模变化

主流ETF资金流本期估算处于净流入状态,累计规模为74亿元左右。

三、期权成交量看涨看跌比

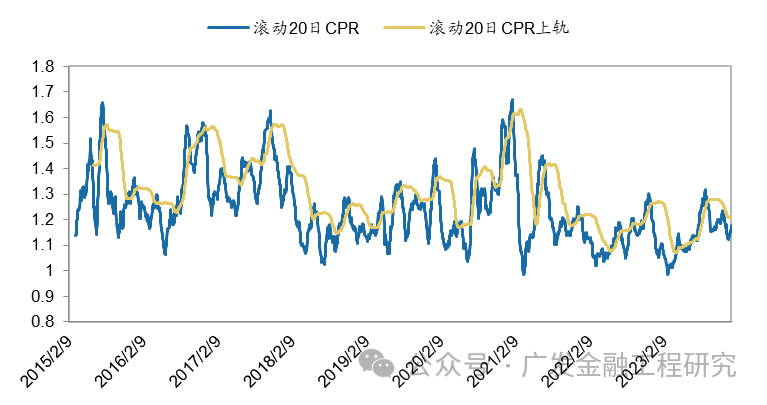

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日低于60日布林通道上轨,该模型认为蓝筹股短期不存在超买风险。

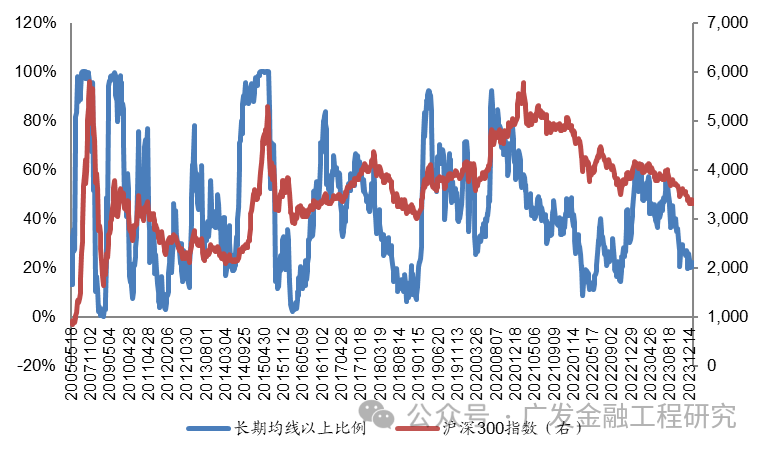

四、市场情绪之200日长期均线之上比例

五、权益资产与债券资产风险偏好跟踪

六、融资余额

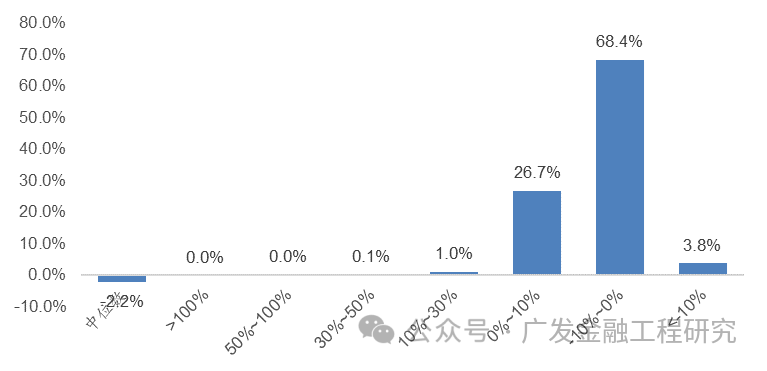

七、个股2023年基于收益区间的占比分布统计

风险提示

GFTD模型和LLT模型历史择时成功率为80%左右,并非100%,市场波动不确定性下模型信号存在失效可日历效应和宏观因子事件由历史数据回测得到,市场结构及交易行为的改变可能使得策略失效。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。

详情请参考我们在2024年1月7日发布的报告《金融工程:价值成长两极分化—A股量化择时研究报告》。

历史报告

相关研究报告

【广发金融工程】多个行业PB估值处于历史最低(20231217)

【广发金融工程】市场底部特征,有望慢牛回升(20231210)

【广发金融工程】慢牛回升,市场等权涨幅扩大(20231126)

【广发金融工程】小盘股领涨,均线情绪修复(20231119)

【广发金融工程】坚定看好国庆日历效应行情(20230924)

【广发金融工程】市场普跌,AI复盘alpha不减(20230514)

【广发金融工程】AI复盘5月首推医药机械非银(20230507)

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究