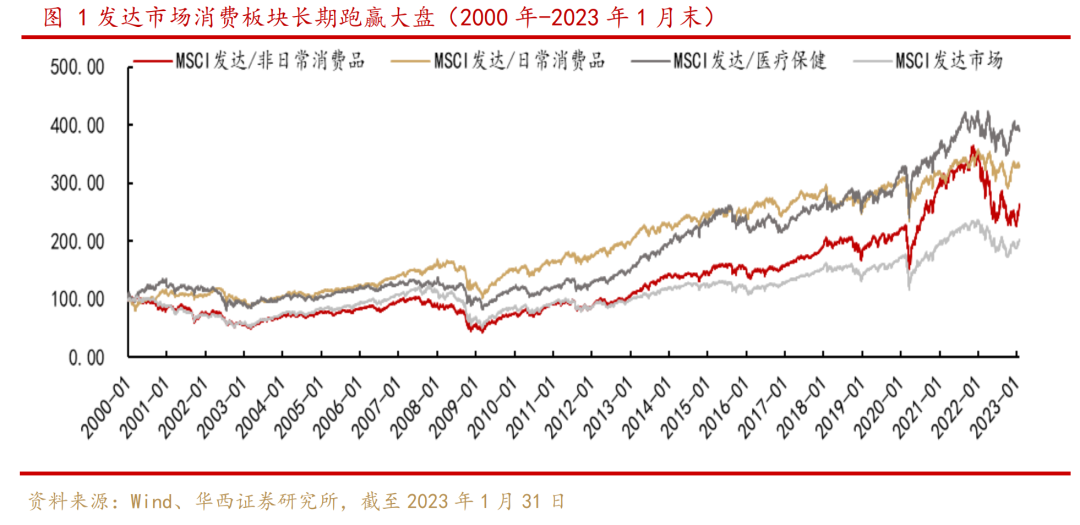

大消费是长期投资优选,以日常消费品、非日常消费品、医疗保健为代表的消费龙头股长期领跑市场。2000年以来,MSCI发达市场日常消费品、非日常消费品和医疗保健指数长期走势明显强于基准指数。

我国消费市场具备超大规模的优势,释放居民消费潜力仍有较大提升空间。《扩大内需战略规划纲要(2022-2035年)》中提出,必须坚定实施扩大内需战略,持续提升传统消费,积极发展服务消费等规划。疫情影响减弱,消费复苏确定性强

国内防疫政策于去年11月迎重大拐点,“二十条”和“新十条”出台后,各地区疫情防控政策迅速优化。中国疾控中心数据显示,疫情对经济的影响逐步减小,全国疫情影响已大幅减弱,中国经济复苏前景正在改善。与2022年中相比,本轮消费恢复的确定性会更强,持续性更久。

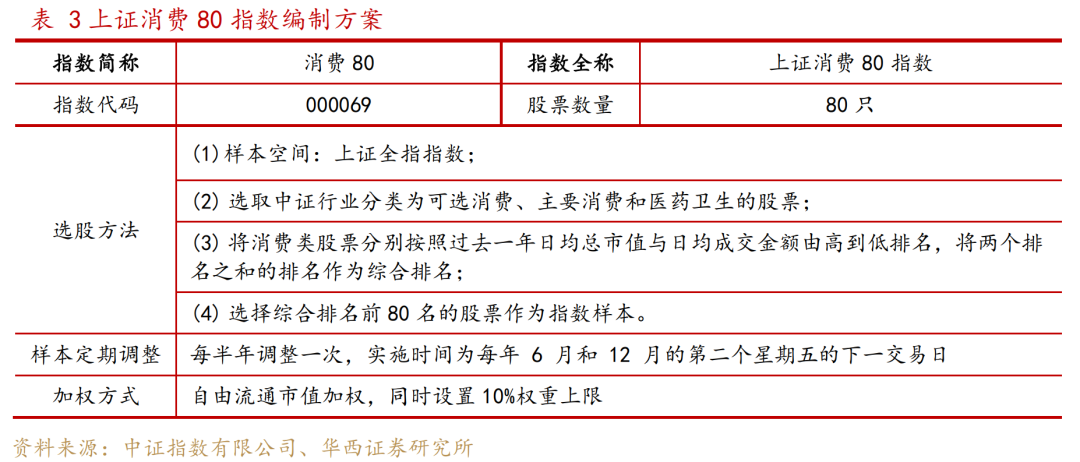

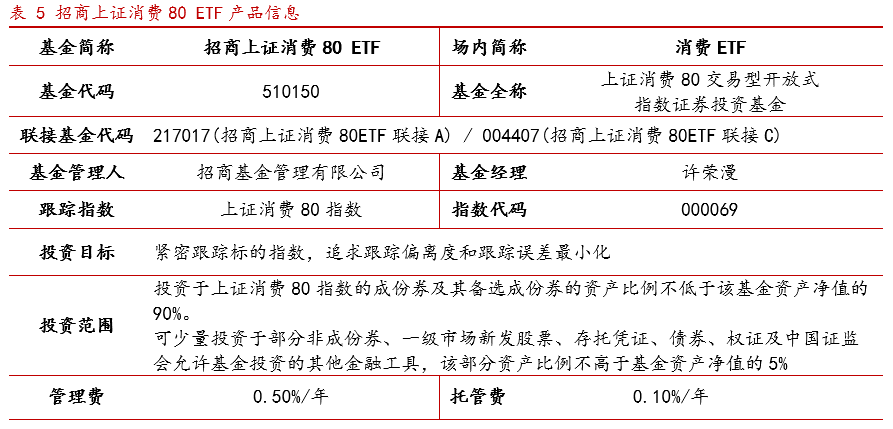

上证消费80指数全面覆盖大消费板块龙头公司

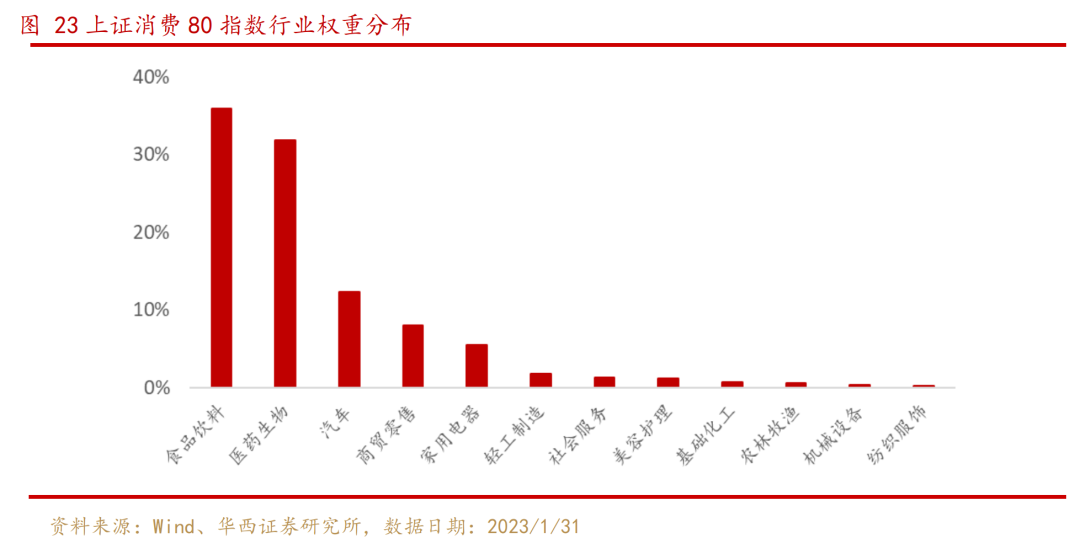

上证消费80指数选择上海市场中市值规模大、成交活跃的消费行业龙头股票,指数涵盖了食品饮料、医药、汽车三大热门行业板块内的龙头公司,历史走势表现优异。 上证消费80指数的显著特点是对大消费板块有全面覆盖,对大消费的代表性更强。上证消费80指数的前三大行业为食品饮料、医药生物、汽车,权重分别为35.91%、31.87%、12.40%。招商上证消费80ETF(基金代码510150),紧密跟踪上证消费80指数,投资于上证消费80指数的成份券及其备选成份券的资产比例不低于基金资产净值的 90%,为市场提供了投资消费行业龙头股票的高效工具。

招商上证消费80ETF也有联接基金份额,基金代码分别为217017(A类)、004407(C类)。

风险提示

本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指数样本股的变化而产生一定的偏差;指数未来表现受到宏观环境、市场波动等多重因素影响,存在一定波动风险。

1.1. 全球视野看,大消费是长期投资优选

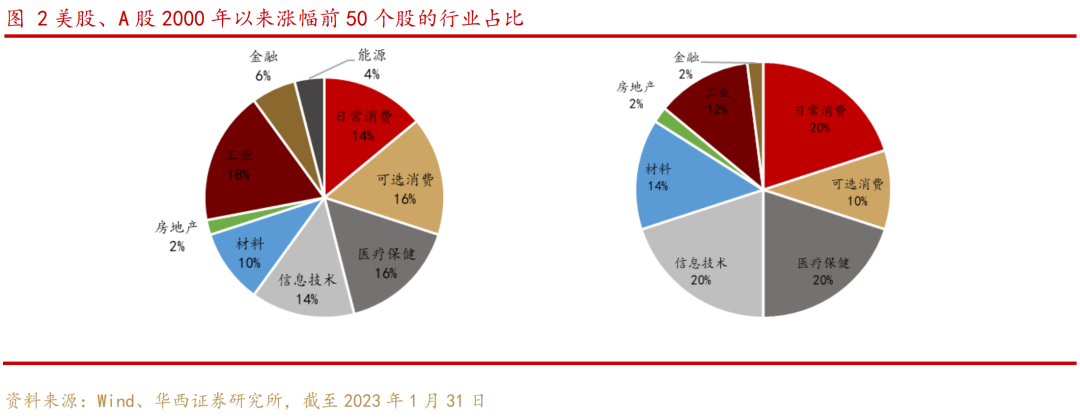

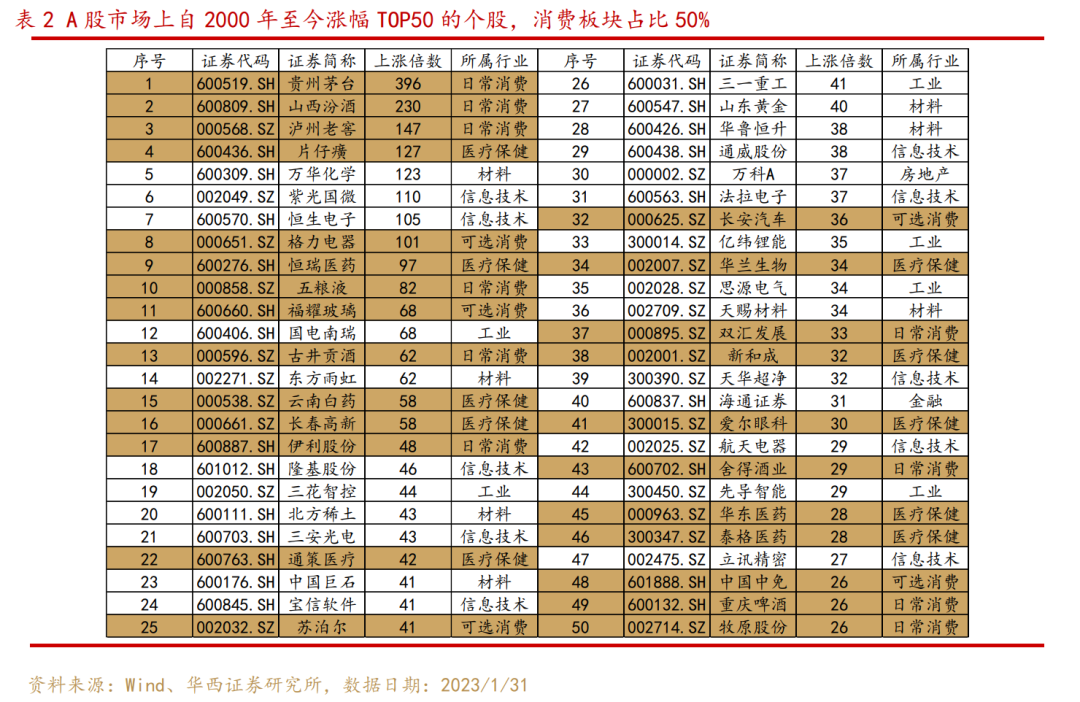

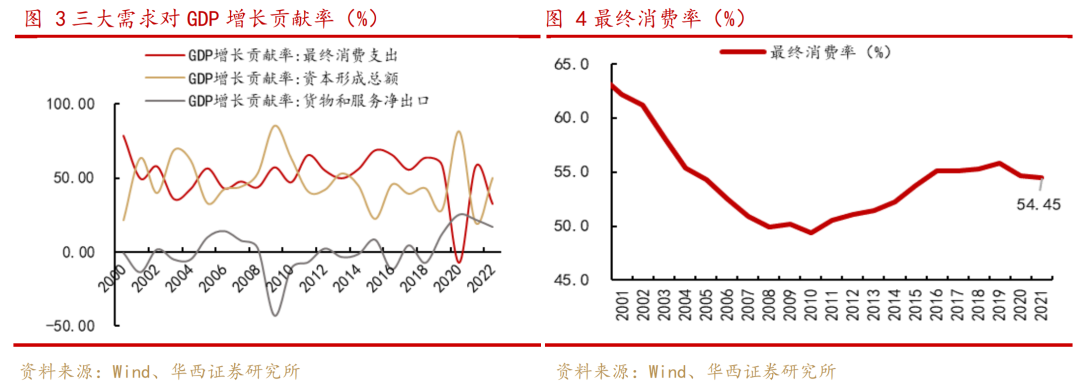

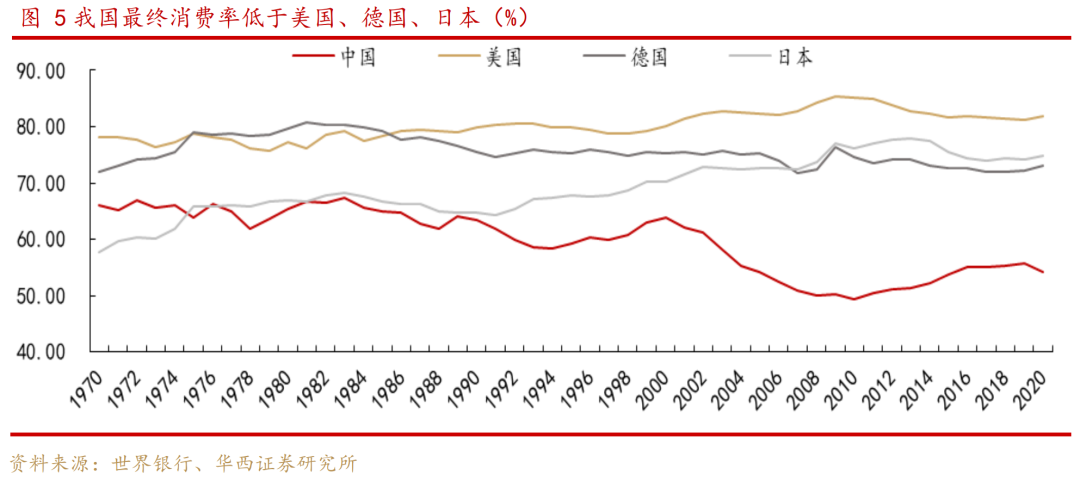

全球市场的角度来看,大消费是长期投资优选,以日常消费品、非日常消费品、医疗保健为代表的消费股长期领跑市场。2000年以来,MSCI发达市场日常消费品、非日常消费品和医疗保健指数长期走势明显强于MSCI发达市场;同样在新兴市场中,2000年至今,MSCI新兴市场消费指数(日常消费品、非日常消费品和医疗保健)长期走势也均位于市场基准指数之上。2000年至今,美股大消费板块(日常消费、可选消费和医疗保健)占据了美股涨幅TOP50牛股的半壁江山,且具有明显的超额收益。2000年以来涨幅前50的美股中,大消费板块占据23个席位,占比为46%。其中医疗保健、日常消费、可选消费分别有8家、7家、8家,占比分别为16%、14%、16%。A股市场消费板块(日常消费、可选消费和医疗保健)也同样表现优异。2000年以来A股市场涨幅前50只个股中,大消费板块占据25个席位,占比为50%。其中医疗保健、日常消费、可选消费分别有10家、5家、10家,占比分别为20%、10%、20%。A股医疗保健板块的10只个股中,2000年至今片仔癀上涨127倍,恒瑞医药上涨97倍,云南白药、长春高新上涨58倍,通策医疗上涨42倍,新和成上涨32倍,爱尔眼科、华东医药、泰格医药上涨20倍以上。A股日常消费板块的10只个股中,白酒占了6席。2000年至今贵州茅台、山西汾酒、泸州老窖、五粮液、古井贡酒、舍得酒业分别上涨396倍、230倍、147倍、82倍、62倍、29倍。A股可选消费板块的5只个股中,2000年至今格力电器上涨101倍,福耀玻璃上涨68倍,苏泊尔上涨41倍,长安汽车上涨36倍,中国中免上涨26倍。我国消费市场具备超大规模的优势,释放居民消费潜力仍有较大提升空间。我国经济正经历由投资拉动向消费、服务、科技驱动的转型,过去依靠要素投入、投资驱动的粗放式发展模式受到劳动力供给结构性不足、产能过剩、生态环境恶化、外需乏力等因素的制约,经济的增长驱动因素从出口和投资向消费、服务和科技转型。横向对比看,我国最终消费率远低于美国、德国、日本等发达国家。在十四亿多的庞大人口和全产业链优势之下,我国内需潜力十足,超大规模市场的优势还有挖掘的空间。消费已成为我国经济增长的主拉动力,我国最终消费支出占GDP的比重连续11年保持在50%以上。2022年国内消费受到疫情冲击,最终消费支出对经济增长贡献率降至32.8%,但仍对经济发展起到重要支撑作用,全年最终消费支出超过60万亿元,占GDP的比重保持在50%以上。2022年中央经济工作会议将“提振信心,扩大内需”作为今年经济工作的重点。会议指出,要把恢复和扩大消费摆在优先位置,增强消费能力,改善消费条件,创新消费场景,多渠道增加城乡居民收入,支持住房改善、新能源汽车、养老服务等消费。中共中央、国务院印发的《扩大内需战略规划纲要(2022-2035年)》中提出,必须坚定实施扩大内需战略,扩大居民消费和有效投资,增强经济发展韧性,重点提到:1)持续提升传统消费。释放出行消费潜力,推进汽车电动化、网联化、智能化,更好满足中高端消费品消费需求等;2)积极发展服务消费。包括扩大文化和旅游消费、增加养老育幼服务消费、提供多层次医疗健康服务等;3)加快培育新型消费等领域。加快研发智能化产品,支持自动驾驶、无人配送等技术应用,积极发展“互联网+医疗健康”服务等。1.3.疫情影响减弱,消费复苏确定性强

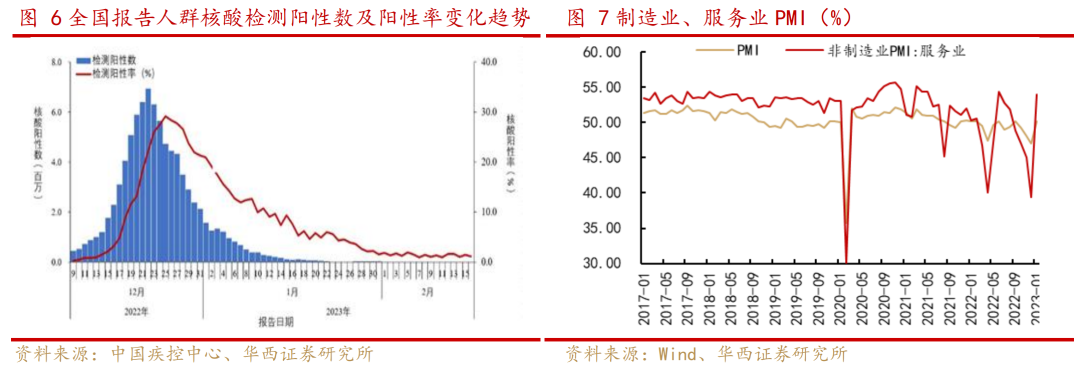

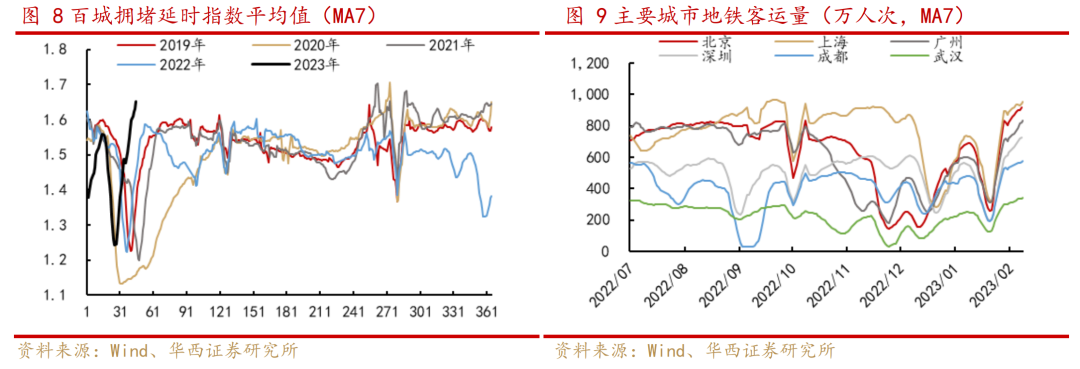

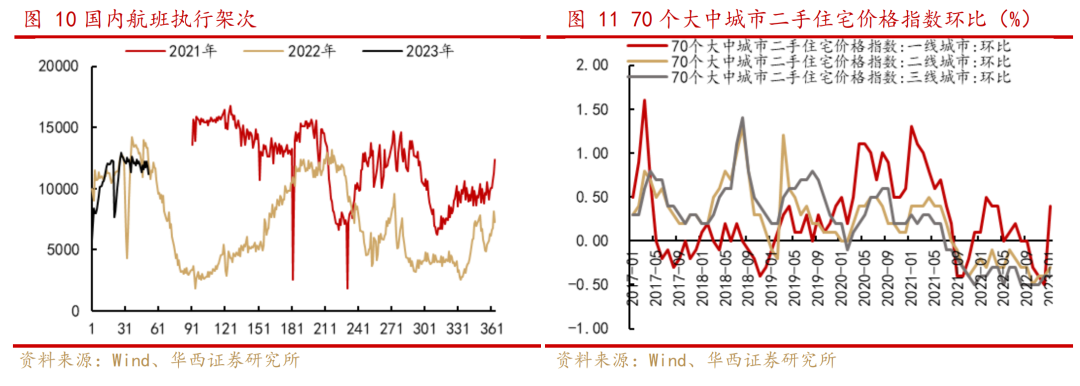

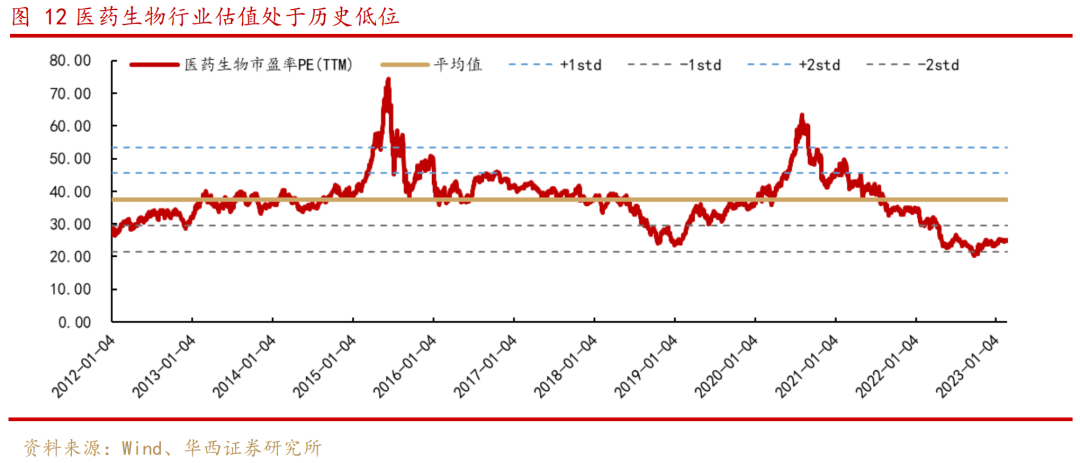

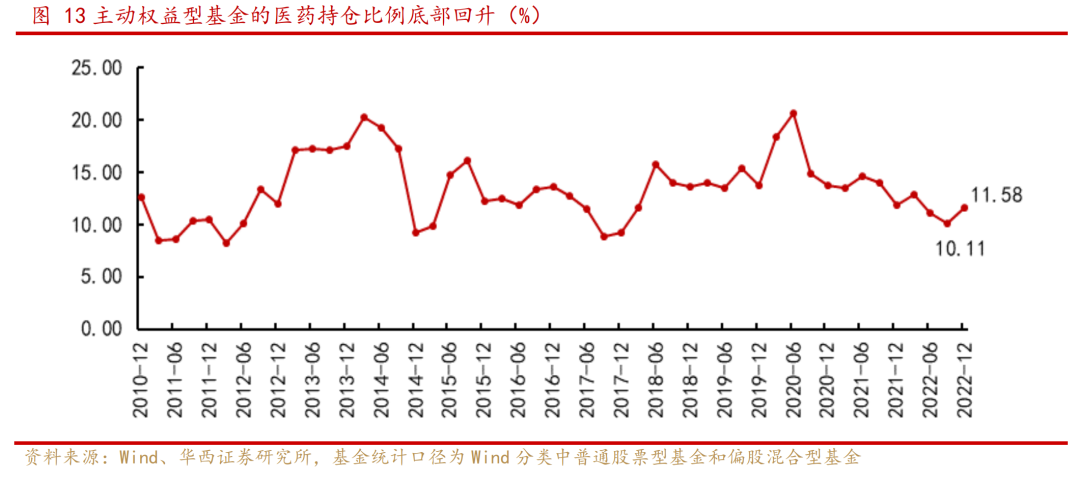

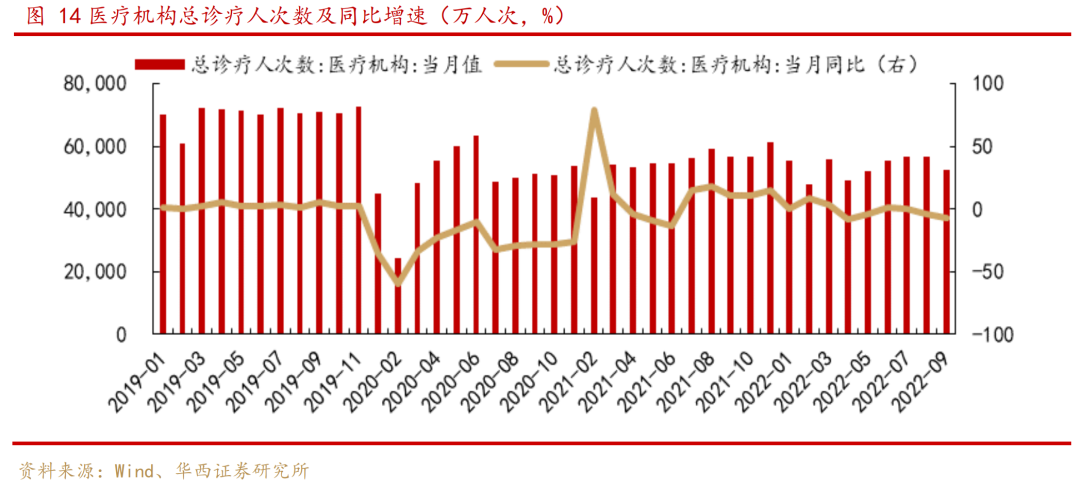

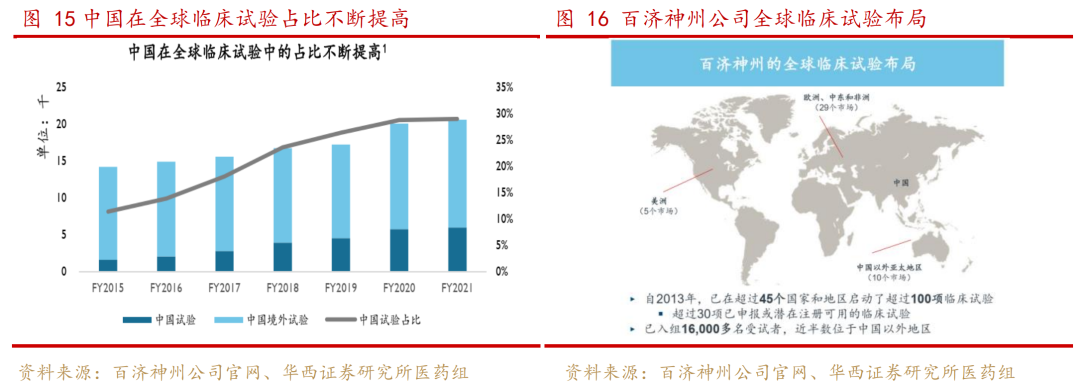

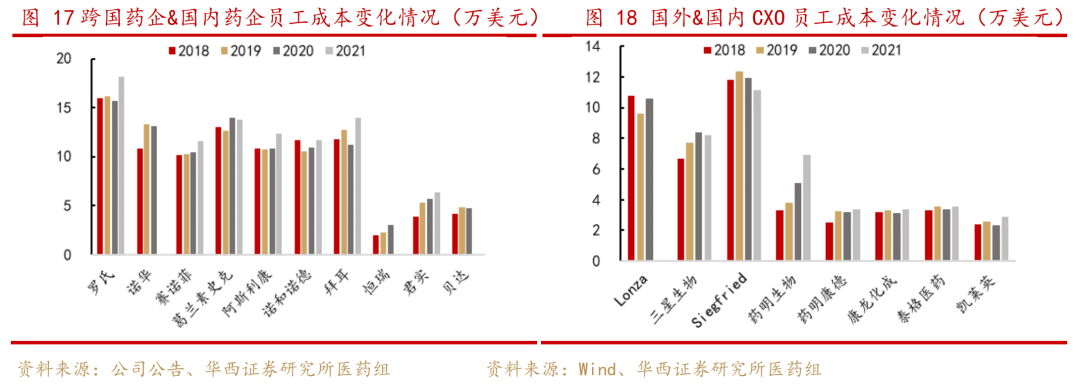

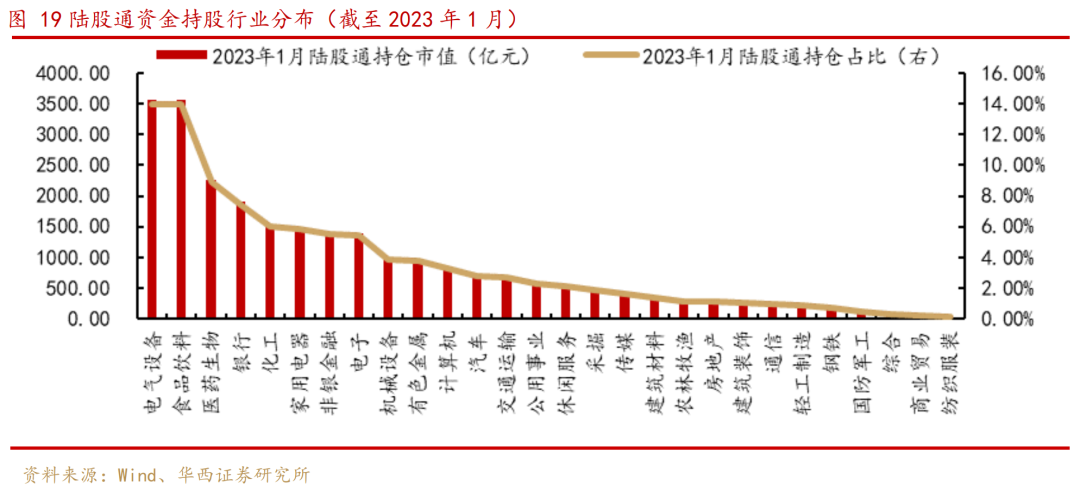

国内防疫政策于去年11月迎重大拐点,“二十条”和“新十条”接连出台后,各地区疫情防控政策迅速优化,疫情对经济的影响逐步减小。根据中国疾控中心发布数据,各省份报告人群核酸检测阳性人数和监测阳性率分别于12月22日和12月25日达到高峰后逐步下降。近期高频数据显示,疫情对消费场景和居民预期影响已大幅减弱,各地消费活力迅速反弹:1)居民出行数据大幅回升。百城拥堵延时指数在春节后快速上行,并超过2022年的高点;主要城市地铁客运量已恢复至近一年高位的水平,近期北京、上海的地铁客运量超1000万人次,广州地铁客运量超过900万人次,深圳、成都、武汉的地铁客运量创去年下半年以来新高。2)制造业和服务业景气度回到荣枯线上方。国家统计局数据显示,1月制造业PMI和服务业PMI分别环比回升3.1和14.6个百分点,至50.1%和54.0%。随着疫情达峰回落和线下消费场景的恢复,服务业景气度修复尤其明显。房地产市场交易回暖。国家统计局数据显示,70个大中城市二手住宅价格指数中,一线城市环比上涨0.4%,二线城市环比下跌0.3%,降幅较上月收窄0.1个百分点。70大中城市中,商品住宅销售价格环比上涨城市13个,较上月增加6个。全国疫情影响已大幅减弱,中国经济复苏前景正在改善。与2022年中相比,本轮消费恢复的确定性会更强,持续性更久。从估值和基金持仓来看,当前医药行业安全边际较高,或已迎来配置良机。估值来看,截至最新的申万医药生物行业市盈率为25倍,位于2012年以来的7.1%分位,处于历史均值向下一倍标准差下方。基金持仓来看,主动权益型基金的医药行业持仓比例于2020年中达到历史高位,随后基金持仓持续回落。截至2022年三季报,医药行业持仓比例降至10.11%的历史低位,2022年四季度有所回升。政策层面,近期国内政策缓和趋势明显,边际改善显著。第七批集采药品平均降价48%,降价幅度相对温和。集采对相关行业及公司影响已经基本体现在业绩上,未来有望轻装上阵重拾增长。同时疫情暴露出国内医疗资源不足,各地进一步加快三级医院建设,预计十四五期间国内将开展更大规模医疗新基建,医疗设备等需求将持续释放。2023年医药行业向上动能较强,疫后复苏和创新相关的领域将具备较好投资机会:全年疫后复苏主线将迎机遇。疫情期间诊疗需求滞后,国内医疗机构诊疗人次出现大幅下滑。参考2020年二季度,疫情冲击后诊疗机构逐步开放,择期手术和治疗需求有望反弹。本次疫情高峰回落后,医院运营恢复正常,全国医疗就诊人数将逐月恢复,医疗服务行业的复苏确定性强。1)创新药产品进入收获期,创新产品出海。自2017年加入国际人用药品注册技术协调会(ICH)以来,中国在全球临床试验中的占比不断提高。以百济神州为例,公司自2013年以来已在超过45个国家和地区启动了超过100项临床试验,超过30项已申报或潜在注册可用的临床试验,已入组16,000多名受试者,近半数位于中国以外地区。2)全球研发投入继续增长,CXO行业受益。当前全球医药行业研发投入和在研管线均呈现稳健向上增长,进而传导至CXO,受益于工程师红利优势,国内CXO行业空间广阔。根据Frost & Sullivan数据,2021年全球研发投入规模为2241亿美元,2017-2021年复合增长率为7.94%;预期到2030年全球研发投入为4177亿美元,期间复合增长率为7.16%。同时据Pharmaprojects统计, 全球在研管线数量继续保持向上趋势。截止2021年,全球合计在研管线达到18582个,2017-2021年复合增长率为5.7%。从上市公司业绩来看,受益于工程师红利下“全球产业链的转移”以及国内业务的高景气度,国内CXO公司业绩持续高速增长。根据华西医药组的测算,2021年国内人工成本相对海外药企和CXO的人工成本依然具有较大的差距。展望未来5年维度,中国CXO产业继续受益于工程师红利优势。1.5.消费板块是内外资金配置的重点方向

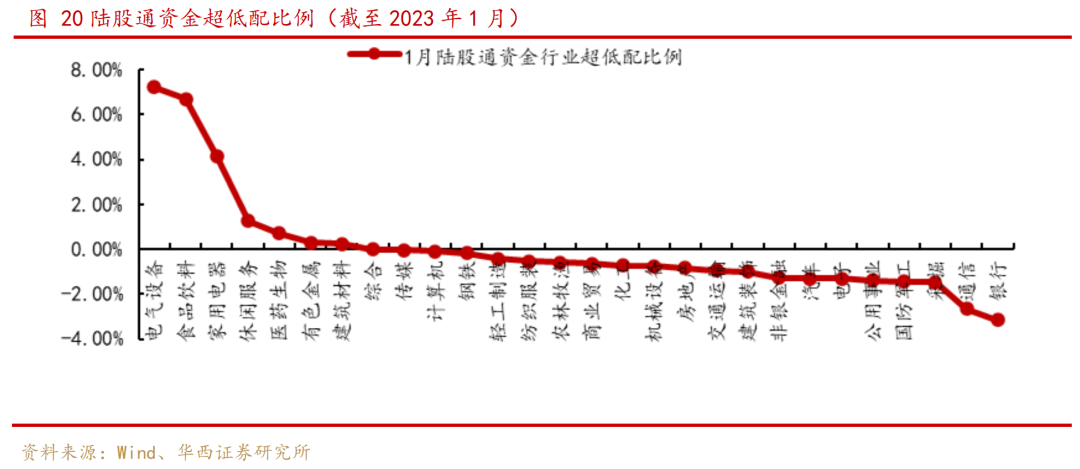

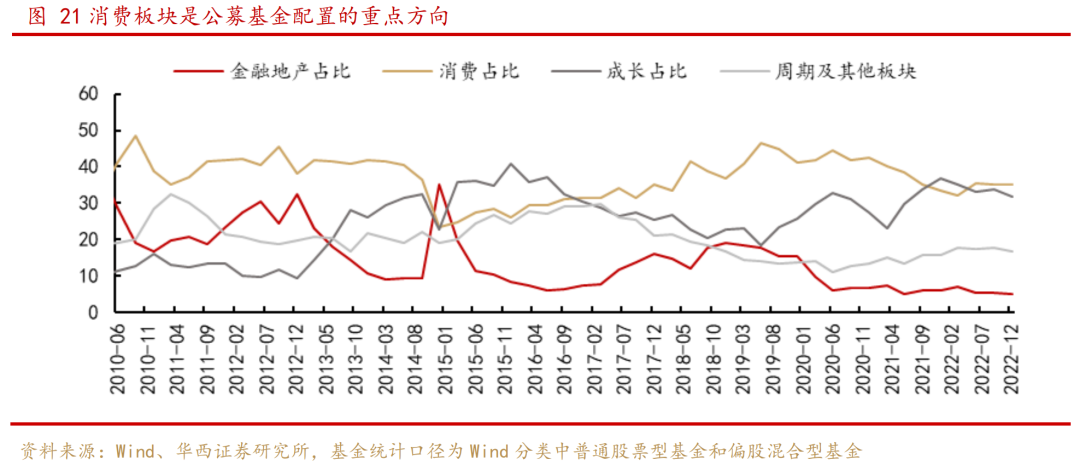

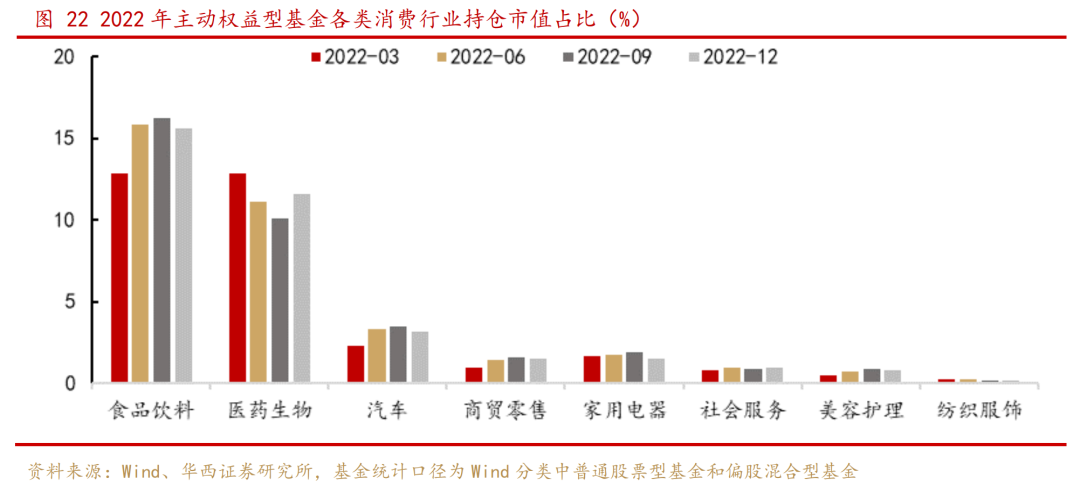

消费板块是内外资金配置的重点方向。从外资配置看,截至2023年1月末,北向资金重仓电气设备、食品饮料、医药生物,持仓市值分别为3565亿元、3560亿元和2266亿元,持仓占比分别为14.0%、14.0%和8.9%。从行业超低配来看,北向资金超配电气设备、食品饮料、家用电器、休闲服务、医药生物,超配比例分别为7.22%、6.68%、4.15%、1.27%、0.70%。 从主动权益公募基金的配置看,消费板块配置比例从2014年起持续提升。截至2022年末,公募基金仍超配大消费板块,消费配置比例为35.26%。从细分领域看,食品饮料、医药生物是重点配置方向,配置比例分别为15.57%、11.58%。2.上证消费80指数全面覆盖大消费板块,聚焦龙头公司

2.1. 上证消费 80 指数涵盖食饮、医药、汽车等消费板块

上证消费80指数选择上海股票市场中市值规模大、成交活跃的消费行业龙头股票,指数涵盖了食品饮料、医药、汽车三大热门行业板块内的龙头公司,历史走势表现优异。上证消费80指数编制方法如下:(1)将中证行业分类的可选消费、主要消费、医药卫生行业股票列为消费类股票;(2)将消费类股票分别按照过去一年日均总市值与日均成交金额由高到低排名,将两个排名之和的排名作为综合排名,选择综合排名前80名的股票作为指数样本。(3)指数样本股采用自由流通市值加权,同时设置10%权重上限。

上证消费80指数的前三大行业为食品饮料、医药生物、汽车,权重分别为35.91%、31.87%、12.40%;其后为商贸零售、家用电器,权重为8.01%、5.49%。

上证消费80指数的显著特点是对大消费板块形成了全面覆盖,包括食品饮料、医药、汽车等主要热点行业,这也与市场上其他的消费类指数形成区别。在与其他指数的对比中,中证800主要消费、中证内地消费等指数的权重主要集中在食品饮料行业,对大消费的覆盖度不足,均衡性和全面性不及上证消费80指数。

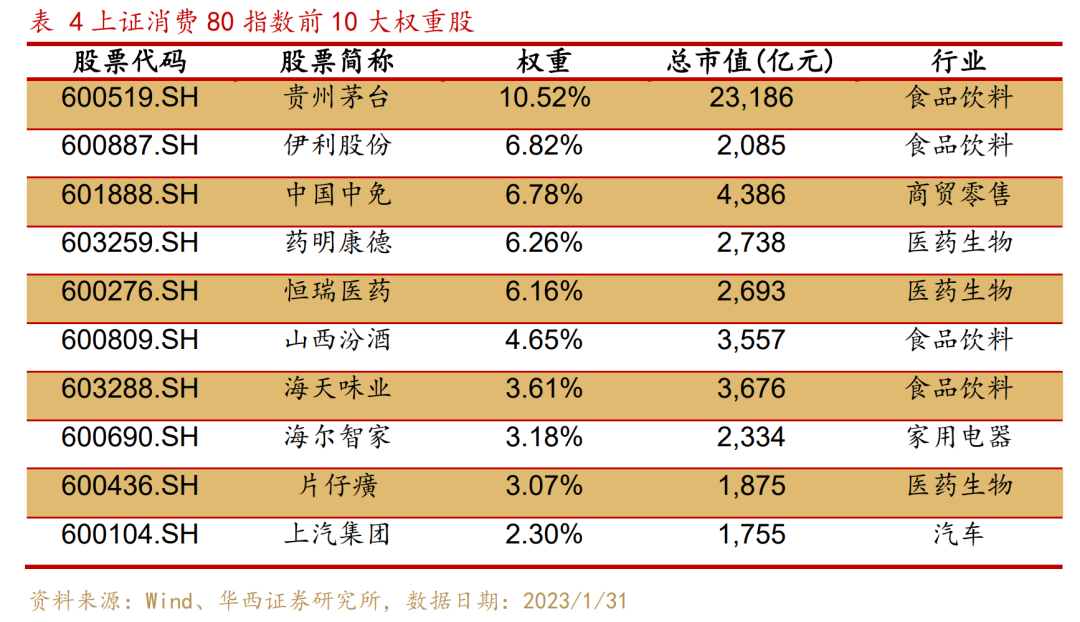

上证消费80指数前10大权重股均为相关领域的龙头上市公司,如:贵州茅台、伊利股份、中国中免、药明康德、恒瑞医药、山西汾酒、海天味业、海尔智家、片仔癀、上汽集团,权重分别为10.52%、6.82%、6.78%、6.26%、6.16%、4.65%、3.61%、3.18%、3.07%、2.30%。

2.2.上证消费 80 指数历史走势优异、估值水平合理

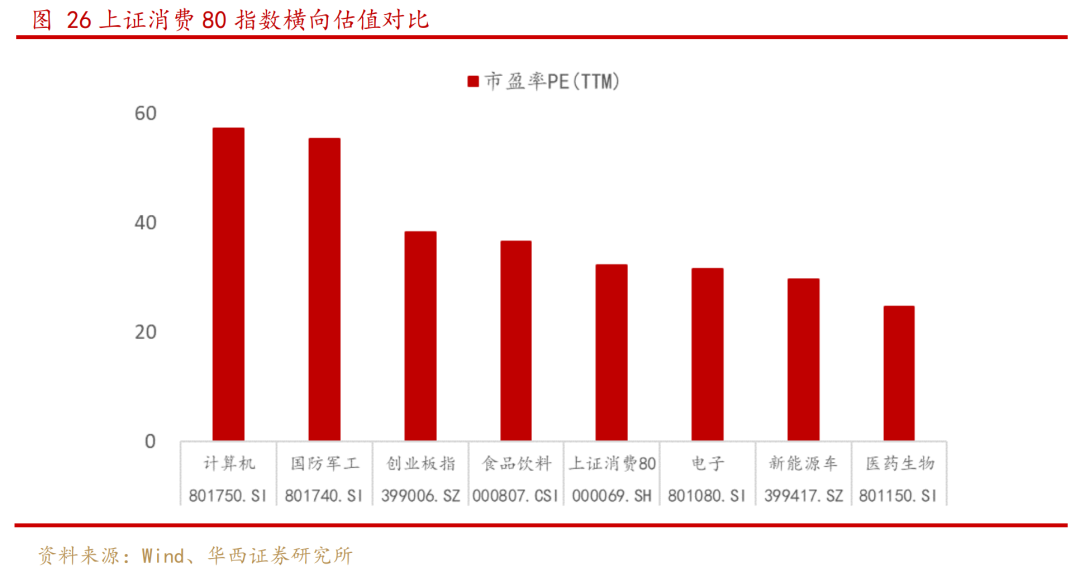

我们统计上证消费80指数最近10年走势,2013年—2023年2月24日,消费80指数上涨156.03%,对沪深300、中证500、中证1000三个基准指数的超额收益分别为95.06%、62.46%、52.18%,超额收益十分明显。上证消费80指数在2021年初估值曾处于较高水平,但目前估值已明显回落,重回低估区间。截至2022/2/24,指数TTM市盈率为32.21倍,处于2019年以来43.9%的估值分位数水平,估值水平合理,安全边际较高。与市场主要热门行业板块相比,上证消费 80 指数估值也处于较低水平。

2.3.上证消费 80 指数盈利增长预期强劲,成长性可期

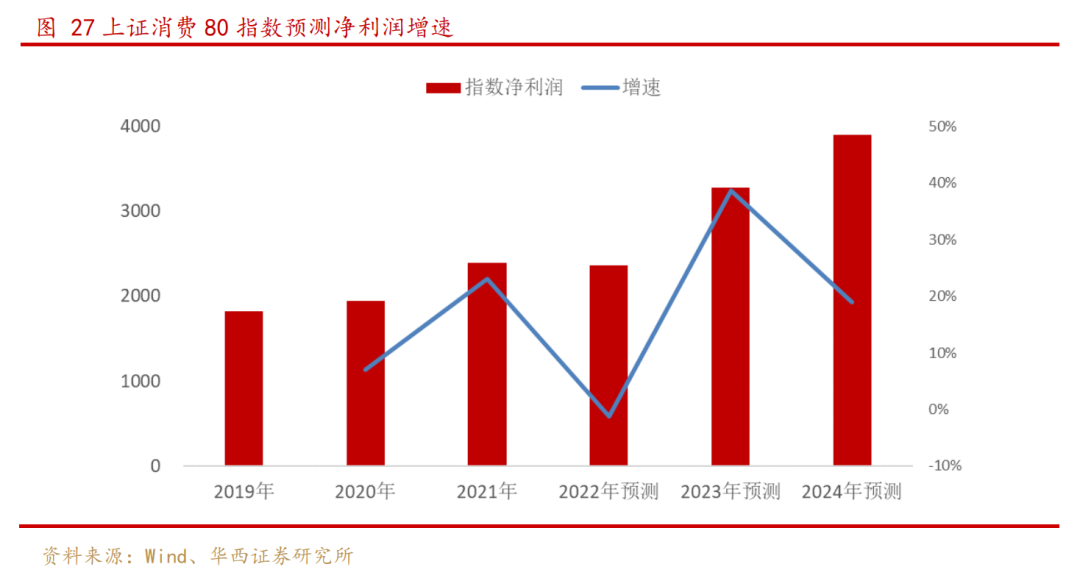

根据WIND分析师一致预期数据, 2023、2024年度上证消费80指数预测净利润分别为3282、3903亿元,预期增速分别为39%、19%,业绩成长性可期。

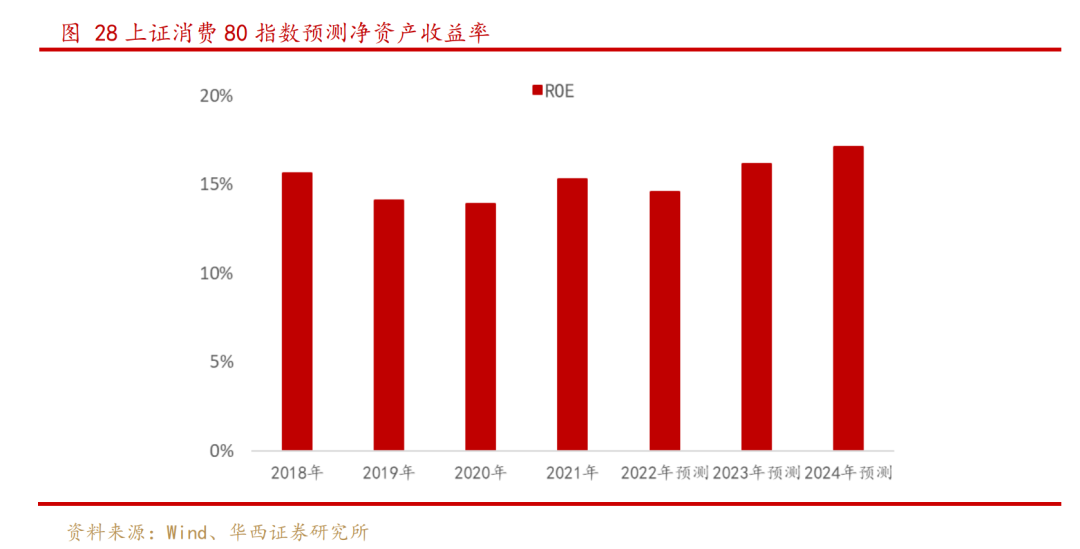

上证消费80指数2022、2023、2024年度分析师一致预期净资产收益率分别为14.60%、16.18%、17.11%,逐年稳步提升。

3.招商上证消费80ETF是消费板块的高效投资标的

招商上证消费80 ETF于2010年12月8日成立,上市日期为2011年2月25日,成立时间早,管理人经验丰富。招商上证消费80 ETF紧密跟踪上证消费80指数,投资于上证消费80指数的成份券及其备选成份券的资产比例不低于基金资产净值的 90%,为市场提供了低成本投资消费行业龙头股票的高效工具。招商上证消费80 ETF也有联接基金份额,方便场外投资者投资,基金代码分别为217017(A类)、004407(C类)。

许荣漫女士,硕士。2013年7月加入广东倍智网络科技有限公司工作,任咨询顾问;2015年加入招商基金管理有限公司量化投资部,曾任品牌推广经理、研究员、高级研究员,现任招商国证生物医药指数证券投资基金基金经理、招商富时中国 A-H50 指数型证券投资基金(LOF)基金经理、招商上证消费80交易型开放式指数证券投资基金联接基金基金经理、上证消费80交易型开放式指数证券投资基金基金经理、招商中证电池主题交易型开放式指数证券投资基金基金经理、招商中证光伏产业指数型证券投资基金基金经理、招商中证沪港深消费龙头交易型开放式指数证券投资基金基金经理、招商中证生物科技主题交易型开放式指数证券投资基金基金经理、招商中证全指医疗器械交易型开放式指数证券投资基金基金经理、招商中证沪港深500医药卫生交易型开放式指数证券投资基金基金经理、招商中证电池主题交易型开放式指数证券投资基金联接基金基金经理、招商中证上海环交所碳中和交易型开放式指数证券投资基金基金经理。本报告对于基金产品、指数的研究分析均基于历史公开信息,可能受指数样本股的变化而产生一定的偏差;指数未来表现受到宏观环境、市场波动等多重因素影响,存在一定波动风险。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《【华西金工】掘金大消费龙头,共享消费红利—招商上证消费80ETF投资价值分析—指数基金投资价值分析系列之二十八》

报告发布日期:2023年3月1日

分析师:

李立峰 分析师执业编号:S1120520090003杨国平 分析师执业编号:S1120520070002张立宁 分析师执业编号:S1120520070006张海燕 分析师执业编号:S1120521040002

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 华西量化研究