【华西金工】行业景气模型行业配置月报202308

摘要

行业景气变化由领先因子驱动

由领先因子构建的行业景气模型

风险提示

本模型采用量化方法通过历史数据统计、建模和测算完成,结论在极端市场环境变化中有失效的风险。

1. 行业景气模型简介

1.1. 领先指标的选取

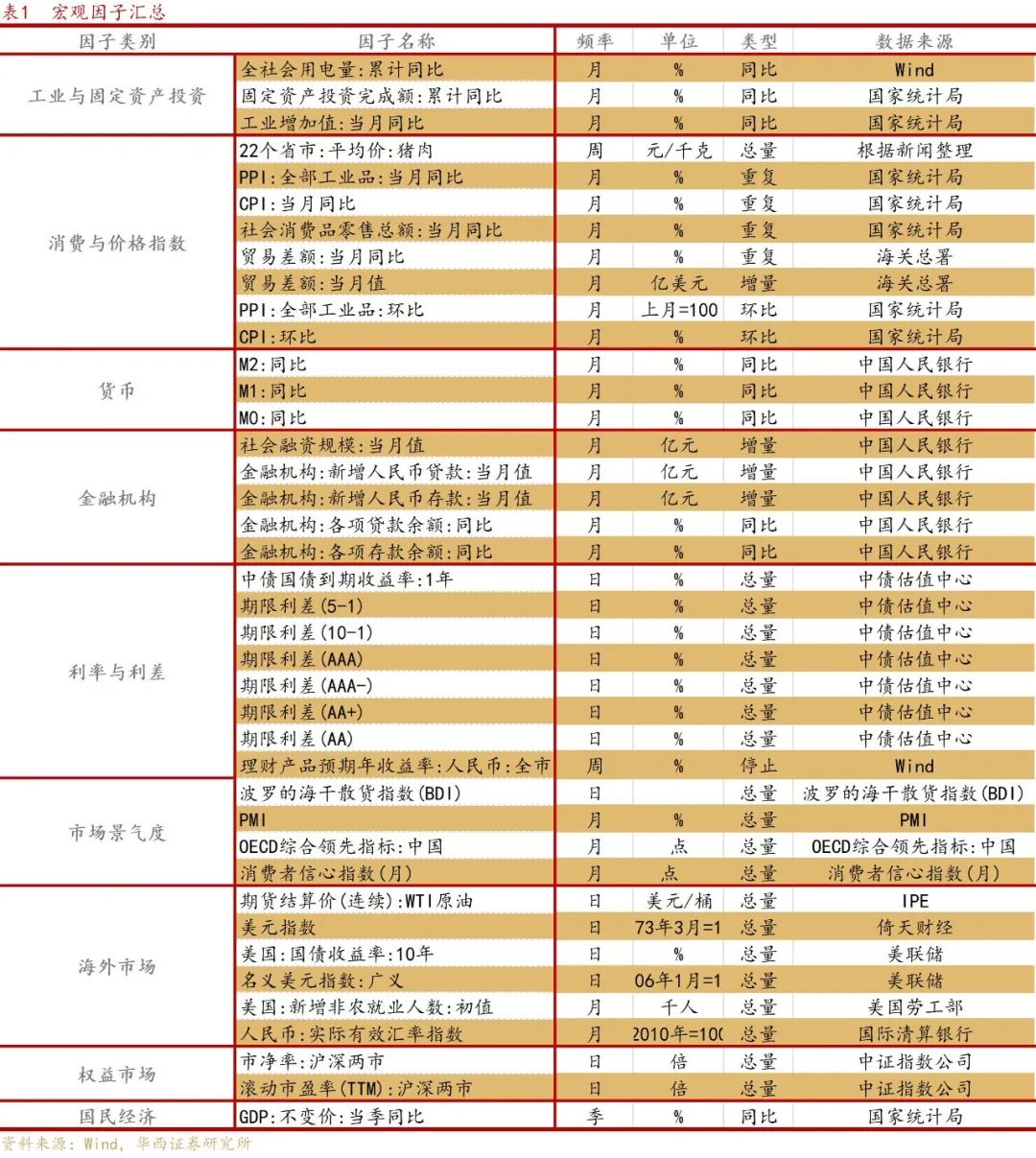

领先指标的选取是构建行业景气模型的核心环节。主要分为因子池的构建和因子的处理两部分内容。因子池的构建包含宏观领先因子池和行业领先因子池。同时,为提高模型稳定性,我们需要对原模型的因子进行处理。

1.1.1. 同步因子池的构建

1.1.2. 领先因子池的构建

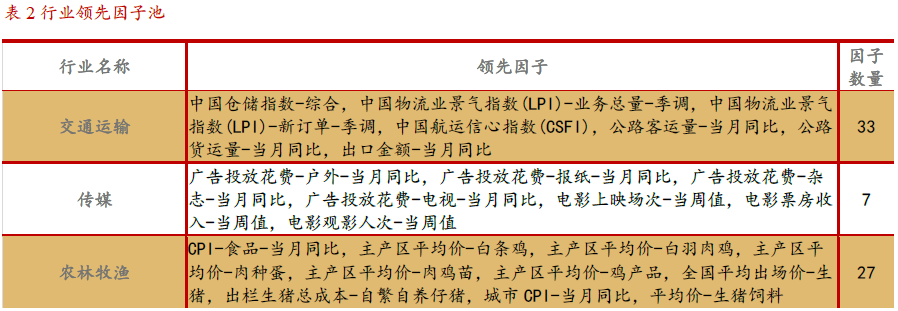

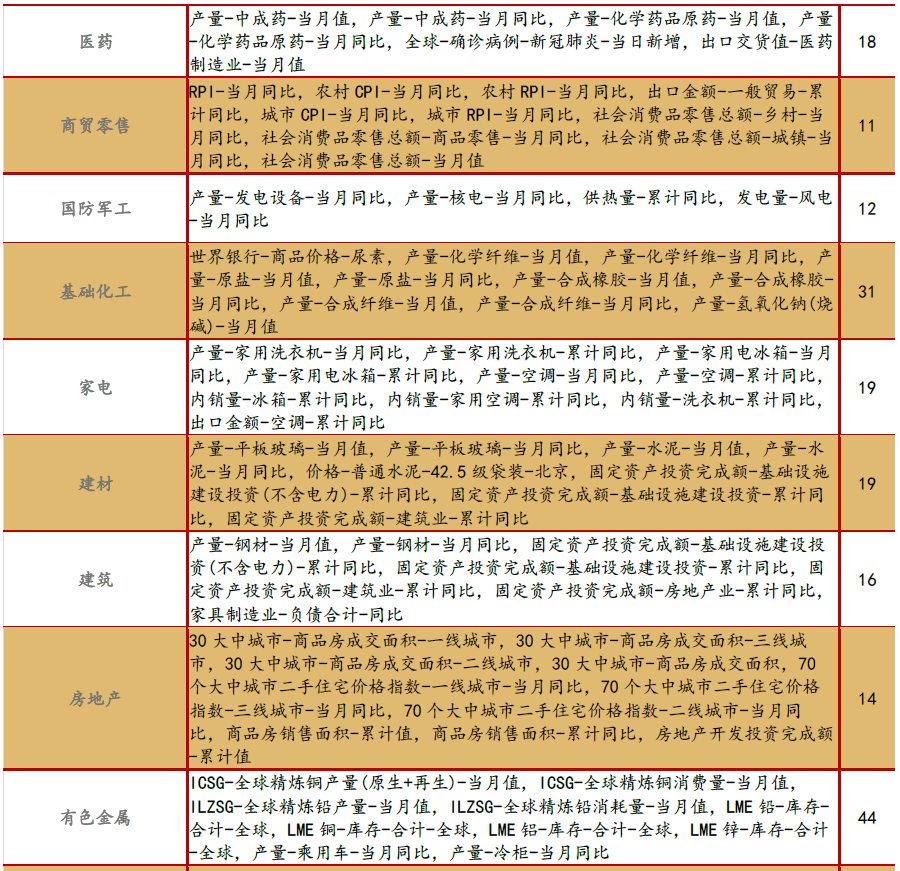

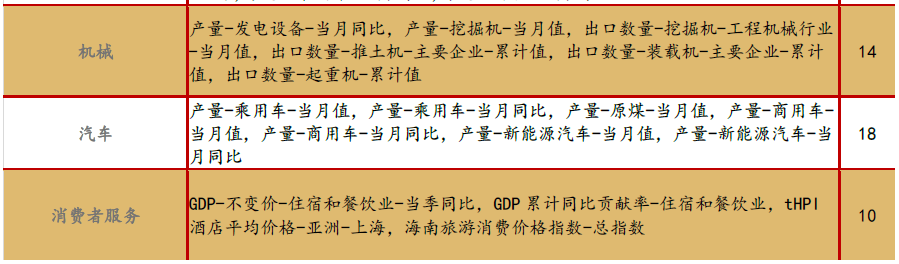

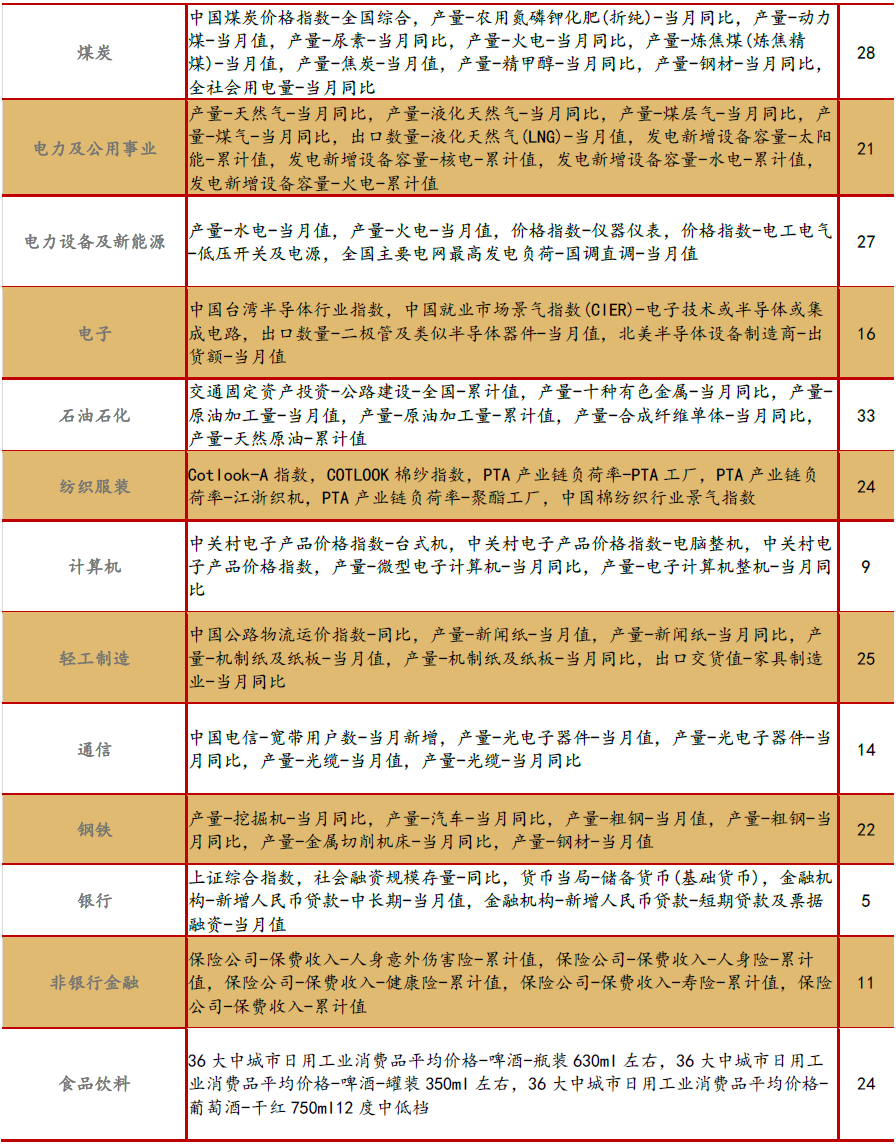

与上面相似的,由于各行业特性不同,各个行业的具体因子选取的角度略有不同,我们从上游来寻找对生产环节影响较大的指标,从下游寻找驱动销量变化的信息源,并综合的梳理成本、库存、供给、需求变化的逻辑,最后关注市场情绪的变化。按照这样的方法论,我们构建了涵盖数百个因子的行业领先因子池。出于篇幅的考虑,表2仅展示了部分行业领先因子。

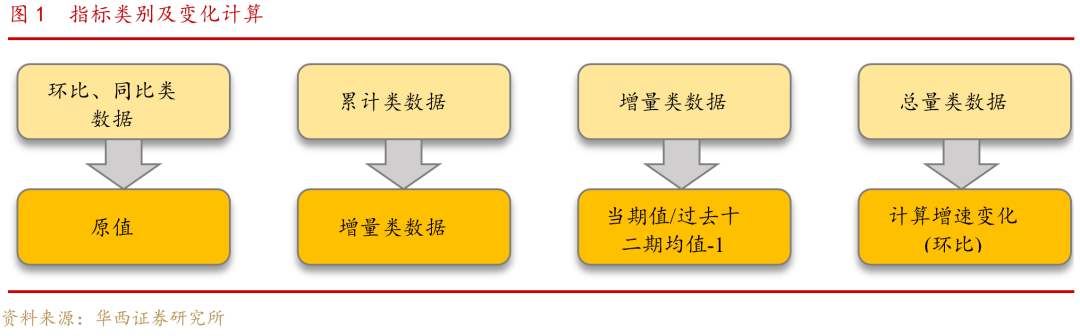

1.1.3. 中观因子的处理

1.2. 行业景气模型的构建

行业景气模型的主要逻辑是假定行业的超额收益来自于多个方面,我们力图从基本面的视角选取指标,对超额收益进行分解。

2. 行业景气模型历史绩效及八月推荐行业

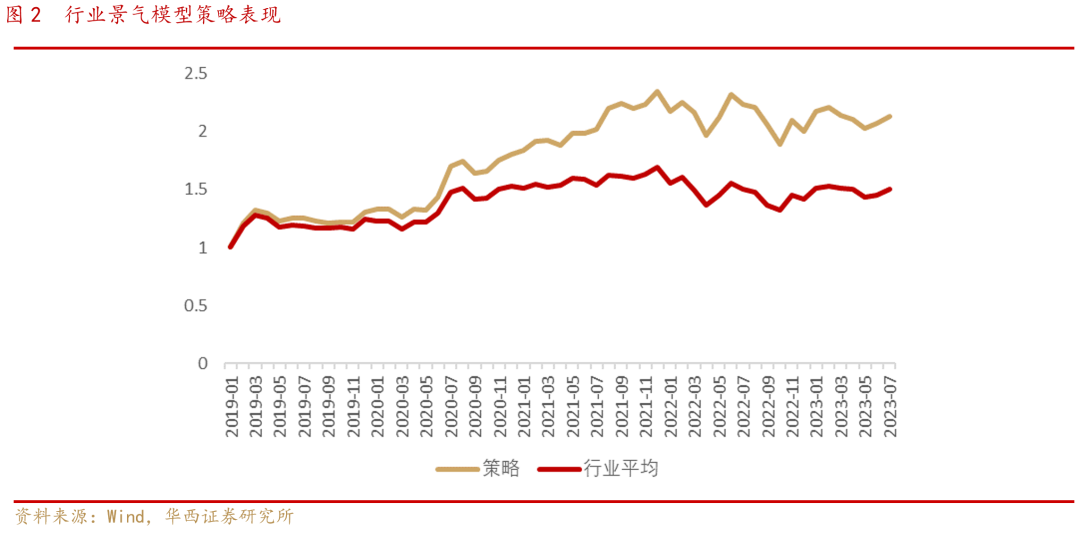

2.1. 历史绩效

行业选择:行业分类采用申万一级行业分类,并剔除其中的“综合”及“环保”、“美容护理”三个较为小众的行业,共28个行业;

调仓周期:1个月;

策略基准:万得全A指数;

策略设置:每个月末交易日作为策略的起点,计算当期各行业指数预期超额收益,将超额收益最高的 10 个行业进行等权配置。

图2和表3展示了策略的实证表现。

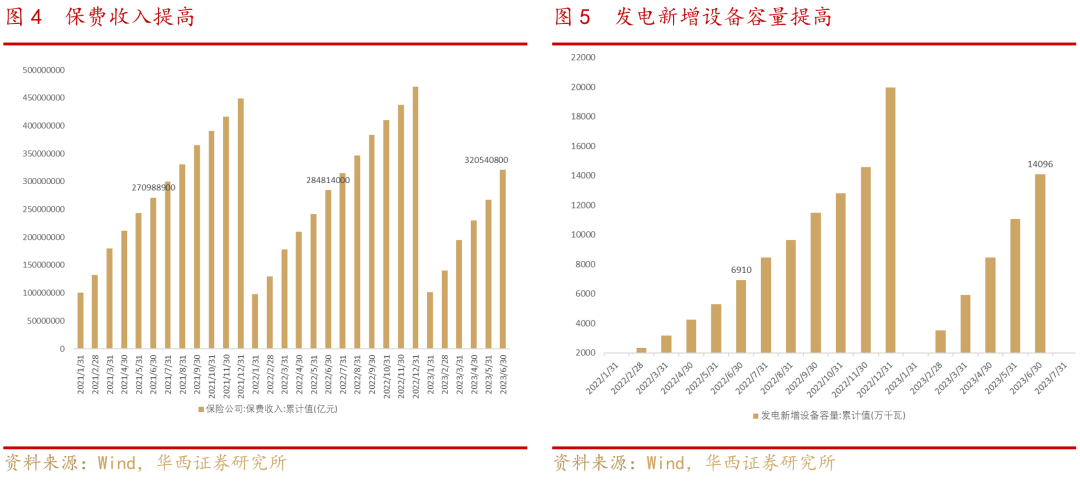

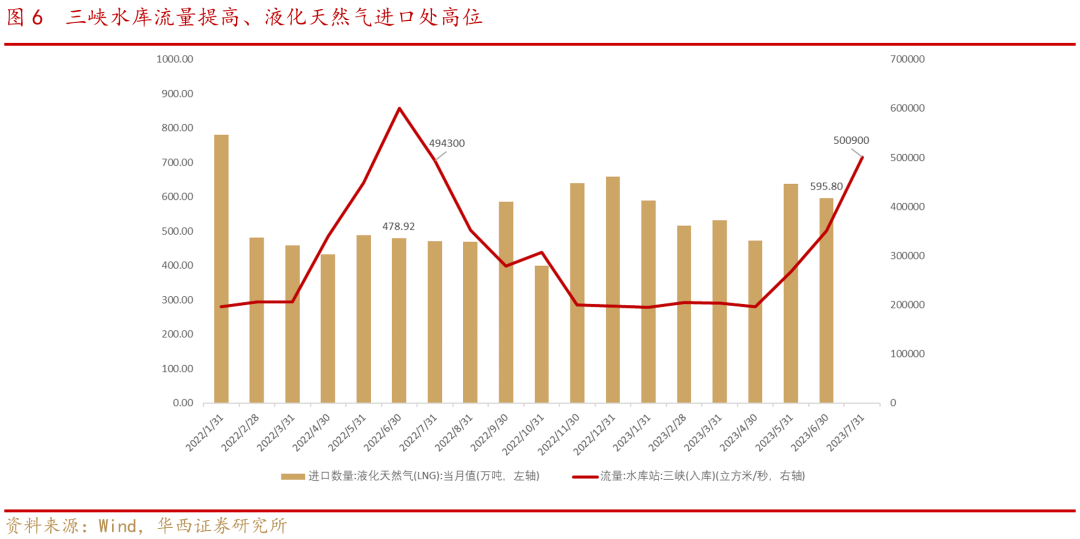

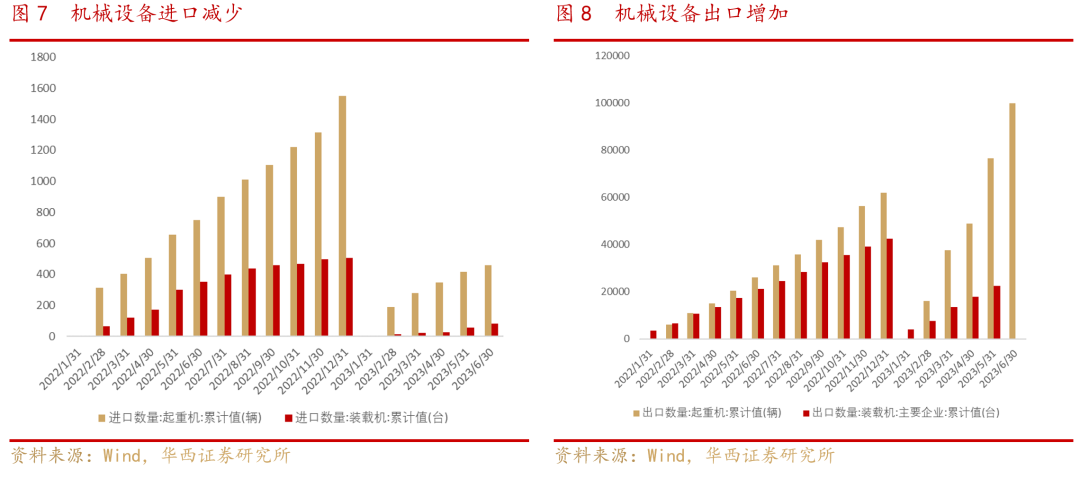

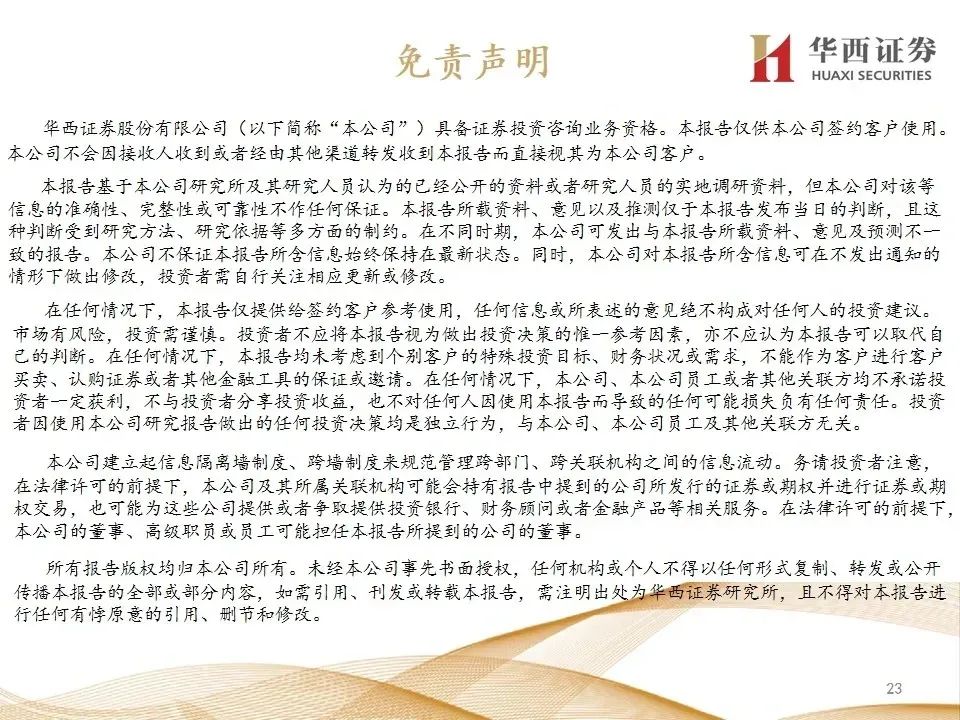

2.2. 八月推荐行业及主要改善指标

起重机与装载机的进口减少、出口增加利好机械设备行业。

3.风险提示

本模型采用量化方法通过历史数据统计、建模和测算完成,结论在极端市场环境变化中有失效的风险。

分析师与研究助理简介

杨国平:复旦大学博士,华西证券研究所副所长,金融工程首席分析师。曾任申万研究所董事总经理,金融工程部总监,首席分析师,25年证券从业经验。

王祥宇:中国科学院计算机博士,华西证券研究所金融工程资深高级分析师,资产配置FOF与智能量化组长。6年金融工程研究经验,在多因子选股、资产配置行业配置、基金研究等领域具有丰富的研究经验。

杨兆熙:复旦大学金融硕士,2020 年 11 月加⼊华西证券研究所。主要研究领域为基金研究。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

网址:http://www.hx168.com.cn/hxzq/hxindex.html

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《【华西金工】行业景气模型行业配置月报202308》

报告发布日期:2023年8月1日

分析师:

杨国平 分析师执业编号:S1120520070002

王祥宇 分析师执业编号:S1120520080004

杨兆熙 分析师执业编号:S1120523010001

联系人:杨兆熙 邮箱:[email protected]

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 华西量化研究