【国信金工】券商金股1月投资月报

报 告 摘 要

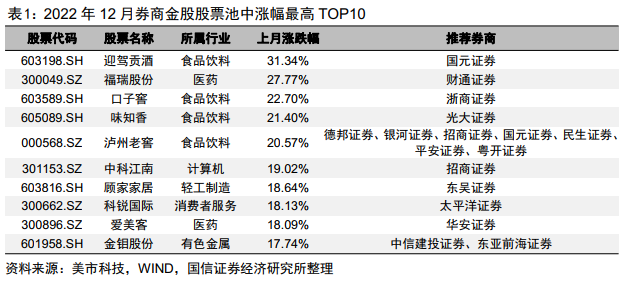

2022年12月,迎驾贡酒、福瑞股份和口子窖等券商金股股票的月度上涨幅度较为靠前。

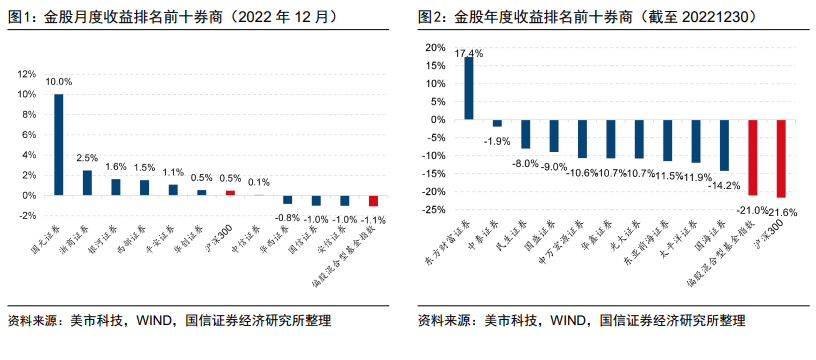

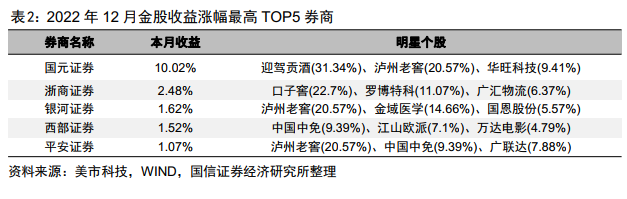

2022年12月,国元证券、浙商证券和银河证券收益排名前三,月度收益分别为10.0%、2.5%和1.6%,同期偏股混合型基金指数收益-1.1%,沪深300指数收益0.5%。

2022年以来,东方财富证券、中泰证券和民生证券收益排名前三,年度收益分别为17.4%、-1.9%和-8.0%,同期偏股混合型基金指数收益-21.0%,沪深300指数收益-21.6%。

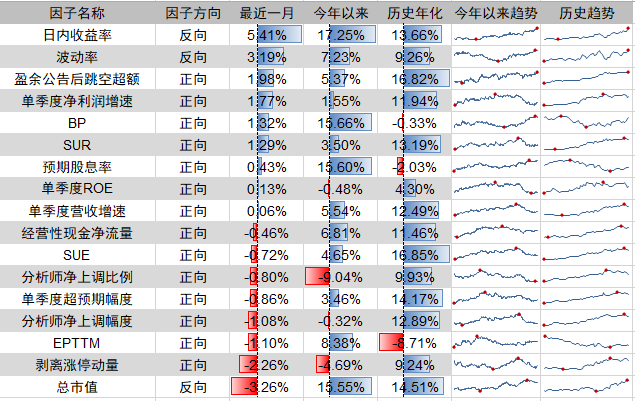

最近一个月,日内收益率、波动率和盈余公告后跳空超额因子表现较好,总市值、剥离涨停动量和EPTTM表现较差。

今年以来,日内收益率、BP和预期股息率因子表现较好,而分析师净上调比例、剥离涨停动量和单季度ROE因子表现较差。

三、券商金股股票池本月特征

截至2023年1月3日,共有50家券商发布1月金股。在对券商金股股票池去重后,总共有327只A股。

从绝对占比来看,本期券商金股在电力设备及新能源(9.88%)、食品饮料(8.14%)、医药(8.14%)、计算机(7.56%)和机械(6.40%)行业配置较高。

从相对变化来看,本期券商金股在电力设备及新能源(+2.16%)、食品饮料(+1.00%)和消费者服务(+0.98%)行业增配较多,在建材(-1.92%)、房地产(-1.73%)和国防军工(-1.15%)行业减配较多。

从风格暴露来看,券商金股1月股票池偏向强动量、高估值风格。

在券商金股股票池中,如果前期市场的关注度相对较少,随着券商分析师将其推荐为金股,其获得的市场关注度将会明显提升。基于此,我们从买方关注度和卖方关注度两个视角,寻找出市场前期关注度相对较少的券商金股。

四、券商金股业绩增强组合

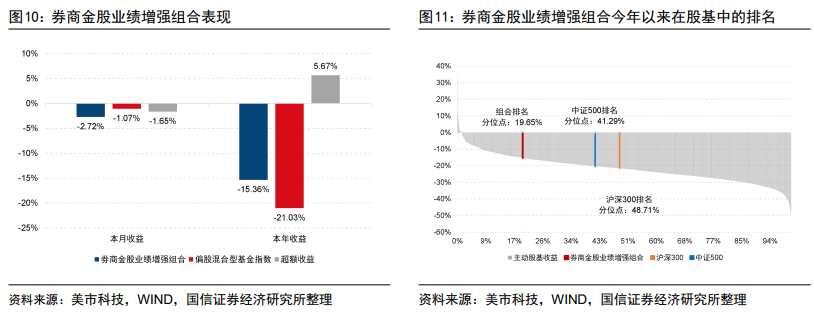

本月(20221201-20221230),券商金股业绩增强组合绝对收益-2.72%,相对偏股混合型基金指数超额收益-1.65%。

本年(20220104-20221230),券商金股业绩增强组合绝对收益-15.36%,相对偏股混合型基金指数超额收益5.67%。今年以来,券商金股业绩增强组合在主动股基中排名19.65%分位点(334/1700)。

“券商金股”组合既能够体现总量分析师(如宏观、策略、金融工程等团队)自上而下的行业、板块及风格配置能力,又能够反映行业分析师自下而上的选股能力,是券商研究所研究实力核心竞争力的体现。

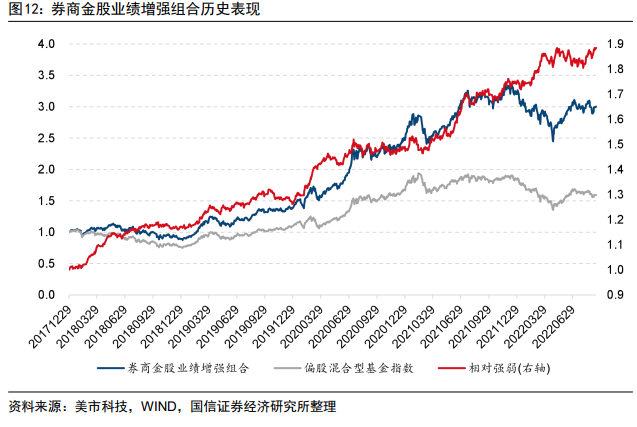

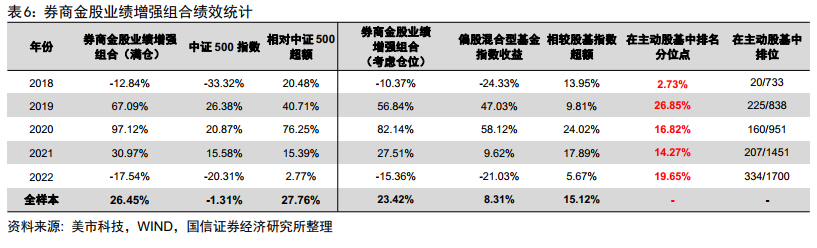

在国信金工团队2022年2月18日发布的专题报告《券商金股全解析——数据、建模与实践》中,我们发现券商金股股票池能够较好地跟踪偏股混合型基金指数的表现。基于这一特征,我们通过多因子的方式从券商金股股票池中进行优选。实证结果显示,该方法构建的组合历史表现稳健,2018年到2022年每年都能稳定战胜偏股混合型基金指数,在公募主动股基中每年都排在前30%的水平。

本报告我们对券商金股股票池的历史表现进行回顾,对本月券商金股的行业、风格特征进行分析,并对券商金股业绩增强组合的表现进行跟踪,以供投资者参考。

一

券商金股股票池上月回顾

表1展示了2022年12月的券商金股股票池中,月度涨幅最高的10只股票,其中迎驾贡酒、福瑞股份和口子窖等股票的月度上涨幅度较为靠前。

图1展示了2022年12月,金股收益排名前五的券商情况。在计算金股收益时,我们仅统计A股股票的收益,并以等权重构建组合。其中,国元证券、浙商证券和银河证券收益排名前三,月度收益分别为10.0%、2.5%和1.6%,同期偏股混合型基金指数收益-1.1%,沪深300指数收益0.5%。

图2展示了2022年以来,金股收益排名前五的券商情况。今年以来,东方财富证券、中泰证券和民生证券收益排名前三,年度收益分别为17.4%、-1.9%和-8.0%,同期偏股混合型基金指数收益-21.0%,沪深300指数收益-21.6%。

作为与公募基金沟通交流最为紧密的群体,券商分析师的投资观点与公募基金经理的市场偏好存在较强的互动性。在国信金工专题报告《券商金股全解析—数据、建模与实践》中,我们提到如果将偏股混合型基金指数(885001.WI)作为表征公募基金整体表现的代表,将券商金股指数作为表征卖方分析师推荐股票池整体表现的代表,我们发现券商金股股票池能够较好地跟踪偏股混合型基金指数的表现。基于此,我们每月初将券商金股进行汇总,根据其被券商推荐的家数进行加权构建券商金股指数,并于每月第一天收盘价进行调仓。需要说明的是,由于公募基金通常需要留有一定仓位的现金以应对申购赎回,因此为了更加公允地与偏股混合型基金指数进行比较,我们在计算券商金股指数的收益时,以每次调仓时点所能获取的主动股基最近一个报告期的权益仓位中位数作为券商金股指数的仓位。

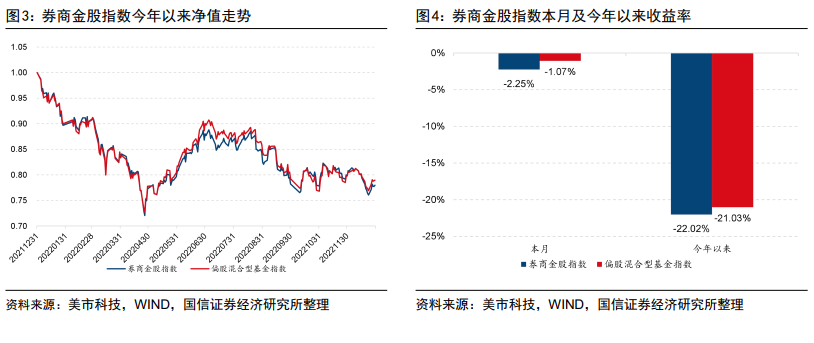

图3和图4分别展示了券商金股指数今年以来相对偏股混合型基金指数的净值走势,可以看到二者的走势十分贴近。

本月以来(20221201-20221230),券商金股指数收益-2.25%,偏股混合型基金指数收益-1.07%。

今年以来(20220104-20221230),券商金股指数收益-22.02%,偏股混合型基金指数收益-21.03%。

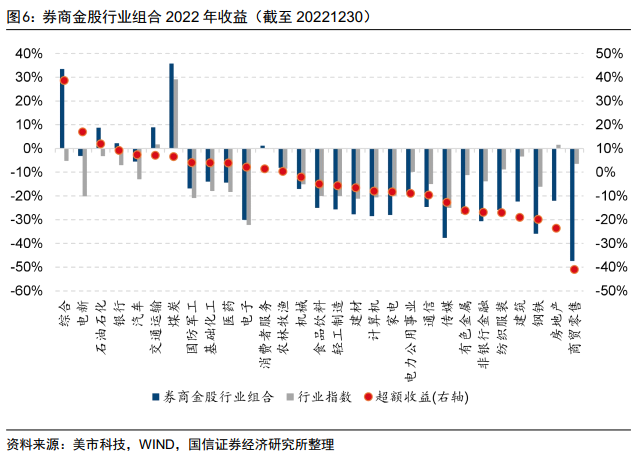

作为行业研究员自下而上推荐的标的,券商金股在行业内具备较强的Alpha挖掘能力。我们筛选出券商金股股票池中属于不同中信一级行业的个股,等权构建券商金股行业组合,其本月及今年以来的表现如图5和图6所示。

本月券商金股行业组合中,综合、商贸零售和基础化工行业的超额收益排名前三,今年以来券商金股行业组合中,综合、电力设备及新能源和石油石化行业的超额收益排名前三。

二

券商金股股票池因子表现

我们对券商金股股票池中常见选股因子的分五组多空组合的收益率进行跟踪,如图7所示,其中历史年化收益率的计算区间为2018年至今。

最近一个月,日内收益率、波动率和盈余公告后跳空超额因子表现较好,总市值、剥离涨停动量和EPTTM表现较差;

今年以来,日内收益率、BP和预期股息率因子表现较好,而分析师净上调比例、剥离涨停动量和单季度ROE因子表现较差。

三

券商金股股票池本月特征

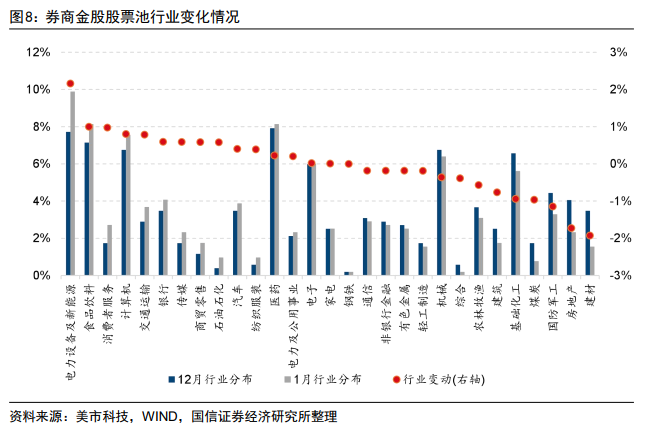

根据我们的统计,截至2023年1月3日,共有50家券商发布1月金股。在对券商金股股票池进行去重后,总共有327只A股。我们对券商金股在中信一级行业上的权重分布及变化情况进行分析,其结果如图8所示。具体来看:

从绝对占比来看,本期券商金股在电力设备及新能源(9.88%)、食品饮料(8.14%)、医药(8.14%)、计算机(7.56%)和机械(6.40%)行业配置较高。

从相对变化来看,本期券商金股在电力设备及新能源(+2.16%)、食品饮料(+1.00%)和消费者服务(+0.98%)行业增配较多,在建材(-1.92%)、房地产(-1.73%)和国防军工(-1.15%)行业减配较多。

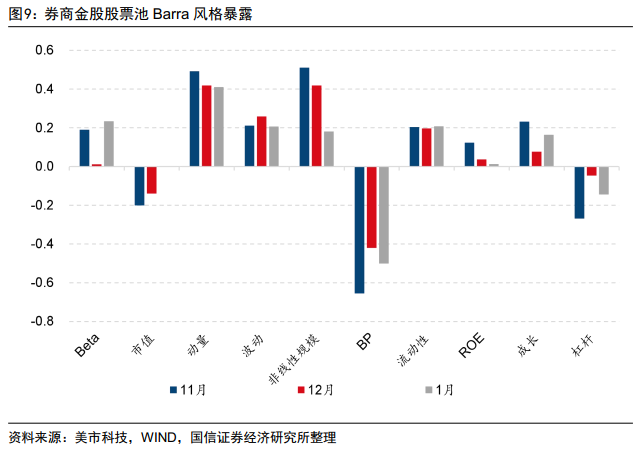

图9展示了券商金股股票池近3个月相对于全市场股票在主要风格因子上的暴露情况,总体来看券商金股股票池1月组合整体偏向于高动量、高估值风格。

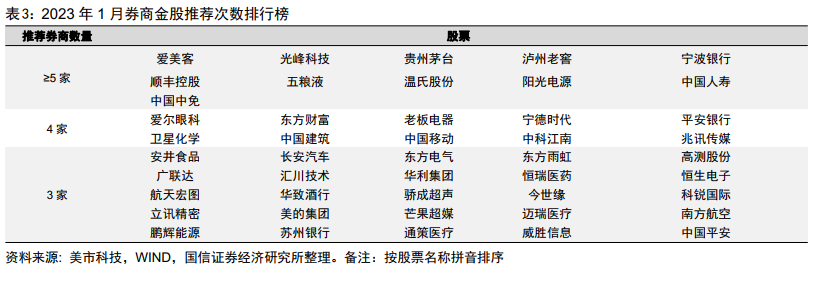

在券商金股股票池中,多人推荐的股票往往能够获得更高的市场关注度。表3展示了2023年1月券商金股推荐次数排行榜,其中爱美客、光峰科技、贵州茅台等均有5家以上分析师推荐;爱尔眼科、东方财富和老板电器等有4家分析师推荐;安井食品、长安汽车和东方电气等有3家分析师推荐。

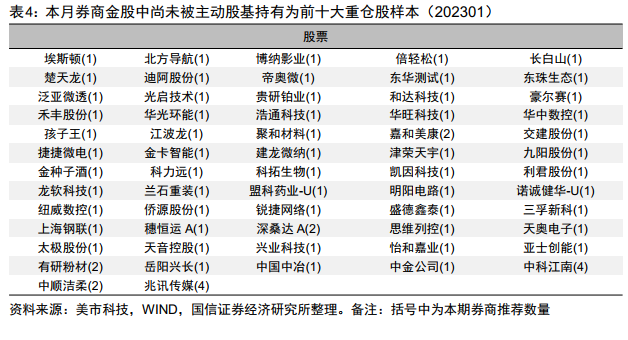

在券商金股股票池中,如果前期市场的关注度相对较少,随着券商分析师将其推荐为金股,其获得的市场关注度将会明显提升。基于此,我们从买方关注度和卖方关注度两个视角,寻找出市场前期关注度相对较少的券商金股。

从买方关注度视角来看,如果一只股票尚未被任何一只主动股基持有为前十大重仓股,说明其在公募基金经理这一群体中的关注度有待提升。我们获取本月券商金股股票池中,尚未被任何一只主动股基在2022年三季报中持有为前十大重仓股的样本,其结果如表4所示。其中,埃斯顿等尚未被任何一只主动股基在2022年三季报中持有为前十大重仓股。

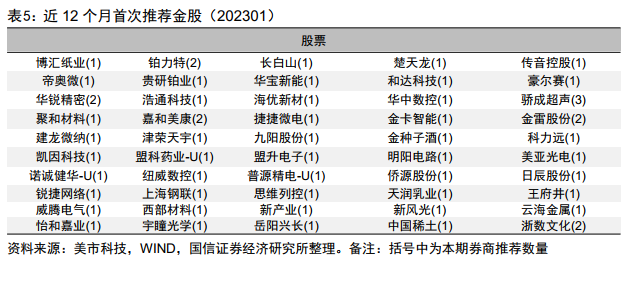

从卖方视角来看,如果某只股票在最近12个月均未被任何券商分析师推荐为金股,那么说明其在券商分析师这一群体中受到的关注相对较少。表5展示了1月金股中,属于近12个月以来首次出现在券商金股股票池中的样本。可以看到,本期共有50只股票系券商分析师近一年首次推荐为券商金股。

四

券商金股业绩增强组合

1

券商金股业绩增强组合业绩回顾

国信金工券商金股业绩增强组合,旨在以对标公募基金中位数为基准,对券商金股股票池进行优选,组合的详细构建方式可参见我们于2022年2月18日发布的专题报告《券商金股全解析—数据、建模与实践》。我们以偏股混合型基金指数作为组合对标基准,12月组合仓位88.65%。

本月(20221201-20221230),券商金股业绩增强组合绝对收益-2.72%,相对偏股混合型基金指数超额收益-1.65%。

本年(20220104-20221230),券商金股业绩增强组合绝对收益-15.36%,相对偏股混合型基金指数超额收益5.67%。今年以来,券商金股业绩增强组合在主动股基中排名19.65%分位点(334/1700)。

2

策略简介

券商金股组合既体现了总量分析师自上而下的行业、板块及风格配置能力,又能够反映出行业分析师自下而上的选股能力,是券商研究所研究实力核心竞争力的体现。作为与国内机构投资者(特别是公募基金)互动最为紧密的卖方研究团队,券商金股股票池不仅蕴含着巨大的Alpha潜力,其更大的价值在于能够更加及时、高效地反映出公募基金对于市场的前瞻性判断。研究发现,券商金股股票池能够较好地跟踪偏股混合型基金指数的表现,若能够在该股票池中进行进一步精选,则可以获得稳定战胜偏股混合型基金指数的表现。我们以券商金股股票池为选股空间和约束基准,采用组合优化的方式控制组合与券商金股股票池在个股、风格上的偏离,以全体公募基金的行业分布为行业配置基准,构建券商金股业绩增强组合。

3

绩效表现

券商金股业绩增强组合的回测区间为2018.1.2-2022.12.30,考虑仓位及交易费用的影响后,组合年化收益为23.42%,相对偏股混合型基金指数年化超额15.12%,在2018年-2022年期间,组合每年的业绩排名都排在主动股基前30%的水平。

注:本文选自国信证券于2023年1月3日发布的研究报告《券商金股2023年1月投资月报》。

分析师:张欣慰 S0980520060001

分析师:张 宇 S0980520080004

风险提示:市场环境变动风险,组合失效风险。

本篇文章来源于微信公众号: 量化藏经阁