【国君金工】光伏降本与风电高招标下的绿电投资机会——富国绿色电力ETF投资价值分析

核

心

观

点

导读:硅料价格下降与风电高招标或将带来光伏与风电板块景气上行,建议关注富国绿色电力ETF产品。

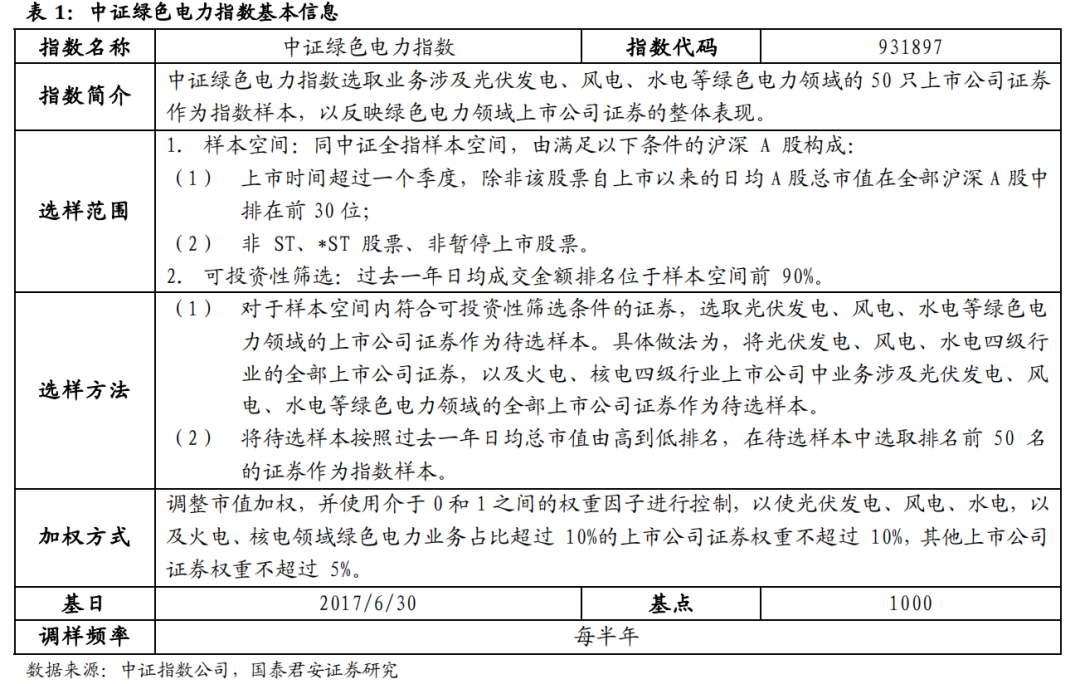

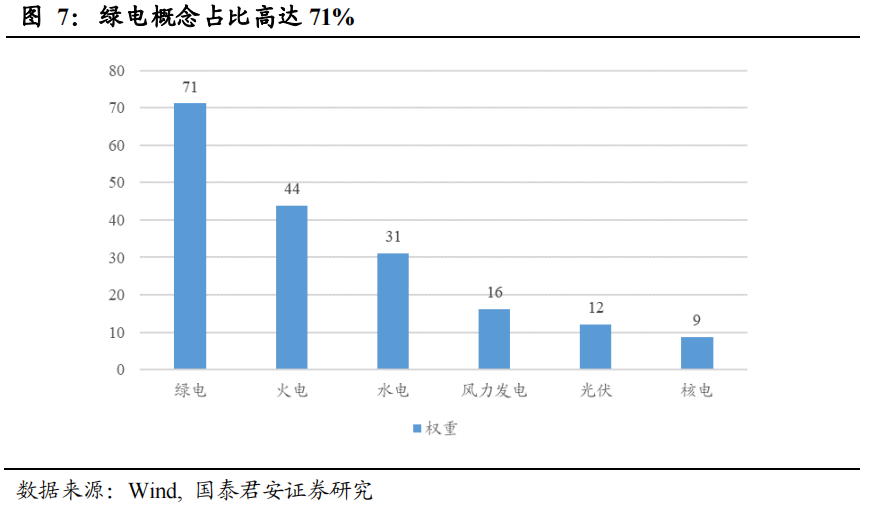

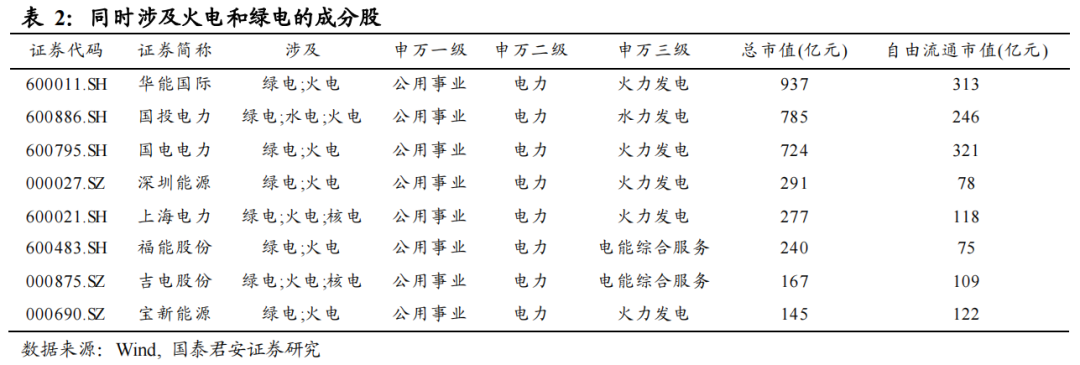

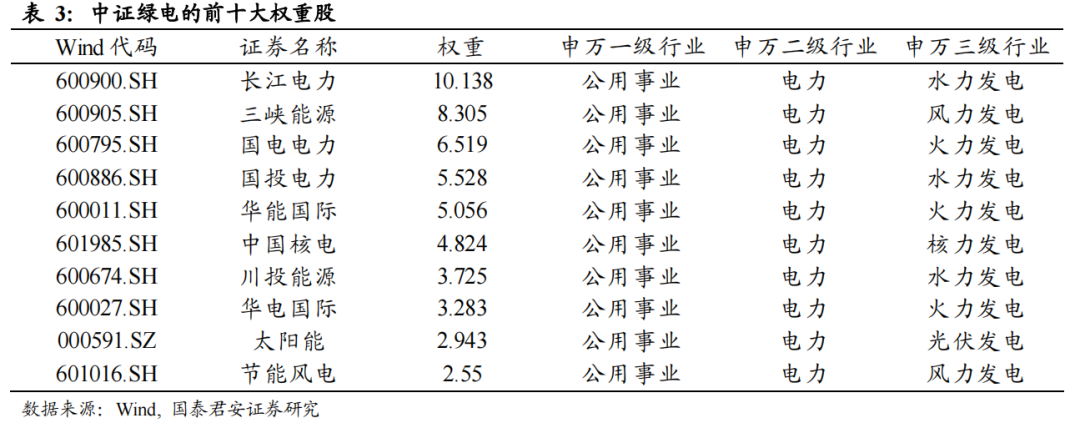

中证绿色电力指数对我国涉及绿电的上市公司整体表现具有较强的表征能力。涉及Wind绿电概念的指数成分股权重达71%。,其中一共八只成分股同时涉及火电与绿电概念,为华能国际、国投电力和国电电力等,累计权重达27%。

实现碳达峰和碳中和是我国发展的重要目标,而发展绿电是实现碳中和的重要抓手,碳中和目标为绿电的长期发展带来了确定性。当前来看,我国仍以火力发电为主,发电量占比达70%,而火力发电主要靠燃烧煤炭进行,碳排放量较高。因此,使用绿电逐步替代火电是降低电力部门的碳排放量的重要手段。此外,碳市场亦为绿电发展提供了助力。

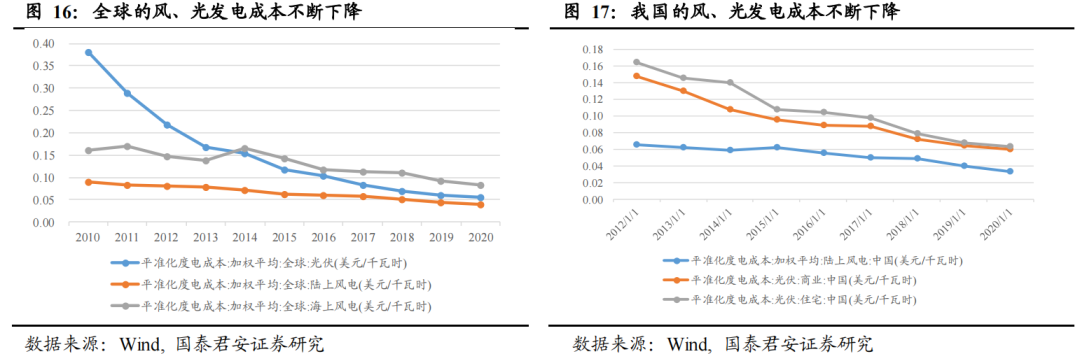

风、光电成本不断下降,逐步进入平价上网时代。这意味着风光电企业对政策补贴的依赖减弱、商业模式得以改善和成长性得以提高,从而打开估值提升的空间。未来即使补贴退坡,光伏仍然是极具性价比的新增装机选择,下游需求有望实现增长。

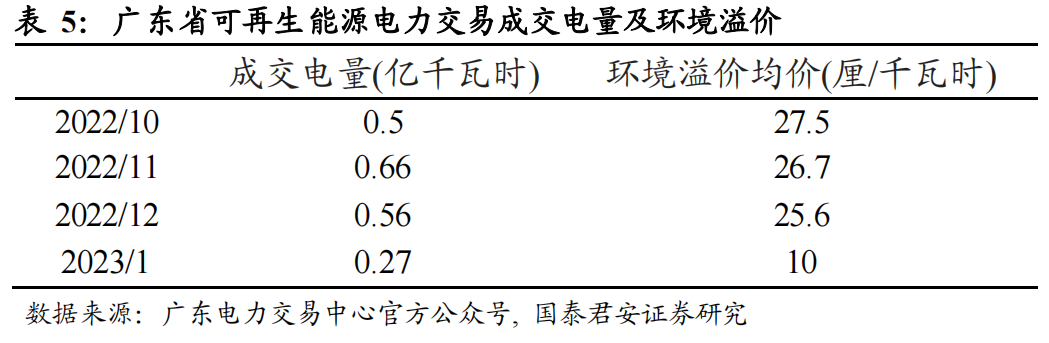

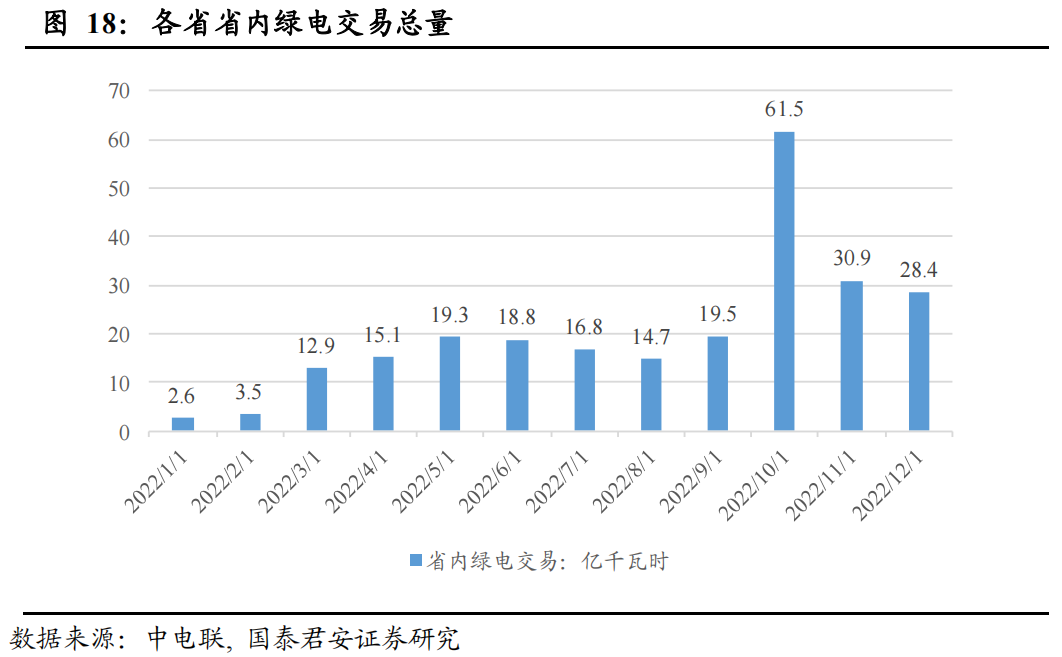

绿电交易带来环境溢价,有利于运营商的利润率提升。自2022年以来,绿电成交量总体呈上升趋势,其中2022年10月全国各省省内绿电成交量达61.5亿千瓦时。以广东省为例,当月绿电的环境溢价均价为27.5厘/千瓦时。

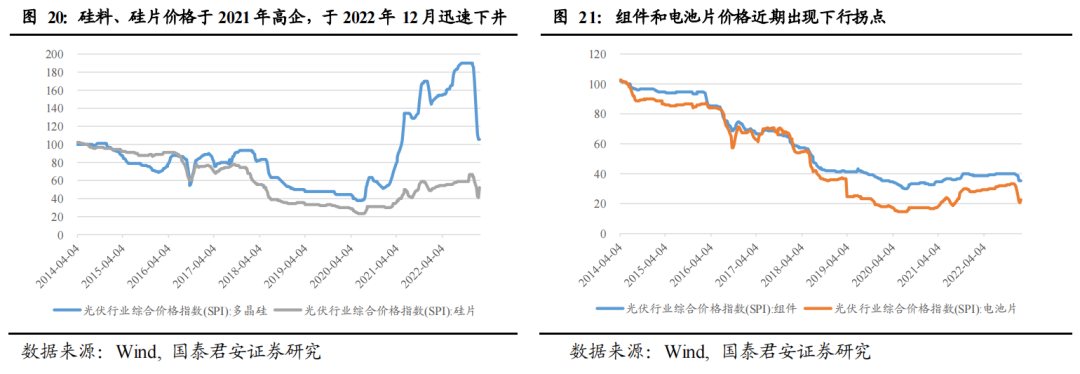

硅料价格下降,绿电运营商的装机量与利润率有望提升。2022年12月以来,硅料价格断崖式下降,这有利于缓解集中式光伏的成本端压力,绿电运营商的利润率和装机意愿有望回升。

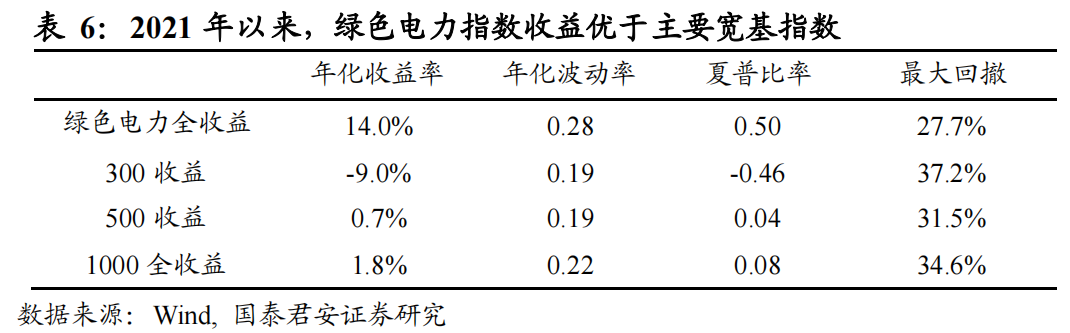

风电项目2022年招标量创新高,或将带来2023年装机量高增。虽然2022年的风电装机量下滑较多,但根据每日风电的数据统计,2022年国内公开市场新增招标103.27GW(不含框架招标),创历史新高。作为装机量的前瞻性指标,招标量创新高或将带来2023年装机量高增,风电板块在2023年的行情值得期待。

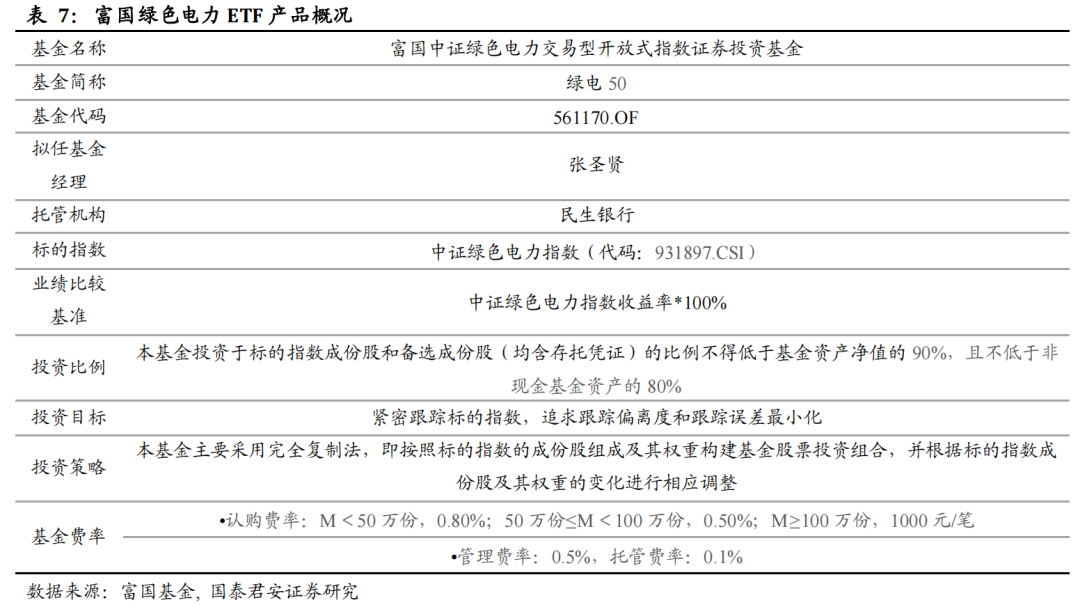

富国绿色电力ETF代码为561170,其跟踪标的指数为中证绿色电力指数,根据上文的分析,指数具有较高的投资价值。该ETF将于2023年2月13日开放认购,2月24日认购终止,建议投资者关注。

风险提示:结论主要基于历史数据,未来市场环境可能发生改变;绿电ETF为股票型产品,大盘下跌可能带动其净值下跌。

壹

中证绿色电力指数介绍与透视

1.1. 指数编制方案

为了反映绿色电力领域上市公司证券的整体表现,中证指数公司选取业务涉及光伏发电、风电、水电等绿色电力领域的50只上市公司证券作为指数样本,编制了中证绿色电力指数。

1.2. 成分分布

1.1. 是首个表征北交所整体表现的指数

1.1. 是首个表征北交所整体表现的指数

1.1. 是首个表征北交所整体表现的指数

1.1. 是首个表征北交所整体表现的指数

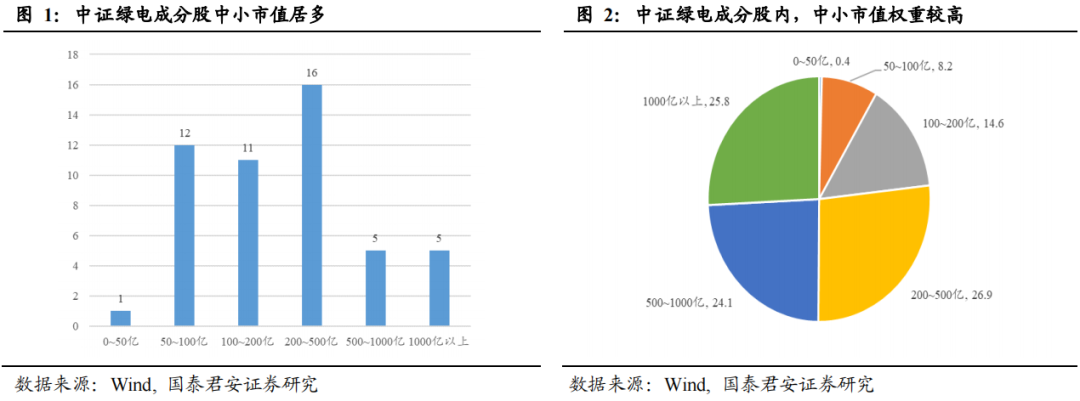

中证绿电的成分股偏中小市值。数量上来看,在50支成分股中,总市值小于500亿的股票数量达40支,总市值小于1000亿的股票数量达45支;权重上来看,总市值小于500亿的股票权重达50%,总市值小于1000亿的股票权重达74%。

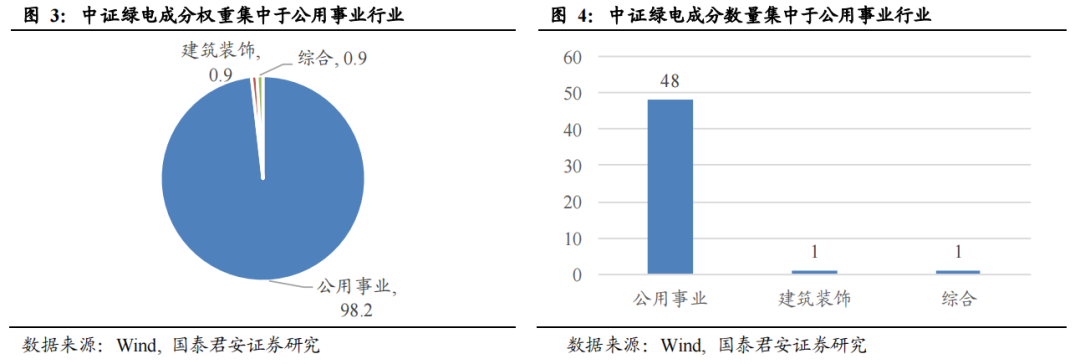

中证绿电成分股集中于公用事业一级行业。除综艺股份(综合行业)和梅雁吉祥(建筑装饰行业)外,中证绿电成分股均处于公用事业一级行业,公用事业的权重高达98.2%。

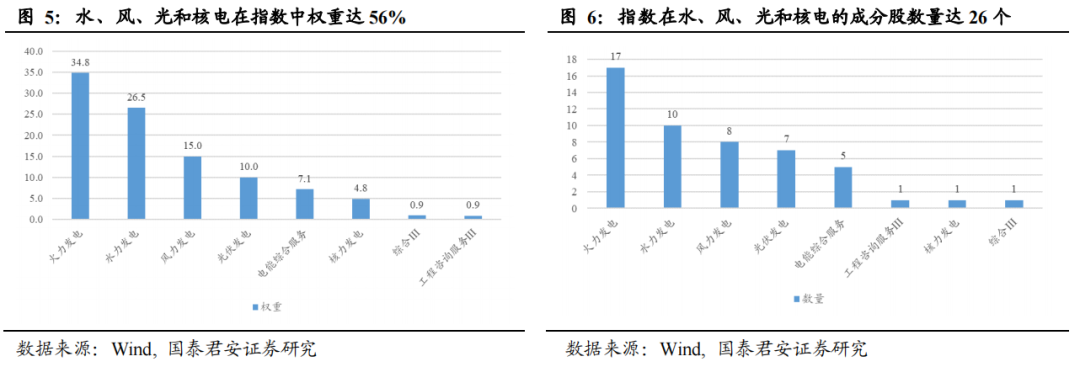

三级行业来看,水、风、光和核电行业在指数中权重过半。部分成分股虽然涉及绿电业务,但主营业务仍为火电,从而被分在火电行业中,因此火力发电的权重最大,为34.8%。尽管如此,水、风、光和核电行业在指数中权重达56%,成分股数量达26个,这说明指数对我国涉及绿电的上市公司有较强的表征能力。

指数成分股涉及绿电概念权重达71%。概念与行业分类的不同之处在于,同一个个股往往被分类到一个行业中,但可以涉及多个不同的概念,因此概念分布对指数的特征亦有一定的指示作用。可以看到,涉及Wind绿电概念的成分股权重达71%,再次验证了指数对我国涉及绿电的上市公司的表征能力。

华能国际、国投电力和国电电力等同时涉及火电和绿电业务。从概念分布来看,共八只成分股同时涉及火电与绿电概念,分别为华能国际、国投电力和国电电力等,累积权重达27%。前十大权重股为长江电力、三峡能源和国电电力等,权重合计达53%。

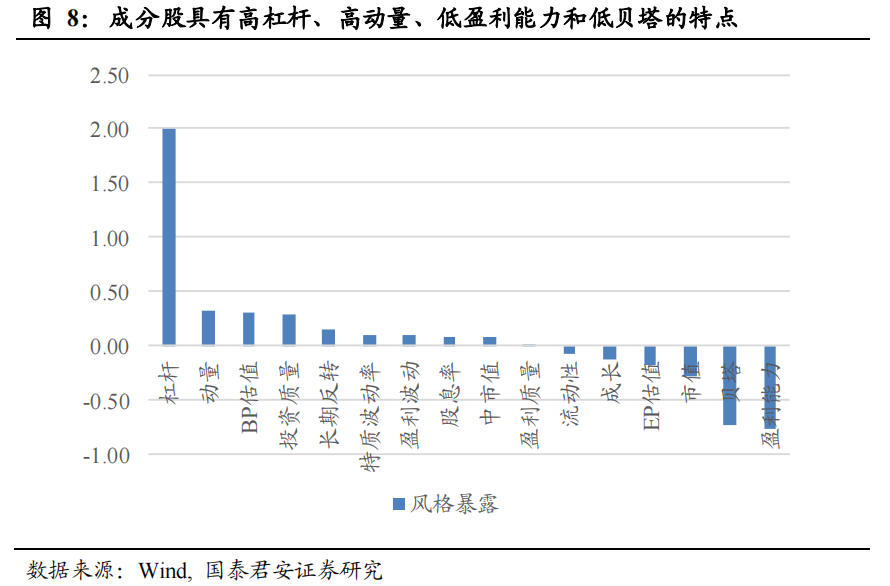

风格暴露上,成分股具有高杠杆、高动量、低盈利能力和低贝塔的特点。高杠杆说明成分股往往高负债经营,低贝塔说明成分股股价走势与市场总体走势相关性较低甚至负相关。

贰

中证绿色电力投资价值分析

2.1.碳中和目标为绿电发展带来确定性

实现碳达峰和碳中和是我国发展的重要目标,而发展绿电是实现碳中和的重要抓手,碳中和目标为绿电的长期发展带来了确定性。此外,碳市场亦为绿电发展提供了助力。本节将对相关内容进行一定的讲解。

2.1.1. 实现碳达峰和碳中和是我国发展的重要目标

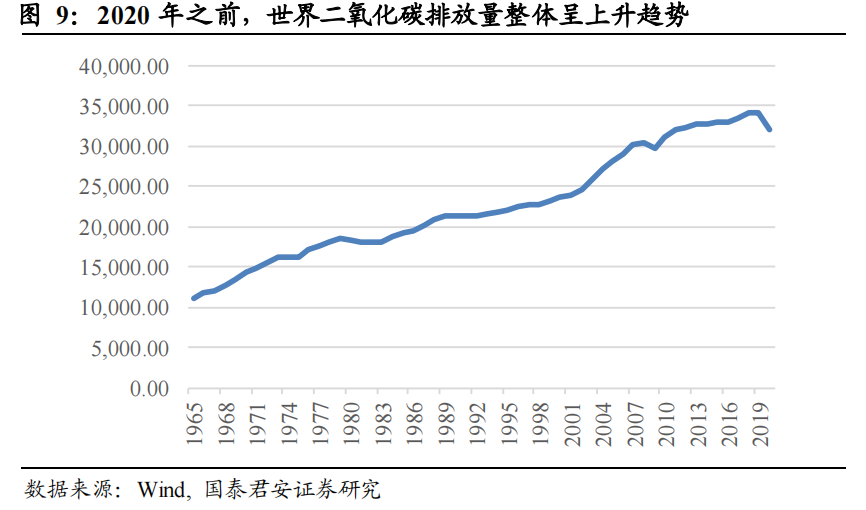

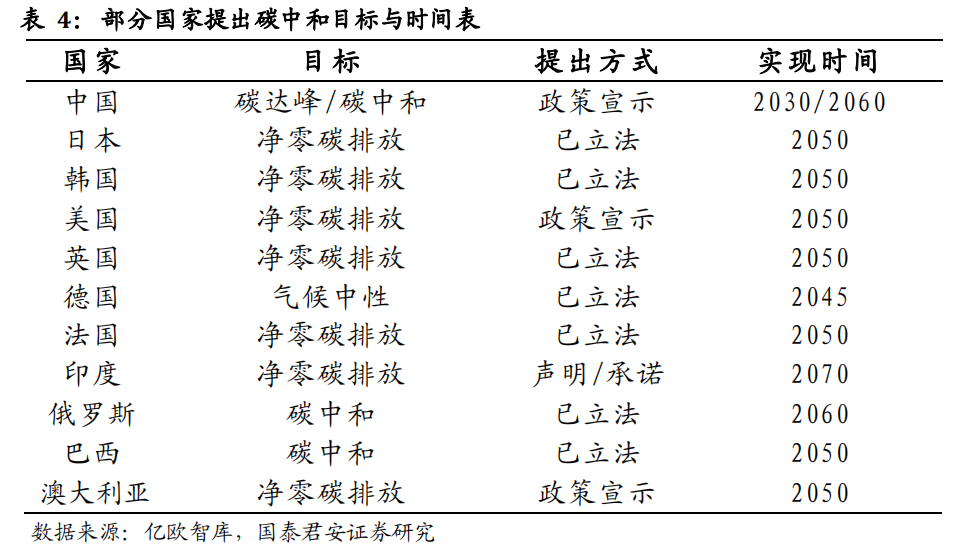

由于全球碳排放量不断上行,2015年,197个国家签订《巴黎协定》,旨在大幅减少全球温室气体排放。之后,多个国家提出“碳中和”的目标。日本、韩国、美国、英国、法国和澳大利亚通过立法或政策宣示的方式承诺在2050年实现净零碳排放,德国、俄罗斯和巴西则承诺在一定时间内实现碳中和或气候中性。挪威、荷兰等国家纷纷提出仅售汽柴油车的计划和议案。

近期,欧盟委员会公布了名为“Fit for 55”(“减碳55”)的一揽子气候计划,提出了包括能源、工业、交通、建筑等在内的12项更为积极的系列举措,承诺在2030年底温室气体排放量较1990年减少55%的目标。美国总统拜登在2021年8月签署行政命令,旨在实现2030年零排放汽车占新车总销量的50%,并提出直到2026年的新车排放规则以减少污染。

2020年9月22日,中国政府在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

2.1.2.发展绿电是实现碳中和的重要抓手

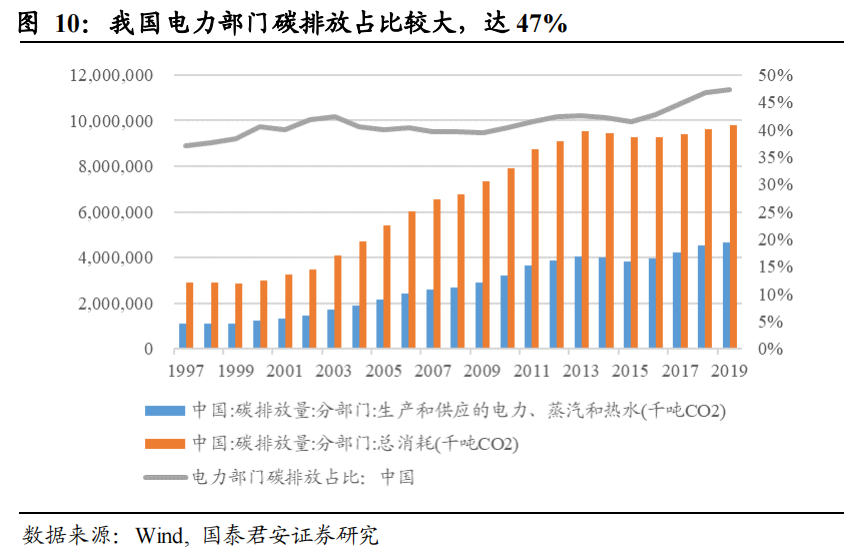

降低电力部门的碳排放量是实现碳中和的必经之路。CEADs的数据显示,尽管近几年来我国碳排放总量增速有所下降,但电力部门碳排放占比仍较高,截至2019年,我国电力部门碳排放占比达47%。因此,降低电力部门的碳排放量是实现碳中和的必经之路。

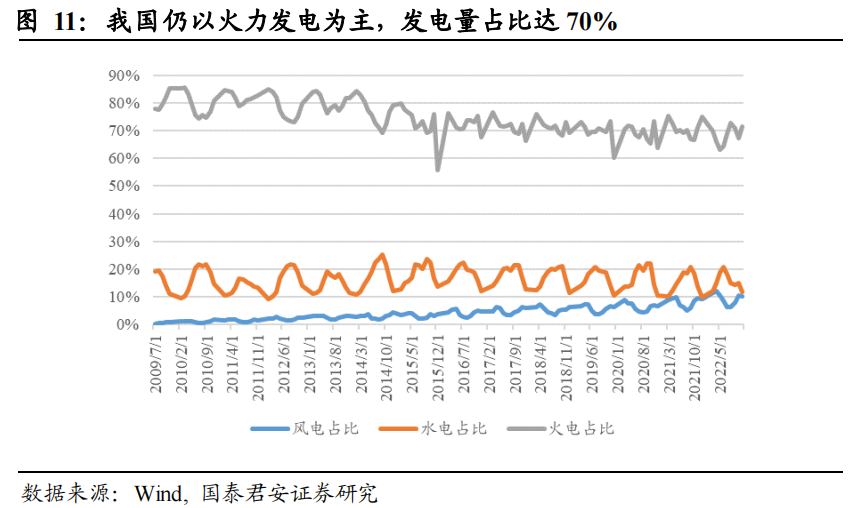

发展绿电是降低电力部门碳排放量的重要手段。当前来看,我国仍以火力发电为主,发电量占比达70%,而火力发电主要靠燃烧煤炭进行,碳排放量较高。因此,使用绿电逐步替代火电是降低电力部门的碳排放量的重要手段。近年来,我国风力和光伏发电占比逐渐上升,但仍然处于较低水平,具备较大的提升空间。

2.1.3.碳市场为绿电发展提供助力

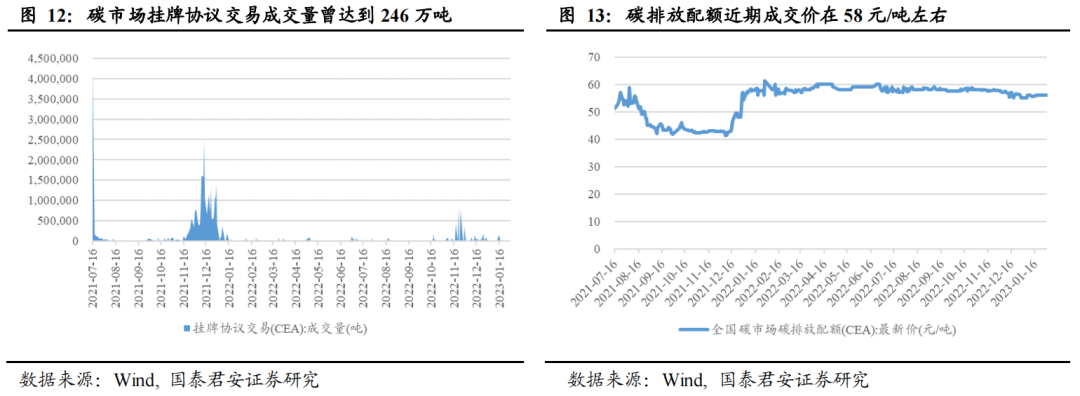

全国碳排放权交易市场(简称碳市场)是实现碳达峰与碳中和目标的核心政策工具之一,2021年7月16日9时15分,全国碳市场启动仪式于北京、上海、武汉三地同时举办,备受瞩目的全国碳市场正式开始上线交易。

碳市场的存在使发电企业具有更强的投资绿色电的动力。碳市场的作用是实现企业碳排放权的市场化交易,高碳排企业的碳排放量往往超出配额,所以需要花费额外的成本在市场上高价购买,这就促使企业主动减小自身的碳排放量。一方面,减小自身碳排量可以减少超出配额的碳排放量,从而减小购买成本;另一方面,减小自身碳排量可能实现配额剩余,从而拿到市场上出售以换取收益。对于发电企业来说,碳市场的存在使之有更强的发展绿色发电业务的动力。

碳市场一定程度上优化了碳排放权的空间配置,其大部分成交量位于冬季。除碳市场开市首日,碳市场挂牌协议交易成交量在2021年的12月14日曾达到246万吨,在2022年的11月22日曾达到82万吨,近期成交价维持在58元/吨左右。

2.2.我国绿电的长期发展趋势良好

2.2.1.风电、太阳能装机容量增长迅速

我国注重为绿电产业发展提供政策支持。以2023年12月30日在北京召开的全国能源工作会议为例,会议强调对能源、电力以及绿色电力的发展十分重视,强调要全力提升能源生产供应保障能力,发挥煤炭兜底保障作用,夯实电力供应保障基础;要着力调整优化能源结构,加强风电太阳能发电建设,统筹水电开发和生态保护,积极安全有序发展核电,加强民生用能工程建设;要着力深化重点领域改革,加快全国统一电力市场体系建设,加强能源法治建设。

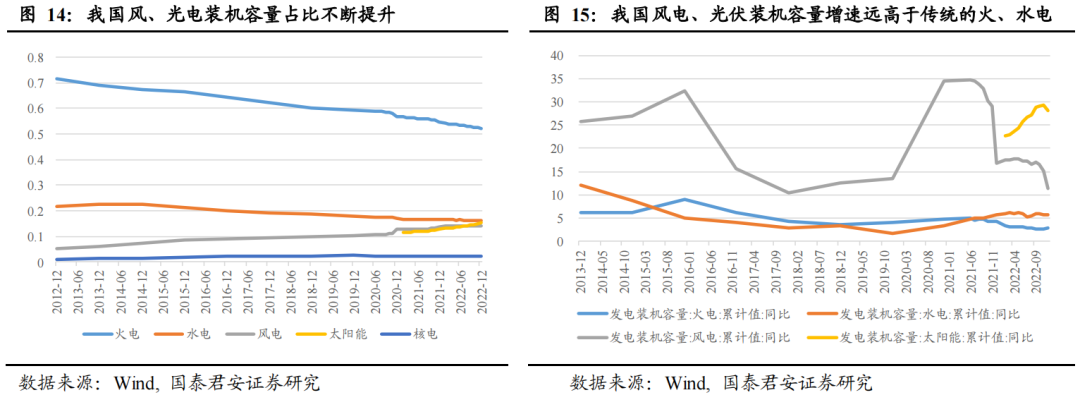

我国风电、太阳能装机容量增长迅速。在政策的扶持下,我国风电、光伏装机容量增速远高于传统的火、水电,其中太阳能装机容量同比增速达28%,风电装机容量同比增速在17%左右。比例上来看,我国风、光电装机容量占比亦不断提升。

2.2.2.风、光电成本下降,平价上网改善企业的商业模式

风、光电成本不断下降,逐步进入平价上网时代。随着装机规模的不断增长,我国的风、光发电成本亦不断下降。2021年6月,国家发改委发布了《国家发展改革委关于2021年新能源上网电价政策有关事项的通知》,指出:2021年起,对新备案集中式光伏电站、工商业分布式光伏项目和新核准陆上风电项目(以下简称“新建项目”),中央财政不再补贴,实行平价上网。平价上网意味着风光电企业对政策补贴的依赖减弱、商业模式得以改善,成长性得以提高,从而打开估值提升的空间。未来即使补贴退坡,光伏仍然是极具性价比的新增装机选择,下游需求有望实现大幅增长。

2.2.3.绿电交易带来环境溢价,有利于运营商利润率的改善

绿电交易和绿证的推行均有利于绿电产业在我国的发展。无论是通过绿电交易获取绿电缴费证明还是直接购买绿证,本质上均为通过溢价的方式获得支持绿电发展的证明,从而抵扣碳配额或证明企业履行了社会责任。对于整个经济体来说,绿电交易和绿证的推行有利于与碳配额制度形成联动,增强企业使用绿电的意愿,从而推进绿电产业在我国的发展。

我国出台多项政策支持绿电交易。2016 年国家能源局的《关于建立可再生能源开发利用目标引导制度的指导意见》提出了配额及绿证交易制度。2021年9月,由国家发改委、国家能源局组织国家电网公司、南方电网公司制定的方案《绿色电力交易试点工作方案》得到正式批复,绿电交易试点启动。2022年11 月16 日,国家发改委、国家统计局和国家能源局联合发布《关于进一步做好新增可再生能源消费不纳入能源消费总量控制有关工作的通知》,准确界定了新增可再生能源电力消费量范围,并提出以绿证作为可再生能源电力消费量认定的基本凭证。

绿电交易带来环境溢价,有利于运营商的利润率提升。自2022年以来,绿电成交量总体呈上升趋势,其中2022年10月全国各省省内绿电成交量达61.5亿千瓦时。以广东省为例,当月绿电的环境溢价均价为27.5厘/千瓦时。绿电交易带来环境溢价将有利于绿电运营商的利润率提升。

2.3.光伏、风电板块景气度或提升

2.3.1.硅料价格下降,运营商装机量与利润率有望提升

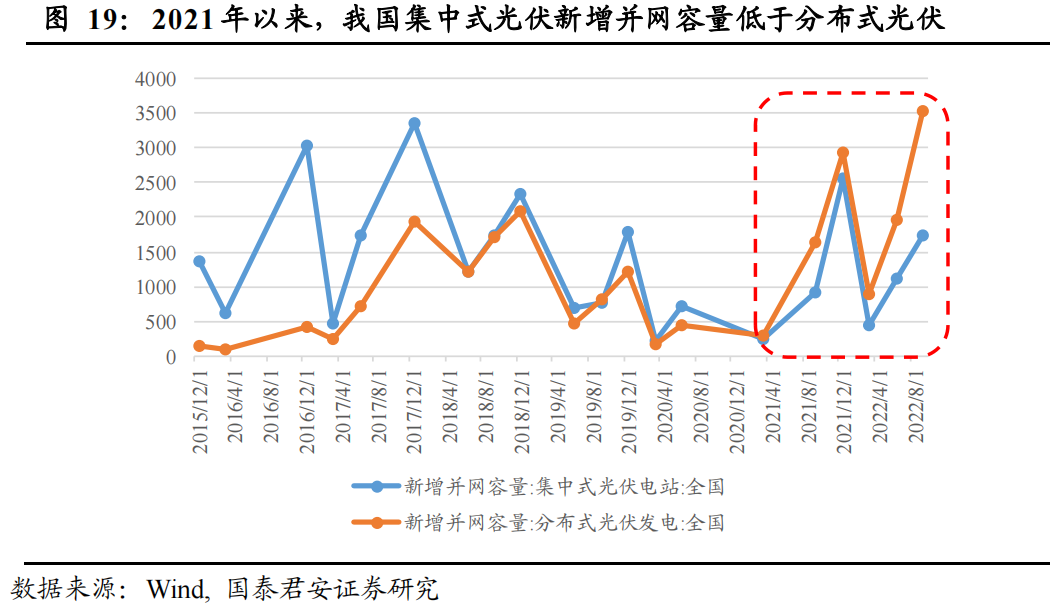

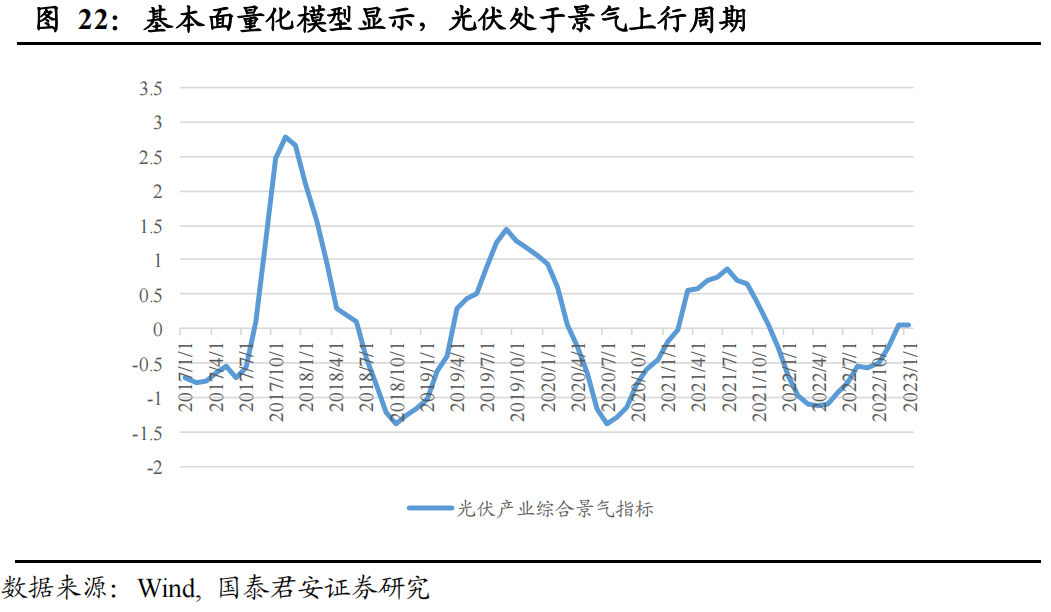

2021年以来,我国集中式光伏新增并网容量低于分布式光伏。近两年,我国硅料价格上涨、组件成本上升,导致集中式光伏装机量低于工商业分布式光伏。这是因为工商业分布式光伏执行的是用户侧电价,远高于集中式光伏电站的上网电价,收益率受高成本影响较小。相比之下,成本高企对以集中式光伏为主的绿电运营商的装机意愿形成了压制。

硅料价格下降,运营商装机量与利润率有望提升。2022年12月以来,硅料价格断崖式下降,这有利于缓解集中式光伏的成本端压力,利润率和装机意愿有望回升,绿电运营商或受益。

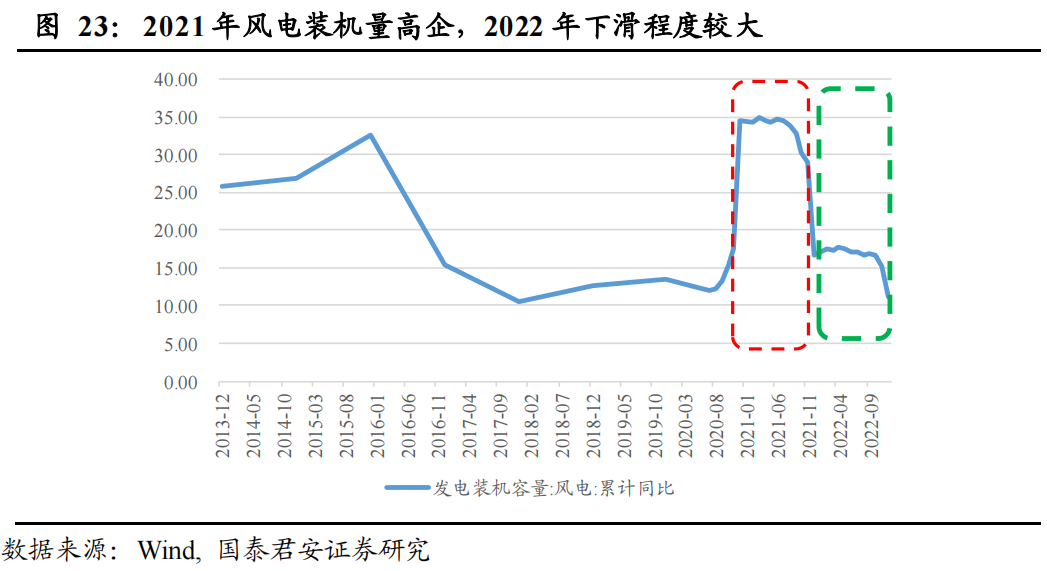

此外,根据国君金工报告《光伏产业链基本面量化及策略配置》中的基本面量化模型结果,当前光伏亦处于景气上行周期。

2.3.2.风电项目招标量创新高,或带来2023年装机量高增

风电项目2022年招标量创新高,或带来2023年装机量高增。由于疫情影响项目进度和2021年的抢装潮透支了装机量等原因,2022年的风电装机量下滑较多。另一方面,根据每日风电的数据统计,2022年国内公开市场新增招标103.27GW(不含框架招标),创历史新高。作为装机量的前瞻性指标,招标量创新高或将带来2023年装机量高增,风电板块在2023年的行情值得期待。

2.4. 指数收益优异,近期估值或反弹

2021年以来,绿色电力指数收益优于主要宽基指数。2021年以来,绿色电力全收益年化收益率达14.0%,显著优于沪深300全收益、中证500全收益和中证1000全收益。

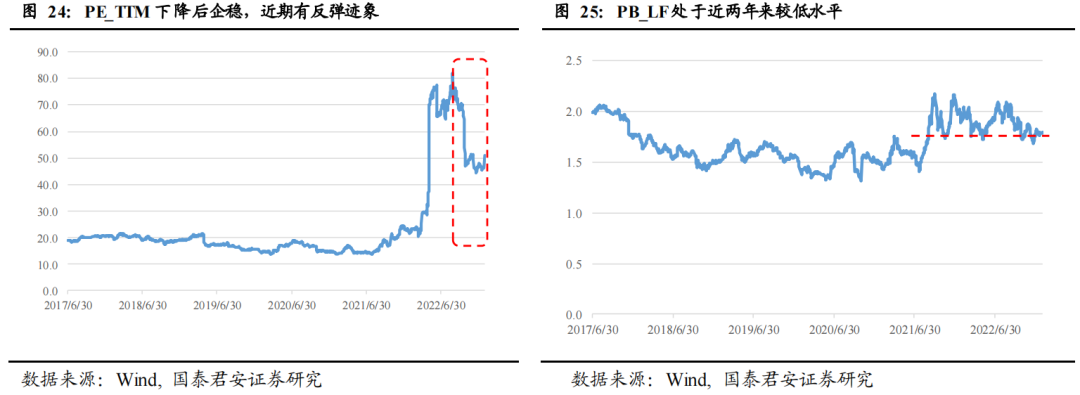

指数估值近期有反弹迹象。PE_TTM下降后企稳,近期有反弹迹象;而PB_LF处于近两年来较低水平,具备一定的提升空间。

叁

富国绿色电力ETF

3.1.产品概况

富国绿色电力ETF代码为561170,其跟踪标的指数为中证绿色电力指数,根据上文的分析,该指数具有较高的投资价值。该基金将于2023年2月13日开放认购,2月24日认购终止,建议投资者关注。

3.2.基金管理人和基金经理介绍

富国基金管理有限公司成立于1999年,是国内首批十家基金管理公司之一,经过十年多的发展,富国基金不仅在中国资本市场的演进中积累了丰富的投资管理经验,而且不断将外方股东的先进理念和管理技术融入到公司经营管理的各项实践中,为投资者提供专业化的基金投资理财服务。

基金经理张圣贤先生自2015年3月起任富国基金管理有限公司基金经理助理。2015年6月5日起任富国中证军工指数分级证券投资基金(2021年1月起转型为富国中证军工指数型证券投资基金)基金经理。2015年6月至2021年9月任富国中证国有企业改革指数分级证券投资基金(2021年1月起转型为富国中证国有企业改革指数型证券投资基金)基金经理。近期经历为:2022年6月起任富国中证消费电子主题交易型开放式指数证券投资基金发起式联接基金基金经理。2022年8月起任富国中证农业主题交易型开放式指数证券投资基金联接基金基金经理。张圣贤先生历任管理基金数为21只,在任管理基金数为17只,在管基金总规模234亿元,具有丰富的基金管理经验。

肆

风险提示

结论主要基于历史数据,未来市场环境可能发生改变;绿电ETF为股票型产品,大盘下跌可能带动其净值下跌。

详细报告请查看2023/02/11发布的国泰君安金融工程数量化专题报告《光伏降本与风电高招标下的绿电投资机会——富国绿色电力ETF投资价值分析》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行