【国君金工】复苏预期强化下的资金选择

择

时

观

点

核心观点:市场已经形成一致预期:“通胀回落、美联储加息周期临近尾声、消费复苏预期上修”,未来是预期企稳到业绩落地之间的真空期,权重搭台过程持续。

上周复盘与展望:初期聚焦地产、消费,中期机会仍在医药。

当一个逻辑被市场广泛认知的时候,机会一定不在这条逻辑线上,我们需要从市场已有认知外寻求突破。其中,市场认知热度,需要根据筹码变化情况来判断,而认知程度,通过涨跌幅来判断。当前来看,市场认知可总结为3句话“通胀回落、美联储加息周期临近尾声、消费复苏预期上修”, 而预期消费复苏不等于实际消费数据回暖,经济复苏不会一蹴而就,消费当下只是估值修复行情,并未成为主线。在无明晰主线的背景下,后市仍将是行业快速轮动,权重股搭台的过程。

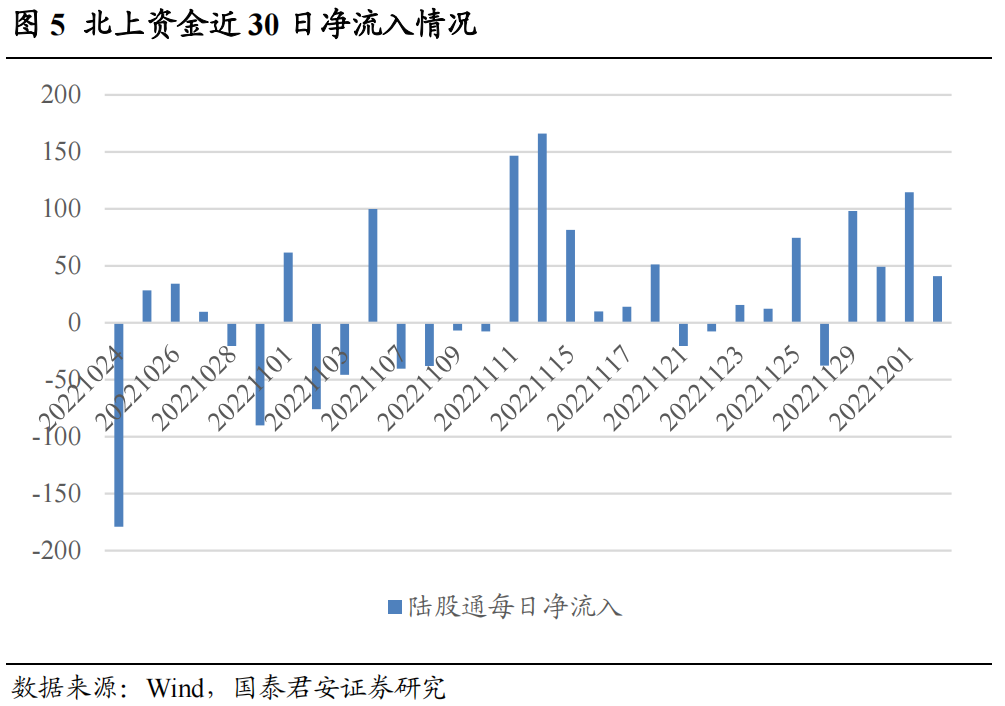

策略配置建议:北上资金中期流入趋势不改,大盘权重搭台进行时。

从统计结果来看,北上资金受利率、汇率以及全球风险预期影响。其中,北上资金流向与中美国债利差及美元指数的相关系数分别达0.33及-0.45。中期来看,美国通胀下行趋势确立,而国内疫情防控及地产政策迎来重要边际变化,利率汇率或将同步走强,同时全球经济政策及地缘政治不确定性均出现回落趋势,这意味着北上资金未来有望加速流入。总结来说,北上资金将是未来1-2个月市场资金流入主导力量,其配置偏好值得重点关注。

板块配置:医药中期行情随时启动。

近期市场轮动现象持续,但一个非常值得关注的现象是,医药板块近一周换手率、成交额在所有行业中排名靠前,但其与可选消费、地产不同,其呈现的是盘整走势,而非大幅上涨,这说明医药板块内部正在进行充分的筹码交换,且预期分歧较大,这为医药后市拉升提供了基础,维持重点配置建议。

壹

择时

市场情绪指数

上周万得全A涨幅2.44 %,上证指数涨幅1.76%,深证成指涨幅2.89%。其他宽基指数方面,沪深300涨幅2.52%,中证500涨幅1.32%,中证1000涨幅2.59%。

微观市场结构择时

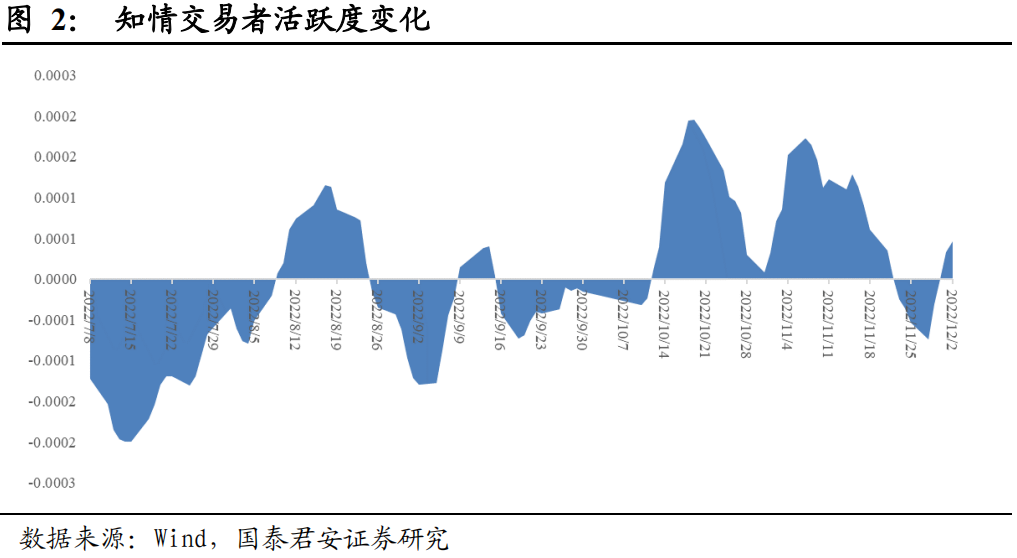

知情交易者活跃度指数在上周一至周五持续上升并转为正值,发出看多信号。

贰

行业与风格

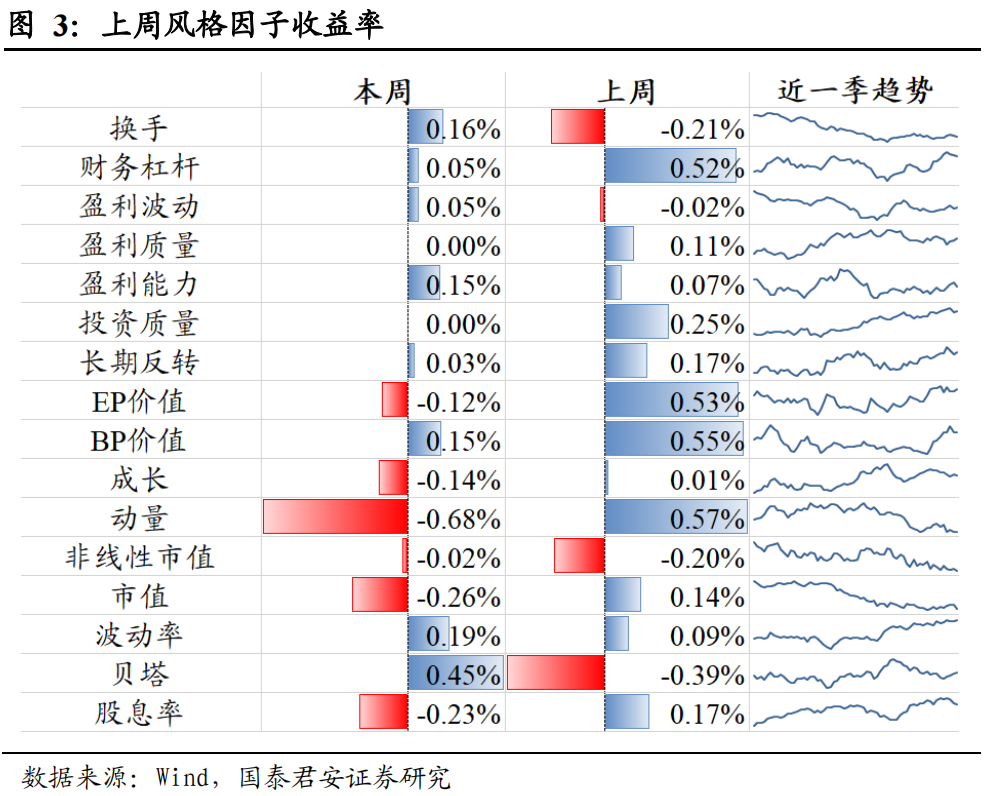

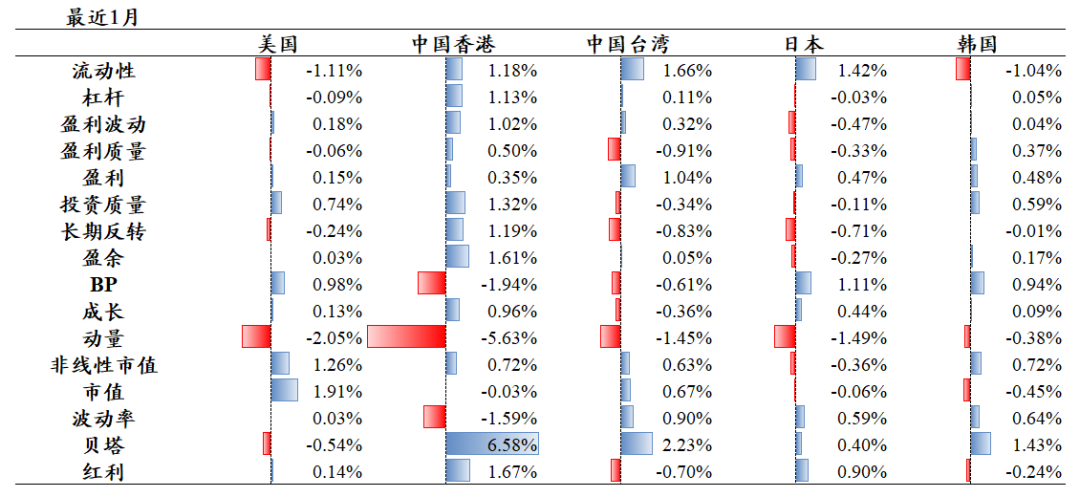

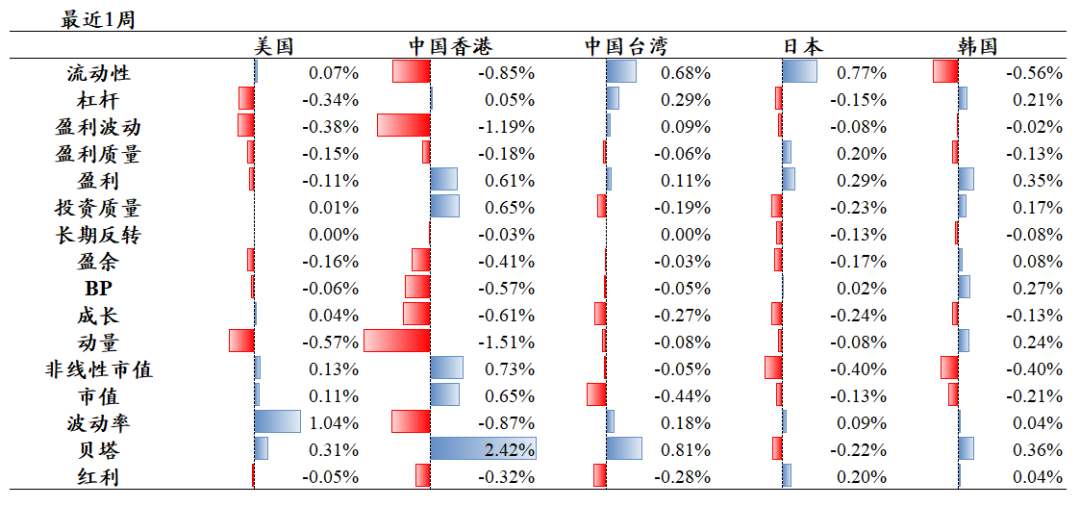

风格收益

北上资金中期流入趋势不改,大盘权重搭台进行时。从统计结果来看,北上资金受利率、汇率以及全球风险预期影响。其中,北上资金流向与中美国债利差及美元指数的相关系数分别达0.33及-0.45。中期来看,美国通胀下行趋势确立,而国内疫情防控及地产政策迎来重要边际变化,利率汇率或将同步走强,同时全球经济政策及地缘政治不确定性均出现回落趋势,这意味着北上资金未来有望加速流入。总结来说,北上资金将是未来1-2个月市场资金流入主导力量,其配置偏好值得重点关注。

美股:价值盈利回调;

港股:价值回调,盈利延续;

台股:价值回调;

日股:盈利延续;

韩股:价值延续;

整体来看,盈利占优。

行业与热点主题

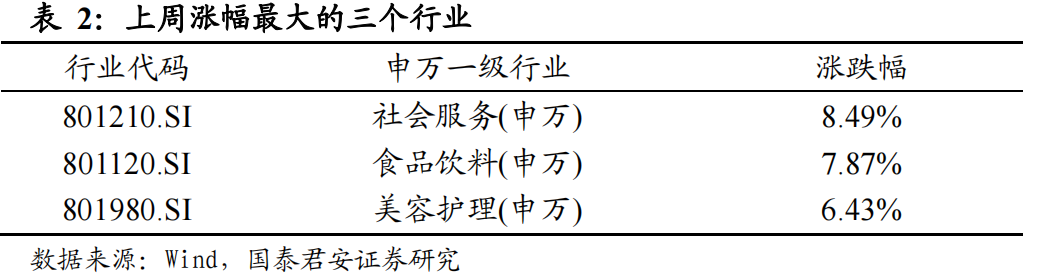

上周涨幅前五的行业为社会服务、食品饮料、美容护理、商贸零售和纺织服装,其中社会服务和食品饮料涨幅分别为8.49%和7.87%;煤炭、钢铁、公用事业、国防军工和有色金属表现相对较差,其中煤炭微跌0.44%。

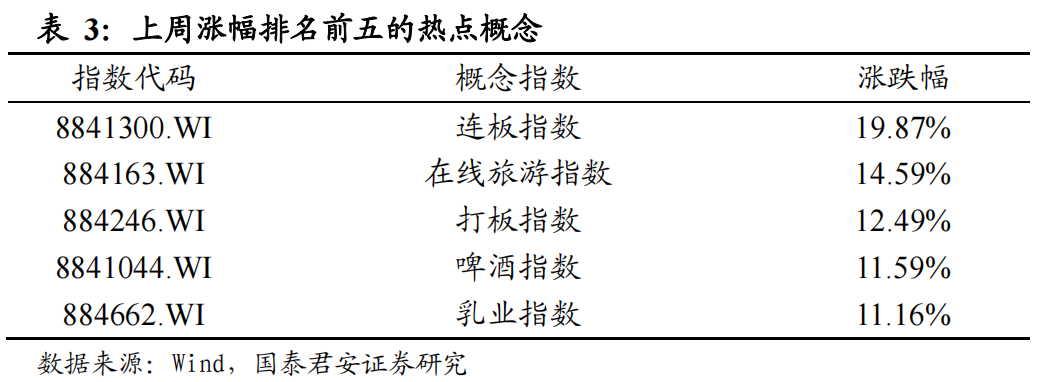

概念板块方面,连板、在线旅游、打板、啤酒和乳业指数上涨最多;黄金精选、触板、原油储运、南北船合并和工业气体指数表现相对较弱。

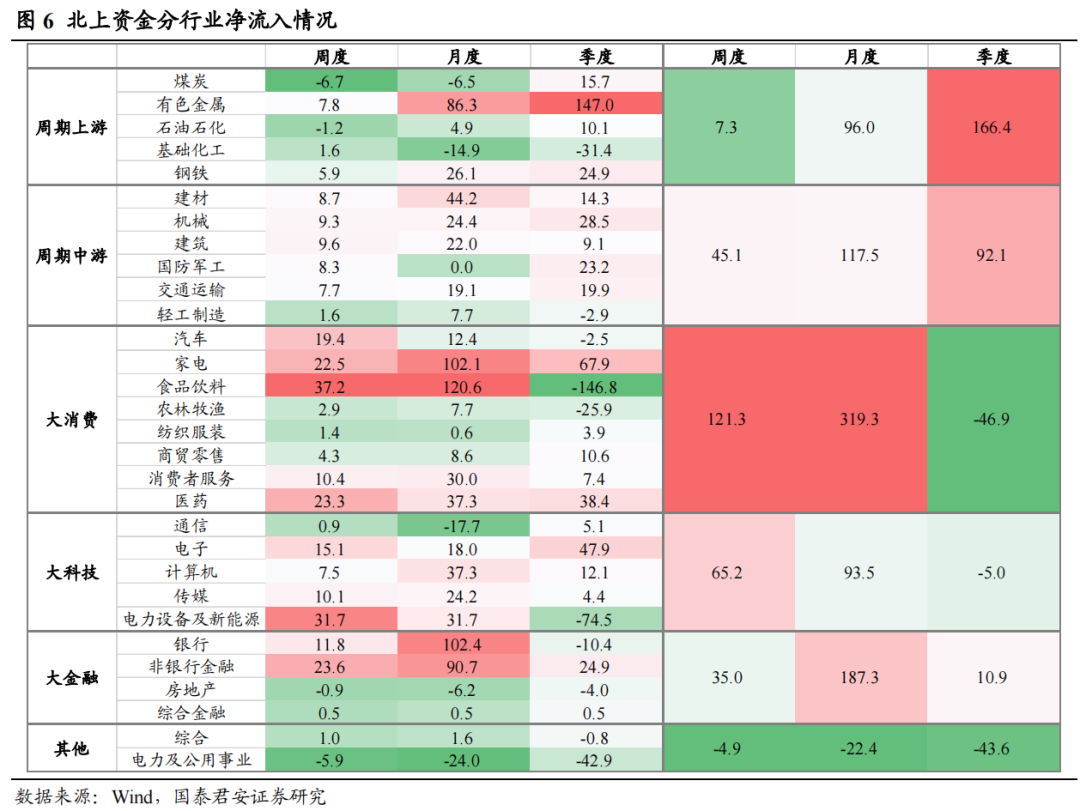

本周北上资金整体维持净流入趋势,全周净流入共计265.1亿元。

分行业来看,本周北上资金对消费板块净流入幅度最大,食品饮料、医药、家电分获净流入37.2、23.3、22.5亿元;对煤炭、电力及公用事业的净流出幅度最大,净流出分别为6.7、5.9亿元。

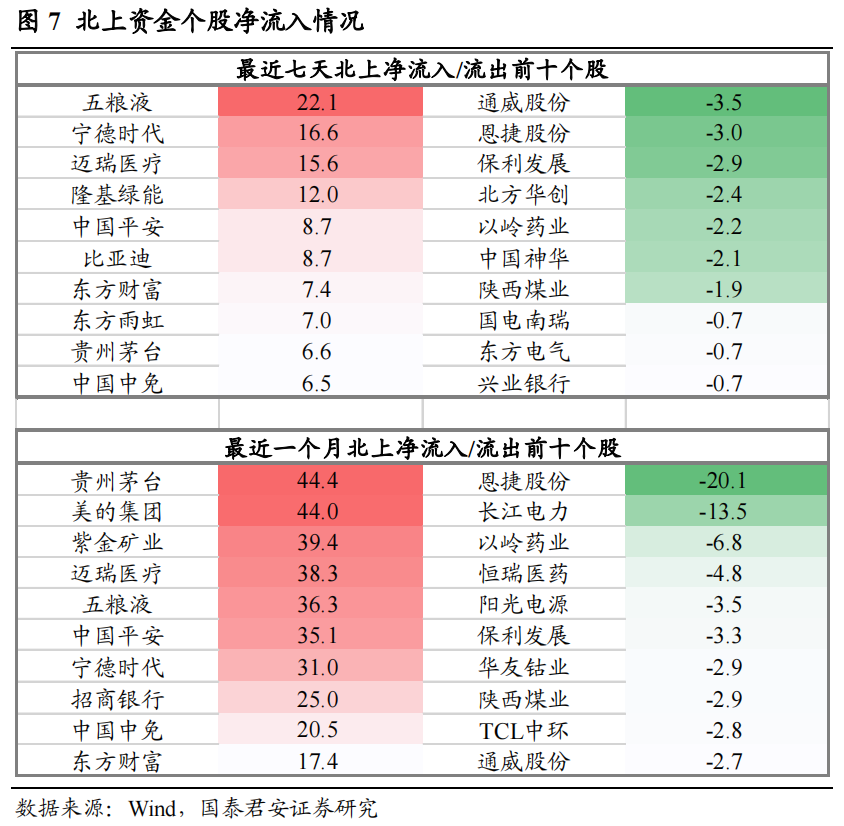

个股视角来看,最近七天,北上资金净流入最多的股票为五粮液、宁德时代、迈瑞医疗等,净流出最多的股票为通威股份、恩捷股份、保利发展等。最近一个月,北上资金净流入最多的股票为贵州茅台、美的集团、紫金矿业等,净流出最多的股票为恩捷股份、长江电力、以岭药业等。

叁

选股

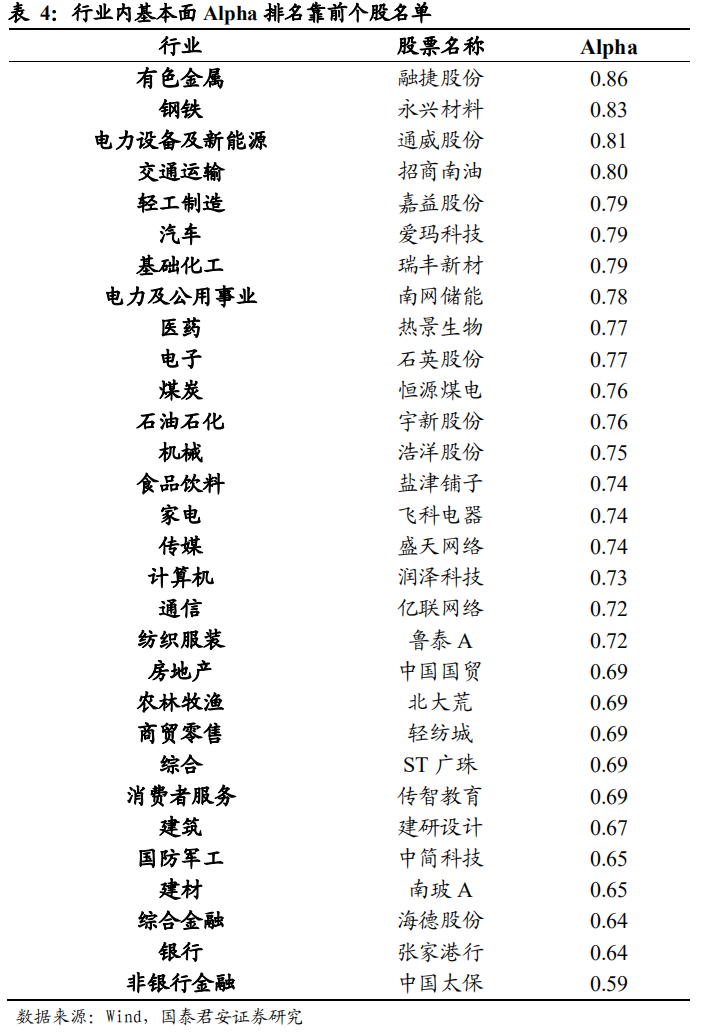

各行业内高基本面ALPHA个股名单

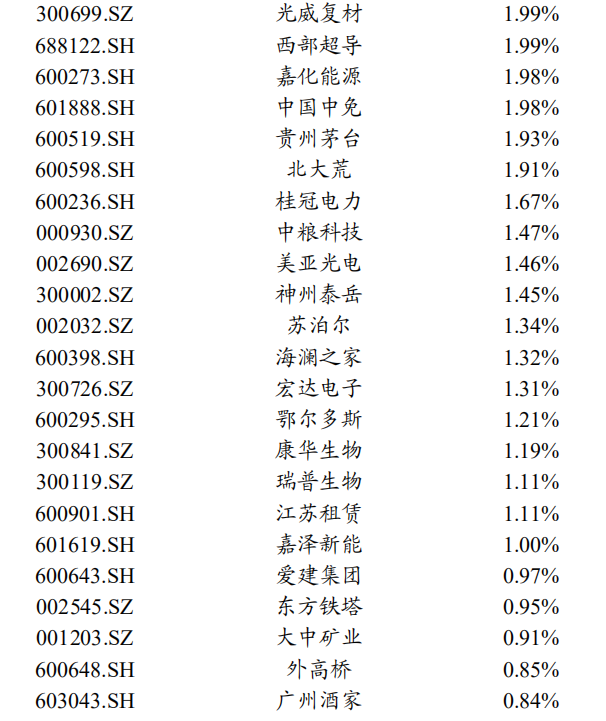

高基本面ALPHA对应下一个月更高的上涨概率。综合估值、盈利预期、成长、盈利质量等多维度基本面ALPHA,我们给出各行业内上涨概率最高的量化组合。从基本面信息来看,下月上涨概率最高的个股包括融捷股份、永兴材料、通威股份等。

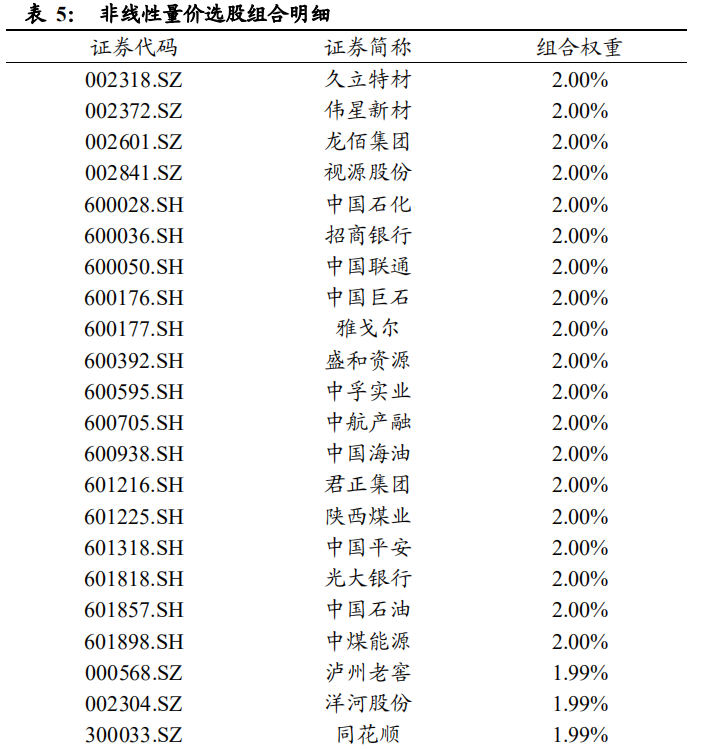

非线性量价选股组合

非线性量价选股模型采用量价因子离散特征+Elasticnet回归的预测框架,每月月末对下一个月股票收益进行预测,模型细节详见报告《技术因子的非线性预测力》,本月推荐组合个股包括:久立特材、伟星新材、龙佰集团等。

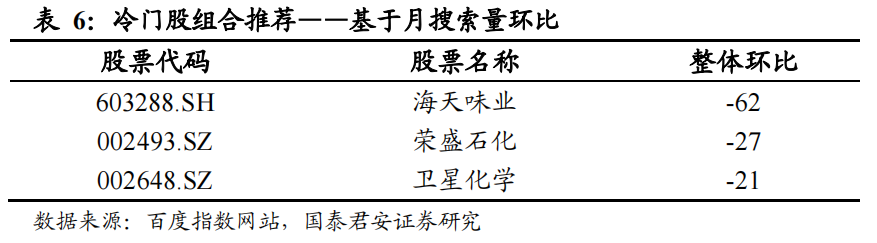

冷门股选股

使用百度指数近30日均值数据构建冷门股因子,股票池为具有较好流动性的沪深300成分股,根据绝对值与环比变化数据对沪深300样本股进行初筛,选择前30只股票,再根据风险预警模型得分,选择风险最小的前五只股票进行组合推荐。本周主要推荐海天味业、荣盛石化等:

肆

融资融券

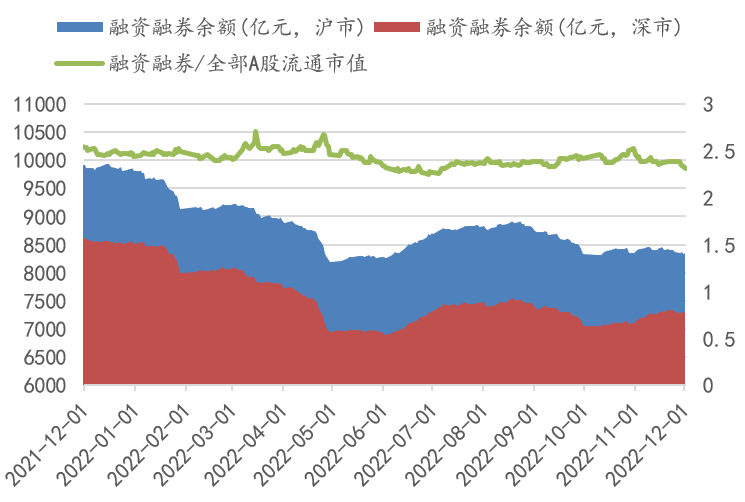

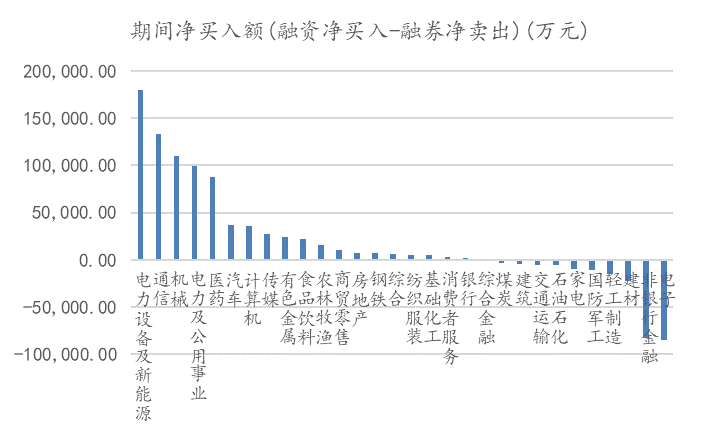

上周两融市场所呈现的特征为:上周融资融券整体规模与上上周相比有所降低,前值(2022-12-01融资融券余额)为15653.8亿元,两融余额相对A股流通市值为2.31%。从整体规模和交易额来看,两融市场整体活力较上上周降低。

上周两融净流入的行业数量相比上上周基本持平,其中净流入金额最高的行业为电力设备及新能源、通信、机械,流出金额最高的行业为电子、非银金融、建材等。

详细报告请查看2022/12/04发布的国泰君安金融工程量化周报《复苏预期强化下的资金选择》

法律声明:

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。根据《证券期货投资者适当性管理办法》,本订阅号所载内容仅面向国泰君安证券客户中的专业投资者。因本资料暂时无法设置访问限制,若您并非国泰君安证券客户中的专业投资者,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。本订阅号所载内容版权仅为国泰君安证券所有。订阅人对本订阅号发布的所有内容(包括文字、影像等)进行复制、转载的,需明确注明出处,且不得对本订阅号所载内容进行任何有悖原意的引用、删节和修改。

本篇文章来源于微信公众号: Allin君行