【国盛量化】绝对收益策略的压舱石——宝盈华证龙头红利50基金投资价值分析

-报告摘要

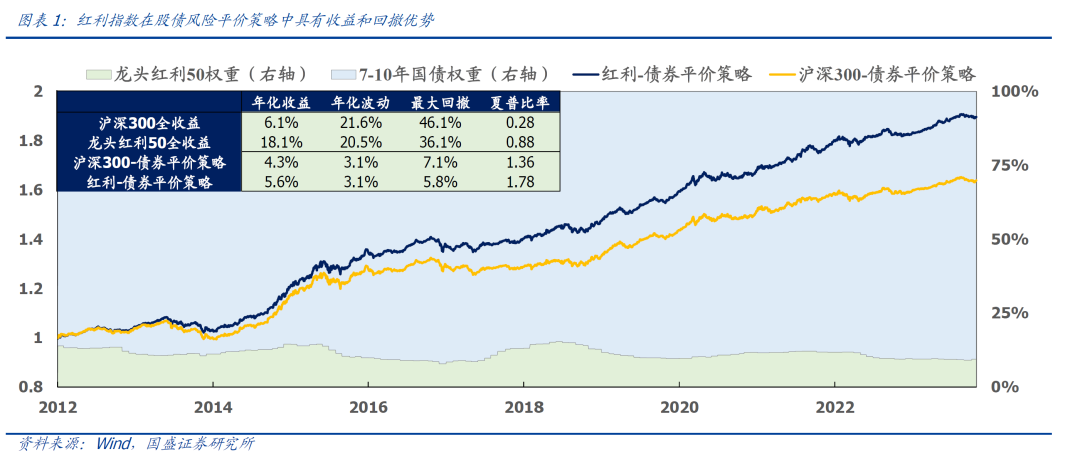

1、龙头红利50指数具备更高配置价值:该指数因其相对较低的波动性以及较高的回报率可以帮助提高投资组合的风险收益,在股债风险平价策略中也具备更高的配置价值,相较于沪深300具有收益和回撤优势。

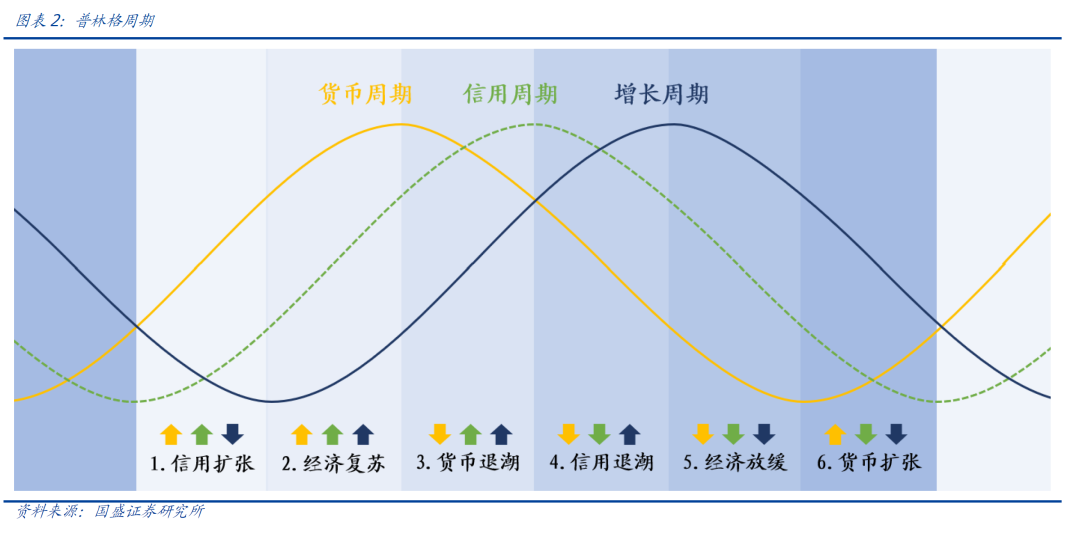

2、当下宏观环境更利于红利策略:依据普林格周期六阶段,当前货币环境较为宽松,信贷需求偏弱,经济恢复缓慢,正处于货币扩张的阶段6,适合配置红利策略。

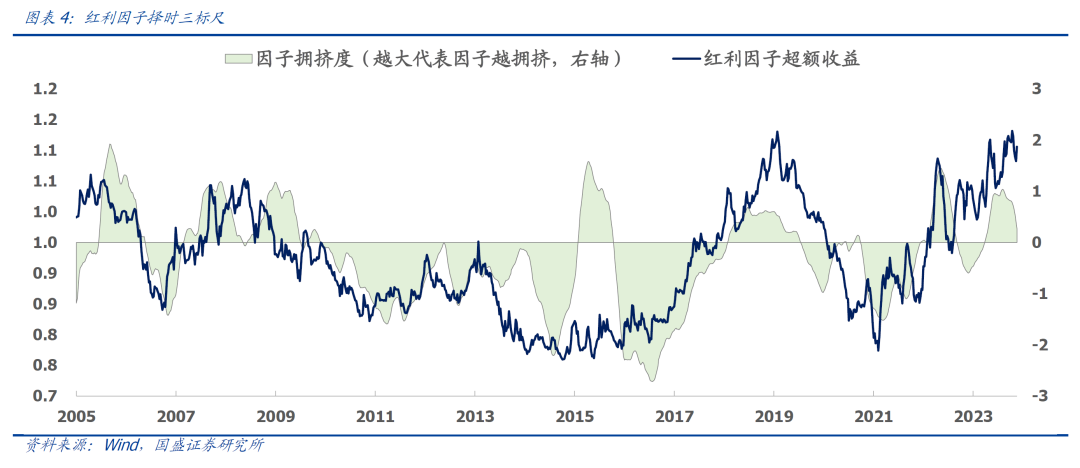

3、红利因子进入强趋势-低拥挤区间:近期红利因子拥挤度持续下行,交易风险较为可控,且高股息风格重新进入强趋势-低拥挤区间,ROE质量因子处于高赔率-中低趋势-低拥挤状态,提供了相对稳定且有吸引力的投资机会。投资者可以通过配置龙头红利50指数来获得高股息风格以及质量风格的长期稳定收益。

华证龙头红利50指数投资价值分析:

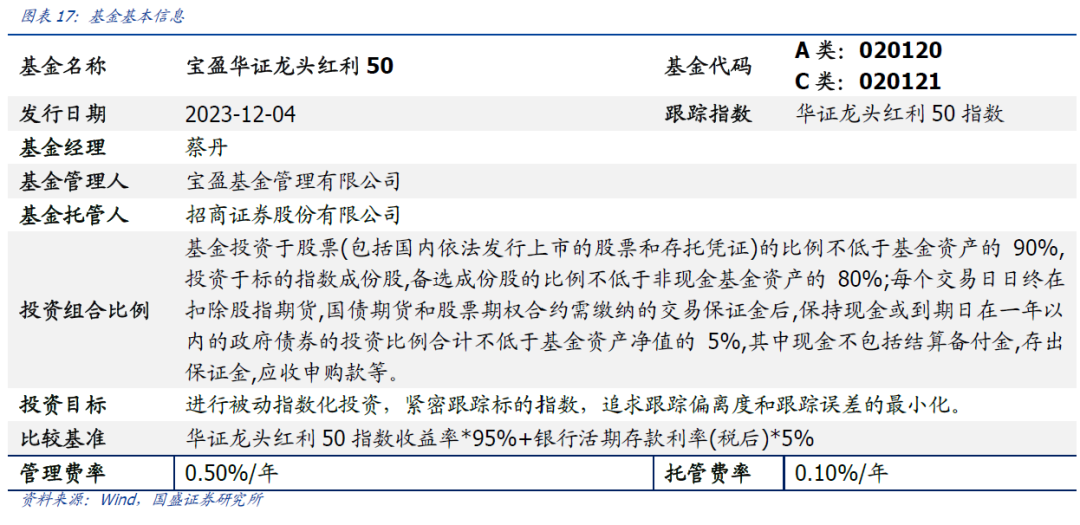

1、宝盈华证龙头红利50指数型发起式证券投资基金(简称:宝盈华证龙头红利50,A类代码:020120,C类代码:020121),跟踪指数为华证龙头红利50指数。基金认购起止日为2023年12月4日至2023年12月22日。基金投资目标是进行被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。宝盈华证龙头红利50基金由蔡丹女士管理,基金经理具备丰富的投资管理经验。

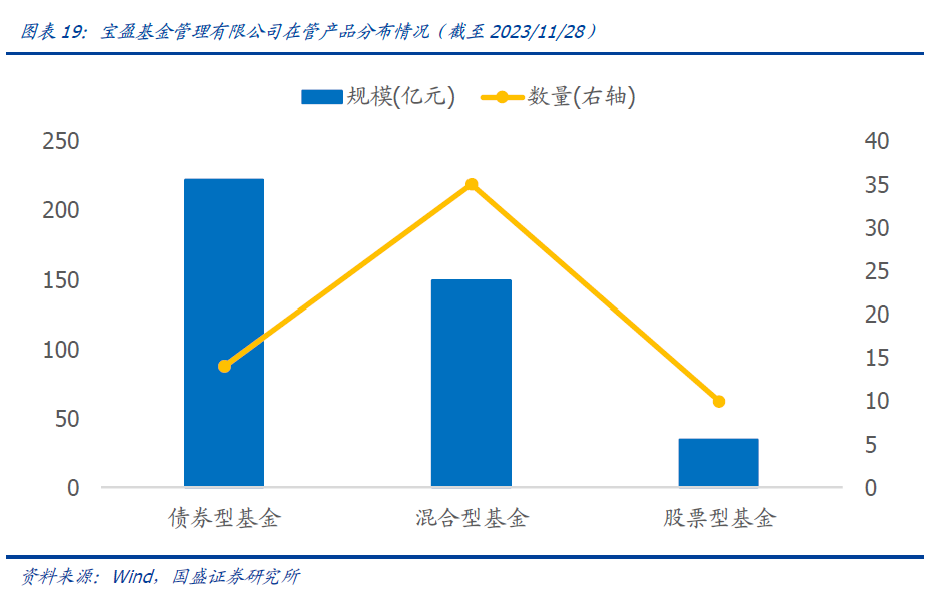

2、管理人宝盈基金管理有限公司产品线高速发展,具备较大的潜力。宝盈基金主要经营业务是发起设立证券投资基金、基金管理、特定客户资产管理以及证监会批准的其他业务。宝盈基金旗下基金产品齐全、风格多样,截至2022年12月31日,宝盈基金共管理基金60只,已构建了涵盖股票型基金、混合型基金、债券型基金和货币市场基金的较完备的产品线,能够满足各类风险偏好投资者的需求。

一、龙头红利50指数投资价值分析

1.1 龙头红利50——绝对收益策略的压舱石

在信用周期下行的阶段4~6,市场的风险偏好降低,投资者更倾向于选择相对稳定的投资标的,红利策略标的具有更加稳定的盈利和分红,抗风险能力较强,相对较少受到经济波动和信用环境紧缩的影响,在不确定的宏观环境下能够提供一定的防御作用和较高的股息收入。

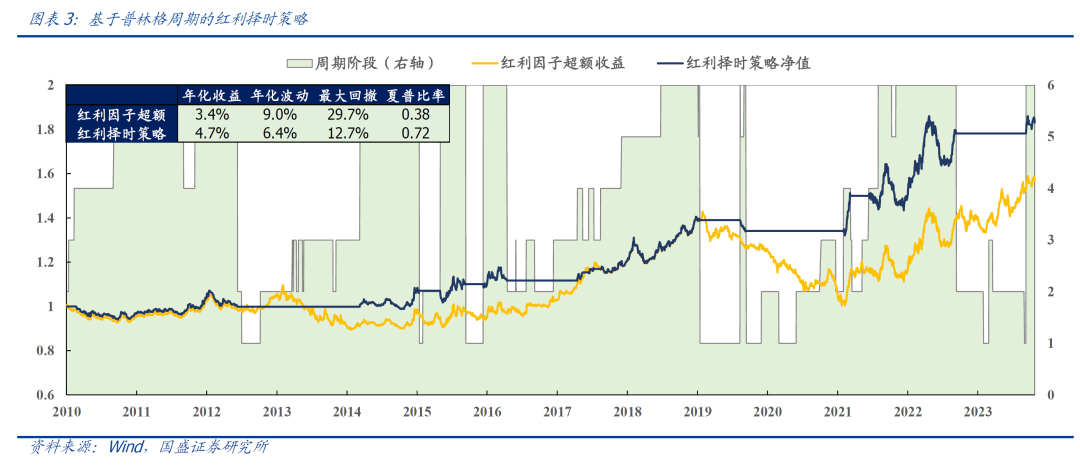

因此在普林格周期阶段4~6时配置红利风格,策略结果如图表3所示,该红利择时策略相较于基准的年化超额为1.3%,年化波动降低2.6%,回撤降低17%,夏普比率从0.38提升至0.72。

当前货币环境较为宽松,信贷需求偏弱,经济恢复缓慢,正处于货币扩张的阶段6,适合配置红利策略。近期货币政策持续宽松,低利率背景下债券吸引力相对下降,并且当前经济恢复缓慢,市场仍具不确定性,投资者会更加注重股息回报,此时红利资产的“类固收”性质凸显,能够提供稳定的收益增长。

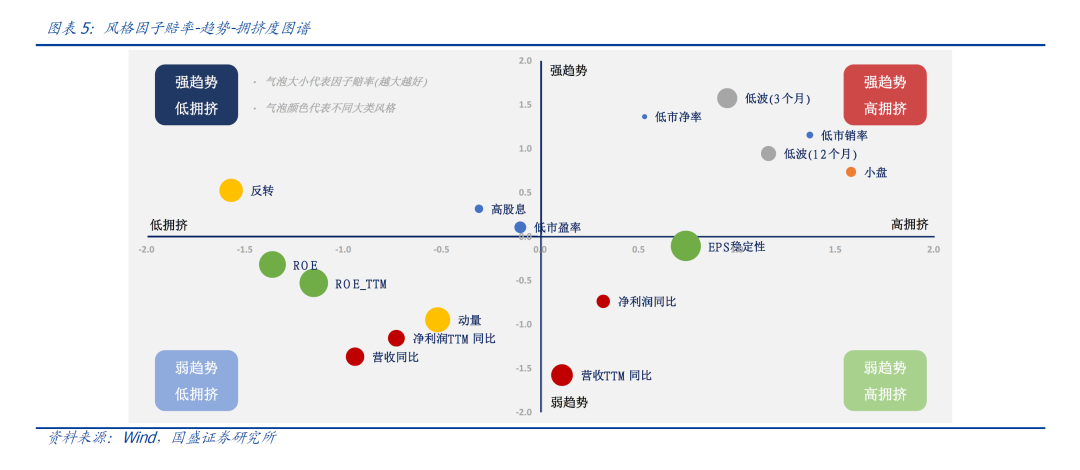

1.3 红利因子进入强趋势-低拥挤区

二、华证龙头红利50指数投资价值分析

2.1 指数编制规则:兼顾ESG、红利、Alpha、盈利的选股方案

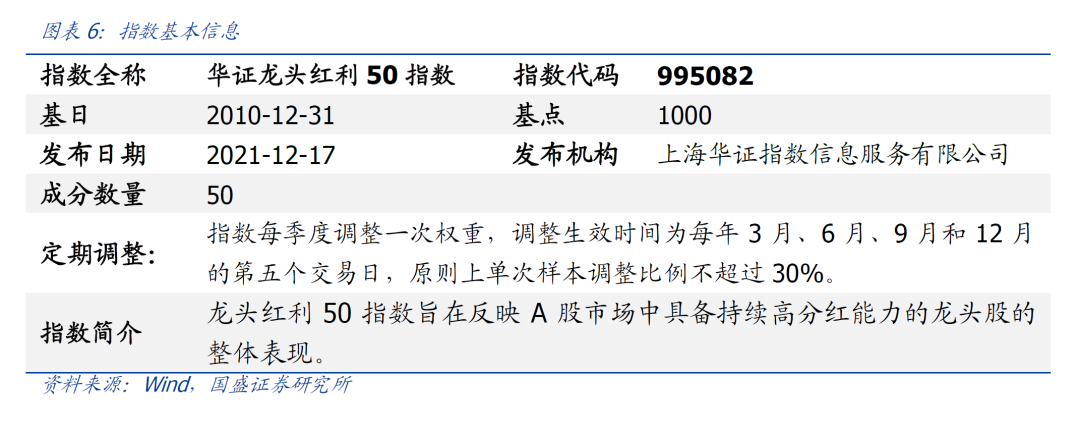

指数简介:华证龙头红利50指数(代码:995082),指数简称龙头红利50,由上海华证指数信息服务有限公司于2021年12月17日发布,以2010年12月31日为基日,基点为1000点。指数通过营业收入、营收增速、市占率等指标自主构建龙头股票池,兼顾ESG、红利、Alpha、盈利、流动性等多个维度进行选股,定制化程度高,旨在反映A股市场中具备持续高分红能力的龙头股的整体表现。

1) 在样本空间中,按照如下规则定义细分行业龙头企业:

a.如果所属细分行业营业收入增速大于10%,选择相关行业营业收入排名前五位的公司;

b.如果所属细分行业营业收入增速小于10%,那么行业竞争格局需满足CR5>=50%或者市占率1>市占率2+市占率3。在满足上述竞争格局的情况下,选择相关行业营业收入排名靠前的公司,原则上数量不超过4只。

2) 在细分行业龙头企业中,选择满足如下条件的上市公司:

a. ESG评级为“BB”以上(含)或ESG得分排名样本空间前50%的公司;

b. 不存在较高的ESG尾部风险,即ESG尾部风险类型为“警告”和“严重警告”的上市公司股票。

3) 在步骤(2)筛选出的股票中,计算过去三年股息支付率的稳定性,剔除稳定性最低的5%的股票;然后再剔除Alpha动量后20%的股票,其中Alpha收益动量因子为过去2年,个股相较华证A指的加权复合超额收益率。

4) 将剩余股票按照股息率由高到低排序,选取前100只股票作为备选样本,再按照盈利因子(扣非ROE和过去12个季度扣非ROE的稳定性综合排名)由高到低排序,选取前50只股票作为最终样本。

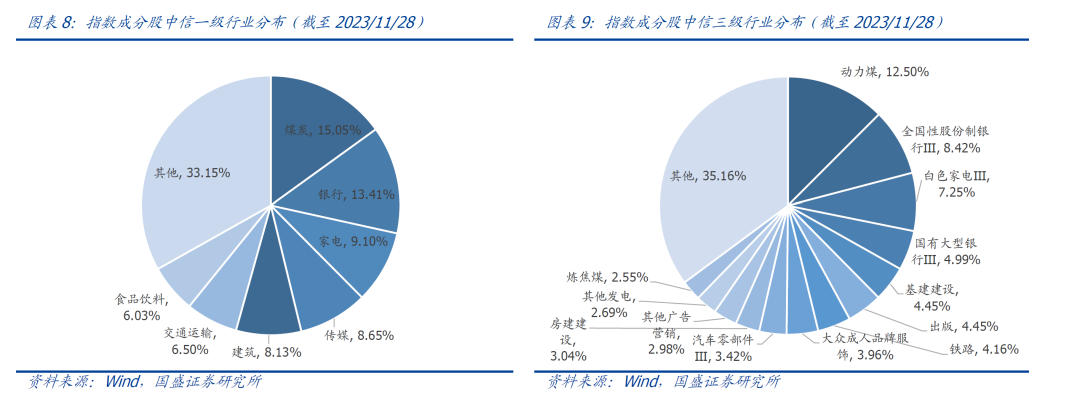

从成分股行业分布来看,华证龙头红利50指数成分股行业分布均衡。从指数成分股的中信一级行业权重分布来看,指数涉及了21个中信一级行业,前五大行业分别为煤炭、银行、家电、传媒、建筑,前五大行业累计权重为54.34%,主要为消费和周期类的行业。从更加细分的中信三级行业分布来看,主要分布于动力煤、全国性股份制银行Ⅲ、白色家电Ⅲ、国有大型银行Ⅲ、基建建设等具备高分红比率的细分行业。

从成分股行业分布来看,华证龙头红利50指数成分股行业分布均衡。从指数成分股的中信一级行业权重分布来看,指数涉及了21个中信一级行业,前五大行业分别为煤炭、银行、家电、传媒、建筑,前五大行业累计权重为54.34%,主要为消费和周期类的行业。从更加细分的中信三级行业分布来看,主要分布于动力煤、全国性股份制银行Ⅲ、白色家电Ⅲ、国有大型银行Ⅲ、基建建设等具备高分红比率的细分行业。

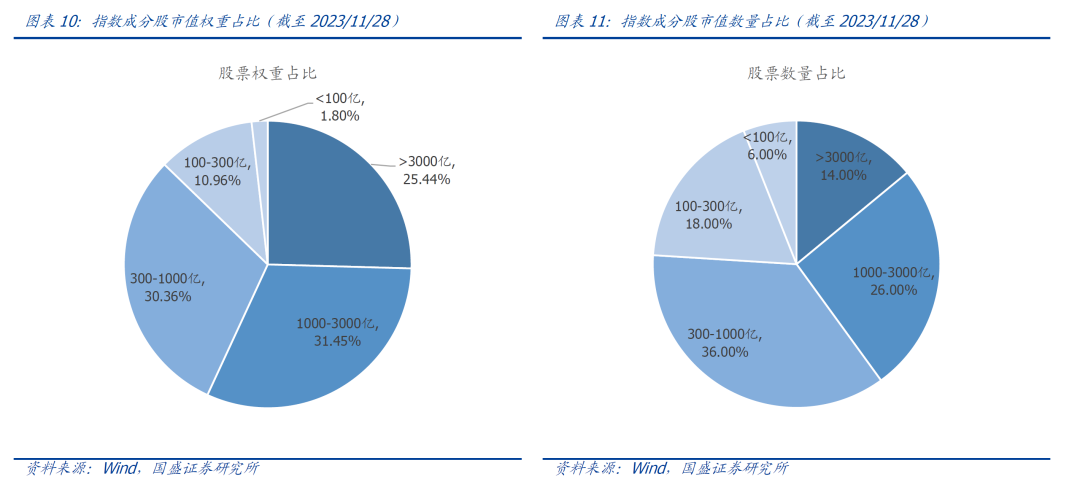

从成分股市值分布来看,华证龙头红利50指数成分股整体偏向大市值风格。截至2023年11月28日,指数的50只成分股总市值约7.8万亿元,成分股平均市值为1558亿元。从具体成分股来看,总市值在3000亿以上的成分股共有7只,累计权重占比达25.44%;总市值在1000-3000亿的成分股共有13只,累计权重占比达31.45%;总市值在100亿以下的成分股仅有3只,其累计权重占比为1.8%。因此,整体而言,华证龙头红利50指数成分股偏向大市值风格。

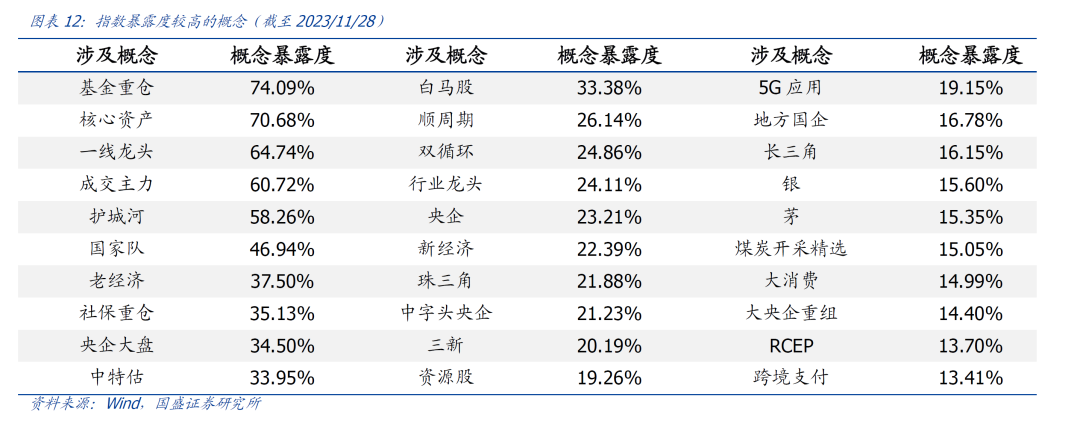

从指数成分股涉及概念来看,华证龙头红利50指数成分股主要暴露于基金重仓、核心资产、一线龙头、成交主力等概念。从具体相关概念来看,指数在基金重仓、核心资产、一线龙头、成交主力等概念的暴露度分别为74.09%、70.68%、64.74%、60.72%,由此可见,指数成分股受到机构资金的青睐,具有较好的流动性。此外,指数在央企大盘、中特估、顺周期等概念上暴露度也较高,体现了指数成分股具备较高的红利属性。

2.3指数历史业绩:高收益、高夏普

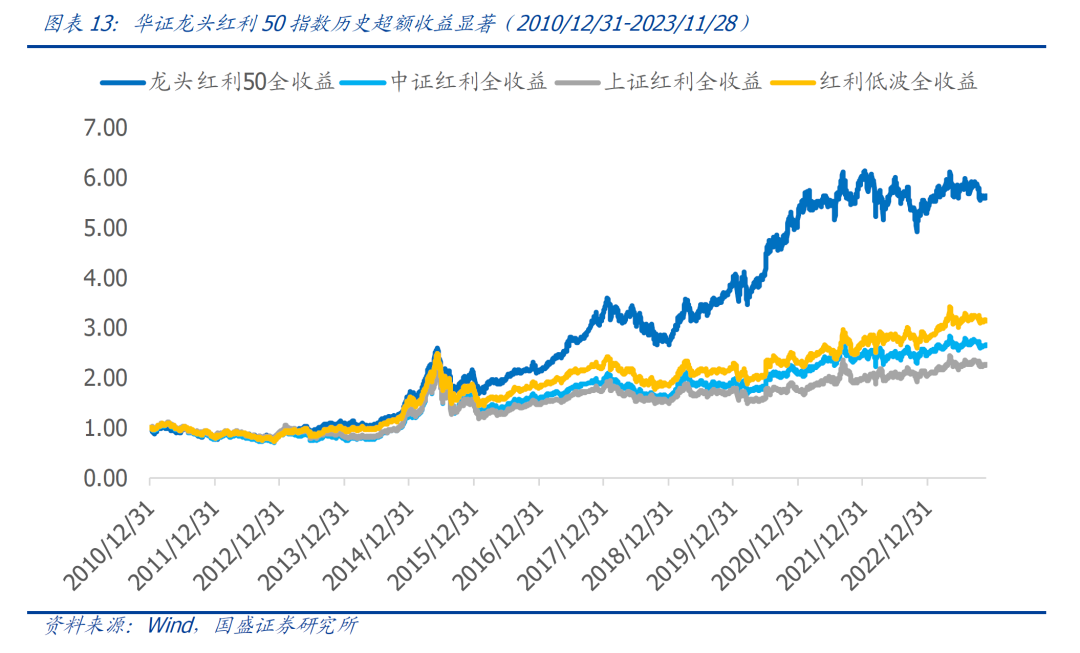

华证龙头红利50指数业绩优秀,相比其他指数具有相对优势。截至2023年11月28日,华证龙头红利50指数历史业绩优秀,对应全收益指数自基日以来年化收益率高达14.32%,跑赢中证红利全收益(8.04%)、上证红利全收益(6.67%)、红利低波全收益(9.47%)等同类可比指数。

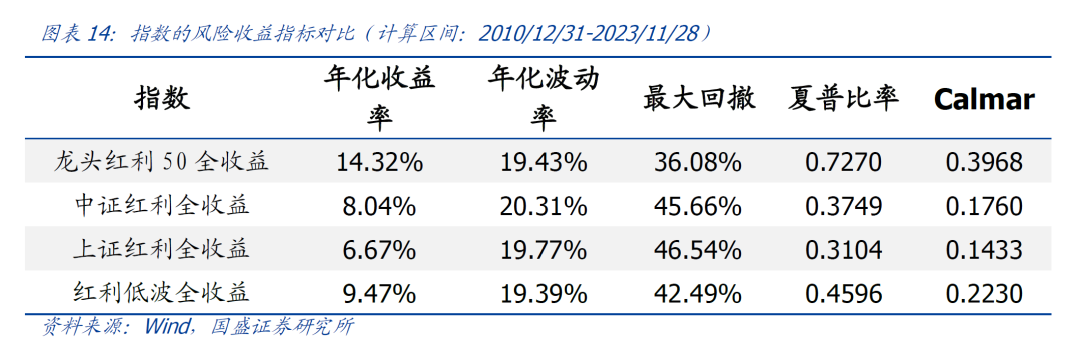

从各项风险收益指标来看,华证龙头红利50指数具有较高的投资价值。具体而言,华证龙头红利50指数对应全收益指数具备更低的年化波动率和和更低的最大回撤,相较其他可比指数具有更好的稳定性和更小的风险水平。此外,无论是年化收益率所代表的获取收益的能力,还是夏普比率和Calmar比率为代表的考虑了风险之后的收益能力,华证龙头红利50指数对应全收益指数都明显优于其他可比指数。因此华证龙头红利50指数历史表现相对更加优秀,具备较高的投资价值。

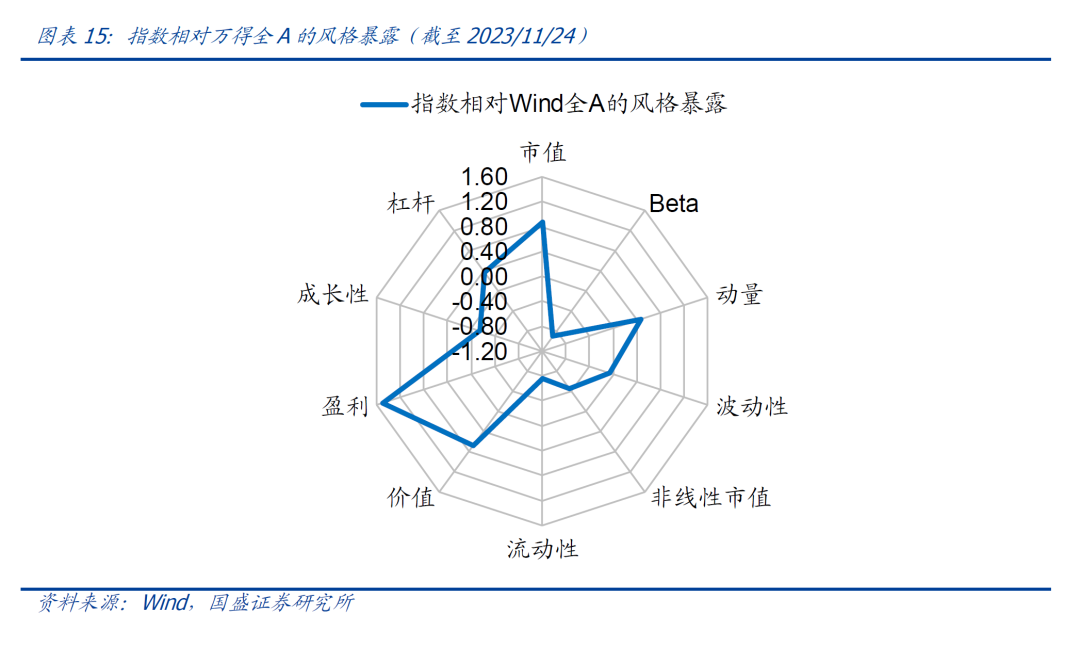

2.4指数风格特征:高盈利、大市值、低估值

从指数风格因子暴露来看,华证龙头红利50指数当前相对万得全A的风格总体为高盈利、大市值、低估值。相对于万得全A指数而言,华证龙头红利50指数当前在盈利、市值、价值、动量等风格因子上的暴露值较大,在Beta、流动性、非线性市值等因子上的暴露值相对较小。因此,截至2023年11月24日,指数相对于万得全A来说,整体上的风格特征可总结为高盈利、大市值、低估值。

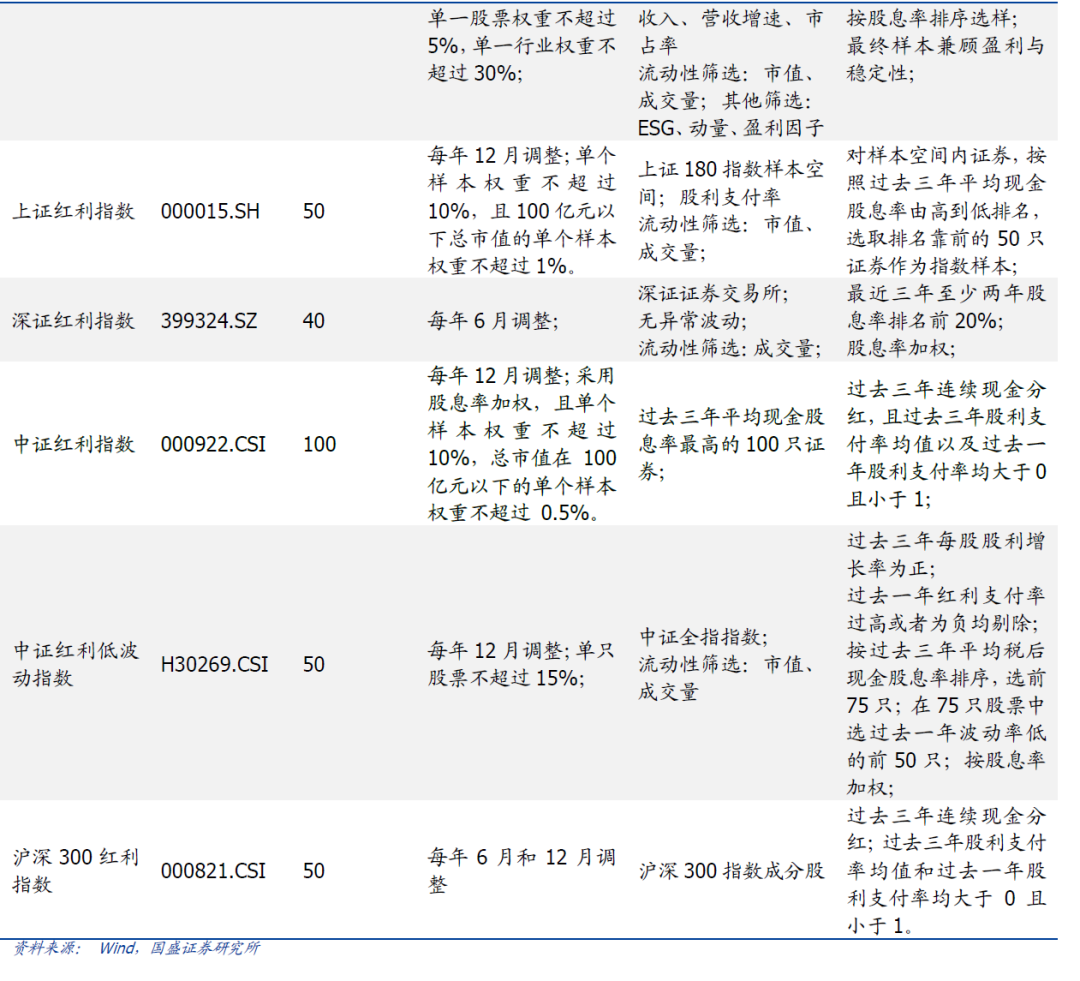

2.5指数与其他红利指数的对比

三、宝盈华证龙头红利50基金投资价值分析

3.1基金的基本信息

宝盈华证龙头红利50指数型发起式证券投资基金(简称:宝盈华证龙头红利50,A类代码:020120,C类代码:020121),跟踪指数为华证龙头红利50指数。基金认购起止日为2023年12月4日至2023年12月22日。基金投资目标是进行被动指数化投资,紧密跟踪标的指数,追求跟踪偏离度和跟踪误差的最小化。从基金投资范围来看,该基金投资于股票(包括国内依法发行上市的股票和存托凭证)的比例不低于基金资产的90%,投资于标的指数成份股,备选成份股的比例不低于非现金基金资产的80%;每个交易日日终在扣除股指期货,国债期货和股票期权合约需缴纳的交易保证金后,保持现金或到期日在一年以内的政府债券的投资比例合计不低于基金资产净值的5%,其中现金不包括结算备付金,存出保证金,应收申购款等。

3.2基金经理投资经验丰富,基金公司产品线高速发展

宝盈华证龙头红利50基金由蔡丹女士管理,基金经理具备丰富的投资管理经验。蔡丹女士,硕士。曾任职于网易互动娱乐有限公司、广发证券股份有限公司,2011年9月至2017年7月任职于长城证券股份有限公司,先后担任金融研究所金融工程研究员、资产管理部量化投资经理、执行董事。2017年7月加入宝盈基金管理有限公司,曾任宝盈策略增长混合型证券投资基金基金经理。根据Wind统计,截至2023年11月28日,蔡丹女士在任基金数量为9只,总在管规模为9.32亿元,基金经理具备丰富的投资管理经验。

管理人宝盈基金管理有限公司产品线高速发展,具备较大的潜力。宝盈基金主要经营业务是发起设立证券投资基金、基金管理、特定客户资产管理以及证监会批准的其他业务。宝盈基金旗下基金产品齐全、风格多样,截至2023年11月28日,宝盈基金共管理基金60只,已构建了涵盖股票型基金、混合型基金、债券型基金和货币市场基金的较完备的产品线,能够满足各类风险偏好投资者的需求。在投资研究方面,宝盈基金倡导以深度基本面研究为基础的价值投资,推动权益投资风格多元化,强调以积极的信用风险管理为基础的固定收益投资,力争为投资人创造持续良好的投资回报。在内部控制方面,宝盈基金秉持“持有者利益为先”的首要原则,高度重视合规文化的建设,通过加强制度建设和监察稽核工作,将风险控制贯穿在业务操作的各个环节,保证业务运作合法合规。

风险提示:

本报告从历史统计的角度对特定基金产品进行客观分析,当市场环境或者基金投资策略发生变化时,不能保证统计结论的未来延续性。本报告不构成对基金产品的推荐建议。

林志朋 S0680518100004 [email protected]

刘富兵 S0680518030007 [email protected]

张国安 S0680122060011 [email protected]

汪宜生 S0680123070005 [email protected]

本篇文章来源于微信公众号: 留富兵法