【国联金工|基金研究】纯债基金投资周报——2023/10/7-2023/10/13

【国联金工|基金研究】纯债基金投资周报

——2023/10/7-2023/10/13

报告外发时间:2023-10-15

投资要点

Ø 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率较上周分别上升1.00BP/下降0.49BP/下降0.70BP。十年期债券到期收益率与一年期债券到期收益率的期限利差较上周下降1.49BP;三十年债券到期收益率与十年期债券到期收益率的期限利差较上周下降0.21BP。

信用利差方面,多数品种信用利差小幅走阔。二级资本债与国债一年期/五年期信用利差分别上升1.00BP/上升2.58BP;企业债与国债一年期/五年期信用利差分别上升3.64BP/下降0.10BP;中短期票据与国债一年期/五年期信用利差分别上升3.38BP/上升1.51BP。

Ø 本周资金面表现

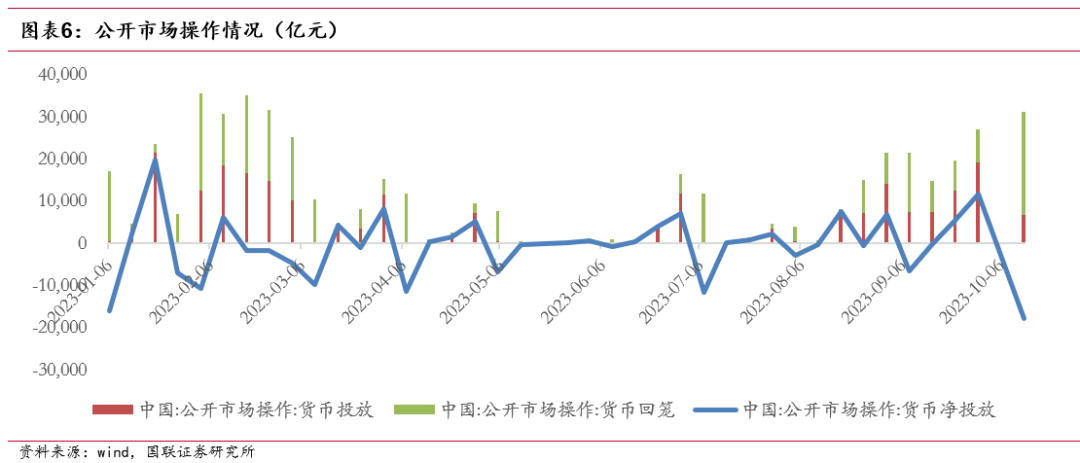

本周央行公开市场操作净回笼17810亿元。短期资金利率方面,DR001与DR007较上周收盘分别下降45.79BP/下降35.25BP;R007-DR007较上周收盘下降18.87BP,整体资金面边际转松。

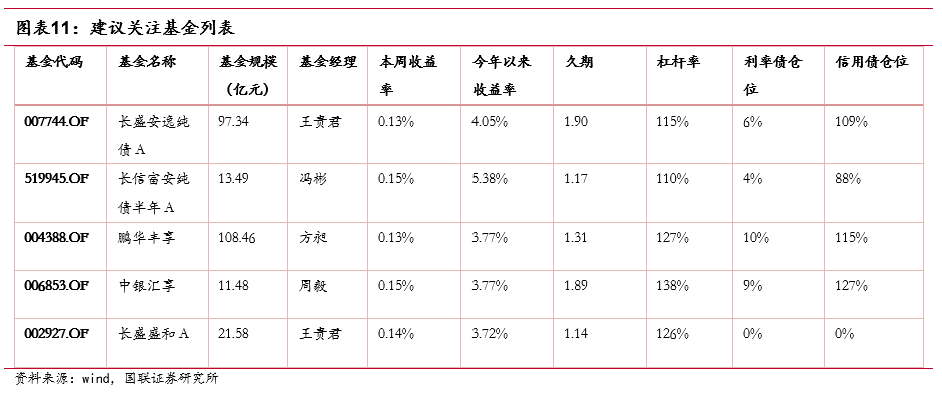

Ø 建议关注基金

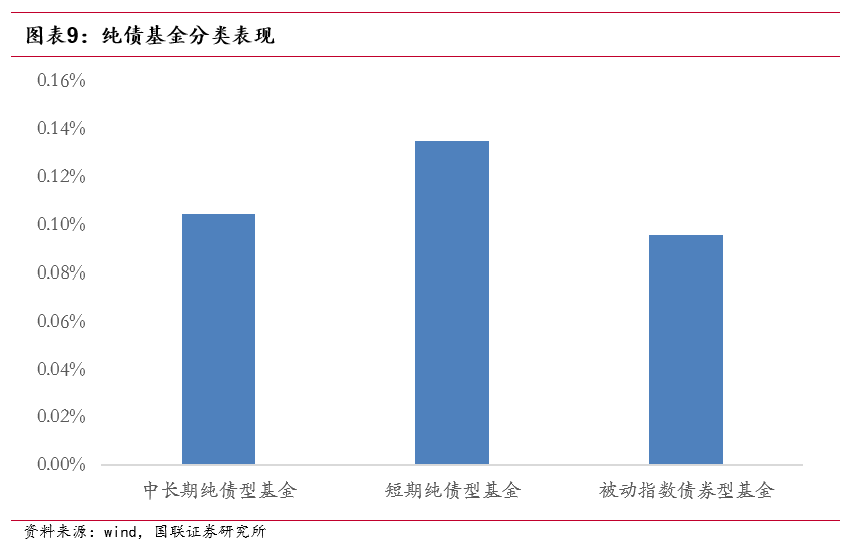

本周债券基金上涨,短期纯债型基金表现较优。短期纯债型基金收益为0.13%,中长期纯债与指数型债券基金净值均上涨0.10%。

9月份社会融资规模增量为4.12万亿元,比上年同期多5638亿元,高于市场预期。人民币贷款增加2.31万亿元,同比减少1764亿元,略低于市场预期,其中居民短贷与中长贷均同比多增,企业融资低于去年同期水平。M2-M1小幅收窄,仍处于较高水平,其中M2同比回落速度快于M1,与财政存款同比减少有关。

9月CPI主要由于猪价同比降幅较大,同比持平,环比上涨0.2%;核心CPI同比上涨0.8%,环比上涨0.1%。9月PPI主要受油价上涨、金属行业需求改善影响,同比下降2.5%,较上月降幅收窄0.5pct,环比上涨0.4%。整体来看,CPI与PPI均略低于市场预期,国内物价仍在低位波动。

9月中国美元计价的出口同比增速为-6.2%,较上月回升2.6pct。9月出口的改善是外需韧性、海外补库存、出口价格回升、中外交往的进一步恢复和偏弱的人民币汇率等多方面因素共同作用的结果。

目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及资金面偏紧均对其产生一定程度的压制。我们认为短期在货币政策宽松的背景下利率会呈现震荡态势,近期经济数据的企稳和稳增长政策及财政政策的发力可能加大债市的波动,但9月金融数据表明市场主体需求仍有待进一步提振,债市整体调整空间有限,可以考虑债市短期回调后适当拉长久期。同时随着资金面边际转松,短期利率也有望回落。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品,也可逐步关注二永债配置比例较高的中短久期基金表现:长盛安逸纯债A、长信富安纯债半年A、鹏华丰享、中银汇享、长盛盛和A。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告基于基金净值数据、定期报告数据为基础的有限研究,不构成投资建议。此外基金风格变化风险、信用风险、利率风险也需投资者考虑。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 本周债券市场表现

利率方面,本周一年期、十年期、三十年期国债到期收益率分别报收2.18%/2.67%/3.00%,较上周分别上升1.00BP/下降0.49BP/下降0.70BP。十年期债券到期收益率与一年期债券到期收益率的期限利差为49.25BP,较上周下降1.49BP;三十年债券到期收益率与十年期债券到期收益率的期限利差为32.50BP,较上周下降0.21BP。

信用利差方面,多数品种信用利差小幅走阔。二级资本债与国债一年期/五年期信用利差分别上升1.00BP/上升2.58BP;企业债与国债一年期/五年期信用利差分别上升3.64BP/下降0.10BP;中短期票据与国债一年期/五年期信用利差分别上升3.38BP/上升1.51BP。

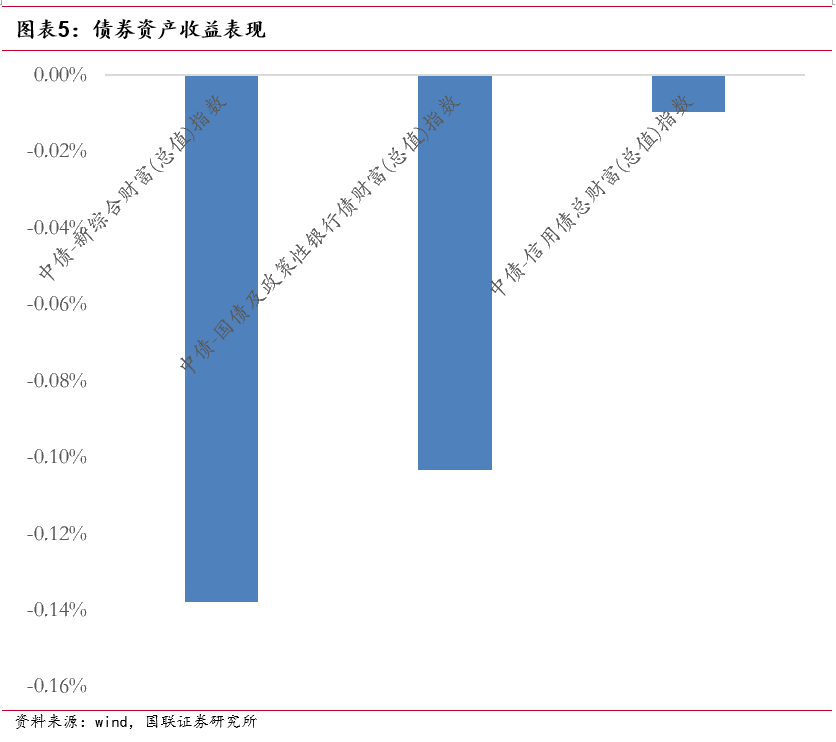

整体来看,本周债券资产实现负收益。中债新综合财富指数收益率本周录得-0.14%,中债国债及政策性银行债财富指数与中债信用债总财富指数收益率分别录得-0.10%/-0.01%。

、搭建网络销售平台

2. 本周资金面表现

本周央行公开市场操作净回笼17810亿元,其中开展7天逆回购6660亿元,到期3010亿元,14天逆回购到期21460亿元。

政策利率本周无变化。

短期资金利率方面,DR001与DR007分别报收1.74%/1.88%,较上周收盘分别下降45.79BP/下降35.25BP;R001与R007分别报收1.81%/2.03%,较上周收盘分别下降42.85BP/下降54.12BP;R007-DR007为14.37BP,较上周收盘下降18.87BP,整体资金面边际转松。

1、搭建网络销售平台

3.本周纯债基金表现

本周债券基金上涨,短期纯债型基金表现较优。短期纯债型基金收益为0.13%,中长期纯债与指数型债券基金净值均上涨0.10%。

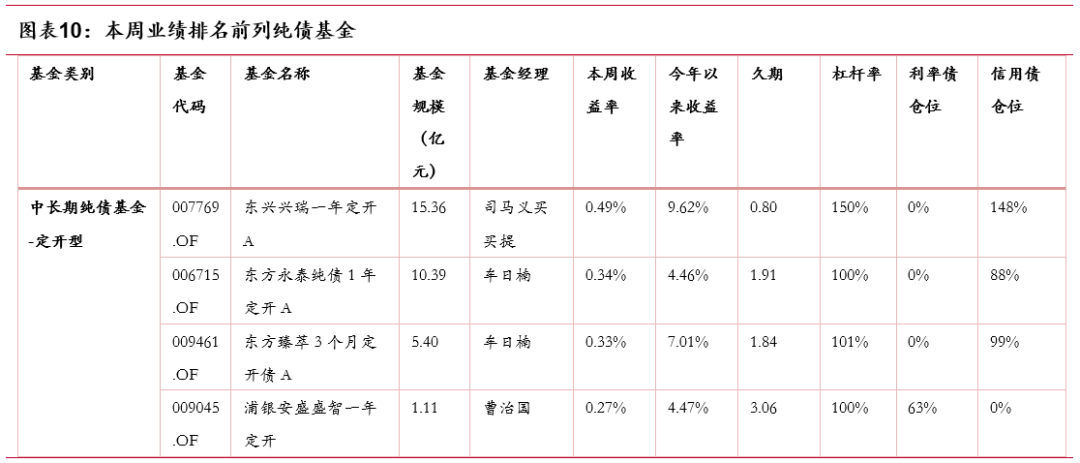

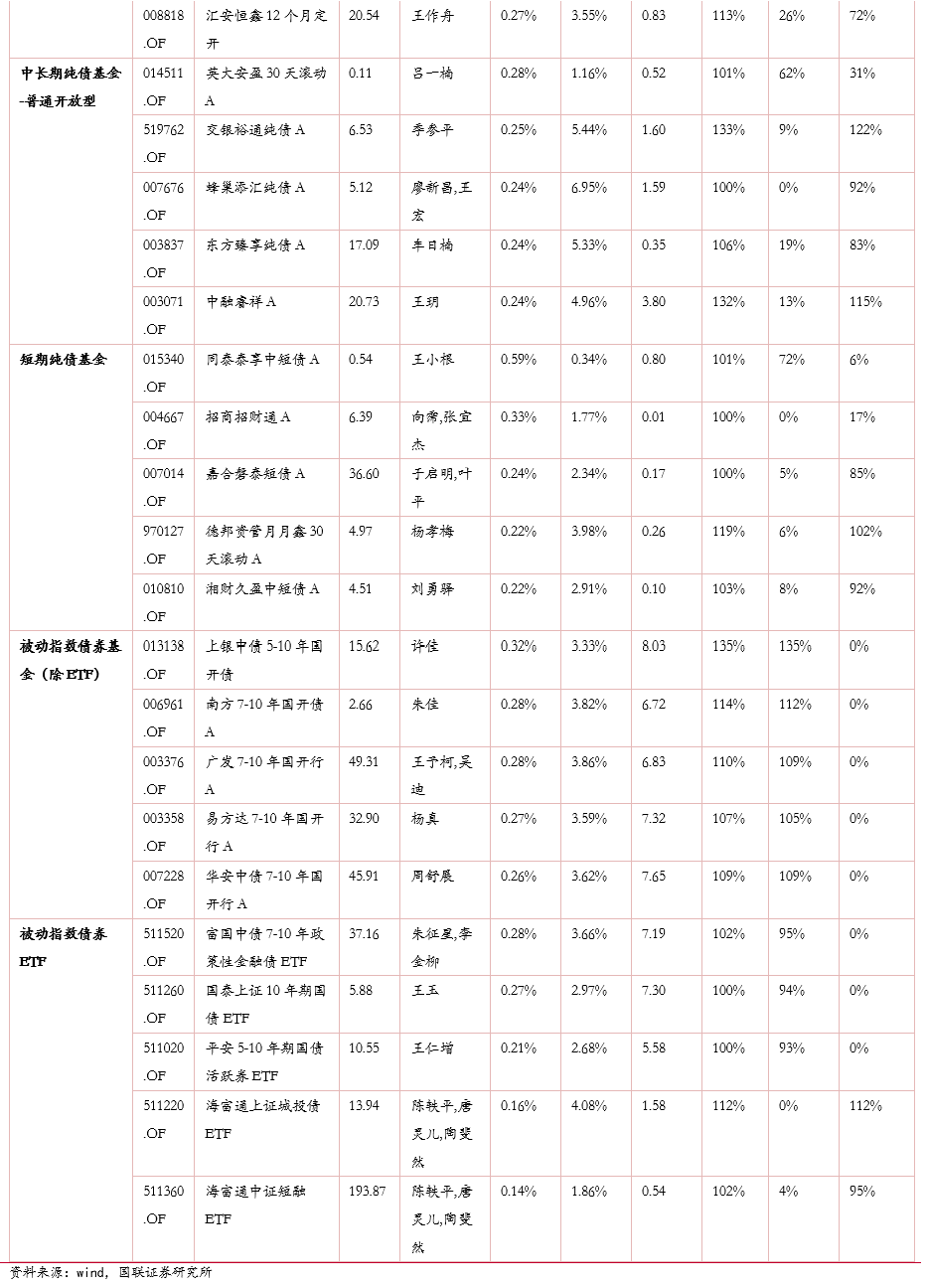

我们对成立时间满一年,并且规模大于1亿的纯债基金进行筛选。本周业绩排名靠前的基金情况如下表所示,表格中久期、杠杆率、利率债与信用债仓位数据均来自最新一期季报。

1、搭建网络销售平台

4.建议关注基金

9月份社会融资规模增量为4.12万亿元,比上年同期多5638亿元,高于市场预期。人民币贷款增加2.31万亿元,同比减少1764亿元,略低于市场预期,其中居民短贷与中长贷均同比多增,而企业融资低于去年同期水平。M2-M1小幅收窄,仍处于较高水平,其中M2同比回落速度快于M1,与财政存款同比减少有关。

9月CPI主要由于猪价同比降幅较大,同比持平,环比上涨0.2%;核心CPI同比上涨0.8%,环比上涨0.1%。9月PPI主要受油价上涨、金属行业需求改善影响,同比下降2.5%,较上月降幅收窄0.5pct,环比上涨0.4%。整体来看,CPI与PPI均略低于市场预期,国内物价仍在低位波动。

9月中国美元计价的出口同比增速为-6.2%,较上月回升2.6pct。9月出口的改善是外需韧性、海外补库存、出口价格回升、中外交往的进一步恢复和偏弱的人民币汇率等多方面因素共同作用的结果。考虑到基数下行,我们预计到今年年底以美元计价出口同比增速有望回到正增长的水平。

目前对于债市而言,股市风险偏好的上升、稳增长政策的密集落地、经济数据的边际回暖以及资金面偏紧均对其产生一定程度的压制。我们认为短期在货币政策宽松的背景下利率会呈现震荡态势,近期经济数据的企稳和稳增长政策及财政政策的发力可能加大债市的波动,但9月金融数据表明市场主体需求仍有待进一步提振,债市整体调整空间有限,可以考虑债市短期回调后适当拉长久期。同时随着资金面边际转松,短期利率也有望回落。建议关注中短久期,高等级信用债打底,流动性较好且利率债波段交易能力较强的产品,也可逐步关注二永债配置比例较高的中短久期基金表现:长盛安逸纯债A、长信富安纯债半年A、鹏华丰享、中银汇享、长盛盛和A。

1、搭建网络销售平台

5. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本报告是基于基金净 值数据、定期报告数据为基础的有限研究,不构成投资建议。另外基金未来风格变化 等情况也可能发生。信用风险:债券类基金持有的信用债券如果发生违约的情况,可能会对基金收益产生负面影响。利率风险:未来货币政策变化、市场利率变化带来的利率风险,可能对基金收益产生不利影响。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来