【国联金工|大类资产配置】大类资产配置:利率对配置的影响

【国联金工|大类资产配置】大类资产配置:利率对配置的影响

报告外发时间:2023-03-23

投资要点

Ø 股债与货币政策的关系

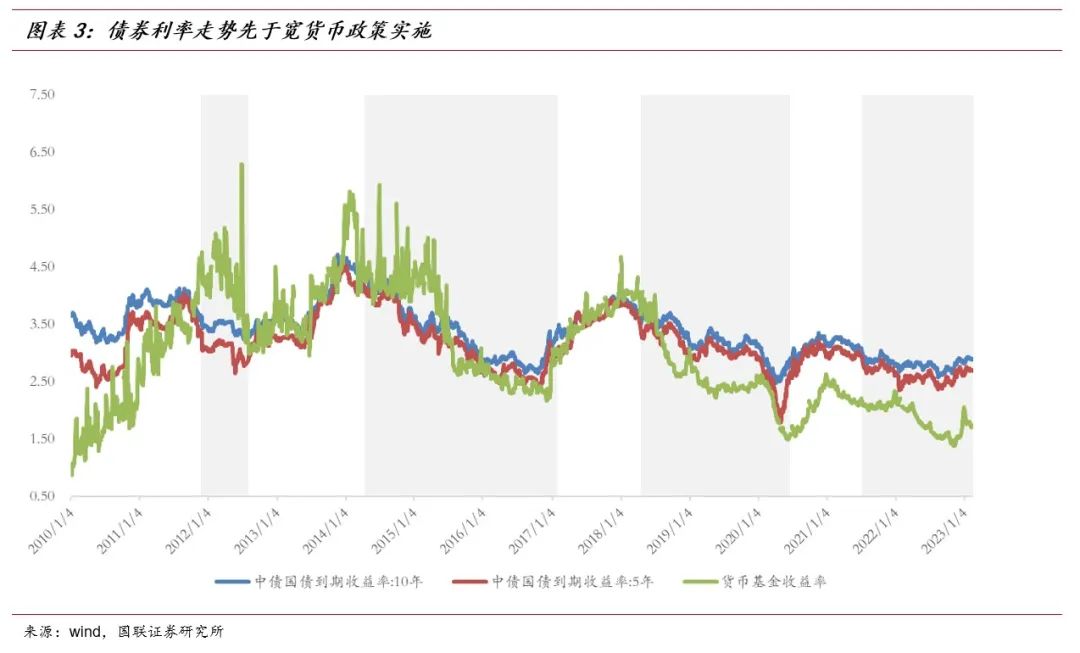

国债收益率提前货币政策运行。国债收益率反应市场对政策方向的预期,故通常提前2-4个月就提前选择方向。

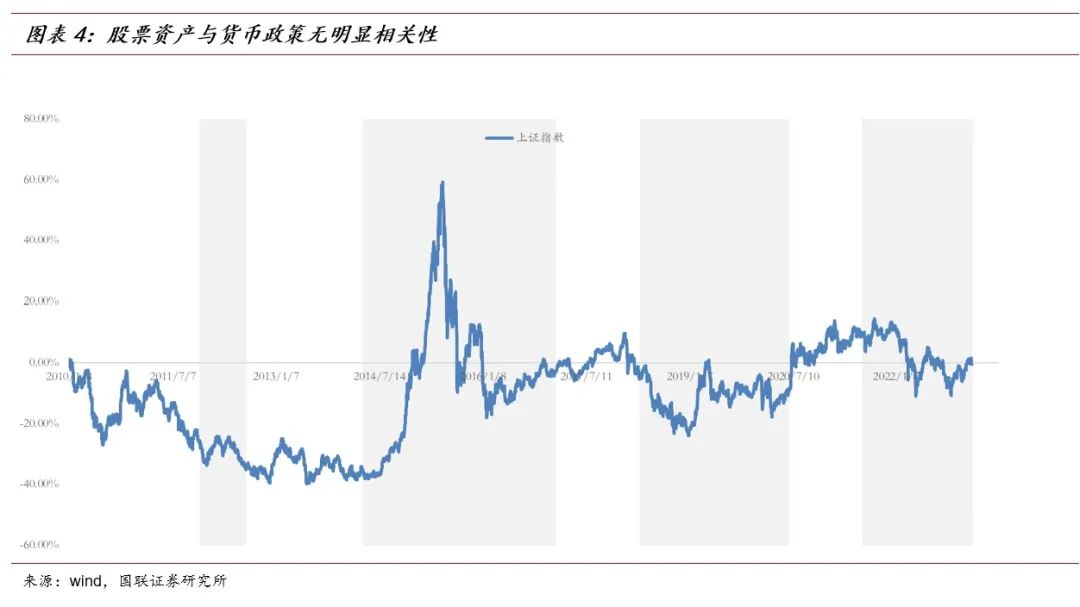

股票走势与货币政策没有必然的联系,但是资金面宽松是牛市行情的必要条件。对比单凭基本面向好推动的牛市(比如2017年),其期间涨幅远不及基本面叠加宽货币政策背景下的牛市行情(比如2014年)。所以我们认为资金面的宽松是牛市行情形成的前提之一。

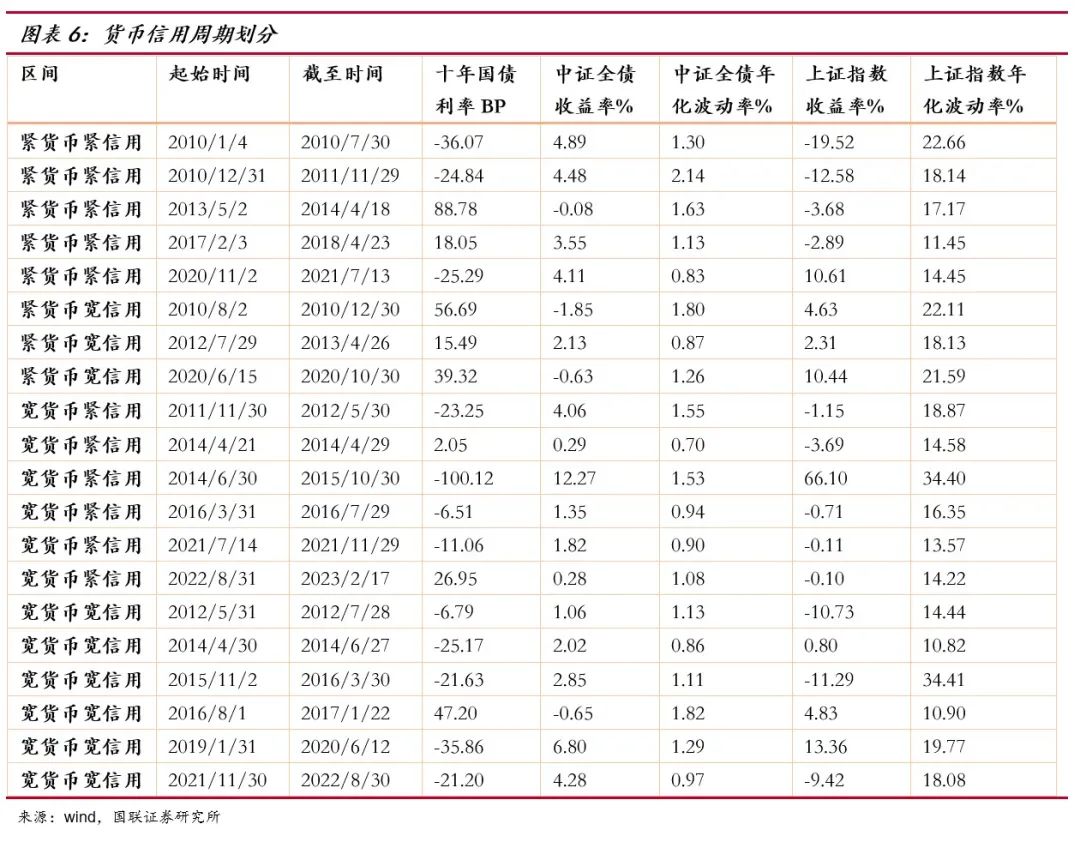

Ø 货币-信用周期下股债的表现

债市受货币周期影响更大,在宽货币市场下表现较优。十年国债利率在宽货币区间内胜率(时间加权)超84%,而在紧货币宽信用期间胜率(时间加权)为0。

股市受信用周期影响更大,在宽信用市场下表现更优。上证指数在宽货币宽信用与紧货币宽信用区间内胜率(时间加权)分别为60%/100%;而在紧信用紧货币期间胜率(时间加权)仅为16%。

从绝对收益角度来看,债市在紧货币紧信用与宽货币紧信用阶段涨幅较高。股票在紧货币宽信用区间相对收益率较高,且在此区间领先债券概率为100%(次数)。但在其余周期区间内,债券表现均较股票更为稳定。

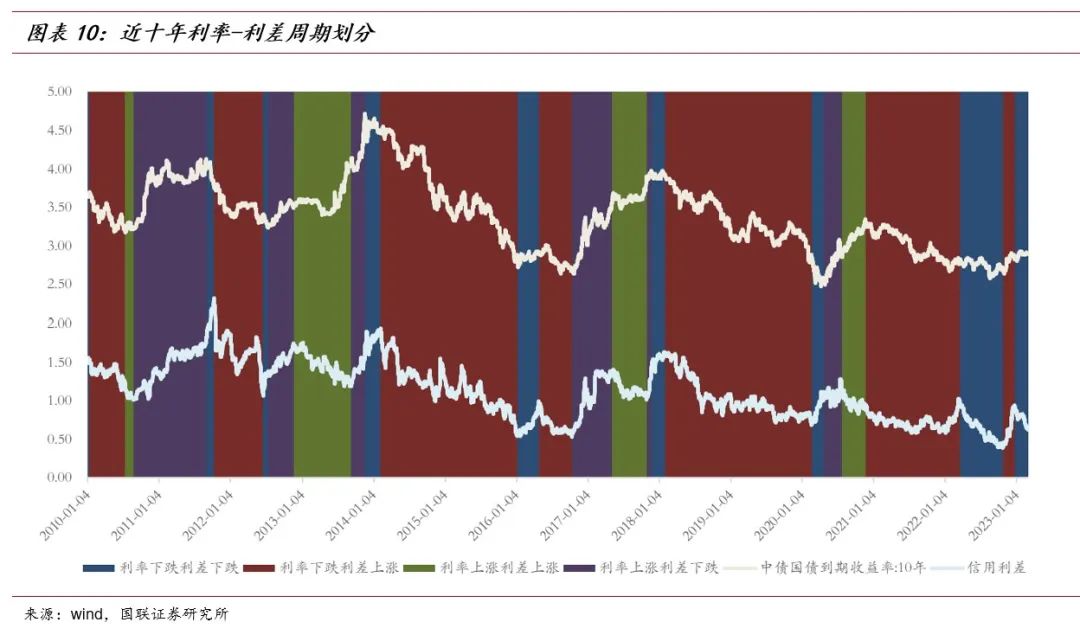

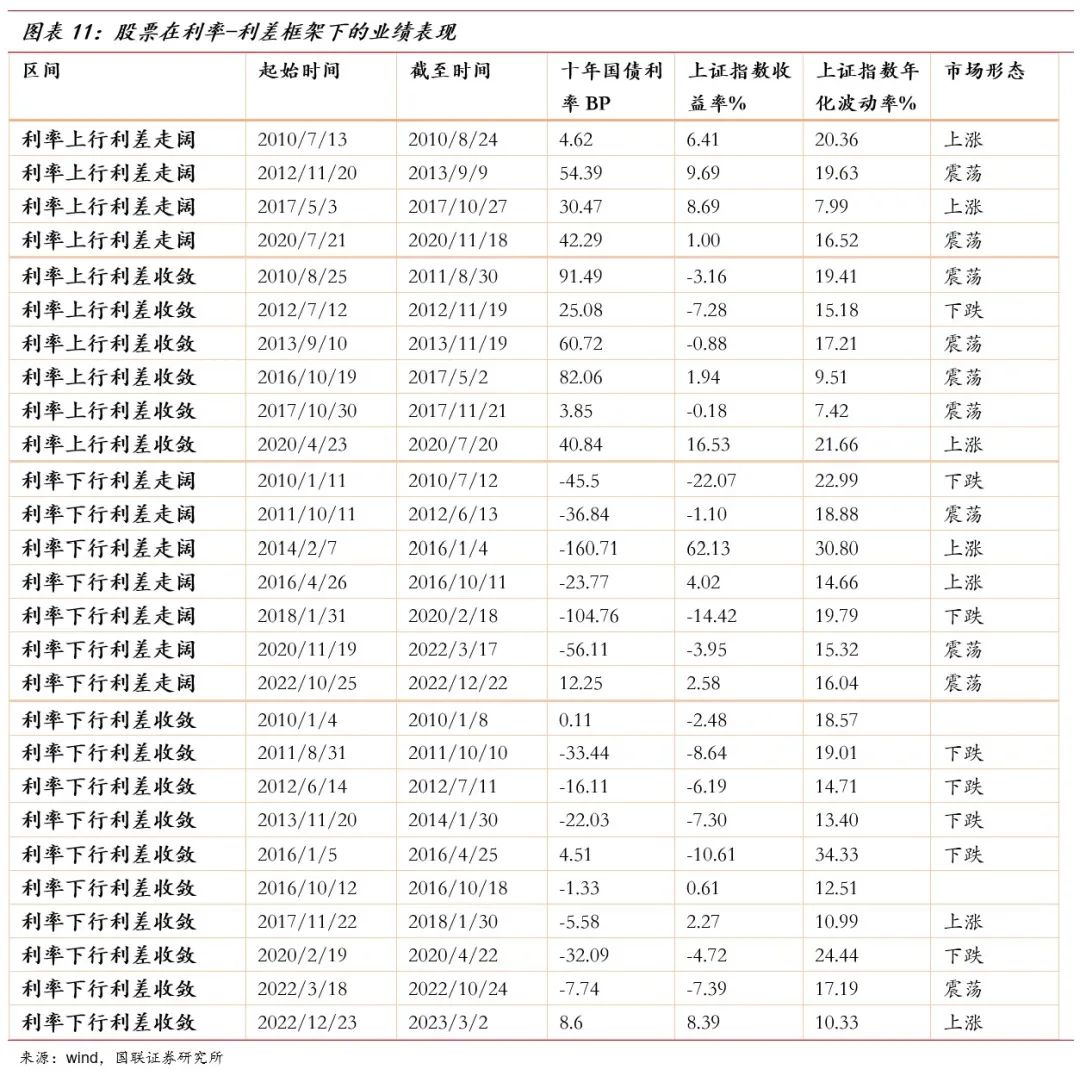

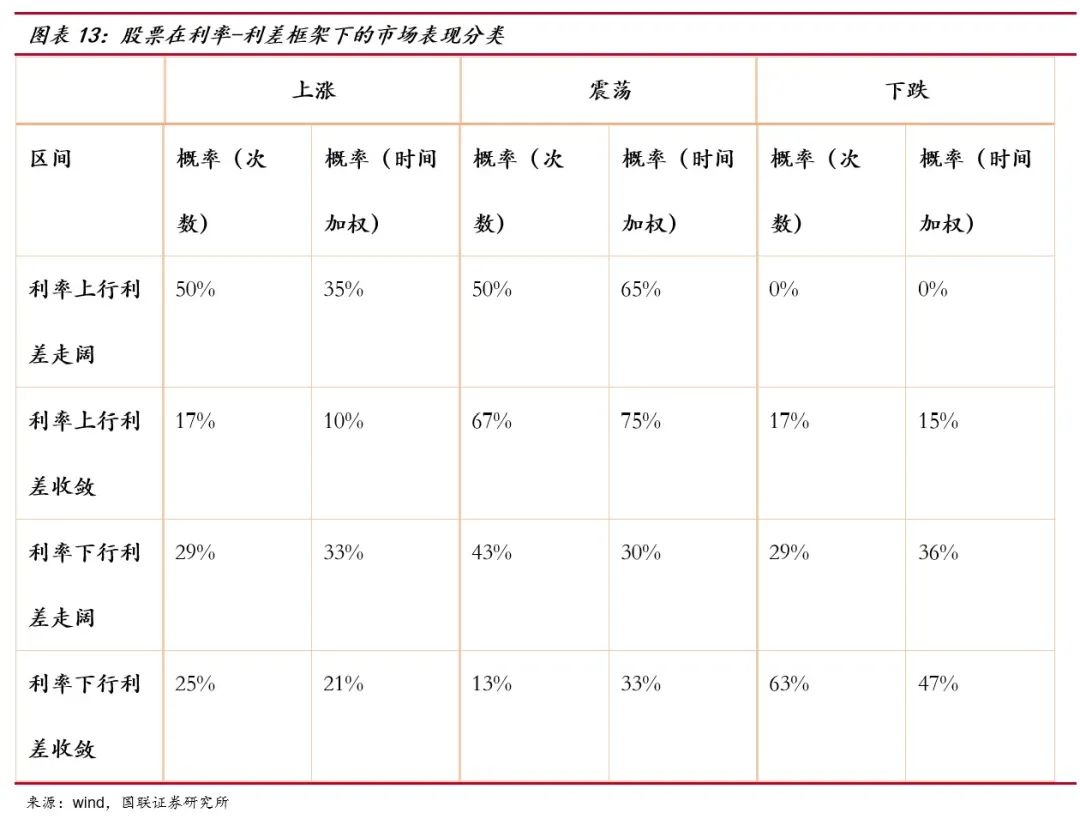

Ø 利率-利差周期下股票市场的表现

在利率、利差同升的情况下,股市虽没有牛市行情出现,但取得正收益的概率为100%,多以震荡上行为主。在利率下行、利差走阔的情况下,股市取得正收益的概率(时间加权)为36%,震荡市出现的次数偏多,且在此区间同时出现过大涨和大跌的极端行情,波动率也偏高。在利率上行、利差收敛的情况下,股市的胜率降低至33%及以下,震荡市出现概率(时间加权)提升至75%,且多以震荡下行为主。在利率、利差同降的情况下,股票胜率最低,胜率(次数)仅为13%,多以下跌市场为主。

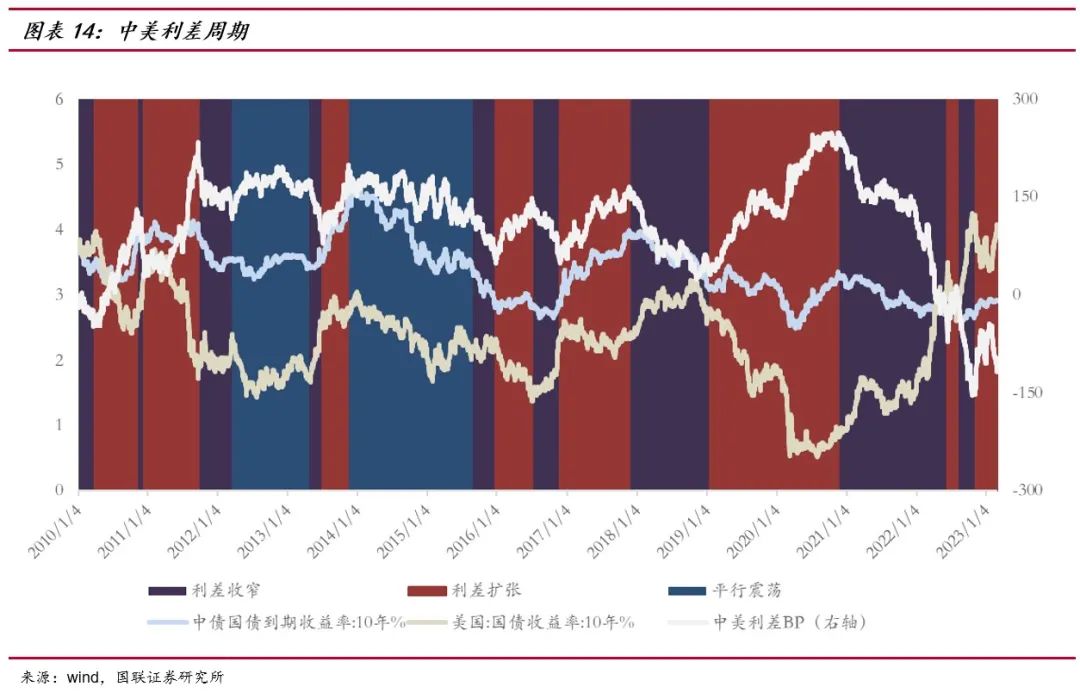

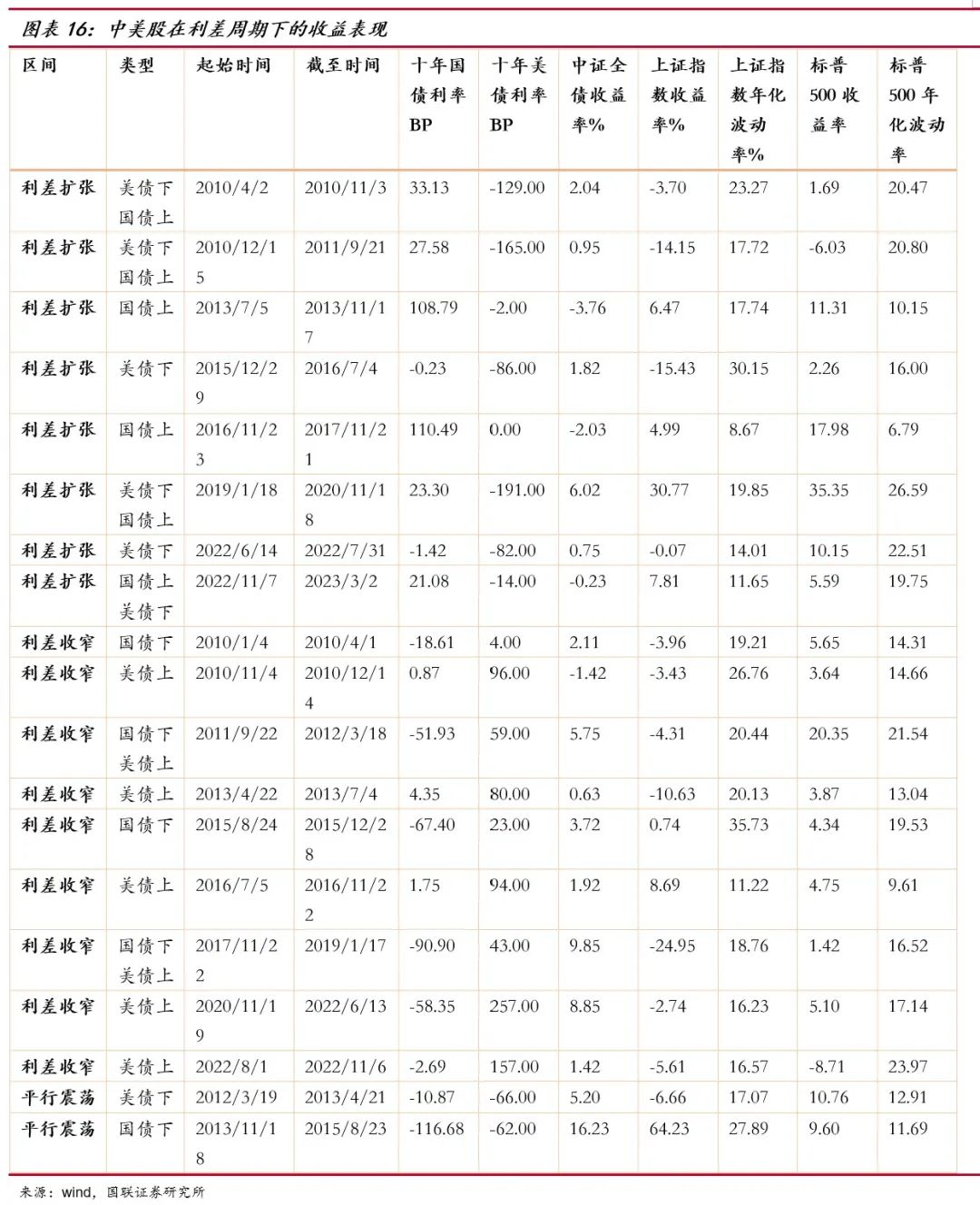

Ø 中美利差周期下A股美股的表现

美股受利差影响小,在利差扩张或是收紧的环境下,分别有86%/94%的概率(时间加权)保持正收益。

A股在利差收窄环境下大多走弱,中债较股票表现更优。A股在利差扩张区间胜率(时间加权)相对较高,为64%,而在利差收窄区间胜率(时间加权)仅为15%。利差收窄的大部分时间里都伴随着中债利率的下降,较为宽松的货币政策使得债券市场表现较优,获得正收益的概率(时间加权)高达98%,跑赢股票收益的概率(次数)为88.9%。

Ø 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。

分析师:朱人木

执业证书编号:S0590522040002

电话:0510-82832053

联系人:干露

正文目录

正文

1. 国内利率市场复盘

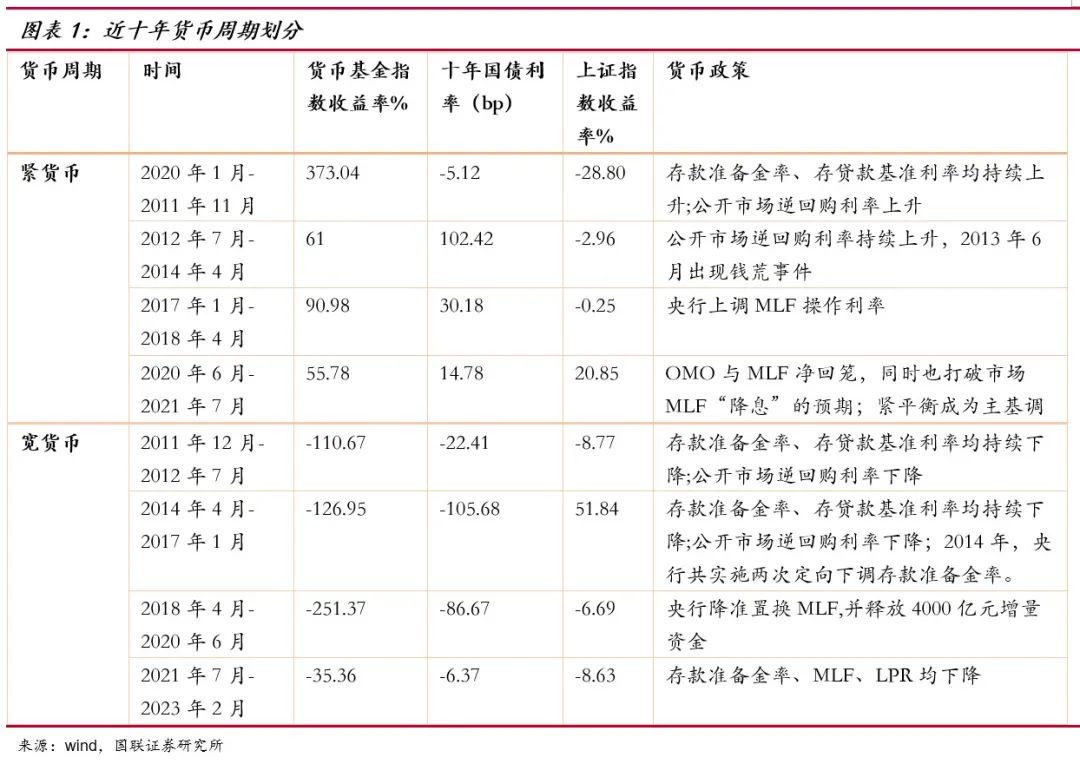

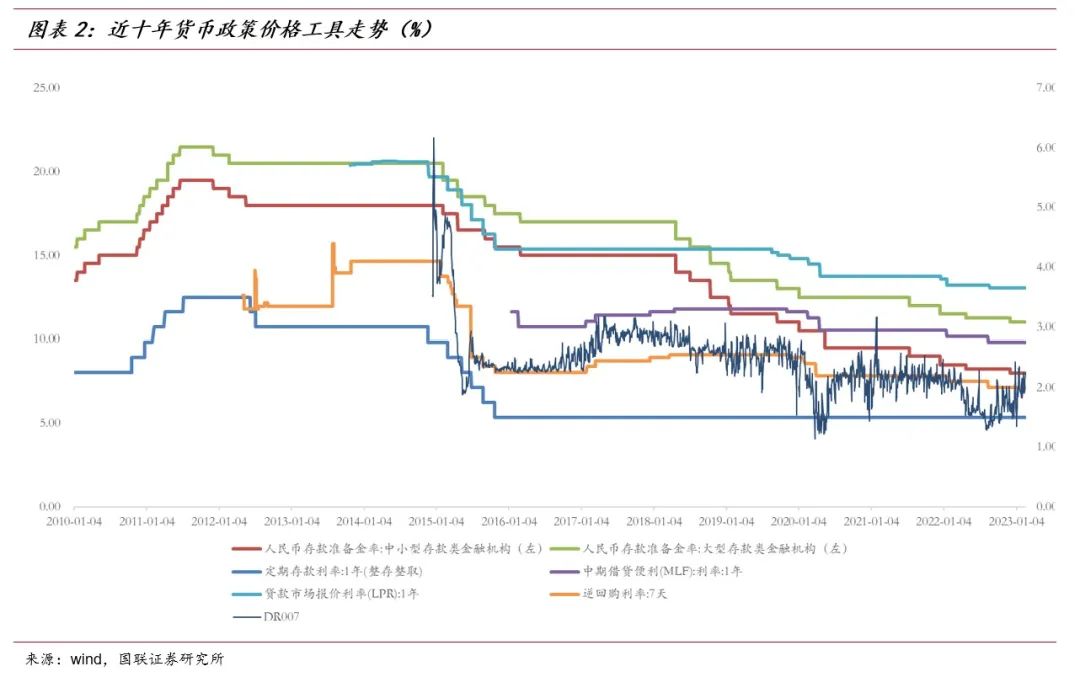

1.1货币周期划分

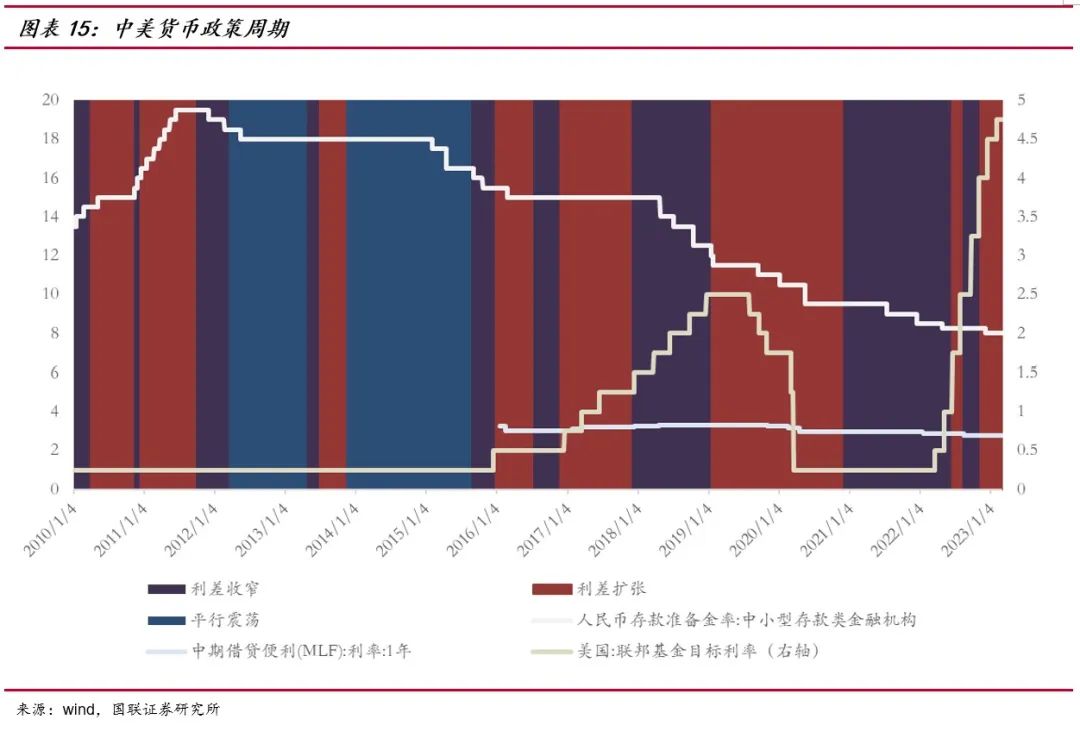

紧货币周期:

2010年1月至2011年11月:为使经济从2008年次贷危机中复苏,央行持续扩大货币发行量,保持货币政策宽松。直至2010年,“管理通货膨胀预期”成为政策主基调,至此央行开始逐步上调存贷款准备金率和贷款利率。

2012年7月至2014年4月:2012年三季度经济低迷,但资金面依旧偏紧。为“去杠杆”,直至2013年6月经济数据低于预期,央行持续维持资金面紧收,多重影响因素下,导致市场资金面较为紧张。

2017年1月至2018年4月:在“防控金融风险”的政策基调下,近六年以来政策利率MLF首次上调, 期间合计上调30bp;OMO、SLF利率也都接连上调以稳定短端负债利率。同年资管新规落地,加剧市场波动。

2020年6月至2021年7月:经济数据确认拐点,MLF降息预期落空,DR007中枢抬升。

宽货币周期:

2011年12月至2012年7月:经过前期货币政策持续收紧,2011年经济进入滞胀阶段,货币政策出现松动。2011年11月8日1年央行票据发行利率下降1bp标志着货币政策的转向。随后,央行于2011年12月实施了近三年首次降准,并在2012年6月7日、7月5日连续两次降息,存款基准利率下降50bp。

2014年4月至2017年1月:前期利率快速上升导致经济基本面进入下行阶段,货币政策宽松预期自2014年4月25日起下调县域农商行存款准备金率2个百分点起确立。央行自2015年起不再设置存款利率上限,基准利率不再是利率调控手段。并且央行在此期间转向以政策利率引导市场利率,MLF和OMO成为主要工具。随着经济数据不及预期,货币政策持续保持宽松,降准、OMO利率下降并投放SLF、MLF利率下调等措施相继出台。

2018年4月至2020年6月:2018年4月中旬经济数据均低于预期,基本面再度走弱,央行于4月17日宣布降准,至此,新一轮宽货币行情开启。这一期间MLF与7天逆回购利率合计分别下调35bp/35bp。

2021年7月至2023年2月:大宗商品价格上涨过快,2021年7月9日全面降准。后由于基本面疲软,货币政策持续保持宽松。

1.2 股债与货币政策的关系

国债收益率提前货币政策运行。国债收益率走势基本围绕货币政策利率方向波动,但国债收益率反应市场对政策方向的预期,故通常提前2-4个月就提前选择方向。

股票走势与货币政策没有必然的联系,但是资金面宽松是牛市行情的必要条件。对于DDM、DCF模型或是PE,无风险利率的上升都会使得估值下降。2014年4月至2017年1月由于央行长时间保持了宽货币政策,十年国债利率持续下降。同时,由于经济基本面预期向好,股市自2014年4月起冲高至5178点,期间涨幅高达152.5%。而后经济周期逐步步入滞涨衰退阶段,股价转向下跌。对比单凭基本面或对预期向好的情绪面推动的牛市,比如2017,期间涨幅仅为16.8%,远不及2014年的行情。所以我们认为资金面的宽松是牛市行情形成的前提之一。

、搭建网络销售平台

2. 货币-信用&利率-信用利差框架下股债的配置价值

由于股票与利率市场走势关联度较弱,我们将进一步细分利率区间来探寻利率变化和股债表现规律。下文主要采用货币-信用框架和利率-利差框架进行分析,其中货币-信用框架是货币政策落地后的市场反应,而利率-利差框架涵盖了市场对未来政策的预期,是先行指标。

2.1货币-信用周期下股债的表现

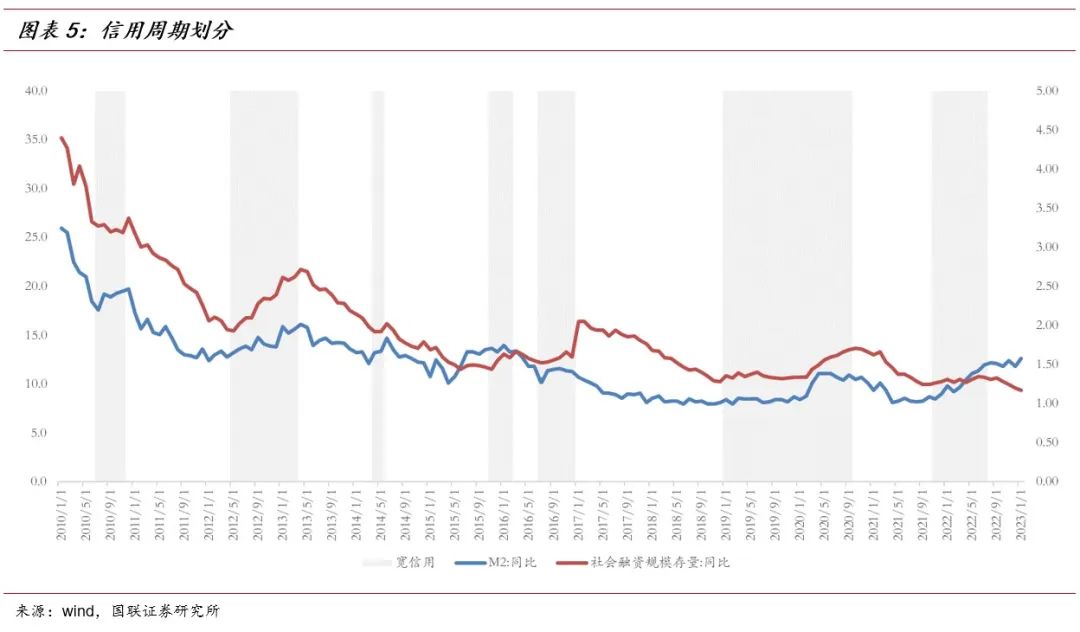

我们以社融规模存量同比为划分信用周期的主要指标。M2代表商业银行资产负债表的负债端,而社融代表金融机构资产负债表的资产端。但有时比如M2增速与社融增速发生背离,即我们常说的“M2-社融剪刀差扩大”,则表明宽货币向宽信用的传导不畅,产生错位,从而衍生出宽货币-紧信用的情况。所以,我们主要以社融规模存量同比为参考,广义货币供应量M2同比为辅,来划分信用周期。

结合货币与信用周期,我们划分出宽货币-紧信用、宽货币-宽信用、紧货币-紧信用、紧货币-宽信用四个象限。

债市受货币周期影响更大,在宽货币市场下表现较优。十年国债利率在宽货币紧信用与宽货币宽信用区间内胜率(时间加权)分别高达84%/86%;而在紧货币宽信用期间胜率为0%。

股市受信用周期影响更大,在宽信用市场下表现更优。上证指数在宽货币宽信用与紧货币宽信用区间内胜率(时间加权)分别为60%/100%;而在紧信用紧货币期间胜率(时间加权)仅为16%。

从绝对收益角度来看,债市在紧货币紧信用与宽货币紧信用阶段涨幅较高,中证全债在此期间平均收益率分别为3.39%/3.34%。主要原因是债券收益率具有前瞻性,通常宽货币紧信用周期将紧随紧货币紧信用周期出现,宽货币宽信用周期将紧随宽货币紧信用周期出现。股票在紧货币宽信用区间相对收益率较高,且在此区间领先债券概率(次数)为100%。但在其余周期区间内,债券表现均较股票更为稳定。

2.2 利率-利差周期下股票市场的表现

我们用十年国债收益率的上涨下跌周期代替货币周期,用中债5年收益率(AAA)-五年国债收益率的信用利差代替信用周期。由于债券收益率与信用利差都隐含了对未来市场的预期且更为高频,故利率-利差周期为具有前瞻性及高敏感度的周期划分。下图为我们根据十年国债利率和信用利差走势划分出的四个周期象限。

在利率、利差同升的情况下,股市虽没有牛市行情出现,但取得正收益的概率为100%,多以震荡上行为主。在利率下行、利差走阔的情况下,股市取得正收益的概率(时间加权)为36%,震荡市出现的次数偏多,且在此区间同时出现过大涨和大跌的极端行情,波动率也偏高。在利率上行、利差收敛的情况下,股市的胜率降低至33%及以下,震荡市出现概率(时间加权)提升至75%,且多以震荡下行为主。在利率、利差同降的情况下,股票胜率最低,胜率(次数)仅为13%,多以下跌市场为主。

1、搭建网络销售平台

3. A股美股在中美利率环境下的配置价值

3.1中美利率走势回顾

中美利差的变化主要源自两国货币政策的分化或是货币政策的力度不同。自2010年以来,中美十年期国债利率共出现8次利差扩张,9次利差收窄,以及2次利差平行震荡阶段;其中2010/1/1-2010/6/11及2022/4/11-2023/3/2出现两次利差倒挂现象。在利差扩张阶段,美债利率大幅下降导致利差扩张的情况较多,合计出现5次;在利差收窄阶段,美债大幅上行主导的利差收窄出现次数偏多,合计出现5次。总的来说,利差变化受美债利率影响较大。

3.2 中美利差周期下A股美股的表现

美股受利差影响小,在利差扩张或是收紧的环境下,分别有86%/94%的概率(时间加权)保持正收益。在所有时间区间中美股仅有两次下跌,一次为:2010/12/15-2011/9/21,主要原因为美国基本面走弱,美债危机与欧债危机进一步加剧市场下跌;另一次为:2022/8/1-2022/11/6,主要原因是美国货币政策收紧并超预期加息。

A股在利差收窄环境下大多走弱,中债较股票表现更优。A股在利差扩张区间胜率(时间加权)相对较高,为64%,而在利差收窄区间胜率(时间加权)仅为15%。利差收窄的大部分时间里都伴随着中债利率的下降,较为宽松的货币政策使得债券市场表现较优,获得正收益的概率(时间加权)高达98%,跑赢股票收益的概率(次数)为88.9%。

1、搭建网络销售平台

4. 风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。

1、搭建网络销售平台

法律声明:

本微信平台所载内容仅供国联证券股份有限公司的客户参考使用。国联证券不会因接收人收到本内容而视其为客户,且由于仅为研究观点的简要表述,客户仍需以研究所发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

本订阅号的版权归国联证券所有,任何订阅人如欲引用或转载本平台所载内容,务必注明出处为国联证券研究所,且转载应保持完整性,不得对内容进行有悖原意的引用和删改。转载者需严格依据法律法规使用该文章,转载者单方非法违规行为与我司无关,由此给我司造成的损失,我司保留法律追究权利。

本篇文章来源于微信公众号: 投资者的未来