【国联金工|行业轮动】周报-12月最新推荐电机II、种植业、汽车等

量化行业轮动12月表现

--周报截止20231208

陆豪

【

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

Ø 当月行业走势回顾

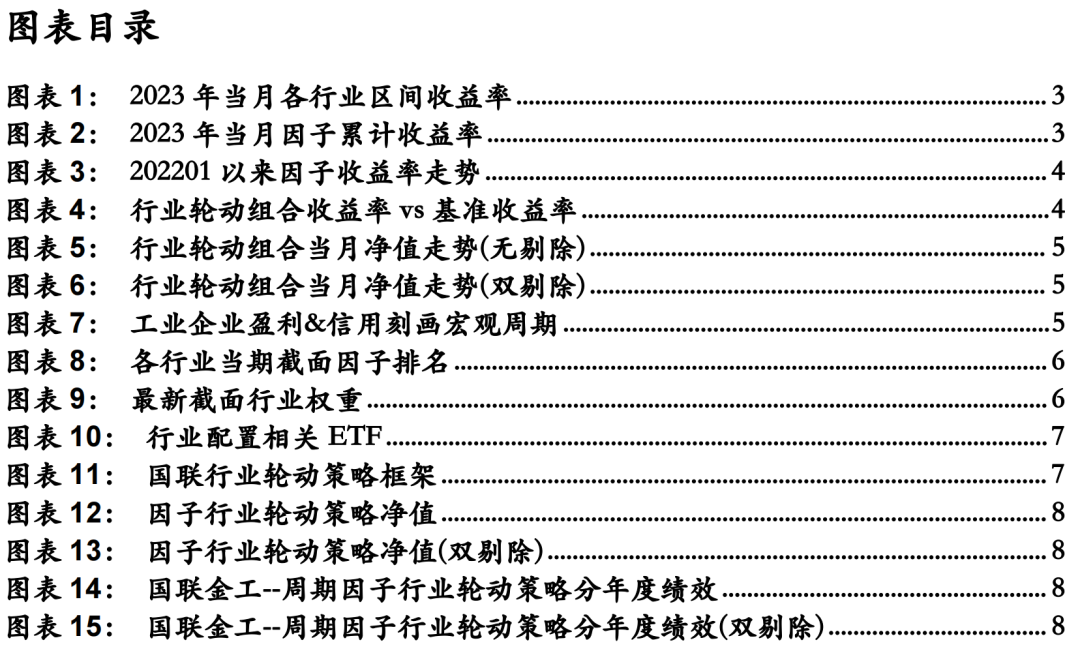

12月以来,主要领涨为传媒、通信设备和计算机等行业,主要领跌为酒店餐饮、渔业和装修建材等行业。

Ø 行业轮动因子表现

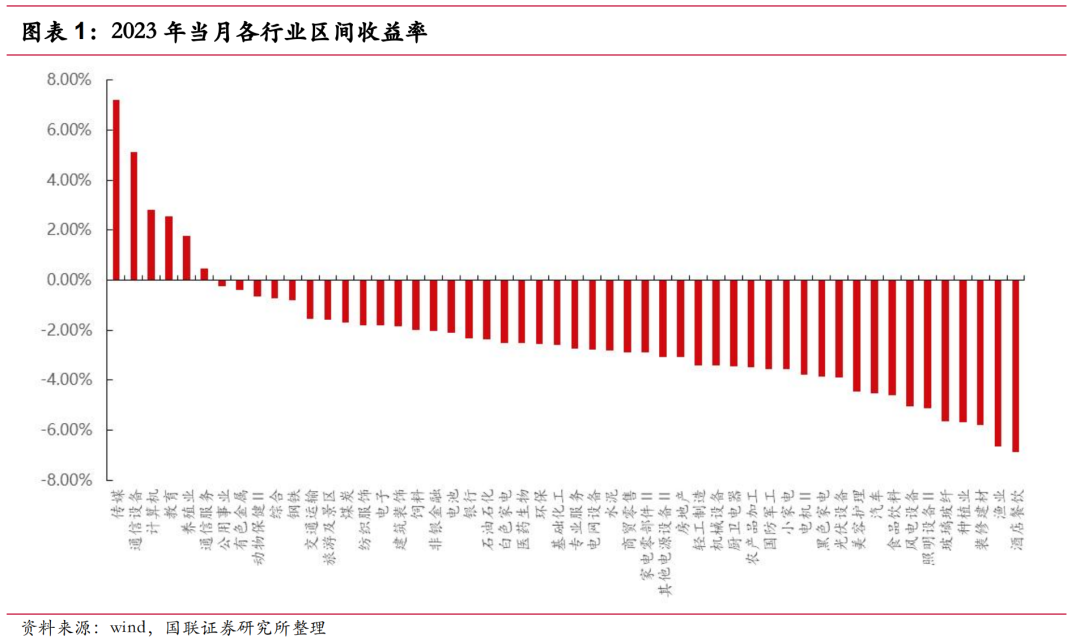

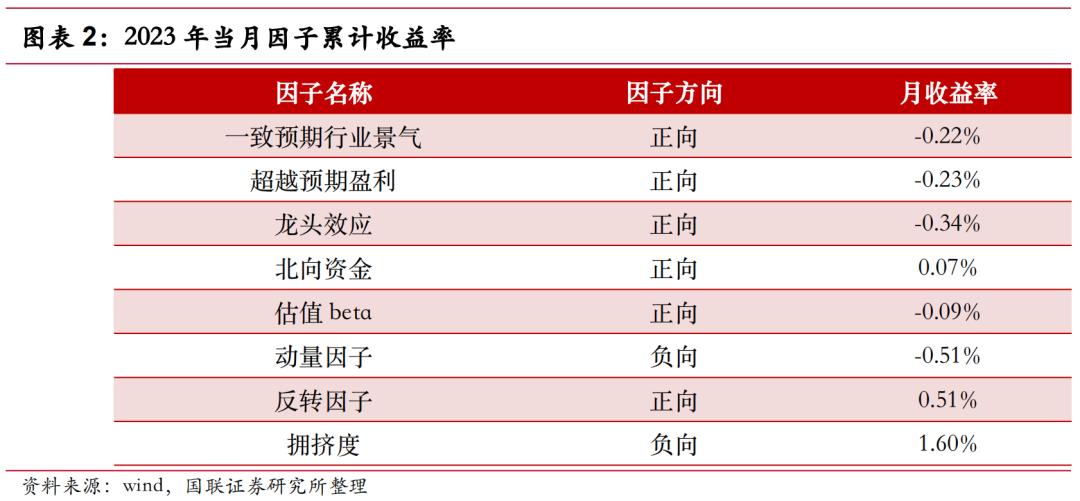

2022年以来(20220102-20231208),龙头因子、行业景气度因子表现较好,动量因子和北向因子表现较差。

Ø 月度组合绩效回顾

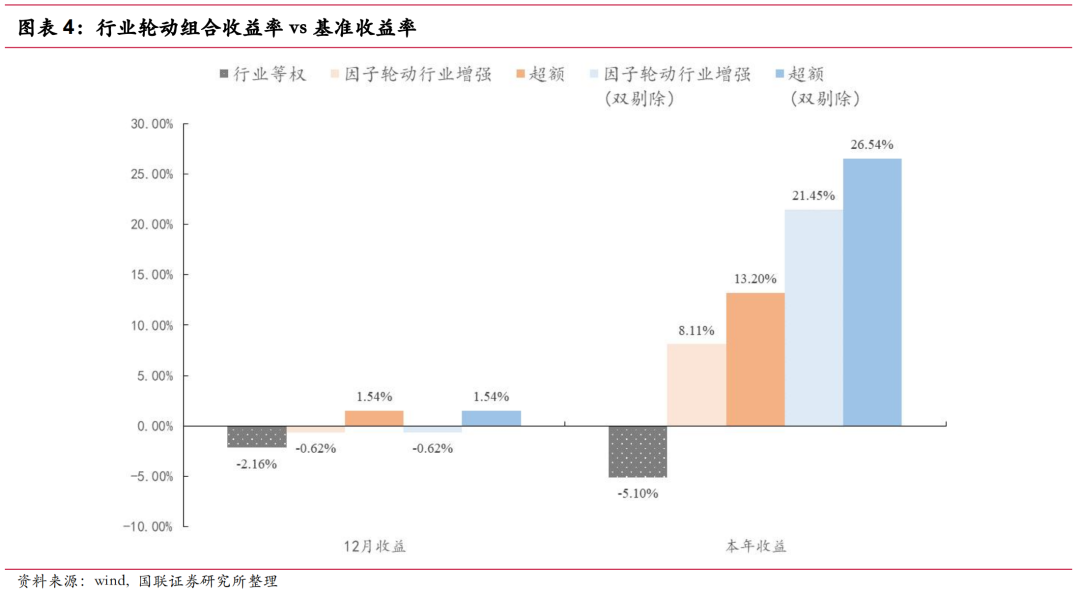

2023年12月基准收益率为-2.16%,无剔除版因子轮动行业增强收益为-0.62%,超额为1.54%。双剔除版因子轮动行业增强收益为-0.62%,超额为1.54%。

2023年以来基准收益率为-5.1%,无剔除版收益8.11%,超额13.2%。双剔除版收益21.45%,超额26.54%。

Ø 本期推荐配置

根据自上而下结合宏观、板块行业量化基本面、分析师预期、量价信息等和资金流等各维度,综合得到行业配置建议。从综合排名得分情况来看,本期得分排名靠前的五个行业分别为:电机II、种植业、汽车、饲料和家电零部件II。具体分项得分明细可参见正文。

Ø 行业轮动策略2.0

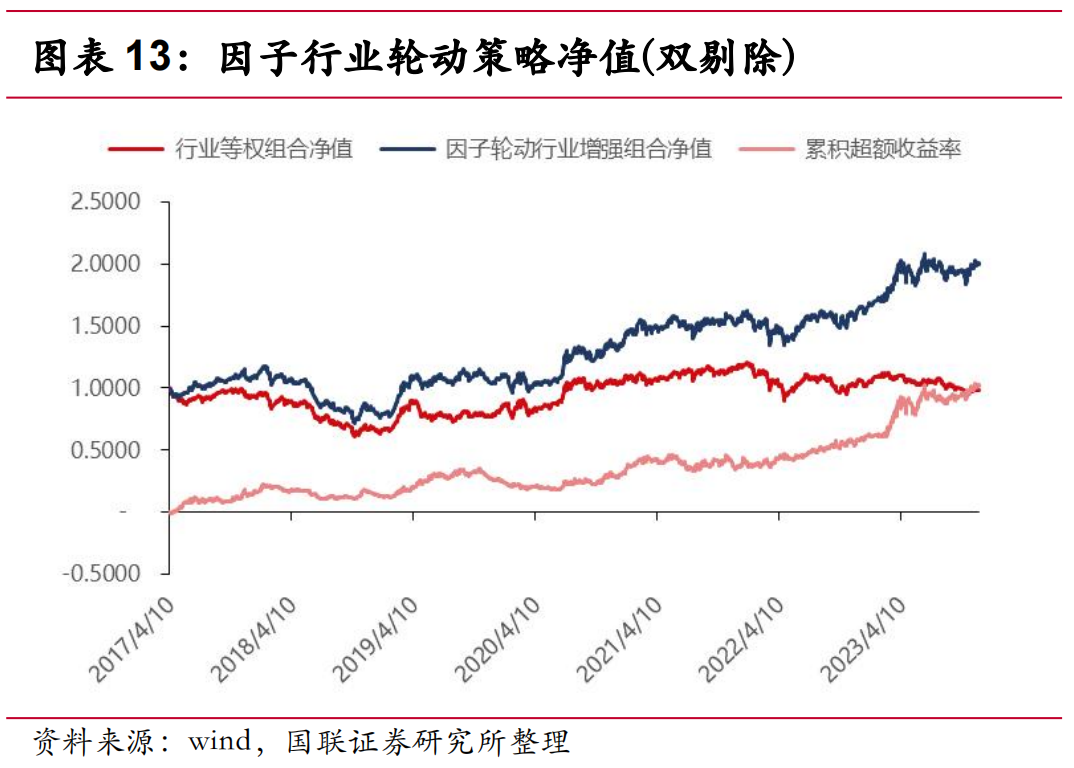

国联金工--行业轮动策略2017年来相对行业等权基准的年化超额收益,无剔除版年化超额收益为9.89%,信息比率0.94。双剔除版本年化超额为11.42%,信息比率1.07。

Ø 风险提示

本报告基于历史数据得到的结论,历史回测结果不代表未来。未来市场可能发生变化,因子有效性变化可能导致策略超额收益能力出现衰减。

报告目录

报告正文

1. 当月行业走势回顾

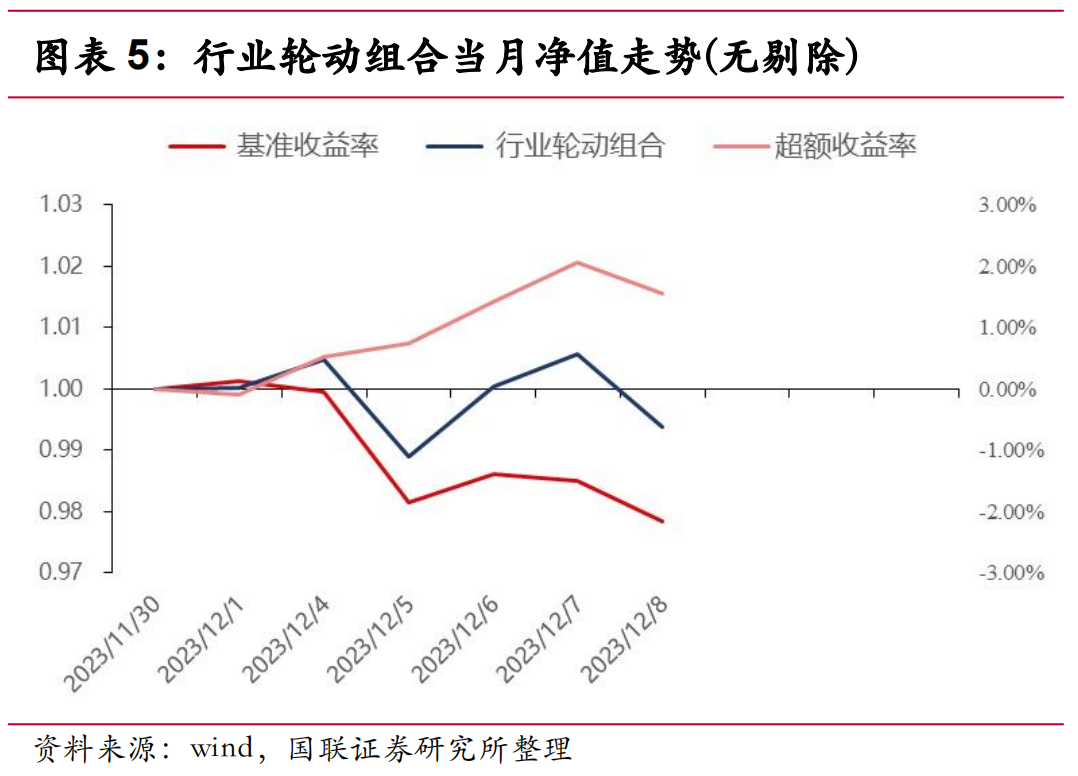

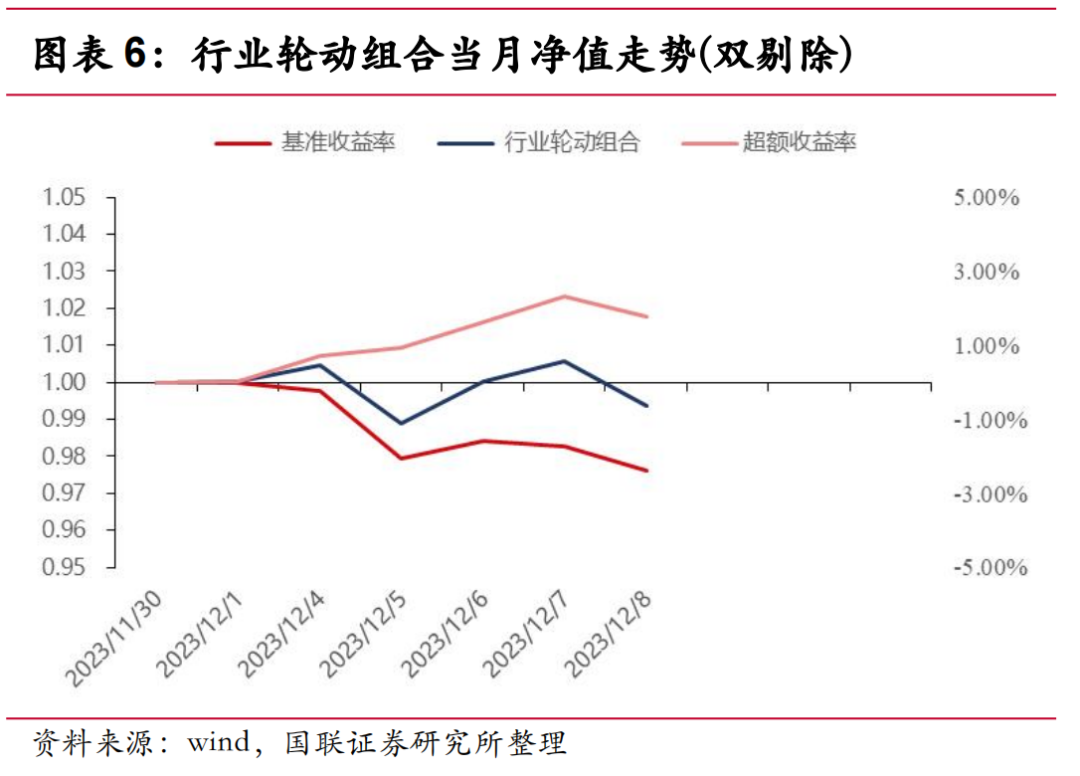

备注:报告中,“12月”指2023年12月1日至2023年12月08日的交易日。

如图表1所示12月以来,主要领涨为传媒、通信设备和计算机等行业,主要领跌为酒店餐饮、渔业和装修建材等行业。

2. 行业轮动因子表现

我们对行业轮动因子的收益率进行跟踪,如图表 2 所示,其中历史年化收益率的计算区间为 2017 年至今,因子的具体计算方法可参见专题报告《行业配置系列 2——多宏观周期下的行业轮动因子检验》。

2022年以来(20220102-20231208),龙头因子、行业景气度因子表现较好,动量因子和北向因子表现较差。

3. 当月组合绩效回顾

2023年12月基准收益率为-2.16%,无剔除版因子轮动行业增强收益为-0.62%,超额为1.54%。双剔除版因子轮动行业增强收益为-0.62%,超额为1.54%。

2023年以来基准收益率为-5.1%,无剔除版收益8.11%,超额13.2%。双剔除版收益21.45%,超额26.54%。

4. 本期轮动策略最新建议

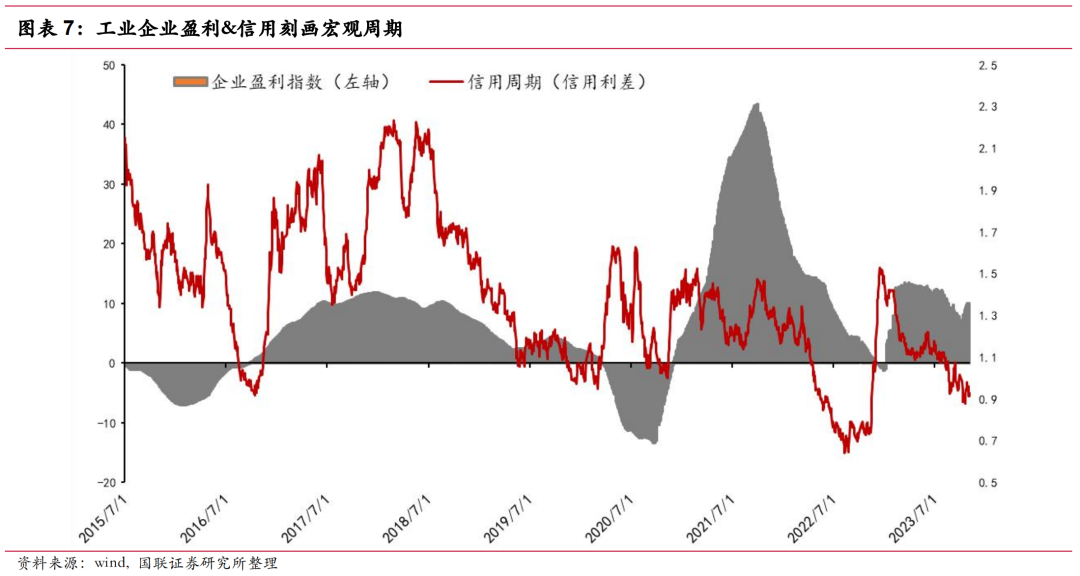

当前宏观周期处于信用下行,企业盈利上行区间,主导变量为政策及避险情绪。

备注:由于wind的信用利差数据自2023年3月以来停止更新,所以数据源换成通联数据的“中债企业债AA与国债利差3年”。

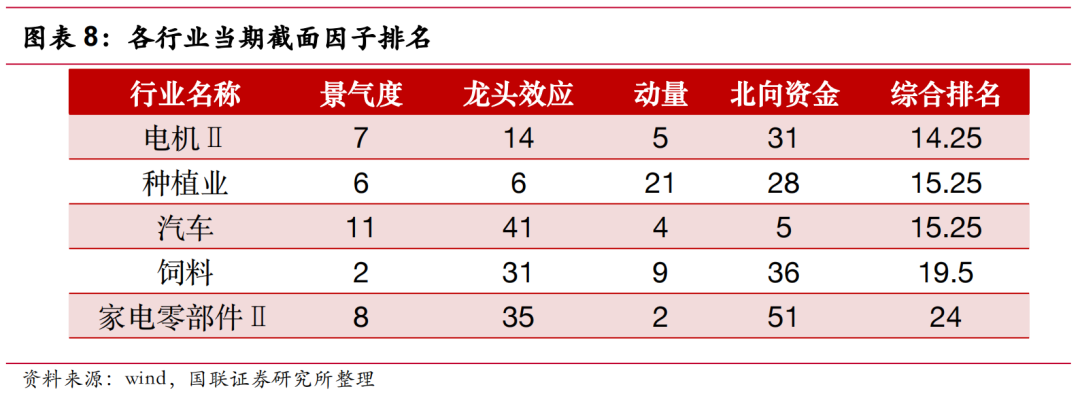

图表8展示了本期各行业的综合得分排名,根据自上而下结合宏观、板块行业量化基本面、分析师预期、量价信息等和资金流等各维度,综合得到行业配置建议。从综合排名得分情况来看,本期得分排名靠前的五个行业分别为:电机II、种植业、汽车、饲料和家电零部件II。

图表9所示,为无剔除版本的最新截面行业权重,以及剔除拥挤度高和绝对估值泡沫高的行业权重。

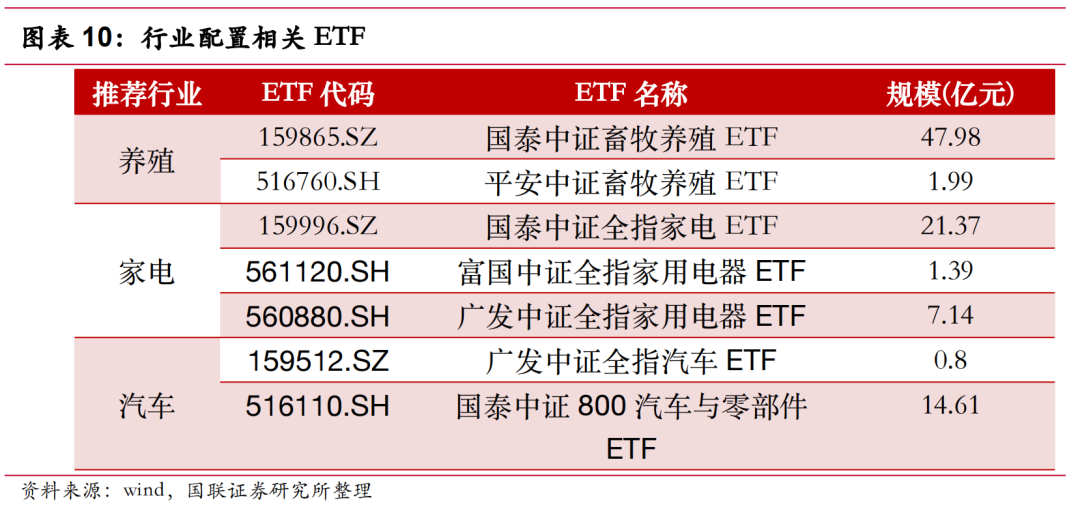

图表10列出了推荐行业相关 ETF 中规模较大的产品信息。

5. 国联行业轮动策略2.0

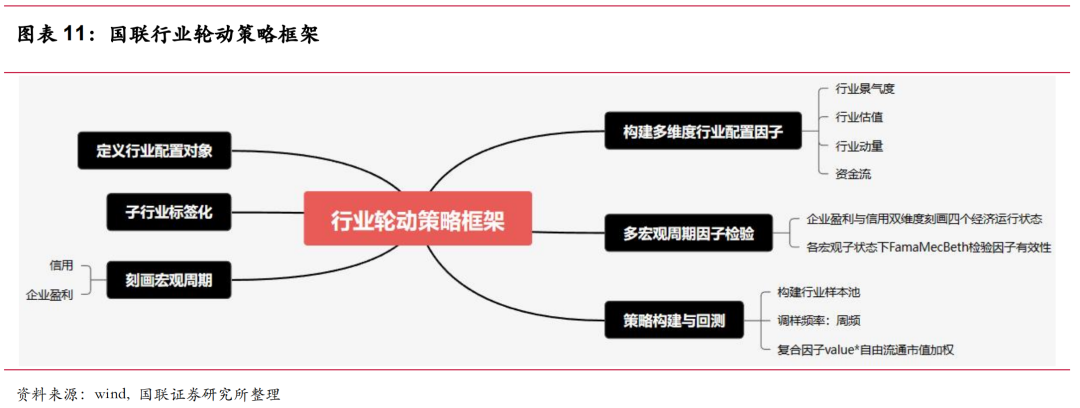

5.1 策略简介

通过信用及企业盈利构建经济四象限。分别为[企业盈利上行,信用上行]、[企业盈利上行,信用下行]、[企业盈利下行,信用上行]、[企业盈利下行,信用下行]。

并构建多维度行业风格因子,包括一致预期景气、超越预期盈利、龙头效应、行业估值泡沫、反转因子、动量因子、拥挤度、通胀beta。在四个象限分别对各因子进行有效性检验。

基于四个经济象限的因子轮动并配置相应的高预期收益行业以此构建了适用于 A 股市场的行业轮动策略。

5.2 策略绩效

图表12和图表13展示了国联金工--行业轮动策略2017年来相对行业等权基准的年化超额收益,无剔除版年化超额收益为9.89%,双剔除版本年化超额为11.42%。

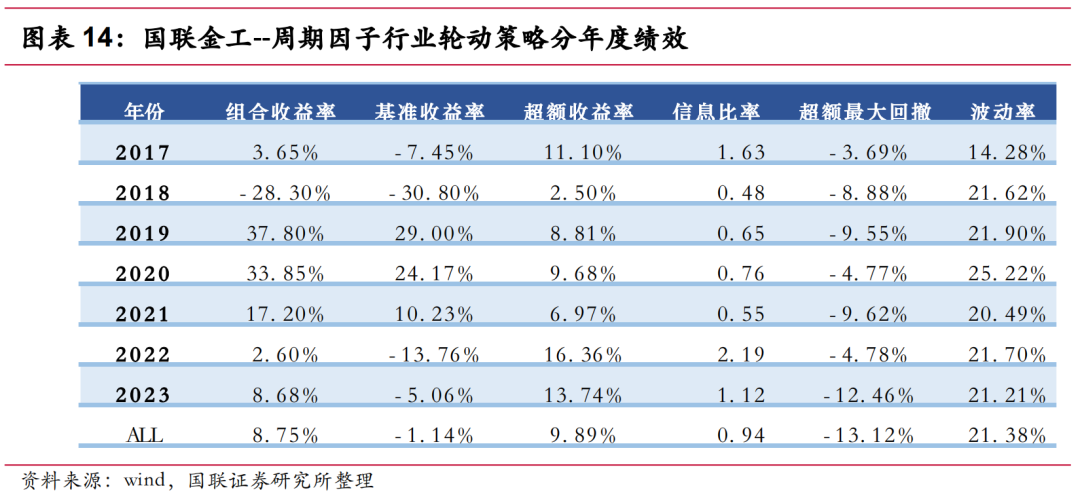

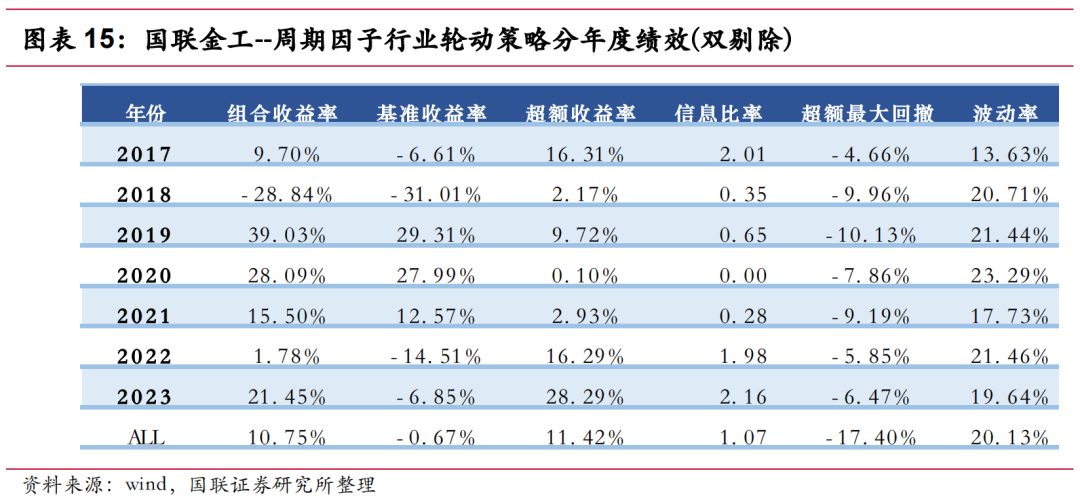

图表14和图表15展示了无剔除分年度绩效表现。

风险提示

本报告基于历史数据得到的结论,历史回测结果不代表未来。未来市场可能发生变化,因子有效性变化可能导致策略超额收益能力出现衰减。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:量化行业轮动12月表现--周报截止20231208

发布时间:2023年12月10日

发布机构:国联证券研究所

作者:

分析师:陆豪

执业证书编号:S0590523070001

分析师:朱人木

执业证书编号:S0590522040002

联系人:康作宁

相关报告

1、《A股12月第1周(12.4-12.10)因子周报:—市场仍有振荡,动量持续彰显》2023.12.10

2、《量化行业轮动11月表现:——周报截止20231201》2023.12.05

评级说明及声明

★

本篇文章来源于微信公众号: 投资者的未来