渐行渐近的机会

摘要

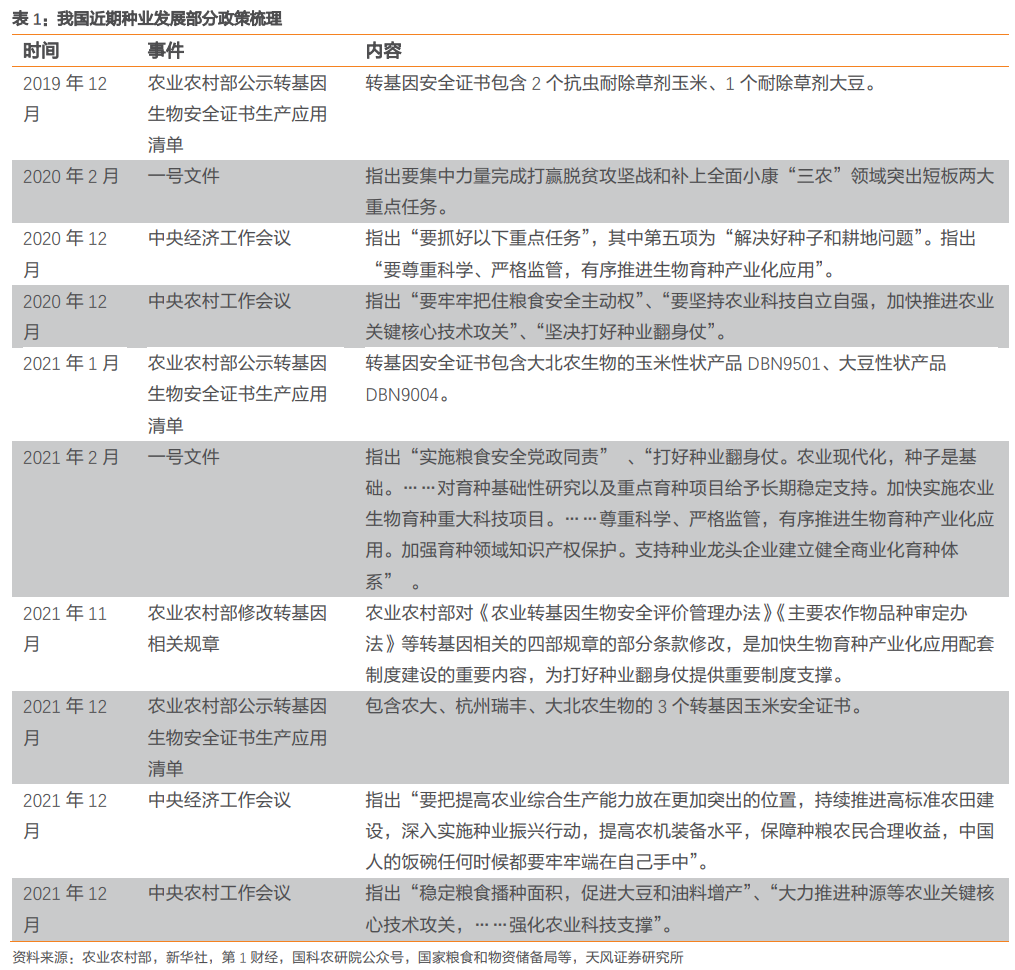

粮食安全重要性上升至国策,2020年之后更加重视粮食和种子,种业发展方面的政策频出,国内转基因种子政策推进有望持续深化,服务于粮食安全大目标。我国部分农产品依赖进口,玉米和大豆作为重要粮食和原料对外依赖度逐渐上升,2023年玉米进口依赖度接近10%,大豆接近80%。在需求端,粮食需求总量呈增长态势,玉米、大豆等主要粮食消费量的明显提升;人均动物蛋白消费增长,饲用粮食需求增加;生物能源发展,工业用量需求增长。在供给端,我国粮食供给能力存在制约,耕地面积有限且优质耕地资源紧缺。粮食安全保障核心在于提升产量,我们认为破局方案主要包括优质种子培育、良好种植管理和高效粮食流通。

转基因带来种业行业拐点,农业部多次发文,论证转基因作物安全性有保障,且玉米主要被用于饲料、工业加工,而非直接食用。从产业化试点结果看,转基因大豆和玉米抗虫耐除草剂特性优良,增产增效和生态效果显著。2020年起转基因相关政策持续出台,奠定产业化基础。市场空间方面,以转基因玉米为例,我们认为随着国内转基因种子的推广,种子价格有望增长,同时带动转基因玉米种子规模扩张。竞争格局方面,技术变革推动行业集中度提升,技术储备丰富的龙头公司有望取得先发优势。

种植及流通受益于农业现代化。良好的种植管理离不开耕地、农机、农田水利、化肥和农药等。耕地方面,土地流转加速,苏垦农发、北大荒作为大型种植基地经营企业,近些年经营面积/产量保持提升趋势;农机方面,机械化有助于提升生产效率,2021年全国农作物耕种收综合机械化率达到72.0%;农田水利方面,推进高标准农田建设,2023年目标是继续加强高标准农田建设,新建4,500万亩、改造提升3,500万亩;化肥方面,复合肥用量上升趋势明显,1998年至2021年,我国复合肥占比从20.13%上升至44.19%,新型复合肥是企业竞逐的制高点;农药方面,育种技术变革驱动结构调整,参考美国经验,我们预计未来我国转基因作物的推广将拉动我国草甘膦等除草剂的需求。在粮食物流效率提升方面,我们认为通过与一带一路沿线国家的合作,可以适当分散进口风险;2021年中粮营收位列国际粮仓之首,正在打破国际四大粮商的长期垄断局面。

国证粮食产业指数投资价值

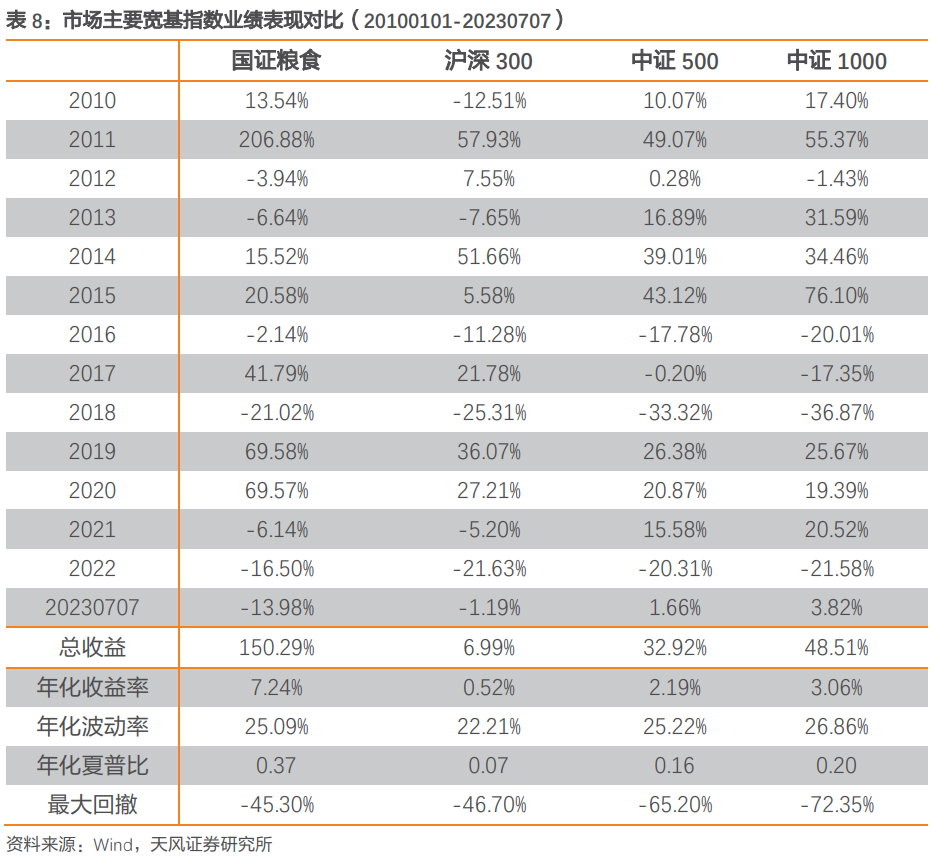

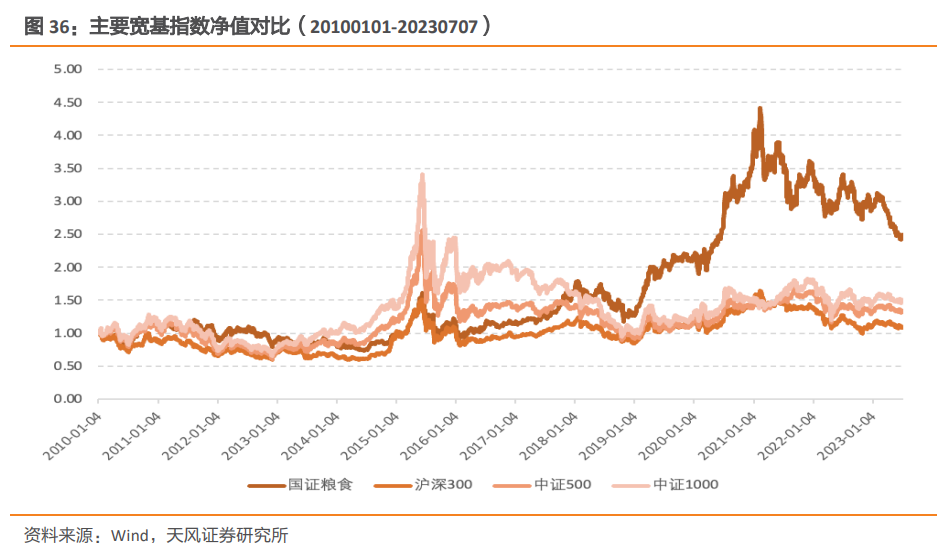

国证粮食产业指数(简称“国证粮食”)反映沪深北交易所粮食产业相关上市公司的股价变化情况。行业方面,该指数行业定位准确,围绕粮食产业。估值方面,截至2023年7月7日,该指数市盈率(14.32倍)和市净率(2.05倍)当前均处于历史低位,随着粮食产业机会的渐行渐近,估值中枢或有望抬升。以2010年1月1日至2023年7月7日为样本期,年化收益率为7.24%,波动率为25.09%,夏普比为0.37,业绩表现整体优于沪深300、中证500和中证1000。

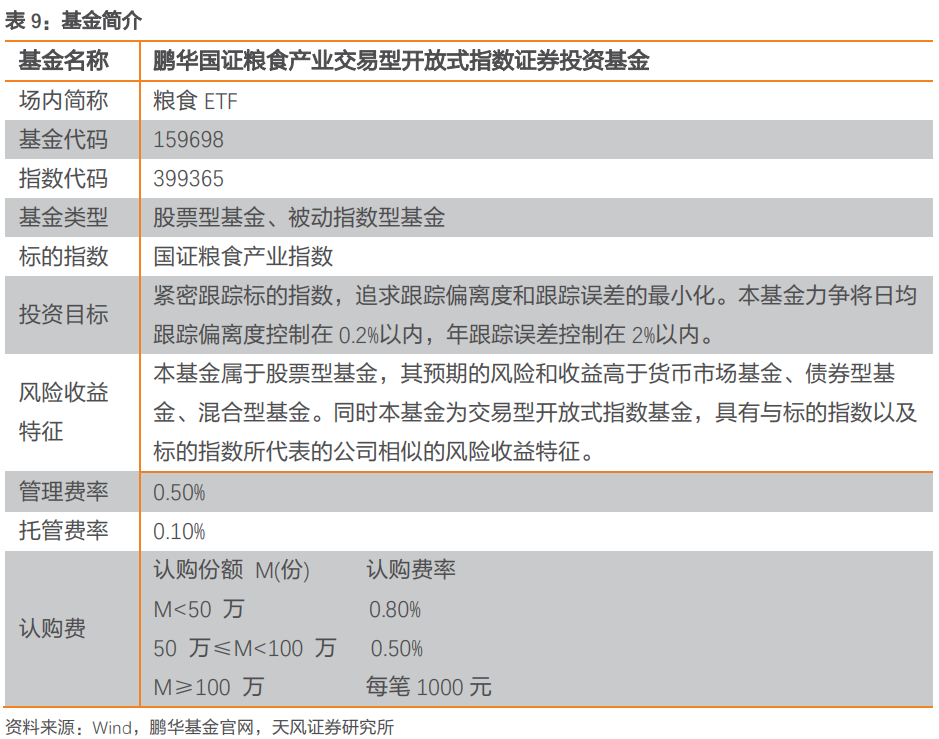

鹏华国证粮食ETF(场内简称“粮食ETF”,基金代码“159698”)跟踪国证粮食产业指数,于2023年7月3日开始发行,建议关注。

1. 粮食产业:机会渐行渐近

1.1. 粮食安全重要性上升至国策

从历次中央经济工作会议关于粮食的表述可以发现:2020年之前中央经济工作会议对于粮食、种业提及较少,甚至在2016年认为部分粮食需要进行库存消化;2020年之后,对于粮食和种子的重视程度显著提升:

2016年中央经济工作会议提出“抓好玉米收储制度改革,做好政策性粮食库存消化工作”,未提及“种子”。

2017年中央经济工作会议提出“深化粮食收储制度改革,让收储价格更好反映市场供求”,未提及“种子”。

2018年中央经济工作会议提出“切实抓好农业特别是粮食生产”,未提及“种子”。

2019年中央经济工作会议未提及“粮食”、“种子”。

2020年中央经济工作会议提出“解决好种子和耕地问题。保障粮食安全,关键在于落实藏粮于地、藏粮于技战略”。

2021年中央经济工作会议提出“深入实施种业振兴行动,提高农机装备水平,保障种粮农民合理收益”。

2022年中央经济工作会议提出了产量增产的具体要求——1千亿斤。

相比于2020-2021年相对抽象的要求,2022年中央经济工作会议提出了产量的具体要求。2022年12月15日,农业农村部部长唐仁健在人民日报刊文,提出“加快以种业为重点的农业科技创新”、“有序推进生物育种产业化应用”、“全方位夯实粮食安全根基”。因此,国内转基因种子政策推进有望持续深化,服务于粮食安全大目标。

2020年以来,我国在种业发展方面的政策频出,我们总结来看,主要有是三个方面:

转基因安全性状的公示与证书发放。此为未来转基因种子的商业化的起点。

加强种质资源保护和专利保护,并加大对非法转基因的打击力度,为未来转基因种子的商业化创造良好的市场条件。

修订法律法规,《种子法》修订,为未来转基因种子的商业化创造法律条件。

1.1.1. 进口

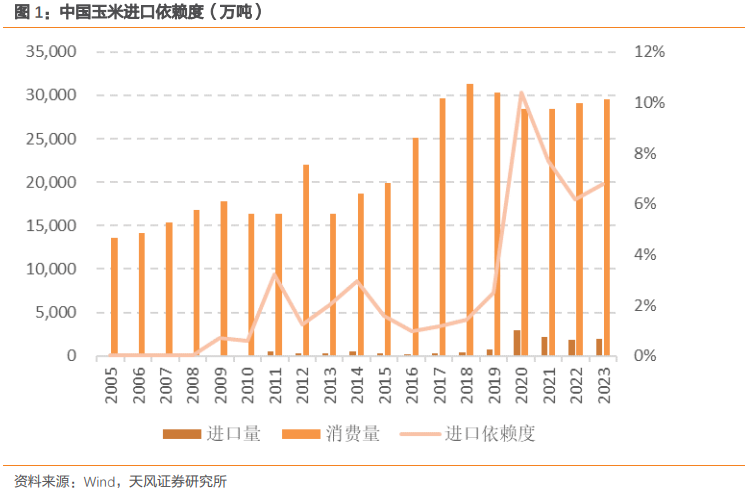

我国部分农产品依赖进口。玉米既是重要的食用粮食,也是我国主要的饲料来源,对我国粮食安全有重要的战略意义。玉米对外依赖度在快速提升,2020年之后,我国玉米对外依赖度皆在3%以上,2020年开始玉米供需缺口明显暴露,对外依赖度一度逼近10%,2021-2022年维持在6-8%高位。

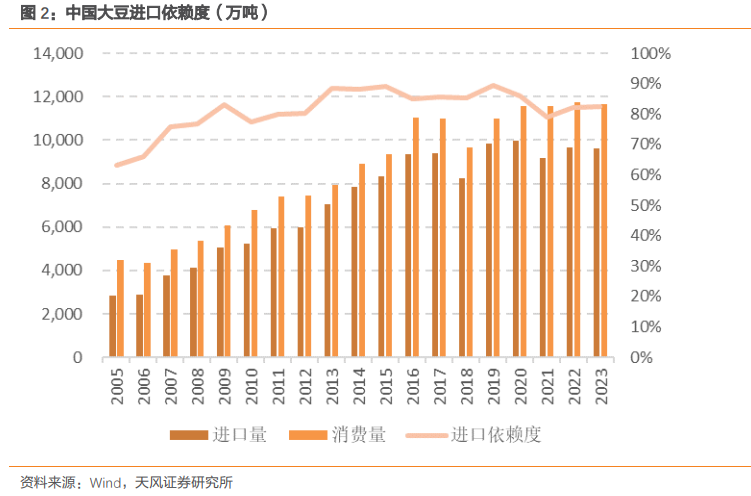

大豆是饲料和油脂生产的重要原料,我国大豆主要为非转基因大豆,单产低,出油率偏低。在主要农作物中,大豆对外依赖度很高,从2005年的63%提升到近些年80%以上,其主要用于饲料和油料消费。

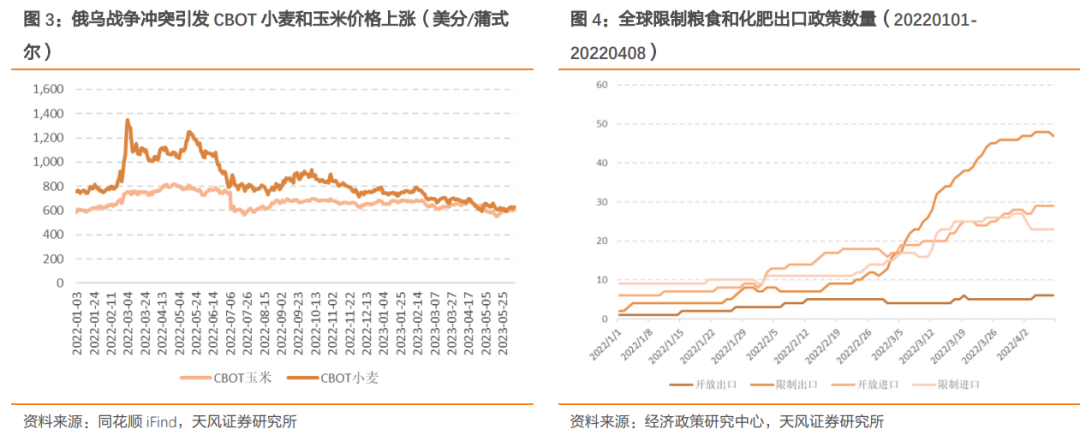

国际市场粮食供给不稳定性增强,地缘冲突引发全球粮价波动。俄乌冲突之后,CBOT小麦和玉米价格在12天之内分别上涨60%和15%,同时也刺激了各国粮食政策的转变,2022年有20多个国家限制了主要粮食和农作物的出口,多国粮食政策从偏向“比较优势贸易”(鼓励进出口)开始向“确保本国粮食安全”的方向转变。

1.1.2. 需求端

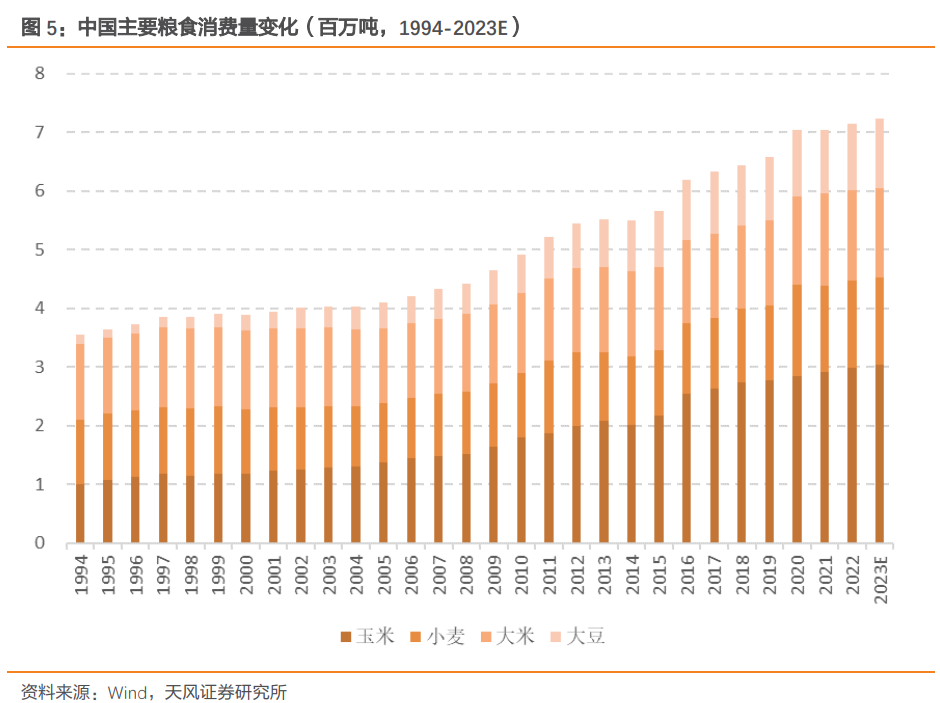

粮食需求总量呈增长态势。近30年来,我国主要粮食消费量均出现较大提升,玉米消费量从1994年的不足1亿吨增长至2022年的接近3亿,大豆消费量从1994年的不足1,600万吨增长至2022年的1亿吨以上,小麦和大米作为口粮也有明显涨幅。

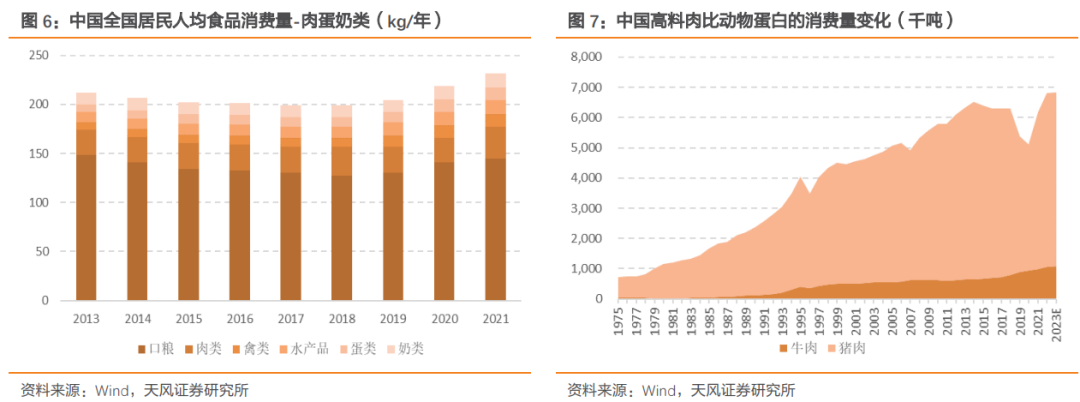

人均动物蛋白消费增长,饲用粮食需求增加。粮食不仅满足口粮需要(主要以水稻、小麦等谷物为主),还通过饲料等方式转化为肉、禽、水产品、蛋奶等蛋白产品。我国居民食品消费越来越丰富,在口粮消费量总体趋于稳定的情况下(140kg左右),谷物消费占比持续降低,肉蛋奶等其他产品消费持续增加。随着生活水平提升,料肉比较高的猪肉、牛肉消费持续增长,据美国农业部预测,2023年我国牛肉消费量为1975年我国牛肉消费量的37倍,猪肉消费量为1975年我国猪肉消费量的8倍,高料肉比动物蛋白的需求也带动粮食需求的快速增长。

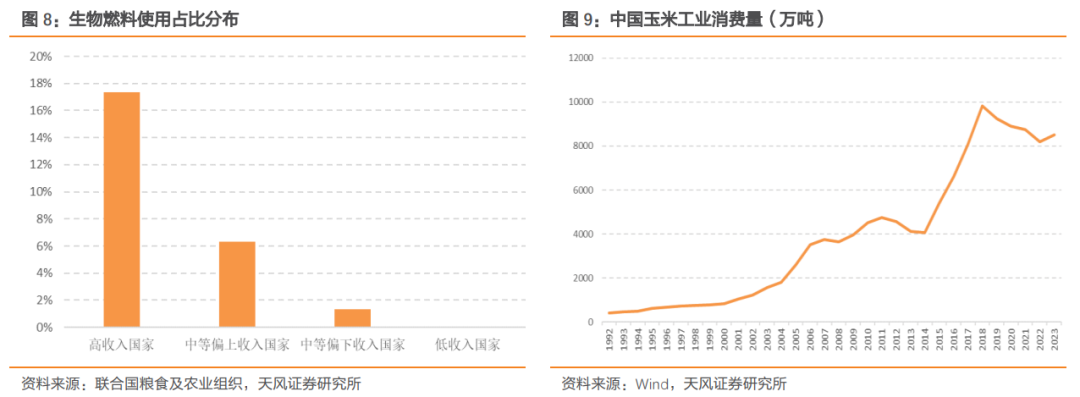

生物能源发展,推动工业用粮需求增长。生物能源持续发展(例如通过玉米来制乙醇,作为燃料使用)会拉动对粮食的需求。从不同收入水平国家的农产品用途结构来看,收入水平越高的国家,生物燃料占农产品用途的比例越高。我国生物能源呈现出类似趋势,例如玉米的工业需求量近30年来呈现快速增长的态势,据中国汇益网预测,2023年的玉米工业需求量预计达8,500万吨,占玉米总消费量比例达到30%。

1.1.3. 供给端

我国粮食供给能力存在制约。从粮食供给来看,我国粮食供给能力受到耕地面积有限、单产水平较低等因素的制约。

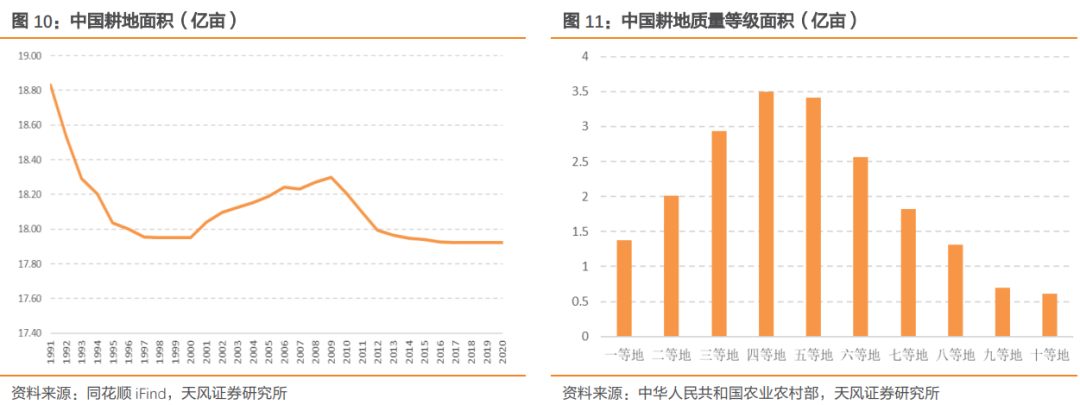

耕地面积有限,优质耕地资源紧缺。我国耕地面积从1991年的18.83亿亩减少至2020年的17.92亿亩,整体较为平稳。全国耕地由高到低依次可划分为10个质量等级,平均等级仅为4.76等。其中,一等到三等耕地面积加总仅6.3亿亩,占比约31%;中低产田占比69%。

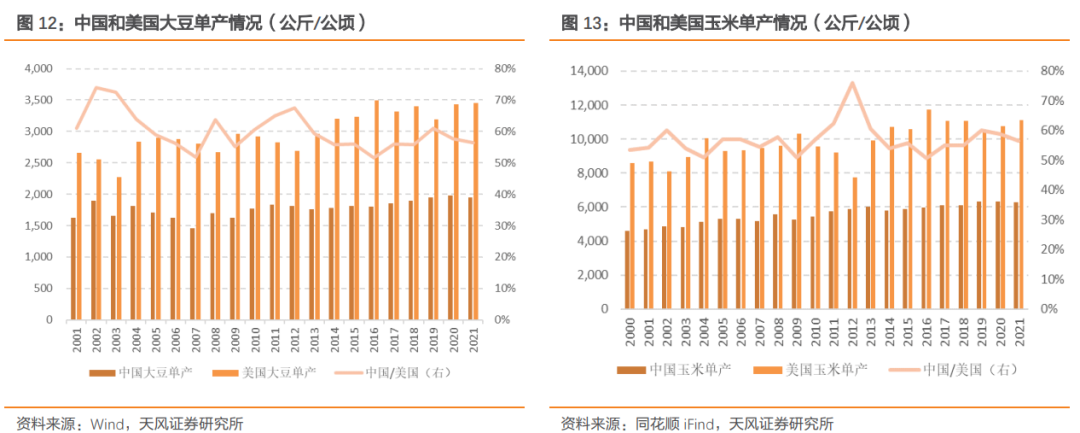

部分粮食单产与发达国家仍存在差距。对比美国,2021年我国大豆、玉米平均单产约为1,952公斤/公顷和6,291公斤/公顷,分别为美国的56.5%和56.6%。

1.1.4. 破局——提升产量

我们认为粮食安全保障核心在于提升产量,提升产量围绕提升单产、保障土地质量、提升农民种粮积极性等因素展开。从流程上看可划分为“优质种子培育”、“良好种植管理”、“高效粮食流通”等方面。

1.2. 种业:转基因带来行业拐点

1.2.1. 转基因技术:安全性有充分保障

转基因原理是作物基因的组合,并不改变人的基因。农业部多次发文,论证转基因作物安全性有保障。2023年农业农村部官网发布多篇文章,科普转基因作物,包括《转基因大豆的安全性有充分保障》、《为什么转基因产品要进行安全评价?为什么说通过安全评价的转基因产品是安全的?》、《转基因抗虫作物人吃了没事》、《实践证明转基因作物是安全的》、《食用转基因食品不会改变人的基因》。

玉米主要用于饲料、工业加工,而非直接食用。根据农业农村部预计,2023年我国玉米消费量预计达2.9亿吨,其中饲用消费为玉米第一大用途,占比达65%;工业消费(例如用玉米做生物酒精)为第二大用途;食用消费只占玉米消费的3%。转基因玉米未来也主要用于饲料和工业加工,直接食用比例低,降低消费者对于转基因作物的担忧。

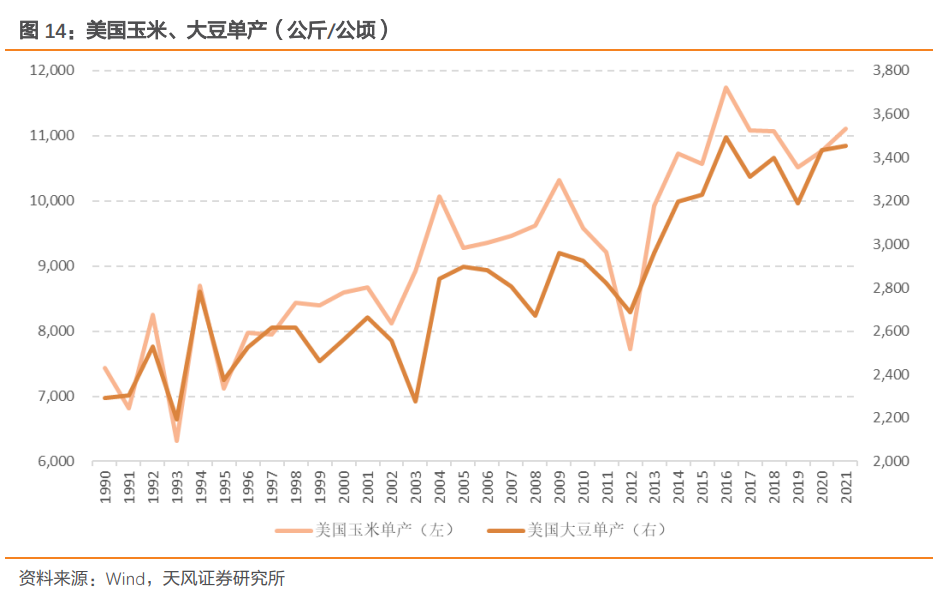

转基因技术对粮食产量提升显著。1996年,美国率先在全球推广转基因玉米、大豆技术,至2021年,美国玉米单产提升幅度达56%,单产突破1.1万公斤/公顷;大豆单产提升幅度达45%,单产达3455公斤/公顷。

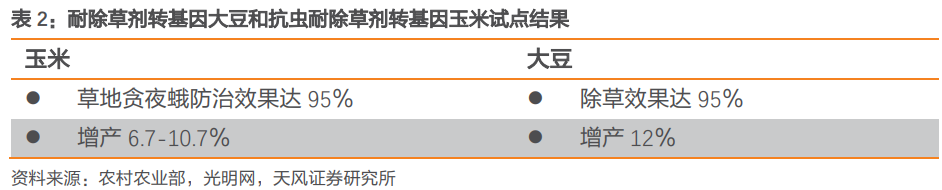

2021年,为解决当前种植过程中面临的草地贪夜蛾( 玉米主要虫害威胁 )和草害问题,我国农业农村部对已获得生产应用安全证书的耐除草剂转基因大豆和抗虫耐除草剂转基因玉米开展了产业化试点。从试点结果看,转基因大豆和玉米抗虫耐除草剂特性优良,增产增效和生态效果显著。

1.2.2. 政策持续出台,奠定产业化基础

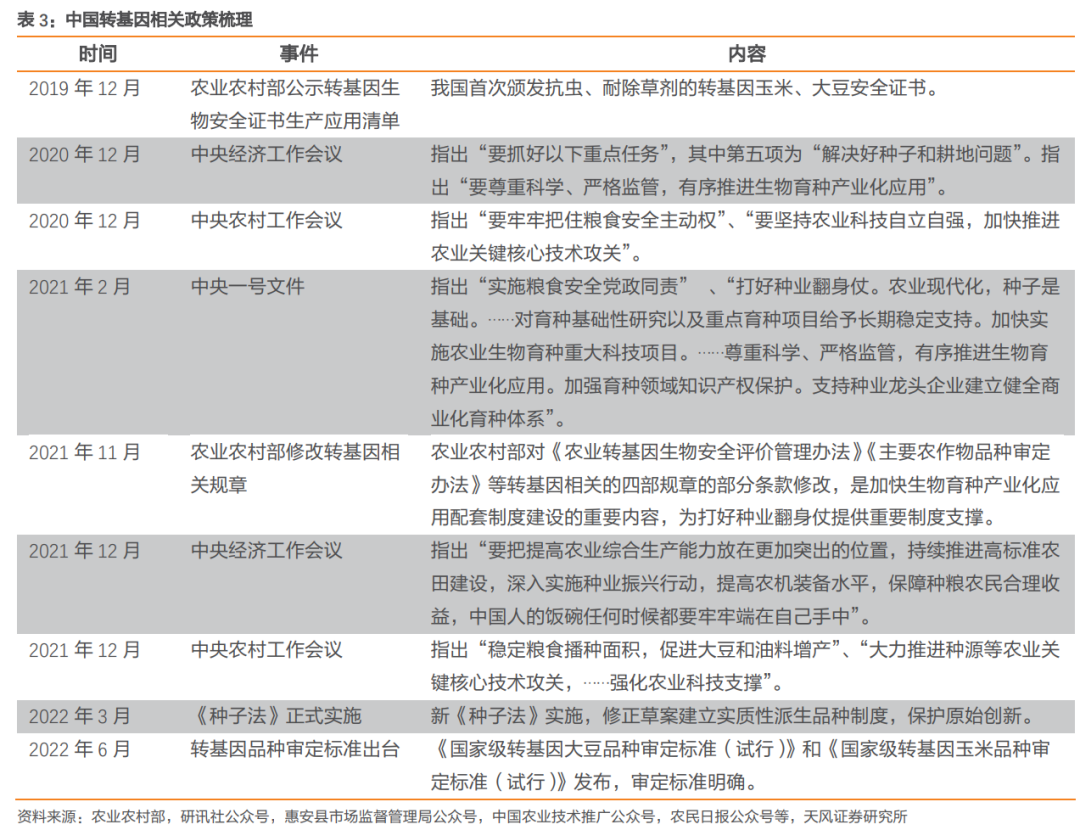

2020年中央经济工作会议把“解决好种子和耕地问题”列入2021年八项重点任务之一,指出“要加强种质资源保护和利用,加强种子库建设”,“要开展种源‘卡脖子’技术攻关,立志打一场种业翻身仗”。我国转基因相关政策持续出台,为我国转基因种子放开创造良好的技术和制度基础。

1.2.3. 市场空间

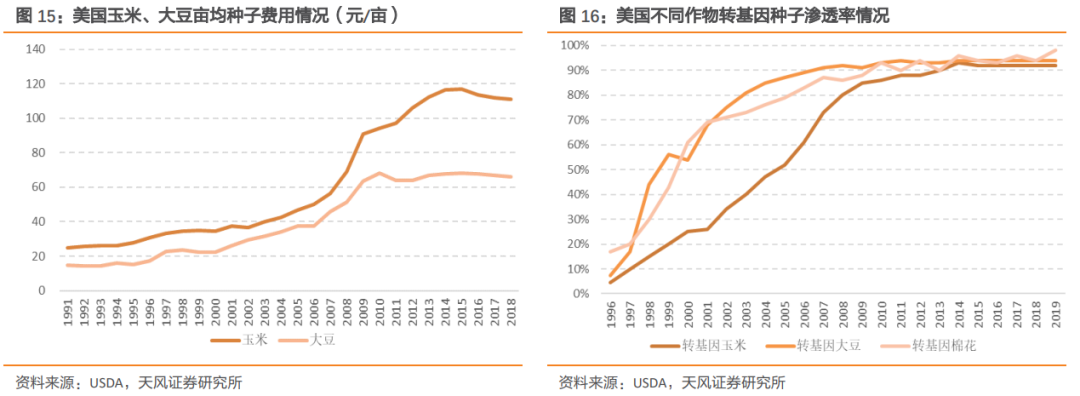

美国转基因技术驱动种子量价齐升。1996年美国放开转基因玉米和大豆之后,推动了转基因种子价格的上涨,玉米种子价格从推广初期的30元/亩上涨至约110元/亩,大豆种子价格从17元/亩上涨至约65元/亩。美国转基因大豆和棉花推广速度较快,2002年渗透率普遍达70%以上,转基因玉米种子2008年渗透率达到约80%,最终美国转基因玉米、大豆、棉花的渗透率均达到90%以上,转基因品种竞争力强劲。

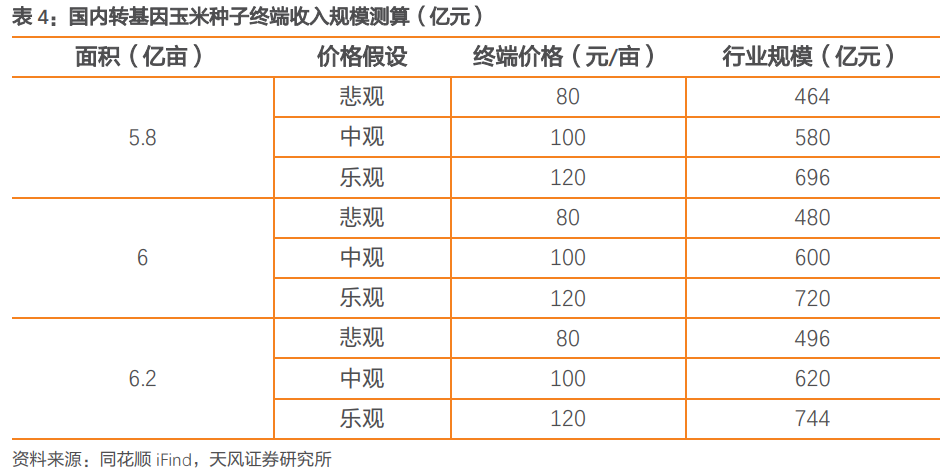

以转基因玉米为例,我们认为随着国内转基因种子的推广,种子价格有望增长,同时带动转基因玉米种子规模扩张。在中性预期下,国内转基因玉米终端价格有望达100元/亩(常规玉米种子约50-60元/亩),按6亿亩种植面积计算,转基因玉米种子终端市场空间有望达600亿元。

1.2.4. 竞争格局:技术变革推动行业集中度提升

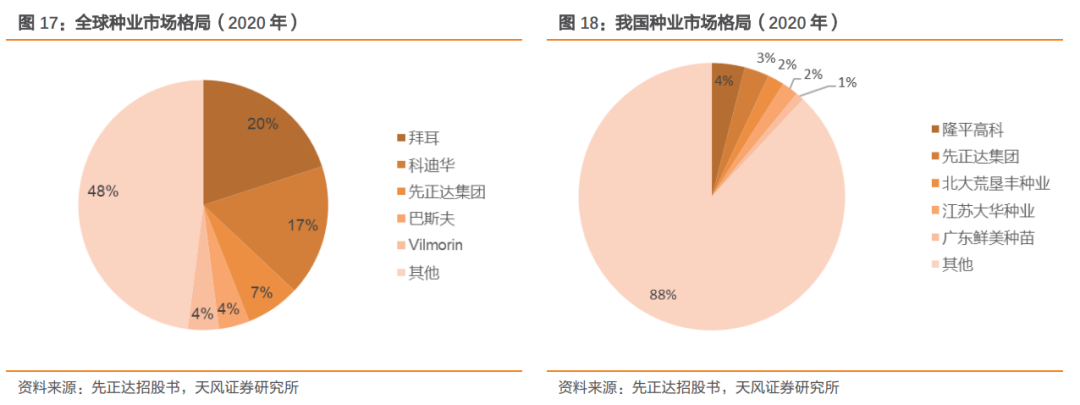

2020年排名第一的拜耳(即孟山都)市占率达20%,CR5占比达52%。国内2020年种业的格局相对较为分散,第一名的隆平高科市占率仅4%,CR5占比仅为12%。未来,如果生物育种实现商业化,那么由于生物育种技术投入大、技术壁垒高,具备相关技术的企业竞争优势将会放大,或可能加速行业集中度提升,重塑种业竞争格局。

技术储备丰富的公司有望取得先发优势。我国少数种业公司领先布局生物育种技术,成功掌握转基因技术/品种:大北农通过控股子公司直接掌握转基因玉米和大豆性状技术,并且与国内 130 多家种业企业进行合作,覆盖面积 2 亿多亩;隆平高科参股两家转基因技术公司;登海种业和荃银高科通过合作的方式完成转基因玉米品种储备。

1.3. 种植及流通:受益于农业现代化

1.3.1. 良好种植管理

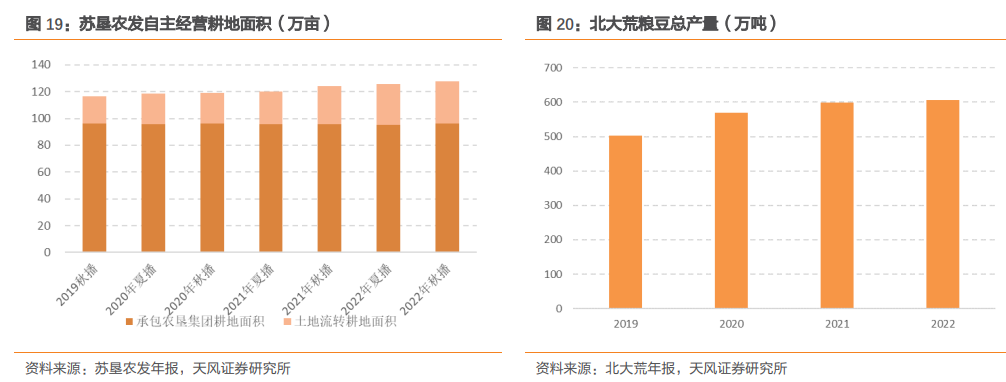

耕地方面,土地流转加速,农垦集团把握机遇。城市化比例提升、农业人口比例降低等因素,使得我国分散化、小规模的土地经营模式已不能适应需求,导致土地流转加快。适度提升规模有助提高农业经营效益,龙头企业为代表的新型农业经营主体受益。苏垦农发、北大荒作为大型种植基地经营企业,近些年经营面积/产量保持提升趋势。

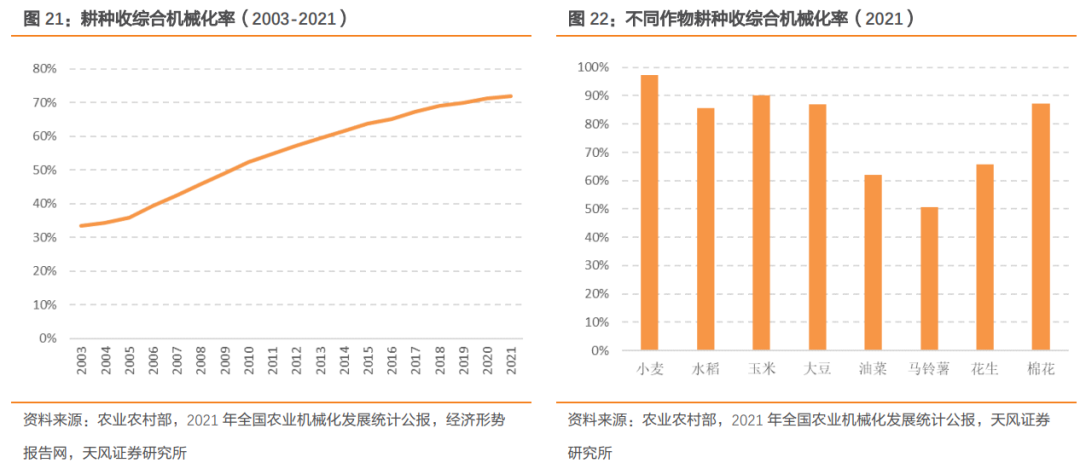

农机方面,机械化有助于提升生产效率。我国农业进入新的发展阶段后,农业生产结构迅速变化,区域协作、质量控制、规模化经营、标准化生产,用传统人工方式难以实现,需要提高机械化水平。我国于2004年启动实施农机购置补贴政策,对农民购买先进适用农机给予补贴,2021年全国农作物耕种收综合机械化率达到72.0%,较2003年提高38.6pct。分品种看,小麦、玉米的机械化率较高,水稻、大豆、油菜等作物的机械化率仍有提升空间。

农田水利方面,推进高标准农田建设。高标准农田是“旱能灌、涝能排”的高质量耕地,农田水利工程是高标准农田建设的重要方面。2022年底,全国累计建成10亿亩高标准农田;2023年目标是继续加强高标准农田建设,新建4,500万亩、改造提升3,500万亩;截至2023年3月底,全国已建成高标准农田面积约为1,942万亩,占年度任务量的24.3%。《节约用水工作部际协调机制2023年度工作要点》提出统筹发展高效节水灌溉1,000万亩;截至2023年3月,已建成高效节水灌溉面积约为322万亩,占年度任务量的32.2%。

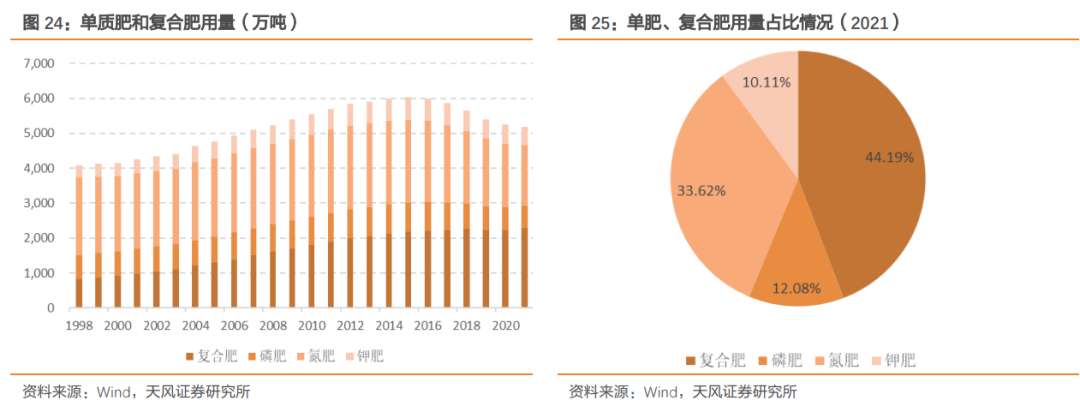

化肥方面,复合肥用量上升趋势明显。单质肥(氮肥、磷肥、钾肥)功能相对单一,相比之下,复合肥营养全面,有效成分高,能更好地满足种植端的需求。1998年至2021年,我国复合肥用量由822万吨上升到2,294万吨,占比从20.13%上升至44.19%。

新型复合肥企业竞逐的制高点。新型肥料将传统氮肥、磷肥、钾肥、复合肥等产品转型升级,使其营养功能得到提高或使之具有新的特性和功能。2015-2020年我国新型肥料的年均消费增速达为10%,相比之下单质肥呈现负增长。新型肥料盈利能力高于常规复合肥,是大型化肥企业竞逐的制高点。

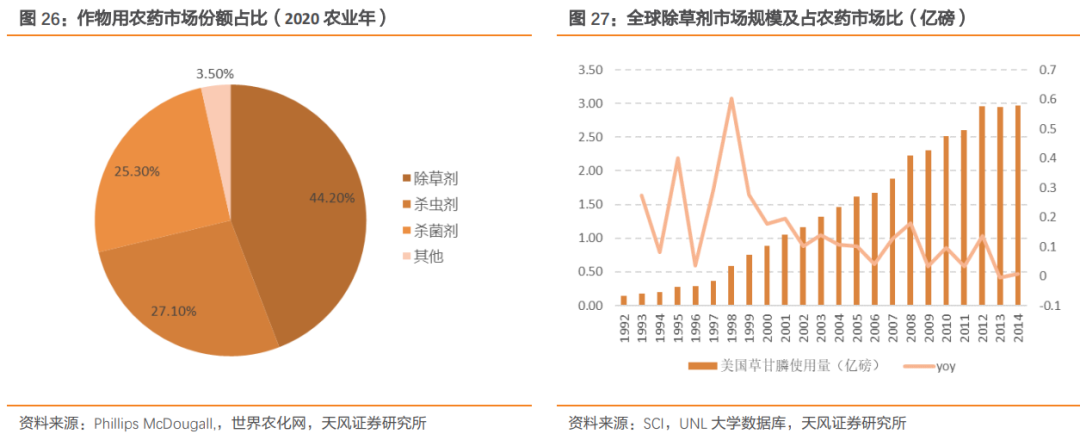

农药方面,育种技术变革驱动结构调整。转基因作物的种植将使得杀虫剂用量下降,同时除草剂的使用量部分品种会增加。美国自20世纪90年代推广抗虫耐除草剂转基因作物之后,草甘膦的需求量直线上升,逐渐成为在全球范围内使用面积最广的除草剂品种;参考美国经验,我们预计未来我国转基因作物的推广将拉动我国对草甘膦等除草剂的需求。

1.3.2. 高效粮食流通

我们认为通过与一带一路沿线国家的合作,可以适当分散进口风险。根据环球网2022年8月报道,国际四大粮商垄断全球80%的粮食交易量,在收储、物流、海运、金融、贸易等多领域形成对国际粮食贸易的垄断性控制。2021年中粮营收位列国际粮仓之首,正在打破国际四大粮商的长期垄断局面。

2. 国证粮食产业指数投资价值分析

2.1. 简介

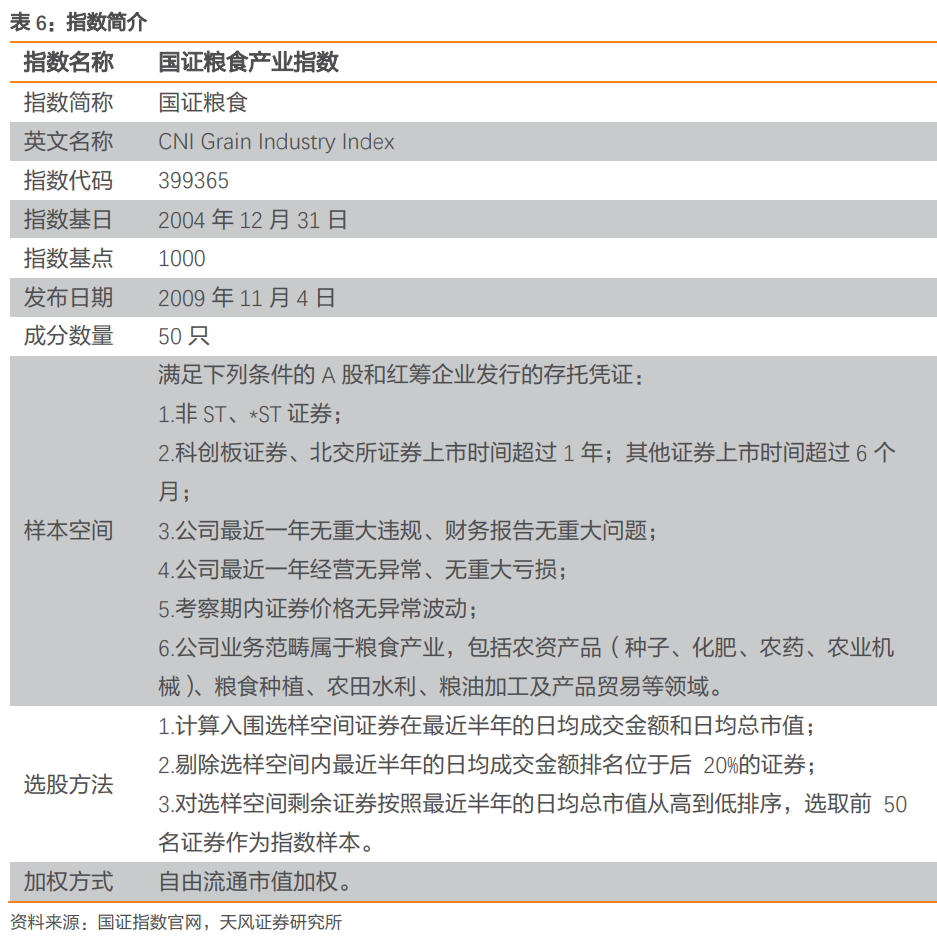

国证粮食产业指数(简称“国证粮食”)为反映沪深北交易所粮食产业相关上市公司的证券价格变化情况,丰富指数化投资工具,编制国证粮食产业指数。指数样本实施半年度定期调整,于每年6月和12月的第二个星期五的下一个交易日实施。

2.2. 市值分布

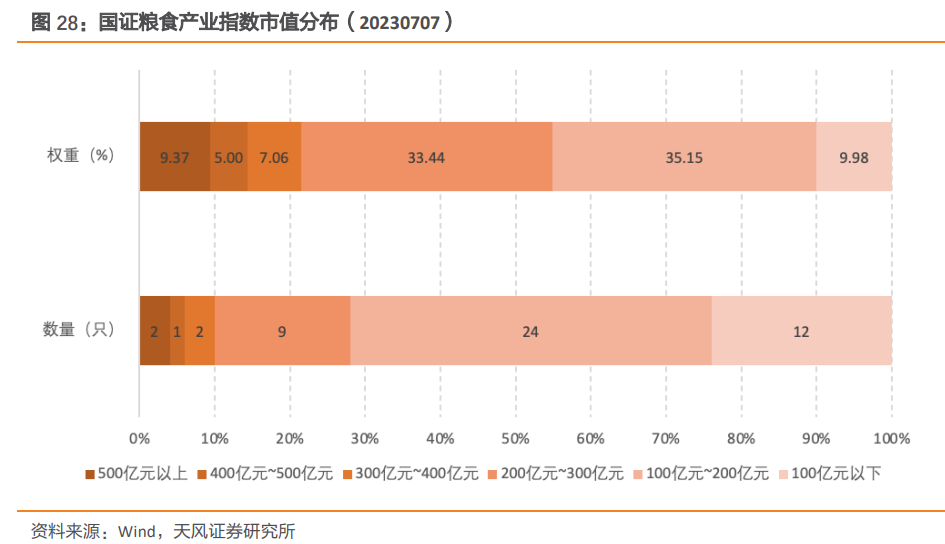

截至2023年7月7日,国证粮食产业指数中有14只成份股总市值超过200亿元,合计权重54.86%,其中盐湖股份(4.95%)总市值超1000亿元,金龙鱼(4.42%)总市值超2000亿元;总市值位于300亿元至500亿元的成份股共3只,合计权重12.06%;总市值位于100亿元至300亿元的成份股共有33只,合计权重68.59%。

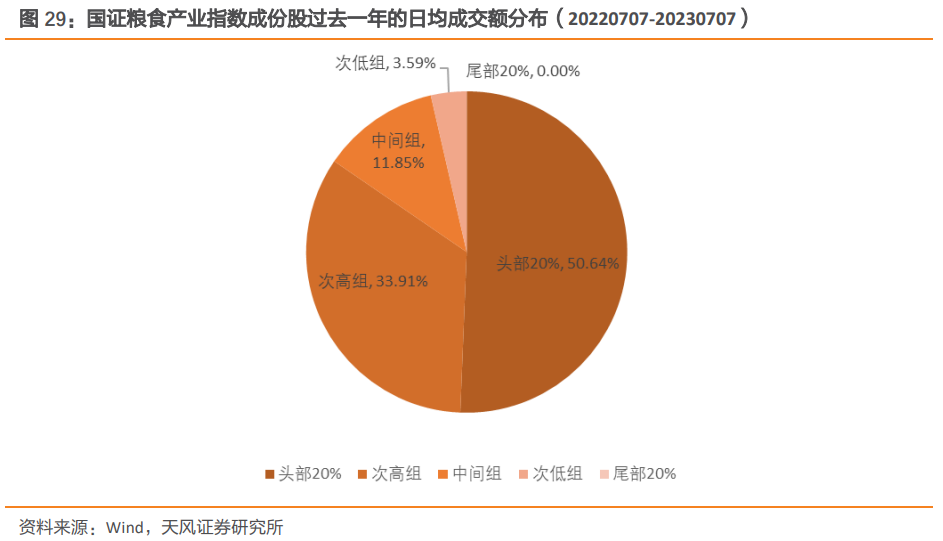

将全市场的股票按照过去一年日均成交额分为5组,根据成份股权重计算,截至2023年7月7日,国证粮食产业指数成份股中位于前20%的股票占比50.64%,位于次高组的占比33.91%,位于中间组的占比11.85%,合计权重96.41%.从日均成交额分布来看,该指数成份股的流动性良好。

2.3. 行业定位准确

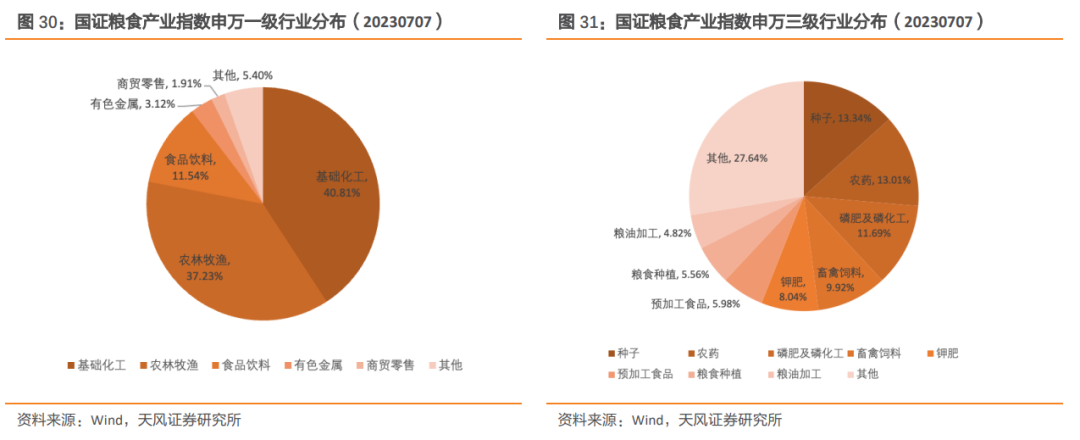

截至2023年7月7日,按申万一级,国证粮食产业指数行业集中度较高,主要集中在基础化工(40.81%)和农林牧渔(37.23%)行业,合计权重78.04%。按申万三级,国证粮食产业指数主要权重板块集中在种子(13.34%)、农药(13.01%)、磷肥及磷化工(11.69%)行业等,行业定位准确,围绕粮食产业。

2.4. 前十大权重股

国证粮食产业指数前十大权重股平均总市值为557.11亿元,合计权重为45.84%,分布在种子、粮油加工及贸易、化肥、粮食种植和农药板块,均为粮食产业核心板块。

2.5. 估值水平低

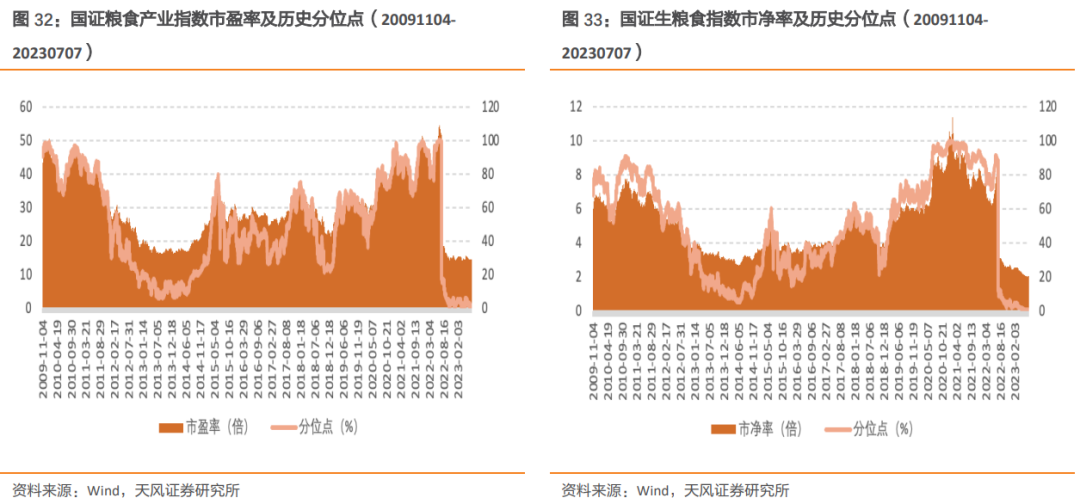

从估值水平来看,截至2023年7月7日,国证粮食产业指数的市盈率为14.32倍,市净率为2.05倍;以2009年11月4日至2023年7月7日为样本期,该指数市盈率历史分位点为1.44%,市净率历史分位点为0.42%。该指数市盈率和市净率当前均处于历史低位,随着粮食产业机会的渐行渐近,估值中枢或有望抬升。

2.6. 具有未来发展潜力

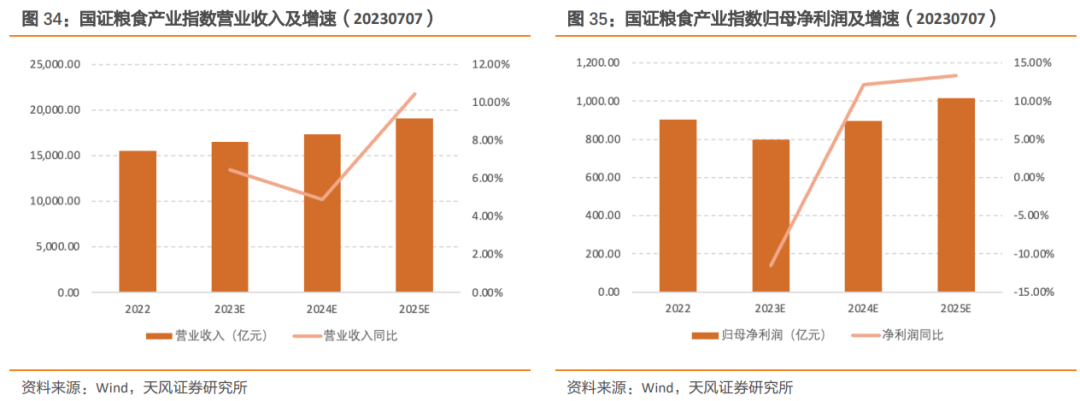

截至2023年7月7日,根据Wind一致预测,国证粮食产业指数2023年、2024年、2025年的一致预期营业收入增速分别为6.44%、4.90%、10.45%;一致预期归母净利润增速分别为-11.57%、12.18%、13.30%。根据一致预期营业收入和一致预期归母净利润数据,中证粮食指数拥有良好的基本面支撑,具备未来发展潜力。

2.7. 业绩表现领先

以2010年1月1日至2023年7月7日为样本期,国证粮食产业指数总收益为150.29%,年化收益率为7.24%,波动率为25.09%,夏普比为0.37,业绩表现整体优于沪深300、中证500和中证1000。

以2010年1月1日至2023年7月7日为样本期,国证粮食产业指数净值为2.49,自2019年起国证粮食产业指数的净值均优于沪深300、中证500和中证1000。

3. 鹏华国证粮食ETF

鹏华基金管理有限公司成立于1998年12月22日,截至2023年6月末,公司管理资产总规模达到11517亿元,301只公募基金、13只全国社保投资组合、7只基本养老保险投资组合。鹏华基金旗下鹏华国证粮食产业交易型开放式指数证券投资基金(场内简称“粮食ETF”,基金代码“159698”)于2023年7月3日开始发行。

关注我们

风险提示:

本报告基于历史数据分析,市场环境、政策变动等因素皆可能使得本报告分析失效。

注:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告《基金研究:渐行渐近的机会》

对外发布时间

2023年7月17日

报告发布机构

天风证券股份有限公司

(已获中国证监会许可的证券投资咨询业务资格)

本报告分析师

吴先兴 SAC 执业证书编号:S1110516120001

点击右下角“赞

本篇文章来源于微信公众号: 量化先行者

本文链接:https://kxbaidu.com/post/%E6%B8%90%E8%A1%8C%E6%B8%90%E8%BF%91%E7%9A%84%E6%9C%BA%E4%BC%9A.html 转载需授权!