【广发金融工程】AI复盘5月首推医药机械非银(20230507)

摘要

Abstract

最近5个交易日,科创50指数跌2.58%,创业板指涨0.37%,大盘价值涨3.64%,大盘成长跌0.05%,上证50涨2.52%,国证2000代表的小盘涨1.8%,非银大涨,通信家电电子计算机下跌。

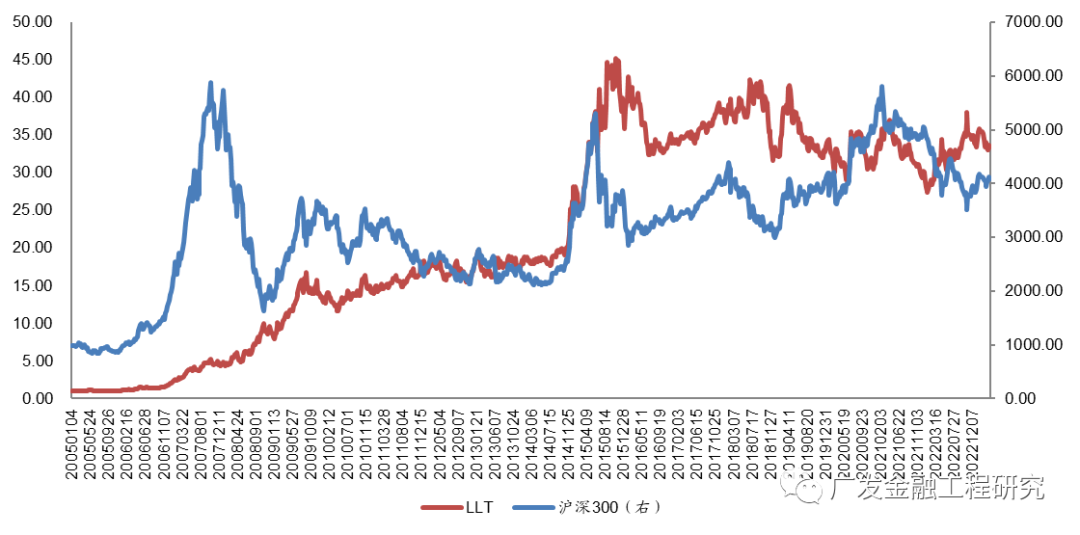

长周期看深100指数技术面,深100技术面每隔3年1轮熊市,之后是牛市,比如2012/2015/2018/2021年,每次下行幅度在40%至45%之间,本轮始于2021年1季度的调整无论时间与空间看都比较充足,不排除一轮新的上升周期的起点就在当下,事实上已经开始反弹,幅度可观。

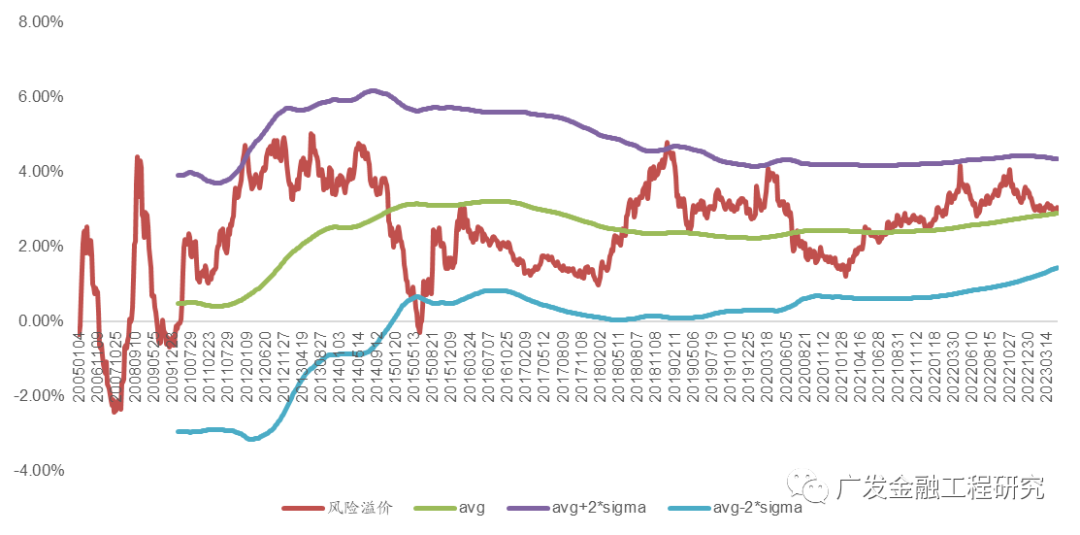

风险溢价,中证全指静态PE的倒数EP减去十年期国债收益率,权益与债券资产隐含收益率对比,历史数次极端底部该数据均处在均值上两倍标准差区域,比如2012/2018/2020(疫情突发),20220426达到4.17%,上边界4.27%,几乎触及了上边界,20221028,风险溢价再次上升到4.08%,市场迅速反弹,截至20230505指标3.07%,两倍标准差边界为4.35%。

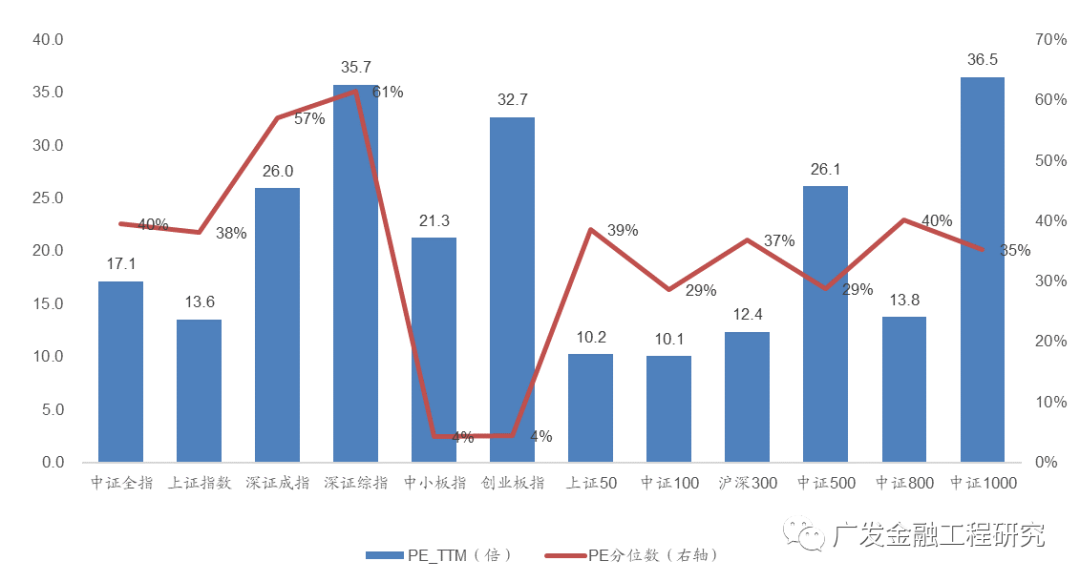

估值水平,截止20230505,中证全指PETTM分位数40%,上证50与沪深300分别为39%、37%,创业板指4%,中证500与中证1000分别为29%、35%,市场静态估值相对历史处于底部水平。

自上而下债务周期视场角看,23年2月份宏观杠杆率增速预计为16.4%,Wind一致预期2023年1季度名义GDP增速4.4%,按照支出法拆解至月度,2023年2月份TTMGDP增速预计4.2%,分子端总债务预计12%,杠杆率增速同比上行至16.4%,增速环比上升2.5pct,分项看居民与政府端杠杆率稳定,企业端杠杆率环比扩大1.4cpt,从历史周期看,杠杆率上行周期通常为20个月,预计下一轮高点将出现在2023年4季度,由于本轮杠杆率上行主要为债务稳定,产出走弱,不同于以往,在见到产出走强之前,宽松周期将维持。

AI复盘模型对全市场所有股票进行了复盘计算,模型的观察周期是月度级别,从截止5月5日收盘的情况来看,前200只排序最好的公司,主要分布在三个行业,医药机械非银,月度观察维度上,三个行业或表现占优。

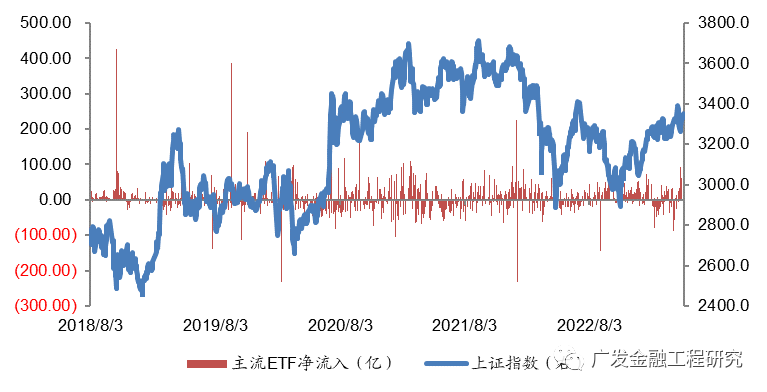

资金交易层面,最近一周,ETF交易工具整体流入264亿元,北向资金流入13亿元,融资盘5个交易日流出200亿元,两市日均成交11053亿元。

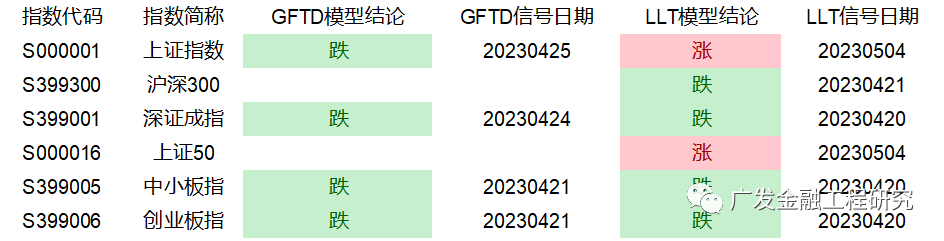

一、量化模型择时结论

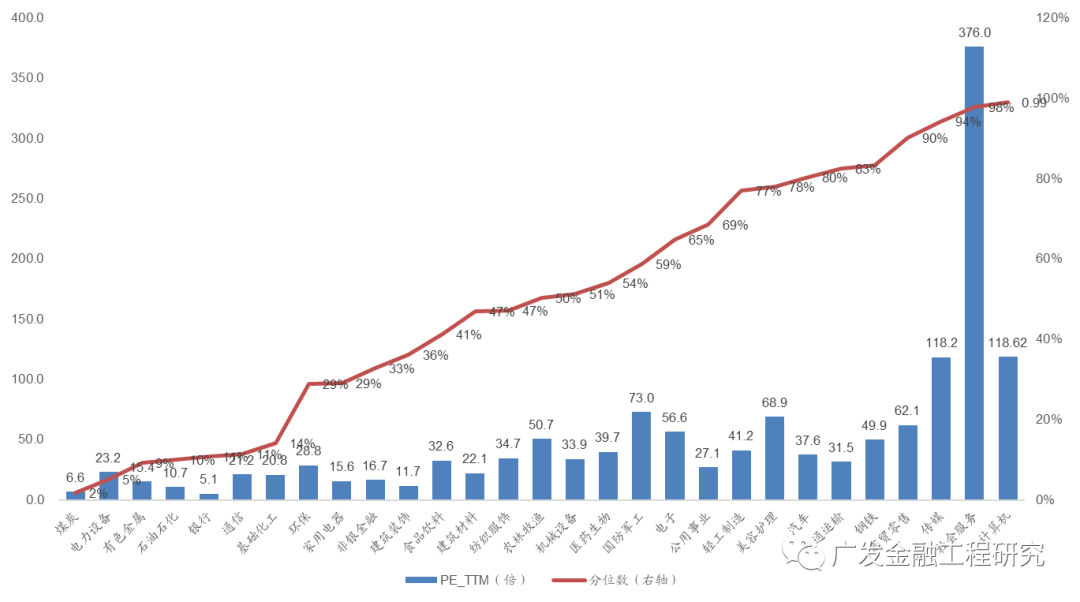

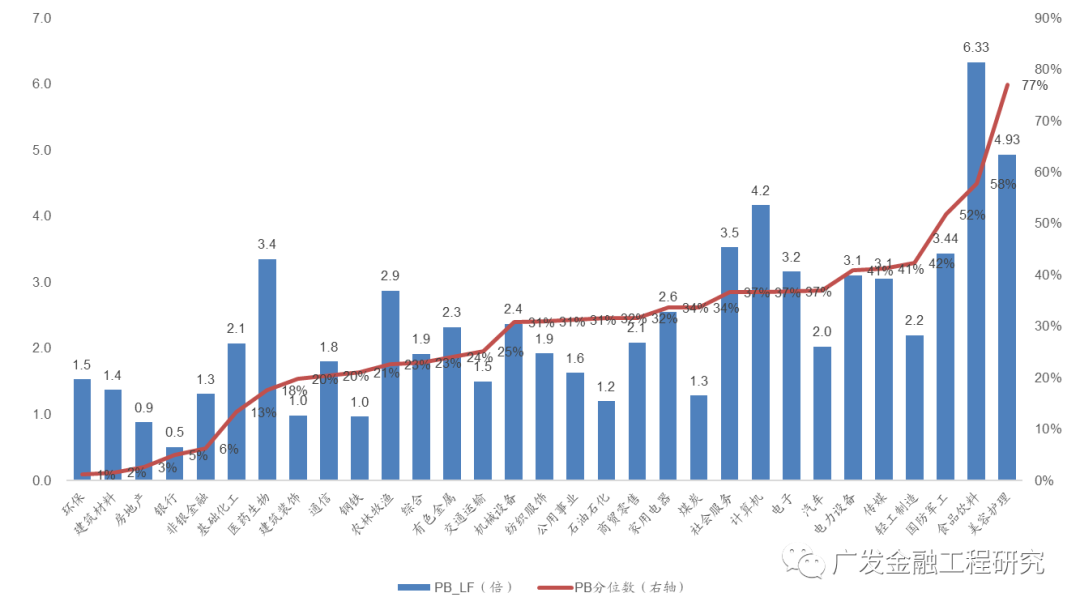

二、市场与行业估值

三、主流ETF规模变化

主流ETF资金流本期估算处于净流入状态,累计规模为264亿元左右。

四、期权成交量看涨看跌比

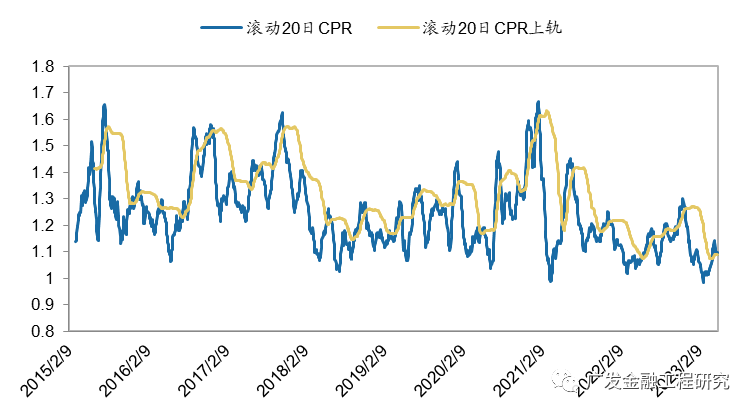

上证50ETF期权成交量看涨看跌比率(CPR)最近20个交易日高于60日布林通道上轨,该模型认为蓝筹股短期存在超买风险。

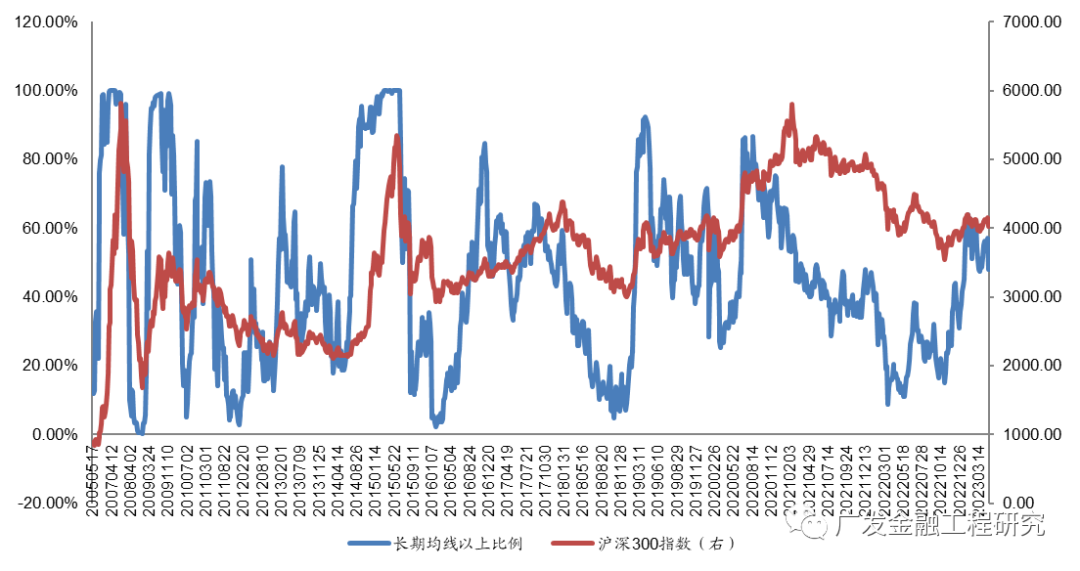

五、市场情绪之200日长期均线之上比例

六、权益资产与债券资产风险偏好跟踪

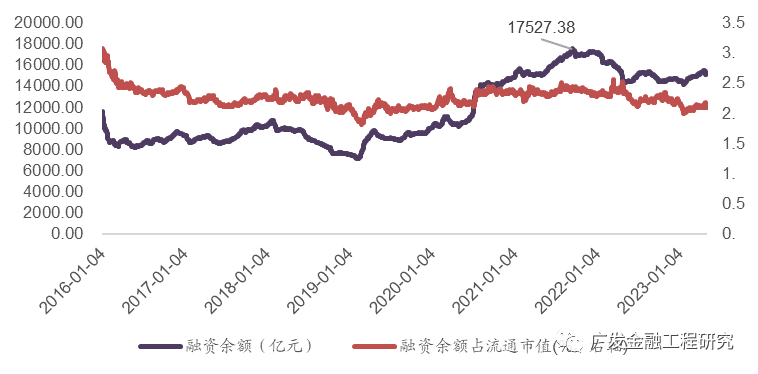

七、融资余额

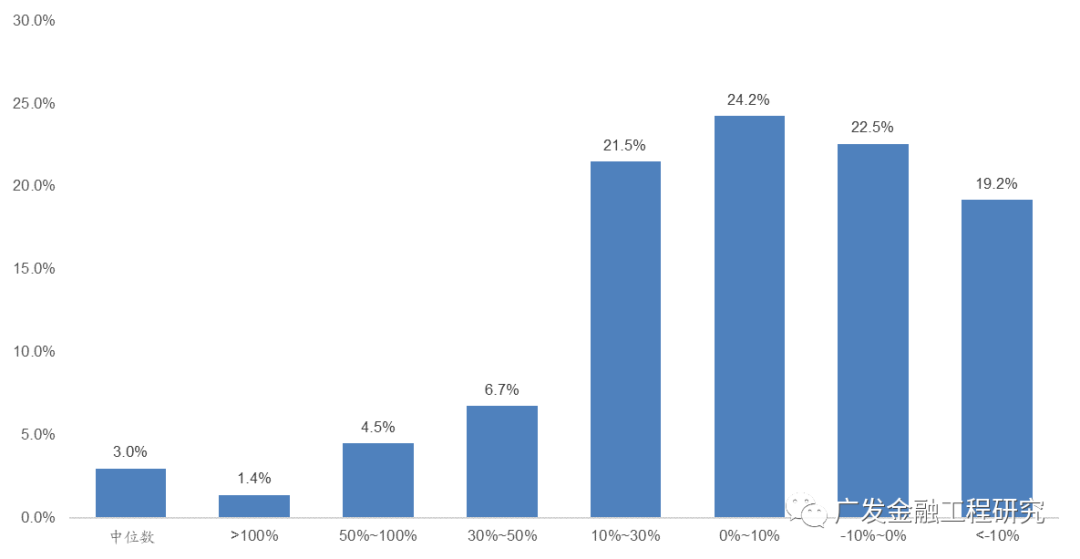

八、个股2023年基于收益区间的占比分布统计

风险提示

GFTD模型和LLT模型历史择时成功率为80%左右,并非100%,市场波动不确定性下模型信号存在失效可日历效应和宏观因子事件由历史数据回测得到,市场结构及交易行为的改变可能使得策略失效。因为量化模型的不同,本报告提出的观点可能与其他量化模型得出的结论存在差异。

详情请参考我们在2023年5月7日发布的报告《金融工程:AI复盘5月首推医药机械非银—A股量化择时研究报告》。

历史报告

相关研究报告

法律声明:

本微信号推送内容仅供广发证券股份有限公司(下称“广发证券”)客户参考,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,广发证券不会因订阅本微信号的行为或者收到、阅读本微信号推送内容而视相关人员为客户。

完整的投资观点应以广发证券研究所发布的完整报告为准。完整报告所载资料的来源及观点的出处皆被广发证券认为可靠,但广发证券不对其准确性或完整性做出任何保证,报告内容亦仅供参考。

在任何情况下,本微信号所推送信息或所表述的意见并不构成对任何人的投资建议。除非法律法规有明确规定,在任何情况下广发证券不对因使用本微信号的内容而引致的任何损失承担任何责任。读者不应以本微信号推送内容取代其独立判断或仅根据本微信号推送内容做出决策。

本微信号推送内容仅反映广发证券研究人员于发出完整报告当日的判断,可随时更改且不予通告。

本微信号及其推送内容的版权归广发证券所有,广发证券对本微信号及其推送内容保留一切法律权利。未经广发证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 广发金融工程研究