【方正金工】价值风格有望延续强势,12月建议关注银行ETF、价值100ETF、家电ETF、物流ETF等产品

本文来自方正证券研究所于2022年12月6日发布的报告《价值风格有望延续强势,12月建议关注银行ETF、价值100ETF、家电ETF、物流ETF等产品》,欲了解具体内容,请阅读报告原文,分析师:曹春晓 S1220522030005

摘要

1、ETF市场快速发展,为资产配置投资者提供丰富的选择

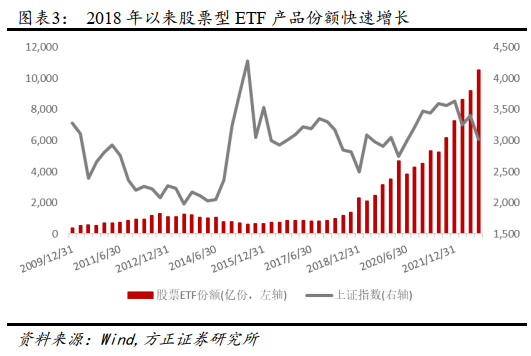

2018年以来,ETF市场迎来大规模资金净流入,同时伴随着大量宽基、行业、主题类ETF产品的不断上市,投资者可选择的ETF产品非常丰富。对于资产配置投资者而言,当前指数产品体系已经足够丰富来完成相应资产配置目标。

2、结合宏观经济周期的多因素指数产品轮动策略

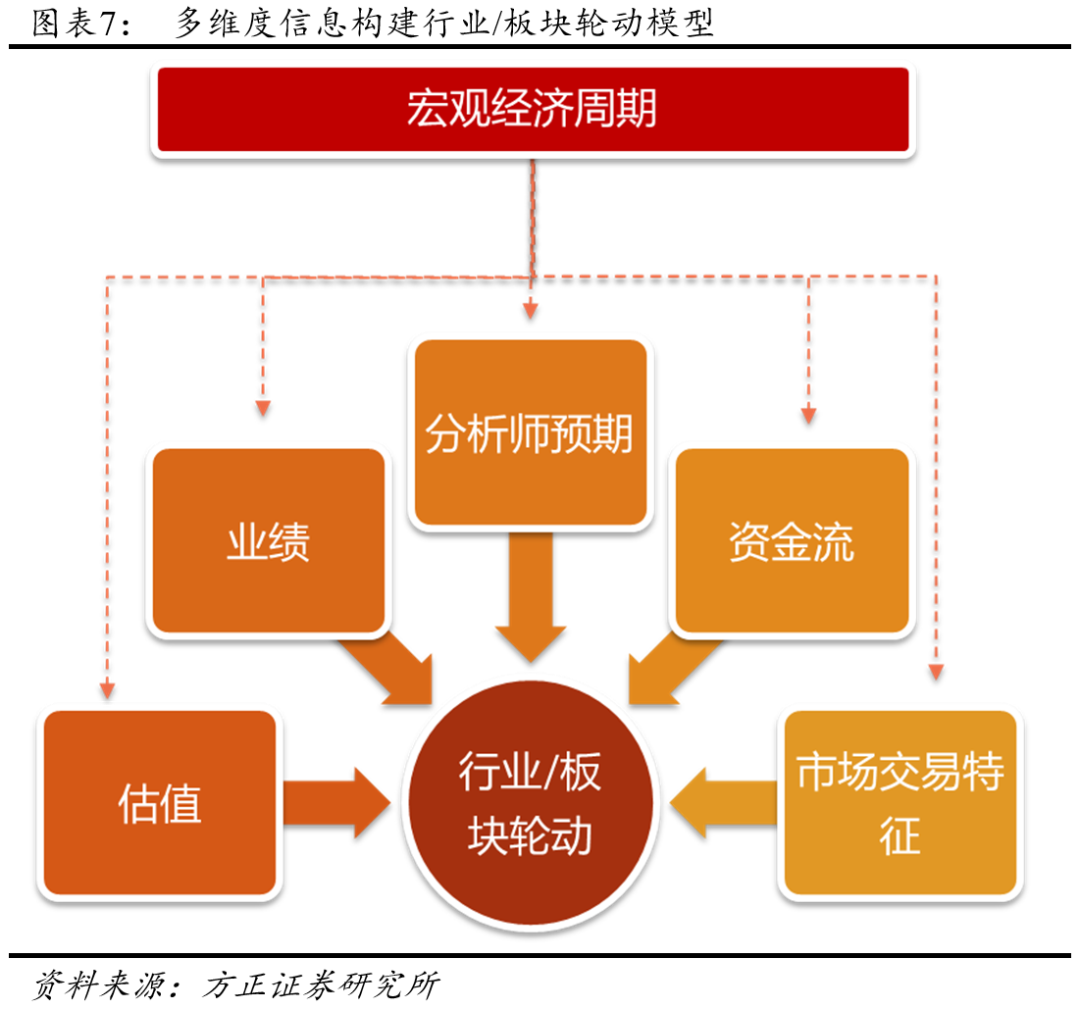

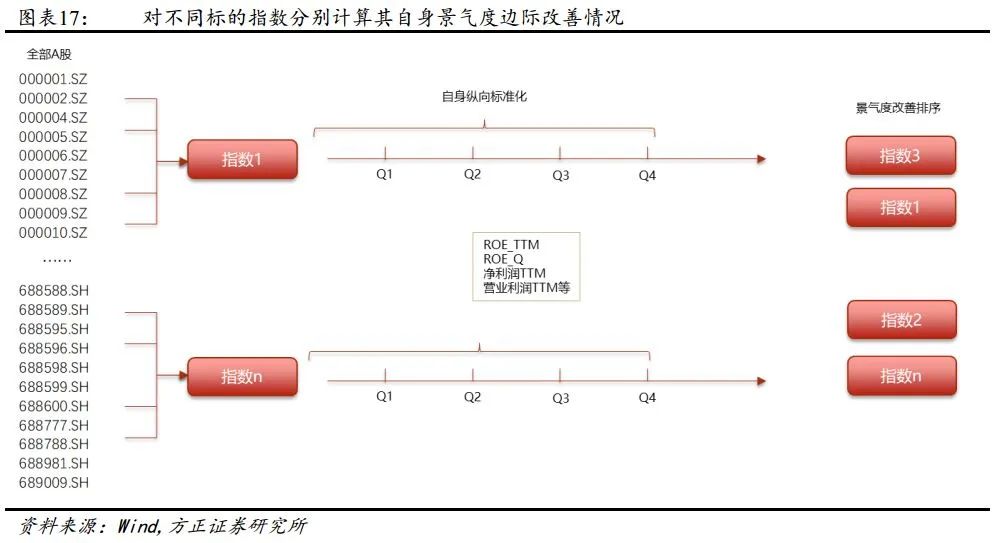

当前国内指数基金市场产品已非常丰富,对于权益投资者而言可选择的工具较多,如何有效的把握指数之间的轮动特征,如何构建长期有效的投资组合,是投资者较为关注的问题之一。在报告《基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一》中,我们结合“货币+信用”周期模型,以及估值、业绩、分析师预期、资金流、微观交易特征等不同因子,构建了全市场ETF产品轮动策略组合。

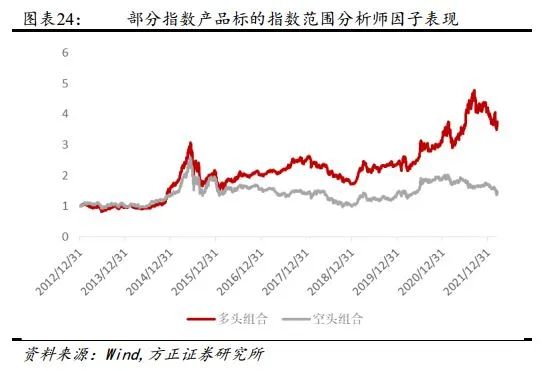

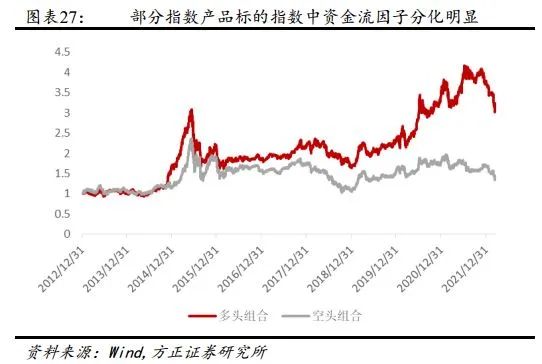

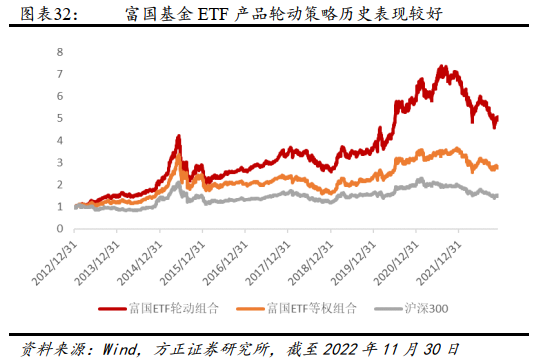

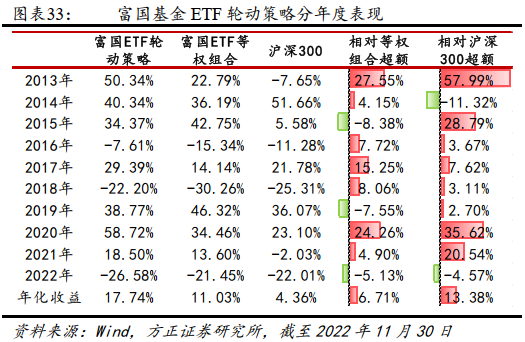

上述指数产品轮动策略不仅在全市场ETF产品范围内表现较好,在特定指数范围内的表现也较为出色。在报告《基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四》中,我们构建了富国基金ETF产品轮动策略。该模型历史表现较为出色,轮动组合相较于等权组合、沪深300指数具有明显的超额收益,年化超额分别约为6.71%、13.38%。

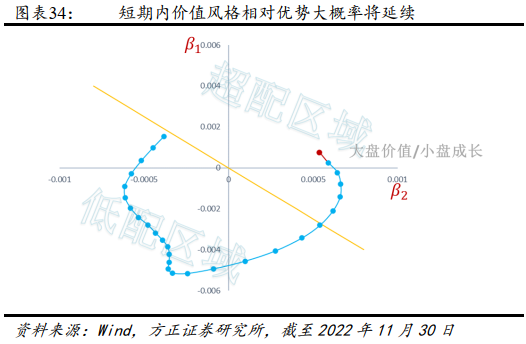

从短期市场表现来看,近期大盘价值风格明显走强,年末年初我们认为大盘价值风格的强势行情将大概率延续。

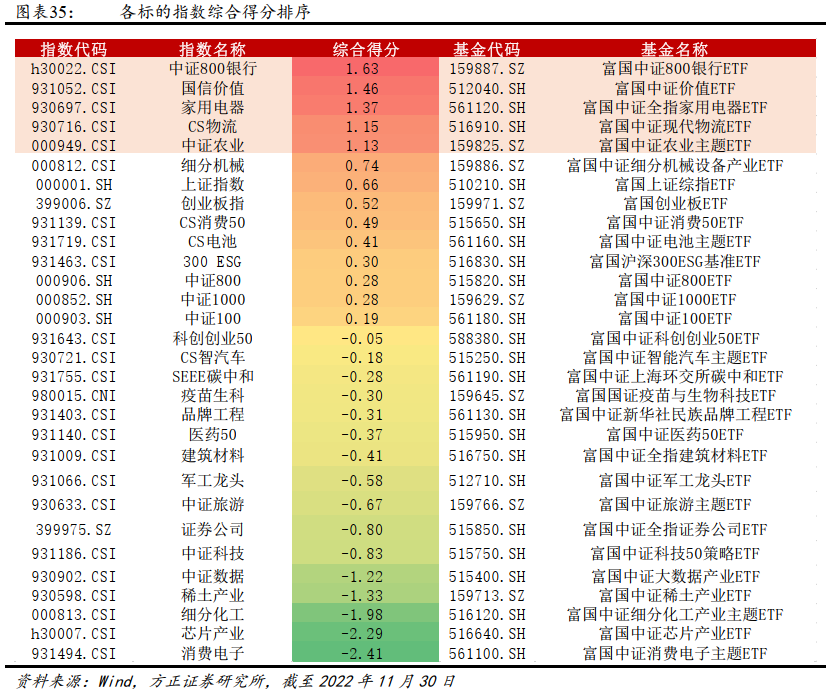

根据11月底最新数据,12月份模型建议关注:银行ETF(159887)、价值100ETF(512040)、家电ETF(561120)、物流ETF(516910)、农业ETF(159825)等产品。

风险提示

本报告中涉及到的具体指数基金如银行ETF、价值100ETF、家电ETF、物流ETF、农业ETF等产品均为富国基金旗下产品,富国基金管理有限公司目前是方正证券研究业务的签约客户。

本报告基于历史数据分析,历史规律未来可能存在失效的风险;市场可能发生超预期变化;各驱动因子受宏观环境影响可能存在阶段性失效的风险。

报告正文

1 指数基金市场快速发展,指数产品轮动策略受到市场关注

1.1 国内指数基金业务快速发展,其中ETF规模合计超万亿

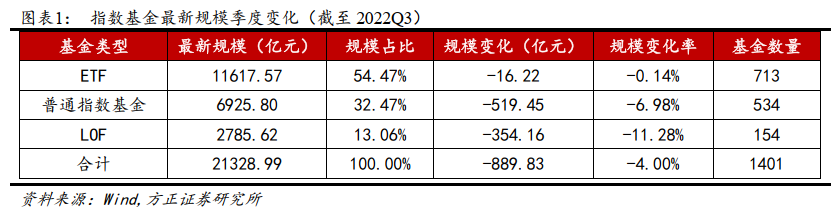

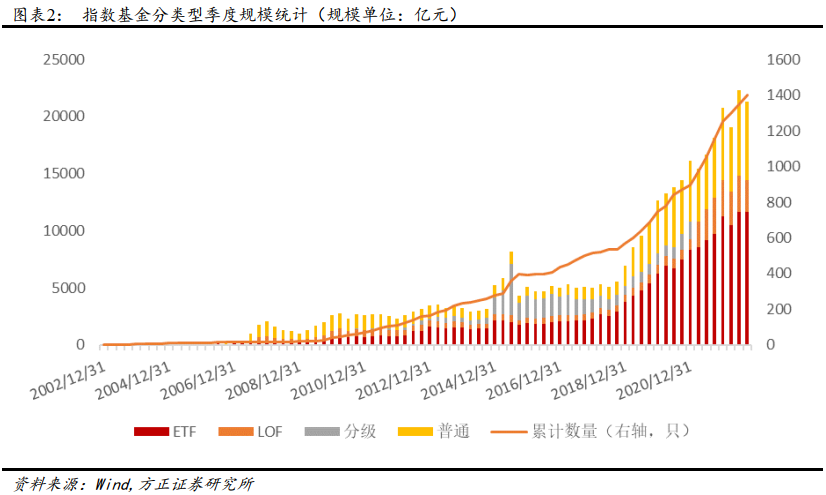

自国内首只指数基金于2002年成立以来,国内指数基金业务发展迅速,特别是自2018年以来,随着ETF市场的快速发展,指数基金规模大幅增长。截至2022年三季度末,国内指数基金数量达到1401只,规模合计21328.99亿元,其中ETF产品数量713只,规模合计11617.57亿元(不含ETF联接基金),占全部指数基金总规模的一半以上。

1.2 ETF市场的快速发展为资产配置投资者提供了丰富的产品体系

2018年以来,ETF市场迎来大规模资金净流入,同时伴随着大量宽基、行业、主题类ETF产品的不断上市,投资者可选择的ETF产品非常丰富。对于资产配置投资者而言,当前ETF产品体系已经足够丰富来完成相应资产配置目标。

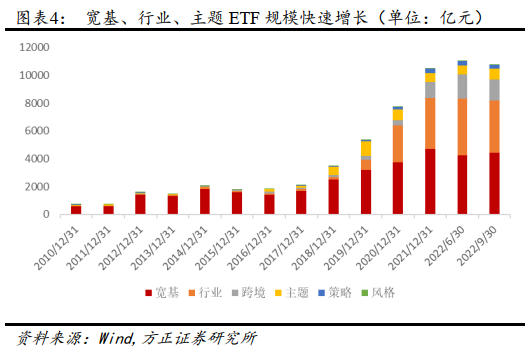

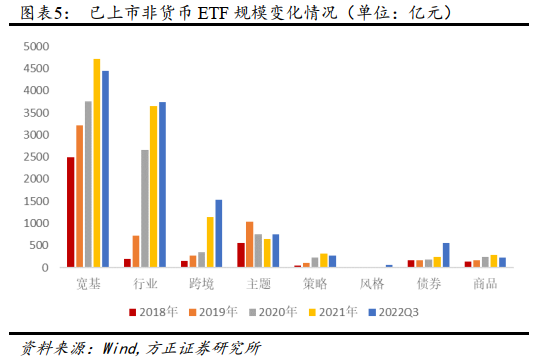

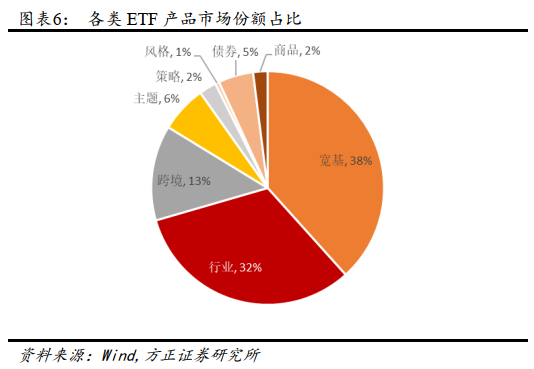

从产品类型来看,宽基ETF一直是第一大产品类型,近几年宽基ETF产品规模稳步增长,截至2022年Q3,宽基ETF规模合计4444亿元,市场份额占比约为38%。2020年以来行业ETF迎来爆发式增长,规模大幅上升,截至2022年Q3,行业ETF规模合计3735亿元,占比32%。

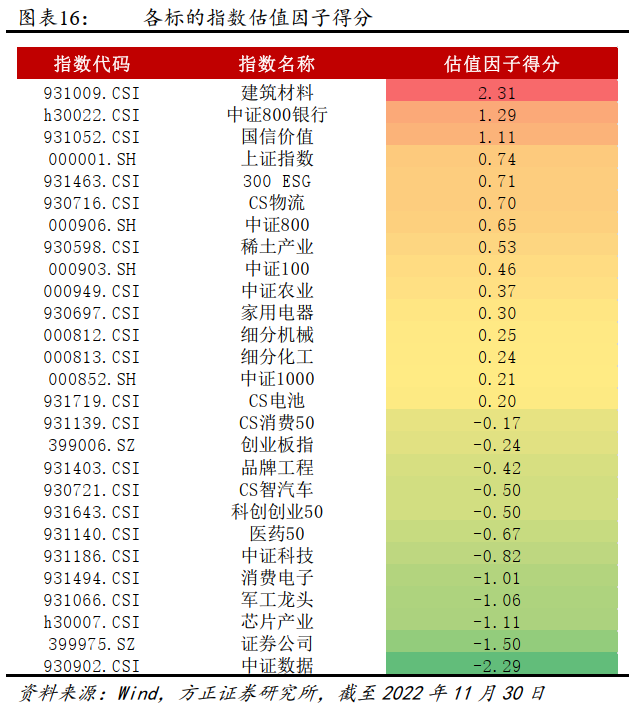

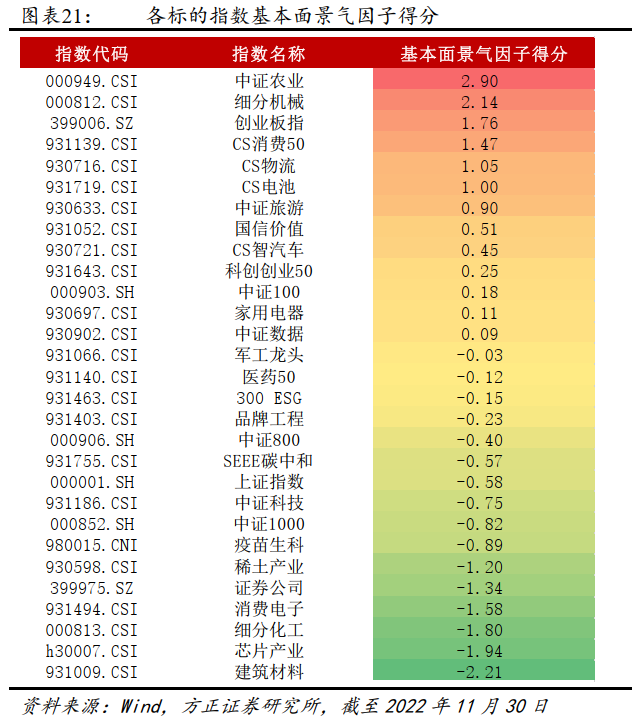

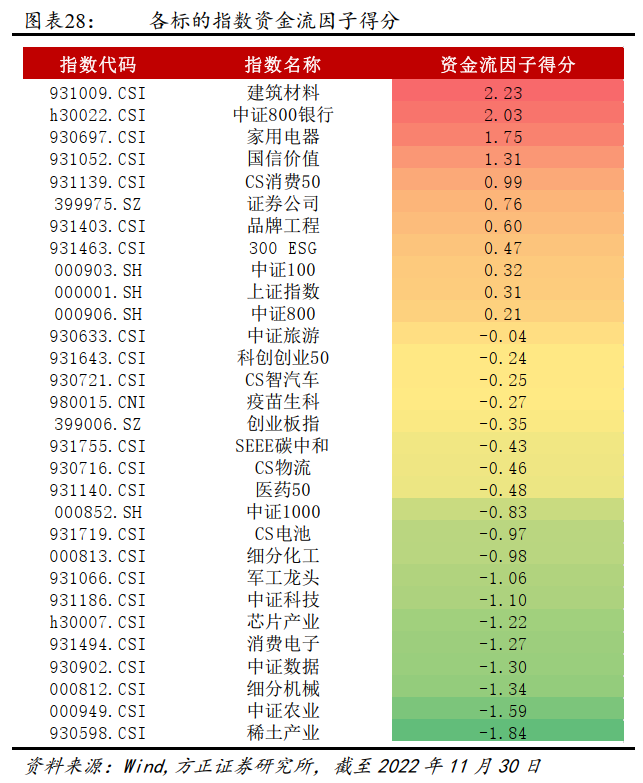

根据最新宏观经济数据,各指数估值因子得分如下表所示,其中建筑材料、中证800银行、国信价值、上证指数等得分较高。

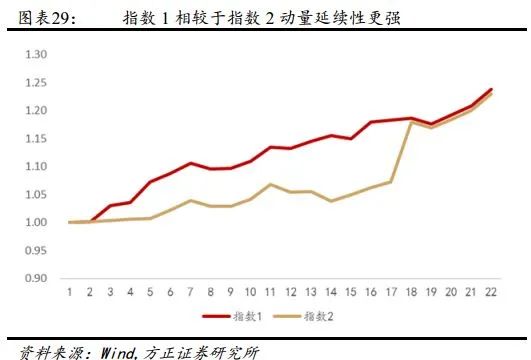

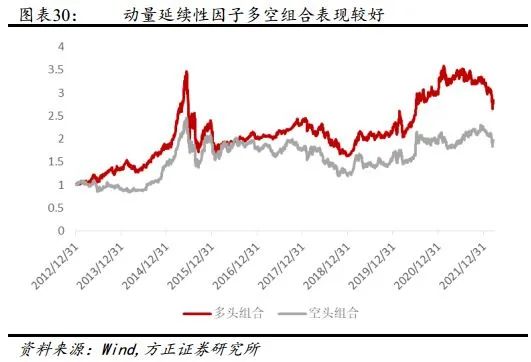

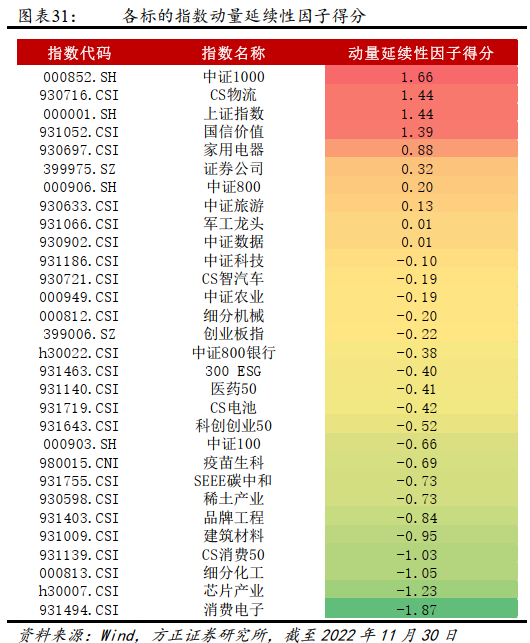

上述指数产品轮动策略不仅在全市场ETF产品范围内表现较好,在特定指数范围内的表现也较为出色。在报告《基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四》中,我们结合宏观经济周期模型与估值、业绩、分析师预期、资金流、动量延续性等因子,构建了富国基金ETF轮动策略。该模型历史表现较为出色,轮动组合相较于等权组合、沪深300指数具有明显的超额收益,年化超额分别约为6.71%、13.38%。

根据11月底最新数据,模型对各标的指数打分如下所示。12月份模型建议关注:银行ETF、价值100ETF、家电ETF、物流ETF、农业ETF等产品。

近期报告

**因子选股**

【方正金工】基于Wind偏股混合型基金指数的增强选股策略——多因子选股系列研究之七

【方正金工】个股股价跳跃及其对振幅因子的改进——多因子选股系列研究之六

【方正金工】波动率的波动率与投资者模糊性厌恶——多因子选股系列研究之五

【方正金工】个股动量效应的识别及“球队硬币”因子构建——多因子选股系列研究之四

【方正金工】个股波动率的变动及“勇攀高峰”因子构建——多因子选股系列研究之三

【方正金工】个股成交量的潮汐变化及“潮汐”因子构建——多因子选股系列研究之二

【方正金工】成交量激增时刻蕴含的alpha信息——多因子选股系列研究之一

**指数基金资产配置系列**

【方正金工】七月组合战胜沪深300,八月建议关注智能电动车ETF、国防军工ETF、食品ETF、消费龙头LOF等产品

【方正金工】宏观环境偏宽松,8月建议关注锂电池ETF、科创ETF、工银中证500ETF、180ESGETF、工银上证50ETF等

【方正金工】七月组合战胜沪深300 1.61%,双碳ETF、物流ETF、智能汽车ETF、1000ETF、军工龙头ETF等得分靠前

【方正金工】6月组合战胜沪深300指数1.63%,7月建议关注上证50ETF、180ESGETF、消费服务ETF、央企ETF等

【方正金工】六月组合上涨11.49%,七月建议关注食品ETF、银行ETF、消费龙头LOF、红利基金LOF、医疗ETF等产品

【方正金工】工银瑞信ETF轮动月报:6月建议关注锂电池ETF、科创ETF、180ESGETF、工银上证50ETF等产品

【方正金工】六月份建议关注食品ETF、医疗ETF、国防军工ETF、红利基金LOF等产品——华宝指数产品月报202206

【方正金工】易方达权益指数产品布局:管理规模行业领先,产品线全面均衡

【方正金工】五月份建议关注物流ETF、消费50ETF、银行ETF、价值100ETF、国货ETF等产品——富国ETF轮动策略月报

【方正金工】五月份建议关注食品ETF、红利基金LOF、银行ETF、消费龙头LOF等产品——华宝指数产品配置月报202205

【方正金工】基于国泰基金ETF产品的轮动策略构建——指数基金资产配置系列之五

【方正金工】基于富国基金ETF产品的轮动策略构建——指数基金资产配置系列之四

【方正金工】基于工银瑞信基金ETF产品的轮动策略构建——指数基金资产配置系列之三

【方正金工】基于华宝基金指数产品的轮动策略构建——指数基金资产配置系列之二

【方正金工】基于权益型ETF产品的资产配置策略——指数基金资产配置系列之一

**行业轮动**

【方正金工】8月份行业组合战胜基准1.15%,9月建议关注电力设备、煤炭、农林牧渔等行业——行业轮动月报202209

【方正金工】M2与社融同比同步上行,八月建议关注煤炭、公用事业、石油石化、电力设备等行业——行业轮动月报202208

【方正金工】六月组合战胜基准0.66%,七月建议关注煤炭、银行、食品饮料、公用事业等行业——行业轮动月报202207

【方正金工】五月组合战胜基准0.89%,六月建议关注煤炭、公用事业、美容护理、电力设备等行业——行业轮动策略月报202206

【方正金工】五月份建议关注煤炭、石油石化、食品饮料、银行、电力设备、交通运输等行业——行业轮动策略月报202205

【方正金工】四月份建议关注煤炭、有色金属、电力设备、基础化工、综合、银行等行业——行业轮动策略月报

**基金研究**

【方正金工】科创板配置创新高,绩优基金重仓煤炭军工——主动权益基金季报分析2022Q3

【方正金工】三季度指数基金市场保持净申购,ETF产品发行较为火热——指数基金季报分析2022Q3

【方正金工】固收+基金发展复盘与简析思考——固收+基金系列研究之一

【方正金工】基金模拟持仓补全方法及增强FOF策略

【方正金工】同业存单指数基金受热捧,消费、新能源指数基金表现出色——指数基金季报分析2022Q2

【方正金工】偏股混合型基金指数:主动偏股基金中长期业绩的典范

【方正金工】收益独特基金与收益相似基金——基金相似度研究系列之二

【方正金工】指数基金逆势净申购,港股科技及同业存单基金受青睐——指数基金季报分析2022Q1

【方正金工】权益类基金整体仓位下降明显,抱团程度持续下降——主动基金季报分析2022Q1

【方正金工】FOF基金2022年一季报分析:新发规模下降,债券配置仓位上升

**专家会议**

【方正金工|专家会议纪要】程大龙:参数统计模型在CTA买卖信号中的探索

【方正金工|专家会议纪要】周东:动态神经网络与市场多分布建模

【方正金工|猫头鹰基金研究院】国内FOF投资流派及发展趋势电话会议邀请

本篇文章来源于微信公众号: 春晓量化