【海通金工】量化选基的2023:抱团度和下行捕获比例因子表现突出

重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

量化选基周报

本周报旨在跟踪主动权益基金的业绩和量化选基因子的表现,便于投资者及时把握基金市场的动向。

定义主动权益基金池为,最近8个季报股票仓位已披露且仓位均值大于60%的普通股票型、偏股混合型和灵活配置型基金。

定义筛选后的主动权益基金池为,在主动权益基金池中,剔除最近4期最高港股投资市值占比≥50%、封闭式、定期开放、有最短持有期限和申赎受限的基金,保留成立时长≥15个月、合计规模在2亿到100亿之间的基金(仅取初始份额)。选基因子跟踪和基金组合表现均基于此筛选后的主动权益基金池。

主要结论如下:

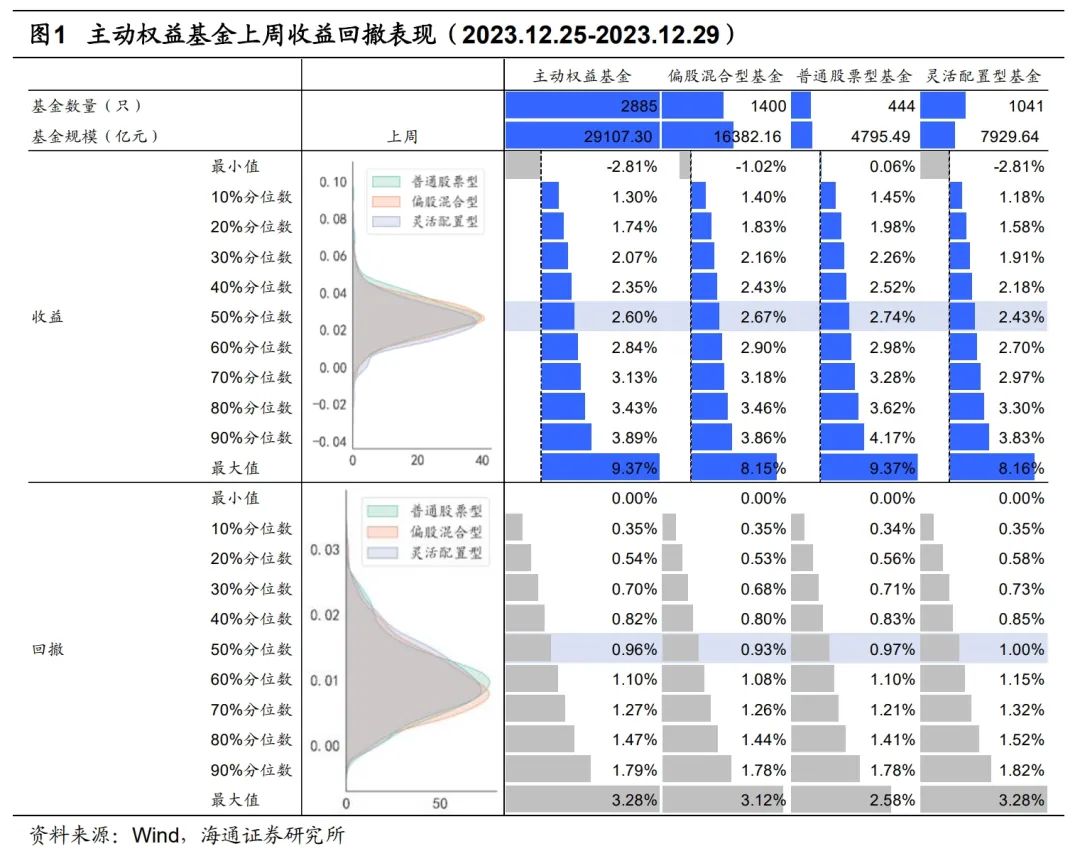

上周,主动权益基金收益和回撤中位数分别为2.6%和0.96%,最高收益为9.37%。

上周,共有3只主动权益基金净值创新高。

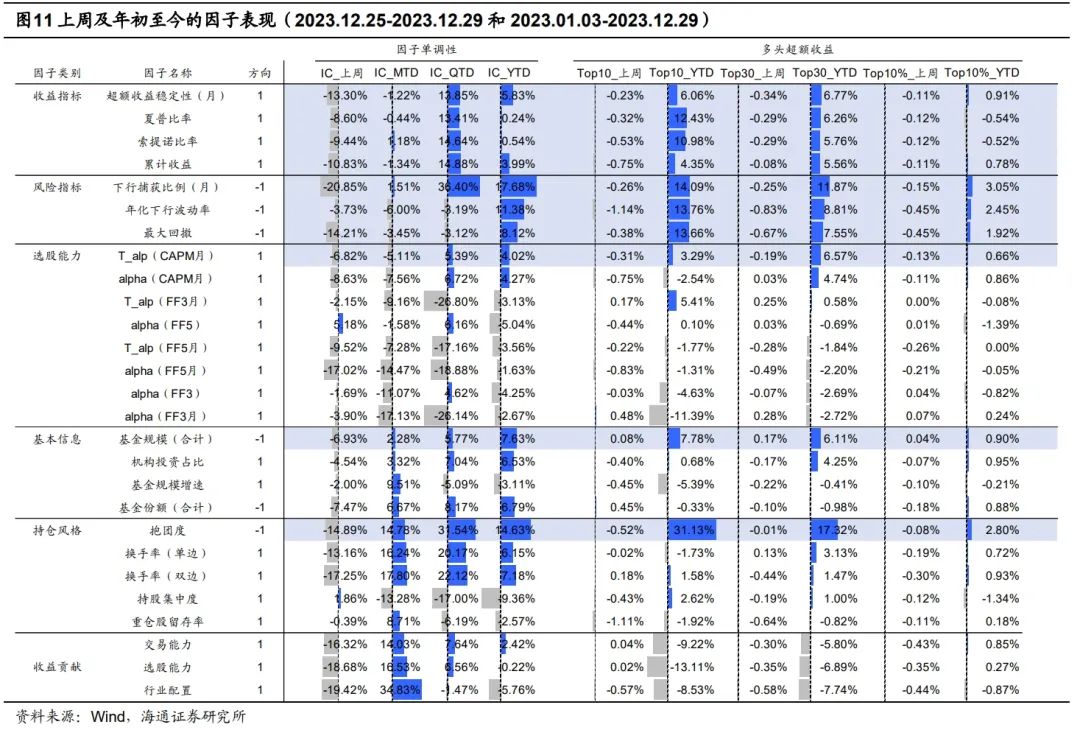

2023 年以来,表现最好的因子是抱团度因子和下行捕获比例因子。

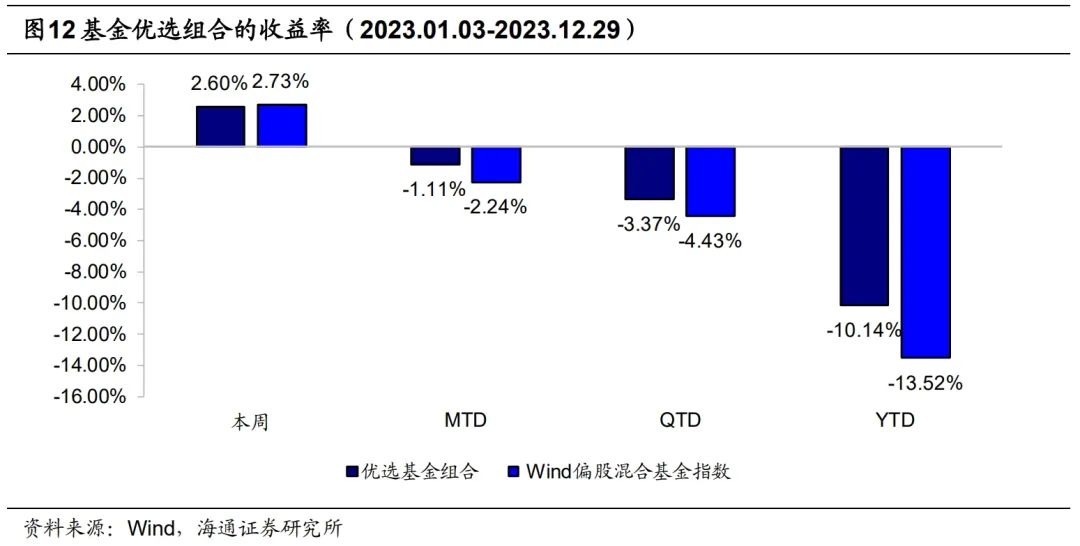

上周,优选组合的绝对收益和超额收益分别为2.6%和-0.13%,YTD绝对收益和超额收益分别为-10.14%和3.39%。

基金市场表现

1.1 业绩统计

截至2023.12.29,主动权益基金共2885只,合计规模29107亿元。其中,偏股混合型基金的数量和规模占比最高,分别为49%和56%,普通股票型基金占比最低。

上周有2850只(占比99%)主动权益基金绝对收益为正。所有主动权益基金上周(2023.12.25-2023.12.29,下同)收益和回撤中位数分别为2.6%和0.96%,最高收益为9.37%。

分类别看,三类基金(普通股票、偏股混合、灵活配置,下同)的收益表现较为接近。

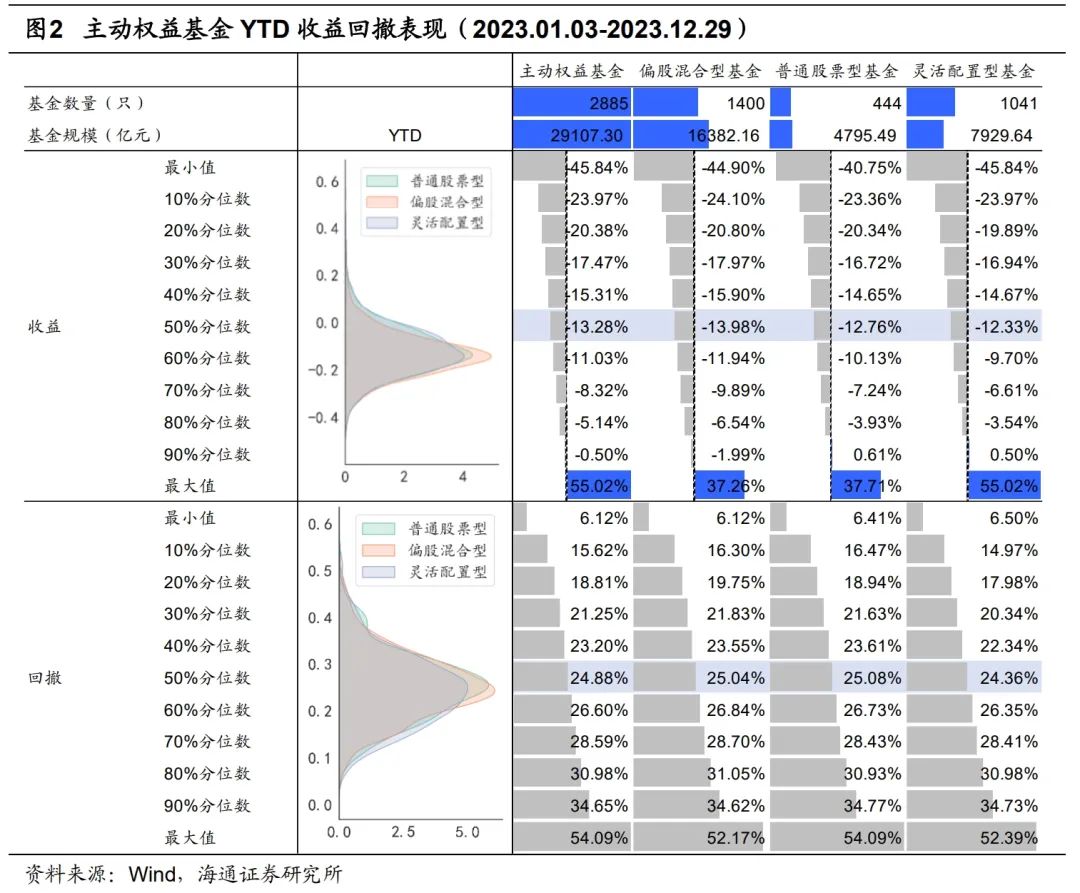

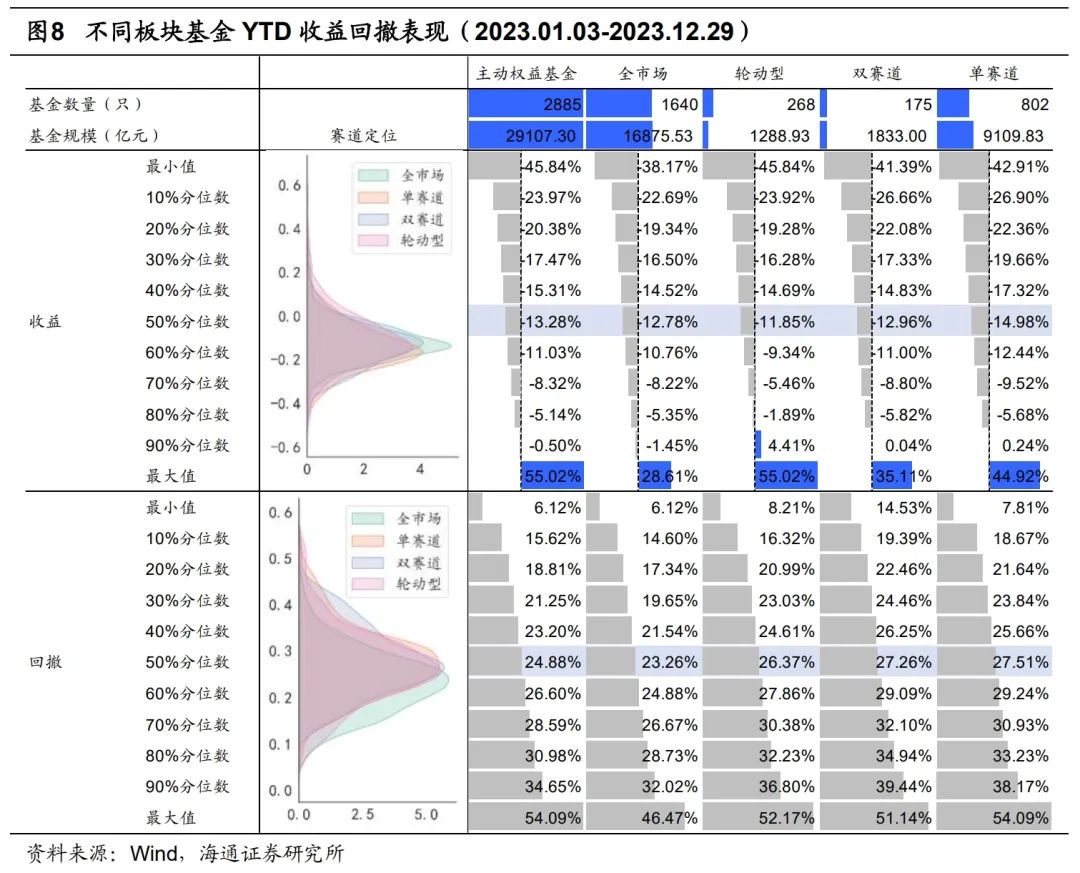

所有主动权益基金YTD(截至2023.12.29,下同)收益和回撤中位数分别为-13.28%和24.88%。分类型看,三类基金的收益和回撤表现差异较小,偏股混合型基金收益集中度较高,灵活配置型基金最大回撤的分化度略高。

不同风格主动权益基金表现

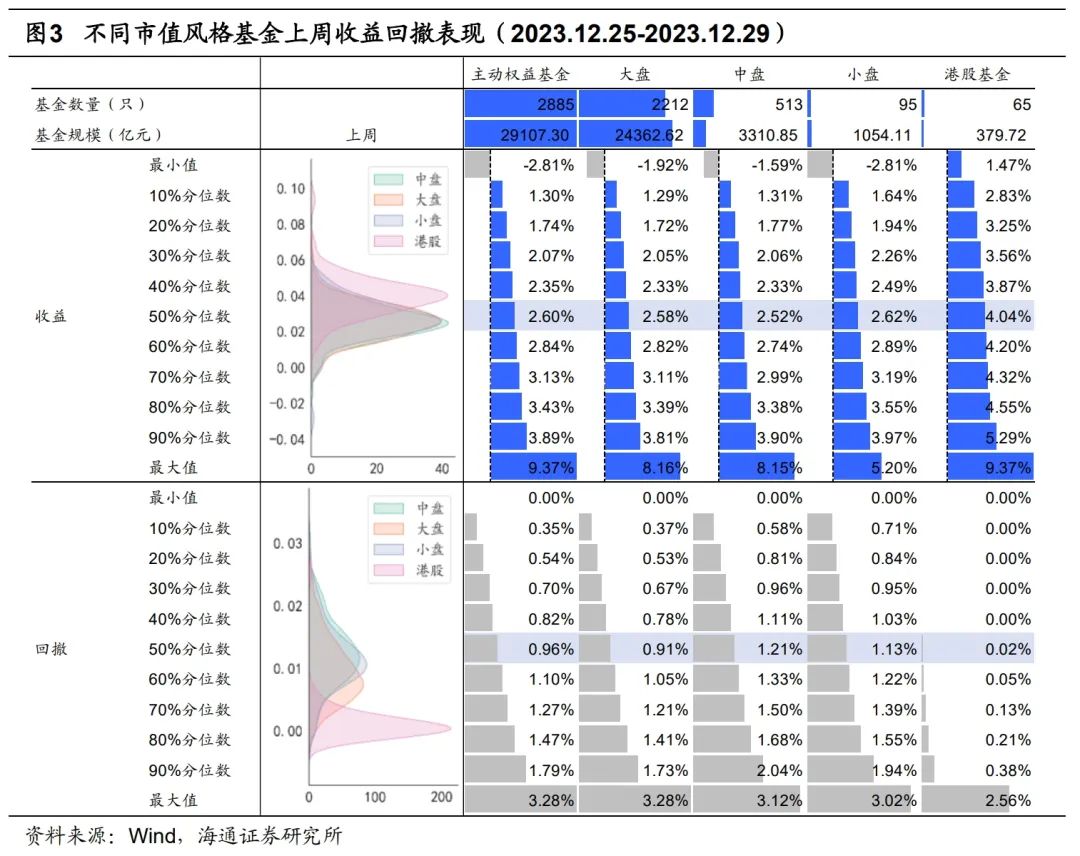

· 大小盘风格

大盘基金的数量和规模占比最高,分别为77%和84%,小盘基金占比最低。从上周收益和回撤分布看,大中小盘基金收益回撤无明显差异。另外,上周港股基金收益高于A股基金。

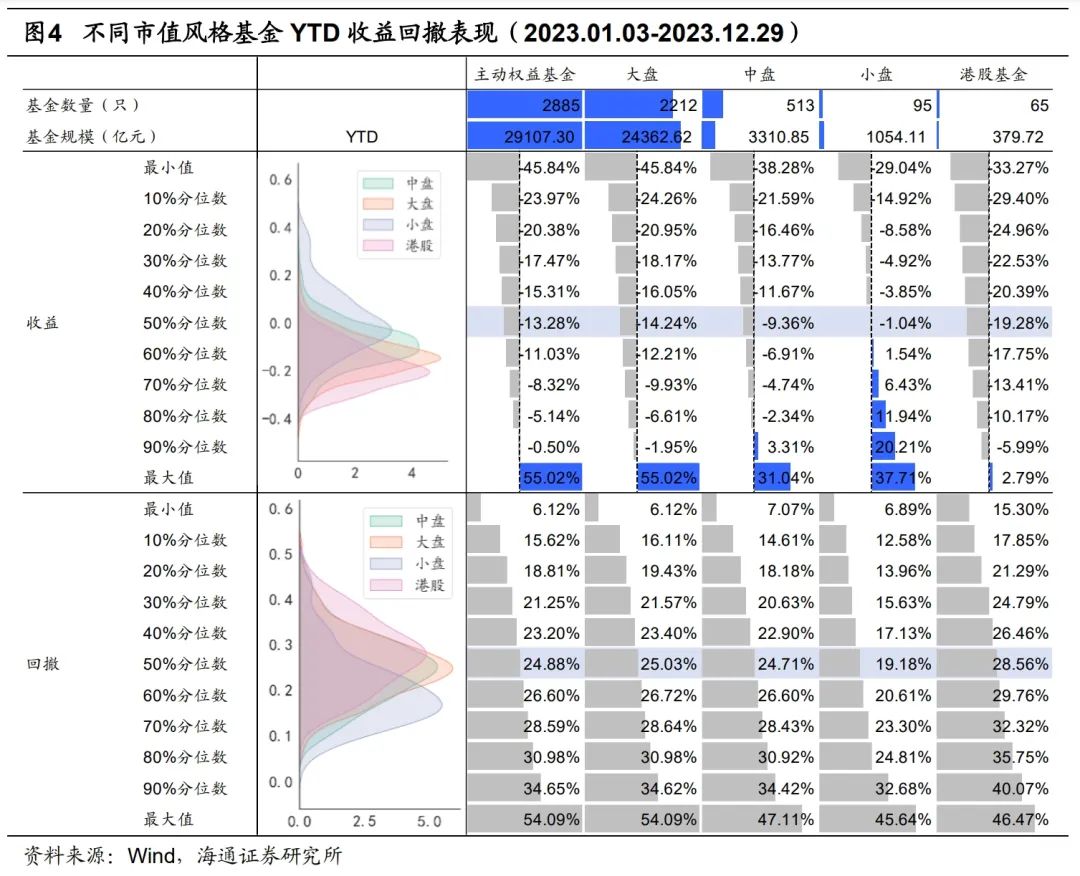

从YTD收益和回撤分布看,小盘基金均占优,而港股基金则弱于A股基金。

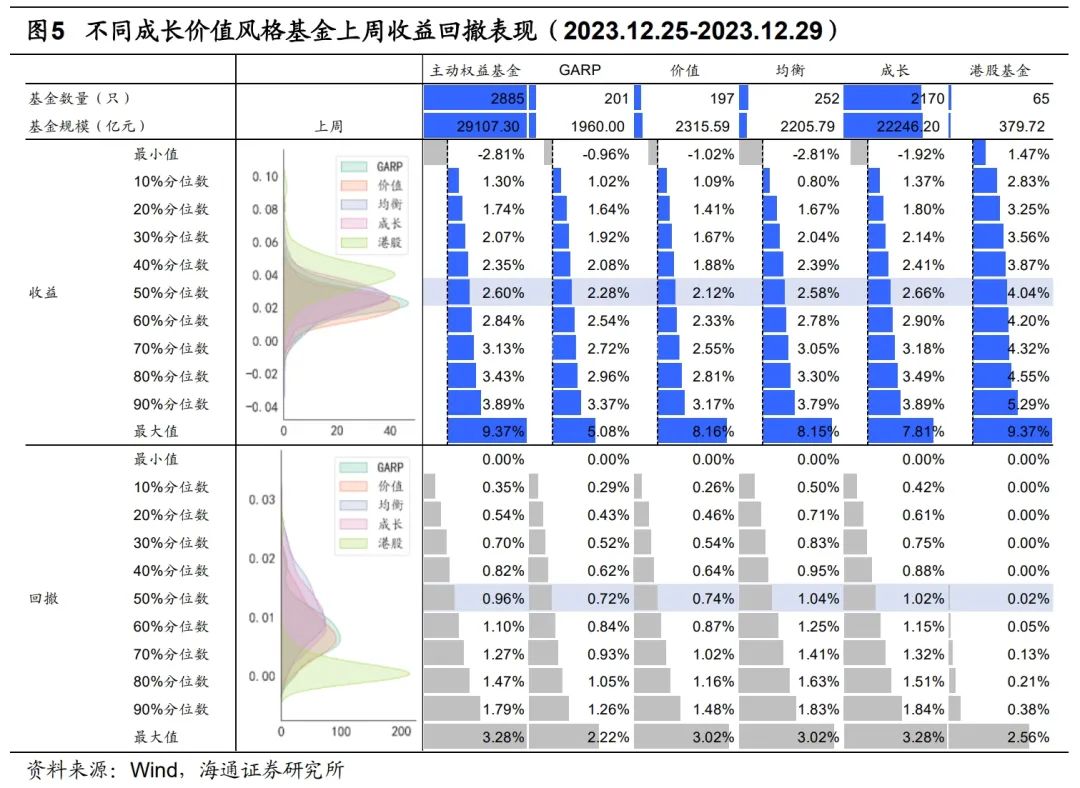

· 成长价值风格

成长型基金的数量和规模占比最高,分别为75%和77%,GARP型基金占比最低。从上周收益和回撤分布看,成长和均衡性基金收益较高,GARP和价值型基金回撤表现较好。

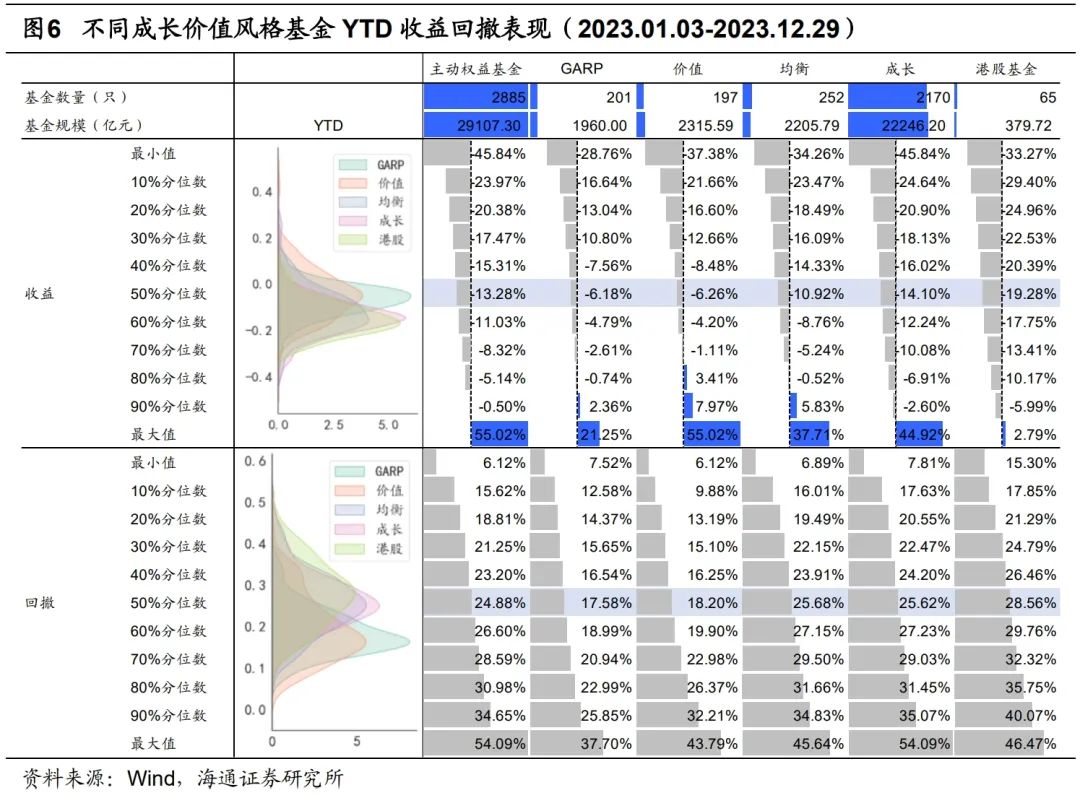

从YTD收益和回撤分布看,价值型基金均占优,GARP次之。

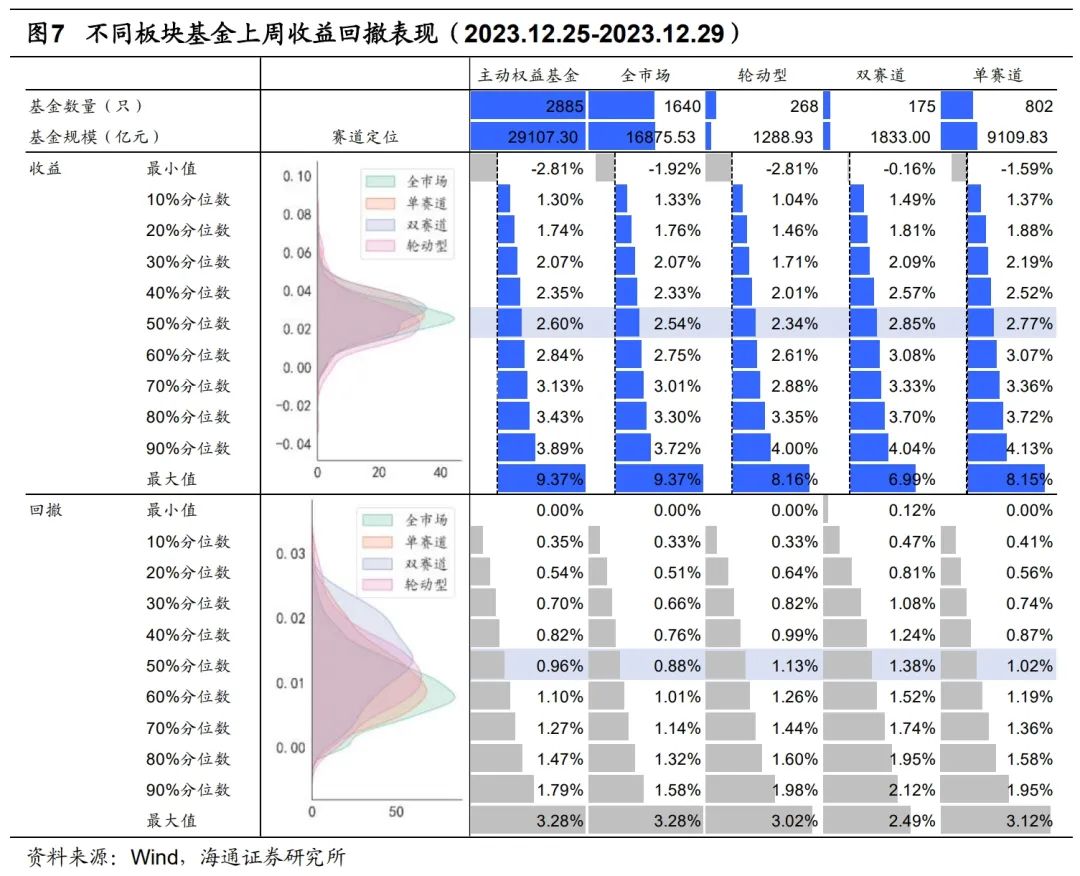

不同板块主动权益基金表现

全市场型基金的数量和规模占比最高,分别为57%和58%,双赛道型基金的数量占比最低,轮动型基金的规模占比最低。从上周收益和回撤分布看,双赛道和单赛道收益较高,全市场次之。轮动型基金收益和回撤表现均较弱。

从YTD收益和回撤分布看,轮动型和全市场基金表现较好。但轮动型基金的收益分化度较高。全市场基金收益分布的集中度较高,最大回撤在所有赛道分类中最低。

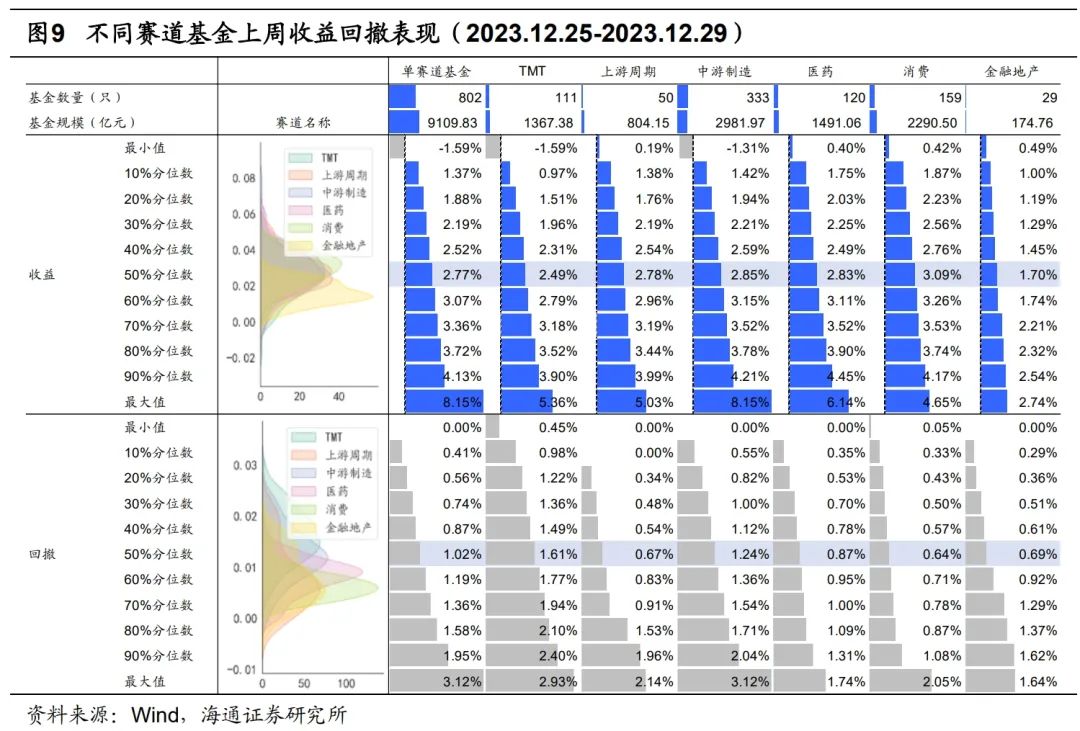

单赛道基金中,中游制造的数量和规模占比最高,消费次之。从上周收益和回撤分布看,收益中位数最高的赛道依次是消费、医药、中游制造和上游周期,赛道中正收益基金占比分别是100%、98%、100%和100%。

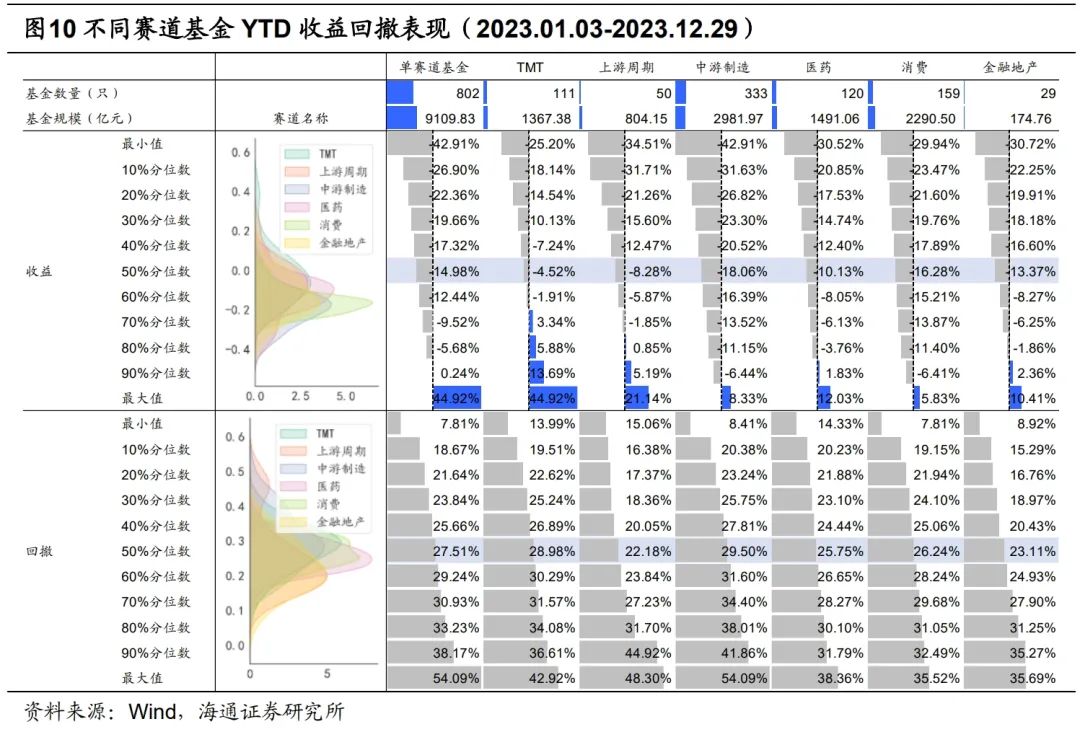

从YTD收益和回撤分布看,TMT、上游周期、医药和金融地产赛道基金收益的各个分位数均较高,TMT、中游制造和医药赛道基金的回撤较大。

1.2 创新高基金

创新高基金定义为,上周的日复权单位净值达到过成立至今最高点的基金。照此标准,上周共有3只基金创新高,它们的业绩表现如下表所示。其中,上周、YTD和近一年收益表现最好的基金分别是万家精选A、万家精选A和万家精选A,收益分别为0.28%、21.25%和21.44%。

选基因子跟踪

本周报选取有一定选基能力或投资者较为关注的若干因子,定期跟踪它们的表现。后期如果开发了新因子S,我们将不定时更新。

单因子测试和基金组合构建均基于筛选后的主动权益基金池,因子频率为季度频。下表中,4列因子IC[1]分别对应上周、月初至今、季初至今和年初至今。6列多头超额收益分别对应因子从大到小排序后的top10等权组合、top30等权组合和top30%等权组合。其中,基准为筛选后的主动权益基金池的等权组合。(注:下图所有因子值的选基方向均已被调整为正向,即,IC和多头超额收益都为正;且值越大,因子表现越好。)

上周,基金规模和月度alphaFF3因子IC和多头超额收益较高;本年度,风险类指标、收益类指标、基本信息和抱团度因子IC和多头收益表现优异。

从YTD收益看,2023年表现最好的是抱团度因子,Top10、Top30和Top10%等权组合的超额收益分别为31.13%、17.32%和2.8%。下行捕获比例(月)因子次之,Top10、Top30和Top10%等权组合的超额收益分别为14.09%、11.87%和3.05%。

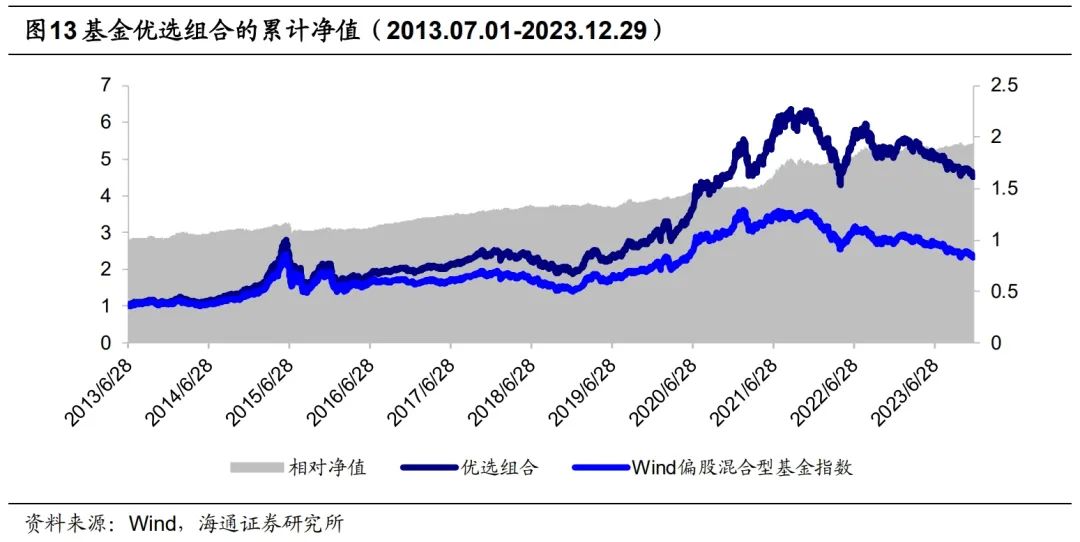

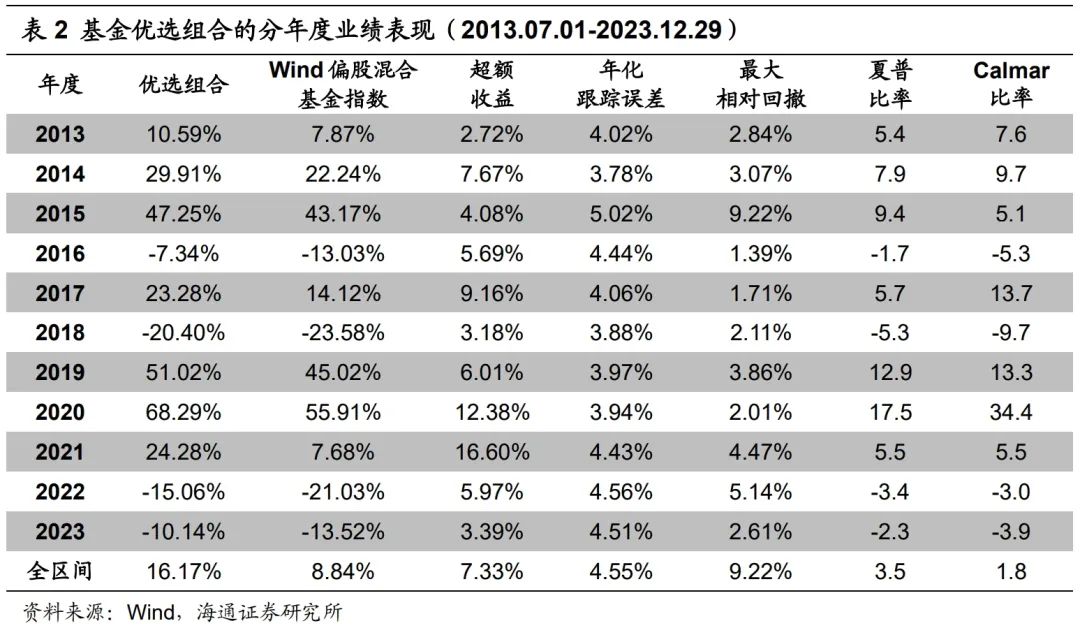

基金优选组合

长期来看,选股能力与基本信息类因子表现较优。根据这两类因子构建大类因子,并等权复合得到最终因子得分。在筛选后的主动权益基金池中,选择因子得分最高的30只基金等权配置,构建优选组合。调仓时点为每年的3、6、9和12月底,不考虑申赎费用。基准为Wind偏股混合基金指数。

上周,优选组合的绝对收益和超额收益分别为2.6%和-0.13%。月初至今绝对收益和超额收益分别为-1.11%和1.13%,季初至今绝对收益和超额收益分别为-3.37%和1.05%,YTD绝对收益和超额收益分别为-10.14%和3.39%。

风险提示

因子失效风险,模型误设风险,历史统计规律失效风险。

联系人:付欣郁 (021) 23183940

法律声明:本公众订阅号(微信号:海通量化团队)为海通证券研究所金融工程运营的唯一官方订阅号,本订阅号所载内容仅供海通证券的专业投资者参考使用,仅供在新媒体背景下的研究观点交流;普通个人投资者由于缺乏对研究观点或报告的解读能力,使用订阅号相关信息或造成投资损失,请务必取消订阅本订阅号,海通证券不会因任何接收人收到本订阅号内容而视其为客户。本订阅号不是海通研究报告的发布平台,客户仍需以海通研究所通过研究报告发布平台正式发布的完整报告为准。

市场有风险,投资需谨慎。在任何情况下,本订阅号所载信息或所表述的意见并不构成对任何人的投资建议,对任何因直接或间接使用本订阅号刊载的信息和内容或者据此进行投资所造成的一切后果或损失,海通证券不承担任何法律责任。

本订阅号所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,海通证券不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。

本订阅号的版权归海通证券研究所拥有,任何订阅人如欲引用或转载本订阅号所载内容,务必联络海通证券研究所并获得许可,并必注明出处为海通证券研究所,且不得对内容进行有悖原意的引用和删改。

海通证券研究所金融工程对本订阅号(微信号:海通量化团队)保留一切法律权利。其它机构或个人在微信平台以海通证券研究所金融工程名义注册的、或含有“海通证券研究所金融工程团队或小组”及相关信息的其它订阅号均不是海通证券研究所金融工程官方订阅号。

本篇文章来源于微信公众号: 海通量化团队