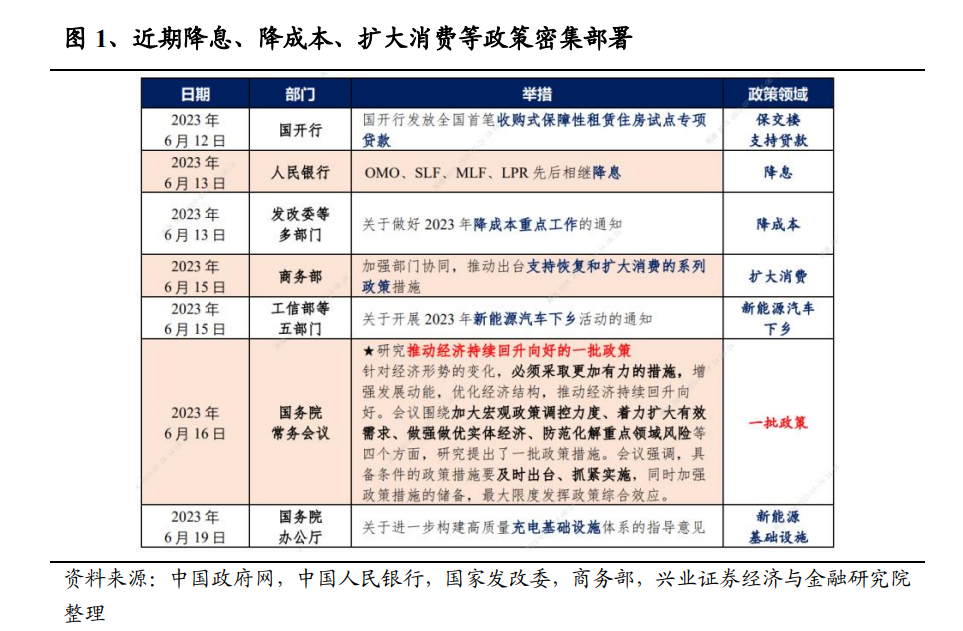

【煤炭】看好2024年供需格局继续向好、整体股息率高、估值低的焦煤板块——煤炭板块动态点评(王招华/戴默)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

【煤炭】看好2024年供需格局继续向好、整体股息率高、估值低的焦煤板块——煤炭板块动态点评

报告摘要

资源禀赋以及安全事故限制焦煤的产能产量释放

(1)2023年1-10月国内炼焦精煤产量4.1亿吨,同比+0.2%,炼焦原煤产量11.1亿吨,同比+2.1%,增速均低于原煤产量增速(+3.9%),根据汾渭预测,2023-2027年全国新增煤炭产能共5.03亿吨,其中仅0.88亿吨为炼焦煤产能;(2)据煤炭安全网不完全统计,2023年前11个月,山西地区累计发生煤矿事故35起,累计死亡人数67人,明显高于2022年同期(55人)以及2021年同期(13人),山西地区2022年炼焦煤产量7.1亿吨,占全国炼焦煤产量的54%。

2024年生铁产量有望正增长,支撑焦煤需求高位强劲

(1)炼焦煤几乎全部用在炼铁,2022年中国生铁产量占全球的66%,2022年、2023年1-10月中国生铁产量增速分别为-0.8%、+2.5%,增速已连续两年超过粗钢产量增速,这主要是在钢铁业微利的大背景下,钢厂更注重降本增效、多使用成本相对低廉的生铁、而非废钢;(2)面向2024年,我们预计中国钢铁业有望继续微利,生铁相对废钢的成本优势将会继续保持,而粗钢产量有望持平,因此生铁产量增速继续超过粗钢,实现正增长,进而支撑焦煤需求。

印度生铁产量高增速支撑全球炼焦煤需求

(1)印度生铁2022年生铁产量7990万吨(占全球生铁产量的6.1%、国外生铁产量的18.3%),同比+3.0%,粗钢产量同比+5.5%,2023年1-10月,印度粗钢产量累计同比+8.8%,我们预计生铁产量也是同等增长,这是全球焦煤需求重要的增量因素;(2)从印度钢铁业的情况来看,印度粗钢产量CAGR2017-2022为4.2%,生铁产量CAGR2017-2022为3.6%,近年来维持较高增速;(3)印度2022年人均钢铁消费量0.08吨,低于世界平均水平(0.22吨),远低于中国水平(0.65吨),未来仍有较大增长空间。

2024年全球炼焦煤贸易增量有限,我国炼焦煤进口或减少

(1)2023年1-10月,中国炼焦煤进口8097万吨(蒙古占51%、俄罗斯占25%),同比+57%,占全国总供给的16%;(2)2022年全球冶金煤贸易量3.05亿吨,IEA预计2025年达到3.26亿吨,2023年冶金煤贸易量预计在3.25-3.3亿吨,这意味着未来增量空间有限;(3)俄罗斯今年10月起对煤炭实施弹性出口关税,蒙古ETT公司今年9月30日起终止边境长协合同,陆运进口炼焦煤成本将提升;(4)我国海运进口炼焦煤与印度在进口来源国上有所重合,海运进口量或被印度挤占。

风险提示:经济失速下滑;水电出力超预期;海外煤价大幅下跌;在建矿井产能 释放超预期。

发布日期:2023-12-10

免责声明

本篇文章来源于微信公众号: 光大证券研究