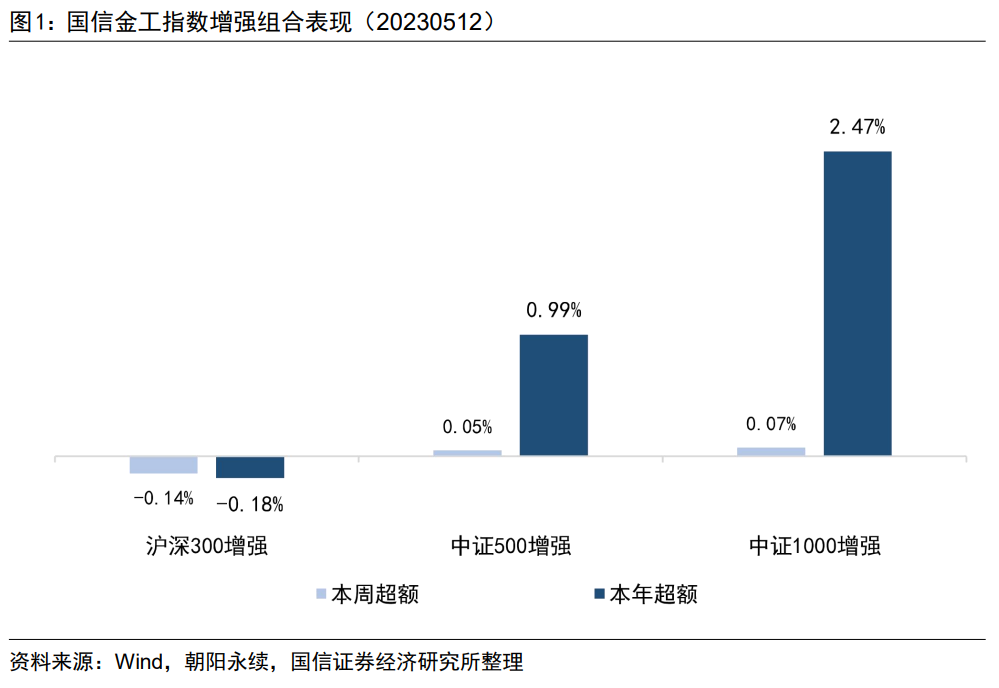

【非银】预定利率切换在即,6月人身险保费同比高增——上市险企2023年6月保费数据点评(王一峰)

点击上方“光大证券研究”可以订阅哦

查看完整报告

特别申明:

本订阅号中所涉及的证券研究信息由光大证券研究所编写,仅面向光大证券专业投资者客户,用作新媒体形势下研究信息和研究观点的沟通交流。非光大证券专业投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。光大证券研究所不会因关注、收到或阅读本订阅号推送内容而视相关人员为光大证券的客户。

报告摘要

事件:

近日,上市险企陆续公布2023年1-6月保费收入数据,分别为

1)人身险:中国人寿4702亿,同比+6.9%;中国平安3057亿,同比+8.3%;中国太保1551亿,同比+4.0%;新华保险1079亿,同比+5.1%;中国人保1125亿,同比+9.9%。

2)财产险:平安财险1541亿,同比+5.0%;太保财险1049亿,同比+14.3%;人保财险3009亿,同比+8.8%。

点评:

人身险:预定利率切换在即,储蓄型保险产品需求加速释放,6月保费增长再提速

2023年1-6月上市险企人身险累计保费收入同比增速分别为:中国人保(+9.9%)>中国平安(+8.3%)>中国人寿(+6.9%)>新华保险(+5.1%)>中国太保(+4.0%),太保增速由负转正,平安、国寿、新华、人保自年初以来增速持续提升。从6月单月来看,5家险企均实现同比高增,同比增速分别为:中国人保(+77.2%)>中国太保(+39.0%)>新华保险(+24.2%)>中国平安(+21.0%)>中国人寿(+18.3%),增速分别较上⽉提升41.1pct、34.1pct、6.8pct、11.9pct、2.7pct,主要系经济弱复苏预期下居民的储蓄意愿维持高位,而6月起多家银行下调银行存款挂牌利率,3.5%预定利率的储蓄型险种停售在即推动产品销售快速提升。

从新业务来看,新单保费增速进一步提升。2023年1-6月平安人寿个险新单同比增长30.0%至843亿;太保代理人渠道新单同比增长31.9%至194亿;人保寿险期交首年业务同比增长49.9%至216亿,其中6月单月同比增长360.2%至46亿,自2月以来已连续5个月实现同比高增,推动公司累计⻓险新单同⽐增⻓14.6%⾄419亿,增幅较上⽉进⼀步提升10.1pct。

展望后续,预定利率下调或削弱3Q新业务增长,但全年来看影响可控。近期居民对储蓄型保险产品需求的集中释放或使得预定利率正式下调后行业经历一段时间调整期,但一方面随着各险企及时调整产品策略,推动新旧产品平稳衔接以缓解全年压力,另一方面在银行存款挂牌利率下调、银行理财产品近期收益率有所承压的背景下,保险产品3.0%的预定利率仍然具备⼀定竞争优势,分红险的“保底+浮动”利率也能承接部分需求,全年来看无需过度担忧,行业基本面复苏逻辑不变。

财产险:保费维持较好增长态势,其中人保非车业务环比改善显著

2023年1-6月上市险企财产险累计保费收入同比增速分别为:太保财险(+14.3%)>人保财险(+8.8%)>平安财险(+5.0%),维持较好增长态势。从6月单月看,同比增速分别为太保财险(+10.1%)>人保财险(+10.0%)>平安财险(+2.6%),增速较上月分别变动-1.4pct、+7.0pct、-0.2pct。其中,6⽉单⽉⼈保⻋险保费同⽐增⻓3.8%⾄250亿,增速环比上月基本持平;⾮⻋险保费同⽐增⻓14.9%⾄343亿,增速较上⽉提升13.2pct,主要系:1)农业险在政策支持下同比增长17.5%至155亿;2)企业复工复产推动责任险、企财险分别同比增长20.5%、11.1%至47亿、23亿;3)意健险实现保费收入81亿,同比增速在去年同期较低基数下由负转正至3.7%。

展望后续,车险业务方面,随着商业车险自主定价系数浮动范围扩大,尽管不排除中小险企采取低价竞争的可能,但合理定价才是可持续经营的前提,头部险企将受益于大数据定价优势更好抢占市场;非车险业务也有望在政策支持和经济预期改善下进一步实现业务结构优化,提升承保盈利水平。虽然今年以来社会活动增加或将抬升险企赔付率,但全年来看随着头部险企不断提升费⽤管控⽔平、加强⻛险控制能⼒,叠加去年准备⾦的提前充分计提,COR有望维持较为稳定⽔平。

风险提示:保费收入不及预期;资本市场大幅波动;利率超预期下行。

发布日期:2023-07-15

免责声明

本篇文章来源于微信公众号: 光大证券研究