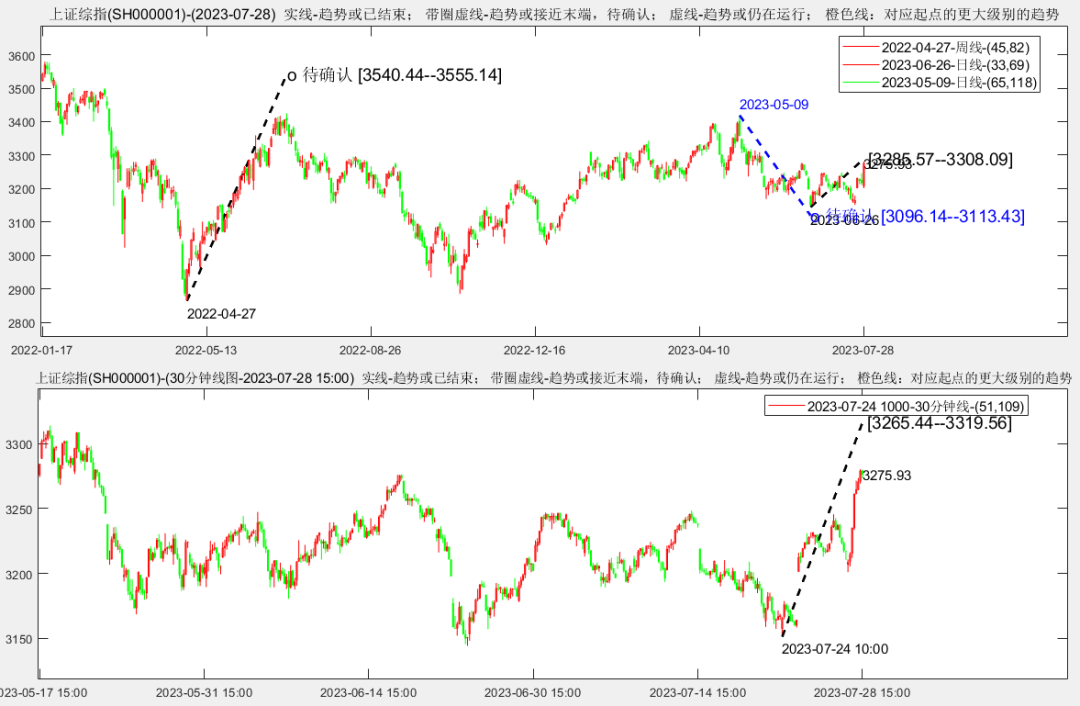

【颈线已破,何必再言市场底】安信金工定量复盘20230730

主要结论:颈线已破,何必再言市场底

一般认为政策底出现之后,往往还会再伴随一个市场底,两者平均来看相隔一个月左右;该市场底有可能把政策底略低,也有可能略高。但是,如果考虑到在政策信号出现之前,市场已经在当前位置区域形成了较长时间的横盘状态,几乎构建完成了标准的头肩底形态,而且在右肩附近也有标准的底背驰止跌迹象,那么应该合理的认为市场近期本已经出现了坚实的底部(也即所谓的市场底),而最新的政策信号只不过是促使市场走出磨底状态,继而震荡上行的四两拨千斤的推进器而已。因此,当下既然头肩底形态的颈线已破,又何必纠结于每次大涨之后或有震荡,继而担心后续继续探底乃至新低呢?

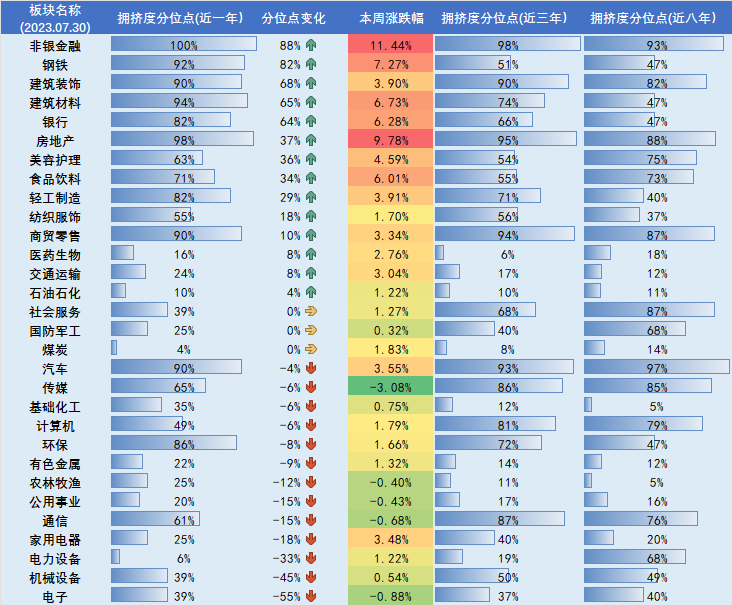

上周开始的底部反弹,非银和地产涨幅最大,继而引发了这两个板块后续是否还有一波更为激进的上涨行情的探讨。从拥挤度以及历史持续性的角度看,这两个板块的行情演绎往往较快,而当下的拥挤度已不算低,因而未必值得在趋势已白热化之后的右侧上涨过程中过度参与;而且从历史上重要底部之后的行业轮动规律来看,在大金融和地产等板块引发反弹之后,往往行情会依次轮动到顺周期及成长中来。

结合当前大盘的走势状态,前期高点3420附近或是一个重要的技术阻力位,大盘只有真正突破了这个位置才能说走出一个良好的上行技术形态。在此之前,以非银和地产等大板块或许仍值得关注,尤其是在回调过程中关注;而一旦到了或者突破了这个关口,后续则需要进一步评估各类板块的博弈性价比。考虑到上述为短期视角,如果要从中期视角来布局的话,当下或许可以开始先重点关注顺周期及消费板块,乃至适当在TMT板块中寻找有基本面逻辑支撑的、近期超跌的标的。

风险提示:基于历史数据和模型得到的结论可能因为市场环境的变化而失效。

摘要:

主要结论:

颈线已破,何必再言市场底

主要结论来源

3. 风险提示

本期是《安信金工大市与行业研判》系列周报的第270期。上期观点认为市场头肩底的右肩或已有企稳迹象,后续有望震荡上行。事后来看,完全符合预期而且上周已有向上突破颈线的迹象。

主要结论:颈线已破,何必再言市场底

通常的观点中,一般认为政策底出现之后,往往还会再伴随一个市场底,两者平均来看相隔一个月左右;该市场底有可能把政策底略低,也有可能略高。但是,如果考虑到在政策信号出现之前,市场已经在当前位置区域形成了较长时间的横盘状态,几乎构建完成了标准的头肩底形态,而且在右肩附近也有标准的底背驰止跌迹象,那么应该合理的认为市场近期本已经出现了坚实的底部(也即所谓的市场底),而最新的政策信号只不过是促使市场走出磨底状态,继而震荡上行的四两拨千斤的推进器而已。因此,当下既然头肩底形态的颈线已破,又何必纠结于每次大涨之后或有震荡,继而担心后续继续探底乃至新低呢?

上周开始的底部反弹,非银和地产涨幅最大,继而引发了这两个板块后续是否还有一波更为激进的上涨行情的探讨。从拥挤度以及历史持续性的角度看,这两个板块的行情演绎往往较快,而当下的拥挤度已不算低,因而未必值得在趋势已白热化之后的右侧上涨过程中过度参与;而且从历史上重要底部之后的行业轮动规律来看,在大金融和地产等板块引发反弹之后,往往行情会依次轮动到顺周期及成长中来。

结合当前大盘的走势状态,前期高点3420附近或是一个重要的技术阻力位,大盘只有真正突破了这个位置才能说走出一个良好的上行技术形态。在此之前,以非银和地产等大板块或许仍值得关注,尤其是在回调过程中关注;而一旦到了或者突破了这个关口,后续则需要进一步评估各类板块的博弈性价比。考虑到上述为短期视角,如果要从中期视角来布局的话,当下或许可以开始先重点关注顺周期及消费板块,乃至适当在TMT板块中寻找有基本面逻辑支撑的、近期超跌的标的。

2. 主要结论来源

图1:上证综指-周期分析结果-2023.7.30

资料来源:wind,安信证券研究中心

图2:上证综指-温度计指标-2023.7.30

资料来源:wind,安信证券研究中心

图3:行业分歧度-2023.7.30

资料来源:wind,安信证券研究中心

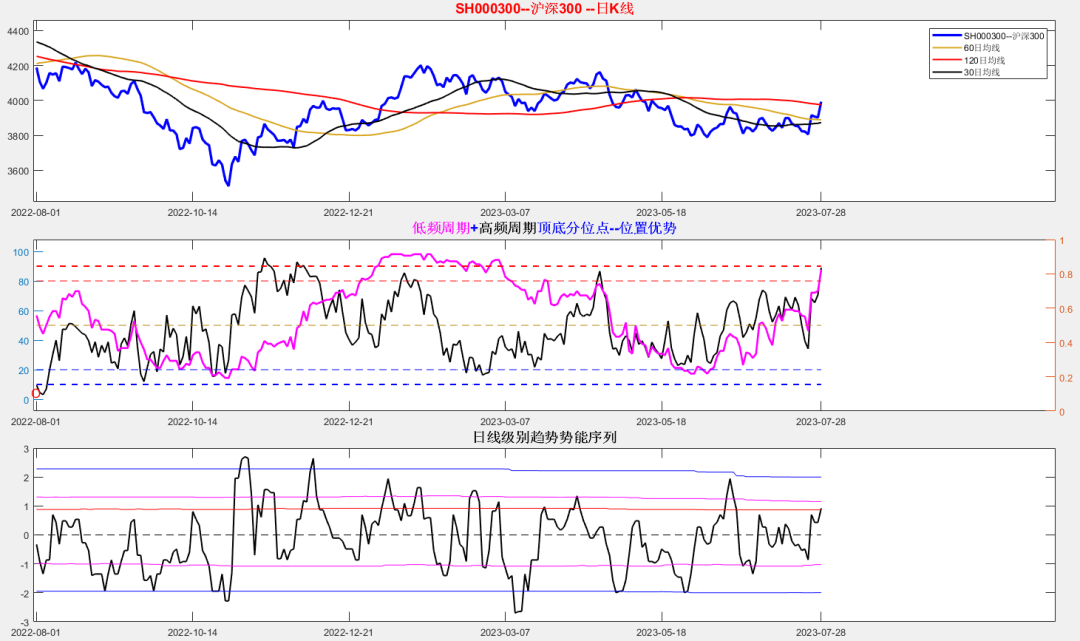

图4:沪深300-周期分析结果-2023.7.30

资料来源:wind,安信证券研究中心

图5:沪深300-温度计指标-2023.7.30

资料来源:wind,安信证券研究中心

图6:创业板指-周期分析结果-2023.7.30

资料来源:wind,安信证券研究中心

图7:创业板指-温度计指标-2023.7.30

资料来源:wind,安信证券研究中心

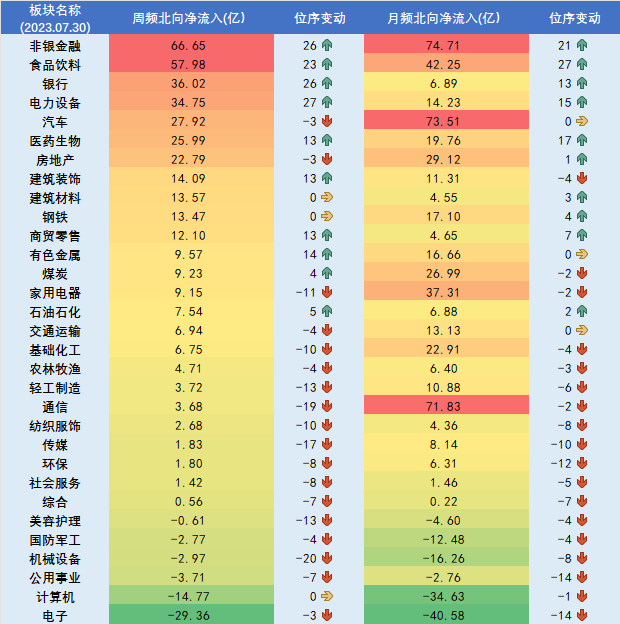

图8:行业北向资金跟踪-2023.7.30

资料来源:wind,安信证券研究中心

图9:行业赚钱效应因子跟踪-2023.7.30

资料来源:wind,安信证券研究中心

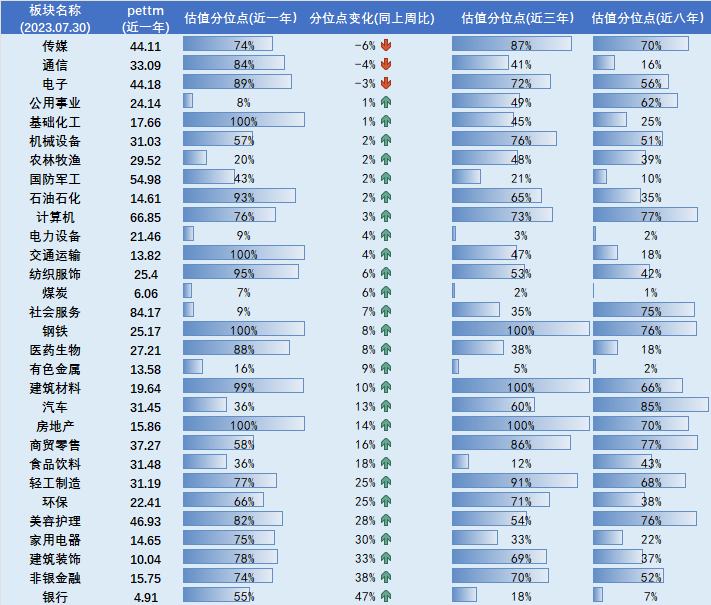

图10:行业估值结果跟踪-2023.7.30

资料来源:wind,安信证券研究中心

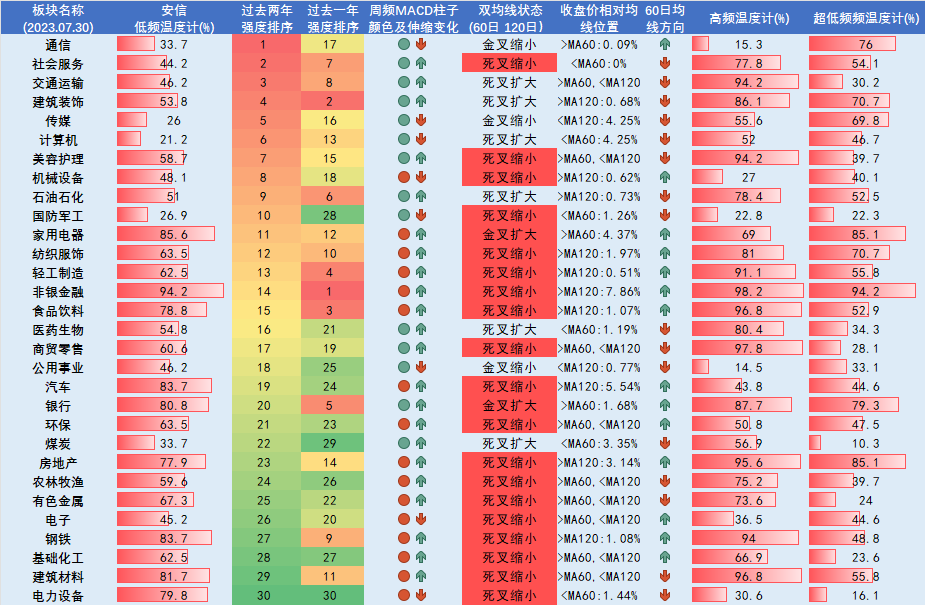

图11:行业温度计跟踪-2023.7.30

资料来源:wind,安信证券研究中心

图12:行业拥挤度跟踪-2023.7.30

资料来源:wind,安信证券研究中心

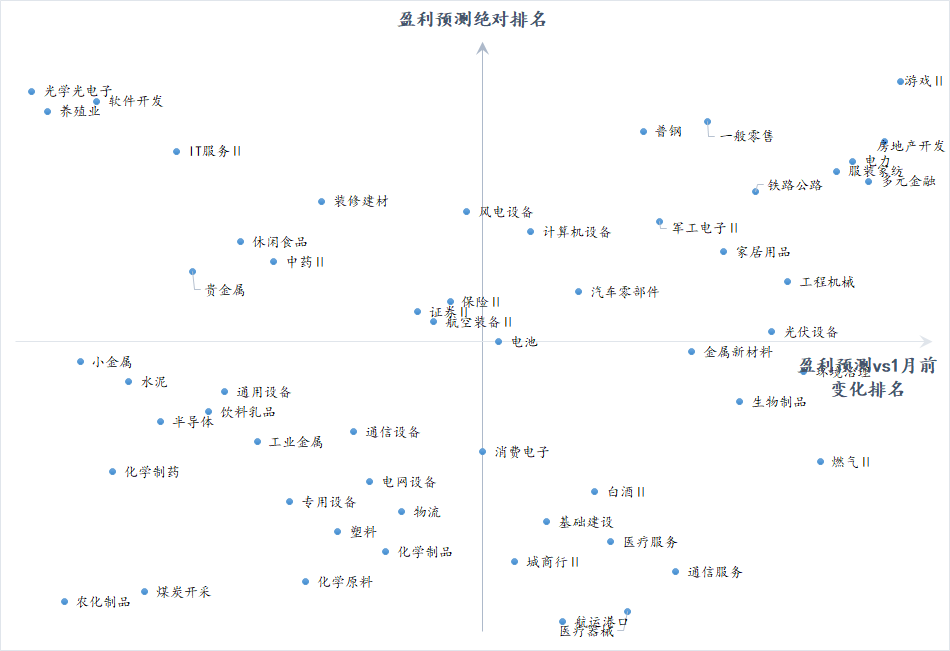

图13:行业一致预期跟踪-2023.7.30

资料来源:wind,安信证券研究中心

图14:行业四轮驱动模型-2023.7.30

资料来源:wind,安信证券研究中心

3. 风险提示与免责声明

根据历史信息及数据构建的模型在市场急剧变化时可能失效。

免责声明

本信息仅供安信证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本信息而视其为本公司的当然客户。

本信息基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本信息所载的信息、资料、建议及推测仅反映本公司于本信息发布当日的判断,本信息中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本信息所载资料、建议及推测不一致的信息。本公司不保证本信息所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本信息所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本信息的摘要或节选都不代表本信息正式完整的观点,一切须以本公司向客户发布的本信息完整版本为准。

在法律许可的情况下,本公司及所属关联机构可能会持有信息中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本信息为作出其投资决策的惟一参考因素,亦不应认为本信息可以取代客户自身的投资判断与决策。在任何情况下,本信息中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本信息不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本信息中的任何内容所引致的任何损失负任何责任。

本信息版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本信息的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“安信证券股份有限公司研究中心”,且不得对本信息进行任何有悖原意的引用、删节和修改。

安信证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

长按识别二维码可关注

本篇文章来源于微信公众号: 主动型量化