中邮基金江刘玮:聚焦中上游资源型行业

中邮基金江刘玮:聚焦中上游资源型行业

国联|基金研究 | 朱人木

根据《证券期货投资者适当性管理办法》,本微信平台所载内容仅供国联证券客户中专业投资者参考使用。若您非国联证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

报告摘要

基金经理江刘玮

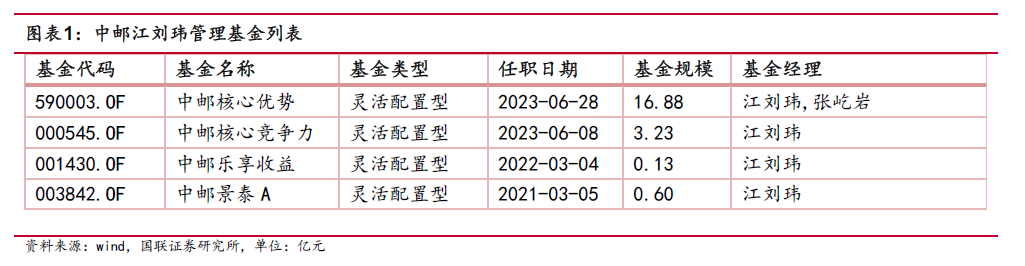

基金经理江刘玮,8年证券从业经验,曾任中国出口信用保险公司资产管理事业部研究员、中邮创业基金研究部研究员、基金经理助理等职。现任中邮景泰灵活配置混合型证券投资基金、中邮乐享收益灵活配置混合型证券投资基金、中邮核心竞争力灵活配置混合型证券投资基金、中邮核心优势灵活配置混合型证券投资基金基金经理。在管公募基金规模20.85亿元。本文以其管理的中邮核心优势(590003),为分析对象。

投资理念:价值与趋势结合,聚焦中上游资源

价值和趋势风格相结合,聚焦中上游资源型行业,自上而下、自下而上相结合,优选上行周期中具备核心优势的个股。回撤控制辅以大类资产配置思路降低波动,优化风险收益比。基金经理擅长利用自上而下的周期轮动逻辑和自下而上高频数据的跟踪反馈,不断动态评估不同子行业间的胜率和赔率,来达到更好的投资效果。

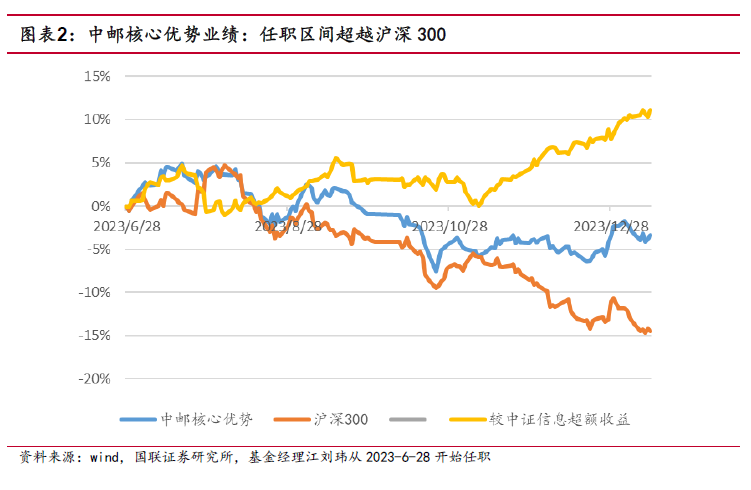

业绩特点:相对沪深300胜率高

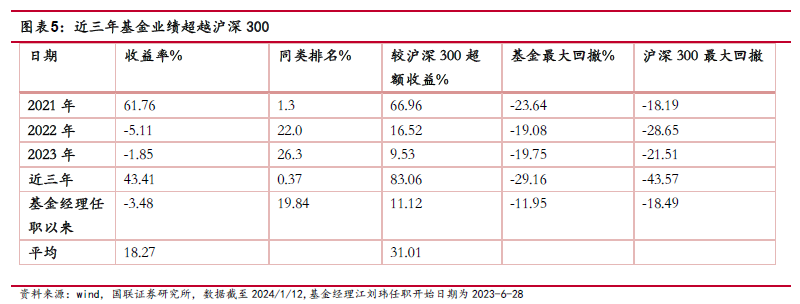

中邮核心优势超额收益显著,2023年较沪深300指数超额收益率9.53%。回撤控制方面,中邮核心优势的最大回撤优于沪深300。月度胜率较高,基金经理江刘玮任职以来仅2023年7月跑输沪深300指数。

配置风格:聚焦中上游资源型行业

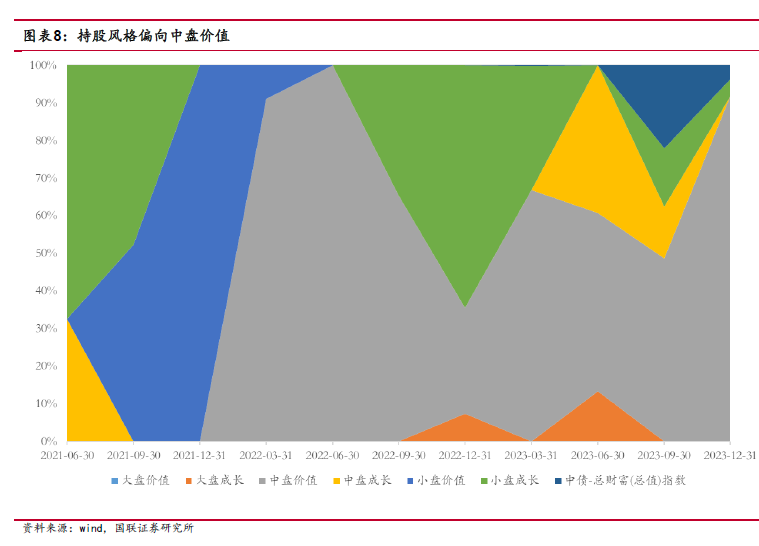

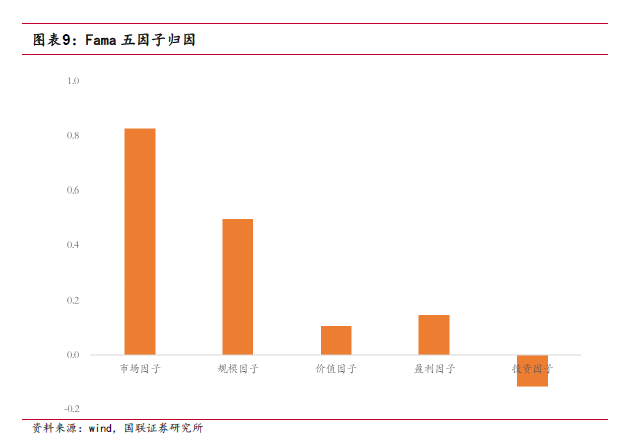

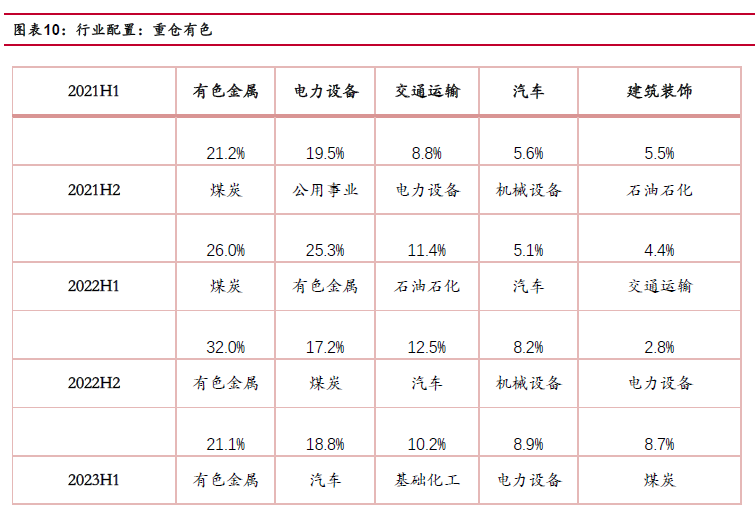

中邮核心优势基金聚焦中上游资源型行业,自上而下、自下而上相结合,优选上行周期中具备核心优势的个股。2022H1报告显示,配置资源型行业(有色金属、基础化工、煤炭)的比例达到51.4%。从基于净值回归分析的风格上看,基金目前中盘价值风格比较突出,基金2021年底开始增加对中盘价值的配置。从Fama五因子模型测算结果来看,基金对规模因子和盈利因子的暴露较高。

持股分析

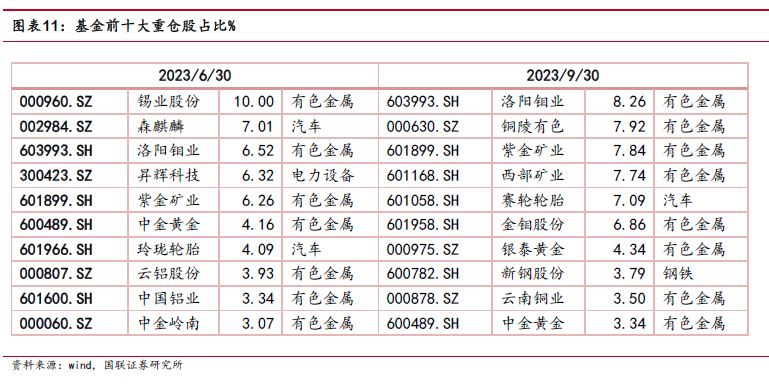

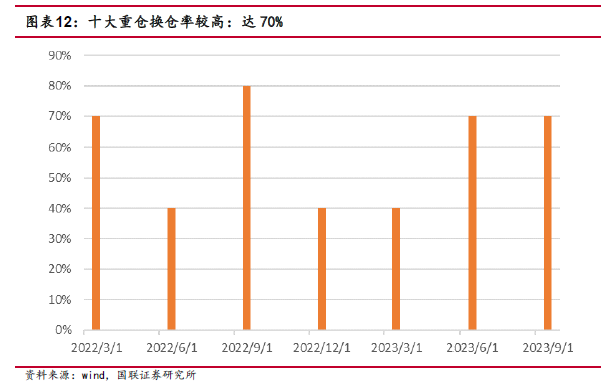

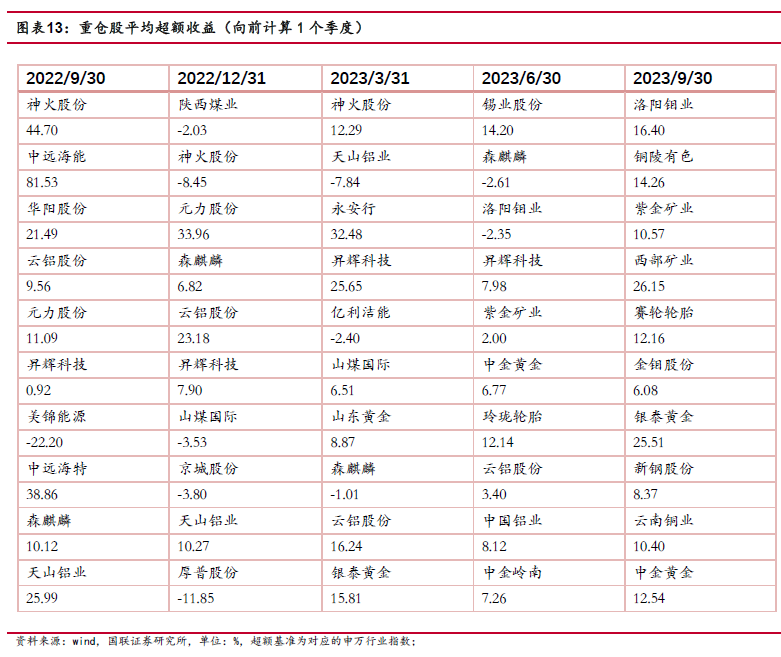

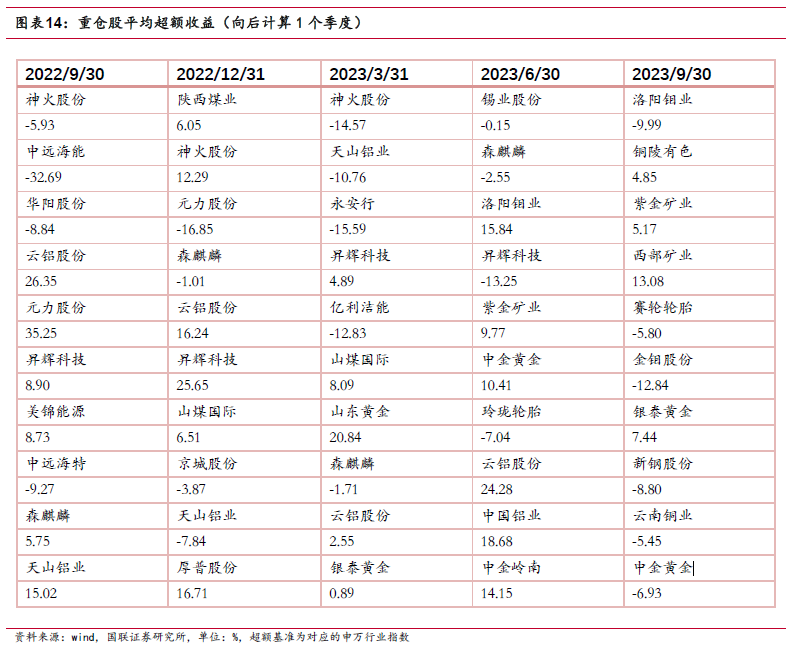

基金持仓个股适度集中,第一大个股持仓通常在8%左右。基金选股能力较强,胜率高。综合分析过去2个季度的十大重仓,重仓个股相对行业的胜率90%,平均超额收益为9.97%。基金对重仓股的调整也较为主动,最近两期的调仓比例都是70%,换仓较为积极。

brinson归因:配置贡献占比高

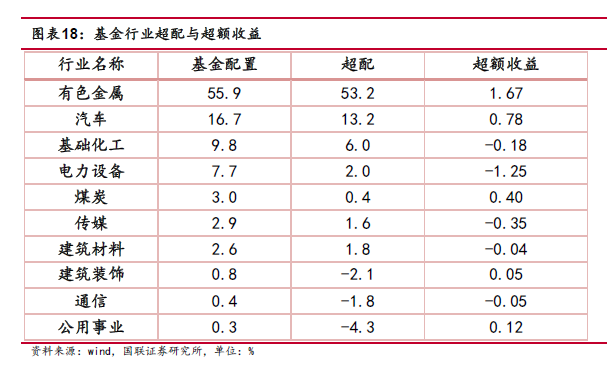

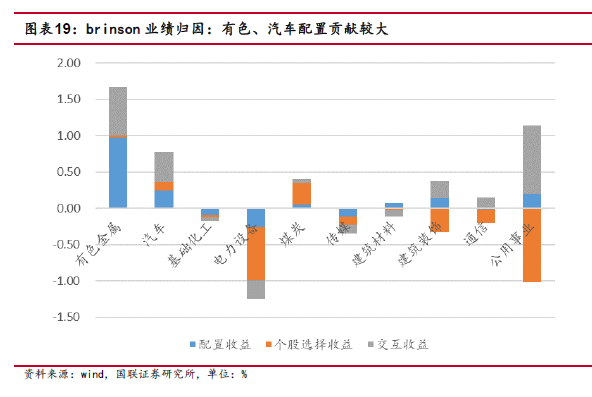

根据brinson归因模型,拆解基金在行业和个股选择上的收益贡献,整体而言,配置贡献更大。基金在有色、汽车、基础化工、电力设备、煤炭等行业的配置较高。其中有色行业超额收益1.67%,主要贡献来源于配置贡献。汽车行业的配置贡献与选股贡献均表现较好,煤炭行业的选股贡献较大。

风险提示:本报告基于历史数据得到的结论,历史数据不代表未来。

报告正文

1.基金经理介绍与投资要点

1.1基金经理介绍

基金经理江刘玮,曾任中国出口信用保险公司资产管理事业部研究员、中邮创业基金管理股份有限公司研究部研究员、固定收益部研究员、基金经理。现任中邮景泰灵活配置混合型证券投资基金、中邮乐享收益灵活配置混合型证券投资基金、中邮核心竞争力灵活配置混合型证券投资基金、中邮核心优势灵活配置混合型证券投资基金基金经理。在管规模20.85亿元。本文以其管理的中邮核心优势(590003),为分析对象。

中邮核心优势共同管理基金经理张屹岩,证券从业年限 7 年,曾任中邮创业基金管理股份有限公司研究部行业研究员。现任中邮创业基金管理股份有限公司权益投资部基金经理助理。2024年1月5日开始和江刘玮共同管理中邮核心优势基金。

1.2投资框架和投资观点

投资理念:价值和趋势风格相结合,聚焦中上游资源型行业,自上而下、自下而上相结合,优选上行周期中具备核心优势的个股。回撤控制辅以大类资产配置思路降低波动,优化风险收益比。基金经理擅长利用自上而下的周期轮动逻辑和自下而上高频数据的跟踪反馈,不断动态评估不同子行业间的胜率和赔率,来达到更好的投资效果。

根据基金2023年3季度报告披露的信息,基金经理认为:“3季度,本产品在延续碳中和框架下长期看好大宗商品价值重估的判断保持稳定,故整体思路仍然是沿着上游大宗品资源重估的逻辑进行配置,同时,我们基于经典周期轮动的思维方式,争取增加中期维度的胜率,并加强回撤控制。按照我们周期轮动的框架,从自上而下的视角来看,认为兼具金融属性和工业属性的铜等工业金属是年度级别胜率更高的方向;同时通过自下而上对铜矿供需平衡表进行拆分,认为铜的供需拐点大概率在 24H2到来,考虑到二级市场交易普遍相对商品市场更加提前,因此我们当前时点开始逐步将铜板块作为首选的配置方向。具体来说,我们从6月开始将部分制造业持仓调仓至工业金属方向,同时在工业金属内部更倾向于规避地产相关度高的品种,而选择与全球需求和货币周期更相关的品种进行配置。8月底到9月初,随着国家自上而下的托底经济、化解地方债务和地产行业系统性风险、提振股市等一系列政策的出台,我们判断政策转向有望加速工业品库存周期拐点的出现,但从政策导向改变到实际高频经济数据的改善需要一定的时间周期,因此我们进一步加仓了铜板块。

向未来看,考虑到:1)国内地产竣工数据的下滑风险、2)海外再通涨背景下美元利率或将保持高位,我们认为四季度工业金属板块或将面临一定的回调风险,但对于年度级别工业金属占优的判断我们始终保持稳定。因此短期的潜在回调风险被我们视为进一步加仓的机会,届时我们 将再次主动提升相关仓位。更长期的维度来看,战略上我们始终看好供给端强约束下,上游资源整体的长期投资价值,延续该方向的长期投资。战术上,我们将遵循自上而下的周期轮动逻辑和自下而上高频数据的跟踪反馈,不断动态评估不同子行业间的胜率和赔率,来达到更好的投资效果。”(来源:基金相关季度报告)

2.代表产品:中邮核心优势(590003)

2.1规模和持有人结构

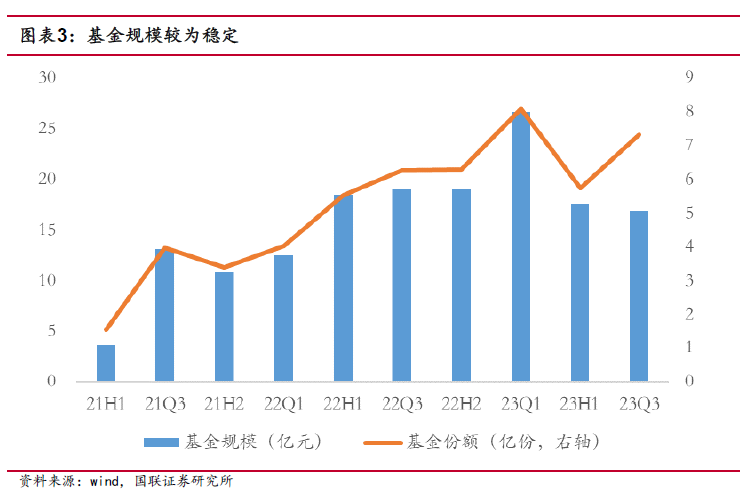

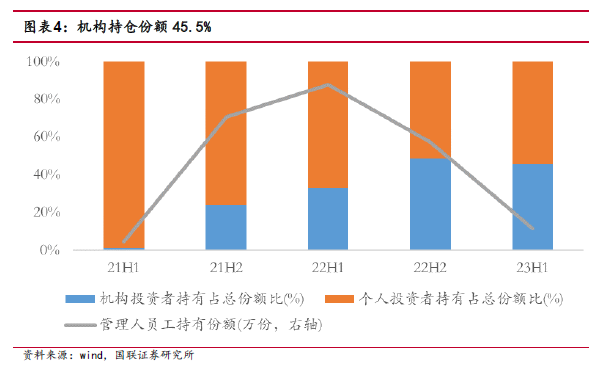

基金规模较为平稳,基金规模16.88亿元,规模适中且较为稳定。基金份额各季度变化不大。基金份额在2023年Q3增加1.59亿份至7.32亿份。从持有人结构上看,当前产品个人与机构投资者比例相对均衡,2023年Q3机构投资者持有比例为45.5%。

2.2基金业绩:显著优于沪深300指数

中邮核心优势超额收益显著,过去3年较沪深300超额收益83.06%,其中较沪深300指数2023年超额收益率9.53%,2022年超额收益16.52%,基金经理江刘玮开始任职以来超额收益为11.12%。

回撤控制方面,中邮核心优势的最大回撤优于沪深300。基金经理江刘玮任职以来,最大回撤11.95%,同期沪深300最大回撤18.49%。

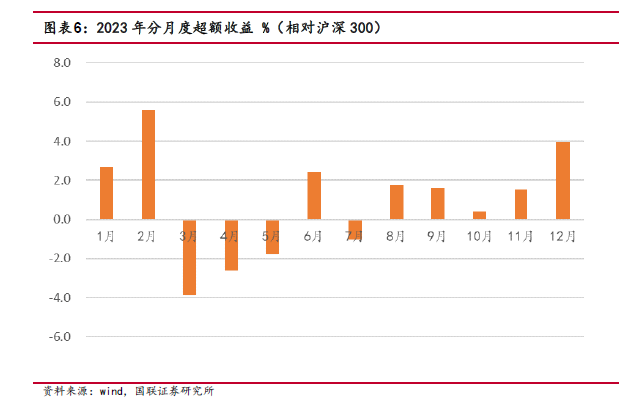

分月度来看,2023年中邮核心优势基金相对沪深300仅有4个月跑输,分别是3月、4月、5月、7月,月度胜率达到8/12。基金经理江刘玮任职以来仅7月跑输沪深300指数。

2.3配置与风格:聚焦上游资源

中邮核心优势基金聚焦中上游资源型行业,自上而下、自下而上相结合,优选上行周期中具备核心优势的个股。2022H1报告显示,配置资源型行业(有色金属、基础化工、煤炭)的比例达到51.4%。

从基于净值回归分析的风格上看,基金目前中盘价值风格比较突出,基金2021年底开始增加对中盘价值的配置。从Fama五因子模型测算结果来看,基金对规模因子和盈利因子的暴露较高。

基金行业风格最近一期偏向周期行业,第一大重仓行业有色金属配置比例从2022H2的21.1%提升至41.9%,第二大重仓汽车行业占比12.5%,其他重仓行业分别是基础化工、电力设备、煤炭。

2.4基金持股分析:重仓股偏向资源行业

基金持仓个股适度集中,第一大个股持仓通常在8%左右。基金选股能力较强,胜率高。综合分析过去2个季度的十大重仓,重仓个股相对行业胜率90%,平均超额收益为9.97%。基金对重仓股的调整也较为主动,我们分析相邻两个季度报告十大重仓的调整个数,最近两期的调仓比例都是70%,换仓较为积极。

2.5风险暴露与投资能力

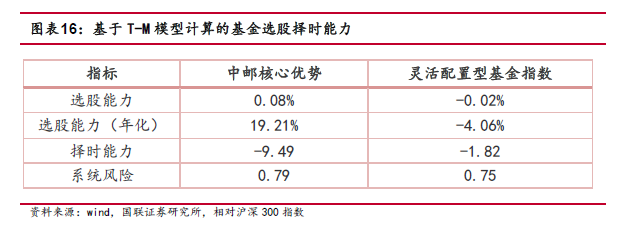

根据T-M模型计算,过去1年相对沪深300指数为基准,中邮核心优势的年化选股能力为19.21%,灵活配置型基金指数的选股能力为-4.06%,中邮核心优势的选股能力较强。这里分析的选股能力是相对宽基指数(沪深300),实质上已经包含了相对宽基的行业配置能力和行业内的个股选择能力。

根据brinson归因模型,拆解基金在行业和个股选择上的收益贡献,整体上配置贡献更大。基金在有色、汽车、基础化工、电力设备、煤炭等行业的配置较高。其中有色行业超额收益1.67%,主要贡献来源于配置贡献。汽车行业的配置贡献与选股贡献均表现较好,煤炭行业的选股贡献较大。

风险提示

本文分析基于历史数据得出,历史数据并不一定代表未来。本文基于公开信息对基金业绩和风格进行客观分析,不构成基金评级和基金推荐。

文中报告选自国联证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

证券研究报告信息

报告标题:中邮基金江刘玮:聚焦中上游资源型行业

发布时间:2024年1月17日

发布机构:国联证券研究所

作者:

分析师:朱人木

执业证书编号:S0590522040002

评级说明及声明

★

本篇文章来源于微信公众号: 投资者的未来