一只全量化 “固收 +”,如何追求绝对收益

胡崇海也要发行量化 “固收 +” 了,这是我看到国泰君安稳债增利债券基金时的第一感觉。

毕竟,国泰君安胡崇海管理的 500 指增、1000 指增和国泰君安量化选股在 2023 年表现都可圈可点,而绩优量化基金经理发一个量化 “固收 +” 产品也是 2023 年开始的一股新风潮。

但仔细了解国泰君安稳债增利债券的产品架构之后,我不得不说,这个产品的意义,远远不止 “绩优量化基金经理发一个量化二级债基”,而是包含着打造一个全量化固收 + 产品的 “光荣与梦想”。

(注:根据产品合同,国泰君安稳债增利对债券资产的投资比例不低于基金资产的 80%,根据银河证券公募基金分类属于 “二级债基”。为便于读者理解,本文统称为 “固收 +”)

稳债增利为谁打造?

自净值化以来,被视作银行理财产品替代的固收 +,在经历了 2021 年至 2023 年基金整体三年调整后,表现却不尽如意。

传统银行理财类产品的持有人,往往是风险偏好较低的用户,对于亏损、回撤的容忍度很低。

但站在理性角度,在利率不断走低的大背景下,我们反而不应该就此远离 “权益伤心地”,权益类资产依然是值得重视的配置选择。

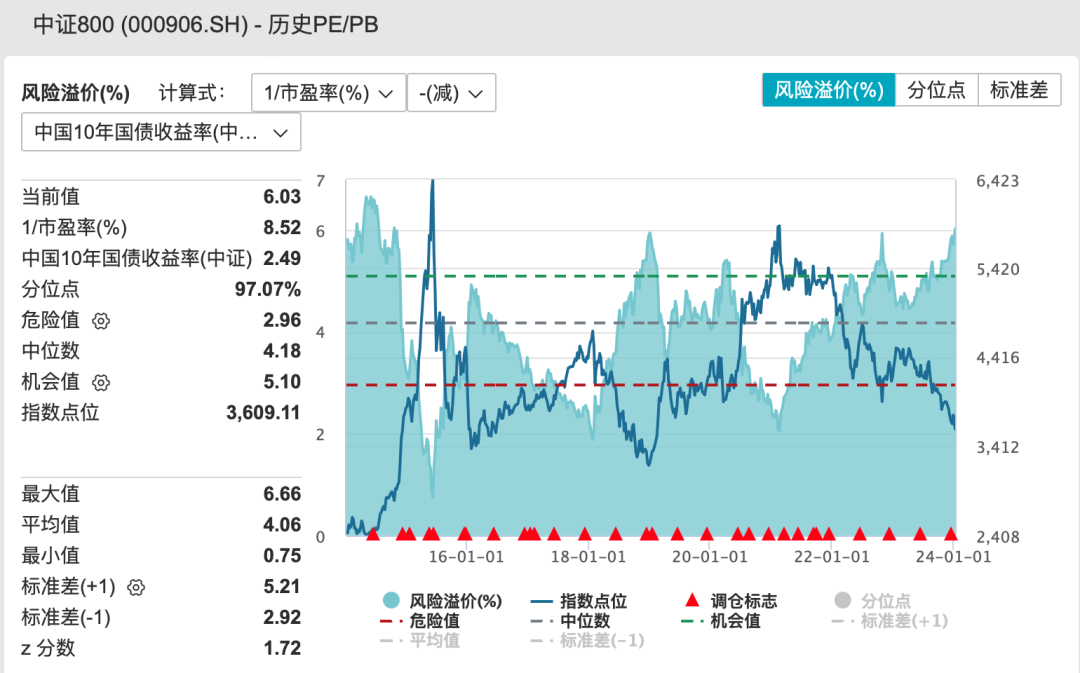

尤其按照股债性价比,当下中证 800 指数的股债性价比,已经与 2019 年初时相若,A 股的吸引力正伴随市场调整日增。

但如何才能让投资者重拾对这类产品的信心?让 A 股资产能够被低风险偏好的用户接受?

国泰君安稳债增利今次采用的 10% 权益中枢,无疑就是一个相对舒适的 “入门级” 体验。

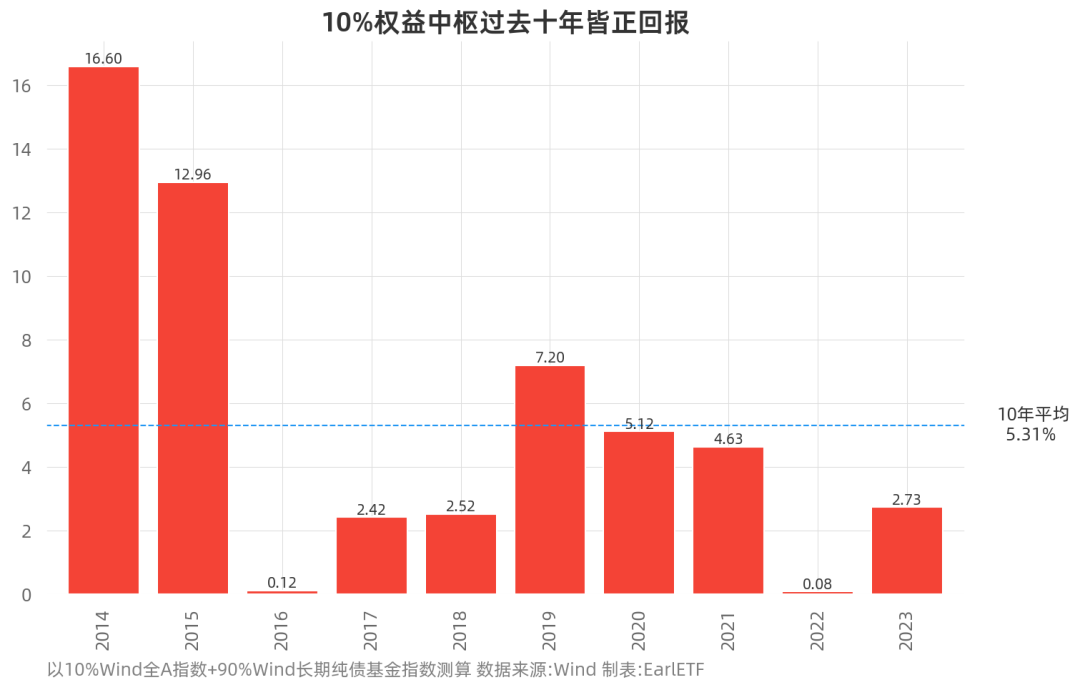

我用 Wind 全 A 指数和 Wind 中长期纯债基金指数做了一个虚拟回测,以这两者股 1 债 9 的配比构成一个年度再平衡组合,过去 2014 年至 2023 年这十年里面,全数实现了正回报,十年平均年化 5.31%。

对于传统理财产品用户,年年不亏钱,无疑是一个重要的 “定心丸”。

当然,经历了过去 3 年的基金 “熊市”,越来越多的基民,对于 “回撤” 这件事儿,有了刻骨铭心的认识。

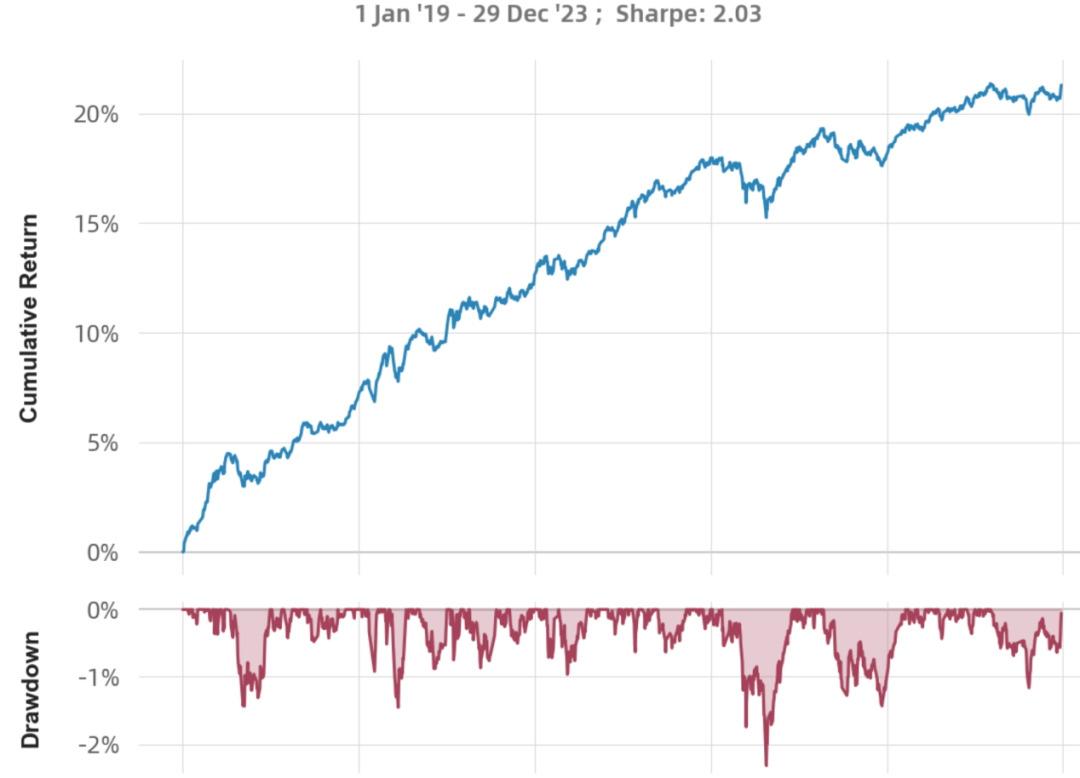

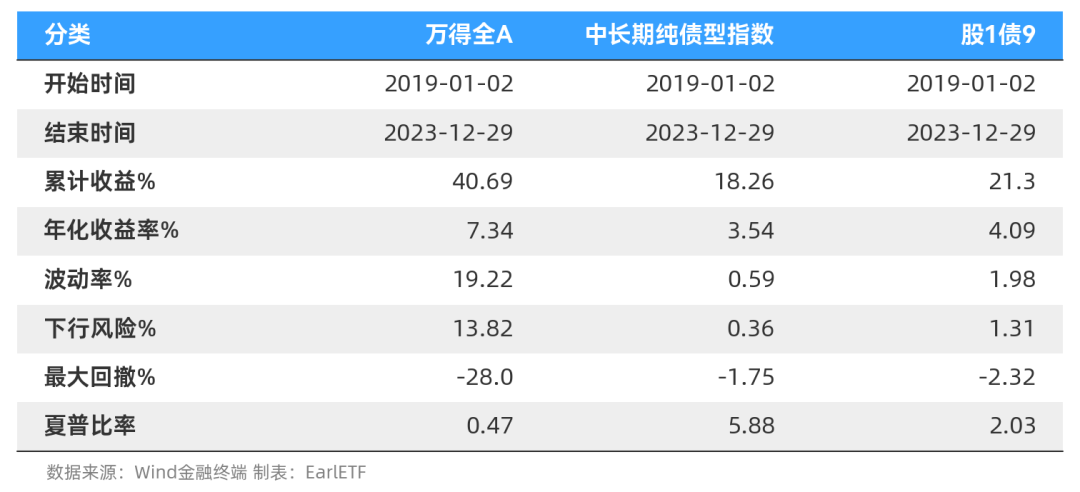

我又以 2019 年至 2023 年这两个指数的数据,做了一个股 1 债 9 的配比,逐日再平衡的固定股债比例测算,下图是净值曲线和最大回撤的对比。看看不断新高的净值曲线,和大多数时候不过 1% 出头的最大回撤,这种持有体验应该还是比较宜人的。

数据来源:Wind 金融终端 制表:EarlETF

对比股债指数和股 1 债 9 配比的这五年走势,你能感觉到股 1 债 9 组合的 “良好体验”,对于广大原本的银行理财产品持有人,这或许是一个能够接受的风险收益分布。

国君资管的第一只量化 “固收 +” 有何不同

股 1 债 9 这套东西,不稀奇,市场上已有同类产品。稍微懂一点资产配置,都能明白这里面的威力。

胡崇海的权益量化投资有多出彩,EarlETF 的老读者肯定不陌生,在《指数增强基金,既要收益又要控制回撤,行不行?》中,我详细写过他基于中高频的指数增强策略,擅长中证 500 指数、中证 1000 指数这样的中小盘风格,超额收益多,超额回撤还小。他管理的国泰君安量化选股,我也放入了我每年更新封顶 12 只基金的 EarlONE2024 组合中。

要确保一只 “固收 +” 的进攻性,胡崇海的权益端投资,无疑是核心。

但是站在 2024 年的当下,在基民对风险对回撤的宽容度越来越小的当下,对于国泰君安资管而言,如何呈现 “固收 +” 类产品的 “异质性”,更凸显自身的优势至关重要。

根据披露的信息,国泰君安稳债增利债券基金的拟任基金经理是两位,一位是负责权益端的胡崇海,2023 年大放光彩的权益类量化基金经理;另一位是朱莹,现任国泰君安资管债券类基金的基金经理。

和许多围绕明星权益量化基金经理打造的固收 + 不同,这只产品提出了一个 “主基金经理负责制” 的概念,并指定朱莹为负责的主基金经理。

在与国泰君安资管团队交流时,他们回顾了固收 + 双基金经理各自为政的弊端,虽然很多时候固收端基金经理年化收益 4-5% 个点,权益端基金经理也显著跑赢基准指数,但两块一合并,带给持有人的依然是亏钱的体验。

虽然胡崇海管理的国泰君安量化选股在艰难的 2023 年实现了不俗的正回报,但显然国泰君安资管希望在权益端的基础上,再加一层 “保险”。

正因此,在国泰君安稳债增利债券基金上,朱莹不仅负责固收端的投资,同时还肩负基于 10% 权益中枢下资产配置微调的任务,力争整个基金能够在 “绝对收益” 特质上呈现出令人满意的结果。

“绝对收益” 来自此前 10 余年的私募禀赋。

国泰君安资管,是公募行业的新兵,2021 年发行第一只公募基金。而在此之前,它们自 2005 年以来近二十年涉足的是私募资管领域,后者对于产品的绝对收益考核,往往是有更严苛的要求,可以说,绝对收益的目标已经深入血液。虽然在进入公募领域后,原本许多绝对收益的工具链无法使用,但他们依然会将追求 “绝对收益” 的思想带入公募 “固收 +” 产品,这才有了主基金经理负责制这样的安排。

量化策略如何服务 “绝对收益”

国泰君安稳债增利不是单纯将权益端变成胡崇海擅长的中小盘量化,而是基于基金持有人的体验,提出了更高更复杂的要求。

从下图可以看到,虽然权益中枢只有 10%,但为此定制了三套权益策略:

中小盘量化:追求进攻性,目标是在全市场范围内获取最大化的超额收益

红利增强:追求防守性、偏向绝对收益思路,避免全市场股票的整体性回撤

偏股基金指数增强:对标全市场权益类基金、偏向相对收益思路,通过量化模型紧密跟踪并稳定战胜这一基准,主动适应 “机构重仓” 行情。

这三种策略的组合,相比目前市场火热的小盘 + 红利杠铃策略无疑又更进了一步,无论哪种市场风格走强,这个策略的混合都有对应的仓位去匹配,进一步确保了权益端的持有体验。

这样的策略,对于掌舵人胡崇海而言,当然 “工作量” 多了不少,考虑到这是三种迥异的策略,说 “三倍出力” 也不算夸张。

但对于持有人而言,显然可以获得一个灵活度较高、适应性更强的权益端暴露,这对于这款产品的 “绝对收益” 定位,显然更为重要。

固收 + 如何 “全量化”

站在 2024 年初,对于一只固收 + 产品而言,并不算友好的开端。

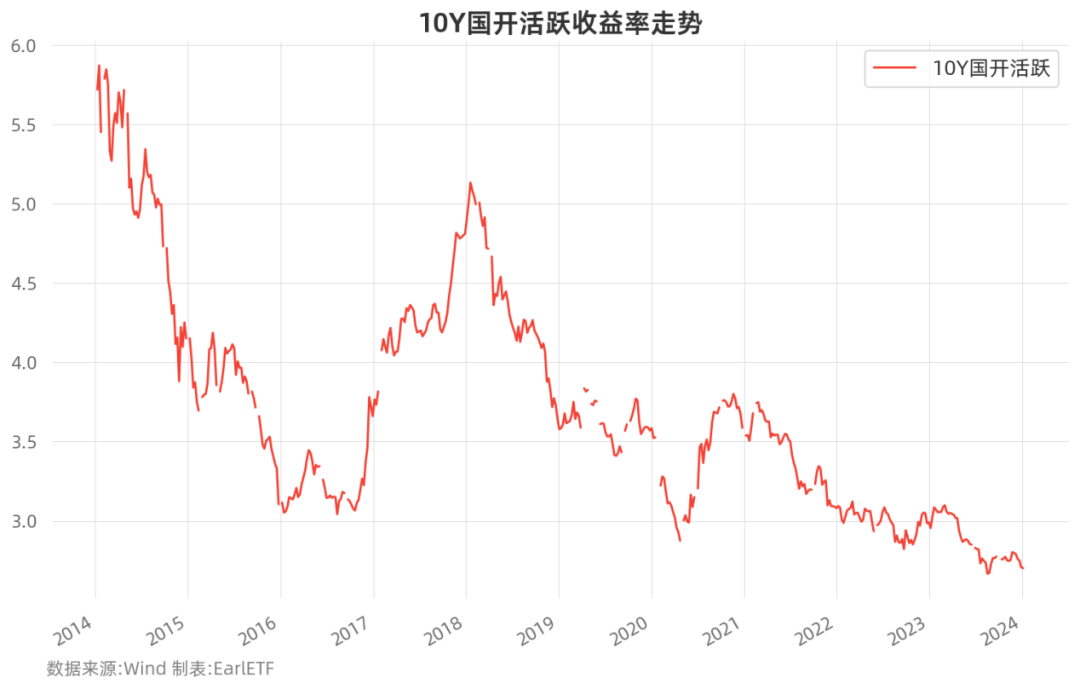

毕竟以 10 年期国开债来看,经历了 2021 年迄今的收益率走低,无论是相对历史区间还是绝对值而言,利率债都处于一个低位,这意味着无论是对于持有至到期收益率,还是债券利率进一步下行的收益,都不能期望过高。

如何在当下增强固收端的收益潜力,这无疑是朱莹必须面对的考验。

量化赋能,则是朱莹或者说主导这只产品设计的国泰君安资管多资产策略投资部给出的答案。

朱莹是北卡罗莱纳大学夏洛特分校数理金融硕士、FRM,此前在东证期货衍生品研究院高级金融工程分析师,妥妥的量化投资的背景。

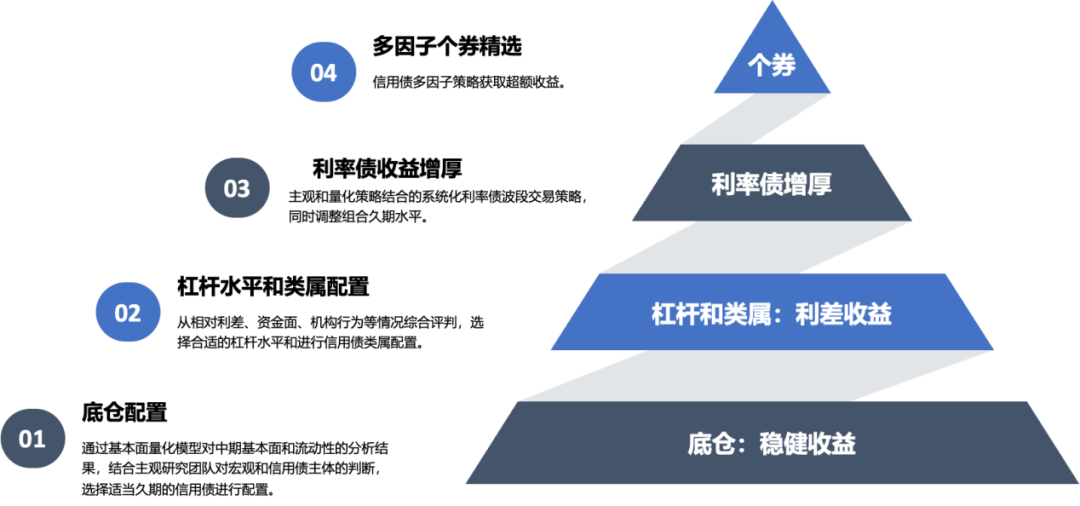

在朱莹看来,当下的债券市场,恰恰是量化投资在投资和交易层面能赋能的环节。她强调量化投资对于固定收益这块可以从三个角度赋能:

择时和久期交易:择时和久期交易是债券投资中无法避免的环节,尤其是对于高等级信用债和利率债。如果不进行择时和久期调整,很可能会跑输市场。朱莹指出,量化投资可以在不同周期(长期、中期和短期)内基于基本面维度进行择时。

相对价值:关注各种利差(期限利差、信用利差等),在债券市场分化情况下,通过量化模型来捕捉相对价值机会。她强调了在久期不变的情况下,通过债券类属配置来实现业绩增厚。

个券选择:目前,国泰君安资管已经有了一套信用债多因子选债模型,这是一种通过量化方式定期调仓,以捕捉信用债超额收益的策略。

谈及固定收益投资,朱莹看来,量化投资,恰恰是可以补齐短板的一个方式。国泰君安资管作为固收大厂,不乏许多资深的固收投资经理,朱莹会通过与这些资深投资经理的沟通,用量化的方式描述他们的研判思路,再用历史数据去实证这样的研判思路(尤其是个别的观察变量)是否有价值,形成整个团队在主观和量化策略上一个非常好的良性循环:

大家的互动性会非常好,我积累了他们的经验,形成了一个模型,我的模型经过对于历史有效性的分析,又给他们提供了新的思路,本质上是把成功经验抽离成一个量化模型。

对于实测有效的因子,再用 1% 的仓位做样本外的跟踪并进一步优化,最终确认靠谱,才放入整个量化 “固收 +” 体系使用。

对于固定收益领域使用量化投资,朱莹自身很有信心。

一方面,量化更稳定。由于量化策略不依赖于个人的主观判断,而是基于大量数据和历史验证,可以避免人为情绪波动影响,提高决策依据性。再加上不同策略的分散,量化策略的收益相对更稳定。

另一方面,适合 “微操”。当下市场利率不断走低,利差空间也缩小,在朱莹看来,未来的固定收益投资,很难躺在收益率和利差红利上。而更需要通过选券等精细化操作来提升收益。这种收益,“可能一个星期就给你多赚 1 个 BP,但累积起来也是非常可观的回报”,而这种 “积小胜为大胜” 恰恰适合量化这样不知疲倦的投资方法。

国泰君安稳债增利债券基金,是一款复杂的量化 “固收 +” 基金。这一点,从朱莹和胡崇海两位的角色和策略的数量,相信你也能感觉到。但 “复杂” 是基金经理的事儿,对于基金持有人,如果 “复杂” 能够带来更好的持有体验,那我希望这种复杂度再来一百倍。

这样一套全量化且多策略的 “固收 +”,是不是在 2024 年的债券和股市环境下有更好的效果,且拭目以待。目前这只产品正在发售中 (A 份额:020175C 份额:020176),不妨关注。

本篇文章来源于微信公众号: EarlETF