一年到底有几个交易日,及偏股基金三年滚动收益的一个修正

前几天在更新偏股基金三年滚动年化收益时,有一个读者给我留言,说使用 252×3 个交易日来计算,其实有点问题,现在 A股实际交易日就 240 天出头。

在设计偏股基金三年滚动回报时,我知道我用的是“方便方法”,是有误差的。真严谨的话,是应该直接取三年前那一天的价格然后计算,但这样做对于时序数据,会太繁琐。所以我就简单以 N 个交易日的涨跌幅来计算,会有误差,但理应不大。

不过理应,前提是系数对。经读者提醒我才发现,252 个交易日,那是相当不靠谱了。

下表是我统计的过去 10 年 A股的每年交易日,可以看到因为有大量国定假日的因素,所以实际也就是 242 到 244 个交易日,近年更只有 242 个交易日。

显然,用 252个交易日测算,离谱大了。

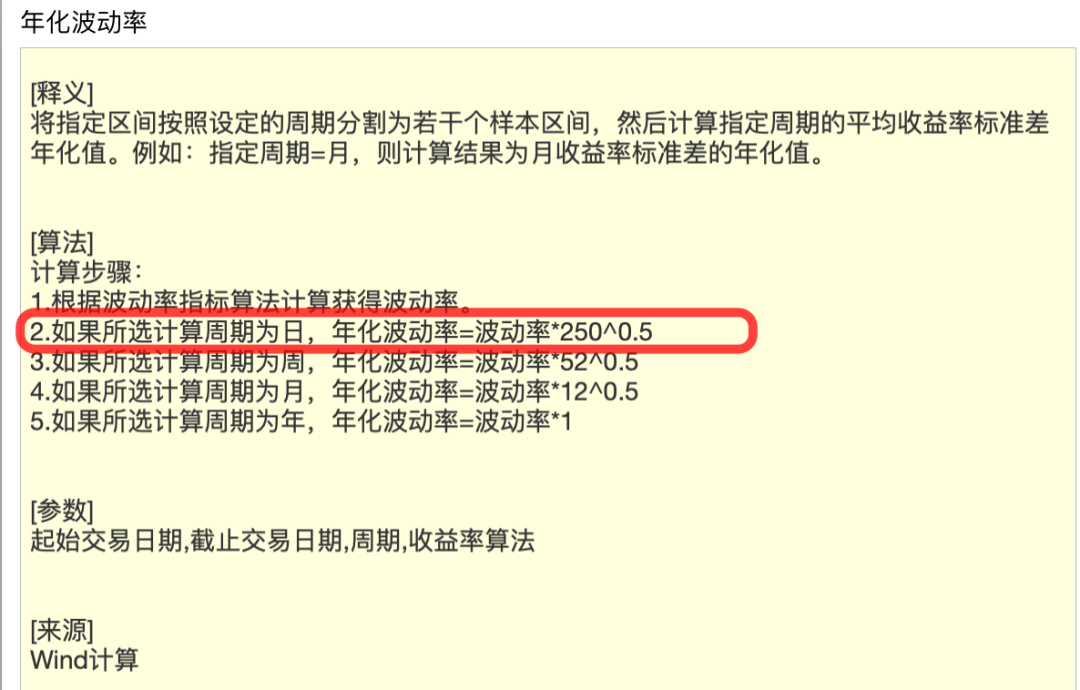

不过,252 个交易日,也算是老美们的祖传参数了。比如我在 python 下计算一堆金融统计的 empirical 统计包,内置的参数就是按照 252 个交易日来算的。又比如 Wind 下计算波动率等参数,用的是 250 个交易日。

其实都不符合现状了。

这个坑,其实算 3 年滚动年化收益的时候,还不算大。

更大的坑,是在很多时候需要算某一段时期的回报率,必须用日涨跌幅折算成年化收益,就得用到这个一年有多少天的数据。当用 252 而不是实际的 242 时,会让年数减少,收益率虚增些许。

所以,把偏股基金指数的三年滚动年化回报算法改了一下,用了一年 242 天来计算,更能体现近年的水平。同步,我也将 empirical 库内置的时间改成了 242.8 天,更精确符合近期的天数规律。

下图是更新版的图表,最新的三年年化数据是 -14.0%,比之前的数据更惨淡了。

这个值,与中证指数官网偏股基金指数下官方提供的 3 年年化收益率-13.99%也是大体一致的。

PS2:许多读者想了解最新的偏股基金滚动三年年化数据,其实中证指数官网一直有提供,可以去网址https://www.csindex.com.cn/#/indices/family/detail?indexCode=930950 查看。

本篇文章来源于微信公众号: EarlETF