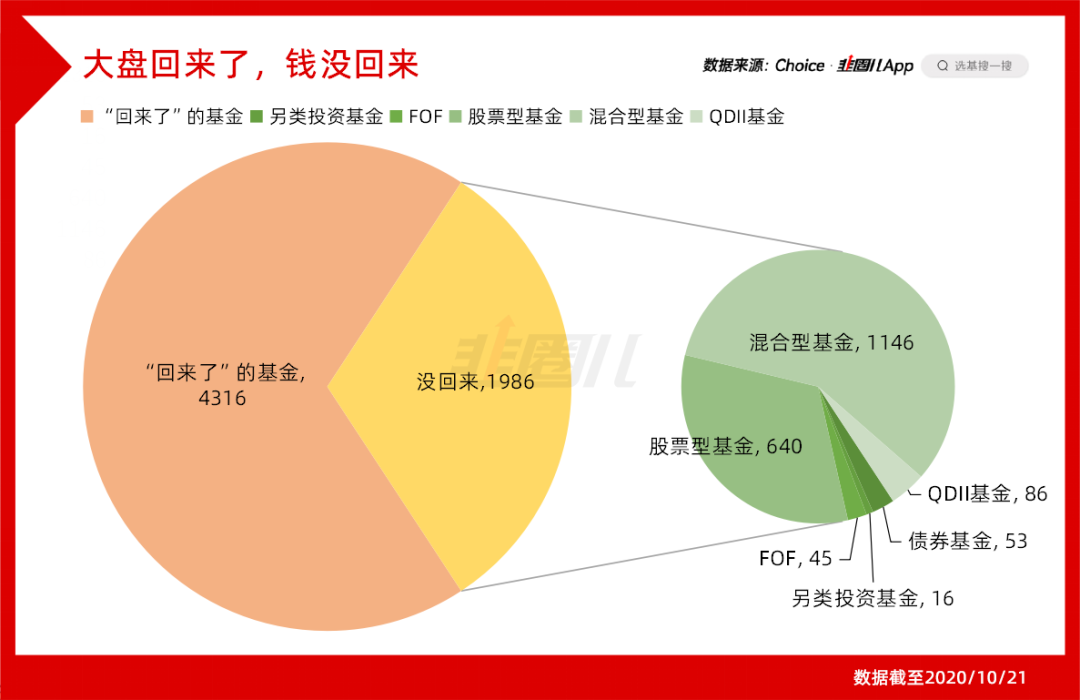

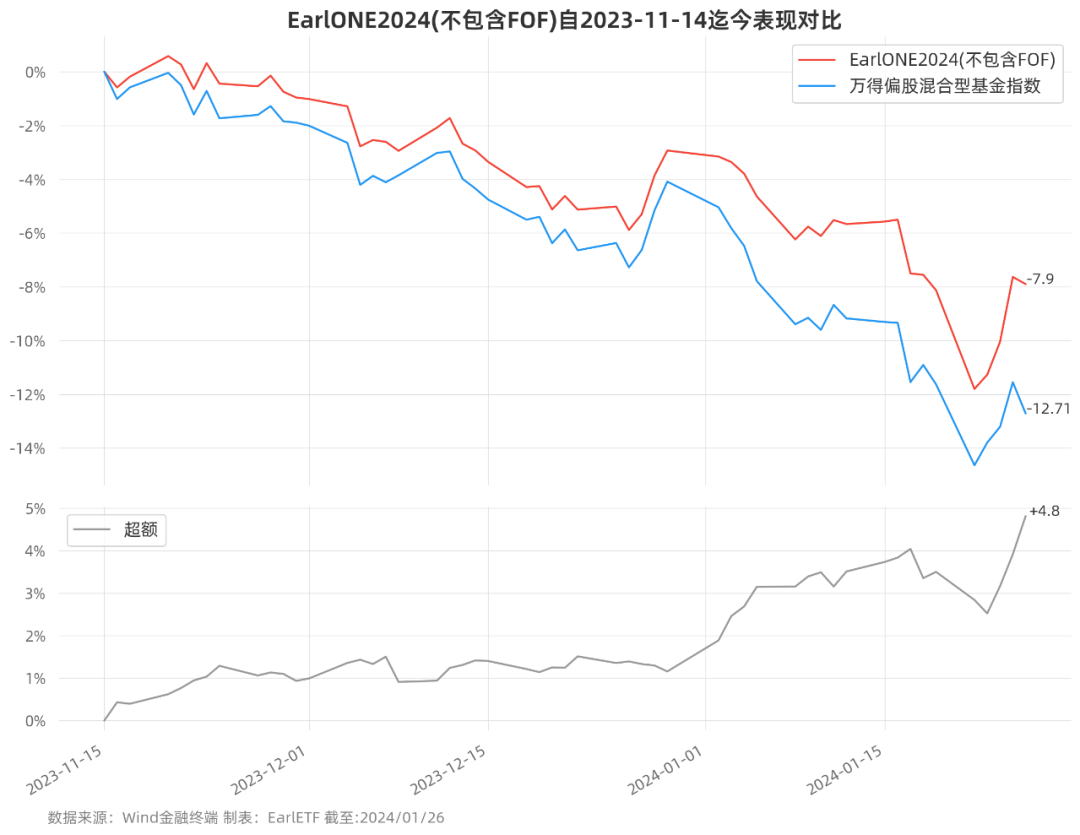

2020年10月21日,上证指数收于3325点,这一天,林鹏创立的和谐汇一递交了公募牌照的申请。2023年4月19日,上证指数没有躲过“419魔咒”收于3370点,虽然跌了,还是比当年的点位高。2020年10月21日之前成立的那些基金里,有1936只,大约30%的基金距离那天还有不小的距离,即使其中有少数产品进行了分红,导致统计有些许偏差。所以伟大的哲学家、诗人,弗里德里希·小呆梨曾经说过“世上最远的距离不是生与死,而是你买在3300,我也买在3300。”被大盘抛弃的当然不只是公募,2020年奔私创业的资管大佬们,也在经历从业以来最挣扎的时光,比如我们的——林鹏。辞职创业时,漂亮50的牛市正盛,作为2017年的冠军,林鹏自然收获了市场无数资金的热捧,远景系列产品募集首日的规模就突破了150亿。毕竟,老上司陈光明的睿远基金正如日中天,旗舰产品睿远成长价值还人见人爱。陈光明、林鹏的先后试水,似乎开启了一种可能,在公募扬名立万之后转战私募,再靠之前积累的人脉和口碑申请公募牌照,杀回公募。来去之间,公私两开花、资金一手抓,反正不给机构打工。投资跟人生一样,最美妙的地方永远是:未来不可捉摸。站在2020年高点,虽然大佬们语重心长地提醒大家“这些好公司,长期质量没问题,只是短期估值有点高了;这样的涨幅不可持续,未来大家要降低预期。”但没人知道“长期”有多长、“预期”该降到多低,也没人想到“疫情”没有在夏天结束、地缘局势会这样的剑拔弩张...想当初,自媒体对傅老师还满是溢美之词,“傅鹏博的持仓风格最像芒格,通过高集中长期持有、陪伴伟大公司成长。”这话说得没错,早在兴全社会责任时傅老师就是一贯的高集中、低换手,说他像芒格确实非常形象。

(相比于兴全时期,睿远时期的傅鹏博持仓已经分散多了)

但没想到更形象的还在后面,当美国漂亮50破灭后,原版芒格在1973亏损了31.8%,1974年又亏损了31.5%,同期道琼斯工业指数只回撤13.1%和23.1%,芒格的基金大幅跑输。没错,睿远成长价值在2022年的跌幅恰好也是30%。而林鹏在2020年高点(当时看也没那么高?)成立的远景系列产品,在去年10月市场最灰暗的光景,跌幅也突破了30%这条刺眼的红线,并且单位净值一度掉到了0.6X,150亿跌没了50亿。在这样的背景下,林鹏发出了一份语意谦逊、情感真挚的道歉信“过去两年可以说是我从业20多年来最困难的时光。”创业的时候,肯定没想到会这么的惨,买私募的大户们肯定也没想到,会这么惨。前段时间我还看到过一则消息,说陈光明大佬的专户产品自2018年12月成立以来,截至2023年2月底,累计收益没有站上80%,尽管年化收益依然在15%以上。对比同时期朱少醒95.62%(富国天惠:2018/11/30-2023/2/28)、谢治宇79.17%(兴全合宜2018/11/30-2023/2/28)、张坤119.34%(易方达优质精选:2018/11/30-2023/2/28)、曹名长66.78%(中欧恒利:2018/11/30-2023/2/28)的业绩来看,似乎也没有特别显著的优势。背后的逻辑在于,如果我在公募买的是立讯、海康、阿里、腾讯,在私募除了一些衍生品外买的还是这些股票,基金经理的选股能力和选股方法不会因为在公募还是私募而发生天翻地覆的改变。那么,私募——尤其是主观多头私募的性价比是不是打了一个折扣?除风格之外,现在的市场环境跟2017-2020漂亮50那会还真不一样。那时我们只要盯紧最好的一批龙头即可,不用费力做市值下沉,做了效果也不好。那样也就不用养太多研究员,能覆盖消费、医药、科技这三个核心板块就够了,“小而美”的机构确实也可以做得游刃有余。但2021年市场风格转向了小盘、转向了周期,考验的是覆盖的广度、研究的深度、跟踪的紧密度,这些都需要人去完成。在这些板块和风格缺少覆盖的几十个人“小创业公司”,顿时显得捉襟见肘、应对不暇、压力陡增。也就是这时开始,大家对明星基金经理的兴趣淡了,开始关心起基金经理背后团队公司的综合实力。之前看到一条评论“小而美其实是个伪命题,都是自己没法做大才说自己是小而美的”。晨星数据显示,截止2020/12/31,美国最大的25家资管公司合计管理19,484,579,073,961美元,数清楚这是多少位了吗?19.48万亿美元,占投资者在美国基金资产的82%。而更进一步,美国最大的50家资产管理公司管理21.63万亿美元,占投资者在美国基金资产达到了91%。最近几年中小盘行情强势,去年很多腰部公司拿出了相当亮眼的业绩,但爆赚之后不是基金规模的膨胀而是在大厂“野蛮”的挖掘机下纷纷“失血”。在这个趋势里,我反而能理解国内资管机构的大领导们为对规模、对业绩的重视。因为如果不能坐稳国内非货管理规模的第一梯队,那么在未来,等着他们的极有可能就是被淘汰的命运。所以,我们能看到各家公募都在努力告别“小而美”、“精品店”的标签,通过指数、FOF、投顾等多种方式拓展自己的综合实力,向资管大平台迈进。林鹏反思自己没做好组合管理的原因,在于对宏观政策层面不够敏感,表示会引入宏观策略研究员,并且在去年发行了消费、医疗、高端制造三只行业主题基金,以此进行更好的投研一体化。睿远基金也进行了人事变动,去年10月陈光明卸任总经理,将主抓投资管理工作。作为最早介入中国移动H股的公募基金,睿远在中移动上肯定是赚到钱了,但净值变化不大主要还是其他持股拖了后腿。睿远成长价值一季报出台,前十大持股最明显的变化是大手笔增持通威股份,但迈为股份和金博股份掉出了前十大,立讯也遭到了减持。

迈为股份是米斯特李的爱股,金博股份曾经也小有涉猎。为此我们计算了一下迈为、金博掉出前十大背后的可能:究竟是跌下去的还是剁下去的,毕竟一季度迈为跌了26%,金博跌了14.5%。经计算,假设迈为和金博持股不变,这两只股票现在的持股市值也小于第十大重仓股新宙邦的8814万,于是米斯特李安慰自己“应该不是剁了,就是市值波动而已。”但相比2022H2,睿远成长价值的规模从244.08亿变成了244.22亿,没有明显资金流入的情况下,增持通威股份的钱又从哪里来呢?基金经理会受到短期考核的压力,基金经理没办法坚持自己的方法论,奖金递延有时还会成为无良股东掣肘的软肋,这也是事实。但我觉得私募也好、个人系公募也罢,投资者的耐心不会差太多,如果前后辛苦整三年,净值现在还腰斩,不管自己是不是老板恐怕都会被干掉。2021年11月,与林鹏前后脚奔私的于洋,选择了回归老东家富国,在给私募持有人的一封信中,他谈到了退出私募的原因“创立私募以来,运营事务占据了不少的精力,导致无法专注于单纯的投资工作。”在公募,基金经理除了渠道路演之外,可以安心搞投资,大牌基金经理甚至可以拒绝很多渠道的路演,但在自己单干之后,这是根本不可能的事。回归公募的于洋,富国新动力去年跌幅不到14%,今年来上涨了9.57%,持基体验依然好,恐怕唯一的利空是就入选了蚂蚁金选的推荐...曾经……

风险提示及免责声明

文中观点仅供参考,不构成投资建议。基金有风险,投资需谨慎。

本公众号所载内容和意见仅作为客户服务信息,并非为投资者提供对市场走势等判断进行投资的参考。我司对这些信息的完整性和数据的准确性不作任何保证,不保证有关观点或分析判断在未来不发生变更,不代表我司的正式观点。投资者在做出投资决策前应仔细阅读基金合同、招募说明书以及在中国证监会指定信息披露媒介上发布的正式公告和有关信息,了解基金的风险收益特征及风险评级,投资者应当根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和自身的风险承受能力相适应。中国证监会的注册不代表中国证监会对基金的风险和收益做出实质性判断、推荐或保证。以上材料如需转载,请联系本公众号运营人员,谢谢支持。

本篇文章来源于微信公众号: 韭圈儿