中金 | 新股申购月度观察(2023-12):新股涨幅明显抬升,发行节奏仍在低位

Abstract

摘要

市场回顾:发行节奏维持低位,新股涨幅明显抬升

审核与融资:IPO融资规模小幅回升, 发行节奏仍维持低位。

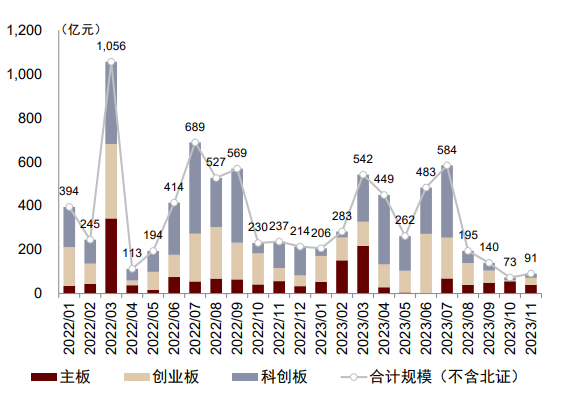

► 发行节奏:总体来看,2023年11月,IPO数量及融资规模环比均有小幅回升,但发行节奏仍处于历史低位,全月IPO数量环比回升至10只,融资规模回升24%至91亿元。截至2023年11月末,年初至今A股融资规模合计3309亿元,同比下降29%。分板块来看,年初至今科创板融资规模占比43%,创业板36%,主板21%。

► 项目储备:截至2023年11月末,A股各板块审核通过尚未发行项目189个,拟募资规模合计2724亿元,其中创业板拟IPO项目数量占比65%。

询价与配售:主板及创业板网下询价参与账户数量持续下探。

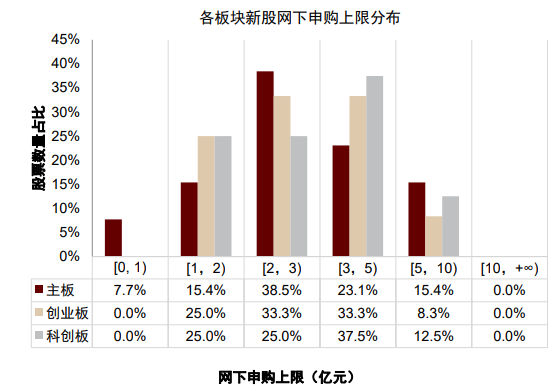

► 申购上限:近三月以来,主板、创业板新股的网下申购上限金额多数分布在2-5亿元,占比均在六成以上;科创板新股则相对较为分散,分布在3-5亿元区间居多,占比接近四成。

► 参与机构:2023年11月,主板及创业板网下询价参与账户数量持续下探,分别下降3.1%和3.3%,再创近一年以来新低;科创板参与询价账户数量环比小幅回升2.6%。

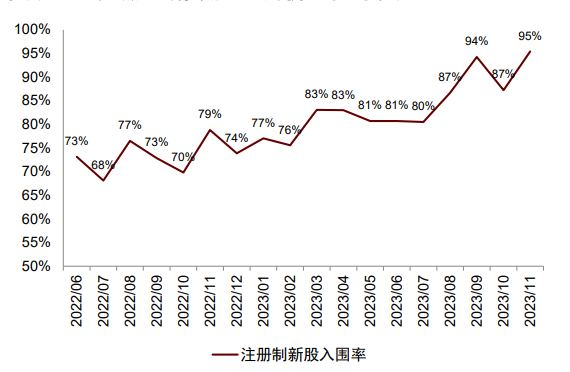

► 入围率:2023年3月以来,注册制新股整体报价入围率均维持在80%以上,继10月小幅回落后,11月再度上行至90%以上;细分账户类型来看,私募、年金、社保的报价入围率整体领先。

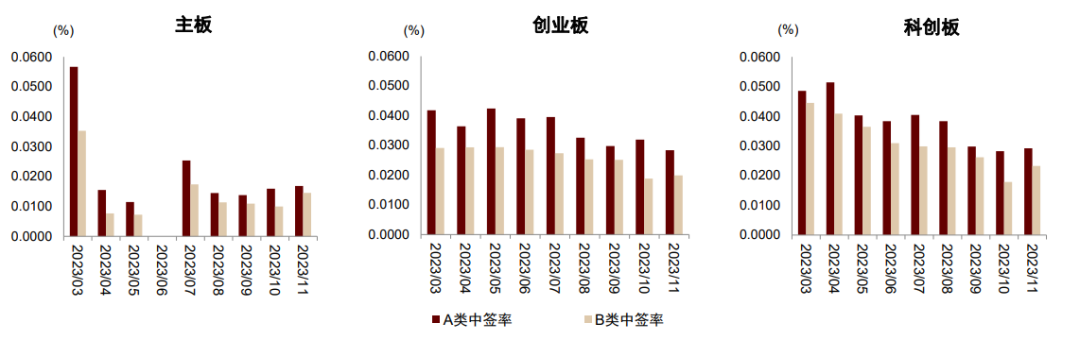

► 中签率:2023年11月,主板及科创板新股网下中签率环比回升,其中,主A/B类账户平均中签率分别为0.0168%、0.0145%;科创板A/B类分别为0.0292%、0.0233%;创业板A/B类分别为 0.0284%、0.0199%。

涨幅与收益:11月新股涨幅明显抬升,本月科创板收益贡献领先。

► 首日涨幅:11月七成新股首日均价涨幅超过100%,其中,创业板1只新股上市,首日涨幅为195%;科创板3只新股上市,首日涨幅均值为122%;主板5只新股上市,首日涨幅均值为218%。

► 破发比例:11月上市的9只新股中,无上市首日破发。

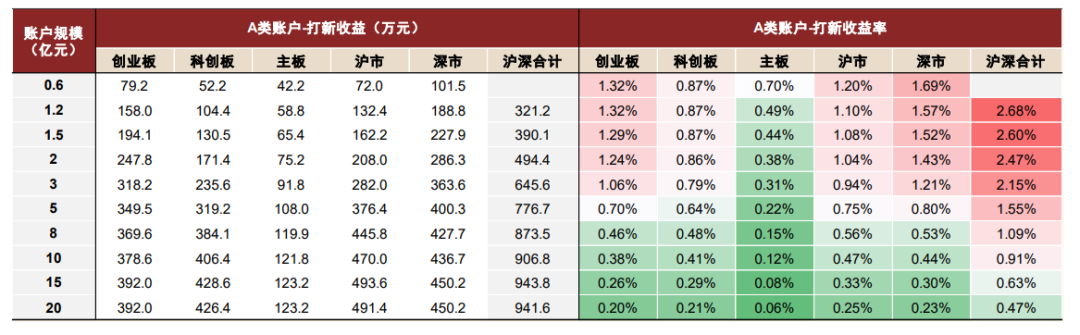

► 账户收益:据我们测算,中性假设下,2亿元A类账户今年以来累积收益494万元,打新收益率2.47%;其中,科创板、创业板、主板的打新收益贡献分别为34.4%、49.8%和15.8%。

涨幅预测:基于询价前时点与上市前时点

风险

本文观点及结论均基于公开数据分析所得,对于新股上市首日涨幅的测算均基于历史数据及一定的假设条件,可能存在以下的风险:1、新股发行制度和规则变化;2、市场参与机构变化;3、模型在样本外效果不及预期等。

Text

正文

市场回顾:发行节奏维持低位,新股涨幅明显抬升

11月新股发行节奏小幅回升,但仍维持近年来低位,全月IPO数量10只,合计融资规模91亿元;今年以来融资规模合计3309亿元,同比下降29%。本月报价入围率环比回升;主板及创业板新股网下询价参与账户数量持续下行、再创近一年以来新低。本月七成新股的上市首日均价涨幅突破100%。中性假设下,以2亿元A类账户为例,本月打新收益32万元,其中科创板贡献领先;年初至今累积收益494万元,打新收益率2.47%。

审核与融资:IPO融资规模小幅回升,发行节奏仍维持低位

发行节奏:年初至今IPO融资规模(不含北证,下同)3309亿元,同比下降29%。

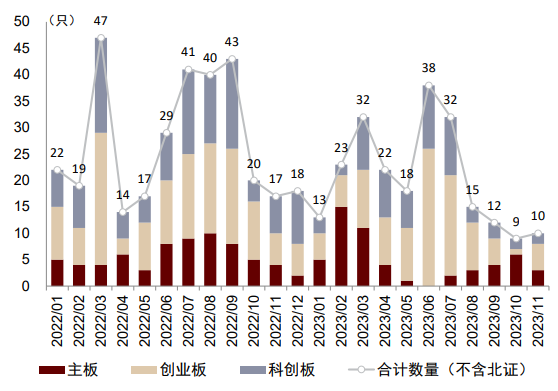

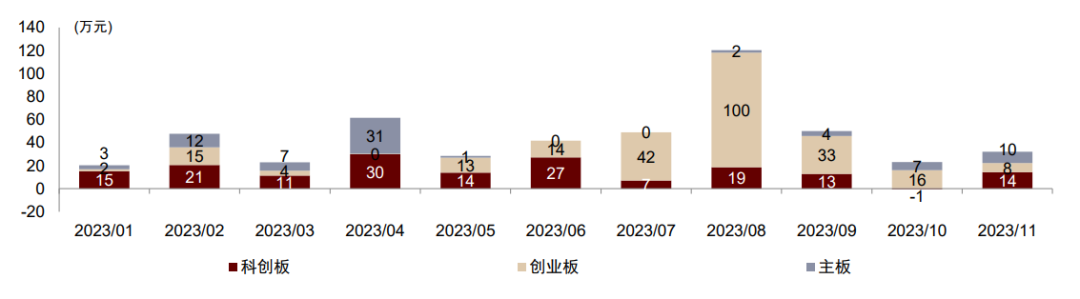

► 总量:2023年11月,IPO数量及融资规模环比均有小幅回升,但发行节奏仍处于历史低位,全月IPO数量环比回升至10只,融资规模回升24%至91亿元。截至2023年11月末,年初至今A股融资规模合计3309亿元,同比下降29.2%,IPO数量224只,同比下降27.5%。

► 分布:11月主板、创业板、科创板分别有3只、5只、2只新股启动招股。年初至今科创板融资规模占比43%,创业板36%,主板21%。

项目储备:截至2023年9月末,A股各板块审核通过尚未发行项目188个,拟募资规模合计2672.7亿元,其中创业板拟IPO项目数量占比60%。

图表1:A股各板块IPO融资规模(月度统计)

注:1)按招股日统计,2)截至2023/11/30,3)无募集规模以预计募资金额替代

资料来源:Wind,中金公司研究部

图表2:A股各板块IPO数量(月度统计)

注:1)按招股日统计,2)截至2023/11/30

资料来源:Wind,中金公司研究部

图表 3:审核通过未发行 IPO 项目分布

注:截至2023/11/30

资料来源:Wind,中金公司研究部

询价与配售:主板及创业板网下询价参与账户数量持续下探

申购上限:近三月各板块新股网下申购上限金额多数集中在1-5亿元。近三月以来,主板、创业板新股的网下申购上限金额多数分布在2-5亿元,占比均在六成以上;科创板新股则相对较为分散,分布在3-5亿元区间居多,占比接近四成。

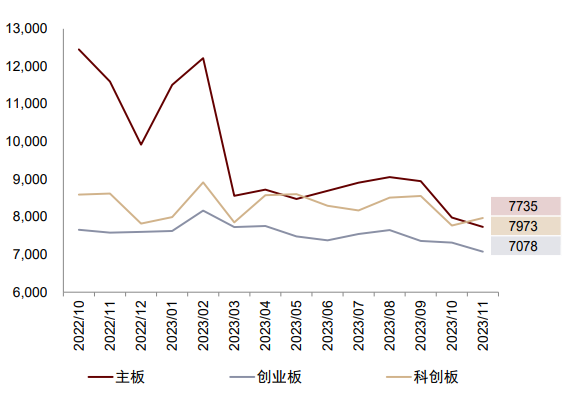

参与机构:主板及创业板网下询价参与账户数量持续下探。

► 总量:截至2023年11月末,主板、创业板新股网下询价参与账户数量环比持续下行,分别下降3.1%和3.3%,再创近一年以来新低;科创板参与询价账户数量环比回升2.6%。

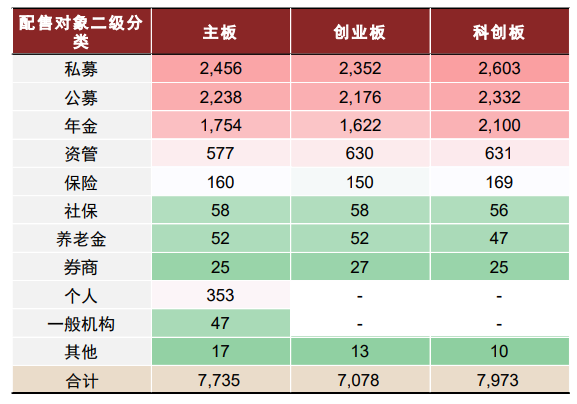

► 分布:细分账户类型来看,各板块新股网下询价参与数量居于前三位的账户依然为私募、公募和年金账户。

图表4:近三月各板块新股网下申购上限金额分布

注:1)按初步询价起始日统计,2)截至2023/11/30

资料来源:Wind,中金公司研究部

图表5:A股各板块新股网下询价参与账户数量变化

注:1)按初步询价起始日统计,2)截至2023/11/30,3)取各月新股网下询价账户数量均值

资料来源:Wind,中金公司研究部;

图表6:近一个月各板块细分类型账户数量均值统计

注:1)按初步询价起始日统计,2)截至2023/11/30,3)取新股网下询价参与账户数量的均值

资料来源:Wind,中金公司研究部

图表7:近三月各机构参与网下询价账户数量占比

注:1)按初步询价起始日统计,2)截至2023/11/30,3)取新股网下询价参与账户数量的均值

资料来源:Wind,中金公司研究部

入围率:A类账户报价入围率整体回升,主板及科创板新股网下中签率回升。

► 总体:2023年3月以来,注册制新股整体报价入围率均维持在80%以上,继10月小幅回落后,11月再度上行至90%以上。

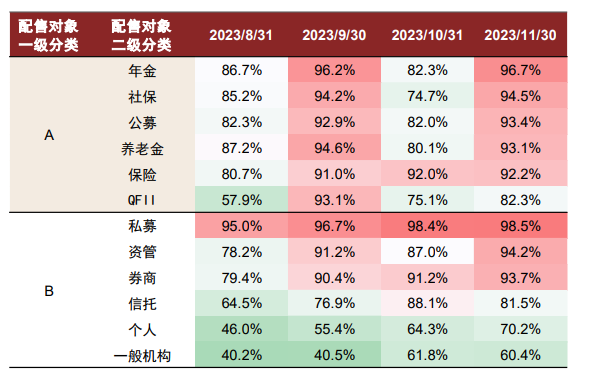

► 分布:细分账户类型来看,截至2023年11月末,多数A类账户的报价入围率环比回升,其中,年金、社保、公募、养老金账户的网下询价入围率均回升至90%以上。

中签率:11月主板及科创板新股网下中签率环比回升,其中,主板A/B类账户平均中签率分别为0.0168%、0.0145%;科创板A/B类账户平均中签率分别为0.0292%、0.0233%;创业板A类中签率环比下行,B类中签率环比上行(0.0284%、0.0199%)。

图表8:注册制新股网下询价入围率变化(整体)

注:1)按初步询价起始日统计,2)截至2023/11/30,3)个股网下入围率=有效配售对象数量 / 网下初步询价对象数量

资料来源:Wind,中金公司研究部

图表9:注册制新股网下询价入围率变化(分类型)

注:1)按初步询价起始日统计,2)截至2023/11/30,3)取月度均值

资料来源:Wind,中金公司研究部

图表10:主板、创业板、科创板新股网下中签率统计

资注:1)按初步询价起始日统计,2)取新股网下中签率的月度均值

资料来源:Wind,中金公司研究部

涨幅与收益:11月新股涨幅明显抬升,本月科创板收益贡献领先

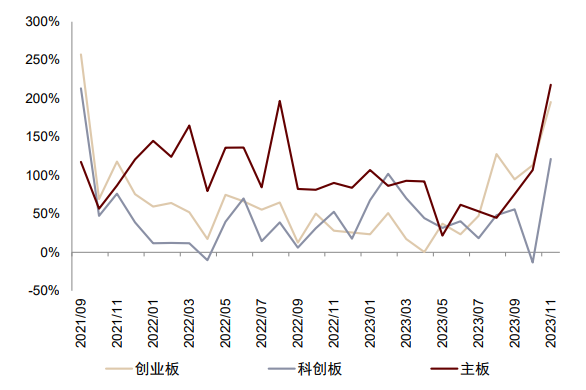

首日涨幅:11月创业板1只新股上市,首日涨幅为195%;科创板3只新股上市,首日涨幅均值为122%、中位数为139%;主板5只新股上市,首日涨幅均值为218%、中位数为103%。其中,本月七成新股首日均价涨幅超过100%,包括创业板上市的思泰克(+195%),科创板上市的康希通信(+148%),以及主板上市的百通能源(+685%)、上海汽配(+193%)、夏厦精密(+103%)等。

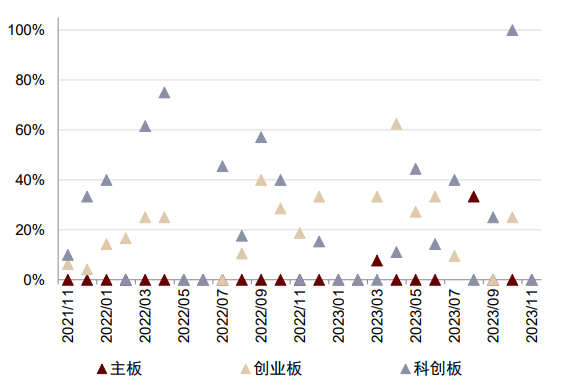

破发比例:11月无新股破发。

图表11:A股各板块新股上市初期涨幅走势

注:1)按上市日统计(核准制发行的主板新股按开板日统计),2)截至2023/11/30

资料来源:Wind,中金公司研究部

图表12:A股各板块新股破发数量占比统计

注:1)按上市日统计,2)截至2023/11/30,3)新股破发指上市首日成交均价/开板日成交均价不及新股发行价

资料来源:Wind,中金公司研究部

账户收益:2亿元A类账户今年以来累积收益率2.47%,创业板贡献收益接近五成。

► 总体:据我们测算,中性假设下,2亿元A类账户11月打新收益32万元。今年以来累积收益494万元,打新收益率2.47%。5亿元A类账户今年以来累积收益777万元,打新收益率 1.55%。

► 分布:今年以来创业板收益贡献领先,以2亿元A类账户为例,中性假设下,科创板、创业板、主板的打新收益贡献分别为34.4%、49.8%和15.8%。

图表13:年初至今A类账户参与网下打新收益情况

注:1)注册制新股按上市日统计,核准制按开板日统计,2)截至 2023/11/30,3)0.6 亿元账户仅能参与沪深一个市场,故合计为空,4)上表中的个股网下打新收益的具体测算公式为 min(账户规模, 申购上限金额) * 个股确认涨幅 * A 类中签率 * 入围率,其中,入围率取 80%,个股确认涨幅按照上市首日均价/开板日均价相对发行价涨幅计算,测算原则下同

资料来源:Wind,中金公司研究部

图表14:各板块月度网下打新收益分布(以2亿元A类账户为例)

注:1)按上市日统计,2)截至2023/11/30

资料来源:Wind,中金公司研究部

涨幅预测:基于询价前时点与上市前时点

在此前发布的研究报告《网下打新:全面注册制时代,如何预测新股上市首日涨幅?》中,我们曾基于博弈行为、报价热度、市场情绪、公司特征层面,遍历预测时点、预测场景、预测模型维度,尝试在全面注册制背景下搭建新股首日涨幅的预测模型,并且我们发现,模型相对更加适用于同一时段上市新股的涨幅排序预判。在本章节中,我们将对近期模型预测情况与运行效果进行展示,以供投资者参考。

更多内容请详见《新股申购月度观察(2023-12)》

Source

文章来源

本文摘自:2023年12月6日已经发布的《新股申购月度观察(2023-12):新股涨幅明显抬升,发行节奏仍在低位》

胡骥聪 分析员 SAC 执业证书编号:S0080521010007 SFC CE Ref:BRF083

李钠平 联系人 SAC 执业证书编号:S0080122070045

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

Legal Disclaimer

法律声明

本篇文章来源于微信公众号: 中金量化及ESG