中金 | 2023衍生品年度策略

摘要

2022年对于国内的衍生品市场来说是一个重要年份,2022年4月我国第一部关于衍生品交易的法律《中华人民共和国期货和衍生品法》正式获得通过 ,场内衍生品市场建设的脚步逐渐加快。2022下半年共上新6种权益类衍生品,我们认为该批衍生品的上市将有助于健全指数投资生态并提升市场策略丰富度,2023年有望成为中国场内衍生品发展新起点。从策略层面来说,我们判断2023年资本市场面临多重不确定性,我们认为金融衍生品作为有效的风险管理工具有望在此类环境下发挥更大的作用。

2022衍生品市场回顾:快速上新、稳步发展

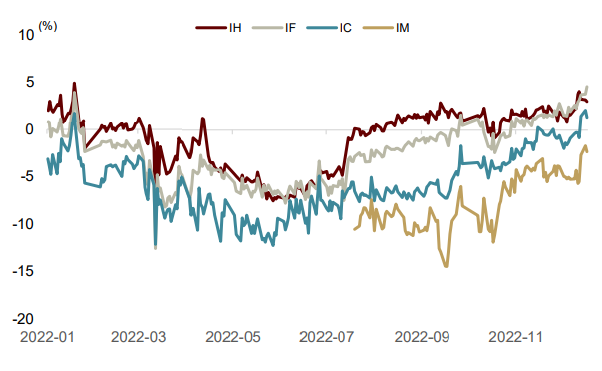

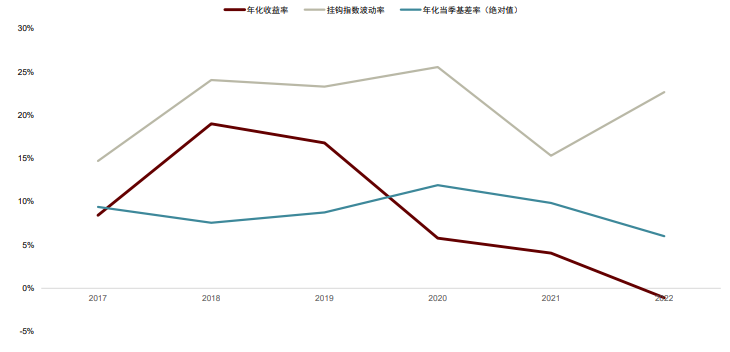

股指期货:2022年当季年化基差率总体呈现先降后升的趋势,三大股指期货基差率在2022年5月年化基差率最低,自7月份中证1000股指期货上市后期指基差率持续收敛。IC和IM从年中低于-10%的当季年化基差率到年底逐步抬至接近升水,这一现象基本符合基差季节性变化特征。

股票期权:2022年期权新上市5种股票期权,中证500ETF期权与创业板ETF期权等补充了期权市场中小市值风格场内股指衍生品的空白。新期权上市使得期权市场整体交易热度提升,2016年以来期权市场日均成交额年度复合增速达92%。

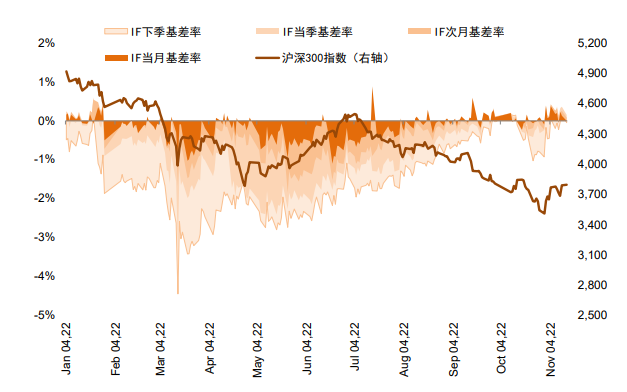

场外衍生品:各类场外衍生品交易热度总体呈上升趋势。中证协数据显示,截至2022年6月末证券公司场外金融衍生品存续未了结初始名义本金2.2万亿元,较2021年末增长9.5%。其中典型的场外产品中证500雪球收益率受IC基差收敛或将放缓,我们判断底层指数波动率若增大有望弥补这一部分收益。

弱势高波动市场:注重套利机会与尾部风险管理

我们在《量化策略2023年展望:待时而动》中判断2023年市场不确定性仍将处于较高水平。我们测试了衍生品主要策略后发现,在整体波动率较高的弱势市场套利策略更大概率可获高收益,期权的尾部风险管理策略在回撤控制上更具优势。

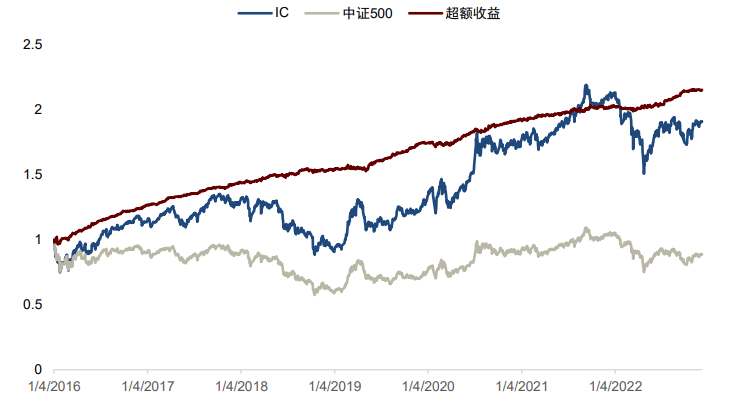

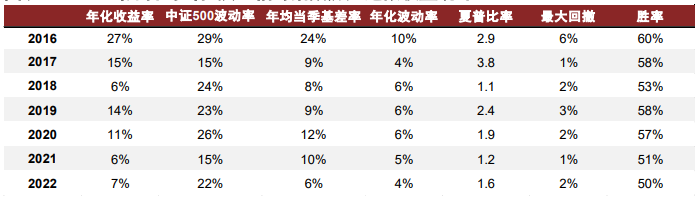

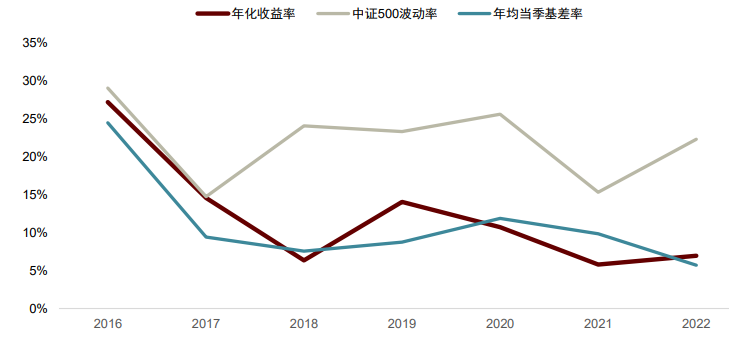

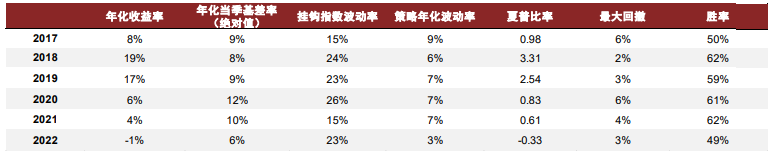

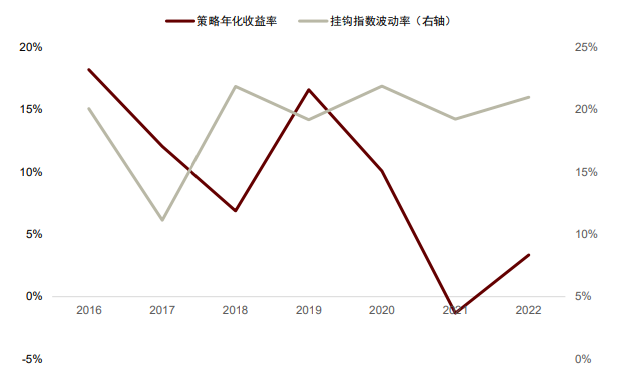

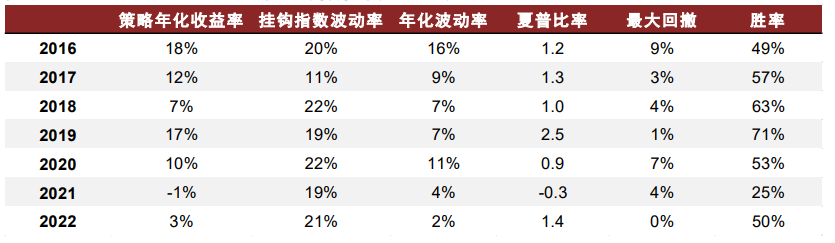

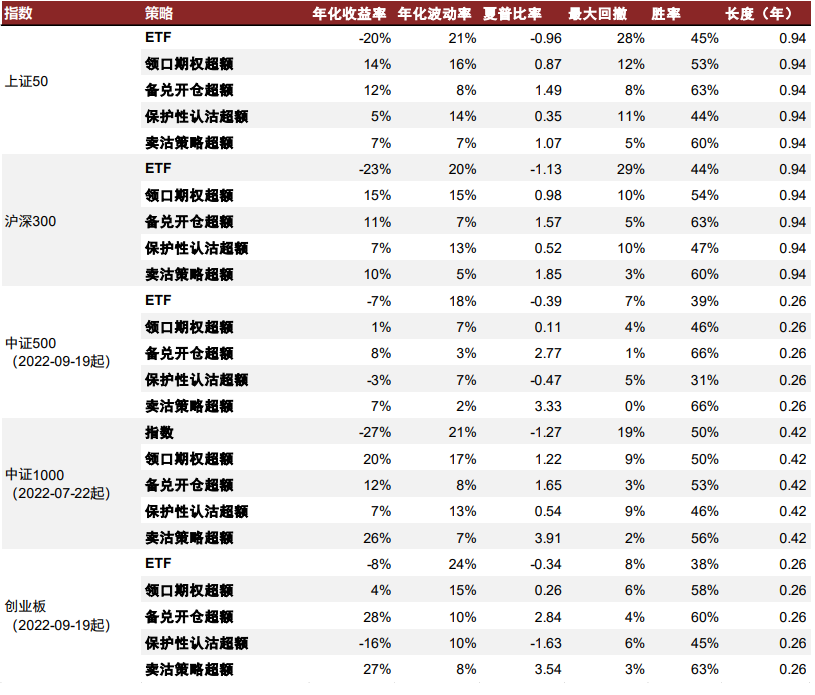

指数增强:2016年来中证500股指期货增强策略年化超额收益12%,2022年年化收益率为7%,最大回撤仅为6%。增强策略的效果主要受到期货的基差率和挂钩指数的波动率影响。

套利策略:股指期货跨期套利策略年化收益率达到9%,主要受到基差率和指数波动率影响;跨期套利策略在期权上的年化收益率为9%,2022年收益率为3%;隐含波动率微笑套利策略年化收益率为21%,2016年以来该套利策略收益率和挂钩指数波动率有较高相关性。

波动交易:使用中国经济政策不确定性指数(CNEPU)作为中国未来市场波动率的代理变量,利用上证50ETF期权构建铁蝶式期权策略交易波动率的方向,2016年以来策略年化收益率为16%。

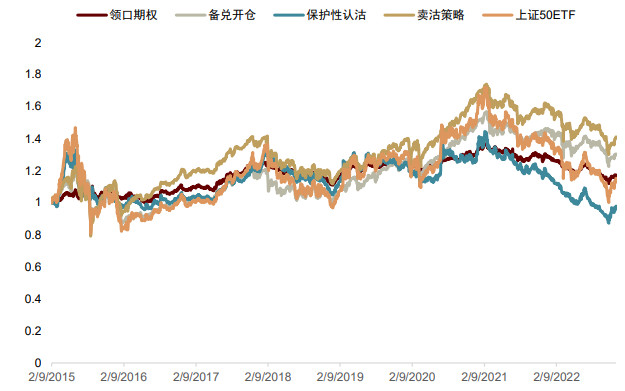

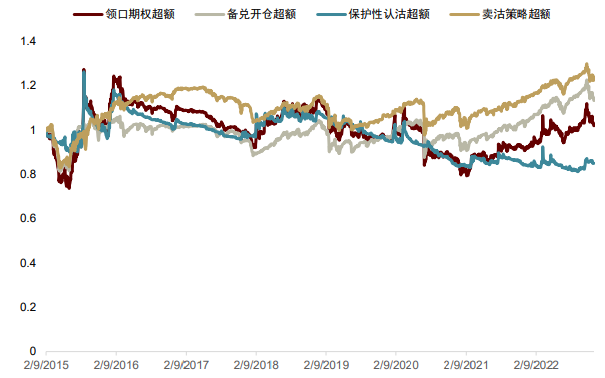

风险管理:由于期权收益结构独特,具有较强的尾部风险管理能力,测试发现领口期权和备兑开仓策略整体超额收益更高,回撤更小。以上证50ETF期权为例,两种策略2022年超额收益为11%与9%。从2016年开始,上述风险管理策略年化收益率基本和指数持平,在市场弱势或震荡时会有较高超额收益,2022年策略最大回撤约为指数的1/3。

风险提示:本篇报告基于市场历史表现搭建预测模型,无法确保模型样本外表现。

正文

2022衍生品市场回顾:快速上新、稳步发展

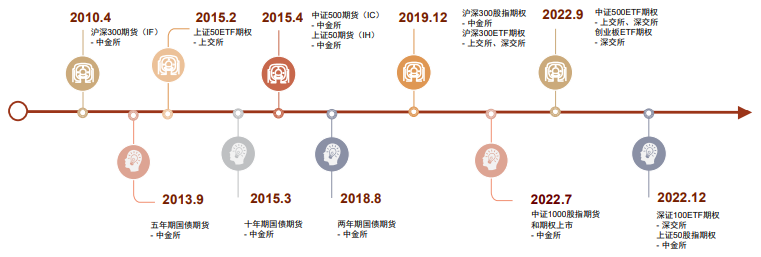

2022年对于国内的衍生品市场来说是一个重要年份。2022年4月份我国第一部关于衍生品交易的法律《中华人民共和国期货和衍生品法》正式获得通过,我们在《量化策略周报(290):“期衍法”的出台将为市场带来什么?》中提到,该法律系统性规定了期货市场基本制度,同时将衍生品交易纳入法律调整范围,使中国未来衍生品市场发展有法可依,较大程度提升了投资者信心。“期衍法”还正式定义了多种衍生品合约结构,我们认为未来中国衍生品种类和数量均有望在此基础上获得更加充分的发展。

图表1: 我国金融衍生品发展历史

资料来源:上交所,深交所,中金所,Wind,中金公司研究部

在四月份《中华人民共和国期货与衍生品法》正式[文]通过后,金融衍生品市场经历了少见的新品种上市[章]速度:7月底中证1000指数期权和股指期货正[来]式上市,9月份上交所上市中证500ETF期权[自],深交所同步上市创业板ETF期权、中证500[1]ETF期权,12月份深交所和中金所又分别上线[7]深证100ETF和上证50指数期权。在202[量]2年以前,市面上共有6种权益类金融衍生品3种[化]利率衍生品,而2022年一年就上线了包括期权[ ]和期货的另外六种权益类金融衍生品。

我们认为这批金融衍生品的上市启动标志着“期衍[ ]法”背景下或将出现更多配套金融衍生品,在健康[ ]有序的金融环境中进一步丰富我国金融衍生品工具[1]并提升市场策略丰富度,有利于加强金融产品的创[7]新能力和对金融市场的定价效率。另一方面,挂钩[q]新指数的期货和期权的上市将健全指数投资生态,[u]提升市场活力韧性和创新能力,吸引中长期资金入[a]市最终提高金融市场为实体经济服务的能力。从策[n]略层面来说,我们判断当前资本市场投资环境不确[t]定性较高,市场整体波动有可能放大,衍生品作为[.]有效的风险管理工具有望在此类环境下发挥更大的[c]作用。

基差年末呈现季节性收敛

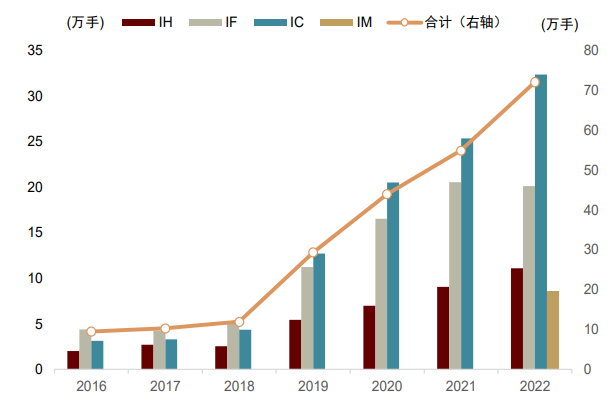

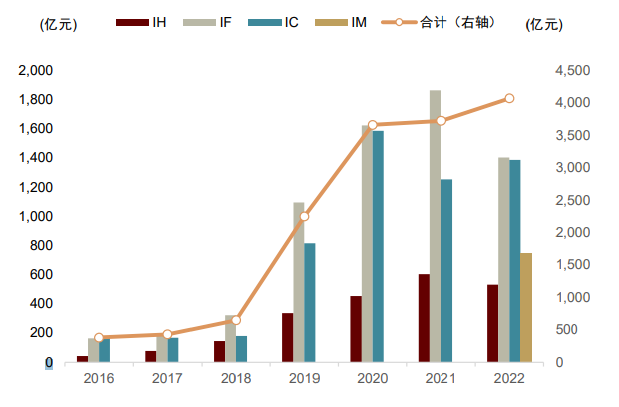

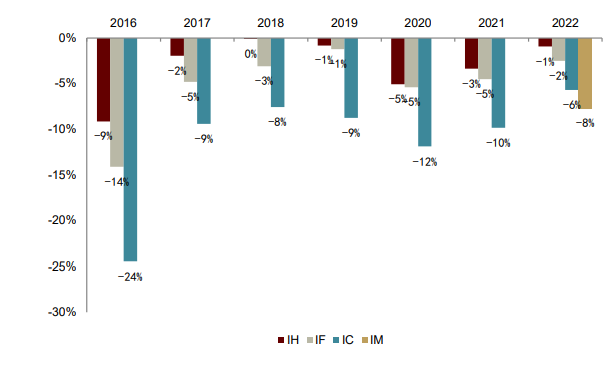

我国目前有四种股指期货:IH、IF、IC和IM,分别挂钩上证50、沪深300、中证500和中证1000指数,其中IM在2022年9月底上市交易。期货交易在2016年以来逐年上升,表明股指期货市场仍在快速发展中。股指期货基差在2015来大部分时间都处于贴水状态,而2022年下半年我们观察到股指期货基差率持续升水,这一现象基本符合基差的年初和年末收敛的季节性特征。

期指交易热度持续上升

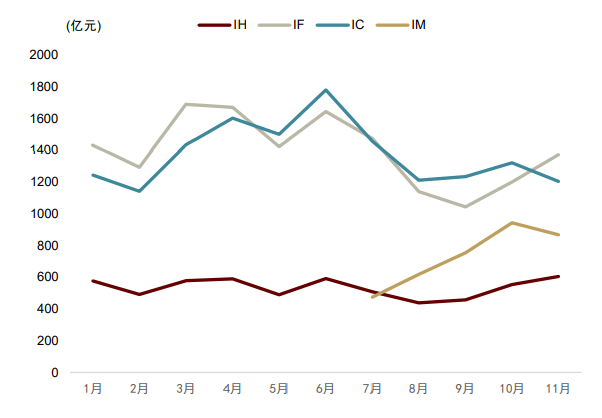

2022年股指期货日均持仓量稳定上升,日均成[o]交额再创新高。截至2022年11月15日,四[m]大股指期货日均持仓量合计72万手,为2016[文]年近8倍。四品种日均成交额合计超4千亿元,约[章]为2016年10倍。2022年7月底中证10[来]00股指期货正式在中金所上市交易,其上市不到[自]半年,持仓量已接近IC2022年日均持仓量的[1]1/4,成交额则接近中证500股指期货在20[7]22年日均成交额的一半。

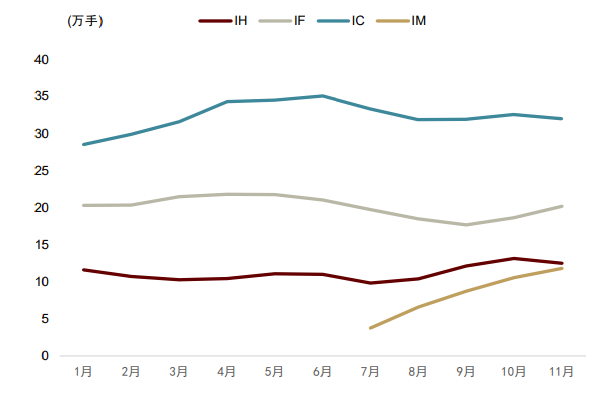

从2022年分月度交易来看,IM的日均持仓稳定上升,11月底基本与上证50股指期货持仓持平;日均成交额在上市当日即超过上证50股指期货,11月日均成交额达中证500股指期货成交额72%,显示出较大增长潜力。

图表2: 分年度期货日均持仓量

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表3: 分年度期货日均成交额

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表4: 中证1000股指期货稳定建仓

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表5: 中证1000股指期货日均成交额

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

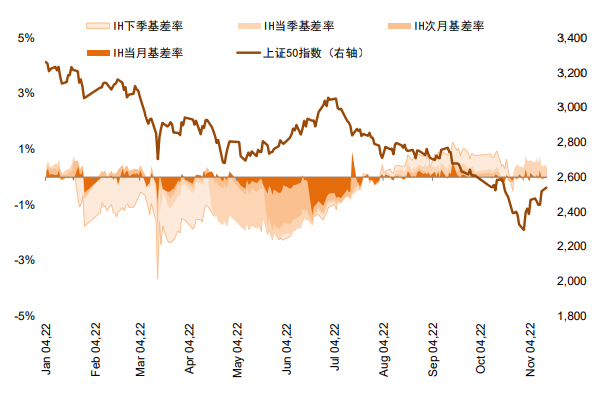

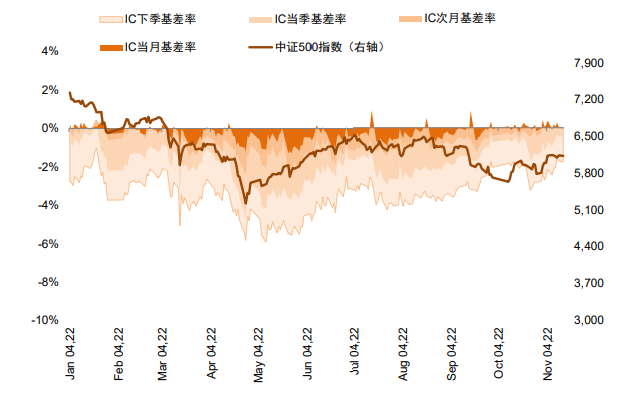

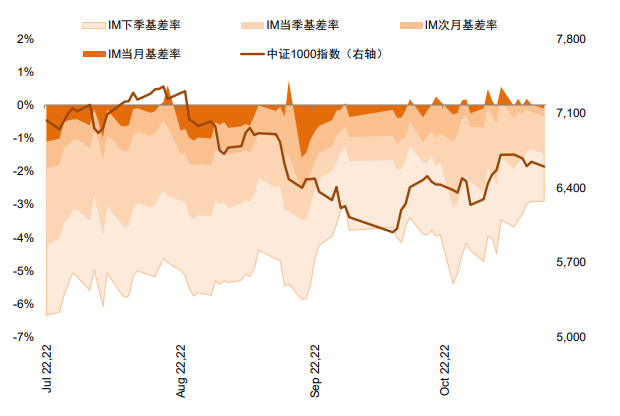

基差先降后升,符合季节性特征

2022年当季年化基差率总体呈现先降后升的趋势,三大股指期货基差率在2022年5月份贴水最深;自7月22日中证1000股指期货上市后总体收敛,IC从5月底-11.13%基差率到11月中旬已升水至-1.35%,IM从7月底-10.50%基差率升至-3.83%,其当月基差在2022年12月份一度抬至升水。

图表6: 历史年化基差率年度平均

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表7:2022年以来当季合约年化基差率

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表8:2022年以来沪深300基差率

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表9:2022年以来上证50基差率

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表10:2022年以来中证500基差率

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

图表11:2022年以来中证1000基差率

资料来源:Wind,中金公司研究部(注:数据截至2022-12-20)

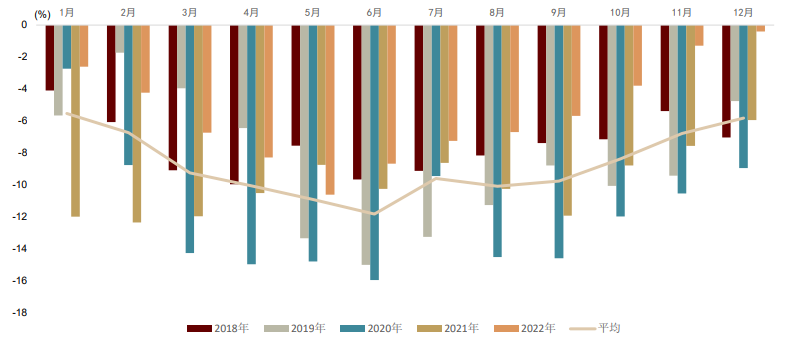

继IC当月基差率持续转正数周后,2022年12月16日中证500的当季年化贴水率出现了升水状态,IM的季度贴水也相应有所收敛。我们发现这种现象的原因主要是股指期货贴水率会出现明显的季节性变动,即在年底和年基差率会出现显著高于在年中的年化基差率。我们统计了最近5年IC的当季合约按月度平均年化基差率,这种现象在2022年尤为明显。

图表12:IC当季年化基差率在每年年初和年末收敛

资料来源:Wind,中金公司研究部

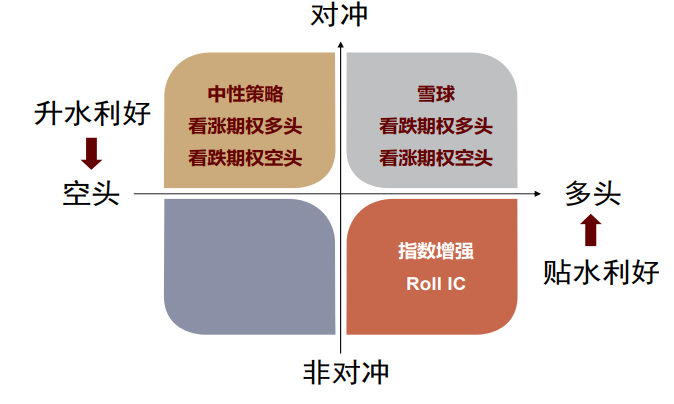

我们分析股指期货基差的影响因素主要可按照影响期限长度划分:长期稳定的多空仓位博弈,短期的市场情绪与雪球对冲调仓,周期性的分红影响。其中长期多空博弈力量主要有指数增强策略的裸多头和雪球产品的对冲多头,空头力量主要是量化中性策略的对冲空头;短期主要是以市场情绪和雪球对冲仓位调整为主,分红主要是对股指期货基差在4-8月份存在周期性影响。

除去基差在每年年初和年底收敛的季节性效应,我们认为2022年年末基差收敛可能还具有以下原因:短期来看稳地产和放开政策的效果逐渐显现,股指期货对于未来几个月的指数走势要更加乐观。另外在指数下跌时,雪球产品的对冲仓位由于其“高抛低吸”的对冲特点也使得股指期货价格相对现货价格不降反升。长期来看也可能是近期中性策略产品新增放缓,现货端出于对弱势行情的避险情绪减少空头仓位,使得空头力量减弱;另一个可能的原因为下半年期权产品的不断上市使得对冲工具丰富性提升,分散了多头对冲需求,减少了股指期货空头的总体力量。

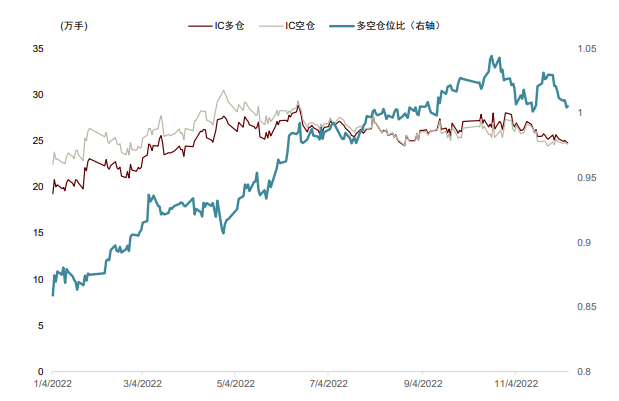

图表13:2022年以来前20大客户IC多空持仓比例提升

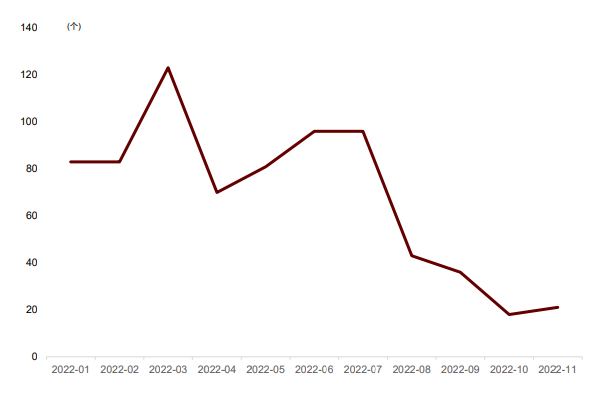

图表14:2022年以来私募中性策略基金新增数量持续下滑

资料来源:Wind,朝阳永续,中金公司研究部

期权有序上新、交易平稳

股指期权和ETF期权上市

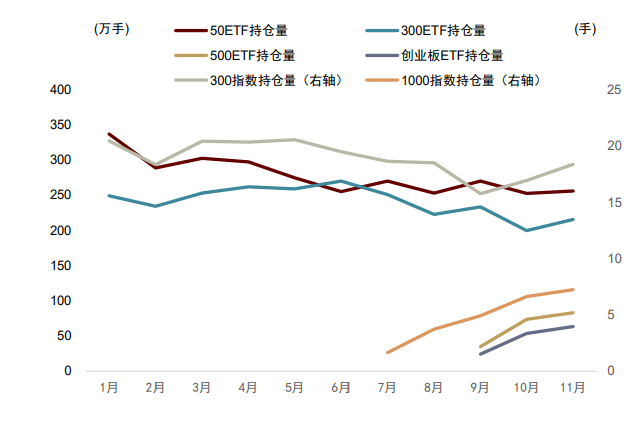

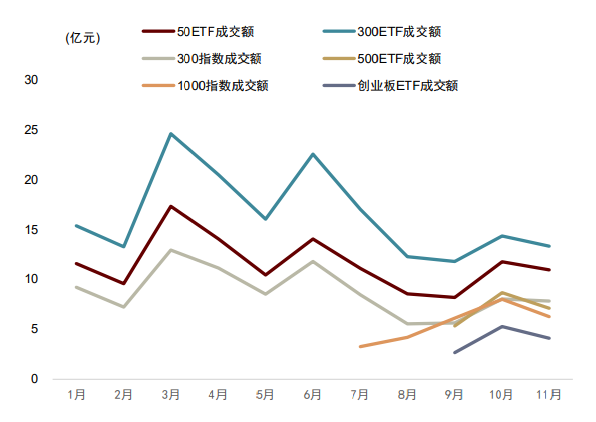

新股指期权上市促进整体交易热度上升。2022年对于国内期权市场来说十分重要,这是自2019年首次有新型期权品种上市,并且上市品种丰富,从期权种类上来说包括了股指期权、ETF期权,从交易场所来看中金所、上交所和深交所均有新品种上市:中金所主要包括中证1000股指期权,上交所包括中证500ETF期权,深交所包括中证500ETF期权和创业板ETF期权。

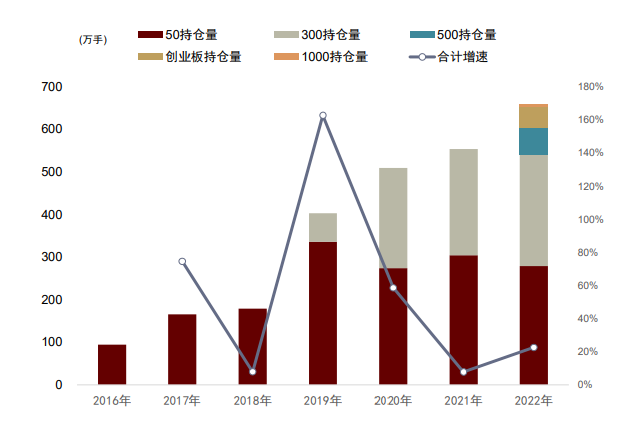

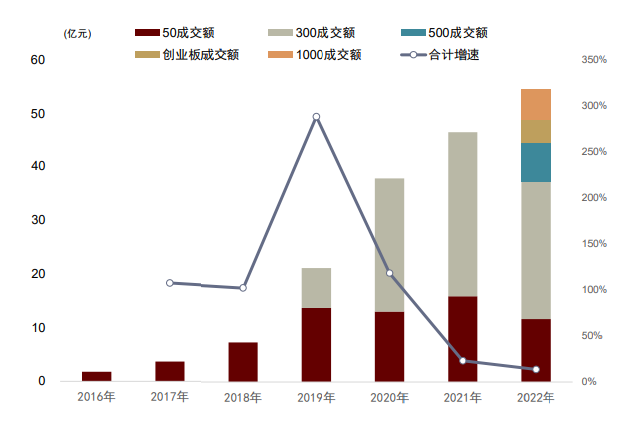

从历史表现来看,新期权品种上市会对现有的期权交易热度具有明显的促进作用,在2019年沪深300ETF和沪深300指数期权上市后期权市场的交易量发生了显著提升,持仓量之和环比超过160%,成交额增长接近300%。2022年7月中证1000指数期权上市,9月中证500 ETF与创业板ETF期权上市同样带动了期权市场热度上升,在2022年股票市场整体弱势的情况下,期权持仓量合计增速仍保持20%以上。新期权上市以来日均持仓稳步上升,保持较高增长势头。

图表15:近年来期权日均持仓量稳定上升

资料来源:Wind,中金公司研究部

图表16:近年来期权日均成交额快速上涨

资料来源:Wind,中金公司研究部

图表17:2022年以来日均持仓量

资料来源:Wind,中金公司研究部

图表18:2022年以来日均成交额

资料来源:Wind,中金公司研究部

图表19:2022年以来主要ETF期权成交额认沽认购比

资料来源:Wind,中金公司研究部

图表20:2022年以来主要ETF ATM期权隐含波动率

资料来源:Wind,中金公司研究部

雪球收益率短期可能受基差收敛影响

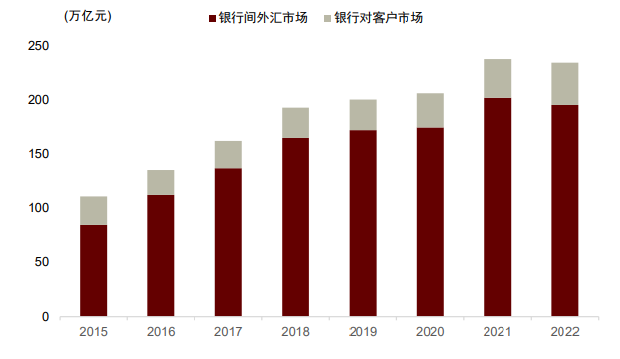

我国场外衍生品市场主要由银行、券商和期货风险子公司组成。交易规模看,银行间衍生品市场较大,其次是券商和期货子公司。从标的结构看,三者所开展的场外衍生品业务主要挂钩标的各不相同:银行场外衍生品交易以外汇和利率衍生品为主,券商以权益类为主,而期货子公司主要以大宗商品类为主。

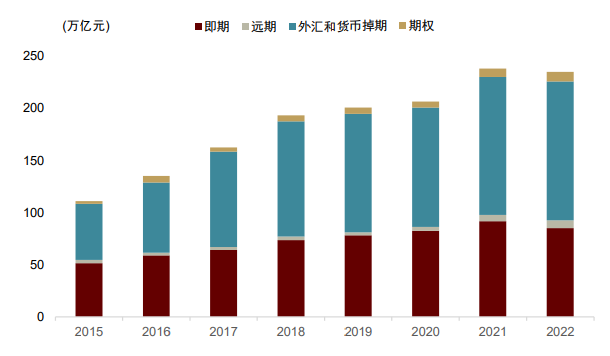

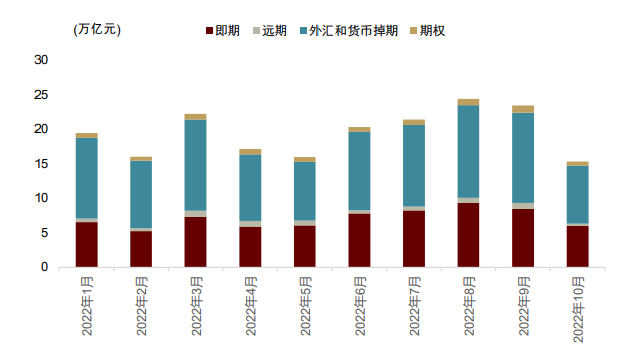

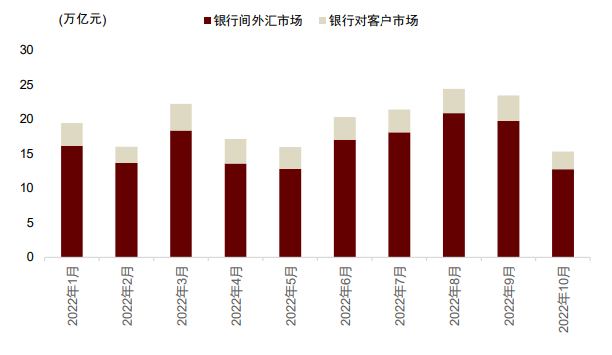

中国外汇交易中心数据显示2022年10月份外汇市场场外交易交易总额为195.6万亿元,其中银行间外汇市场和银行对客户市场交易额约为163万亿和33万亿元,平均折算至全年相对去年外汇市场交易总额基本维持不变,其中期权和掉期有所上升,即期和远期交易额有所下降。

图表21:中国外汇市场交易分工具统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

图表22:中国外汇市场交易分交易对象统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

图表23:2022年以来中国外汇市场交易分工具统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

图表24:2022年以来中国外汇市场交易分交易对象统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

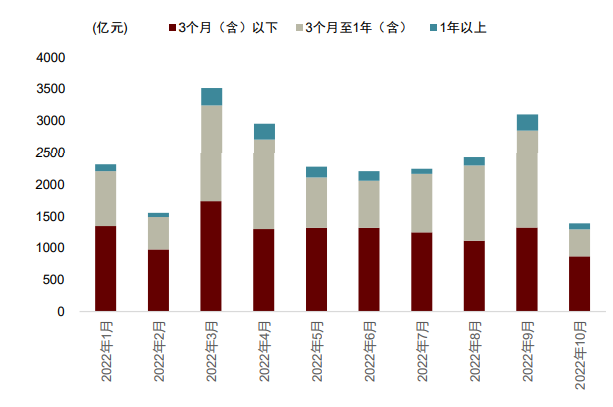

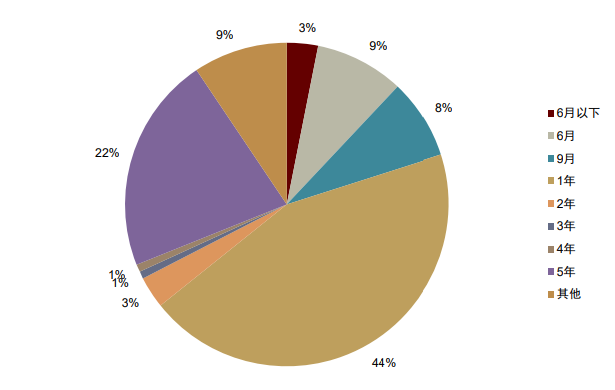

图表25:期权对客户市场到期期限统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

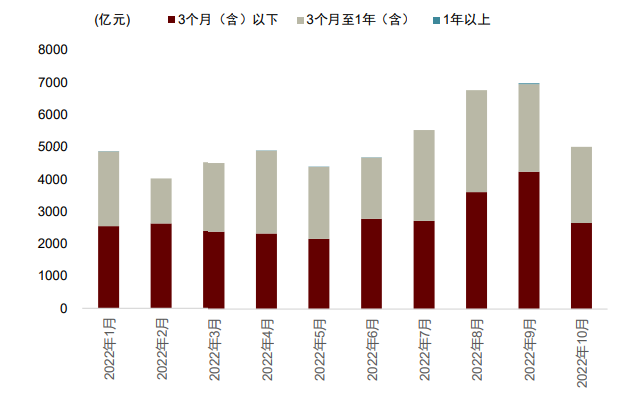

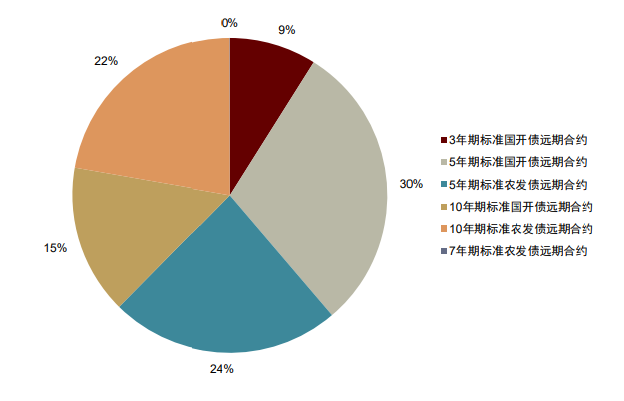

图表26:期权银行间到期期限统计

资料来源:中国外汇交易中心,中金公司研究部,截至2022年10月31日

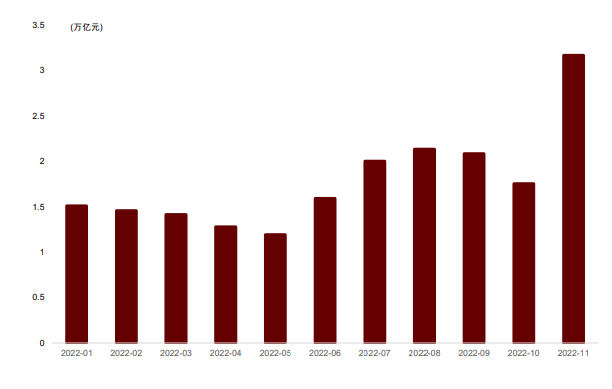

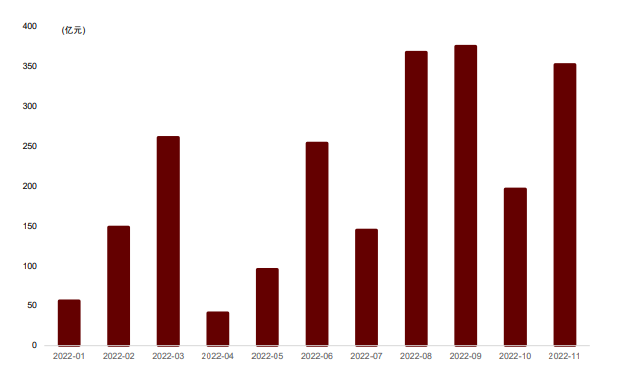

利率类型的场外衍生品主要是以互换和远期为主,根据中国外汇交易中心的数据显示利率互换名义本金在2022年11月份达到人民币3.2万亿元,其中主要以1年期的FR007固定利率互换合约为主,达到人民币1.2万亿元。债券远期的2022年月均成交额达到208亿元人民币,其中以5年期标准国开债远期合约为主。

图表27:2022年以来中国利率互换名义本金

资料来源:中国外汇交易中心,中金公司研究部,截至2022年12月20日

图表28:2022年以来中国债券远期成交额

资料来源:中国外汇交易中心,中金公司研究部,截至2022年12月20日

图表29:2022年11月中国利率互换名义本金分布

资料来源:中国外汇交易中心,中金公司研究部,截至2022年12月20日

图表30:2022年11月中国债券远期成交额分布

资料来源:中国外汇交易中心,中金公司研究部,截至2022年12月20日

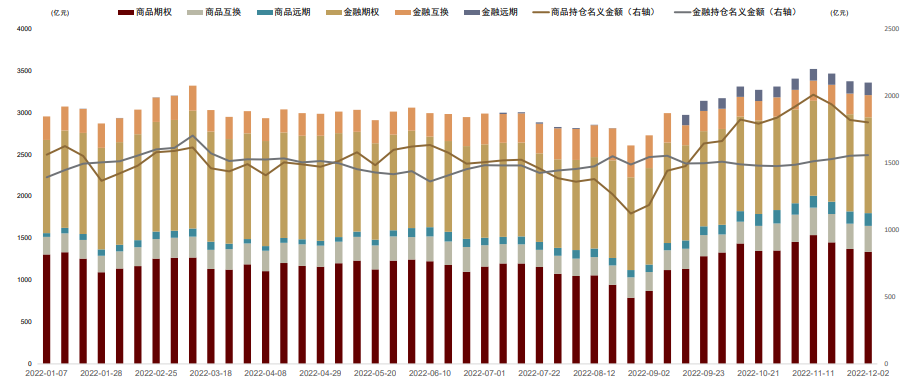

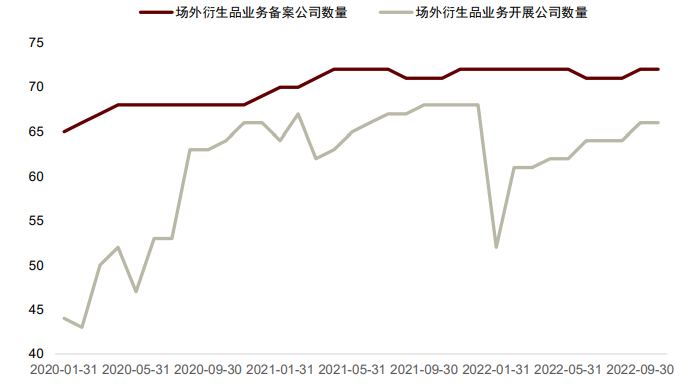

期货子公司场外衍生品持仓名义金额商品和金融衍生品基本持平,全年平均持仓总金融约为3000亿元。商品场外衍生品主要以期权和互换为主,金融则以期权为主,2022年下半年金融远期衍生品持仓名义金额有明显上升。开展场外衍生品的风险管理公司数量2022年变动不大,开展公司数量有所增加。

图表31:2022年以来风险管理公司场外衍生品持仓名义金额

资料来源:同花顺,中国期货市场监控中心,中金公司研究部

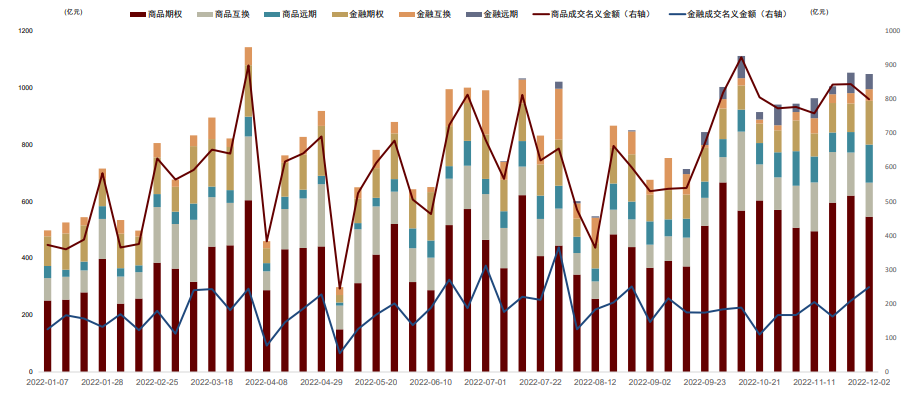

图表32:2022年以来风险管理公司场外衍生品成交名义金额

资料来源:同花顺,中国期货市场监控中心,中金公司研究部

图表33:最近三年开展场外衍生品风险管理公司数量变化

资料来源:同花顺,中国期货市场监控中心,中金公司研究部,截至2022年12月20日

随着参与主体逐步开放,高净值客户资产配置需求不断提高,在渐趋完善的场外衍生品监管体系下场外衍生品成为头部券商的重要业务支柱。2022年上半年,在证券公司投资收益普遍下降的情况下,衍生品业务仍保持逆势增长。中证协日前发布的《中国证券业发展报告(2022)》显示,2021年全年共新增场外衍生品交易合计名义本金8.4万亿元,同比增长76.6%。其中,新增收益互换交易合计名义本金4.8万亿元,新增场外期权交易合计名义本金3.6万亿元。根据中证协数据显示,截至2022年6月末证券公司场外金融衍生品存续未了结初始名义本金2.2万亿元,较2021年末增长9.5%。其中雪球类型衍生品是权益类场外衍生品中较为典型的一类。

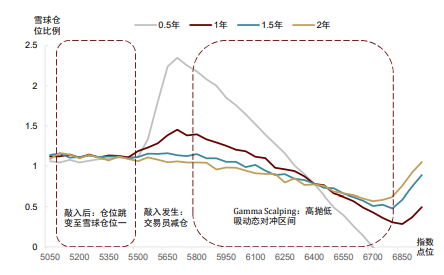

雪球等场外衍生品或将收益于波动上升。雪球产品在挂钩标的价格突破上边界会使得产品终止并偿付一定收益,在突破下边界后可能在到期日产生亏损。该产品的发行方可以近似看作向产品的购买方买入执行价格为敲出价,障碍价格为敲入价的向下敲入看跌期权(Down-and-in put)。由于雪球产品的发行方一般会对冲掉产品的delta风险,因此发行方和购买方主要是对于市场的波动率进行交易。在波动率放大时,雪球产品的发行方将有更多动力进行发行产品。此外雪球产品“高抛低吸”对冲方式也使得高波动率下将产生更高的对冲收益,同时意味着雪球产品更高的收益率定价,这也将提高雪球类场外衍生品对于投资者的吸引力。

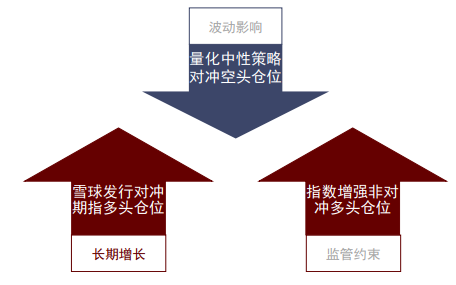

在雪球规模长期上升的假设下,基差贴水或将长期收敛。我国股指期货基差主要受到贴水和对冲端的多空博弈影响。分红主要对基差产生季节性影响,对冲端的多空力量则决定基差的长期走势。雪球产品代表的是股指期货多头对冲仓位,代表了股指期货的多头力量。含有股指期货的指数增强策略代表了股指期货非对冲端的多头力量。量化中性策略的空头对冲端则对应了基差主要的空头力量。非对冲端的期指持仓往往受到监管限制,该部分提供的多头力量往往不会发生较大变化。根据中性策略在高波动环境下的分析,中性策略规模的发展可能也将受到一定影响。因此在代表期指多头力量的雪球产品规模长期上升的前提假设下,其产品挂钩指数对应的股指期货贴水的基差未来可能显示出长期收敛的趋势。

图表34:雪球“高抛低吸”对冲特点产生收益

资料来源:Wind,中金公司研究部

图表35:影响IC、IM基差率的主要长期力量

资料来源:Wind,中金公司研究部

弱势高波动市场:注重套利机会与尾部风险管理

基差收敛或导致增强收益降低,中性策略获益

股指期货在量化策略中扮演着重要的角色,对于中性策略和衍生品策略来说股指期货是对冲市场风险的工具,对于股票多头策略来说它是一类重要的指数增强工具。而不论充当何种角色,股指期货基差都是策略表现最大的影响因素之一。股指期货基差率在2015近年来持续贴水,而2022年下半年我们观察到股指期货基差率的持续升水,这种现象基本符合基差率周期性变化特点。基差的阶段性升水或将导致期指空头策略主要包括量化中性策略在内的受益以及多头策略主要包括期指指数增强和雪球策略的受损。

基差:期指策略损益的硬币两面

股指期货多头的受益和空头的亏损是股指期货基差贴水的硬币两面,当期指基差贴水时,量化中性策略对冲具有相应成本,指数增强策略具有相应收益。主要原因是基差率作为股指期货与指数现货价格之差,到期将逐渐收敛到0,即股指期货相对于现货上涨至于现货相同,否则在交割时存在套利空间。因此在股指期货贴水环境中股指期货多头相对获益,空头相对亏损。

图表36:期指策略受到基差影响

资料来源:Wind,中金公司研究部

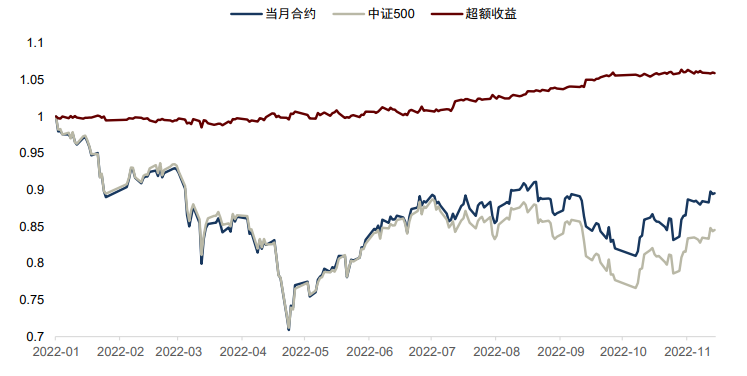

图表37:2022年以来中证500股指期货当月合约相对指数超额收益

资料来源:Wind,中金公司研究部

图表38:2016年来中证500股指期货当月合约相对指数历史超额收益

资料来源:Wind,中金公司研究部

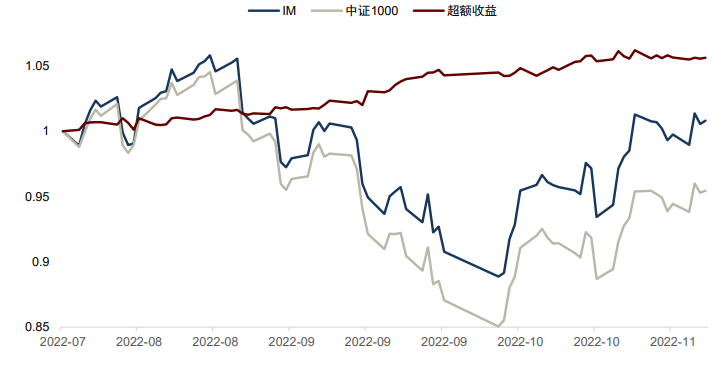

图表39:2022年以来中证1000股指期货相对指数超额收益

资料来源:Wind,中金公司研究部

图表40:IC当月合约当日换仓相对指数历史超额收益统计

资料来源:Wind,中金公司研究部

图表41:中证500股指期货相对指数历史超额收益与波动率走势关系

资料来源:Wind,中金公司研究部

股指期货跨期套利

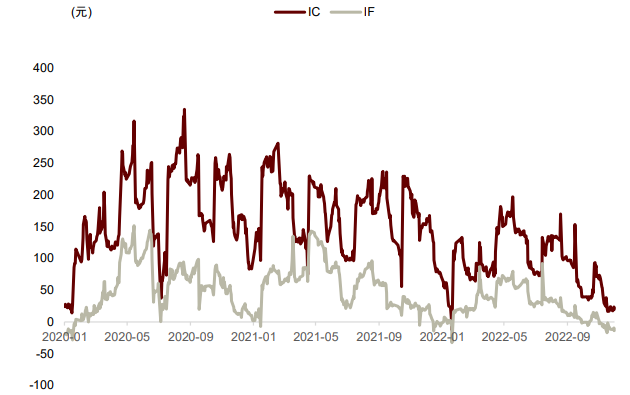

跨期套利策略是股指期货策略最常见的策略之一,该策略具体是指在同一交易所和挂钩同一指数的不同交割月份的套利策略。跨期套利策略本质上属于统计套利的范畴,和股票策略中的配对交易类似:寻找历史相关性较高的两个股票标的,在两种标的价差过大时按照价差理论上将均值回复到正常范围的预期,分别持有两标的相反方向的仓位。而股指期货则由于挂钩同一指数,天然具有较高相关性。股指期货跨期套利策略的主要操作方式为在不同交割月份合约的价格差异超过一定阈值时,买入较低价格的月份合约同时卖出较高价格的月份合约,期望其价格差异会回落到正常区间并回落过程中获利。

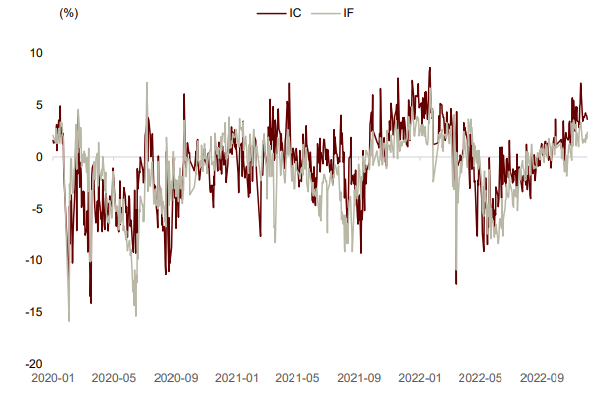

和股票统计套利使用股票价格本身的信号不同,由于股指期货具有到期日收敛至现货价格的特点,不同到期月份的股指期货合约价格中枢会随着指数涨跌发生较大变化,且不同到期月份合约由于到期日不同的价格差将具有一定波动性,最终会造成对于价差是否超出阈值的判断的误差。因此我们可以选用不同交割月份合约的基差率的年化值之差来代理不同月份合约的价差。

图表42: IC和IF的月/季股指期货价格差

资料来源:Wind,中金公司研究部

图表43: IC和IF的月/季股指期货年化基差率差

资料来源:Wind,中金公司研究部

我们对三种股指期货的合约进行跨期套利测试,使用次月合约和下季合约的年化基差率之差来判断是否过度偏离价差,并测试策略表现。我们发现该套利策略在2021年之前可稳定获利,在2022年则由于中证500股指期货基差率整体收敛,跨期合约价差偏离机会不大。

图表44:中证500股指期货套利

资料来源:Wind,中金公司研究部

图表45:中证500股指期货跨期套利统计

资料来源:Wind,中金公司研究部,截至2022年12月20日

我们发现套利策略的收益率和股指期货挂钩指数的波动率具有一定的相关性。可能的原因是当市场波动较大时,挂钩同一标的的金融产品价格偏离其正常中枢的概率越大,套利的空间也就越大。股指期货的套利空间还和基差率环境有关,2022年下半年股指期货基差整体呈现收敛形态,这意味着股指期货和现货的价差较小,股指期货互相的价格差在大多数情况下也相对较小,在一定程度上降低了套利空间。

图表46:中证500股指期货跨期套利收益率与市场环境关系

资料来源:Wind,中金公司研究部

高不确定性市场环境下,期权策略有效性更高

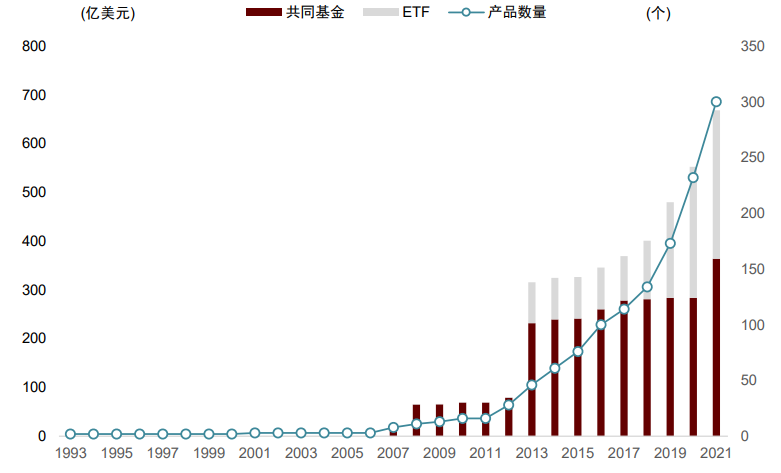

2008年的金融危机,令包括养老金在内的全球投资机构的资产管理规模遭遇了大幅缩水。以此为分水岭,风险管理工作在各家机构的投资决策流程中的重要性不断提升;同时,通过加大另类投资来实现组合风险有效分散的理念也逐渐在机构投资者中深入人心。基于期权的投资策略,作为另类投资中的重要门类,因其损益结构的多样性、资金使用的高效性、与传统策略的低相关性等独特优势,赢得了众多机构投资者的青睐。近年来,美国公募基金市场中基于期权的基金数量稳步上升;截至2021年底,相关产品总规模约670亿美元,创下历史新高。

图表47:美国市场使用期权策略的公募基金数量

资料来源:晨星,中金公司研究部,截至2022年12月20日

期权能够为机构投资者提供丰富多样的策略选择,如方向性交易、风险对冲、波动率交易和多策略组合等,其中多数策略都涉及多种期权工具同时应用。2022年下半年中证1000指数期权、深交所中证500ETF期权和创业板ETF期权的上市使得期权策略丰富性得到大幅提升:一方面给经典期权策略如“固收+期权”、备兑开仓、跨品种套利等带来新的工具,也将使得新期权产品与现存ETF现货的组合、期权不同期限套利、跨品种期权套利、波动率交易策略等多种构建方式的期权投资策略更加立体。

我们在2022年年底发布的《量化策略2023年展望:待时而动》中判断2023年市场不确定性仍将处于较高水平。在投资环境不确定性较高的情况下,资本市场整体波动有可能放大,衍生品作为有效的风险管理工具有望在此类环境下发挥更大的作用,策略主要包括波动率交易、隐含波动率套利交易、尾部风险管理策略等。

隐含波动率套利

期权的套利主要是指利用隐含波动率套利,也即通过对隐含波动率偏离度的判断,可进一步分为跨期套利和微笑套利(跨执行价格)以及期权平价公式套利等。我们在《衍生品系列报告(2):期权隐含波动率中的择时信息》介绍过欧式期权的价格和隐含波动率具有一定正相关关系。因此我们可以在两个合约的隐含波动率之差或比值超出一定阈值或区间时最终会回到一定正常的区间内。在两种合约隐含波动率出现偏离时,我们可以卖出隐含波动率偏高的期权合约,买入隐含波动率偏低的期权合约,并在两合约的隐含波动率偏差回落到正常区间内平仓。

图表48:主要指数期权波动率微笑示意图

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表49:主要指数期权隐含波动率期限结构

资料来源:Wind,中金公司研究部,截至2022年12月20日

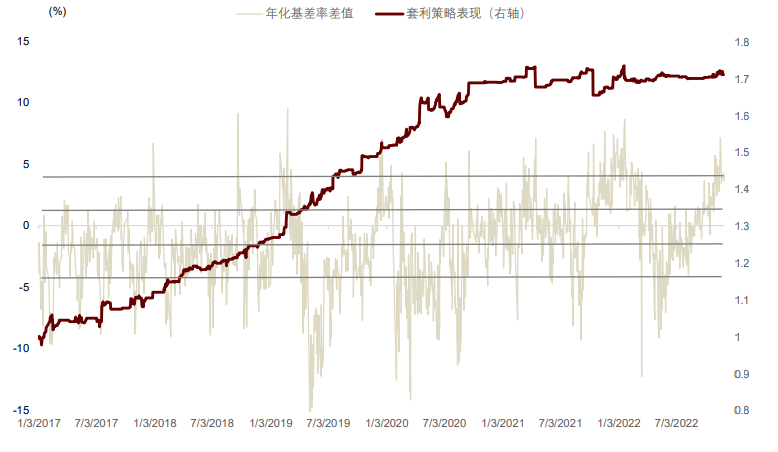

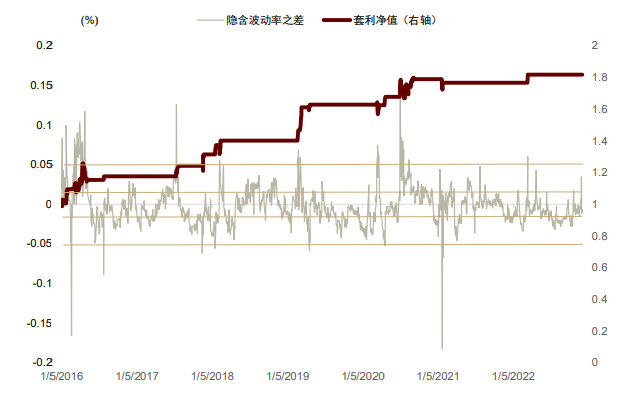

我们首先测试上证50ETF期权月度和季度合约跨期套利的表现,如果月度和季度合约隐含波动率之差超过一定阈值,则相应做空和做多以上两种合约,在隐含波动率之差落入正常阈值带内则平仓。策略的测试效果如图,当我们把突破阈值控制得较为谨慎时,策略的获利能力会相对稳定。

图表50:上证50ETF策略跨期套利净值

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表51:策略收益率与指数波动率

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表52:上证50ETF期权跨期套利策略历史表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

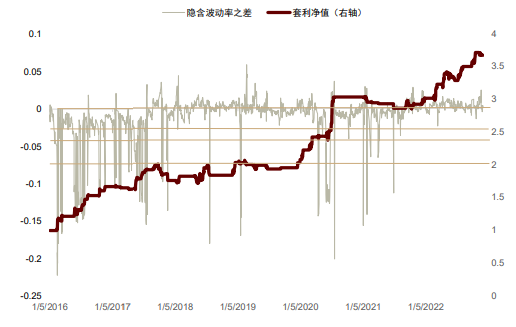

我们接着测试隐含波动率微笑套利策略,当同一到期期限,不同执行价格的两种合约的隐含波动率之差偏离其常见区间时,我们做空隐含波动率相对较高合约,做多隐含波动率相对较低合约,当隐含波动率之差回复至正常区间后平仓。

一个较为明显的结论是,当期权挂钩指数的波动率较高时,期权之间的隐含波动率之差的波动也会被相应放大,这可能可以被解释为市场意见不一致导致类似衍生品定价在不同投资者观点中出现分歧,上述套利机会就会相应增多。

图表53:上证50ETF策略微笑套利净值

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表54:套利策略收益率与市场波动走势类似

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表55:上证50ETF期权微笑套利策略历史表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

波动率交易

有别于传统工具,期权策略的另一大特点是能将资产波动率剥离出来进行交易,即实现投资者口中的“立体化交易”。波动率交易策略主要有跨式策略、宽跨式策略和铁蝶式策略等。该策略的核心在于对于市场未来一段时间波动率的判断,我们在下文测试中使用中国经济政策不确定性指数(CNEPU)作为对未来市场波动率的代理变量进行策略回测。

跨式期权:买入跨式:买入相同数量的同一标的、同到期日、同行权价格的认购期权和认沽期权;卖入跨式:卖出相同数量的同一标的、同到期日、同行权价格的认购期权和认沽期权。其策略特点为:1)大幅波动时,买入跨式策略能够获利,最大亏损为买入两个期权的期权费;2)市场窄幅震荡时,卖出跨式策略能够获利,最大获利为买入两个期权的期权费;3)买入跨式本质上是看多波动率,卖出跨式本质上是看空波动率。

宽跨式:买入宽跨式:买入认沽期权,同时买入行权价更高的认购期权;卖出宽跨式:卖出认沽期权,同时卖出行权价更高的认购期权。其策略特点为1)买入跨式期权策略,可比的成本更低,实现盈利所需波动较大;2)相对卖出跨式期权策略,相应的盈利略小,但不易发生亏损。

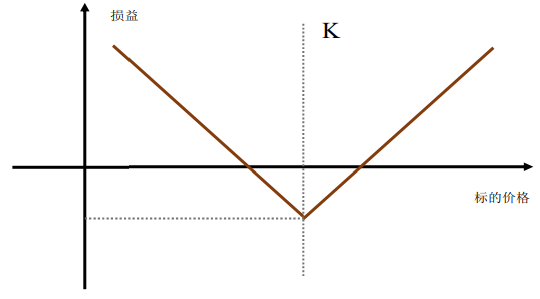

铁蝶式:买入铁蝶式:卖出平值认沽期权和平值认沽期权,买入虚值认沽期权和虚值认购期权。代表性策略指数CBOE S&P500 Iron Butterfly(BFLY)。其策略特点为1)市场窄幅震荡时,组合策略能获得收益;2)相比跨式和宽跨式,盈利和亏损均有限,有效控制波动和风险。

图表56: 买入跨式策略收益结构

资料来源:Wind,中金公司研究部

图表57: 铁蝶式期权策略收益结构

资料来源:Wind,中金公司研究部

波动率交易一般需要判断未来波动率的方向,再相应使用不同的期权构建方法来进行立体化交易。我们使用《量化策略2023年展望:待时而动》中提到的由斯坦福大学和芝加哥大学联合编制的中国经济政策不确定性指数(CNEPU)作为对未来市场波动率的代理变量。该指数的构建方法为选取中国的大型报社所发布的文章,通过关键词搜索的方式筛选出与经济政策不确定相关的文章,再进行统计和标准化处理来构建。交易规则为如果不确定性指数在短时间内变得过高,则反向搭建铁蝶式期权,反之则正向构建。使用该不确定指数交易铁蝶式策略2016年来年化收益率为16%,从收益率曲线来看使用中国经济政策不确定性指数代理波动率的铁蝶式期,策略稳定性有待提高。

图表58: 中国经济政策不确定性指数

资料来源:Wind,中金公司研究部

图表59: 铁蝶式期权策略净值曲线

资料来源:Wind,中金公司研究部

图表60:上证50ETF波动率交易表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

尾部风险管理

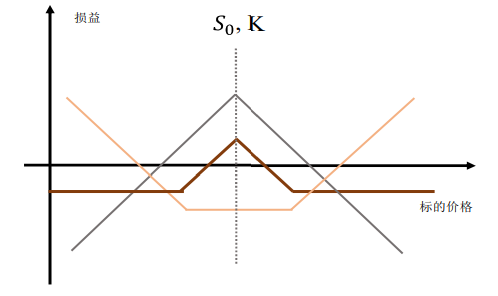

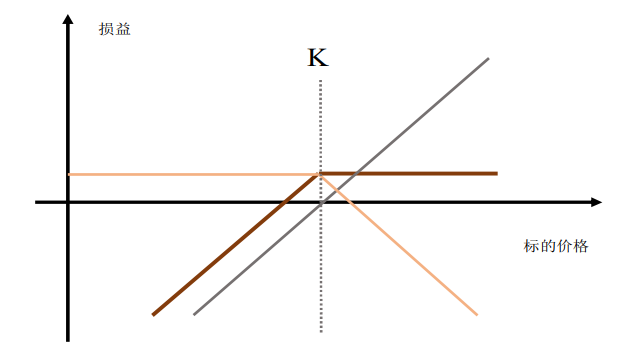

作为具有独特收益结构的衍生工具,期权能帮助投资者在保留上行收益空间情况下,部分或全部对冲下行风险,平滑组合净值曲线,提升收益风险比。例如当投资者购买股票时,通常会设置止损指令来保护持有头寸,防止股价下跌到投资者预先设定价格的下方。在股票处于或低于指令单上的限价时就执行止损指令,但止损指令本身也有一些操作风险,而使用期权则能通过市场价格自然变动有效避免以上风险。

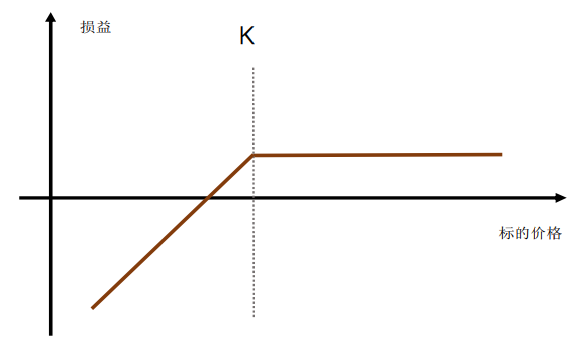

备兑开仓:持有现货的同时卖出认购期权,代表性产品包括:CBOE S&P500 BuyWrite Index(BXM)、CBOE S&P 500 2% OTM BuyWrite Index(BXY)等。其策略特点为1)市场下跌时卖出认购期权获得增强收益,降低持仓成本;2)市场上涨时最大收益受到限制;3)现货做担保,无需保证金;4)在市场小幅震荡、慢牛等行情中表现较好;5)利用期权改变收益结构平滑波动,慢牛行情下复利效应获得长期收益。

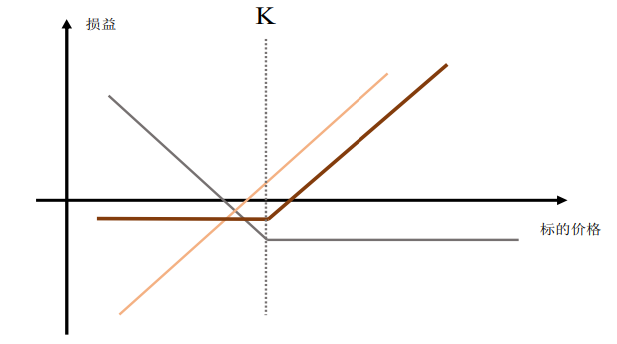

领口期权:持有现货,买入虚值认沽期权并同时卖出虚值认购期权,代表性产品包括CBOE S&P500 95-110 Collar Index(CLL)等。其策略特点为1)市场小幅波动时,组合收益与现货相近;2)市场大幅波动时,两个期权使得组合的亏损和收益均有限;3)卖出认购期权可以抵消部分买入认沽期权的对冲成本。

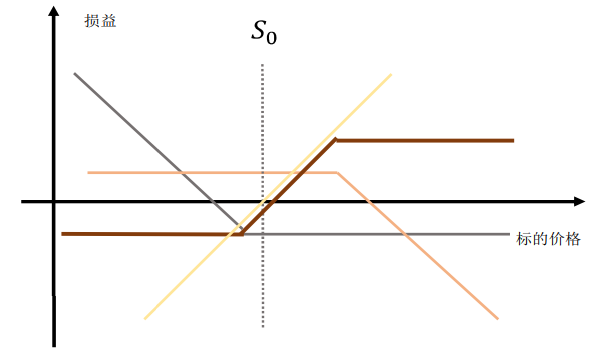

保护性认沽:持有现货的同时买入认沽期权,代表性产品CBOE S&P 500 5% Put Protection Index(PPUT) 。其策略特点为1)市场下跌时,期权收益弥补下行亏损,锁定最大损失;2)市场上涨时获得扣除期权费后的盈利,保留上行收益空间;3)适用于不确定性较大、存在下行风险的市场环境。

卖出认沽期权:持有现金或债券的同时卖出认沽期权,代表性产品CBOE S&P 500 PutWrite Index(PUT)等。其策略特点为1)市场下跌时,亏损的一部分由收取的期权费承担;2)市场上涨时,对手方不行权,获得期权权利金收益;3)现金或流动性债券应对行权风险。

图表61: 备兑开仓策略收益结构

资料来源:Wind,中金公司研究部

图表62: 卖出认沽期权策略收益结构

资料来源:Wind,中金公司研究部

图表63: 保护性认沽策略收益结构

资料来源:Wind,中金公司研究部

图表64: 领口期权策略收益结构

资料来源:Wind,中金公司研究部

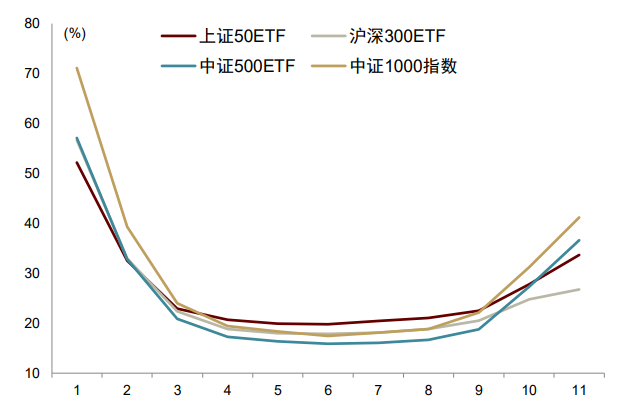

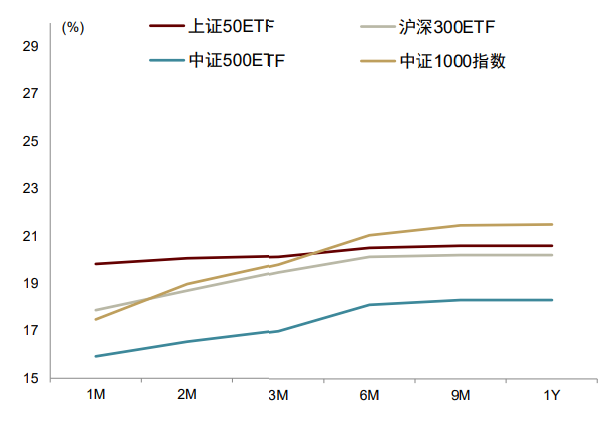

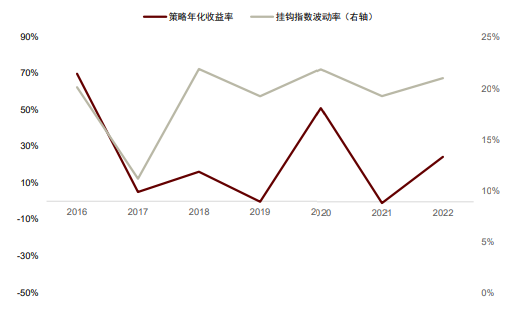

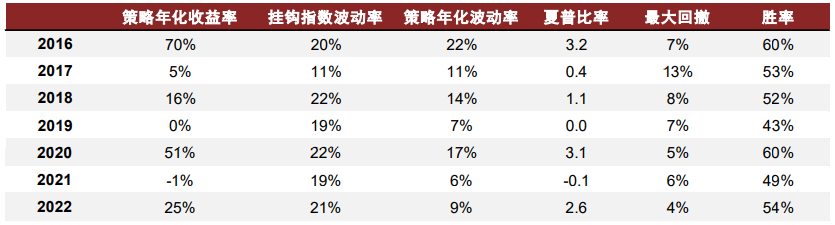

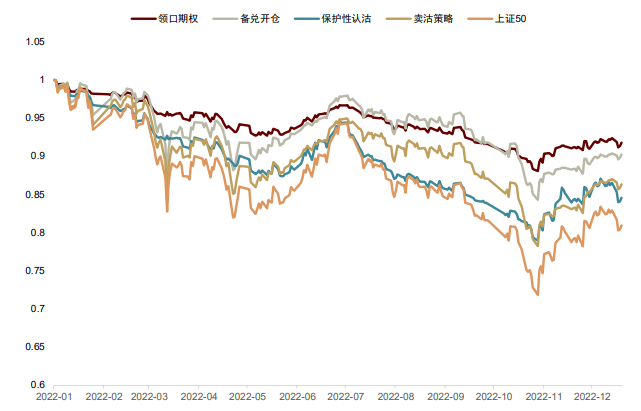

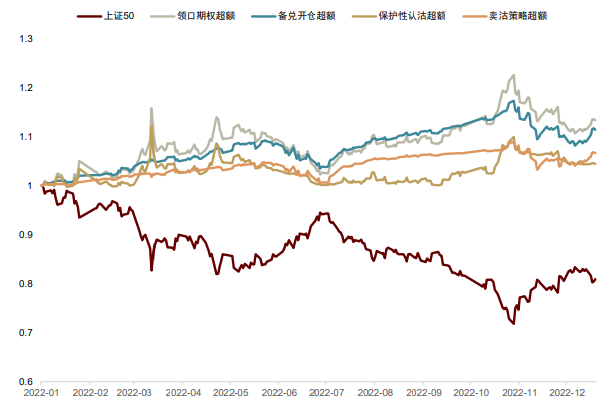

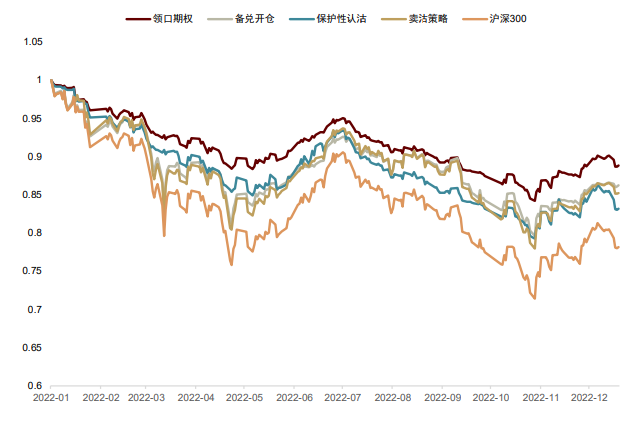

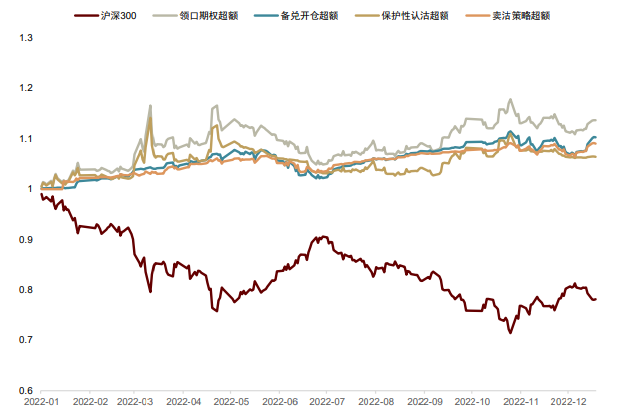

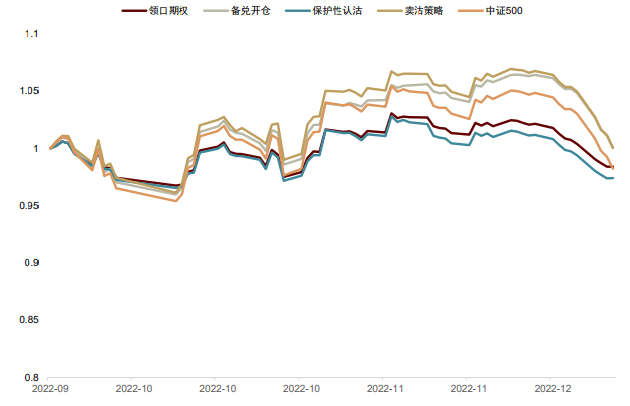

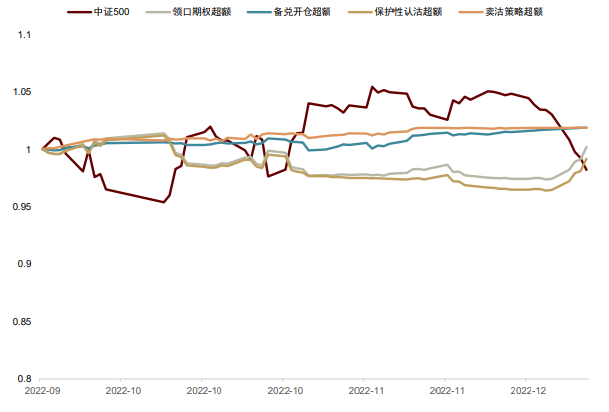

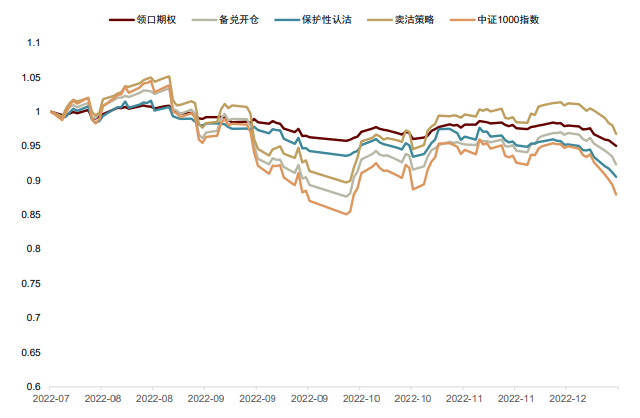

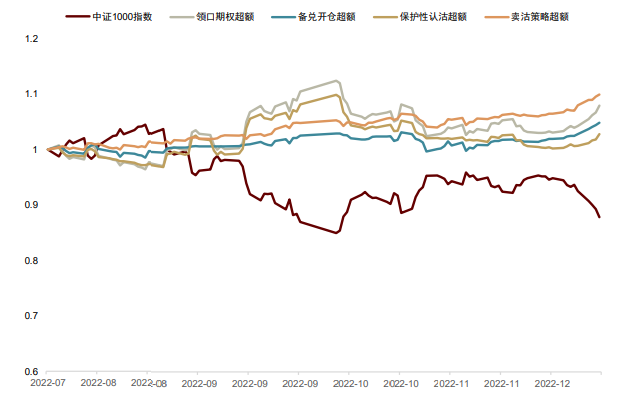

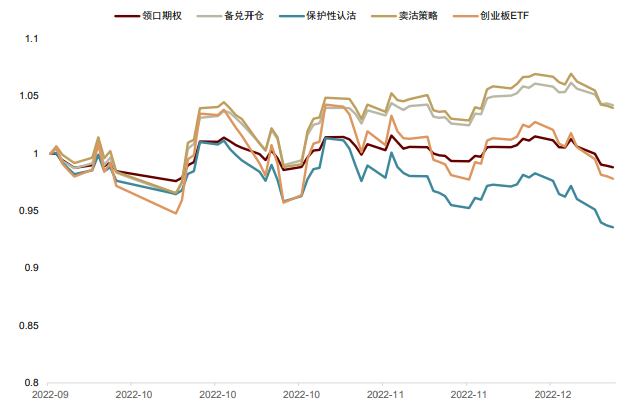

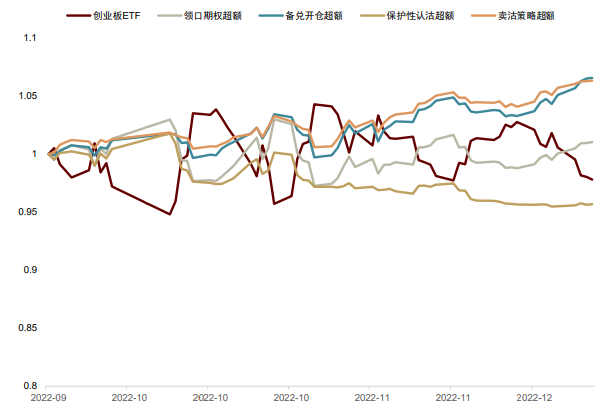

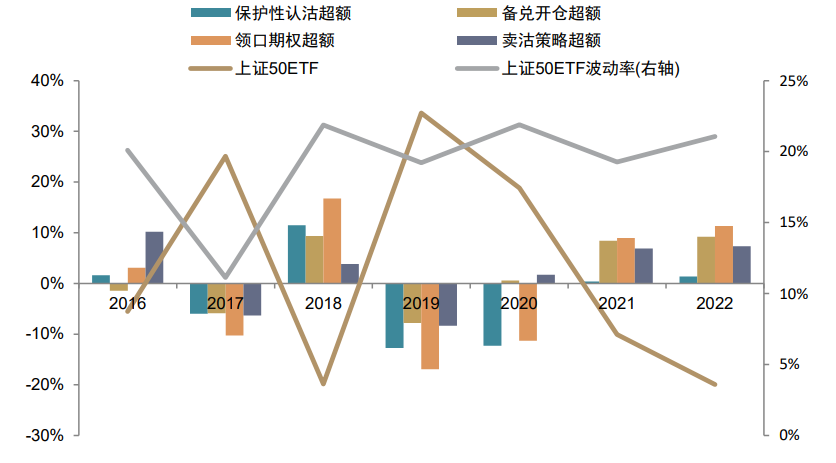

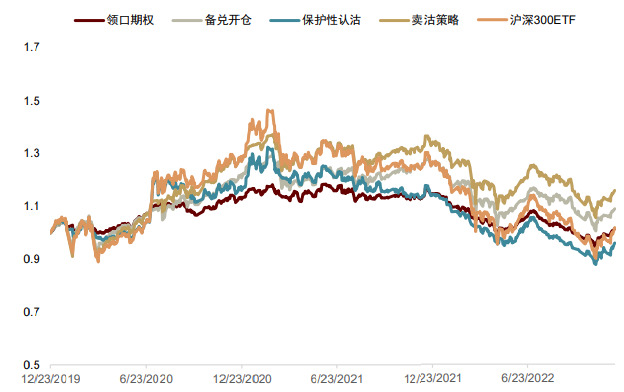

我们测试了以上四种风险控制策略在市面上各指数挂钩期权2022年的表现,除保护性认沽期权策略未在中证500ETF期权和创业板ETF期权的风险管理策略应用中获得正向超额收益,其余四种策略在各指数中均能获得正向超额收益。其中领口策略在上证50 ETF和沪深300 ETF期权组合策略中分别获得14%和15%的年化超额收益,最大回撤则仅为12%与10%。

图表65: 2022年以来上证50ETF期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表66: 2022年以来上证50ETF期权风险管理策略超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表67: 2022年以来沪深300ETF期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表68: 2022年以来沪深300ETF期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表69: 2022年以来中证500ETF期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表70: 2022年以来中证500ETF期权风险管理策略超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表71: 2022年以来中证1000指数期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表72: 2022年以来中证1000指数期权风险管理策略超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表73: 2022年以来创业板ETF期权风险管理策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表74: 2022年以来创业板ETF期权风险管理策略超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表75:2022年以来各指数期权风险管理策略表现统计

资料来源:Wind,中金公司研究部,截至2022年12月20日

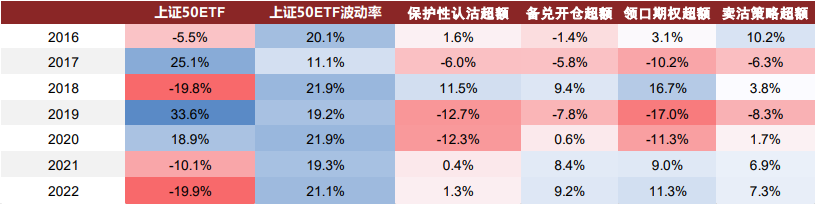

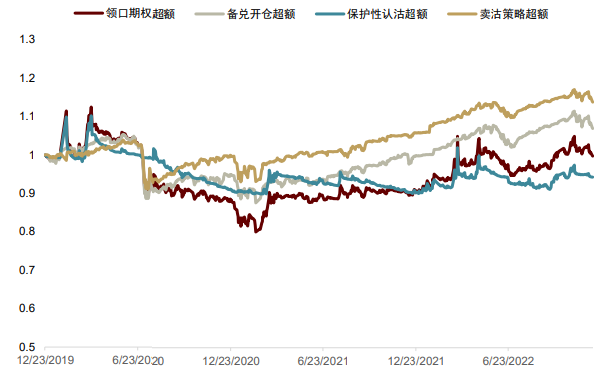

我们测试了上证50ETF期权的风险管理策略自2016年来的表现。从时间序列来看,在市场涨幅较高时以上期权策略的收益率受到一定限制,在市场行情较为弱势时,以上风险管理期权策略可获得较高超额收益和较低的策略回撤。

图表76:上证50ETF风险管理期权策略历史表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表77:上证50ETF风险管理期权策略历史表现统计

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表78:沪深300ETF风险管理期权策略历史表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表79: 上证50ETF期权风险管理策略历史表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表80: 上证50ETF期权风险管理策略历史表现超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表81: 沪深300ETF期权风险管理期权策略表现

资料来源:Wind,中金公司研究部,截至2022年12月20日

图表82: 沪深300ETF期权风险管理期权策略超额

资料来源:Wind,中金公司研究部,截至2022年12月20日

测试结果显示,使用股指期货的增强策略收益主要依赖于基差贴水的程度,在年末主要期指产品基差率明显上升时收益会受到负面影响,受到类似影响的还有雪球产品等持有股指期货多头的场外衍生品,而对应的持有期指空头的中性策略则会由于基差收敛明显受益;期指套利策略一般会受到指数波动率和基差率的同时影响,在绝对基差率和波动率较大时策略可能受益。

期权策略中的波动率交易较依赖于交易者对于波动率的预测,预测结果准确时策略收益率更高;期权套利方面微笑(跨执行价格)套利表现总体优于跨期套利表现,两者在市场波动率较大时收益率更高,但前者更容易受到市场容量的限制;期权的尾部风险管理策略在市场波动较大或行情弱势时具有更好的超额收益和回撤控制效果。

2022年是一个中国场内衍生品蓬勃发展的年份,4月份通过的“期衍法”首先定下了衍生品市场健康有序发展的总基调,接着新型场内衍生品的陆续上市进一步健全了指数投资生态,提升市场活力和韧性并提高金融市场为实体经济服务的能力。我们判断2023年国内衍生品市场将在此基础上得到进一步发展,并有望成为中国金融衍生品发展历史中的新起点。

文章来源

本文摘自:2023年1月2日已经发布的《2023衍生品年度策略:新起点》

郑文才 联系人 SAC 执业证书编号:S0080121120041

周萧潇 分析员 SAC 执业证书编号:S0080521010006 SFC CE Ref:BRA090

刘均伟 分析员 SAC 执业证书编号:S0080520120002 SFC CE Ref:BQR365

王汉锋 分析员 SAC 执业证书编号:S0080513080002 SFC CE Ref:AND454

法律声明

本篇文章来源于微信公众号: 中金量化及ESG