主动权益基金遭赎回趋势仍在延续——主动权益基金季报分析2023Q4

摘要

主动权益基金仓位小幅提高,继续提升空间不大

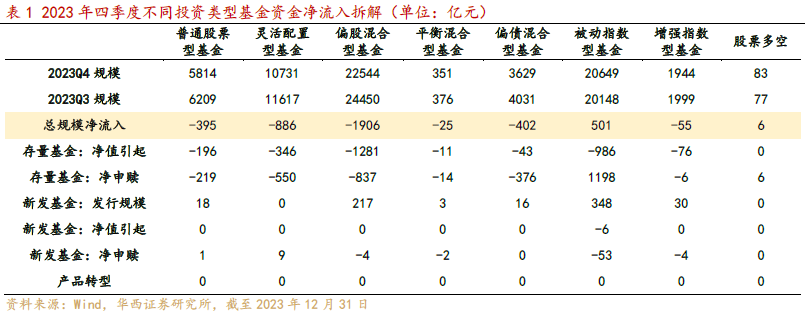

2023年四季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,下同)总规模净流出3187亿元,其中,存量基金净值变动引起的规模变动为-1822亿元,存量基金净申赎行为引起的规模变动为-1606亿元,新发基金发行规模为235亿元。基金发行仍处在历史冰点。

主动权益型基金仓位小幅提升,仍处[文]于历史高位。剔除四季度新成立基金,普通股票型[章]和偏股混合型基金仓位中位数为90.30%,灵[来]活配置型基金仓位中位数为85.54%,均处于[自]历史较高水平。

金融板块占比大幅下滑,其余板块占比均有所提升

2023年四季度基金重仓股中,科创板和创业板获增持,主板和港股获减持。港股股票占比下滑1.18个百分点,至8.75%;创业板股票占比提升0.95个百分点,至17.49%。此外,主板股票占比下滑2.05个百分点,目前约为62.85%;科创板股票占比提升2.28个百分点,至10.79%。在北交所成立之后,此次北交所股票占比为0.13%。

从风格板块来看,今年四季度市场持仓风格有小幅变化,主动权益基金重仓股中金融板块占比大幅下降,周期板块、成长板块和消费板块占比均有所提高。截至四季度末,消费板块占比提升0.09个百分点至32.98%,周期板块占比提升0.99个百分点至26.50%,成长板块占比提升0.31个百分点至36.29%,金融板块占比大幅下降1.39个百分点到4.22%。

剥离行业涨跌影响,主动基金明显增持了电子、医药生物、农林牧渔等行业

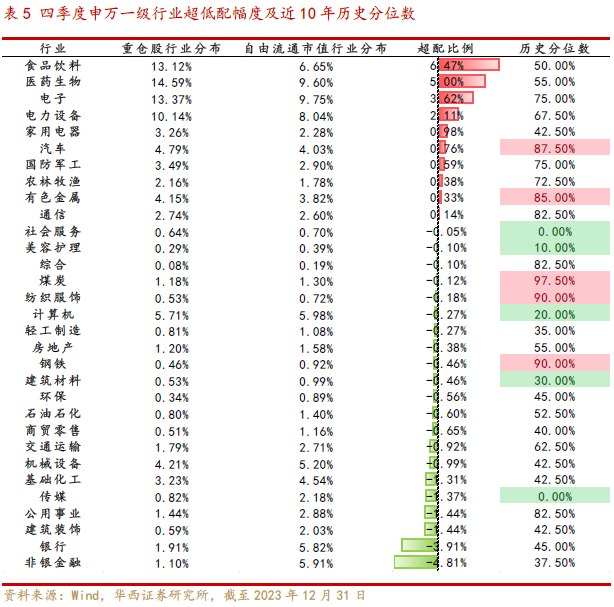

从重仓股行业分布来看,四季度基金[1]重仓股中食品饮料、医药生物、电子、电力设备等[7]行业相对于各行业自由流通市值占比超配最为明显[量],超配比例分别为6.47%、5.00%、3.[化]62%和2.11%。目前社会服务、美容护理、[ ]计算机、建筑材料、传媒等行业的超配比例处于近[ ]10年较低水平。

剥离行业涨跌影响后,可以看到主动权益类基金在电子、医药生物、农林牧渔、机械设备等行业上净增持最为明显,增持比例分别是1.83%、0.98%、0.66%和0.39%,同时在食品饮料、计算机、银行和非银金融行业上减持最多,减持比例分别是0.82%、0.55%、0.48%和0.45%。

风险提示:

基金投资策略风险,政策变化风险、市场风格漂移风险。

1.主动权益基金仓位小幅提高,继续提升空间不大

1.1.2023年四季度主动权益基金规模净流出3187亿元

对于任意一类基金,本期基金总规模减去上一期基金总规模即为基金规模净流入,其中,规模净流入是由存量基金(在上一期已成立)引起,或由新发基金(上一期至本期之间成立)引起。对于存量基金,一方面基金的净值变动会带来规模的变动,另一方面基金的净申购行为也会引起规模变动。同理,对于新发基金来说,一方面是新发基金规模会增加规模净流入,另一方面净值和净申赎也会影响规模变动。此外,还有个别基金转型带来的案例。

我们统计了8类基金的规模情况,并对净流入做了拆分。2023年四季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,下同)总规模净流出3187亿元,其中,存量基金净值变动引起的规模变动为-1822亿元,存量基金净申赎行为引起的规模变动为-1606亿元,新发基金发行规模为235亿元。此外,我们还观察到,投资者净申购被动指数型基金1198亿元,净赎回增强指数型基金仅6亿元,可以看出在当前市场环境下,投资者对于指数基金有着旺盛需求。

1.2.2023年四季度主动权益基金新发235亿份

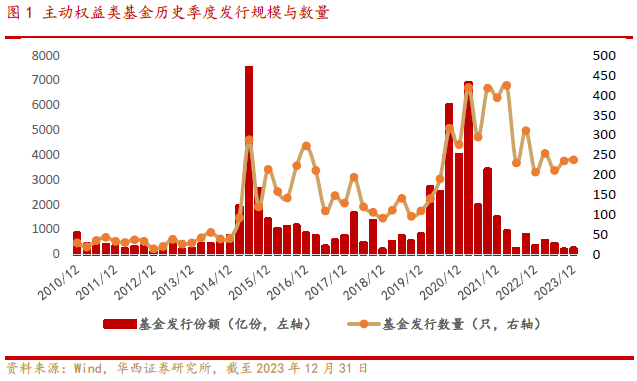

2023年四季度,主动权益类基金(普通股票型+偏股混合型+灵活配置型,含非初始基金份额,下同)发行热度仍旧维持在历史低位,新成立主动权益基金238只,发行份额合计235亿份,相较于前一季度增加了47亿份。主动权益基金发行氛围仍在历史冰点附近,目前基金季度平均新发规模仅0.99亿元,历史上来看几乎是最低水平。

1.3.2023年四季度权益市场震荡下跌,主动基金表现开始回暖

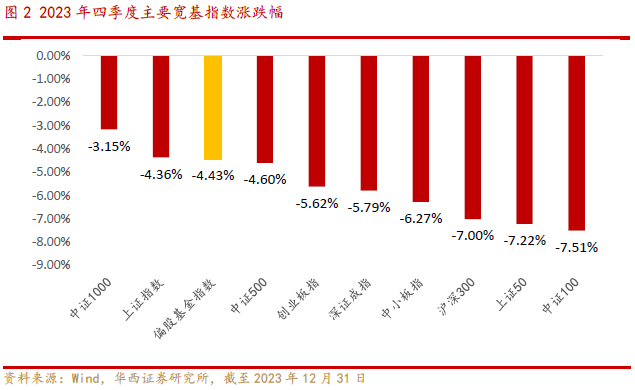

2023年四季度,权益市场震荡下跌,主要宽基指数中,中证1000指数下跌3.15%,表现最佳,同期中证100指数下跌7.51%,表现最差。此外,同期偏股基金指数下跌4.43%,相对来说表现较好,跌幅小于大部分主要宽基指数。

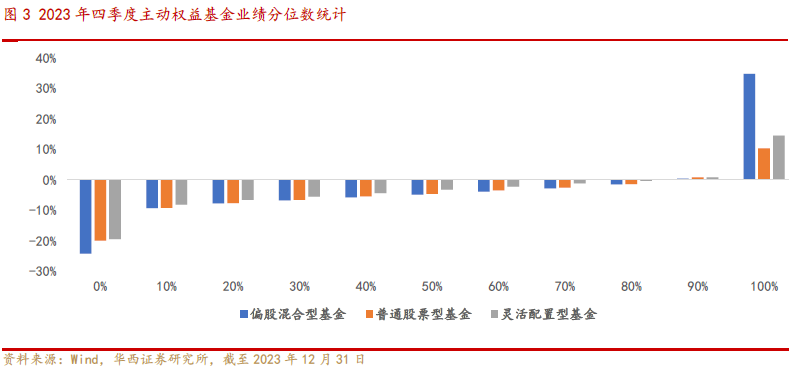

四季度主动权益基金业绩分化明显,普通股票型、偏股混合型和灵活配置型基金的收益率中位数分别是-4.91%、-4.66%、-3.22%,其中,收益率为正的比例分别是11.13%、12.27%和15.77%。

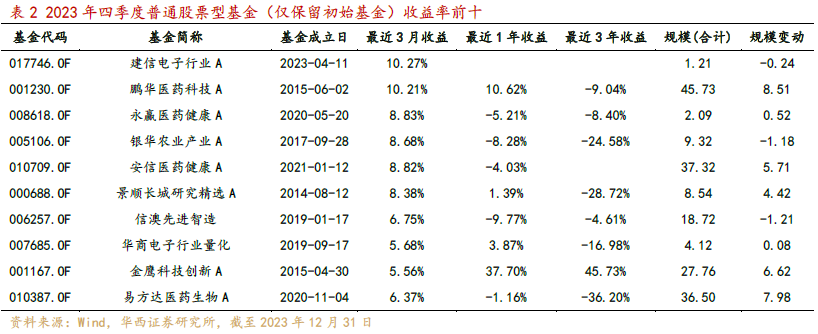

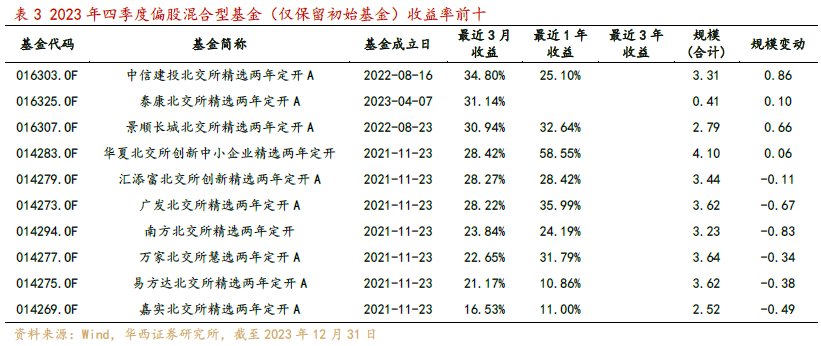

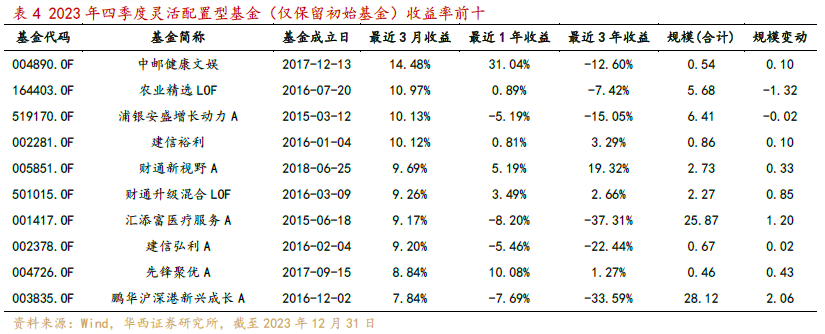

今年四季度收益率排名靠前的普通股票型基金中,建信电子行业A、鹏华医药科技A、永赢医药健康A表现最佳,季度收益分别为10.27%、10.21%、8.83%。偏股混合型基金中,中信建投北交所精选两年定开A、泰康北交所精选两年定开A、景顺长城北交所精选两年定开A表现最佳,季度收益分别是34.80%、31.14%、30.94%。灵活配置型基金中,中邮健康文娱、农业精选LOF、浦银安盛增长动力A表现最佳,季度收益分别为14.48%、10.97%、10.13%。

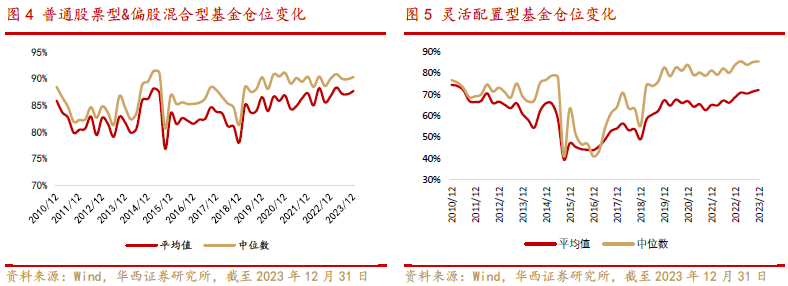

1.4.主动权益基金仓位小幅提升,仍处于历史高位

截至2023年四季度末,主动权益型基金仓位小幅提升,处于历史高位。剔除四季度新成立基金,普通股票型和偏股混合型基金平均仓位为87.68%,中位数为90.30%,仓位中位数处于近10年以来79.40%分位数水平,相较上一季度继续提升。灵活配置型基金平均仓位为72.13%,中位数为85.54%,仓位中位数处于近10年以来97.40%分位数水平。灵活配置型基金的仓位允许变动空间更大,能更好地反映基金经理的操作,能够看到,目前主动权益基金的仓位几乎处在过去10年中的最高位,资金继续加仓的空间不大。

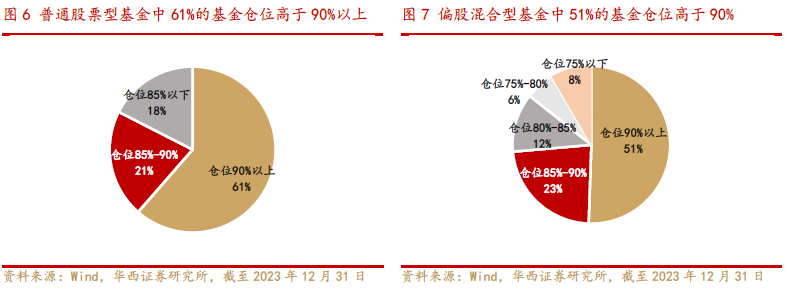

具体来看,在普通股票型基金中,仓位在90%以上的基金占比61%,仓位在85%-90%之间的股票型基金占比21%,18%的基金仓位处于85%以下,和前一季度相比结构类似。

偏股混合型基金中,仓位90%以上的基金占比51%,仓位在85%-90%之间的基金占比23%,仓位位于80%-85%之间的基金占比12%,仓位低于80%的基金占比14%,和前一季度相比仓位结构整体小幅上移。

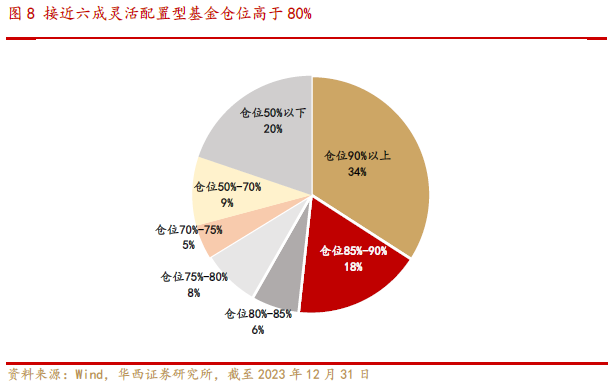

灵活配置型基金中,仓位超过90%的基金占比34%,仓位80%-90%之间的基金占比24%,仓位70%-80%之间的基金占比13%,低于70%的基金占29%,仓位相较上一个季度整体基本保持不变。

2.主动权益基金行业配置分析

2.1.金融板块占比大幅下滑,其余板块占比均有所提升

基金重仓股一定程度上代表了基金的风格偏好,我们统计所有主动权益类基金季报披露的前十大重仓股信息。

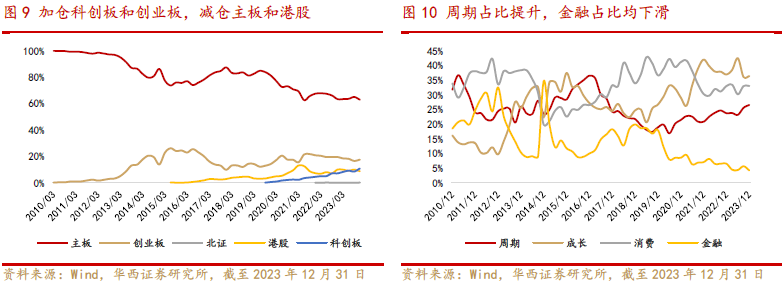

2023年四季度基金重仓股中,科创板和创业板获增持,主板和港股获减持。港股股票占比下滑1.18个百分点,至8.75%;创业板股票占比提升0.95个百分点,至17.49%。此外,主板股票占比下滑2.05个百分点,目前约为62.85%;科创板股票占比提升2.28个百分点,至10.79%。在北交所成立之后,此次北交所股票占比为0.13%。

从风格板块来看,今年四季度市场持仓风格有小幅变化,主动权益基金重仓股中金融板块占比大幅下降,周期板块、成长板块和消费板块占比均有所提高。截至四季度末,消费板块占比提升0.09个百分点至32.98%,周期板块占比提升0.99个百分点至26.50%,成长板块占比提升0.31个百分点至36.29%,金融板块占比大幅下降1.39个百分点到4.22%。

2.2.四季度末基金超配食品饮料、医药生物、电子等行业

从重仓股行业分布来看,四季度基金重仓股中食品饮料、医药生物、电子、电力设备等行业相对于各行业自由流通市值占比超配最为明显,超配比例分别为6.47%、5.00%、3.62%和2.11%。目前社会服务、美容护理、计算机、建筑材料、传媒等行业的超配比例处于近10年较低水平,汽车、有色金属、煤炭、纺织服饰、钢铁等行业的超配比例处于高位。

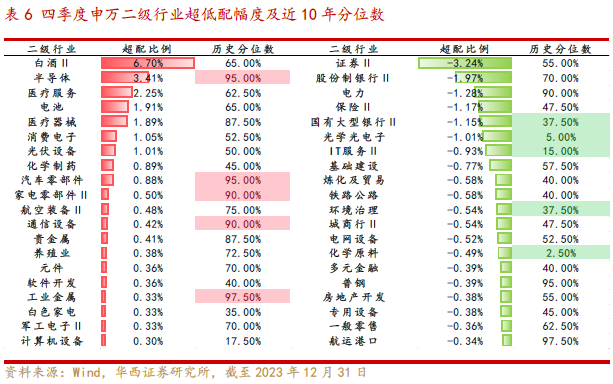

从二级行业来看,四季度超配最明显的行业包括白酒Ⅱ、半导体、医疗服务、电池等,超配比例达到历史高位(90%分位数以上)的行业包括半导体、通信设备、家电零部件Ⅱ、汽车零部件、工业金属等。此外,低配最明显的主要以银行、证券、保险的子行业为主,低配比例处于历史低位(20%分位数以下)的行业包括光学光电子、IT服务Ⅱ和化学原料等。

2.3.剥离行业涨跌影响,基金四季度明显增持了电子、医药生物、农林牧渔等行业

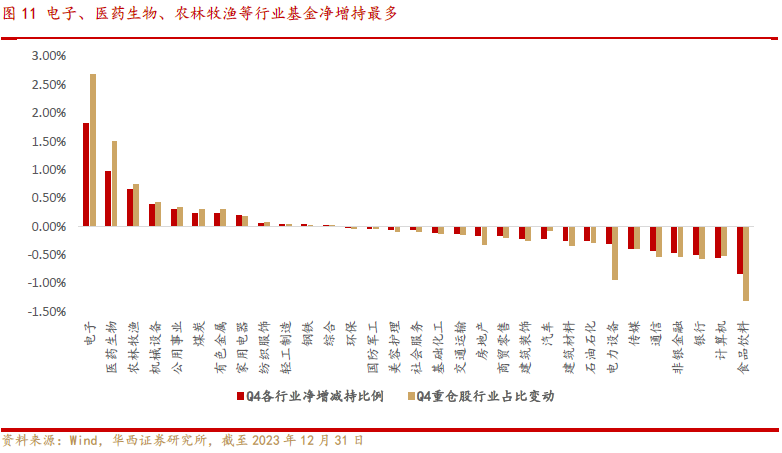

考虑行业本身涨跌分化非常明显,占比上升部分原因是上市公司本身市值增长,因此我们通过如下方法估算基金在个行业上的净增减持比例。

剥离行业涨跌影响后,可以看到主动权益类基金在电子、医药生物、农林牧渔、机械设备等行业上净增持最为明显,增持比例分别是1.83%、0.98%、0.66%和0.39%,同时在食品饮料、计算机、银行和非银金融行业上减持最多,减持比例分别是0.82%、0.55%、0.48%和0.45%。

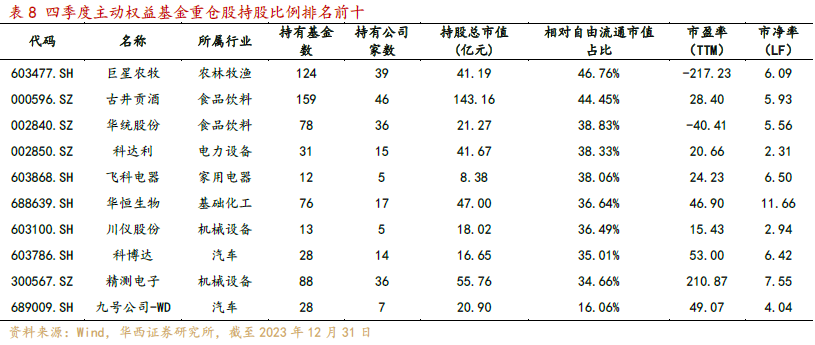

3.重仓个股:仍集中在食品饮料、医药生物中

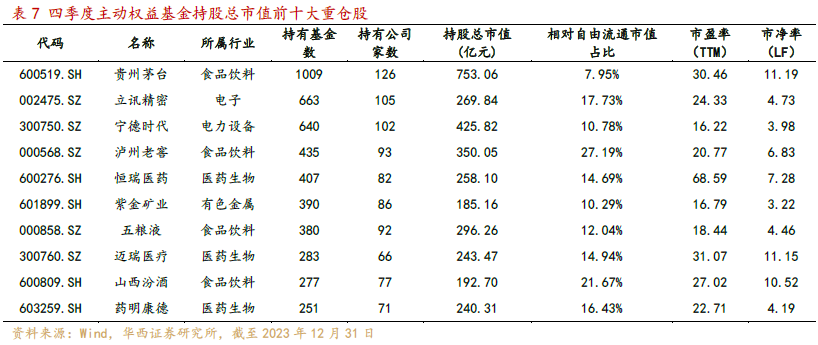

根据主动权益基金四季报披露的前十大重仓股信息,截至2023年四季度,基金持有市值最高的公司是贵州茅台、立讯精密、宁德时代,分别有1009只、663只、640只基金重仓持有,持有市值分别为753亿元、270亿元、426亿元。前十大重仓股集中于食品饮料、医药生物中。

从基金持股比例来看,截至四季度末,巨星农牧、古井贡酒、华统股份等公司基金重仓持股占个股自由流通市值比例最高,分别为46.76%、44.45%和38.85%。

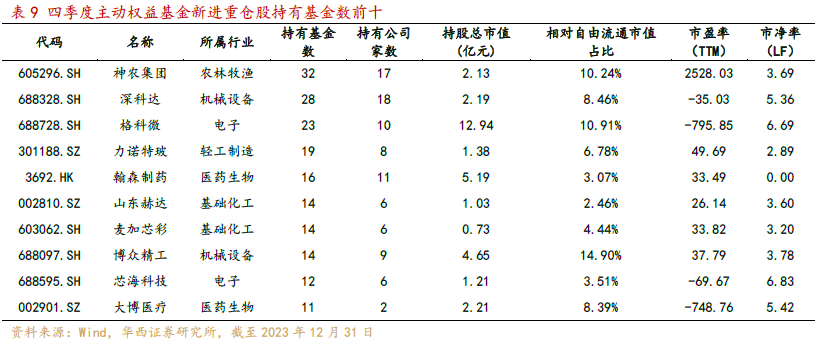

四季度新进重仓股中,神农集团、深科达、格科微的持有基金数量最多,分别为32只、28只、23只。

4.风险提示

基金投资策略风险,政策变化风险、模型失效风险。

分析师与研究助理简介

杨国平:复旦大学博士,华西证券研究所副所长,金融工程首席分析师。曾任申万研究所董事总经理,金融工程部总监,首席分析师,25年证券从业经验。

王家祺:上海财经大学金融硕士,曾任东北证券研究所金融工程组分析师,4年金融工程研究经验,在基金研究领域具有丰富的研究经验。2021年10月加⼊华西证券研究所。

分析师承诺

作者具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,保证报告所采用的数据均来自合规渠道,分析逻辑基于作者的职业理解,通过合理判断并得出结论,力求客观、公正,结论不受任何第三方的授意、影响,特此声明。

华西证券研究所:

地址:北京市西城区太平桥大街丰汇园11号丰汇时代大厦南座5层

注:文中报告节选自华西证券研究所已经公开发布研究报告,具体报告内容及相关风险提示等详见完整报告。

证券研究报告:《主动权益基金遭赎回趋势仍在延续——主动权益基金季报分析2023Q4》

报告发布日期:2024年1月23日

分析师:

杨国平 分析师执业编号:S1120520070002 邮箱:yanggp@hx168.com.cn

王家祺 分析师执业编号:S1120521100002 邮箱:wangjq1@hx168.com.cn

重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅面向华西证券的专业投资机构客户。若您并非华西证券客户中的专业投资机构客户,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。因本订阅号受限于访问权限设置,若给您造成不便,敬请谅解。市场有风险,投资需谨慎。

法律声明:

本订阅号为华西证券金融工程团队设立及运营。本订阅号不是华西证券研究报告的发布平台。本订阅号所载的信息仅面向华西证券的专业投资机构客户,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自华西证券研究所已经发布的研究报告或者是对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。

在任何情况下,本订阅号所推送信息或所表述的意见并不构成对任何人的投资建议。华西证券及华西证券研究所也不对任何人因为使用本订阅号信息所引致的任何损失负任何责任。

本订阅号及其推送内容的版权归华西证券所有,华西证券对本订阅号及推送内容保留一切法律权利。未经华西证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。

本篇文章来源于微信公众号: 华西量化研究