国盛量化 | ERP失效后,如何锚定A股价值?

联系人:刘富兵/林志朋/梁思涵

1)AIAE = 股票总市值/(股票总市值+债券总市值+现金总市值),其逻辑在于投资者会根据风险资产与安全资产的供应量,动态调整两者价格,指标对美股未来10年的长期收益有着较强的预测能力。

2)我们同样可以类似构建A股AIAE指标=中证全指总流通市值/(中证全指总流通市值+实体总债务),该指标与未来三年万得全A的年化收益有着较为显著的负相关性。

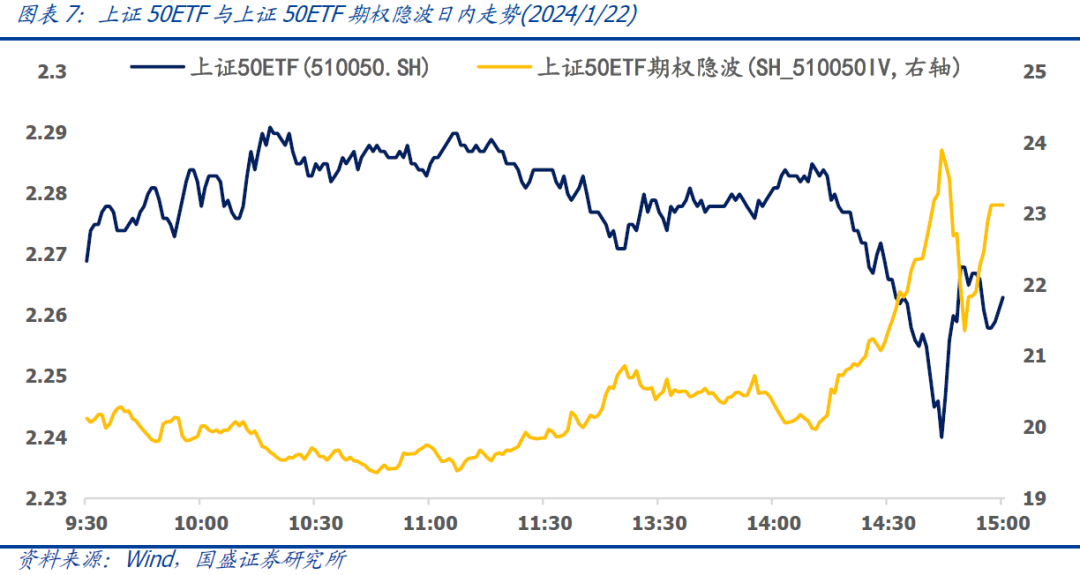

1)在2024年1月22号日内,由于A股各权益指数大幅承压与连续下跌,期权隐波快速跳升,体现了市场短期的悲观情绪。然而我们观察到当市场下跌,且隐波处于极高水平时,市场有一定概率止跌。

2)我们构建了如下策略,当过去10日标的收益率小于0,且上证50ETF隐波位于99%分位数以上时,策略持有10日上证50ETF,并且持有期收益大于5%时止盈平仓,该策略历史上有较高胜率,且持有期收益也较为显著。同时上证50ETF期权的隐波信号对其他宽基指数也有较好的短期底部择时效果。

3)截止至2024年1月22号,上证50ETF期权隐波已经达到了99.2%的分位数水平,当前市场处于较为悲观的情绪之中,短期有一定见底的预期。

01

ERP指标择时效果弱化

自从2022年开始A股市场连续承压,若我们使用股权风险溢价指标(ERP)对A股的底部进行择时会发现,由于ERP指标中枢向上漂移,我们对指标底部的定位会更加困难。若我们将ERP中的市盈率倒数修改为股息率形成DRP指标,会发现其中枢向上漂移的现象更加显著。可见当前股权风险溢价指标对A股的底部择时能力已经弱化。那么在其失效后,我们可以用什么指标锚定A股的价值?此处我们提供了两个可以用来观察与参考的指标:1)长期指标:AIAE,2)短期指标:期权隐含波动率。

02

长期指标:AIAE

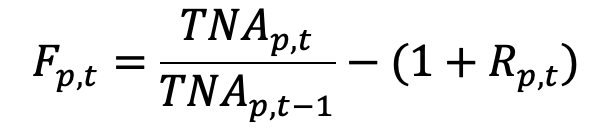

① 什么是AIAE指标?其英文全称为Aggregate Investor Allocation to Equities,即全市场权益配置比例。AIAE指标最早是由杰西·利弗莫尔在2013年的博客文章《The Single Greatest Predictor of Future Stock Market Returns》中提出,其根本逻辑是投资者会根据风险资产和安全资产的供应量,动态调整两者的价格,从而达成市场均衡的状态,也因此反映了市场整体的风险偏好。AIAE指标具体构建方式如下:

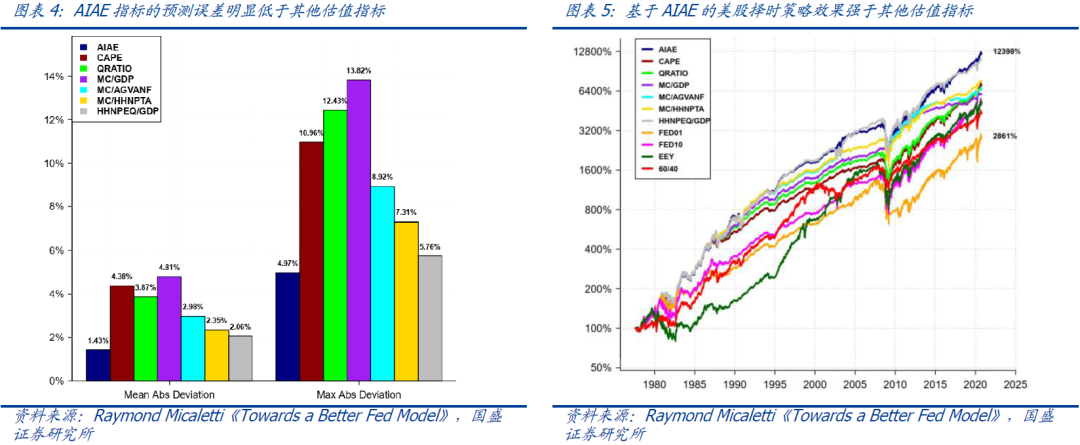

从图表3可见,AIAE指标与美股未来10年的长期回报具有极高的相关性,基于AIAE指标可准确预测美股1952-2003年的大部分行情,对2000年的科网泡沫有很强的预警作用。基于杰西·利弗莫尔(化名)的统计,AIAE指标与美股未来收益的拟合优度高达91.3%,远远高于巴菲特指标(总市值/GDP)、Tobin’s Q指标(总市值/净资产)和席勒PE(总市值/过去十年通胀调整后的盈利)。

② AIAE指标的择时效果如何?Raymond Micaletti在2020年的论文《Towards a Better Fed Model》曾系统性地比较过AIAE指标与CAPE、Tobin’s Q、MC/GDP、Fed Model等指标的效果,发现无论是从预测准确性还是从策略表现来看,AIAE指标均明显优于其他估值指标,详细可见图表4和图表5。

03

短期指标:期权隐含波动率

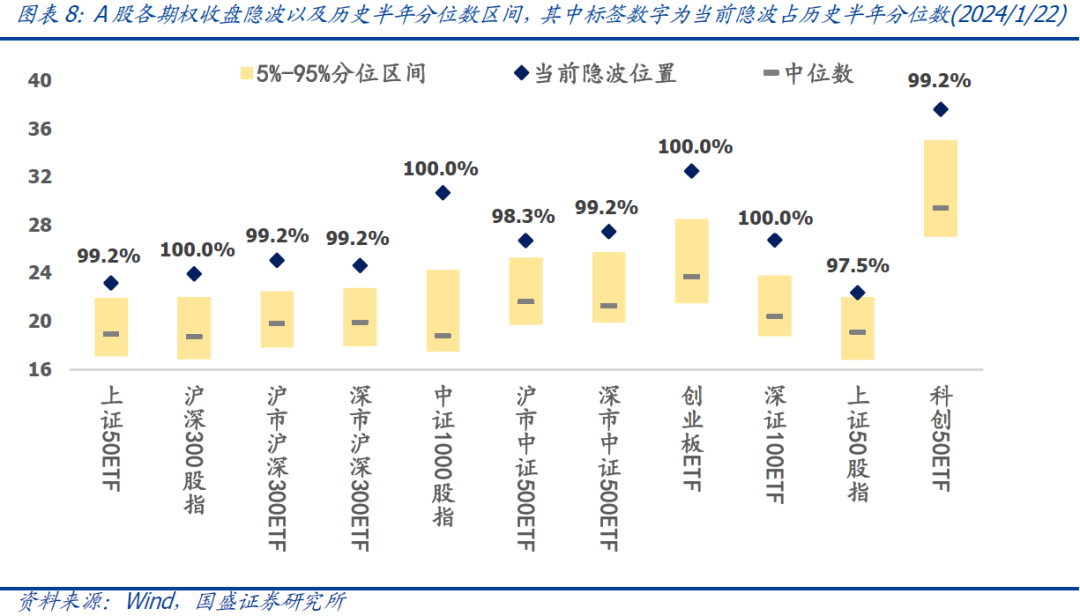

① 当前各宽基指数与ETF期权隐波已达到较高水平。在2024年1月22号日内,由于A股各权益指数大幅承压与连续下跌,期权隐波的快速跳升,日内隐波最高达到23.93%。截止至1月22号收盘,所有场内期权的隐波均位于历史半年的97%分位数以上的水平。此时隐波的快速跳升可能有以下两种原因:

投资者对市场短期表现有着较为悲观的预期,从而买入看跌期权进行套保防止继续下跌的风险,亦或是通过买入看跌期权获取市场下跌时的收益。

由于连续的下跌,卖出看跌期权的投资者所需要留存的保证金比例显著上升,部分投资者可能会因此被迫买入看跌期权平仓,造成对衍生品市场的流动性冲击,从而将看跌期权的价格推高,隐波显著跳升。

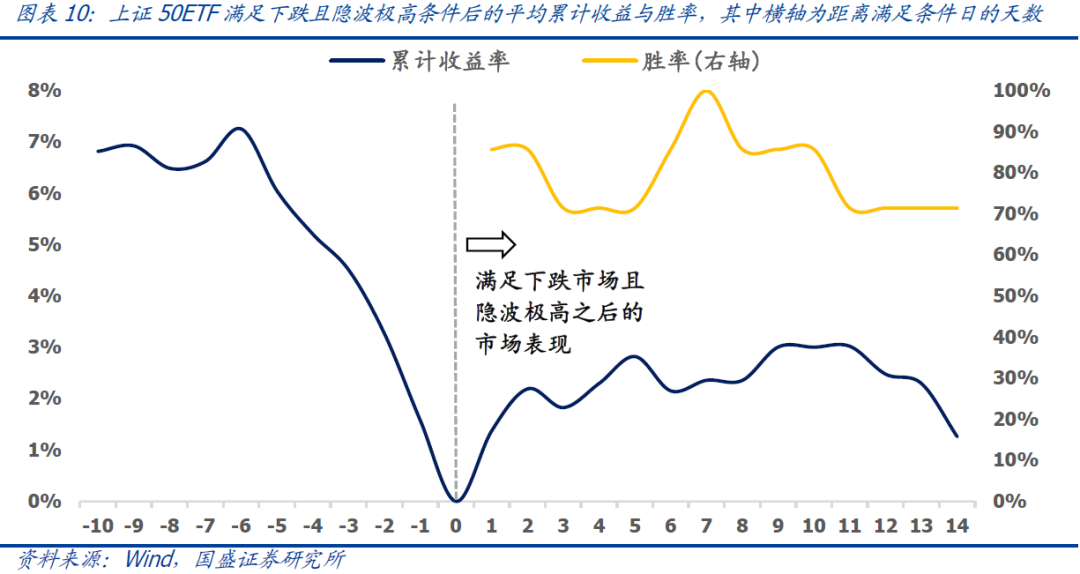

② 期权隐波有一定短期底部择时的能力。由上可见,期权隐波体现了衍生品投资者的情绪与对市场的预期,我们是否能够利用该信息进行择时呢?隐波本身代表的是波动率,因此同时会体现上涨与下跌的信息。由下图可见,当市场快速上涨与下跌时,衍生品投资者可能会有过度乐观与过度悲观的情绪,隐波均有可能达到极高水平,如2020年7月的快速上涨,以及2020年3月、2022年4月与10月的快速下跌。因此若当前处于下跌市场,同时隐波极高时,市场预计短期可能进入底部反弹阶段。

由下图可见,当标的快速下跌且隐波达到极高水平时,市场倾向于止跌反弹,反弹收益显著且有较高的胜率。然而该反弹属于较为短期的见底反弹,在反弹约10个交易日后收益率便会开始衰减。由此可见,期权隐波可以用来帮助进行短期底部的判断。

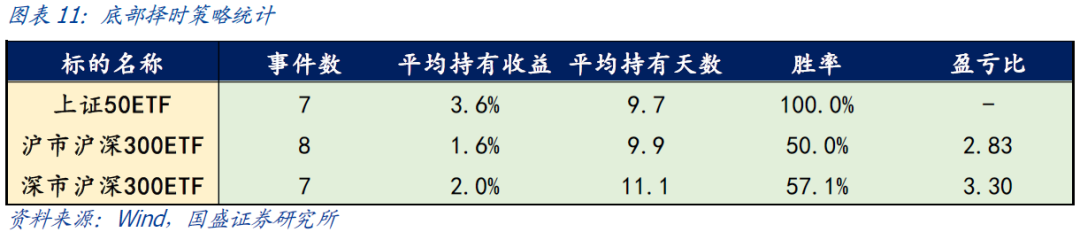

③ 基于期权隐波的底部择时策略。我们按照上述逻辑,对上市时间相对较长的上证50ETF与沪深300ETF期权进行了简单的底部择时策略回测,具体细节如下:

回测时间:2020年1月年至2024年1月; 回测标的:上证50ETF(510050.SH)、沪市沪深300ETF(510300.SH)、深市沪深300ETF(159919.SZ); 开仓信号:若最近10交易日收益率为负,则判断当前处于下跌市场。若下跌市场中期权隐波位于历史半年的99%分位数以上时,此时发出信号,当日以收盘价买入标的并持有10个交易日。若买入后仍然满足开仓条件,则继续持有10个交易日。开仓后若获得5%收益后止盈平仓。

由下图可见,在上证50ETF与沪深300ETF期权中,该策略均有一定的底部择时效果,上证50ETF期权的择时胜率与收益相对于沪深300ETF期权更优,平均每次持有收益为3.6%,胜率为100%。

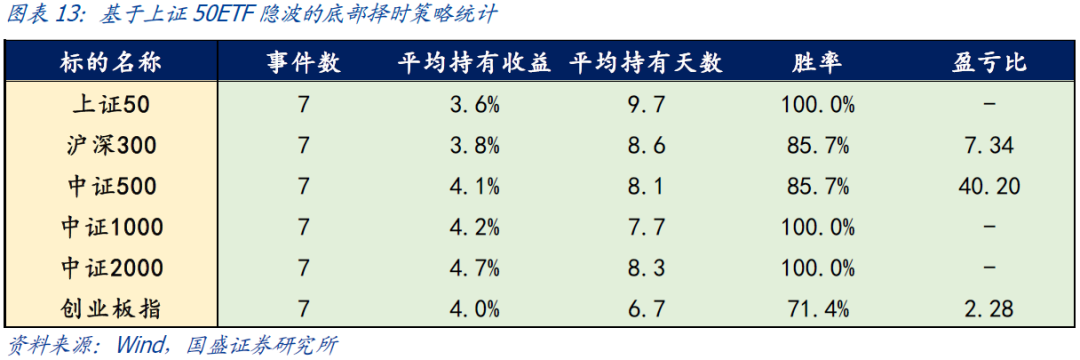

由下图可见,上证50ETF隐波对于其他宽基指数也有较好的底部择时效果,除创业板外,策略胜率80%以上,并且有较为显著的持有期收益。截止至2024年1月22号收盘,上证50ETF期权隐波已经达到了99.2%的分位数水平,市场情绪已过于悲观,短期有一定见底的预期。

长期指标:我们选取的AIAE指标来观察A股市场的长期价值,AIAE指标与权益市场未来三年的年化收益负相关性显著,当前已接近2018年9月底的水平,A股长期配置价值显著。 短期指标:我们使用期权隐含波动率作为判断短期是否见底的指标信号,当市场下跌且隐波处于99%分位数水平时,市场过于悲观并有短期止跌的可能。2024年1月22号上证50ETF期权隐波已经达到了99.2%的分位水平,短期有一定见底的预期。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

本文节选自国盛证券研究所于2024年1月23日发布的报告《ERP失效后,如何锚定A股价值?》,具体内容请详见相关报告。

梁思涵 S0680522070006 [email protected]

林志朋 S0680518100004 [email protected]m

刘富兵 S0680518030007 [email protected]

特别声明:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向国盛证券客户中的专业投资者。请勿对本资料进行任何形式的转发。若您非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请取消关注,请勿订阅、接受或使用本资料中的任何信息。因本订阅号难以设置访问权限,若给您造成不便,烦请谅解!感谢您给予的理解和配合。

重要声明:本订阅号是国盛证券金融工程团队设立的。本订阅号不是国盛金融工程团队研究报告的发布平台。本订阅号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号所载的信息均摘编自国盛证券研究所已经发布的研究报告或者系对已发布报告的后续解读,若因对报告的摘编而产生歧义,应以报告发布当日的完整内容为准。本资料仅代表报告发布当日的判断,相关的分析意见及推测可在不发出通知的情形下做出更改,读者参考时还须及时跟踪后续最新的研究进展。

本资料不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见,普通的个人投资者若使用本资料,有可能会因缺乏解读服务而对报告中的关键假设、评级、目标价等内容产生理解上的歧义,进而造成投资损失。因此个人投资者还须寻求专业投资顾问的指导。本资料仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主作出投资决策并自行承担投资风险。

版权所有,未经许可禁止转载或传播。

本篇文章来源于微信公众号: 留富兵法